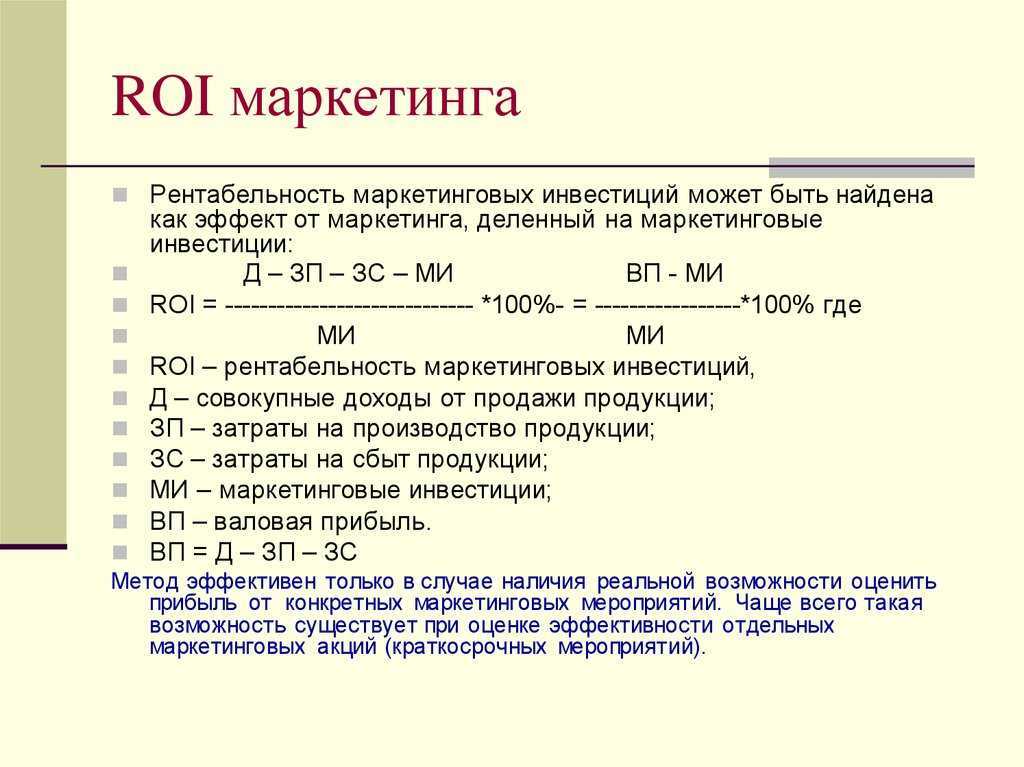

Roi коэффициент: Урок 3. Коэффициент возврата инвестиций (ROI) — Показатели эффективности рекламы — Онлайн-курсы Яндекса

🤔 Что такое ROI Коэффициент рентабельности инвестиций, или Return On Investment — показатель, кото

25 марта 2022 в 6:33

🤔 Что такое ROI

Коэффициент рентабельности инвестиций, или Return On Investment — показатель, который отражает окупаемость всех ваших вложений в продукт, рекламные кампании или проект. Вложениями являются расходы: зарплата коллективу, производство продукта, упаковка, вложение в компанию-стартап, аренда склада и помещений, покупка сервисов и оборудования для работы, маркетинг и многое другое

🟢 В каких случаях ROI не работает

1️⃣ При продаже товаров или услуг, где клиент принимает решение не моментально. Особенно касается покупки машины, квартиры, крупной бытовой техники, дорогих товаров. Клиент взвешивает все за и против, при совершении столь важной покупки, достаточно долго. Он может перейти по объявлению, а покупку совершить через неделю или месяц. Соответственно ROI будет меняться в зависимости от периода исследования

2️⃣ При большой разнице в сумме сделок ROI тоже сложно учитывать. Если брать в пример продажу автомобиля, то рассчитывать коэффициент инвестиций в рекламу очень сложно, разовая продажа одного дорого автомобиля может поломать все расчеты

🟢 Показатель ROI используется:

1️⃣ Для аналитики рекламных кампаний, чтобы узнать, какая сумма денежных средств возвращается в организацию

2️⃣ Инвестирование денег в компанию или проект: новая программа для ПК, приложение, строительство недвижимости, развитие бизнеса или спортивной команды

3️⃣ При вложении средств в стартап, ценные бумаги или акции

🟢 Зачем считать ROI

Возврат инвестиций рассчитывают для того, чтобы не допустить ошибок, которые приведут к пустой трате денежных средств. То есть принять важное управленческое решение: продолжать ли покупать сырье для производства продукта, оставлять или убирать канал продвижения, закрыть проект или прекратить участие в нем.

Расчет ROI даст вам четкое представление об уровне эффективности ваших инвестиций. Простыми словами — это возможность оценить процент прибыли, который вы получите после вложения денежных средств.

Если брать в пример продажу автомобиля, то рассчитывать коэффициент инвестиций в рекламу очень сложно, разовая продажа одного дорого автомобиля может поломать все расчеты

🟢 Показатель ROI используется:

1️⃣ Для аналитики рекламных кампаний, чтобы узнать, какая сумма денежных средств возвращается в организацию

2️⃣ Инвестирование денег в компанию или проект: новая программа для ПК, приложение, строительство недвижимости, развитие бизнеса или спортивной команды

3️⃣ При вложении средств в стартап, ценные бумаги или акции

🟢 Зачем считать ROI

Возврат инвестиций рассчитывают для того, чтобы не допустить ошибок, которые приведут к пустой трате денежных средств. То есть принять важное управленческое решение: продолжать ли покупать сырье для производства продукта, оставлять или убирать канал продвижения, закрыть проект или прекратить участие в нем.

Расчет ROI даст вам четкое представление об уровне эффективности ваших инвестиций. Простыми словами — это возможность оценить процент прибыли, который вы получите после вложения денежных средств.

Как рассчитать коэффициент возврата инвестиций (ROI)

Этот текст — максимально коротко

ROI – это способ измерения эффективности инвестиций. Также это отличный способ сравнивать доходность различных инвестиций. Очевидно, инвестиции с высоким ROI лучше, чем инвестиции с низким (или отрицательным) ROI. Хотите узнать, как измерить этот параметр в рамках вашего портфеля? Читайте дальше.

Независимо от того, занимаетесь ли вы дневной торговлей, свинг-трейдингом или являетесь долгосрочным инвестором, вы всегда должны измерять свою эффективность. В противном случае, как вы узнаете, что у вас все хорошо? Одно из больших преимуществ трейдинга заключается в том, что вы можете точно измерить свою деятельность с помощью объективных показателей. Это может значительно помочь в устранении эмоциональных и когнитивных предубеждений.

В противном случае, как вы узнаете, что у вас все хорошо? Одно из больших преимуществ трейдинга заключается в том, что вы можете точно измерить свою деятельность с помощью объективных показателей. Это может значительно помочь в устранении эмоциональных и когнитивных предубеждений.

Итак, почему это полезно? Человеческий разум имеет тенденцию обо всем составлять цельную картину, пытаясь понять мир. Однако от цифр «спрятаться» нельзя. Если у вас отрицательная прибыль, в вашей стратегии нужно что-то менять. Точно так же, если вы чувствуете, что действуете правильно, но цифры этого не отражают, вероятно, вы стали жертвой своих предубеждений.

Мы уже обсуждали управление рисками, размер позиции и установку стоп-лосса. Но как оценить эффективность своих инвестиций? Как сравнить эффективность нескольких инвестиций? Здесь пригодится коэффициент возврата инвестиций (ROI). В этой статье мы обсудим, как его рассчитать.

Коэффициент возврата (также рентабельности или окупаемости) инвестиций (ROI) – способ измерения эффективности и сравнения инвестиций.

Существует несколько способов расчета прибыли, некоторые из них мы рассмотрим в следующем параграфе. На данный момент, однако, достаточно понимать, что ROI измеряет прибыль и убытки относительно размера начальных инвестиций. Другими словами, это примерная доходность инвестиций. По сравнению с начальными инвестициями положительный ROI означает прибыль, отрицательный – убытки.

Расчет ROI имеет значение не только применительно к торговле или инвестициям, но и к любому виду бизнеса или покупке. Если вы планируете открыть или купить ресторан, вам следует сначала произвести расчеты. Имеет ли смысл его открытие с финансовой точки зрения? Расчет предполагаемого ROI на основе всех прогнозируемых расходов и доходов поможет вам принять наилучшее бизнес-решение. Если вы уверены, что бизнес в конечном итоге принесет прибыль (то есть будет иметь положительный ROI), то, возможно, стоит запустить свое дело.

Кроме того, ROI может помочь оценить результаты уже совершенных сделок. Предположим, вы купили старую экзотическую машину за 200 000 долларов. Затем вы пользуетесь ей в течение двух лет и потратили на нее 50 000 долларов. Теперь предположим, что цена машины на рынке выросла, и теперь вы можете продать ее за 300 000 долларов. В этом случае вы получите не только преимущества двухлетнего владения машиной, но и ощутимый доход от инвестиций. В каком именно размере? Давайте выясним.

Затем вы пользуетесь ей в течение двух лет и потратили на нее 50 000 долларов. Теперь предположим, что цена машины на рынке выросла, и теперь вы можете продать ее за 300 000 долларов. В этом случае вы получите не только преимущества двухлетнего владения машиной, но и ощутимый доход от инвестиций. В каком именно размере? Давайте выясним.

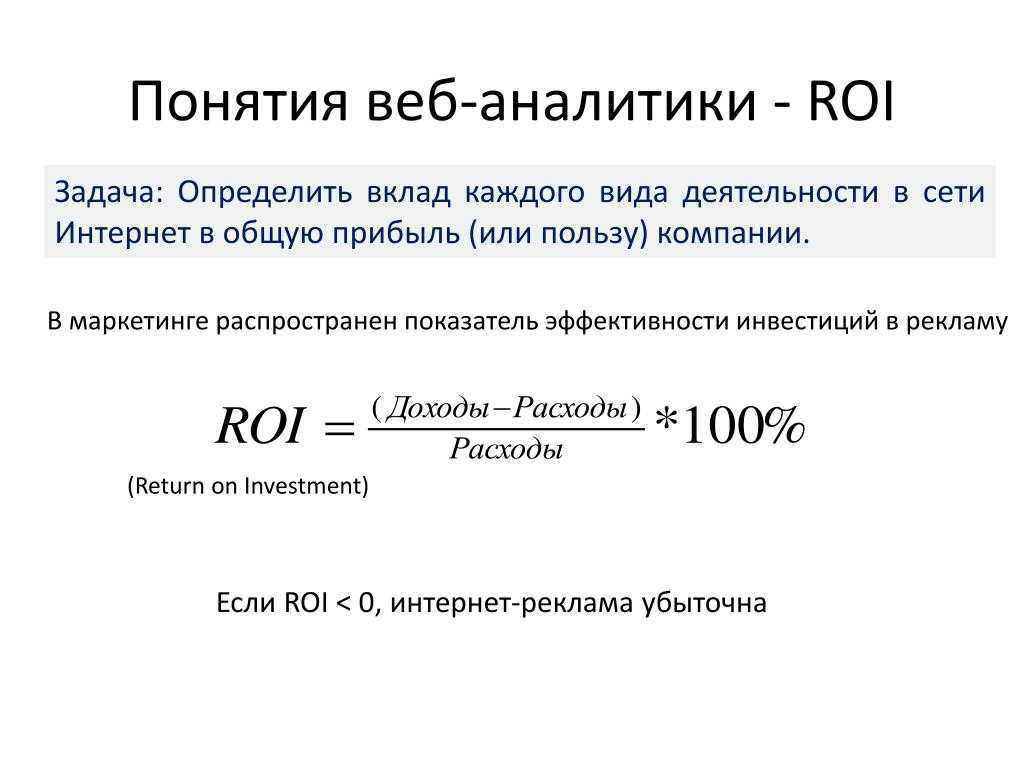

Формула ROI довольно проста. Необходимо взять текущую стоимость инвестиций и вычесть из нее начальную стоимость, а затем поделить эту разность на начальную стоимость.

ROI = (текущая стоимость - начальная стоимость) / начальная стоимость

Итак, какую прибыль вы получите, если продадите машину?

ROI = (300 000 - 200 000) / 200 000 = 0.5

Ваш ROI равен 0.5. Если вы умножите это значение на 100, то получите внутреннюю норму доходности (ROR – rate of return).

0.5 x 100 = 50

Это означает, что вы получили 50%-ю прибыль от начальных инвестиций. Однако, чтобы получить полную картину, нужно учесть затраты на содержание машины. Давайте вычтем их из текущей стоимости:

Давайте вычтем их из текущей стоимости:

300 000 - 50 000 = 250 000

Теперь можно рассчитать ROI с учетом расходов на содержание:

ROI = (250 000 - 200 000) / 200 000 = 0.25

Ваш ROI равен 0.25 (или 25%). Это означает, что если мы умножим инвестиционные затраты (200 000 долларов) на ROI (0.25), то найдем чистую прибыль, которая составляет 50 000 долларов.

200 000 x 0.25 = 50 000

➟ Хотите начать пользоваться криптовалютой? Купите Биткоин на Binance!

Итак, коэффициент возврата инвестиций очень прост для понимания и дает универсальный показатель прибыльности. Есть ли ограничения в его использовании? Конечно.

Одним из самых больших недостатков ROI является то, что он не учитывает временные периоды. Почему это важно? Время – решающий фактор для инвестиций. Если инвестиция приносит 0.5 ROI в год, то даже с учетом других параметров (например, ликвидности и безопасности) это лучше, чем 0.5 ROI за пять лет. Вот почему вы могли сталкиваться с понятием годового ROI, который представляет собой инвестиционный доход (прибыль) за год.

Вот почему вы могли сталкиваться с понятием годового ROI, который представляет собой инвестиционный доход (прибыль) за год.

Кроме того, ROI не принимает во внимание другие аспекты инвестиций. Более высокий ROI не обязательно означает более выгодные инвестиции. Что, если вы не можете найти никого, кто купил бы ваши инвестиции, и будете вынуждены их держать долгое время? Что, если основная часть инвестиций имеет низкую ликвидность?

Еще один фактор, который следует учитывать, – это риск. Инвестиции могут иметь очень высокий потенциальный ROI, но какой ценой? Если высока вероятность того, что он упадет до нуля или ваши средства станут недоступны, то предполагаемый ROI не так уж и важен. Почему? Риски при владении таким активом на большом отрезке времени очень высоки. Конечно, потенциальное вознаграждение также может быть большим, но потеря всех первоначальных инвестиций – точно не то, на что вы рассчитываете.

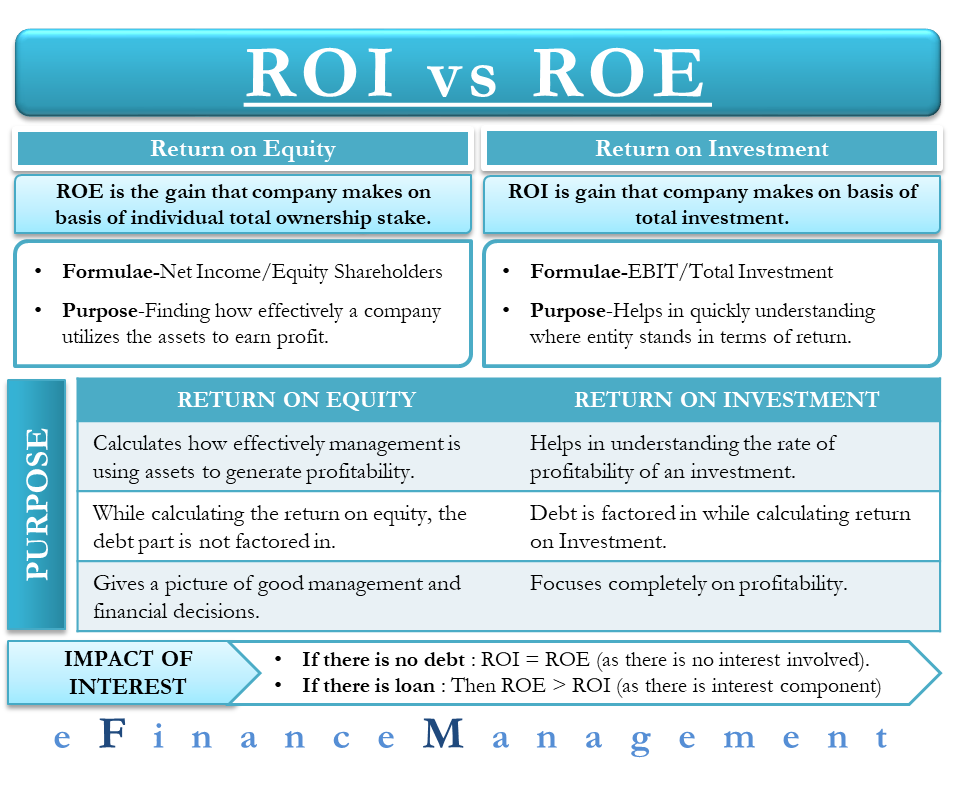

Знание исключительно данных по ROI не даст вам понимания безопасности инвестиций, поэтому следует учитывать и другие параметры. Вы можете начать с расчета соотношения риска к прибыли для каждой сделки и каждой инвестиции. Таким образом, вы сможете лучше понять качество каждой ставки. Кроме того, некоторые аналитики фондового рынка при оценке потенциальных инвестиций могут учитывать и другие факторы. Например, денежные потоки, процентные ставки, налог на прирост капитала, рентабельность капитала (ROE) и многое другое.

Вы можете начать с расчета соотношения риска к прибыли для каждой сделки и каждой инвестиции. Таким образом, вы сможете лучше понять качество каждой ставки. Кроме того, некоторые аналитики фондового рынка при оценке потенциальных инвестиций могут учитывать и другие факторы. Например, денежные потоки, процентные ставки, налог на прирост капитала, рентабельность капитала (ROE) и многое другое.

Мы рассмотрели, что такое коэффициент возврата инвестиций (ROI) и то, как трейдеры могут использовать его для принятия более обоснованных инвестиционных решений. Формула рентабельности инвестиций – основная часть контроля эффективности любого портфеля, инвестиций или бизнеса.

Как мы уже говорили, ROI не окончательный показатель, но он может быть полезным. Также необходимо учитывать побочные затраты, соотношение риска и прибыли и другие факторы, которые могут повлиять на ваш выбор между различными инвестиционными возможностями. Однако в качестве отправной точки ROI может быть хорошим ориентиром при оценке потенциальных инвестиций.

Остались вопросы о расчете риска и прибыли? Посетите нашу Q&A платформу Ask Academy, где на ваши вопросы ответит сообщество Binance.

Что такое толерантность к риску и почему это важно?

Что такое толерантность к риску?

Толерантность к риску — это степень риска, которую инвестор готов принять, учитывая волатильность стоимости инвестиций. Важный компонент в инвестировании, толерантность к риску часто определяет тип и сумму инвестиций, которые выбирает человек.

Повышенная толерантность к риску часто является синонимом инвестиций в акции, фонды акций и биржевые фонды (ETF), в то время как более низкая толерантность к риску часто связана с покупкой облигаций, фондов облигаций и доходных фондов.

Ключевые выводы

- Толерантность к риску — это мера степени потерь, которые инвестор готов понести в рамках своего портфеля.

- Волатильность акций, колебания рынка, экономические или политические события, а также нормативные изменения или изменения процентных ставок влияют на толерантность инвестора к риску.

- Возраст, инвестиционные цели и доход влияют на устойчивость инвестора к риску.

- Агрессивный инвестор обычно имеет более высокую толерантность к риску и готов рисковать большими деньгами ради возможности получить более высокую, но неизвестную прибыль.

- Консервативный инвестор обычно менее склонен к риску и ищет инвестиции с гарантированным доходом.

Допустимый риск

Понимание допустимого риска

Все инвестиции сопряжены с определенной степенью риска, и знание их уровня терпимости к риску помогает инвесторам планировать весь свой портфель, определяя, как они инвестируют. В зависимости от того, какой риск они могут терпеть, инвесторы классифицируются как агрессивные, умеренные и консервативные.

Оценки допустимости риска доступны в Интернете, включая опросы или анкеты, связанные с рисками. Инвестор также может захотеть просмотреть историческую доходность для различных классов активов, чтобы определить волатильность различных финансовых инструментов.

Одним из факторов, влияющих на толерантность к риску, является временной горизонт для инвестора. Имея финансовую цель с долгосрочным горизонтом, инвестор может получить большую прибыль, тщательно инвестируя в активы с более высоким риском, такие как акции. И наоборот, денежные вложения с меньшим риском могут быть подходящими для краткосрочных финансовых целей.

Способность инвестора зарабатывать в будущем и наличие других активов, таких как дом, пенсия, социальное обеспечение или наследство, влияют на толерантность к риску. Инвестор может пойти на больший риск с инвестиционными активами, когда у него есть другие, более стабильные источники средств. Кроме того, инвесторы с большим портфелем могут быть более терпимы к риску, поскольку процент убытков в большем портфеле намного меньше, чем в меньшем портфеле.

Терпимость к агрессивному риску

Агрессивный инвестор или инвестор с высокой толерантностью к риску готов рисковать потерей денег, чтобы получить потенциально лучшие результаты.

Их инвестиции делают упор на прирост капитала, а не на доход или сохранение их основных инвестиций. Распределение активов этого инвестора обычно включает в себя акции и небольшое распределение или отсутствие распределения в облигации или денежные средства.

Умеренная устойчивость к риску

Умеренные инвесторы хотят приумножить свои деньги, не теряя слишком много. Их цель — взвесить возможности и риски, и такой подход инвестора иногда называют «сбалансированной» стратегией.

Обычно умеренные инвесторы создают портфель, который включает в себя смесь акций и облигаций, возможно, в виде структуры 50/50 или 60/40.

Консервативное отношение к риску

Консервативные инвесторы готовы допустить небольшую волатильность в своих инвестиционных портфелях. Пенсионеры или лица предпенсионного возраста часто включаются в эту категорию, поскольку они могут не желать рисковать потерей своих основных инвестиций и иметь краткосрочную инвестиционную стратегию.

Консервативный инвестор ориентируется на автомобили, которые являются гарантированными и высоколиквидными. Люди, не склонные к риску, обычно выбирают банковские депозитные сертификаты (CD), денежные рынки или казначейские облигации США для получения дохода и сохранения капитала.

Каков пример структуры портфеля 60/40?

Инвестор, устойчивый к умеренному риску, может инвестировать в структуру 60/40, которая может включать 60% инвестиций в акции, 30% в облигации и 10% в наличные.

Какие финансовые инструменты считаются инвестициями с высоким риском?

Насколько толерантность к риску соотносится с потенциалом риска?

В то время как толерантность к риску измеряет готовность инвестора идти на риск, способность инвестора к риску измеряет его финансовую способность идти на риск.

Определение, как оно используется и пример

Какова реальная норма прибыли?

Реальная норма доходности – это годовой процент прибыли, полученный от инвестиций, с поправкой на инфляцию. Следовательно, реальная норма прибыли точно указывает фактическую покупательную способность данной суммы денег с течением времени.

Следовательно, реальная норма прибыли точно указывает фактическую покупательную способность данной суммы денег с течением времени.

Корректировка номинальной доходности для компенсации инфляции позволяет инвестору определить, какая часть номинальной доходности является реальной.

В дополнение к поправке на инфляцию инвесторы также должны учитывать влияние других факторов, таких как налоги и инвестиционные сборы, чтобы рассчитать реальную прибыль на свои деньги или выбрать один из различных вариантов инвестирования.

Понимание реальной нормы прибыли

Реальная норма прибыли рассчитывается путем вычитания уровня инфляции из номинальной процентной ставки.

Основные выводы

- Реальная норма прибыли корректирует прибыль с учетом инфляции.

- Это более точная мера эффективности инвестиций, чем номинальная норма прибыли.

- Номинальные нормы прибыли выше, чем реальные нормы прибыли, за исключением периодов нулевой инфляции или дефляции.

Примеры реальной нормы прибыли

Предположим, что процентная ставка по облигации составляет 5% годовых. Если уровень инфляции в настоящее время составляет 3% в год, то реальная отдача от ваших сбережений составляет всего 2%.

Другими словами, хотя номинальная норма прибыли на ваши сбережения составляет 5%, реальная норма прибыли составляет всего 2%, что означает, что реальная стоимость ваших сбережений увеличивается всего на 2% в год.

Если рассматривать другой способ, предположим, что вы накопили 10 000 долларов на покупку автомобиля, но решили инвестировать деньги в течение года перед покупкой, чтобы гарантировать, что у вас останется небольшая денежная подушка после покупки автомобиля. Зарабатывая 5% годовых, у вас есть 10 500 долларов через 12 месяцев. Однако, поскольку цены выросли на 3% за тот же период из-за инфляции, тот же автомобиль теперь стоит 10 300 долларов.

Следовательно, сумма денег, которая останется после того, как вы купите машину, — которая представляет собой увеличение вашей покупательной способности — составит 200 долларов, или 2% от ваших первоначальных инвестиций.

Реальная норма прибыли по сравнению с номинальной нормой прибыли

Процентные ставки могут быть выражены двумя способами: как номинальные ставки или как реальные ставки. Разница в том, что номинальные ставки не корректируются с учетом инфляции, а реальные ставки корректируются. В результате номинальные ставки почти всегда выше, за исключением тех редких периодов, когда имеет место дефляция или отрицательная инфляция.

В конце 1970-х и начале 1980-х прибыль от двузначных процентных ставок была съедена последствиями двузначной инфляции.

Пример потенциального разрыва между номинальной и реальной нормой прибыли имел место в конце 1970-х и начале 1980-х годов. Двузначные номинальные процентные ставки по сберегательным счетам были обычным явлением, как и двузначная инфляция. Цены выросли на 11,25% в 1979 г. и на 13,55% в 1980 г. Таким образом, реальная норма прибыли была значительно ниже, чем их аналоги с номинальной ставкой.

Таким образом, реальная норма прибыли была значительно ниже, чем их аналоги с номинальной ставкой.

Так должен ли инвестор полагаться на номинальную ставку или на реальную ставку? Реальные ставки дают точную историческую картину эффективности инвестиций. Но номинальные ставки — это то, что вы увидите в рекламе инвестиционного продукта.

Другие факторы, влияющие на реальную норму прибыли

Проблема с реальной нормой доходности заключается в том, что вы не знаете, что это такое, пока это уже не произошло. То есть инфляция за любой данный период является скользящим показателем, который можно рассчитать только после окончания соответствующего периода.

Кроме того, реальная норма прибыли не совсем точна, пока она не учитывает другие затраты, такие как налоги и инвестиционные сборы.

Что отстает?

Скольжение относится к свойству измерения, индикатора или ряда данных, которое отражает прошедшее событие или наблюдение. Обычно он привязывается к указанному интервалу времени, по которому отслеживаются данные или за который эти данные агрегируются, суммируются или усредняются. Скользящие данные и индикаторы используются для выявления лежащих в основе трендов, но могут задерживать распознавание поворотных моментов тренда. Трейлинг также может относиться к типу стоп-приказа, используемого трейдерами.

Скользящие данные и индикаторы используются для выявления лежащих в основе трендов, но могут задерживать распознавание поворотных моментов тренда. Трейлинг также может относиться к типу стоп-приказа, используемого трейдерами.

В чем разница между реальной и номинальной процентной ставкой?

Реальная процентная ставка – это процентная ставка, которая была скорректирована для устранения влияния инфляции, чтобы отразить реальную стоимость средств для заемщика и реальную доходность для кредитора или инвестора. Номинальная процентная ставка относится к процентной ставке до учета инфляции. Номинальная может также относиться к рекламируемой или заявленной процентной ставке по кредиту без учета каких-либо сборов или начисления процентов.

Что такое инфляция?

Инфляция — это снижение покупательной способности данной валюты с течением времени. Количественная оценка скорости, с которой происходит снижение покупательной способности, может быть отражена в увеличении среднего уровня цен на корзину отдельных товаров и услуг в экономике за некоторый период времени.

Об авторе