Роль региональных налогов: Региональные налоги, их роль в развитии региональных бюджетов

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| © 2006-2022 Издательство ГРАМОТА разработка и создание сайта, поисковая оптимизация: krav.  ru ru | ||||||||||

Бесплатный просмотрщик PDF-файлов можно скачать здесь.

Бесплатный просмотрщик PDF-файлов можно скачать здесь.Контрольная работа: Региональные налоги: роль, значение и перспективы развития

Главная » Бесплатные рефераты » Бесплатные рефераты по налогам и налогообложению »

Тема: Региональные налоги: роль, значение и перспективы развития

Раздел: Бесплатные рефераты по налогам и налогообложению

Тип: Контрольная работа | Размер: 33.03K | Скачано: 208 | Добавлен 24.04.14 в 07:03 | Рейтинг: 0 | Еще Контрольные работы

Вуз: не указан

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

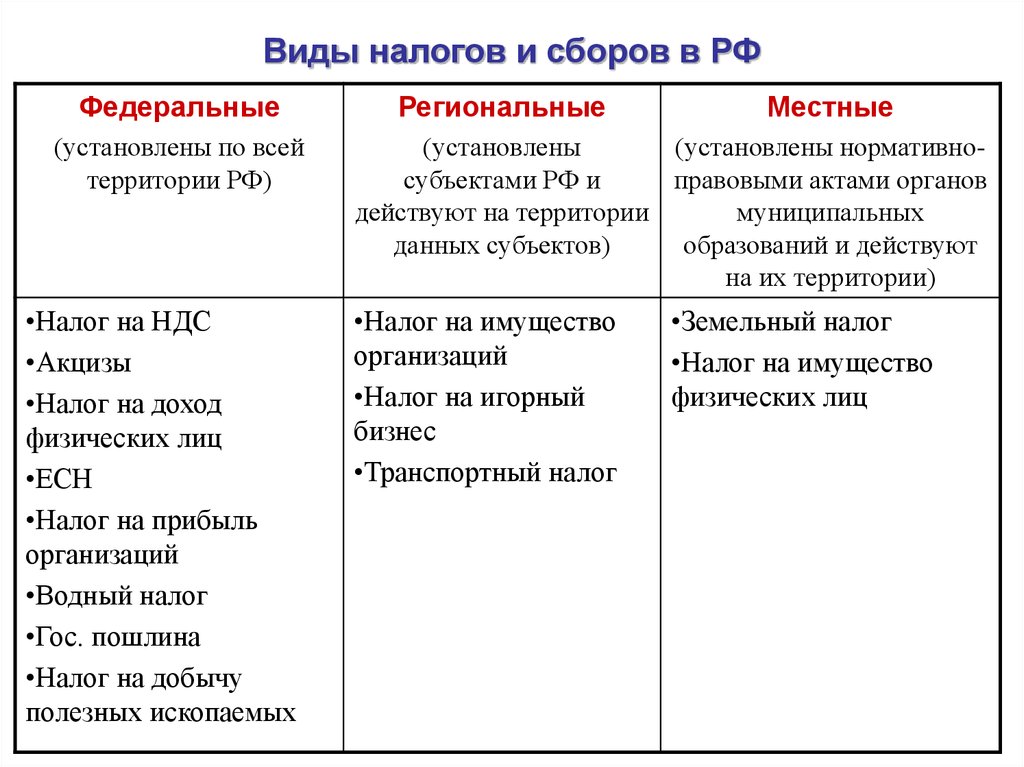

1. Роль и значение региональных налогов в бюджетной системе Российской Федерации 3

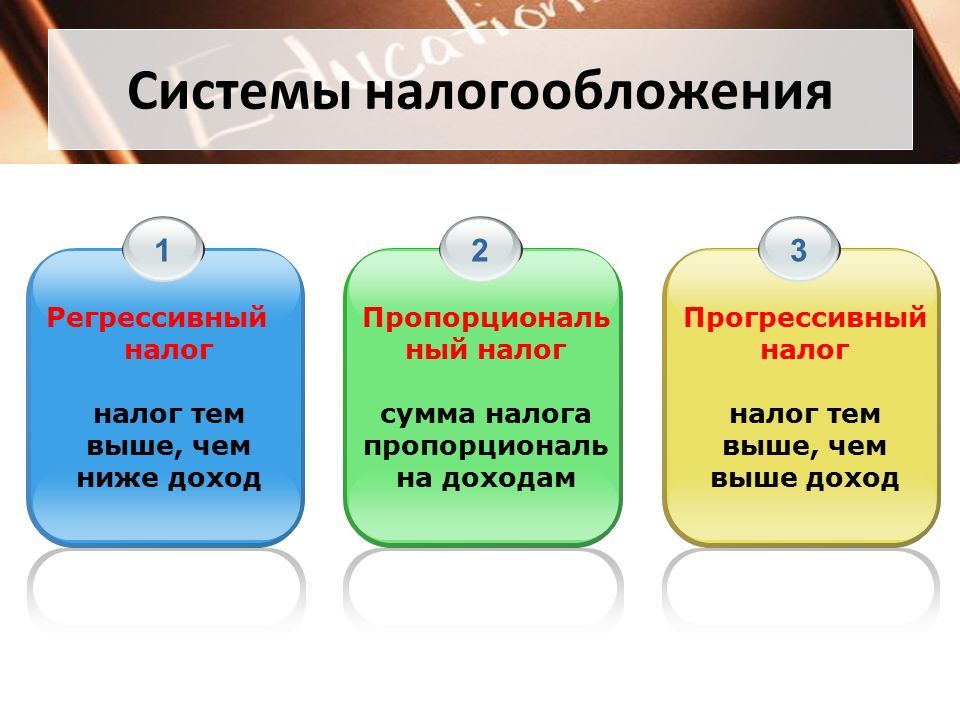

2. Состав региональных налогов 5

2.1. Налог на имущество организаций 8

2.2. Транспортный налог 14

2.3. Налог на игорный бизнес 19

3. Анализ структуры региональных налогов Алтайского края за 2009 -2011 гг. 21

4. Перспективы развития региональных налогов в современных условиях 22

ЗАКЛЮЧЕНИЕ 24

СПИСОК ЛИТЕРАТУРЫ 25

ВВЕДЕНИЕ

История налога ведет свое происхождение еще с доисторических времен, но только к началу XIX в. налоги становятся важнейшей составляющей доходной части бюджета. Поэтому их значение для экономической, социальной и политической жизни страны трудно переоценить.

налоги становятся важнейшей составляющей доходной части бюджета. Поэтому их значение для экономической, социальной и политической жизни страны трудно переоценить.

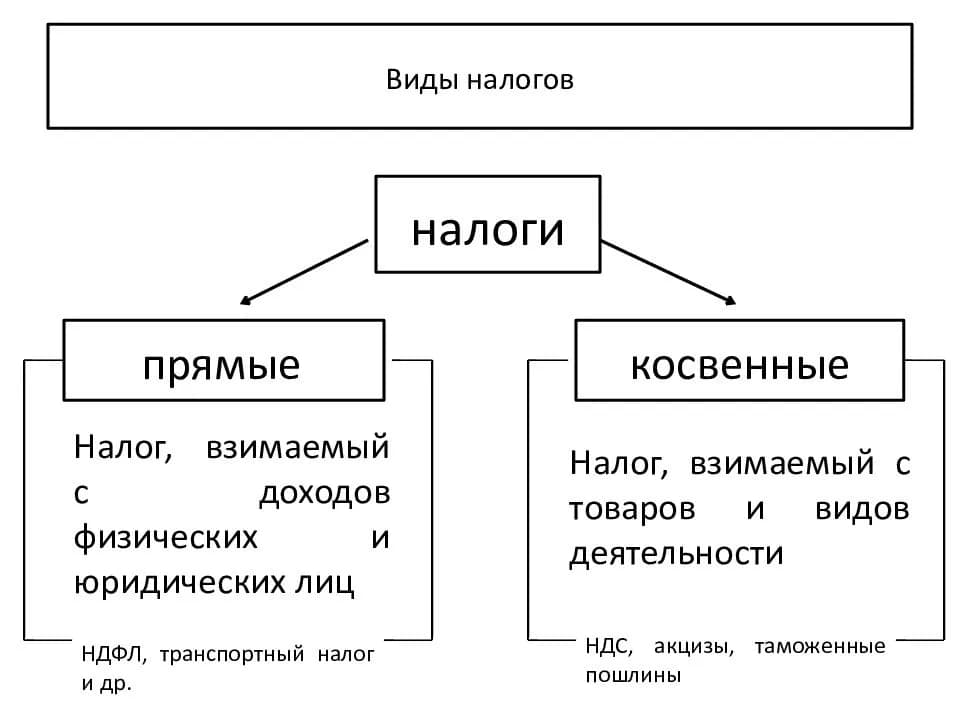

Разделение всех налоговых платежей на федеральные, региональные и местные налоги обусловлено тем, что необходимо было построить налоговую систему, которая соответствовала бы форме государственного устройства. Так, в Конституции Российской Федерации предусмотрено три основных уровня власти – федеральный, региональный и местный. Основанием деления налогов по соответствующим уровням являются полномочия устанавливающих их органов власти, относимые к соответствующему уровню налоговой системы, а также пределы действия того или иного налогового платежа по территории.

Ст. 12 Налогового кодекса Российской Федерации (далее — НК РФ), действующая на основе Конституции РФ, устанавливает виды налогов и сборов в Российской Федерации, а также полномочия законодательных органов государственной власти субъектов РФ.

Положение субъектов Российской Федерации в системе российской государственности требует от государства законодательных гарантий и закрепления обязанности органов государственной власти обеспечить надлежащие условия их развития, что, в свою очередь, предполагает их право на достаточные собственные финансовые ресурсы. Именно наличие достойного финансового обеспечения является важнейшим практическим воплощением конституционных гарантий самостоятельности и независимости любых публично – правовых образований.

Именно наличие достойного финансового обеспечения является важнейшим практическим воплощением конституционных гарантий самостоятельности и независимости любых публично – правовых образований.

Наряду с тем, как показывает практика, финансовая основа субъектов Российской Федерации в настоящее время существенно ослаблена, так как доходы значительной части субъектов не обеспечивают покрытие минимально необходимых расходов. Существенная часть региональных доходов формируется за счет отчислений из федерального бюджета, а также формирует местные бюджеты. Теоретические основы регионального обложения являются довольно слабо разработанной областью налогового и финансового права, так как анализ основных положений, касающихся общих вопросов налогообложения, обычно осуществляется применительно ко всей системе налогов и сборов без учета их специфической правовой природы, особенностей установления и взимания. Этим и обусловлена актуальность данной темы.

Объектом работы: налоговая система Российской Федерации, предмет – региональные налоги Российской Федерации.

Цель контрольной работы:

1. выявить роль и значение региональных налогов в бюджетной системе Российской Федерации;

2. указать состав региональных налогов;

3. дать характеристику основным элементам региональных налогов;

4. определить перспективы развития региональных налогов в современных условиях.

СПИСОК ЛИТЕРАТУРЫ

1. Дадашев А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев. — М.: Вузовский учебник: НИЦ Инфра-М, 2013. — 240 с.

2. Захарьин В.Р. Налоги и налогообложение: Учебное пособие / В.Р. Захарьин. — 2-e изд., перераб. и доп. — М.: ИД ФОРУМ: НИЦ Инфра-М, 2013. — 320 с.

3. Карпов Э. С. Региональные и местные налоги / Э. С. Карпов. — Владимир: ВЮИ ФСИН России, 2011. — 100 с.

4. Погорелова М.Я. Налоги и налогообложение: Теория и практика: Учебное пособие / М.Я. Погорелова. — М.: ИЦ РИОР: НИЦ Инфра-М, 2013. — 208 с.

5. Налоги и налогообложение: учебное пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / [Г. А. Волкова и др.]; под Ред. Г.Б. Поляка, А.Е. Суглобова. – 3-е изд., перераб. и доп. – М.:ЮНИТИ-ДАНА, 2010. – 631 с.

А. Волкова и др.]; под Ред. Г.Б. Поляка, А.Е. Суглобова. – 3-е изд., перераб. и доп. – М.:ЮНИТИ-ДАНА, 2010. – 631 с.

6. Налоги и налоговая система Российской Федерации: Учебн. Пособие для бакалавров / Л.И. Гончаренко, А. В. Варнавский, Н.С. Горбова и др.; Под научн. Ред. Л.И. Гончаренко. – М.: ИНФРА – М, 2009. – 318 с.

7. Налоги и налогообложение: учебник для бакалавров / под ред. Г.Б. Поляка. – М.: Издательство Юрайт, 2012. – 463 с.

8. Налоговый кодекс Российской Федерации. Часть первая: федеральный закон от 31. 07. 1998 № 146 – ФЗ [Электрон. ресурс] (в ред. от 03.11.2013) // Консультант Плюс – URL: http://www.consultant.ru/popular/nalog1/, свободный. – Загл. с экрана. – (Дата обращения 2.11.2013).

9. Налоговый кодекс Российской Федерации. Часть вторая: федеральный закон от 05.08.200 № 117 – ФЗ [Электрон. ресурс] (в ред. От 01.10.2013) // Консультант Плюс – URL : http://www.consultant.ru/popular/nalog2/, свободный. – Загл. с экрана. – (Дата обращения 2. 11.2013).

11.2013).

10. «Основные направления налоговой политики Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов» – одобрено Правительством РФ от 30 мая 2013 г. [Электронный ресурс]// Консультант Плюс. – URL: http://www.consultant.ru/document/cons_doc_LAW_129118/?frame=2, свободный. – Загл. с экрана. – (Дата обращения 4.11.2013).

11. Региональные налоги: значение, состав, характеристика, перспективы развития [Электронный ресурс] – Режим доступа: http://nalogpro.ru/regionalnye-nalogi-znachenie-sostav-xarakteristika-perspektivy-razvitiya/, свободный. – Заглавие с экрана. – (Дата обращения 5.11.2013).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Последствия регионального налога, возмездия и закята масла за счет местных доходов

ВВЕДЕНИЕ

Будучи одной из областей Индонезии, Батам является одной из областей, которая продолжает развиваться для достижения прогресса, развитие области потребует значительного финансирования и планирования. При управлении административным районом, в данном случае городом Батам, местные доходы являются ключевым фактором, определяющим быстрое или медленное развитие Батама. Понимание местных доходов в соответствии с Законом № 33 от 2004 года о финансовом балансе между центральным и региональным пунктом 18 статьи 1, что «доход, далее именуемый PAD, представляет собой области заработанного дохода, взимаемые в соответствии с местными правилами в соответствии с законодательством». Местный доход (PAD) на региональном уровне поступает из местного подоходного налога, результат возмездия, последствия управления богатством и другие области, разделенные местными доходами, являются законными, цели обеспечения гибкости регионов в мобилизации средств при реализации региональных автономия как воплощение принципа децентрализации.

Местные налоги происходят от государственных налогов, переданных в район в качестве местного налога, где подача осуществляется в соответствии с законодательством. Местный налог, взимаемый регионами на основании нормативных правовых актов иных законов, в данном случае регулируется регионами. Затем деньги местного налога использовались для финансирования осуществления хозяйственных дел района или для финансирования местных расходов в качестве государственного юридического лица. Затем следующими источниками местных доходов являются Возмездие Возмездие, где местные налоги в качестве платы за использование или приобретение услуг по найму, бизнеса или области, принадлежащих общественным интересам, или за услуги, оказанные косвенно или косвенно областью. Сборы за внедрение взимаются в зависимости от региона и налагаются на любого, кто использует или предоставляет услуги по анализу данных. В настоящее время управление закятом на Батаме все же является частью доходов, в Индонезии только провинция Ачех имеет особую политику, связанную с управлением закятом, который должен использоваться как часть местного дохода до вычета налогов и возмездия.

ЛИТЕРАТУРА И ГИПОТЕЗА РАЗВИТИЯ

Местный налог

Сказал, что налог не происходит от арабского языка, потому что буква «р» не существует в арабском согласном. Однако в переводе Корана есть 1x слово «налог», Аллах сказал, что по переводу: «Сражайтесь с теми, кто не верует в Аллаха и (также) в день тогда, и они не запрещают того, что имеет были запрещены Аллахом и Его посланником, а не истинной религией (исламом), (т. (Коран, Ат-Тауба: 2000). «И не путай правду с ложью, и не скрывай, что это правда, ибо ты знаешь». (Коран, Аль-Бакара: 2000)

(Коран, Ат-Тауба: 2000). «И не путай правду с ложью, и не скрывай, что это правда, ибо ты знаешь». (Коран, Аль-Бакара: 2000)

Налоги являются одним из источников государственных доходов для финансирования текущих расходов и расходов на развитие. Как финансовые ресурсы государства. Правительство стремится включить как можно больше денег в государственную казну. В настоящее время правительство может распространять среди населения призыв к участию в уплате налогов. Это делается путем законодательного усиления существующего налогообложения и введения обременительных налогов, если налогоплательщик не может своевременно уплатить налоги, подлежащие уплате в Государственное казначейство. Понимание бремени По мнению некоторых экспертов, в том числе.

Под налогом в понимании Латифа (Latif: 2016) понимается возмездие общества со стороны государства (правительства) на основании законов, подлежащих исполнению и подлежащих уплате, чтобы не получить обратно достижение (контра/вознаграждение) непосредственно, результаты которые используются для финансирования государственных расходов на управление и развитие.

Возмездие

Он знает, что среди вас будут те, кто болен, и те, кто ходит по земле, могут искать дар Божий; и другие люди, которые сражаются за Аллаха, затем читают то, что легко (для вас) из Корана, и устанавливают поклонение, платят задолженность и дают взаймы Аллаху хорошее вложение. И что бы вы ни сделали с собой, вы бы получили (возвратили) это на сторону Бога в награду лучшую и величайшую награду. И проси прощения у Аллаха; Аллах Прощающий, Милосердный. (Коран, Аль-Муззаммил: 2000; Сукир и др.: 2020).

Области возмездия Определенная плата за услуги или разрешения, предоставленные физическими лицами или предоставленные местными органами власти в пользу частных лиц или организаций. Согласно Латифу (Latif: 2016), возмездие – это область взимания платы за определенные услуги или разрешения, предоставленные физическими лицами или предоставленные органами местного самоуправления в пользу частных лиц или организаций. Такие услуги можно назвать прямыми, которые заключаются только в уплате возмездия сожителям, получающим вознаграждение от государства.

закят

Всевышний Аллах говорит: «Притча (доход, полученный от) отзывов тех, кто тратит обзоры, их богатство на пути Аллаха подобно семени, из которого вырастает семь колосьев, в каждом колосе по сто зерен. Бог возвеличивает (вознаграждение) Для Кого Он пожелает. А Аллах – это область (его дар), Знающий». (Коран, сура аль-Бакара: 2000 г.). Закят является обязательством великого Ислама. В Коране повеления о даче милостыни несколько раз сопоставляются с повелениями о молитве. Среди них есть Слово Божие: «Твердо стойте в молитве, платите за неимущих, и руку` угождайте отзывами кланяющимся». (Коран, Аль-Бакара: 2000). Десятина — это определенное количество имущества, которое должно быть выдано мусульманами и передано группам, которые этого заслуживают (бедным и т. д.) В соответствии с условиями, установленными сяраком. Закят является третьим столпом пяти столпов ислама. Закят буквально означает «расти», «развивать», «очищать» или «чистить». В то время как терминология шариата, закят относится к деятельности, обеспечивающей большую часть богатства в размере и конкретных расчетах для определенных лиц, как указано. Закят является одним из столпов ислама и стал одним из основных элементов обеспечения соблюдения исламского шариата. Поэтому закон закята обязателен (фард) для каждого мусульманина, выполнившего определенные условия. Закят входит в категорию поклонения, такого как молитва, паломничество и пост, который подробно описан на основе Корана и Сунны. Закят также является социальной и гуманитарной благотворительностью, которую можно развивать вслед за развитием человечества.

(Коран, Аль-Бакара: 2000). Десятина — это определенное количество имущества, которое должно быть выдано мусульманами и передано группам, которые этого заслуживают (бедным и т. д.) В соответствии с условиями, установленными сяраком. Закят является третьим столпом пяти столпов ислама. Закят буквально означает «расти», «развивать», «очищать» или «чистить». В то время как терминология шариата, закят относится к деятельности, обеспечивающей большую часть богатства в размере и конкретных расчетах для определенных лиц, как указано. Закят является одним из столпов ислама и стал одним из основных элементов обеспечения соблюдения исламского шариата. Поэтому закон закята обязателен (фард) для каждого мусульманина, выполнившего определенные условия. Закят входит в категорию поклонения, такого как молитва, паломничество и пост, который подробно описан на основе Корана и Сунны. Закят также является социальной и гуманитарной благотворительностью, которую можно развивать вслед за развитием человечества.

Местный доход

Правительство и люди, ответственные за благополучие людей, ищут местный водопроводчик доходов законным и законным, повеления Аллаха: «И пусть страх Божий Обзоры тех, кто должен оставить позади Обзоры своих слабых детей, о которых они беспокоятся (благосостояние) их. Поэтому пусть боятся Аллаха и пусть правильно произносят слова». (Коран, Ан Ниса: 2000). На основании Закона № 33 2004 г., глава 1, стих 15, описывается, что доход представляет собой доход, который регион из источников на своей территории взимает в соответствии с подзаконными актами в соответствии с действующим законодательством. Латиф (Latif: 2016) утверждает, что местные доходы формируются за счет финансовых ресурсов каждого региона. Если количество местных доходов увеличивается, то потребности области будут удовлетворены для благосостояния людей.

Из мнений, высказанных выше, можно сделать вывод, что доход представляет собой часть местного фискального дохода, полученного из источников доходов в пределах своей страны, взимаемых в соответствии с действующим законодательством, и становится одной из капитальных баз местных органов власти для финансирования строительства и покупки выполнить Обзоры своих областей.

Маслаха

Чтобы получать маслах, то люди не должны быть лишними, Аллах приказал: «Сын Адама, носи красивую одежду в каждой (входной) мечети, ешь и пей, и не преувеличивай. Аллах не любит тех, кто преувеличивает». (Коран, Аль-А’раф: 2000). Маслаха происходит от слова, означающего салаха, что означает либо противоположность плохим словам, либо повреждение. Маслаха — это масдар одним словом, что означает пользу или независимо от ущерба. Маслаха по-арабски – это действия, которые подталкивают человека к доброте. В общем смысле все, что полезно для людей, как в отношении интереса или получения прибыли, так и в смысле предотвращения такого Отвержения или сопротивления ущербу. Процветание — это умение сводить концы с концами

Маслох под контролем — это форма процветания, а процветание — это способность сводить концы с концами. Благосостояние местного самоуправления видно из PAD. Анализ, используемый для расчета здоровья местного самоуправления, определяется темпами роста PAD. Темпы роста PAD измеряют способность местных органов власти поддерживать или увеличивать успех в сборе доходов от периода к периоду. Высокие темпы роста доходов могут свидетельствовать о том, что местные органы власти предприняли оптимальные усилия по изучению источников доходов в регионе. Уровень благосостояния, несомненно, повлияет на повышение качества государственных услуг, что свидетельствует об увеличении эффективности местного самоуправления. (Сафитри: 2019 г.).

Темпы роста PAD измеряют способность местных органов власти поддерживать или увеличивать успех в сборе доходов от периода к периоду. Высокие темпы роста доходов могут свидетельствовать о том, что местные органы власти предприняли оптимальные усилия по изучению источников доходов в регионе. Уровень благосостояния, несомненно, повлияет на повышение качества государственных услуг, что свидетельствует об увеличении эффективности местного самоуправления. (Сафитри: 2019 г.).

МЕТОДЫ

Региональный доход как вмешательство против Маслаха

Бог повелевает, чтобы все аспекты жизни Нацелены на поиск масла, Аллах говорит: «Это те, кто покупает заблуждение с наставлениями, им не повезло торговать ими, и они не следуют прямому пути». (Коран, Аль-Бакара) На основании Закона № 33 2004 года, глава 1, стих 15, описывается, что доход представляет собой доход, который регион из источников на своей территории взимает в соответствии с подзаконными актами в соответствии с действующим законодательством. Супрайитно (Супрайитно: 2020, стр. 1-7) определяет, что доходом является приемка, полученная на территории от источников в пределах своего региона, взимаемая в соответствии с локальными нормативными актами в соответствии с действующим законодательством. Из мнений, высказанных выше, можно сделать вывод, что доход представляет собой часть местного фискального дохода, полученного из источников доходов в своей стране, наложенных в соответствии с действующим законодательством, и становится одной из капитальных баз местных органов власти для финансирования развития. и выполнять свои региональные расходы. Чтобы повысить независимость региона, местные органы власти должны стремиться постоянно изучать и улучшать свои финансовые ресурсы. Одной из проблем, с которой столкнулись усилия по увеличению местных доходов, является слабость измерения/оценки избирательного участка. Y производство и справедливость (Супрайитно: 2020, стр. 1-7).

Супрайитно (Супрайитно: 2020, стр. 1-7) определяет, что доходом является приемка, полученная на территории от источников в пределах своего региона, взимаемая в соответствии с локальными нормативными актами в соответствии с действующим законодательством. Из мнений, высказанных выше, можно сделать вывод, что доход представляет собой часть местного фискального дохода, полученного из источников доходов в своей стране, наложенных в соответствии с действующим законодательством, и становится одной из капитальных баз местных органов власти для финансирования развития. и выполнять свои региональные расходы. Чтобы повысить независимость региона, местные органы власти должны стремиться постоянно изучать и улучшать свои финансовые ресурсы. Одной из проблем, с которой столкнулись усилия по увеличению местных доходов, является слабость измерения/оценки избирательного участка. Y производство и справедливость (Супрайитно: 2020, стр. 1-7).

Модельное мышление

Настроение основано на фактах, наблюдениях и изучении литературы, подтвержденных предыдущими исследованиями, и поэтому эта структура содержит взаимосвязь или влияние между переменными, участвующими в исследовании, посредством подтверждающей документации, и ясно определяет взаимосвязь между переменными существует, а также его можно использовать как базу для решения задач, а также логический поток, который существует между переменными, что будет очень актуально для изучаемой проблемы.

Рисунок 1. Модельное мышление

Гипотеза

1). Влияние местного налога на местные доходы в Батаме, 2). Эффекты Возмездие местному доходу в Батаме, 3). Влияние закята на местный доход в Батаме, 4). Местный налоговый эффект против Maslahah в Батаме, 5). Возмездие против эффекта Маслаха в Батаме, 6). Эффект закята против масла в Батаме, 7). Региональный доход как вмешательство против масла в Батаме.

Методы исследования

В этом исследовании переменные можно разделить на независимые переменные (независимые переменные) — это переменные, которые влияют, состоящие из (X1) местных налогов, (X2) возмездия, (X3) закята. Другая переменная — это зависимая переменная (зависимая переменная) — это переменная, на которую влияют, или соседи по комнате становятся из-за проверки своих независимых переменных. В этом исследовании есть две зависимые переменные: промежуточная переменная (промежуточная переменная) — это (Y) дохода, а зависимая переменная (зависимая переменная) — (Z) масла.

Население

Популяция – это группа людей, событий, нечто, обладающее определенными характеристиками. Если исследователи используют все элементы общества для исследования данных, это называется переписью, если часть — выборкой. (Сухенди: 2018). Население этого исследования состояло из сотрудников и администраторов Управления по налогам и возмещению Батама, города Батам Бадан Амил Закат-МУИ, Департамента общественного благосостояния и целых 19 человек.5 человек.

Образец

Выборка — это элемент генеральной совокупности, выбранный для представления людей в исследовании (van Bruinessen: 2018). В этом исследовании размер выборки адаптирован к анализу, используемые модели представляют собой модель структурного уравнения (SEM). В связи с этим размер выборки для SEM, используемой в моделях, оценивающих оценку максимального правдоподобия (MLE), составляет 100–200 выборок (Esposito & DeLong-Bas: 2018), что в 5–10 раз превышает количество оцениваемых параметров (Kuforiji). : 2019). В данном исследовании количество респондентов 195, то количество выборки с помощью переписи целых 190 респондентов, в том числе:

Таблица 1. Таблица респондентов.

ПОЛУЧЕННЫЕ РЕЗУЛЬТАТЫ

Анализ эффектов с помощью SEM

В целях исследования по определению влияния местных налогов, возмездия, закята, местных доходов и масла, данные были проанализированы с использованием моделирования структурными уравнениями (моделирование структурными уравнениями = SEM), которое представляет собой набор статистических методов, которые позволяют тестировать ряд отношений, которые являются относительно сложными одновременно. Для упрощения анализа гипотеза, сделанная в уравнении модели SEM, выглядит следующим образом:

Рисунок 2. Полная модель локальных переменных налогов, возмездия, закята, регионального дохода и масла.

Основываясь на приведенном выше рисунке, выполните анализ моделей измерения с параметром лямбда, анализом структурной модели и анализом определения, добросовестности для расчета местных налогов, возмездия, закята, местных доходов и масла.

Тестирование измерения параметров аналитической модели с помощью Lamda ( i )

Для проверки параметров лямбда использует оценку стандартизированного значения (вес регрессии) в виде коэффициента нагрузки. Если значение стандартизированной оценки (вес регрессии) (Импортное изображение) > 0:50, CR > t table = 2,000 и Вероятность (P).

Таблица 2. Индикатор стандартизированных регрессионных весов Местные налоги, возмездие, закят, местный доход и масло

Таблица 3. Индикатор весов регрессии Местные налоги, возмездие, закят, местный доход и масло

Измерение Анализ определения

Анализ моделей измерения с детерминацией используется для определения вклада экзогенных переменных в эндогенные переменные для данного анализа используемой квадратной множественной корреляции. Квадрат величины множественной корреляции можно увидеть в следующей таблице.

Таблица 4. Множественные корреляции в квадрате: (группа № 1 — модель по умолчанию)

После обсуждения теории и реализации исследования результаты этого исследования можно обобщить следующим образом:

1) Влияние латентных переменных налогов на латентные переменные доходов имеет стандартизированную оценку (вес регрессии) от 0,221 до Cr (критическое отношение = идентично значению t-критерия) 3122 при вероятности = ***. Значение CR 3,122> 2,000 и Вероятность = *** <0,05 указывает на то, что латентная переменная Налоги на прибыль имеет значительную положительную область. Это исследование демонстрирует истинный аят Корана: «Сражайтесь с теми, кто не верует в Аллаха и (также) в тот день, и они не запрещают того, что было запрещено Аллахом и Его посланником, а не истинной религией ( Ислам), (т.е. люди), которые Книгу им, пока они не заплатят джизью с добровольным подчинением, они находятся в состоянии подчинения» (Коран, Ат-Тауба: 2000)

2) Возмездие против возможного переменного эффекта скрытых переменных Дохода имеет стандартизированную оценку (регрессионный вес) от 0,093 до Cr (критическое отношение = идентично значению t-критерия) 0,931 при вероятности = 0,352. Значение CR 0,931 <2,000 и Вероятность = 0,352> 0,05 указывает на то, что латентная переменная по ценным бумагам взимает сборы со латентных переменных дохода, что положительно незначимо. Эти находки разделяют Слово Аллаха: «Он знает, что среди вас будут те, кто болен, и те, кто ходит по земле, могут искать дар Божий, и другие люди, которые снова сражаются за Аллаха, а затем читают то, что легко (ибо вам) Корана, и устанавливайте поклонение, платите неустойку и давайте Аллаху хороший заем». (Коран, Аль-Муззаммил: 2000)

3) Скрытый переменный эффект закята на региональный доход имеет стандартизированную оценку (регрессионный вес) от 0,617 до Cr (критическое отношение = идентично значению t-критерия) 4,436 при вероятности = ***, значение CR = 4,436> 2,000 и Вероятность = *** <0,05 указывает на то, что латентная переменная Закят по ценным бумагам по сравнению со латентными переменными Дохода является значительным плюсом. Этот анализ укрепляет теорию в Коране «Притча (доход, полученный) Обзоры тех, кто тратит Обзоры их богатство на пути Аллаха подобно семени, из которого вырастает семь колосьев, в каждом колосе по сто зерен. Бог возвеличивает (награду) за Кого Он пожелает. А Аллах - область (его дар), Знающий." (Коран, Аль-Бакара: 2000)

4) Скрытое переменное влияние местных налогов на доход по сравнению со латентными переменными Маслах имеет стандартизированную оценку (регрессионный вес) от 0,067 до Cr (критическое отношение = идентично значению t-критерия) 1,033 при вероятности = 0,302. Значение CR 1,033 <2,000 и Вероятность = 0,302> 0,05 указывает на то, что скрытая переменная Securities Exchange Taxes on Maslahah не является существенно положительной. Чем больше значение выигрыша, тем выше роль местных налогов на доходы, и наоборот, если результат сравнения слишком мал, это означает, что роль местных налогов на доходы ТАКЖЕ мала (Furqani et al.: 2019)., стр. 391-411). Эти выводы являются свидетельством истинности отрывка из Корана: «И не путайте правду, смешанную с ложью, и не скрывайте, что это правильно, ибо вы знаете». (Коран, Аль-Бакара: 2000) Отмена закона о местных налогах основана на положительном (неисламском) основании, так что его вклад Маслаха (внутреннее и внешнее благополучие и грядущий мир) является положительным, незначительным,

5) Потенциальный переменный эффект закята по сравнению со скрытыми переменными Маслаха имеет стандартизированную оценку (регрессионный вес) 0,29.4, с Cr (критическое отношение = идентично значению t-критерия) 2,342 при вероятности =0,294. Значение CR 2,342> 2,000 и Вероятность = 0,019 <0,05 указывает на то, что латентные переменные Maslahah Zakat по ценным бумагам относительно латентных переменных являются значительно положительными. Слово Божье поддержало это исследование: «Притча (доход, полученный от) Отзывов тех, кто тратит Отзывов свое богатство на пути Аллаха подобно семени, из которого вырастает семь колосьев, в каждом колосе по сто зерен. Бог возвеличивает (награду), За кого Он будет. И Аллах - область (его дар), Знающий." (Коран, Аль-Бакара: 2000) Отзыв о тех, кто отдает большую часть своего богатства нуждающимся людям с искренним сердцем и исключительно для поклонения Аллаху . Тогда Аллах удвоит награду за обзоры тем, кто тратит обзоры на свое богатство, даже если это всего лишь рисовое зернышко, Аллах удвоит одно. Поскольку Бог опять же всеведущ и всевидящ, это обещание Бога внести милостыню в значительный положительный маслаах.

6) Влияние латентной переменной регионального дохода на латентные переменные Maslahah имеет стандартизированную оценку (вес регрессии) -0,116, с Cr (критическое отношение = идентично значению t-критерия) -1,094 пада вероятность = 0,274. -1,094 Значение CR <2,000 и Вероятность = 0,274> 0,05 указывает на то, что латентная переменная «Влияние дохода на маслах» не является существенно отрицательной. Этим исследованием является Слово Божие: «И пусть страх Божий Осмотрит тех, кто должен был оставить позади, Осмотрит своих слабых детей, они беспокоятся о (благополучии) их. Поэтому пусть боятся Аллаха и пусть правильно произносят слова». (Коран, Аль-Ниса: 2000 г.) Обязательным и важным, чтобы не быть побежденным расплывчатыми (несогласными), поэтому область является абсолютным доходом по источнику: местный налог, пожертвование, благотворительность и т. д. Доказательства того, что области преобладают местные подоходные налоги не вносят маслях, поэтому местные доходы должны быть максимальными за счет потенциального закята9.0003

7) Возмездие против латентного переменного эффекта латентной переменной Маслах имеет стандартизированную оценку (вес регрессии) от 0,573 до Cr (критическое отношение = идентично значению t-критерия) 5,354 при вероятности = ***, значение CR 5,354 > 2,000 и Вероятность = ** * <0,05 указывает на то, что Биржа взимает сборы с положительных Маслахов со значительными латентными переменными. Согласно Barizah et al. (Barizah et al.: 2007), Возмездие – это область сбора в виде оплаты за конкретные услуги или разрешения, предоставленные отдельным лицам или предоставленные местными органами власти в пользу частных лиц или организаций. Такие услуги можно назвать прямыми, которые заключаются только в уплате возмездия сожителям, получающим вознаграждение от государства. Одним из примеров является возмездие за медицинские услуги в больницах, находящихся в ведении правительства. Возмездие объектов — это вознаграждение за услуги, предоставляемые или предоставляемые органами местного самоуправления (Ropi: 2017, стр. 101-116).

8) Значение квадрата множественной корреляции для переменной Доход, умноженное на 100% = 0,603X100% = 60,3%. Таким образом, можно констатировать, что изменение дохода является результатом налогов, сборов и закята в размере 60,3%. Остальные 100% -60,3%. % = 39,7% — это влияние других переменных, которые не были включены в это исследование. Квадратная стоимость Множественная корреляция Налоги, сборы и закят и региональное определение дохода = 0,577×100% = 55,7%. Таким образом, можно констатировать, что изменение — это влияние Маслаха Налогов, Сборов и Закята и Дохода в размере 55,7%, остальное = 100% -55,7% = 44,3% — это влияние других переменных, которые не были включены в это исследование. . Эти результаты показывают, что эффект выбора независимой переменной для зависимой переменной вполне подходит для значений квадрата множественной корреляции выше 50%.

ОБСУЖДЕНИЕ

Анализ качества подгонки

На основе критериев проверки, хи-квадрата ( 2), относительного хи-квадрата ( 2/Df), RMSEA, GFI, AGFI, TLI и CFI выше, а также результатов обработки Amos значения согласия, как показано на рисунке выше, можно составить следующую таблицу.

Таблица 5. Оценка согласия

Обращая внимание на результаты модели отсечения стоимости и качества соответствия в приведенной выше таблице, показано, что семь критериев соблюдены, было использовано восемь тестов. Соответствуют требованиям Хи-квадрат (2), Относительный Хи-квадрат (2/Df) RMSEA, GFI, TLI, AGFI и CFI, и только одна вероятность не является хорошей. Кроме того, семь из восьми критериев соответствуют требуемым стандартам. Модели могут быть выражены как хорошая модель (Ahmad & Hassan: 2017, стр. 9).68-978).

ВЫВОД

На основании исследований и обсуждений, проведенных в предыдущей главе, можно сделать следующий вывод:

1) Влияние латентной переменной налога на латентные переменные Дохода имеет стандартизированную оценку (вес регрессии) от 0344 до Cr ( Критическое отношение = идентично значению t-критерия) 2,264 при вероятности = 0,024. Значение CR 2 264 > 2 000 и Вероятность = 0,024 > 0,05 указывает на то, что латентная переменная «Налоги на доход» имеет значительную положительную область.

2) Возмездие против влияния латентных переменных на латентные переменные Дохода имеет стандартизированную оценку (вес регрессии) 0080, с Cr (критическое отношение = идентично значению t-критерия) 0822 при вероятности = 0411. 0822 CR значение <2,000 и Вероятность = 0411> 0,05 указывает на то, что влияние латентных переменных на потенциальную переменную Вознаграждение региональному доходу было положительно незначительным.

3) Скрытые переменные закята влияют на региональный доход, имеет стандартизированную оценку (регрессионный вес) -0196 с Cr (критическое отношение = идентично значению t-критерия) -1991 при вероятности = 0,046. CR = — 1991 <2,000 и Вероятность = 0,046> 0,05 указывает на то, что влияние латентных переменных Закят на латентные переменные Дохода является отрицательным, а не значительным.

4) Воздействие переменной налогового потенциала на латентные переменные Маслаха имеет стандартизированную оценку (вес регрессии) от 0,028 до Cr (критическое отношение = идентично значению t-критерия) от -1510 по вероятности = 0131.-1510 Значение CR < 2,000 и Вероятность = 0,131 > 0,05 указывает на то, что влияние скрытых переменных на латентную переменную не является существенным отрицательным.

5) Возмездие за влияние латентных переменных на латентные переменные Маслах имеет стандартизированную оценку (регрессионный вес) -0044, с Cr (критическое отношение = идентично значению t-критерия) -0410 по вероятности = 0,682. -0410 Значение CR <2,000 и Вероятность = 0,682> 0,05 указывает на то, что влияние возмездия на отрицательные латентные переменные Маслаха не было значительным.

6) Потенциальный переменный эффект закята по сравнению со скрытыми переменными Маслах имеет стандартизированную оценку (регрессионный вес) 0481 с Cr (критическое отношение = идентично значению t-критерия) 3703 по вероятности = Импортный список***. Значение CR 3703> 2000 и Вероятность = ***> 0,05 указывает на то, что влияние латентных переменных Zakat Maslahah Значительно положительно по отношению к латентным переменным.

Влияние латентных переменных Дохода на латентные переменные Маслаха имеет стандартизированную оценку (вес регрессии) -1101 с Cr (критическое отношение = идентично значению t-критерия) -4829 при вероятности =***. 4829 Значение CR <2,000 и Вероятность = ***> 0,05 указывает на то, что влияние скрытых переменных Дохода на скрытые переменные Maslahah является Значительно положительным.

БИОДАННЫЕ

C. WIBISONO: Профессор Чаблулла Вибисоно является лектором, профессором шариатской экономики. Дата рождения 10 ноября 1953, в Кендале. Женат, имеет четверых (4) детей. Живет в Секупанге, Батам-Сити, Индонезия. Его текущая работа — ректор UNIBA, лектор S1, S2 и S3 в UNIBA. Эксперт DPRD, провинция островов Риау, DPS SRB, штаты Мадани, адрес его офиса: ректорат Батамского университета, Батам, Индонезия.

Х. ИРВАНСИА: Д-р Х. Ирванся — доктор управления человеческими ресурсами. Дата его рождения 8 февраля 1969 года в Медане. Живет в Секупанге, Кота Батам. Его текущая работа — лектор S2 в UNIBA, DPRD Члены провинции Риау. Адрес его офиса: острова Домпак, Танджунгпинанг и Кепулауан-Риау, Индонезия.

Э. ВИДИЯ: Д-р Элли Видиа — доцент. Место и дата рождения: Бланг Пиди, 25 июля 1972 года. Проживает в Комплексе Легенда Малака Блок, Батам Центр. Ее текущая работа — Uniba, лектор S1 и S2 в Uniba, а адрес ее офиса — Батамский университет, Батам, Индонезия.

А. ФАЙЗА: Ранг Аны Файзы — лектор. Она доцент. Место и дата рождения: Сидоарджо, 4 апреля 1984 г. Семейное положение: женат, имеет 1 (одного) ребенка (Хайра Ц. Афадхера. Проживает в г. Грия КДА; в настоящее время работает секретарем ректора, лектором кафедры сестринского дела и канцелярией). адрес: Ректорат Батамского университета, Батам, Индонезия.0003

Региональные различия в соблюдении налогового законодательства и роль культуры Элис Герра, Брук Харрингтон :: SSRN

Скачать эту статью

Открыть PDF в браузере

Добавить бумагу в мою библиотеку

Делиться:

Герра, А. , Харрингтон, Б. (2022) Региональные различия в соблюдении налогового законодательства и роль культуры. Экономия Политика. https://doi.org/10.1007/s40888-022-00281-9

14 страниц Опубликовано: 23 фев 2021 Последняя редакция: 15 августа 2022 г.

Просмотреть все статьи Элис Герра

Болонский университет – факультет экономики

Дартмутский колледж

Дата написания: 16 декабря 2020 г.

Резюме

В данной исследовательской записке анализируется роль культуры в соблюдении налогового законодательства отдельными лицами с акцентом на региональные различия в рамках одной страны. : Италия. Южная Италия уже давно находится в центре внимания исследователей не только из-за высокого уровня уклонения от уплаты налогов, но и из-за множества других социальных и политических недугов, которые обычно связывают с региональной культурой. Наш лабораторный эксперимент по соблюдению налогового законодательства, проведенный в провинциях северных и южных регионов, показывает, что налогоплательщики на севере и юге в целом вели себя одинаково как с точки зрения среднего уровня соблюдения налоговых требований, так и с точки зрения чувствительности отдельных лиц к изменениям в налоговых структурах, за исключением более низкой реакции на более высокие перераспределение налоговых поступлений между субъектами в Салерно, чем в Болонье. Это говорит об ограниченной объяснительной силе культуры в налоговом законодательстве в пользу институциональных объяснений.

Ключевые слова: Налоговое соблюдение; лабораторный эксперимент; Региональные различия

JEL Классификация: h3; h4; С9

Рекомендуемое цитирование: Рекомендуемая ссылка

Герра, Элис и Харрингтон, Брук, Региональные различия в соблюдении налогового законодательства и роль культуры (16 декабря 2020 г.). Герра, А., Харрингтон, Б. (2022) Региональные различия в соблюдении налогового законодательства и роль культуры. Экономия Политика. https://doi.org/10.1007/s40888-022-00281-9, Доступно в SSRN: https://ssrn.com/abstract=3750101 или http://dx.doi.org/10.2139/ssrn.3750101

У вас есть вакансия, которую вы хотели бы рекламировать в SSRN?

Похожие электронные журналы

Обратная связь

Обратная связь с SSRN

Обратная связь (требуется)

Эл.

Об авторе