Российские и зарубежные платежные системы: Иностранные платежные системы будут работать по российским правилам

Иностранные платежные системы будут работать по российским правилам

Как говорится в опубликованном на официальном портале правовой информации документе, в целях обеспечения национальной безопасности и целостности платежного пространства России иностранные платежные системы должны отвечать российским правилам управления рисками и требованиям к защите информации. Также они должны использовать российскую платежную инфраструктуру.

Кроме того, у оператора иностранной платежной системы на территории России должен быть официальный представитель.

Иностранным ППУ запрещено оказывать услуги по переводу денежных средств клиентам-резидентам и предоставлять им электронные средства платежа. Клиент, являющийся физическим лицом, в отношении которого не проводилась идентификация или упрощенная идентификация, может предоставлять денежные средства оператору электронных денежных средств только с использованием банковского счета [эта норма вступит в силу через один год после официального опубликования закона].![]()

Также в целях формирования единых требований для таких иностранных платежных систем, минимизации рисков российских банков и потребителей закон уточняет понятие «иностранная платежная система».

► Депутаты намерены отрегулировать рынок платежных услуг

Если оператор иностранной платежной системы будет соблюдать установленные требования, то Банк России включит информацию о нем в реестр операторов иностранных платежных систем, что позволит обеспечить их учет и получение необходимой информации. Порядок ведения реестра будет определяться регулятором.

Центробанк будет контролировать соблюдение операторами иностранных платежных систем соответствующих требований, он получит право запрашивать и получать от представителя оператора иностранной платежной системы документы и иную необходимую информацию, в том числе содержащую персональные данные, а также направлять требования об устранении нарушений.

Согласно данному закону Банк России будет взаимодействовать с субъектами национальной платежной системы, предоставляя им доступ к личному кабинету на своем сайте согласно устанавливаемому порядку.

Кроме того, совет директоров Банка России получит право определять максимальный размер тарифов на эквайринг (оплата товаров и услуг при помощи банковской платежной карты).

► Пластиковые карты «Мир» будут оборудованы российскими чипами

Также Центробанк наделяется полномочиями штрафовать процессинговые центры в случае приостановления ими в одностороннем порядке оказания услуг кредитной организации и ее клиентам. Штраф будет составлять 10-кратный размер вознаграждения, уплаченного банком процессинговому центру за предыдущий месяц. Для повторного нарушения установлен штраф в 50-кратном размере.

Оператор российской платежной системы и оператор иностранной платежной системы смогут заключить договор о взаимодействии, если отразят порядок такого взаимодействия в своих правилах.

Также закон предусматривает, что иностранный ППУ может являться индивидуальным участником Национальной системы платежных карт (НСПК) России.

Вместе с тем если платежные карты будут использоваться для получения мер социальной поддержки, в том числе льгот на транспортные услуги, то кредитные организации обязаны предоставлять клиентам только российские платежные инструменты, то есть банковскую карту «Мир» (эта норма вступит в силу через 180 дней после опубликования закона).

Иностранные платежные системы: особенности работы и критерии выбора

Международные платежные системы (ПС) мало чем отличаются от российских по функциональным возможностям или принципам работы. Их удобно использовать при расчетах с зарубежными партнерами и клиентами — как правило, иностранцы склонны доверять только своим, хорошо известным платежным системам и очень редко пользуются ПС других стран.

Однако все иностранные платежные системы имеют один большой минус — их функционал в России ограничен. В зависимости от внутренней политики конкретного сервиса могут возникнуть проблемы с выводом средств на банковские карты или в виде наличных, переводом денег на электронные кошельки и т. д.

д.

В каких случаях используются иностранные платежные системы?

Для физических лиц международные ПС — это возможность оплачивать товары и услуги по всему миру. В зависимости от особенностей и функционала конкретного сервиса потребителю предлагаются:

- выгодная конвертация валют;

- защита платежей от мошенников — например, возможность отзыва платежа при появлении сомнений в честности продавца;

- страхование денежных средств;

- скидки и бонусы от партнеров системы.

Юридическим лицам и индивидуальным предпринимателям рекомендуется перейти на международные ПС, если:

- бизнес перерос национальный рынок и вышел на международный;

- целевая аудитория находится за границей и не привыкла расплачиваться с использованием отечественных платежных систем;

- нет возможности разработать и внедрить собственные решения по приему платежей от иностранцев;

- бизнес связан с использованием криптовалют.

При выборе иностранных платежных систем стоит обратить внимание на лицензионное соглашение: некоторые сервисы ограничивают прием платежей от юридических лиц или, наоборот, предоставляют свои услуги только физлицам.

Иностранные платежные системы для физических лиц

На сегодняшний день официально на российском рынке работает около 10 иностранных платежных систем. Каждая из них имеет свои преимущества и недостатки. При выборе подходящей рекомендуется обратить внимание на следующие моменты:

- Безопасность: присутствует ли защита денежных переводов, шифрование персональных данных.

- Конфиденциальность: передает ли сервис информацию о клиентах третьим лицам.

- Простота регистрации: в одних случаях регистрация аккаунта займет пару минут, а в других — до нескольких месяцев (например, если потребуется отправлять нотариально заверенные копии документов в офис оператора платежной системы).

- Размер комиссии и особенности конвертации валют.

- Наличие дополнительных сборов: помимо комиссии, зависящей от величины платежа, ПС может взимать фиксированные сборы за проведение отдельных транзакций (например, перевод средств со счета на счет).

- Дополнительные услуги и их стоимость: есть ли возможность выпустить пластиковую карту, привязанную к счету, вернуть платеж и т.

д.

д.

Отдельно хочется отметить функционал, позволяющий переводить деньги пользователям, не зарегистрированным в конкретной ПС. Многие иностранные сервисы предоставляют такую возможность:

- генерируют специальные ссылки для упрощенной регистрации;

- создают временные аккаунты;

- перечисляют деньги по реквизитам действующих дебетовых или кредитных карт.

Эксперты советуют при выборе платежной системы ориентироваться на самые популярные сервисы в других странах. К примеру, для оплаты товаров на американских площадках лучше выбирать ПС, которым доверяет большинство американцев, а для расчетов с азиатскими интернет-магазинами — ориентироваться на опыт китайских или японских пользователей.

Международные платежные системы для юридических лиц и предпринимателей

Эксперты советуют выбирать те платежные системы, которые знакомы и понятны целевой аудитории. Так, если бизнес ориентирован на США, то выбор лучше сделать в пользу местного сервиса, успешно работающего с 1998 года.

Кроме этого, следует обратить внимание на наличие или отсутствие дополнительных сервисов, ориентированных на интернет-торговлю, малый и средний бизнес. Некоторые ПС предоставляют специальные модули, облегчающие прием платежей от партнеров или покупателей.

При выборе важно учесть:

- Тарифы — чаще всего расценки устанавливаются исходя из месячного оборота и специфики конкретного бизнеса. Многие ПС предлагают индивидуальные тарифы.

- Возможность проводить массовые выплаты.

- Ограничения по величине транзакций — в некоторых случаях есть минимальные и максимальные пороги.

- Предоставление аналитики — предпринимателям будет полезно изучить, в какой валюте, какими способами чаще всего оплачивается товар, из каких стран приходит основной поток покупателей и даже в какое время пользователи охотнее совершают покупки.

- Мультивалютность — удобно, если ПС автоматически конвертирует валюты и работает с национальными денежными единицами многих стран.

- Наличие мобильного приложения — причем как для продавца, так и для покупателей.

- Обратимость платежей — одни сервисы возвращают платежи по инициативе покупателей, другие, наоборот, полностью исключают такую возможность.

В некоторых ситуациях необходима анонимность — существуют платежные системы, работающие без обязательной процедуры верификации.

Из дополнительных полезных функций стоит отметить наличие партнерских программ (некоторые ПС даже платят проценты по остаткам на счете), онлайн-кредитования, поддержки криптовалют.

Недостатки иностранных систем

Многие ПС ответственно подходят к обеспечению безопасности и легко блокируют пользователей при малейшем подозрении. Например, если обнаружится несоответствие в указанных персональных или регистрационных данных, ПС блокирует аккаунт (даже с большими суммами денег на нем).

В этом случае получить обратно средства со счета либо невозможно, либо очень сложно: придется собирать документы, подтверждающие легальность источников получения средств, заверять их у нотариуса, выполнять перевод на иностранный язык (и также заверять его), пересылать документы в головной офис компании. Причем к юридическим лицам могут возникнуть дополнительные вопросы, касающиеся налоговых правил той или иной страны.

Еще один большой минус — ограничение функционала. Вы можете без ограничений использовать ПС для получения и отправки международных платежей, но при попытке вывести деньги из системы столкнетесь с рядом трудностей. К примеру, чтобы вывести деньги с двух самых популярных ПС (и старейших на рынке), придется либо заводить банковский счет в зарубежном банке, либо использовать услуги компаний-посредников (комиссия за такие транзакции может доходить до 20—30 % от суммы).

Впрочем, эксперты называют и еще один недостаток: неопределенность правового статуса иностранных платежных систем. В настоящий момент правительство активно пытается закрепить законодательно их статус, принципы и правила функционирования на территории нашей страны. В результате ПС могут в любой момент уйти с российского рынка, и в этом случае возникнут дополнительные сложности с возвратом денег.

В настоящий момент правительство активно пытается закрепить законодательно их статус, принципы и правила функционирования на территории нашей страны. В результате ПС могут в любой момент уйти с российского рынка, и в этом случае возникнут дополнительные сложности с возвратом денег.

Платежные системы. Национальные. Региональные. Теневые » Журнал ПЛАС №9

Последние десятилетия для многих развивающихся экономик прошли под знаком создания независимых платежных систем. Их появление – не столько дань суверенитету, сколько чисто экономический расчет. О том, что происходит в мировой платежной индустрии, в интервью журналу «ПЛАС» рассказал Алексей Маслов, сопредседатель Комитета по платежным системам Ассоциации банков России, председатель группы пользователей SWIFT в России.

ПЛАС: Как изменились тенденции в платежной индустрии в мире за последние 20–30 лет?

А. Маслов: Лет 15–20 назад ситуация с платежными системами в мире казалась простой и предсказуемой. Ведущие международные розничные платежные системы (карточные системы и системы денежных переводов без открытия счета) продолжали быстрое развитие, и становилось очевидным, что они выигрывают конкуренцию у локальных и региональных систем. Причины для этого заключались в том опыте, который уже накопили эти платежные системы, и возможности использовать этот опыт в развивающихся странах. Необходимо отметить, что современные международные платежные системы также начинали свой бизнес только в одной стране. Например, JCB была основана в Японии в 1961 году и только в 1981 году начала международную экспансию.

Ведущие международные розничные платежные системы (карточные системы и системы денежных переводов без открытия счета) продолжали быстрое развитие, и становилось очевидным, что они выигрывают конкуренцию у локальных и региональных систем. Причины для этого заключались в том опыте, который уже накопили эти платежные системы, и возможности использовать этот опыт в развивающихся странах. Необходимо отметить, что современные международные платежные системы также начинали свой бизнес только в одной стране. Например, JCB была основана в Японии в 1961 году и только в 1981 году начала международную экспансию.

ПЛАС: Всегда ли международные розничные платежные системы легко выигрывали у национальных игроков?

А. Маслов: Некоторым исключением стали системы по переводу средств без открытия счета в странах СНГ, которые активно и часто результативно боролись за своих клиентов. Российские карточные платежные системы, которые возникли после 1992 года, практически исчезли после кризиса 1998 года. Российские системы локальных денежных переводов без открытия счета, которые принадлежали отдельным банкам, также несли риски, связанные с этими банками. Соответственно, после 2000 года доминирование международных розничных платежных систем в России и СНГ только усиливалось, а существующие национальные системы, такие как БЕЛКАРТ и другие, не были полноценными конкурентами для международных игроков. Похожая ситуация была и во многих других развивающихся странах. Но затем она начала меняться.

Российские системы локальных денежных переводов без открытия счета, которые принадлежали отдельным банкам, также несли риски, связанные с этими банками. Соответственно, после 2000 года доминирование международных розничных платежных систем в России и СНГ только усиливалось, а существующие национальные системы, такие как БЕЛКАРТ и другие, не были полноценными конкурентами для международных игроков. Похожая ситуация была и во многих других развивающихся странах. Но затем она начала меняться.

С 2002 по 2016 год было создано несколько национальных платежных систем в крупнейших странах мира

В 2002 году была создана национальная платежная система Китая China UnionPay. Инициаторами создания выступили Госсовет КНР и Народный банк Китая. Ее акционерами являются более 200 финансовых институтов, крупнейшему акционеру принадлежит не более 6% акций. Система очень быстро развивалась, и к 2010 году, по данным исследовательской компании Retail Banking Research, China UnionPay обогнала Visa и стала крупнейшей в мире карточной платежной системой по количеству эмитированных карт. Такое стремительное развитие, несомненно, оказало влияние на планы многих регуляторов и ведущих финансовых институтов. В 2011 году в Бразилии возникла ассоциация Elo, фактически принадлежащая трем банкам (Banco do Brasil, Bradesco, Caixa). В 2012 году была создана система RuPay в Индии. В 2014-м в России создана Национальная система платежных карт (НСПК), а первые карты «Мир» были эмитированы в декабре 2015 года. Уже сейчас карты «Мир» принимаются в Турции, Беларуси, Армении, Казахстане и ряде других стран. Поэтому платежную систему «Мир» корректнее называть региональной и имеющей реальные перспективы стать международной ПС по примеру China UnionPay, а вовсе не локальной (национальной). В 2016 году в Турции появилась национальная система платежных карт TROY. Таким образом, с 2002 по 2016 год было создано несколько национальных платежных систем в крупнейших странах мира.

Такое стремительное развитие, несомненно, оказало влияние на планы многих регуляторов и ведущих финансовых институтов. В 2011 году в Бразилии возникла ассоциация Elo, фактически принадлежащая трем банкам (Banco do Brasil, Bradesco, Caixa). В 2012 году была создана система RuPay в Индии. В 2014-м в России создана Национальная система платежных карт (НСПК), а первые карты «Мир» были эмитированы в декабре 2015 года. Уже сейчас карты «Мир» принимаются в Турции, Беларуси, Армении, Казахстане и ряде других стран. Поэтому платежную систему «Мир» корректнее называть региональной и имеющей реальные перспективы стать международной ПС по примеру China UnionPay, а вовсе не локальной (национальной). В 2016 году в Турции появилась национальная система платежных карт TROY. Таким образом, с 2002 по 2016 год было создано несколько национальных платежных систем в крупнейших странах мира.

«Мир» за пределами России

По данным АО «НСПК», сегодня держатели карт «Мир» за пределами территории России могут обслуживаться в целом ряде стран. Так, по картам «Мир» можно получать в банкоматах наличные денежные средства и расплачиваться в магазинах и кафе в Армении и Киргизии. Все расчеты осуществляются в национальных валютах. К работе с российскими картами готовы сеть банкоматов ВТБ в Казахстане, держатели карт могут снимать здесь наличные в национальной валюте, а также банкоматы ВТБ в Беларуси, где с карты «Мир» можно не только снять наличные, но и выполнить перевод с карты на карту. Кроме того, воспользоваться картой «Мир» можно в Абхазии и Южной Осетии.

Так, по картам «Мир» можно получать в банкоматах наличные денежные средства и расплачиваться в магазинах и кафе в Армении и Киргизии. Все расчеты осуществляются в национальных валютах. К работе с российскими картами готовы сеть банкоматов ВТБ в Казахстане, держатели карт могут снимать здесь наличные в национальной валюте, а также банкоматы ВТБ в Беларуси, где с карты «Мир» можно не только снять наличные, но и выполнить перевод с карты на карту. Кроме того, воспользоваться картой «Мир» можно в Абхазии и Южной Осетии.

В марте 2019 года был подписан договор о сотрудничестве между ПС «Мир» и национальной платежной системой Узбекистана UzCard, в рамках которого прием «Мира» планируется обеспечить в республике до конца 2019 года.

В апреле 2019 года один из крупнейших банков Турции «Ишбанк» приступил к приему карт «Мир» в сети своих устройств, более чем в 6,5 тыс. банкоматов «Ишбанка», 10 тыс. онлайн-магазинов, а также более чем 400 тыс. ТСП.

С июля 2019 прием карт «Мир» осуществляет также «Зираатбанк», сеть которого насчитывает свыше 7,2 тыс. банкоматов и 500 тысяч ТСП.

банкоматов и 500 тысяч ТСП.

29 октября 2019 года была успешно проведена операция по карте «Мир»

в POS-терминале первого вьетнамского банка – Акционерного коммерческого Банка инвестиций и развития Вьетнама (BIDV).

ПЛАС: Какова главная мотивация регулятора при принятии решения о поддержке или самостоятельном запуске собственной платежной системы?

А. Маслов: У каждой страны на это свои причины. Но основная из них кроется в элементарном стремлении создать экономически обоснованную модель платежной системы страны. Например, в Индии, где подавляющее большинство транзакций осуществляется внутри страны, создана собственная независимая карточная платежная система RuPay. Если платежи проходят через международные платежные системы, то за эти платежи взимаются комиссии по тарифам, устанавливаемым МПС. Если же они обрабатываются внутри страны, то тарифы могут регулироваться и регулируются локально. Иногда ведущая роль в таких проектах может принадлежать банкам, как, например, в Израиле или в Армении, чья платежная система ArCa принадлежит коммерческим финансовым организациям, хотя создавалась при непосредственном участии Центрального банка Республики Армения. ЗАО «Armenian Card» было учреждено в марте 2000 года со стороны 10 коммерческих банков Армении совместно с Центральным банком. Лицензия на осуществление процессинга по карточным операциям выдана Советом Центрального банка РА 12 февраля 2003 года.

ЗАО «Armenian Card» было учреждено в марте 2000 года со стороны 10 коммерческих банков Армении совместно с Центральным банком. Лицензия на осуществление процессинга по карточным операциям выдана Советом Центрального банка РА 12 февраля 2003 года.

С февраля 2006 года ArСа внедрила систему перечисления коммунальных платежей через интернет, что позволило владельцам карт в безналичном порядке осуществлять выплаты за использованную электроэнергию, газ, воду, связь, приобретать интернет-карты, а владельцам сотовых телефонов – пополнять счет предоплаченных карт связи.

В Узбекистане в 2004 году основан Единый общереспубликанский процессинговый центр, в 2016-м разработано и внедрено программное обеспечение для POS-терминалов Uzcard POS.

ПЛАС: Как вы оцениваете усилия государств, таких как Индия, Бразилия и Турция, по созданию собственных платежных систем для расчетов внутри страны?

RuPay вполне сможет конкурировать по своим масштабам и по имеющемуся потенциалу с любым международным игроком

А. Маслов: Я считаю, что в создании локальных платежных систем эти страны добились заметных успехов, что стало первым шагом на пути к цифровизации платежей. Поначалу локальные платежные системы в ряде стран показывали весьма скромные результаты, и вряд ли можно было говорить о какой-либо серьезной конкуренции с их стороны с международными платежными системами. Но у локальных и у региональных платежных систем в последние годы появилась определенная гибкость и возможность лучше адаптироваться к местным условиям, и в конечном счете им удается эффективно конкурировать за счет более гибких тарифов. Впоследствии регуляторы этих государств решили наладить кооперацию с международными платежными системами, для того чтобы обеспечить локальным картам прием за рубежом.

Маслов: Я считаю, что в создании локальных платежных систем эти страны добились заметных успехов, что стало первым шагом на пути к цифровизации платежей. Поначалу локальные платежные системы в ряде стран показывали весьма скромные результаты, и вряд ли можно было говорить о какой-либо серьезной конкуренции с их стороны с международными платежными системами. Но у локальных и у региональных платежных систем в последние годы появилась определенная гибкость и возможность лучше адаптироваться к местным условиям, и в конечном счете им удается эффективно конкурировать за счет более гибких тарифов. Впоследствии регуляторы этих государств решили наладить кооперацию с международными платежными системами, для того чтобы обеспечить локальным картам прием за рубежом.

ПЛАС: Давайте возьмем как пример одну конкретную страну и обсудим текущее состояние и перспективы ее платежной индустрии. Например, какова динамика развития электронных платежей в Индии?

А. Маслов: Если сделать небольшой исторический экскурс, решительные шаги по реформированию финансовой системы в этой стране были сделаны еще в конце XX века. На это время пришлись рост числа иностранных банков, появление кредитных карт, банкоматов и возможности обслуживания по телефону. Последний момент очень важен, так как проникновением интернета могли похвастаться далеко не все регионы страны, особенно отдаленные. Индия вошла в первую тройку стран мира по частоте использования телефонного и интернет-банкинга. Рекордный спрос на цифровые платежи был зафиксирован после проведения в стране демонетизации, когда из обращения было изъято более 80% бумажных денег (в целом результаты данной реформы нельзя назвать однозначными, но это тема для отдельного материала).

На это время пришлись рост числа иностранных банков, появление кредитных карт, банкоматов и возможности обслуживания по телефону. Последний момент очень важен, так как проникновением интернета могли похвастаться далеко не все регионы страны, особенно отдаленные. Индия вошла в первую тройку стран мира по частоте использования телефонного и интернет-банкинга. Рекордный спрос на цифровые платежи был зафиксирован после проведения в стране демонетизации, когда из обращения было изъято более 80% бумажных денег (в целом результаты данной реформы нельзя назвать однозначными, но это тема для отдельного материала).

Платежный рынок Индии в последние годы отличает появление новых форм дистанционного обслуживания через инфраструктуру идентификации Aadhaar. А возможность платить со счетов через мобильные интерфейсы всерьез расширила потенциал населения с точки зрения использования новой инфраструктуры переводов.

Национальный резервный банк страны (Reserve Bank of India, RBI) сыграл ключевую роль в содействии развитию электронных платежей, сделав обязательной для банков маршрутизацию транзакций на крупные суммы через валовые расчеты в реальном времени (RTGS), а также путем учреждения NEFT (Национальная электронная передача средств) и NECS (Национальная электронная клиринговая служба), которая стимулирует людей и предприятия к переходу на цифровые расчеты.

Очевидно, что Индия является сегодня одним из самых быстрорастущих рынков безналичных платежей в Азиатско-Тихоокеанском регионе. Поведенческие модели индийских клиентов также, вероятно, будут зависеть от доступности форм-факторов и интернета. Сегодня в стране около 32 млн пользователей ПК, 68% из которых имеют доступ к сети. Финансовым институтам приходится постоянно продвигать электронные платежи, показывая потребителям различные способы, с помощью которых они могут совершать транзакции: банкоматы, интернет, мобильные телефоны.

Благодаря усилиям Национального резервного банка сегодня более 75% всего объема транзакций в стране осуществляется в электронном режиме, включая как валовые, так и розничные платежи. Из этой доли 98% приходятся на RTGS (валовые платежи), тогда как розничные платежи составляют лишь скромные 2%. Это означает, что потребители предпочитают традиционные методы оплаты.

Три с половиной года назад Национальной платежной корпорацией Индии был создан платежный интерфейс Unified Payments Interface (UPI), работающий в реальном времени. Его появление вызвало взрывной рост количества денежных переводов, в том числе за счет открытых API. Работа интерфейса основана на технологии IMPS, позволяющей пользователю быстро перевести деньги со своего банковского счета на счет другого пользователя через виртуальный адрес. При этом цифровое ID генерируется банком.

Его появление вызвало взрывной рост количества денежных переводов, в том числе за счет открытых API. Работа интерфейса основана на технологии IMPS, позволяющей пользователю быстро перевести деньги со своего банковского счета на счет другого пользователя через виртуальный адрес. При этом цифровое ID генерируется банком.

Государственному банку Индии (SBI) суждено было стать первым банком в стране, создавшим полностью цифровой банк – SBI Digi Bank, не имеющий физической филиальной сети. Все операции и транзакции в этом банке проводятся в рамках ДБО в онлайн-режиме. Клиентам доступны интернет-банкинг и мобильный банкинг, которые включают в себя полный комплекс банковских услуг, в том числе открытие текущих и сберегательных счетов, страховых продуктов, кредита, паевые инвестиционные фонды и многое другое.

ПЛАС: Если обратиться к национальной платежной системе RuPay – какую часть платежей, совершаемых внутри страны, она охватывает?

А. Маслов: Национальная платежная система RuPay была запущена в 2012 году Национальной платежной корпорацией Индии (NPCI), продвигаемой RBI и Индийской ассоциацией банков (IBA). Первоначально работая в качестве НКО, RuPay ориентировалась на потенциальных клиентов из сельских и полугородских районов Индии. Это значительная часть населения страны. В перспективе система будет иметь гораздо более широкий охват, чем МПС, которые всегда использовались для расчетов по картам.

Первоначально работая в качестве НКО, RuPay ориентировалась на потенциальных клиентов из сельских и полугородских районов Индии. Это значительная часть населения страны. В перспективе система будет иметь гораздо более широкий охват, чем МПС, которые всегда использовались для расчетов по картам.

ПЛАС: Насколько развит в Индии финтех, какую роль такие компании играют, и как они воспринимаются банковским сообществом?

А. Маслов: В Индии существует огромное количество финтех-компаний. Благодаря их усилиям в стране запущена идентификация по номеру телефона, чего пока нет на многих других развитых платежных страновых рынках. Это положило начало работе принципиально новой платежной инфраструктуры. Финтех-структуры обладают серьезным потенциалом в развитии финансовых технологий и уже предлагают рынку широкий спектр различных софтверных решений.

ПЛАС: Как вы оцениваете перспективы развития платежных карт в Индии?

А. Маслов: Учитывая, что Индия занимает второе место в мире после Китая по численности населения (в 2019 году в стране насчитывалось свыше 1,3 млрд жителей), можно ожидать, что со временем на этом рынке будет обращаться сопоставимое количество карт. Какая-то часть из них будет выпущена в кобейджинге с МПС, какая-то – в виде локальных карточных продуктов. Так или иначе, RuPay вполне сможет конкурировать по своим масштабам и по имеющемуся потенциалу с любым международным игроком. В настоящее время МПС, которые становятся все более гибкими и инновационными, смогут создавать альянсы и сотрудничать с локальными платежными системами. Например, недавно в Индии началась эмиссия карт «JCB – RuPay» – такие продукты будут популярны у индийцев, выезжающих в другие страны.

Какая-то часть из них будет выпущена в кобейджинге с МПС, какая-то – в виде локальных карточных продуктов. Так или иначе, RuPay вполне сможет конкурировать по своим масштабам и по имеющемуся потенциалу с любым международным игроком. В настоящее время МПС, которые становятся все более гибкими и инновационными, смогут создавать альянсы и сотрудничать с локальными платежными системами. Например, недавно в Индии началась эмиссия карт «JCB – RuPay» – такие продукты будут популярны у индийцев, выезжающих в другие страны.

ПЛАС: Несколько слов о совместном проекте JCB и RuPay. Чем он примечателен?

А. Маслов: Новый продукт «RuPay – JCB» будет работать как карта локальной платежной системы RuPay в банкоматах и POS-терминалах на территории Индии, а за пределами страны – как карта JCB в глобальной эквайринговой сети JCB, которая включает в себя порядка 30 млн ТСП, а также в глобальной сети банкоматов, принимающих карты JCB.

ПЛАС: Сегодня эксперты все чаще используют новый термин «теневые платежные системы» (shadow payment system, shadow payment platforms). С чем связано его появление, и какие системы под ним принято понимать?

С чем связано его появление, и какие системы под ним принято понимать?

А. Маслов: В последние годы наблюдается появление новых игроков, которых недавно начали обозначать как теневая платежная система. Причем под теневой платежной системой подразумевается вся совокупность таких игроков, которые по отдельности называются платформами. В России таких участников рынка мы чаще называем платежными системами в соответствии с законодательством. Они выполняют многие из тех основных платежных функций, что реализуют и МПС, и обычные банки. Принципиальное отличие заключается в том, что эти системы работают за пределами банковского регулирования. Если регулирование традиционных платежных систем на протяжении многих лет было юридически и оперативно интегрировано с регулированием банковской системой, то сейчас на рынке появились принципиально новые игроки. Речь идет о системах по осуществлению различных платежей и переводов, таких как PayPal и Alipay, платформах мобильных денег, таких как M-Pesa, и различных биржах криптовалют, таких как BitMax и Binance. Определяющая особенность всех этих игроков состоит в том, что они работают за пределами банковского регулирования. Отмечу, что уже появляются попытки классифицировать такие системы. Например, можно выделить Р2P-системы, системы денежных переводов, системы мобильных денег, децентрализованные и централизованные системы обмена криптовалют и т. п. В России некоторые из таких игроков вынуждены получать лицензию, таким образом, они находятся в одинаковом положении с другими традиционными игроками (пример – PayPal). Также изменения в законодательстве, принятые этим летом, приведут к тому, что и иностранные платежные системы будут регистрироваться в России.

Определяющая особенность всех этих игроков состоит в том, что они работают за пределами банковского регулирования. Отмечу, что уже появляются попытки классифицировать такие системы. Например, можно выделить Р2P-системы, системы денежных переводов, системы мобильных денег, децентрализованные и централизованные системы обмена криптовалют и т. п. В России некоторые из таких игроков вынуждены получать лицензию, таким образом, они находятся в одинаковом положении с другими традиционными игроками (пример – PayPal). Также изменения в законодательстве, принятые этим летом, приведут к тому, что и иностранные платежные системы будут регистрироваться в России.

Электронные платежные системы в России и в зарубежных странах Текст научной статьи по специальности «Экономика и бизнес»

СРАВНИТЕЛЬНОЕ ПРАВОВЕДЕНИЕ

Е. Г. Хоменко*

Электронные платежные системы в России и в зарубежных странах1

Аннотация. Статья посвящена сравнительному анализу платежных систем, использующих электронные технологии при осуществлении услуг по переводу денежных средств, в России и за рубежом. Проведен сравнительный анализ платежных систем в Великобритании, США, Франции, Швейцарии с российскими платежными системами, рассмотрены электронные системы обмена информацией, применяемые в национальных платежных системах государств. Отмечено значение упомянутой системы для оптовых платежных систем в любой стране мира. Сделан вывод о прогрессирующих электронных системах организации платежей в Российской Федерации.

Статья посвящена сравнительному анализу платежных систем, использующих электронные технологии при осуществлении услуг по переводу денежных средств, в России и за рубежом. Проведен сравнительный анализ платежных систем в Великобритании, США, Франции, Швейцарии с российскими платежными системами, рассмотрены электронные системы обмена информацией, применяемые в национальных платежных системах государств. Отмечено значение упомянутой системы для оптовых платежных систем в любой стране мира. Сделан вывод о прогрессирующих электронных системах организации платежей в Российской Федерации.

Ключевые слова: электронные платежи, оптовые платежные системы, розничные платежные системы, клиринговые платежи, валовые платежные системы.

001: 10.17803/1994-1471.2019.105.8.159-164

В условиях технического прогресса и развития высоких технологий, а также с учетом имеющегося спроса на платежном рынке активно воплощается в жизнь эффективный механизм, позволяющий совершать платежные операции максимально быстро и максимально безопасно для клиентов. Таким механизмом обладают платежные системы, в рамках которых могут предоставляться услуги по переводу денежных средств на основе электронной системы обмена информационными сообщениями. Эти виды платежных систем являются электронными. Очевидно, что, несмотря на применение этой услуги всеми платежными системами, особое значение это имеет для оптовых платежных

Таким механизмом обладают платежные системы, в рамках которых могут предоставляться услуги по переводу денежных средств на основе электронной системы обмена информационными сообщениями. Эти виды платежных систем являются электронными. Очевидно, что, несмотря на применение этой услуги всеми платежными системами, особое значение это имеет для оптовых платежных

систем. Их функционирование направлено на обработку больших объемов платежей на очень крупные суммы, а совершение таких операций требует принципиально иных параметров организации и деятельности платежных систем, в частности обеспечения срочности и своевременности обработки и проведения платежей.

Для обмена электронными сообщениями, содержащими распоряжения участников платежной системы, для передачи указанных сообщений в платежный клиринговый центр, расчетный центр, а также для передачи извещений (подтверждений) о приеме и об исполнении распоряжений участников платежной системы в национальной платежной системе любой стра-

1 Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 18-29-16079 «Цифровая экономика: концептуальные основы правового регулирования бизнеса в России».

© Хоменко Е. Г., 2019

* Хоменко Елена Георгиевна, доктор юридических наук, профессор кафедры банковского права Московского государственного юридического университета имени О.Е. Кутафина (МГЮА) [email protected]

125993, Россия, г. Москва, ул. Садовая-Кудринская, д. 9

СРАВНИТЕЛЬНОЕ ПРАВОВЕДЕНИЕ

ны существуют операционные центры, которые могут обслуживать одну или несколько платежных систем одновременно. Документ может передаваться через систему межбанковского электронного обмена информацией.

Особое место среди платежных систем занимают платежные системы центральных банков (или организаций, выполняющих их функции), поскольку через них осуществляется основной объем переводов денежных средств; именно они обеспечивают быстрое и надежное прохождение платежей и минимизируют риски неплатежей. Кроме того, такие платежные системы могут предоставлять участникам платежных систем услуги клиринга, процессинго-вые услуги и т.п. Эффективная инфраструктура платежной системы центрального банка (организации, выполняющей его функции), позволяющая в том числе осуществлять расчеты на основе электронного обмена информационными сообщениями, делает ее привлекательной для частных платежных систем и способствует развитию национальной платежной системы страны в целом.

Кроме того, такие платежные системы могут предоставлять участникам платежных систем услуги клиринга, процессинго-вые услуги и т.п. Эффективная инфраструктура платежной системы центрального банка (организации, выполняющей его функции), позволяющая в том числе осуществлять расчеты на основе электронного обмена информационными сообщениями, делает ее привлекательной для частных платежных систем и способствует развитию национальной платежной системы страны в целом.

В то же время при общем направлении развития все упомянутые вопросы в разных странах урегулированы по-разному.

В США существует платежная система Fedwire, которая является системой валовых расчетов в режиме реального времени. Эта система основана федеральными резервными банками США, которым она принадлежит и которые осуществляют контроль за ее деятельностью. Fedwire используется только теми финансовыми организациями, которые имеют счета в Федеральном резервном банке и имеют право на услуги службы кредитовых переводов фонда платежной системы Fedwire (Fedwire Funds). Участники платежной системы Fedwire инициируют переводы денежных средств посредством направления расчетного документа (в том числе используя электронную систему отправления

Участники платежной системы Fedwire инициируют переводы денежных средств посредством направления расчетного документа (в том числе используя электронную систему отправления

платежных документов) в Федеральный резервный банк для списания денежных средств со своего счета и зачисления на счет получателя2.

Все другие банки имеют доступ к переводам денежных средств посредством платежных услуг Федерального резерва.

Через службу Fedwire Funds обычно осуществляются крупные срочные платежи.

Специализированной клиринговой системой платежей, основанной на межбанковских электронных переводах, является Автоматизированная клиринговая система (АСН). Операторами АСН являются резервные банки и Сеть электронных платежей (EPN). Резервные банки получают файлы платежей ACH от банков, редактируют и сортируют платежи, доставляют платежи в принимающие банки и рассчитывают платежи путем зачисления и дебетования расчетных счетов этих банков3.

В США также действует NACHA (Ассоциация электронных платежей). Она разрабатывает и регулярно предлагает на основании запросов резервных банков комментарии и статистические данные для совершенствования правил работы с целью достижения обработки большинства платежей АСН в один день.

По расчетам с ценными бумагами действует Fedwire Securities Service — система расчетов по ценным бумагам, которая позволяет участникам хранить, поддерживать и передавать ценные бумаги, соответствующие критериям Fedwire4.

Банки, которые имеют денежный счет и счет ценных бумаг в Федеральном резервном банке, имеют право участвовать в Службе ценных бумаг Fedwire. Переводы платы при покупке ценных бумаг могут также осуществляться в режиме онлайн, по безопасному электронному сообщению или посредством телефонных процедур.

Система Fedwire не оказывает свои услуги круглосуточно, а также в выходные и праздничные дни. Однако участники могут осуществлять онлайн-переводы5.

Однако участники могут осуществлять онлайн-переводы5.

2 В российском праве эта форма безналичных расчетов называется «расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование)».

3 URL: https://www.federalreserve.gov/paymentsystems/fedach_about.htm (дата обращения: 6 мая 2019 г.).

4 URL: https://www.federalreserve.gov/paymentsystems/fedfunds_about.htm (дата обращения: 6 мая 209 г.).

5 URL: https://www.federalreserve.gov/paymentsystems/fedfunds_about.htm (дата обращения: 4.05.2019 г.).

Хоменко E. Г.

Электронные платежные системы в России и в зарубежных странах

В Великобритании существует Автоматизированная платежная система Клирингового дома CHAPS Sterling (Clearing House Automated Payments System), предназначенная для срочных платежей в стерлингах. Платежи осуществляются в тот же день, при этом взимаются высокие комиссионные. Из 151 счета 78 % взимают от 20 до 25 фунтов стерлингов за перевод CHAPS, а 18 % — 30 фунтов. Самая дорогая плата за CHAPS взималась с одного аккаунта и стоила 35 фунтов за каждую транзакцию CHAPS. В настоящее время в ней 13 прямых участников.

Платежи осуществляются в тот же день, при этом взимаются высокие комиссионные. Из 151 счета 78 % взимают от 20 до 25 фунтов стерлингов за перевод CHAPS, а 18 % — 30 фунтов. Самая дорогая плата за CHAPS взималась с одного аккаунта и стоила 35 фунтов за каждую транзакцию CHAPS. В настоящее время в ней 13 прямых участников.

Платежи CHAPS обычно используются для перевода очень больших сумм денег, при этом данная система может использоваться физическими лицами, например при покупке дома или автомобиля.

Следует обратить внимание, что CHAPS не работает круглосуточно, и если банк получит расчетный документ после окончания работы операционного дня, то платеж будет осуществлен на следующий день.

За клиринг массовых электронных переводов — и розничных, и электронных межбанковских — в Великобритании отвечает система BACS. Она была создана в 1968 г. как межбанковское компьютерное бюро именно для целей эффективной обработки межбанковских переводов с помощью магнитной ленты. В настоящее время переводы в этой системе осуществляются исключительно по телекоммуникационным каналам. В состав BACS входят Банк Англии, 12 коммерческих банков и одно строительное общество. Эти банки являются акционерами системы и несут ответственность за урегулирование всех межбанковских обязательств.

как межбанковское компьютерное бюро именно для целей эффективной обработки межбанковских переводов с помощью магнитной ленты. В настоящее время переводы в этой системе осуществляются исключительно по телекоммуникационным каналам. В состав BACS входят Банк Англии, 12 коммерческих банков и одно строительное общество. Эти банки являются акционерами системы и несут ответственность за урегулирование всех межбанковских обязательств.

В Швейцарии платежные операции обрабатываются главным образом Центральным банком Швейцарии — Swiss National Bank (SNB), коммерческими банками и специализированным образованием — компанией PostFinance.

Что касается Центрального банка Швейцарии, то он обеспечивает действие платежной системы швейцарского межбанковского клиринга — SIX Interbank Clearing Ltd (SIC), введенной в 1987 г., и управляет ею6. Система обрабатывает как крупные, так и розничные платежи. В число участников SIC входят швейцарские банки и компания PostFinance, а также другие участники финансового рынка, такие как торговцы ценными бумагами, страховые компании и компании, занимающиеся обработкой наличности, базирующиеся в Швейцарии или в Княжестве Лихтенштейн. Иностранные банки также могут принять участие в системе при условии их соответствия установленным дополнительным требованиям. Помимо транзакций на крупные суммы, система SIC также обрабатывает розничные переводы.

Иностранные банки также могут принять участие в системе при условии их соответствия установленным дополнительным требованиям. Помимо транзакций на крупные суммы, система SIC также обрабатывает розничные переводы.

Участникам платежной системы необходимо иметь депозиты до востребования в Центральном банке Швейцарии, они обеспечивают ликвидность расчетов в системе SIC. В современной терминологии SIC — это система валовых расчетов в реальном времени (RTGS). Такие системы рассчитывают каждый платеж индивидуально, используя деньги центрального банка, при условии наличия адекватного покрытия. Оплата безотзывная и окончательная.

Система SIC предлагает участникам круглосуточную услугу во все рабочие дни банка, в течение которых платежные поручения могут быть отправлены и обработаны в течение примерно 23 часов. Компания PostFinance специализируется на цифровых инновациях в банковской сфере Швейцарии и постепенно отказывается от предоставления традиционных финансовых услуг, заменяя их цифровыми. Компания работает преимущественно на розничном рынке финансовых услуг7.

Компания работает преимущественно на розничном рынке финансовых услуг7.

Во Франции в национальной платежной системе выделяются системы розничных платежей, к которым отнесены французская система Core и европейская Sepa, и система валовых платежей8.

6 URL: https://www.snb.ch/en/iabout/paytrans/sic/id/paytrans_swiss_interbank_clearing (дата обращения: 10 мая 2019 г.).

7 URL: https://www.postfinance.ch/en/private.html (дата обращения: 12 мая 2019 г.).

8 URL: https://www.banque-france.fr/stabilite-financiere/infrastructures-de-marche-et-systemes-de-paiement/ infrastructure-des-marches-financiers/les-systemes-de-paiement (дата обращения: 13 мая 2019 г.).

сравнительное правоведение

Розничные платежные системы обслуживают и юридических, и физических лиц. Через них проходит весьма значительный объем платежей.

Через них проходит весьма значительный объем платежей.

Платежная система Core управляется компанией STET, принадлежащей пяти крупнейшим французским банкам — BNP Paribas, BPCE, Crédit Agricole, Banque Fédérative du Crédit Mutuel и Societe Generale. Компания управляет также платежной системой Sepa, запущенной в 2016 г. Эта платежная система осуществляет прямое дебетование и транзакции мгновенных платежей.

Валовой платежной системой является система TARGET2 — система платежей по валовым расчетам в реальном времени, но только в евро, разработанная и управляемая Евросистемой. Платежи осуществляются непрерывно в течение дня. Правовые нормы, на основании которых система функционирует, закреплены в Европейской директиве об окончательности расчетов.

В платежной системе TARGET2 с февраля 2016 г. участвуют 25 центральных банков (организаций, выполняющих их функции), а именно: 19 центральных банков еврозоны, единый центральный банк, 5 организаций из стран ЕС, не входящих в зону евро (Болгария, Хорватия, Дания, Польша, Румыния).

Доступ к TARGET2 участники системы могут получить через систему SWIFT или через Интернет.

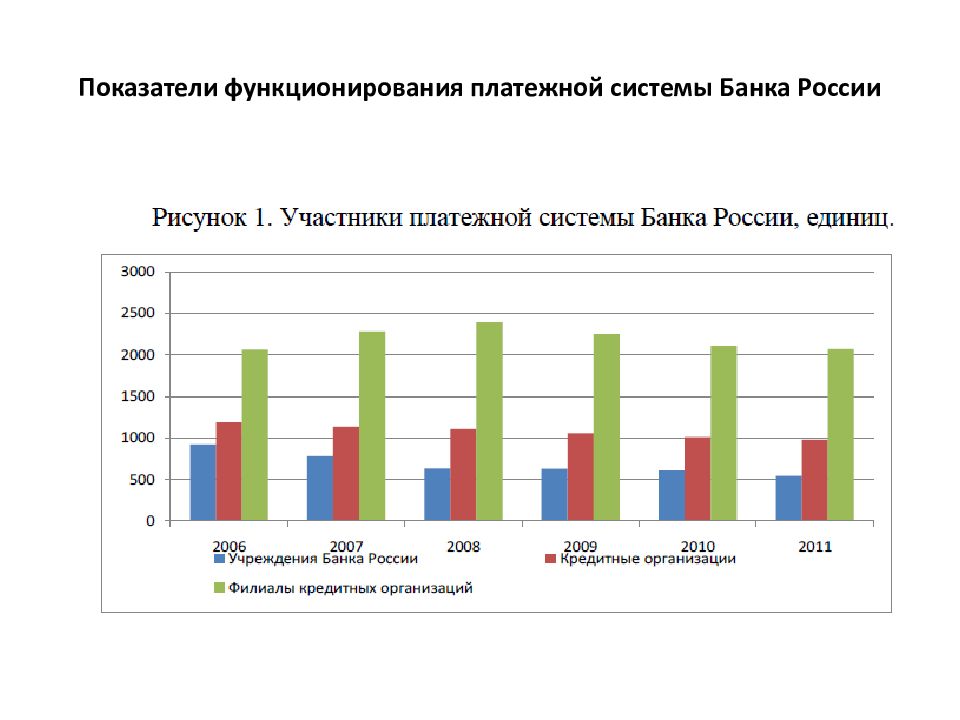

Россия не отстает в использовании цифровых технологий. В 2007 г. Банком России была введена в эксплуатацию система БЭСП («Банковские электронные срочные платежи»), являющаяся частью платежной системы Банка России. Она предназначена для расчетов в режиме реального времени в масштабах всей территории Российской Федерации. Также в платежную систему Банка России входят:

— более 70 отдельных систем внутрирегиональных электронных расчетов, работающих в непрерывном режиме;

— система внутрирегиональных электронных расчетов Московского региона, функционирующая как в режиме рейсов, так и в непрерывном режиме;

— система межрегиональных электронных расчетов, позволяющая осуществлять перевод

денежных средств между регионами России в течение одного — двух операционных дней;

— системы расчетов с применением авизо (телеграфных и почтовых), основанные на использовании бумажной технологии, позволяющие осуществлять перевод денежных средств вне зависимости от территориальной привязки в течение одного — пяти операционных дней;

— ряд специализированных расчетных механизмов для отдельных регионов России и подразделений Банка России (расчеты между учреждениями Банка России, обслуживаемыми одним вычислительным центром, расчеты в пределах одного учреждения Банка России, межрегиональные расчеты по сделкам на рынке государственных ценных бумаг, межрегиональные расчеты по сделкам на единой торговой сессии межбанковских валютных бирж).

Платежная система Банка России является крупнейшей в мире по территориальному охвату и не имеет аналогов среди подобных систем иностранных центральных банков.

Таким образом, в рамках существовавшей ранее национальной платежной системы нашей страны уже развивались электронные платежные системы.

Поскольку в России много лет имела место недостаточность правового регулирования в рассматриваемой сфере, для передачи информации между платежными системами использовалась сеть SWIFT — международная межбанковская система передачи информации и совершения платежей. Однако с декабря 2015 г. Банк России запустил российский аналог системы SWIFT — Систему передачи финансовых сообщений Банка России (СПФС), и этот факт имеет огромное значение для нашей страны.

СПФС является альтернативным каналом межбанковского взаимодействия, который способен обеспечивать гарантированное и бесперебойное предоставление услуг по передаче электронных сообщений по финансовым операциям.![]() Она также имеет цель снижения рисков, влияющих на безопасность и конфиденциальность оказания услуг по передаче финансовых

Она также имеет цель снижения рисков, влияющих на безопасность и конфиденциальность оказания услуг по передаче финансовых

Хоменко Е. Г.

Электронные платежные системы в России и в зарубежных странах

сообщений. Предоставление доступа к СПФС Банка России облегчает процесс обмена электронными сообщениями между участниками расчетов, тем самым ускоряя их. Подключение к указанной системе также позволяет минимизировать зависимость от системы SWIFT.

СПФС функционирует на базе информационно-телекоммуникационной системы Банка России. Посредством СПФС Банк России оказывает услуги по передаче финансовых сообщений. В рамках СПФС возможна передача сообщений в формате SWIFT, а также передача сообщений в собственных форматах пользователей.

Порядок оказания Банком России услуг по передаче электронных сообщений по финансовым операциям кредитным организациям и их клиентам — юридическим лицам установлен указанием Банка России от 5 октября 2015 г. № 3814-У9.

№ 3814-У9.

Услуги по передаче финансовых сообщений с использованием системы передачи финансовых сообщений Банка России (СПФС) оказываются Банком России на основании договоров об оказании услуг по передаче финансовых сообщений, заключенных между Банком России и кредитными организациями, клиентами кредитных организаций — юридическими лицами, созданными в соответствии с законодательством Российской Федерации.

Число кредитных организаций, пользующихся услугами СПФС, неуклонно растет. Так, со времени открытия этой системы в январе 2015 г. по состоянию на 1 марта 2019 г. количество подключенных к СПФС кредитных организаций составляет 39910 из 479 действующих кредитных организаций11.

Из частных платежных систем можно назвать платежную систему Contact, работающую с 1999 г. Она предоставляет физическим лицам

услугу по переводу денежных средств без открытия банковского счета в рублях, долларах США и евро, а также переводы в режиме онлайн12.

Распространенной и популярной платежной системой, осуществляющей электронные платежи, является основанная в 1998 г. платежная система PayPal. Электронные платежи могут осуществляться и через Интернет, через мобильные устройства. Юридическим лицам предлагается система онлайн-платежей.

Платежная система позволяет использовать 25 видов иностранных валют13.

Нельзя не упомянуть платежную систему «Мир». Посредством платежной карты «Мир» можно совершать операции дистанционно — через мобильное приложение или Интернет.

Минимизация рисков неплатежей в денежном обороте любой страны зависит от эффективности деятельности электронных платежных систем.

Изложенное позволяет сделать вывод, что платежные системы относятся к числу наиболее технологически зависимых образований. Оперативность обработки информации о платежах и скорость проведения платежных операций и бесперебойность расчетов являются одной из самых важных характеристик любой платежной системы. Особое значение эти параметры приобретают в рамках единой национальной платежной системы, которая призвана обеспечивать проведение платежных операций в условиях, когда участники расчетов являются участниками разных платежных систем.

Оперативность обработки информации о платежах и скорость проведения платежных операций и бесперебойность расчетов являются одной из самых важных характеристик любой платежной системы. Особое значение эти параметры приобретают в рамках единой национальной платежной системы, которая призвана обеспечивать проведение платежных операций в условиях, когда участники расчетов являются участниками разных платежных систем.

Россия поощряет развитие электронных платежных систем и с учетом существующей организации деятельности системы БЭСП Банка России относится к числу наиболее прогрессивных стран мира.

Материал поступил в редакцию 13 мая 2019 г.

9 Вестник Банка России. 2015. № 112.

10 URL: http://www.cbr.ru/PSystem/mes/clients/ (дата обращения: 17 марта 2019 г.).

11 URL: http://www. cbr.ru/statistics/print.aspx?file = bank_system/cr_inst_branch_010219. htm&pid=lic&sid=itm_3982 (дата обращения: 17 марта 2019 г.).

cbr.ru/statistics/print.aspx?file = bank_system/cr_inst_branch_010219. htm&pid=lic&sid=itm_3982 (дата обращения: 17 марта 2019 г.).

12 URL: https://www.contact-sys.com/tariffs (дата обращения: 5 мая 2019 г.).

13 URL: https://www.paypal.com/ru/webapps/mpp/about (дата обращения: 5 мая 2019 г.).

СРАВНИТЕЛЬНОЕ ПРАВОВЕДЕНИЕ

ELECTRONIC PAYMENT SYSTEMS IN RUSSIA AND IN FOREIGN COUNTRIES14

KHOMENKO Elena Georgievna, Doctor of Law, Professor of the Department of Banking Law of the

Kutafin Moscow State Law University (MSAL)

125993, Russia, Moscow, ul. Sadovaya-Kudrinskaya, d. 9

Sadovaya-Kudrinskaya, d. 9

Abstract. The paper is devoted to a comparative analysis of payment systems using electronic technologies in the implementation of money transfer services in Russia and abroad. A comparative analysis of payment systems in the UK, USA, France, Switzerland with Russian payment systems is carried out, electronic information exchange systems used in national payment systems of states are considered. The importance of the mentioned system for wholesale payment systems in any country of the world is noted. The author makes conclusions on progressive electronic payment management systems in the Russian Federation.

Keywords: electronic payments, wholesale payment systems, retail payment systems, clearing payments, gross payment systems.

14 The study is carried out with the financial support of the Russian Foundation for Basic Research, Research project No. 18-29-16079 «Digital Economy: Conceptual Foundations of Legal Regulation of Business in Russia».

ОБОБЩЕНИЕ: Иностранные платежные системы останутся в России, работа будет бесперебойной | 12.07.19

Иностранные платежные системы продолжат свою деятельностью в России, а их работа станет бесперебойной. Предпосылок для их ухода из РФ нет, такое мнение высказали ТАСС в Минфине и Банке России.

Ранее газета «Коммерсант» написала, что новые положения закона «О национальной платежной системе» могут привести к уходу международных платежных систем из страны. Законопроект требует от платежных систем осуществления бесперебойной работы в России, в частности предусматривает запрет для российских дочерних компаний международных платежных систем приостанавливать проведение расчетов по картам попавших под санкции банков. Издание отмечает, что, по мнению одного из экспертов, предлагаемые новые правила «невыполнимы» для таких платежных систем, как Visa и Mastercard.

«Мы уверены, что все платежные системы будут работать так, как и работали. Как и сегодня, внутрироссийские операции по картам, включая карты МПС (международные платежные системы — прим. ТАСС), будут обрабатываться НСПК внутри РФ, а операции за пределами страны — международными платежными системами», — сообщили в пресс-службе ЦБ.

При этом замминистра финансов Алексей Моисеев подчеркнул, что принятие поправок не послужит основанием для ухода Visa и Mastercard из России. «Принятие поправок в закон о национальной платежной системе не приведет к уходу из России иностранных платежных систем. Мы считаем, что для этого нет никаких предпосылок», — сообщил журналистам Моисеев.

В свою очередь в пресс-службе международной платежной системы Visa заявили ТАСС, что компания «привержена своей миссии обеспечить бесперебойную работу безналичных платежей для всех участников платежной экосистемы».

Стратегически важный рынок

Международные платежные системы заявили, что считают Россию одним из приоритетных и наиболее динамично растущих рынков в мире.

«Хотим отметить, что Mastercard более 20 лет работает в России и приносит платежные инновации стране. Россия важна для нас, и мы постоянно работаем над тем, чтобы россиянам были доступны самые передовые технологии для оплаты, с которыми можно просто, быстро и безопасно решать повседневные задачи», — сообщили ТАСС в пресс-службе Mastercard.

В свою очередь в Visa назвали Россию «стратегически важным рынком».

Между тем безналичные платежи в РФ активно развиваются: на начало мая доля безналичных расчетов в рознице достигла 61%, увеличившись с начала 2019 года на 8 п. п. При этом в Банке России рассчитывают, что подобная тенденция на уменьшение наличных платежей сохранится. По словам первого зампреда ЦБ Ольги Скоробогатовой, к 2023 году доля безналичных платежей в РФ будет порядка 75-85%.

Ничего «жесткого»

Обсуждаемые поправки к закону «О национальной платежной системе» не создают для дочерних российских компаний международных платежных систем никаких дополнительных ограничений. Цель подготовленных поправок заключается в том, чтобы правила операторов всех платежных систем, действующих в РФ, соответствовали российскому законодательству, а работа платежных систем была бесперебойной, такую позицию высказал журналистам замминистра финансов РФ Алексей Моисеев.

Цель подготовленных поправок заключается в том, чтобы правила операторов всех платежных систем, действующих в РФ, соответствовали российскому законодательству, а работа платежных систем была бесперебойной, такую позицию высказал журналистам замминистра финансов РФ Алексей Моисеев.

«Российские дочерние компании международных платежных систем уже осуществляют свою деятельность в рамках российской юрисдикции. Поправки не вводят дополнительных ограничений и направлены на обеспечение именно бесперебойности платежей, в чем заинтересованы все участники рынка и прежде всего потребители этих услуг», — сказал он.

В свою очередь автор законопроекта, глава комитета Госдумы по финансовому рынку Анатолий Аксаков отметил, что платежные системы вполне могут соответствовать новым правил и продолжат свою деятельность в РФ, потому что в поправках нет ничего «жесткого». «Ничего жесткого там нет. Они просто приведут свои правила (в соответствие — прим. ТАСС) с правилами, которые установлены российским законодательством и будут работать дальше», — сказал он в беседе с ТАСС.

Аксаков отметил, что поправки направлены на исключение дискриминационных по отношению к российским организациям правил во внутреннем регламентах платежных систем в РФ.

История вопроса

После введения санкций США в отношении ряда российских банков международные платежные системы Visa и Mastercard весной 2014 года отключили для них доступ к своим услугам. Международные платежные системы заблокировали карты банка «Россия» (попал под санкции США) и СМП-банка (под санкции подпали владельцы 76% его акций Борис и Аркадий Ротенберги). Косвенно от санкций пострадали также Собинбанк, подконтрольный банку «Россия», и Инвесткапиталбанк, подконтрольный СМП-банку.

Россия в свою очередь отреагировала на санкции ограничительными мерами по отношению к международным платежным системам Visa и Mastercard, а также объявила о создании собственной национальной платежной системы. С принятием закона о создании в России национальной платежной системы все международные платежные системы передали НСПК обработку транзакций по картам внутри РФ, что должно было позволить избежать блокировок со стороны платежных систем в будущем.

Однако подобный случай вновь повторился в марте текущего года. Так, 11 марта США включили российско-венесуэльский «Еврофинанс Моснарбанк» в санкционный список из-за ситуации в Венесуэле. 13 марта стало известно, что Visa и Mastercard приостановили членство «Еврофинанс Моснарбанка» в платежных системах, в результате чего карты клиентов банка оказались заблокированы за границей и в России.

Информационное агентство России ТАССЗарубежным системам противопоставят «Мир» – Коммерсантъ FM – Коммерсантъ

В Кремле допускают отключение России от платежных систем Visa и MasterCard из-за санкционной политики Запада — так пресс-секретарь президента Дмитрий Песков прокомментировал слова министра иностранных дел Сергея Лаврова. Несколько дней назад глава МИД рассказал, что Москва активно работает над отказом от западных платежных систем. По его словам, России необходимо постепенно отходить от расчетов в долларах с другими государствами и укреплять технологическую финансовую самостоятельность. Но возможно ли отключить Россию от Visa и MasterCard? Об этом — Григорий Колганов.

Но возможно ли отключить Россию от Visa и MasterCard? Об этом — Григорий Колганов.

О финансовой независимости России говорят с 2014 года. После крымских событий Вашингтон пригрозил Москве отключением от межбанковской системы SWIFT. Тогда российские власти начали готовить альтернативные варианты: они создали НСПК и карту «Мир» на тот случай, если с рынка соберутся уходить еще и западные платежные системы.

При этом шанс, что Америка действительно пойдет на такие санкции, совсем не велик, считает председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. В компании SWIFT не раз заявляли, что не намерены уходить из России. Вряд ли на это согласятся и Visa с MasterCard. «Visa и MasterCard работают на нашем рынке с удовольствием, они обслуживают в совокупности две трети рынка. Это очень большие объемы. И уходить оттуда, очевидно, они не очень хотят. Если какие-то санкционные решения примут, то это будет сильнейший удар по Visa и MasterCard. Вряд ли американский Госдеп захочет идти против своих мощных компаний, которые хорошо зарабатывают на российском рынке»,— отмечает Аксаков.

Однако, как подчеркнул пресс-секретарь президента Дмитрий Песков, исключать подобный риск нельзя. По данным властей, в последние годы Национальная платежная система активно развивается. К концу 2020-го в России выпустили более 86 млн карт «Мир», то есть статистически они есть на руках у каждого второго гражданина. Кроме того, доля этой системы по числу операций достигла 30%. Вероятно, этому поспособствовала программа туристического кэшбэка.

Впрочем, остальные 70% все еще приходятся на Visa и MasterCard. И хоть технологически отключиться от западных систем мы готовы, безболезненно это не произойдет, отмечает председатель правления некоммерческого партнерства «Национальный платежный совет» Алма Обаева: «Благодаря НСПК сегодня уже осуществляются операции внутри страны. Национальная система обрабатывает все платежи, которые происходят в Российской Федерации, включая Крым. Мы уже в этом вопросе независимы. Но если мы вернемся к поездкам за рубеж, то большую часть стран, конечно, обслуживают Visa и MasterCard. И этот объем уже критичен, там пока нет никакой замены».

И этот объем уже критичен, там пока нет никакой замены».

Помимо России, к системе «Мир» подключены восемь государств, среди них — Белоруссия, Армения, Турция и Южная Осетия. В других странах держателям этой карты придется поступать, как сейчас иностранцам в Крыму, — платить только наличными. На этом фоне понятно, почему в российском МИД упоминают возможность отключения то накануне визита Лаврова в Иран, то перед переговорами министра с китайскими коллегами, считает директор института стратегического анализа компании FBK Grant Thornton Игорь Николаев: «Конечно, России удалось в рамках страны создать систему «Мир», к которой присоединились еще несколько стран.

Но чтобы как-то расширятся, надо привлекать внимание в том числе с помощью таких заявлений. Так что здесь политики, конечно, больше, но, безусловно, это сказывается на экономике».

Впрочем, если западные платежные системы отключат, российский банковский сектор сможет полностью и безболезненно перестроиться через несколько лет, отмечает зампред правления Ланта-банка Ирина Рысь: «Мы сейчас больше готовы, нежели год или два назад. Рисков стало меньше на 30-50%. Некоторое время, действительно, у тех пользователей, у которых нет альтернативы, будут возникать сложности, но выпустить карту «Мир» — не проблема. Мы будем расширять сеть стран, с которыми можем использовать именно эту платежную систему».

Рисков стало меньше на 30-50%. Некоторое время, действительно, у тех пользователей, у которых нет альтернативы, будут возникать сложности, но выпустить карту «Мир» — не проблема. Мы будем расширять сеть стран, с которыми можем использовать именно эту платежную систему».

Как отмечают собеседники “Ъ FM”, на самом деле карта «Мир» — не единственная альтернатива Visa и MasterCard. Теоретически всегда можно перейти на криптовалютные платежи — например, на так называемые стейблкоины, привязанные к запасам обычных валют. Такую систему не смогут отключить никакие государства. Правда, чтобы начать ее использовать, российским властям придется признать криптовалюту легальным средством платежа.

Ульяна Миненкова, Владимир Расулов

Эксперт оценил вероятность прихода в Россию новых платежных систем

https://ria.ru/20210207/ekonomika-1596361662.html

Эксперт оценил вероятность прихода в Россию новых платежных систем

Эксперт оценил вероятность прихода в Россию новых платежных систем — РИА Новости, 07. 02.2021

02.2021

Эксперт оценил вероятность прихода в Россию новых платежных систем

Реализовать в России прием карт новых платежных систем в дополнение к уже существующим возможно, однако на данный момент это может быть актуально только для… РИА Новости, 07.02.2021

2021-02-07T09:16

2021-02-07T09:16

2021-02-07T09:16

экономика

технологии

армения

белоруссия

american express

евразийский экономический союз

jcb

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/154780/60/1547806033_0:220:2501:1626_1920x0_80_0_0_171eddcf0d66930ee5c4284a03d8a56a.jpg

МОСКВА, 7 фев — РИА Новости. Реализовать в России прием карт новых платежных систем в дополнение к уже существующим возможно, однако на данный момент это может быть актуально только для банковских карт государств ЕАЭС, заявил РИА Новости глава Ассоциации участников рынка электронных денег и денежных переводов Виктор Достов. Ассоциация банков России по итогам встречи участников рынка по стратегии развития национальной платежной системы отметила, что кредитные организации выступают за дальнейшее продвижение карт платежной системы «Мир» за рубежом. Взамен можно было бы организовать прием карт зарубежных национальных платежных систем в РФ, считают в ассоциации.»Технически реализовать прием карт иностранных платежных систем возможно, но это требует определенных затрат. Поэтому такие проекты экономически целесообразны, только если востребованы плательщиками. Этот спрос довольно легко оценить: достаточно посмотреть на статистику въездного туризма. На первом месте – граждане Китая, и карты UnionPay уже принимаются в России. За ними следуют туристы из Германии, Кореи. На наш взгляд, интерес к интеграции со стороны иностранных платежных систем из этих стран ограничен, поскольку нет гарантии, что технологические затраты будут компенсированы комиссиями за переводы», — предположил Достов.Европейские и корейские туристы уже и так посещают Россию с картами международных платежных систем, пояснил эксперт: вероятно, какой-то спрос актуален в приграничных регионах с серьезными трансграничными экономическими связями.

Ассоциация банков России по итогам встречи участников рынка по стратегии развития национальной платежной системы отметила, что кредитные организации выступают за дальнейшее продвижение карт платежной системы «Мир» за рубежом. Взамен можно было бы организовать прием карт зарубежных национальных платежных систем в РФ, считают в ассоциации.»Технически реализовать прием карт иностранных платежных систем возможно, но это требует определенных затрат. Поэтому такие проекты экономически целесообразны, только если востребованы плательщиками. Этот спрос довольно легко оценить: достаточно посмотреть на статистику въездного туризма. На первом месте – граждане Китая, и карты UnionPay уже принимаются в России. За ними следуют туристы из Германии, Кореи. На наш взгляд, интерес к интеграции со стороны иностранных платежных систем из этих стран ограничен, поскольку нет гарантии, что технологические затраты будут компенсированы комиссиями за переводы», — предположил Достов.Европейские и корейские туристы уже и так посещают Россию с картами международных платежных систем, пояснил эксперт: вероятно, какой-то спрос актуален в приграничных регионах с серьезными трансграничными экономическими связями. С этой точки зрения, фокус Национальной системы платежных карт (операционный и платёжный клиринговый центр для обработки операций по банковским картам внутри России) именно на страны ЕАЭС обоснован, заключил Достов.Так, платежная система «Мир», оператором которой является НСПК, активно развивает свое присутствие на территории содружества: эти карты уже принимаются в Армении, Белоруссии, Киргизии и Казахстане, а также в Узбекистане и Таджикистане.В настоящее время клиентам российских банков, кроме международных платежных систем Visa и Mastercard, отечественных платежных систем «Мир» и «Золотая Корона», доступны карты также нескольких региональных игроков – японской JCB, китайской UnionPay, американских Diners Club International и American Express.

С этой точки зрения, фокус Национальной системы платежных карт (операционный и платёжный клиринговый центр для обработки операций по банковским картам внутри России) именно на страны ЕАЭС обоснован, заключил Достов.Так, платежная система «Мир», оператором которой является НСПК, активно развивает свое присутствие на территории содружества: эти карты уже принимаются в Армении, Белоруссии, Киргизии и Казахстане, а также в Узбекистане и Таджикистане.В настоящее время клиентам российских банков, кроме международных платежных систем Visa и Mastercard, отечественных платежных систем «Мир» и «Золотая Корона», доступны карты также нескольких региональных игроков – японской JCB, китайской UnionPay, американских Diners Club International и American Express.

https://ria.ru/20201210/ekonomika-1588576726.html

https://ria.ru/20210113/banki-1592811686.html

армения

белоруссия

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/154780/60/1547806033_0:0:2217:1663_1920x0_80_0_0_aac9494b28791179ee8412c554dbcd2a.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, технологии, армения, белоруссия, american express, евразийский экономический союз, jcb, россия

Россия: новые правила ужесточают контроль Центрального банка над платежами

Еще 26 августа -го , 2019 года Министерство финансов Российской Федерации завершило ряд новых нормативных актов, фактически запрещающих международным компаниям проводить онлайн-операции на российском рынке без российское юридическое лицо или не имеющее внутреннего представительства.

Однако эти правила никогда не применялись. После длительного периода отсрочки без упреждающего применения новая политика вступила в силу с середины апреля 2021 года, и многие российские компании CFD и Forex

с нетерпением ждут встречи с вами на iFX EXPO Dubai в мае 2021 года — это произойдет!

Таль Ицхак Ронопераций, ранее работавший с крупными российскими банками напрямую или через популярные шлюзы (например, Platron.ru и другие), внезапно потребовались новые юридические и платежные решения.

Кроме того, иностранные поставщики услуг электронных платежей столкнулись с жесткими требованиями и изменениями в своей деятельности. К ним относятся регистрация и раскрытие информации, а также другие важные изменения. Эти правила также затронуты поставщиками платежных приложений, операторами платежных систем, агрегаторами платежей, платежными шлюзами и операторами обмена информацией.

Многие брокеры CFD, ведущие операции на русскоязычном рынке, уже сообщали о серьезных препятствиях со стороны Министерства финансов России, но, получив надлежащие советы, они смогли пройти через новый режим и оказались в еще лучшем положении, чем до правила были исполнены. У нас была возможность для юриста Гении Гуревиц, русского происхождения и выросшего в юридической фирме Tal Ron, Drihem & Co., обсудить этот вопрос с Эмили Хелмер и Талом Ицхаком Роном из нашей фирмы.

У нас была возможность для юриста Гении Гуревиц, русского происхождения и выросшего в юридической фирме Tal Ron, Drihem & Co., обсудить этот вопрос с Эмили Хелмер и Талом Ицхаком Роном из нашей фирмы.

Genia: Какие изменения происходят в этих секторах с точки зрения эксплуатации?

Tal: Российские и иностранные компании, которые предоставляют клиентам российских банков программное обеспечение для обработки карточных платежей, например, должны будут раскрывать информацию клиентам, получающим их услуги, а также Центральному банку.В частности, они должны будут сообщить о сборах, взимаемых за использование платежного приложения, и других неидентифицируемых данных. Платежные приложения могут использоваться только в том случае, если поставщик не имеет доступа к информации, которая позволяет ему идентифицировать клиента, и если доступность информации компании настолько ограничена. Естественно, что на первом этапе, как и при любых изменениях, это может снизить конверсию новых клиентов.

Предлагаемые статьи

7 навыков высокоэффективного трейдера DeFi Перейти к статье >>

Genia: Доступны ли решения для иностранных компаний?

Эмили: Эти операционные изменения создают множество проблем для клиентов нашей фирмы, и наш корпоративный отдел особенно занят работой над жизнеспособными решениями для малых и крупных компаний, желающих сохранить работоспособность

Emily Helmerна российских рынках.Определенно доступны решения; все дело в творчестве и соблюдении правил. На сегодняшний день мы создали несколько решений для клиентов компании. Одним из них является создание компании в Скандинавии, которая должна иметь соглашение об оказании услуг с поставщиком платежных услуг для российских пользователей, которые являются как российскими, так и европейскими (есть несколько таких), чтобы исключить случаи, связанные с уплатой НДС. Расчет будет производиться через европейский банк или EMI. Литва — идеальное место.

Genia: Какие еще советы вы можете дать читателям как юридический консультант многих компаний в этой области?

Tal: Когда дело доходит до юридических консультаций и текущих юридических услуг, здесь нет универсального решения, но главное — попытаться создать индивидуальное решение для каждого клиента и его конкретных банковских и юридических услуг. потребности. Чрезвычайно важно выбрать команду с конкретным опытом, которая понимает весь бизнес-аспект вашей деятельности; обладает обширными знаниями о том, где находятся наземные мины и как их избежать; и каковы потребности их бизнеса для роста и многое другое.Когда вы способны увидеть общую картину — с точки зрения операции — поиск правильных творческих решений может стать решающим фактором между неудачей и успехом. Например, получение индивидуальных юридических заключений для вашей конкретной финансовой деятельности и конкретных юрисдикций — отличный способ расширить деятельность на международном уровне. Этот юридический «инструмент» удобен при открытии счетов в иностранных банках, подключении к EMI (учреждениям электронных денег) и заключении деловых соглашений с международными партнерами, а также для привлечения капитала.

Наличие правильных платежных и юридических партнеров имеет решающее значение для ведения бизнеса и соблюдения маршрута, когда речь идет о правительственных постановлениях и санкциях. Мало того, согласно официальному российскому законодательству, Центральный банк России будет вести, вести и обновлять список компаний, которые предоставляют платежные приложения, агрегаторы платежей, иностранные платежные системы и многое другое для целей мониторинга. Уже одно это является причиной соблюдать особые требования, когда речь идет о привлечении клиентов, соблюдении правил ПОД и ФТ (включая новую директиву AML 5) при одновременном росте вашего бизнеса.

Эмили Хелмер, Гения Гуревиц и Таль Ицхак Рон из Tal Ron, Drihem & Co.

Россия хочет адаптировать свои платежные законы к рыночным реалиям

«Центральный банк России берет под контроль иностранные платежные системы и электронные кошельки», «Alipay и WeChat Pay будут ограничены в России», «Центробанк России усилит регулирование в отношении Apple Pay и Google Pay» — это были бизнес-новости заголовки после того, как на прошлой неделе правительство России представило новые поправок к законам о платежах, .

битзамп

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: НИЖЕ ЛИЧНОЕ МНЕНИЕ АВТОРА НЕ ОБЯЗАТЕЛЬНО ОТРАЖАЕТ МНЕНИЕ КОМПАНИИ ПО ВОПРОСУ