Рост рентабельности – Анализ рентабельности

Анализ рентабельности

Расчет показателей рентабельности производился на основании данных формы №1 и № 2 бухгалтерской отчетности. Результаты расчетов представлены в табл. 3.15.

Таблица 3.15

Проведя анализ рентабельности

Показатели | Метод расчета | Значение, % | Абсолютное изменение | ||

2012 | прогноз | за 2012 | |||

1. Финансовая рентабельность | 43,08 | 54,29 | 14,26 | ||

Продолжение таблицы 3.15

2. Экономическая рентабельность | 0,60 | 0,92 | 8,80 | ||||

3. Рентабельность чистых активов | 42,93 | 54,29 | 19,58 | ||||

7. Рентабельность продаж | 1,27 | 1,31 | 8,78 | ||||

Рентабельность продаж | 0,09 | 0,13 | 0,5 | ||||

Рентабельность продаж по чистой прибыли | 0,14 | 0,13 | -0,05 | ||||

Рентабельность продаж по прибыли от продаж+ | 0,77 | 1,27 | 0,50 | ||||

Рентабельность затрат по прибыли от продаж | 0,78 | 1,28 | 0,51 | ||||

В отчетном периоде показатели рентабельности предприятия увеличивались. Финансовая рентабельность увеличилась на 14,26 %. Экономическая рентабельность увеличилась на 8,8%, что свидетельствует о более эффективном использовании имущества в прогнозном году.

Рентабельность продаж выросла на 8,78% в результате увеличения прибыли от продаж. Рентабельность продукции увеличилась на 11,77% также вследствие роста прибыли от продаж.

Рентабельность основных средств выросла на 12,29% в связи с тем, что при практически неизменной величине основных средств произошел значительный рост бухгалтерской прибыли. Это говорит о более эффективном использовании средств труда в организации.

Рентабельность оборотных и внеоборотных активов увеличилась в прогнозном периоде на 28,39% и 12,81%, соответственно, вследствие высоких темпов роста бухгалтерской прибыли. Рентабельность доходов и расходов увеличилась – на 12,27% и 12,36% , соответственно, также благодаря увеличению чистой прибыли, увеличению прочих доходов.

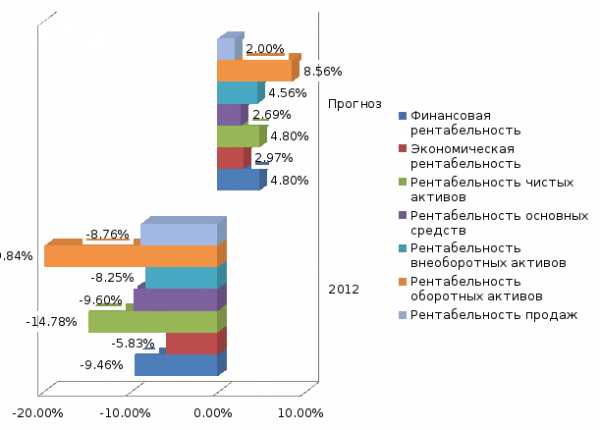

Представим результат расчетов в виде диаграммы (Рис3.6)

Рис. 3.6.Динамика показателей рентабельности

Из рисунка следует, что в прогнозном периоде все показатели рентабельности имели тенденцию к увеличению. Это говорит о более эффективном использовании средств труда в организации и о более эффективном использовании имущества в прогнозном периоде.

Таблица 3.11

Расчет прогнозных показателей рентабельности ооо «Торговый дом «тм»

Показатели | Значение, % | Изменение | ||

2010 | 2011 | % | ||

Финансовая рентабельность ч.прри/ | 0,54 | 5,15 | 4,6 | |

Экономическая рентабельность бал приб/имущест предпр | 0,81 | 7,21 | 6,4 | |

Рентабельность чистых активов | -0,7 | 5,15 | 4,6 | |

Рентабельность продаж | 1,27 | 2,39 | 1,1 | |

Рентабельность продукции | 0,09 | 1,06 | 1,0 | |

Рентабельность продаж по чистой прибыли | 0,09 | 0,97 | 0,9 | |

Рентабельность продаж по прибыли от продаж+ | 1,27 | 2,39 | 1,1 | |

Рентабельность затрат по прибыли от продаж | 0,09 | 1,08 | 0,9 | |

Таким образом после проведенного анализа можно сделать вывод, что по сравнению с 2012 годом почти все показатели рентабельности, имеют динамику к увеличению. Это свидетельствует о повышении эффективности хозяйственной деятельности. Наибольшие увеличение наблюдается по экономической рентабельности, увеличение составило 6,4%. Также большое увеличение произошло финансовой рентабельности на 4,6% и рентабельность чистых активов на 4,6%. Увеличилась рентабельности продаж по чистой прибылина 0,9%. Рентабельность продаж по прибыли от продаж увеличилась, что свидетельствует об увеличении структуры выручки от продаж. Так как в 2013 году произошло увеличение показателей рентабельности, то ООО «Торговый дом «ТМ» можно считать рентабельным.

Почти по каждому из показателей наблюдается тенденция роста, а это говорит о правильности принятия решения по внедрению мероприятий по реструктуризации кредитов и вводу программы по сокращению издержек.

studfile.net

«Показатели рентабельности, их характеристика и способы расчёта»

Министерство образования и науки Российской Федерации

Санкт-Петербургский государственный инженерно-экономический университет

Факультет предпринимательства и финансов

Кафедра коммерческой деятельности и предпринимательства

Курсовая работа по дисциплине экономика организации на тему:

Санкт-Петербург

2005

Содержание

Введение стр. 3

1. Теоретические основы анализа рентабель- ности предприятия

1.1. Показатели рентабельности стр. 4

2. Практическая часть: анализ рентабельности ООО «Лесополоса» стр. 10

Заключение стр. 15

Список используемой литературы стр. 16

Введение.

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать экономическое состояние, как своего предприятия, так и существующих потенциальных конкурентов. Анализ финансовых результатов деятельности предприятия – важнейшая характеристика экономической деятельности предприятия. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели. Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

Цель данной работы заключается в изучении теоретических аспектов анализа финансовых результатов деятельности предприятия посредством одного из основных показателей – рентабельности, а также в практическом освоении методики её расчета для конкретной организации. Объектом исследования является виртуальное предприятие ООО «Лесополоса».

1. Теоретические основы анализа рентабельности предприятия.

1.1. Показатели рентабельности.

Рентабельность – один из основных стоимостных качественных показателей эффективности производства на предприятии, объединении, отрасли в целом, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Функционирование любой экономической системы можно оценивать по двум основным направлениям:

насколько быстро достигает система поставленной цели;

эффективность, с которой система преобразует затраты в доходы.

Несмотря на тесную взаимосвязь данных направлений, на практике наибольший интерес представляет второе из них. Руководство предприятия обычно заинтересовано в получение интегрированной оценки результатов превращения затрат в доходы, выраженной в виде комплексных показателей, удобных для сравнения и сопоставления, характеризующих эффективность хозяйственной деятельности с точки зрения её соответствия стратегическим целям бизнеса.

Среди наиболее важных и часто используемых можно выделить следующие показатели рентабельности:

В общем данный показатель исчисляется как отношение прибыли от реализации продукции к полной ее себестоимости.

Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции снятии с производства неэффективных изделий.

Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации.

Одним из наиболее объективных показателей, характеризующих единство тактических и стратегических целей развития предприятия, является рентабельность продаж, рассчитываемая как отношение прибыли от реализации к чистой выручке:

Данный показатель характеризует важнейший аспект деятельности — реализацию продуктов и услуг, а также оценивает долю себестоимости в продажах. Он связывает операционную деятельность со стратегическими целями предприятия.

На величину рентабельности продаж оказывают влияние различные факторы. Основными факторами её снижения являются:

В первом случае тщательному анализу необходимо подвергнуть структуру затрат в себестоимости, чтобы выявить причину ее роста. В себестоимости продукции нужно выделить наиболее весомые и растущие статьи, после чего — проанализировать возможность и необходимость их сокращения без ущерба для производства.

Общая последовательность управленческих решений может быть представлена в виде следующих шагов1:

выделить наиболее весомые статьи себестоимости и исследовать возможности их снижения;

— произвести разделение затрат на постоянные и переменные и рассчитать точку безубыточности;

— проанализировать прибыльность отдельных видов продукции на основе коэффициента маржинальной прибыли, изучить необходимость и возможность изменения номенклатуры выпускаемой продукции.

Во втором случае следует сосредоточить внимание на маркетинговых факторах, а также качественных характеристиках продукции. В целом, показатель рентабельности продаж затрагивает практически все аспекты деятельности предприятия — производство, маркетинг и сбыт.

В узком смысле этот показатель выражает отдачу (доход), которая приходится на рубль задействованных активов. Однако, будучи важнейшим показателем хозяйственной деятельности, он позволяет увязать ее различные стороны.

Эффективность использования активов также характеризуется их оборачиваемостью:

Тогда рентабельность активов может быть представлена как:

Полученное соотношение дает возможность провести дальнейший анализ факторов, оказывающих непосредственное влияние на рентабельность активов.

Причинами ухудшения рентабельности активов могут быть как снижение рентабельности продаж, так и замедление их оборачиваемости.

Если на ухудшение показателя в большей степени влияет падение объема продаж, необходимо сосредоточить свои усилия на маркетинге, ассортиментной политике и системе ценообразования.

Ускорение оборачиваемости можно добиться путем уменьшения оборотных средств, либо постоянных активов. Для этого нужно рассмотреть возможность2:

продажи или списания неиспользуемого или неэффективно используемого оборудования, уменьшения непроизводственных активов;

снижения запасов сырья и материалов, незавершенного производства, готовой продукции;

уменьшения дебиторской задолженности.

Показатель рентабельности собственного капиталаявляется наиболее важной характеристикой деятельности предприятия с точки зрения его акционеров (собственников). Формула для его исчисления имеет следующий вид:

Характеризует эффективность использования собственного капитала. Экономический смысл данного показателя заключается в том, сколько прибыли приходится на единицу собственного капитала предприятия.

Изменение значений коэффициента рентабельности собственного капитала может быть вызвано, например, ростом или падением котировок акций предприятия на бирже, однако следует учитывать, что учетная цена акций не всегда соответствует их рыночной цене. Поэтому высокое значение коэффициента рентабельности собственного капитала не обязательно указывает на высокую отдачу инвестируемого в предприятие капитала.

Ещё одним важным показателем является рентабельность инвестируемого капитала. Она показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок3.

Показатель рассчитывается путем отношения прибыли от реализации или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

Данный показатель рентабельности может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Он показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Показатель рентабельности производственной деятельности в значительной степени дублирует коэффициент рентабельности продаж, т.е. снижение значения показателя также свидетельствует о росте затрат на производство реализуемой продукции или о снижении цен на нее, с той лишь разницей, что рентабельность производственной деятельности более наглядно показывает влияние роста или снижения затрат на производство.

studfile.net

формула, расчет на примере ОАО «Аэрофлот»

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Как рассчитывается рентабельность? Формула расчета по балансу и МСФО

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности = EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: “Рентабельность продаж: формула расчета, пример и анализ”

Рентабельности продаж. Пример расчета по балансу для ОАО “Аэрофлот”

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО “Аэрофлот”. Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО “Аэрофлот”. Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

– добыча полезных ископаемых – 26%

– сельское хозяйство – 11%

– строительство – 7%

– оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Автор: Жданов Василий, к.э.н.

finzz.ru

От чего зависит рентабельность продукции и как управлять этим

Термин «рентабельность» обычно используется в значении «доходность» или «прибыльность» и отражает эффективность финансово-хозяйственной деятельности предприятия. Чтобы работа предприятия была рентабельной, необходимо, чтобы доход не только покрывал расходы, но и превышал их, то есть, чтобы рентабельность продукции была положительной величиной. Иными словами, предприятие должно получать прибыль. Под прибылью в экономике понимают разницу между ценой на продукцию и себестоимостью.

Показатели рентабельности продукции: куда идёт прибыль?

После того, как прибыль получена, происходит её разделение на две части. Из одной части, оставшейся в распоряжении предприятия, происходит формирование фондов экономического стимулирования. Также данная часть прибыли является источником для уплаты процентов по банковским кредитам и для оплаты основных и оборотных фондов, полученных от государства.

Свободный остаток прибыли предприятие направляет в госбюджет. В свою очередь, государство использует полученные от различных предприятий средства для внутригосударственных средств. Платежи от предприятий составляют более 30% доходной части бюджета.

Рентабельность предприятия рассчитывается как отношение прибыли к себестоимости реализованных товаров. Важной задачей каждого предприятия является повышение рентабельности. Это аксиома, ведь целью организации любого бизнеса является получение максимального дохода.

Как повысить коэффициент рентабельности продукции?

Первый способ повышения коэффициента рентабельности – за счёт снижения постоянных и переменных затрат на производство продукции, которые в сумме составляют её себестоимость. Можно сказать, что какая-то часть стоимости каждой произведенной единицы продукции – это прибыль, которая будет получена в результате реализации. Другая часть – это себестоимость. Вместе они составляют цену продукции. Соответственно, чем ниже себестоимость, тем выше прибыль, при условии, что цена остаётся неизменной.

Другой способ повышения рентабельности – рост объёмов производства. Чем больше единиц товара будет производиться, тем ниже будет себестоимость каждой единицы. Дело в том, что постоянные расходы, которые остаются неизменными по мере увеличении объёмов продаж, распределяются на большее количество товара. Чтобы рассчитать, как изменится рентабельность, нужно знать:

- начальный объём производства;

- достигнутый объём производства;

- постоянные расходы;

- переменные расходы;

- стоимость единицы товара.

black-lady.ru

Увеличение и снижение рентабельности активов

Увеличение рентабельности активов связано с положительной динамикой, это значит, что идет рост доходов фирмы, увеличивается количество продаж, оказывается больше услуг, снижаются расходы на предприятии и уменьшаются издержки. А вот снижение рентабельности активов – показатель скорее негативного характера: значит, снизилась получаемая прибыль. Когда рентабельность ухудшается, причинами могут быть как уменьшение объемов реализации, так и повышение себестоимости продукции.

Анализ снижения рентабельности активов

Для понимания ситуации надо проанализировать все статьи расходов. К примеру, посмотреть, за счет чего значительно увеличилась себестоимость и как можно понизить это увеличение. Надо внимательно проанализировать, какие это затраты – постоянные или временные, и посмотреть, когда наступает момент безубыточности. Немаловажно проанализировать прибыль по отдельным видам продукции, может быть, стоит изменить ассортименты выпускаемого товара.

Более подробно падение рентабельности поможет проанализировать специальная система финансового анализа, придуманная компанией Дюпон. Для этого нужно разложить рентабельность на несколько показателей.

По сложившейся модели коэффициент рентабельности активов вычисляется как рентабельность продаж, умноженная на оборачиваемость активов. При этом рентабельность продаж – это чистая прибыль, разделенная на выручку, а оборачиваемость – это выручка, деленная на активы.

Когда мы анализируем по данной модели Дюпона падение рентабельности активов, то мы видим причины с двух сторон – снижение продаж и уменьшение оборачиваемости. При плановом рассмотрении данных показателей в динамике можно в итоге четко определить, что привело к снижению активов. С этим методом легко вычисляются проблемные точки в предпринимательской деятельности и можно продумать, как изменить негативную тенденцию.

Как правило, основной причиной уменьшения рентабельности активов и снижения продаж является увеличение себестоимости производимого товара. И когда выявляется данное обстоятельство, то надо все силы пустить на устранение данного фактора. К примеру, найти новых поставщиков сырья с более дешевыми ценами, использовать энергоемкое оборудование, чтобы снизить затраты на электроэнергию, внедрить в нужных направлениях более современные технологии и прочее.

Другой существенной причиной ухудшения рентабельности является снижение реализации. Это может быть связано с тем, что выросла себестоимость продукции, увеличилась цена продажи. Надо обратить внимание на ценовую политику, привлечь маркетологов и провести исследования в области ассортимента производимой продукции, являются ли она конкурентоспособной на рынке.

С целью увеличения рентабельности можно уменьшить оборотные средства или постоянные активы, например, продать оборудование, которое работает плохо и малоэффективно, снизить запасы сырья и незавершенного производства, разобраться с дебиторской задолженностью и так далее. Способов увеличения рентабельности много, необходимо правильно ими воспользоваться.

spmag.ru

Об авторе