Рсв кто сдает – Расчет по страховым взносам (РСВ) 2018-2019 — Контур.Экстерн — СКБ Контур

Единый расчет по страховым взносам в 2019 году в ФНС. Новая форма для ИП и ООО

Раздел 3. Персонифицированные сведения о застрахованных лицах» расчета

Раздел 3 заполняется на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры.

Примечание: в персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 не заполняется.

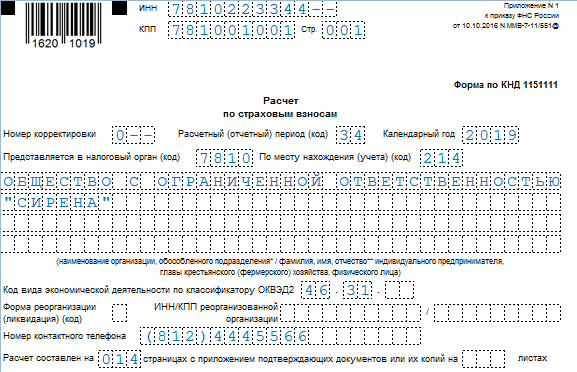

При заполнении строки 010 при первичном представлении сведений за расчетный (отчетный) период проставляется «0—», в уточненном расчете за соответствующий расчетный (отчетный) период — указывается номер корректировки (например, «1—», «2—» и так далее).

Поле 020 заполняется в соответствии с кодами, определяющими расчетный (отчетный) период:

- «21» – за 1 квартал.

- «31» – за полугодие.

- «33» – за 9 месяцев.

- «34» – по итогам года.

- «51» – за 1 квартал при реорганизации (ликвидации) организации.

- «52» – за полугодие при реорганизации (ликвидации) организации.

- «53» – за 9 месяцев при реорганизации (ликвидации) организации.

- «90» – за год при реорганизации (ликвидации) организации.

Значение поля 020 должно соответствовать значению поля «Расчетный (отчетный период (код)» титульного листа расчета.

Поле «030». Указывается год, за расчетный (отчетный) период которого представляются сведения. Значение поля 030 должно соответствовать значению поля «Календарный год» титульного листа расчета.

Поле «040». Указывается порядковый номер сведений.

Поле «050». Указывается дата представления сведений в налоговый орган.

В подразделе 3.1 указываются персональные данные физического лица — получателя дохода.

Строка «060». Указывается ИНН физического лица.

Строка «070». Указывается СНИЛС застрахованного лица.

Строка «080». Указывается полностью фамилия физического лица в соответствии с документом, удостоверяющим личность.

Строка «090». Указывается полностью имя физического лица в соответствии с документом, удостоверяющим личность.

Строка «100»

Строка «110». Указывается дата рождения физического лица в соответствии с документом, удостоверяющим его личность.

Строка «120». Указывается числовой код страны, гражданином которой является физическое лицо. Код страны указывается согласно ОКСМ.

Примечание: при отсутствии у физического лица гражданства в строке 120 указывается код страны, выдавшей документ, удостоверяющий его личность.

Строка «130». Указывается цифровой код пола физического лица:

- «1» – мужской.

- «2» – женский.

Строка «140». Указывается код документа, удостоверяющего личность физического лица. Если указанным документом является паспорт российского гражданина, указывается код «21«, иностранного гражданина – «10«, «07» если военный билет и «03» если свидетельство о рождении.

Строка «150». Указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «N» не проставляется, серия и номер документа отделяются знаком » » («пробел»).

Строки «160 – 180». Указывается признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования соответственно:

- «1» – является застрахованным лицом.

- «2» – не является застрахованным лицом.

В подразделе 3.2 указываются сведения о суммах выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование.

При заполнении подраздела 3.2 при начислении плательщиком страховых взносов выплат и иных вознаграждений физическому лицу, облагаемых страховыми взносами по разным тарифам, заполняется необходимое количество строк расчета.

При представлении сведений, корректировка которых не связана с изменением тарифа страховых взносов, в корректирующей форме заполняются все показатели формы, как корректируемые, так и не требующие корректировки.

В подразделе 3.2.1 не учитываются суммы выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, с которых исчисляются страховые взносы, а также суммы страховых взносов, исчисленных плательщиком страховых взносов в пользу физического лица в соответствии со ст.428 НК РФ.

В графах 190 указывается порядковый номер месяца в календарном году («01», «02», «03» и так далее) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Графы «200». Указывается код категории застрахованного лица (См. Коды категории застрахованного лица) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. Данный код заполняется заглавными буквами русского алфавита.

Графы «210». Указывается сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и коду категории застрахованного лица.

Графы «220». Указывается база для исчисления страховых взносов на обязательное пенсионное страхование в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с п.4 и 5 ст.421 НК РФ, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и коду категории застрахованного лица.

Графы «230». Указываются суммы выплат и иных вознаграждений, начисленных в пользу физического лица по договорам гражданско-правового характера за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и коду категории застрахованного лица.

Графы «240». Указывается сумма страховых взносов, исчисленных плательщиком страховых взносов в пользу физического лица в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с п.4 и 5 ст.421 НК РФ, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица отдельно по каждому месяцу и коду категории застрахованного лица.

Строка «250». Указывается общая сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, за три последних месяца расчетного (отчетного) периода, база для исчисления страховых взносов на обязательное пенсионное страхование в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством РФ в соответствии с п.4 и 5 ст.421 НК РФ, а также сумма страховых взносов, начисленных плательщиком страховых взносов в пользу физического лица, за три последних месяца расчетного (отчетного) периода.

В подразделе 3.2.2 учитываются суммы выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, на которые начисляются страховые взносы, а также суммы страховых взносов, начисленных плательщиком страховых взносов в пользу физического лица в соответствии со статьей 428 НК РФ.

Графы «260». Указывается порядковый номер месяца в календарном году («01», «02», «03» и так далее) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Графы «270». Указывается код тарифа, применяемый плательщиком к выплатам и иным вознаграждениям в пользу физического лица, облагаемых страховыми взносами на обязательное пенсионное страхование по дополнительным тарифам, установленных ст.428 НК РФ (См. Коды тарифов плательщиков), за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Графы «280». Указывается сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, облагаемых страховыми взносами на обязательное пенсионное страхование по дополнительным тарифам, установленных ст.428 НК РФ, на которые начисляются страховые взносы за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица в соответствии с кодами тарифов плательщиков страховых взносов.

Графы «290». Указывается сумма страховых взносов по дополнительным тарифам, установленных ст.428 НК РФ, исчисленных плательщиком страховых взносов в пользу физического лица, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица в соответствии с кодами тарифов плательщиков страховых взносов.

Строка «300». Указывается общая сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, на которые начисляются страховые взносы на обязательное пенсионное страхование по дополнительным тарифам за три последних месяца расчетного (отчетного) периода, а также сумма страховых взносов на обязательное пенсионное страхование по дополнительным тарифам, исчисленных плательщиком страховых взносов в пользу физического лица, за три последних месяца расчетного (отчетного) периода.

www.malyi-biznes.ru

ЕРСВ — расчет по страховым взносам за 2019 год в 2020 году

Расчет по страховым взносам в 2020 году нужно сдать 4 раза, увязав его представление с завершением каждого из кварталов. И первым в этом списке оказывается отчет, формируемый по окончании 4-го квартала 2019 года. Как правильно заполнить ЕРСВ? Как, куда и в какие сроки его представить? Рассмотрим нюансы, значимые для составления и подачи расчета.

Что представляет собой расчет по страховым взносам

Правила составления и сдачи РСВ в 2019 — 2020 годах

Срок подачи РСВ-2019 за 4 квартал 2019 года

Итоги

Что представляет собой расчет по страховым взносам

Расчет по страховым взносам — ЕРСВ или РСВ (лишняя буква в первой аббревиатуре соответствует определению «единый») — представляет собой совсем не те отчеты форм РСВ-1 и РСВ-2, которые до 2017 года подавались в ПФР. Почему? Потому что в связи с внесением с 2017 года в НК РФ всех правил работы со страховыми взносами (кроме платежей на травматизм), до этого содержавшихся в разных законах, контроль за их начислением и уплатой перешел к налоговым органам.

То есть вся отчетность по взносам, которая ранее представлялась в 2 фонда (ПФР и ФСС), начала сдаваться в ИФНС. Поскольку страховые взносы в такой ситуации оказались всего лишь частью платежей налогового характера, рациональными действиями в отношении формируемой по ним отчетности стали:

- создание сводной формы отчета, объединившей в себе те данные, которые раньше вносились в 4 формы:

- РСВ-1 — в отношении взносов в ПФР и ФОМС, начисляемых большинством работодателей;

- РСВ-2 — в части платежей в те же фонды, но начисляемых главами фермерских хозяйств;

- РСВ-3 — в отношении взносов, направленных на дополнительное соцобеспечение работников определенных категорий;

- 4-ФСС — в части взносов в соцстрах на страхование по нетрудоспособности и материнству;

- унификация сроков сдачи новой формы, оказавшихся средними между сроками, действовавшими ранее для сдачи отчетов РСВ-1 и 4-ФСС в соответствующие фонды.

Нового в содержании сводного РСВ в сравнении с отчетами, делавшимися для фондов, немного. Оно сокращено за счет исключения из него:

- итогов расчетов с каждым из фондов на начало года и на конец периода отчета;

- данных о документах по уплате взносов;

- персональных сведений о стаже работников.

То есть отчет по взносам, сдаваемый в ИФНС, приобрел облик, близкий к виду традиционного налогового отчета, сохранив при этом особенности, присущие отчетности по страховым взносам, ранее подававшейся в фонды.

Правила составления и сдачи РСВ в 2020 году

Для составления расчета по страховым взносам за 2019 год используется бланк, утвержденный приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Правила его заполнения содержит тот же приказ ФНС.

Скачать бланк

Поскольку количество новшеств в содержании сводного отчета невелико в сравнении с отчетами, ранее представлявшимися в фонды, то и правила внесения данных в него, по существу, остались прежними.

Детальное описание принципов заполнения каждого листа этого документа вы найдете в статье «Единый расчет по страховым взносам — бланк».

ВНИМАНИЕ! С отчета за 1 квартал 2020 года применяется обновленный бланк ЕРСВ, утвержденный приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Подробности см. здесь.

РСВ составляется поквартально с включением в него ряда данных в виде нарастающих цифр и с учетом того, что расчет нарастающего итога будет начинаться заново с началом нового года. Вместе с тем цифры, возникшие только в последнем квартале периода отчета, даются с достаточно высокой степенью детальности, что позволяет называть РСВ (на самом деле составляемый нарастающим итогом) расчетом за определенный квартал.

Заполнение отдельных строк РСВ рассмотрено в статьях:

Образец заполнения РСВ за 2019 год можно скачать ниже.

Скачать образец

Скачать образец

Составленный отчет необходимо проверить на наличие ошибок.

Срок подачи РСВ-2019 за 4 квартал 2019 года

В качестве крайнего срока для сдачи сводного РСВ в НК РФ (п. 7 ст. 431) указана только одна дата, определенная как 30-е число месяца, начинающегося после завершения очередного отчетного квартала. Для отчетности, подаваемой за год, особый срок не установлен.

То есть последний день сдачи отчетности по взносам должен приходиться на 30-е числа января, апреля, июля и октября, если этот день не совпал с выходным. Если же такое случилось, то крайний срок отодвигается (п. 7 ст. 6.1 НК РФ) на наступающий позднее ближайший будний день.

Исходя из этих правил, срок подачи РСВ за 4 квартал 2019 года будет соответствовать 30.01.2020.

А отчетность за периоды 2020 года нужно будет сдать не позднее 30.04.2020, 30.07.2020, 30.10.2020 и 01.02.2021 (все даты приходятся на будние дни, кроме годовой).

Отчет может быть сдан на бумаге, если среднесписочная численность лиц, данные о которых фигурируют в документе, не превышает 25 человек (п. 10 ст. 431 НК РФ). При большей численности электронный способ представления отчетности становится обязательным.

ВАЖНО! Начиная с отчетности за 1 квартал 2020 года порог для бумажной отчетности в 25 человек снижен до 10. То есть, если в 2019 году среднесписочная численность равна 10 и более, то отчет примут только электронный. Подробности см. здесь.

Итоги

Отчет по страховым взносам, имеющим с 2017 года нового куратора в лице ИФНС, новую (общую для всех взносов, курируемых ИФНС) форму бланка и новый срок для сдачи, составляется по тем же принципам, которые действовали в периоды подачи аналогичных отчетов непосредственно в фонды. Отчет сдается поквартально. Внесение данных в него осуществляется по принципу нарастающего итога в течение каждого года.

Сдать в ИФНС отчет по страховым взносам по итогам 2019 года надо не позднее 30.01.2020 в электронном виде, если численность работников, на основе данных о которых сформирован отчет, превышает 25 человек. При меньшей численности отчет может быть бумажным.

Когда необходимо подать корректировку расчета по страховым взносам, в какие сроки и по каким правилам, читайте в статьях:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

сроки сдачи в 2019 году, новая таблица для бухгалтера, отчет РСВ

В статье – новые сроки сдачи РСВ в 2019 году в таблице, а также новые крайние даты платежей и отчетности по сотрудникам, бесплатные справочники, образцы документов и полезные ссылки.

Читайте в статье:

РСВ (расчет по страховым взносам) – это налоговая отчетность фирм и предпринимателей о суммах вознаграждений физлицам, облагаемых взносами на ОПС, ОМС и на ОСС по больничным и материнству. Также в форме РСВ отражается информация о начисленных суммах обязательных платежей и размерах перечислений в бюджет.

По РСВ сроки сдачи в 2019 году единые – не позднее 30-го дня месяца, следующего после окончания каждого из периодов – 1-го квартала, полугодия, 9-ти месяцев и полного года. Эти даты не совпадают с крайними датами перечисления платежей. В отличие от отчетов, которые сдаются поквартально, вносить платежи фирмам и предпринимателям приходится ежемесячно, к 15-му дню следующего месяца.

Воспользуйтесь этими документами для заполнения расчета по страховым взносам. Наши справочники и образцы спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Кто должен соблюдать сроки сдачи РСВ в 2019 году

По отчету РСВ в 2019 году сроки сдачи нужно соблюдать юрлицам и ИП, которые перечисляют взносы с выданных физлицам вознаграждений:

- сотрудникам – в виде выплат денежного и неденежного характера в рамках трудовых отношений;

- исполнителям по ГП договорам – в виде вознаграждений;

- собственникам исключительных прав – в виде лицензионным платежей или платы за покупку исключительных прав и т.д.

Внимание! ФНС ввела новую форму РСВ. Программа БухСофт учитывает эти изменения. Она автоматически сформирует Расчет. Эксперты программы помогут перепроверить самые распространенные ошибки. Скачайте правильный образец, который подготовили эксперты:

Скачать образец РСВ ⟶

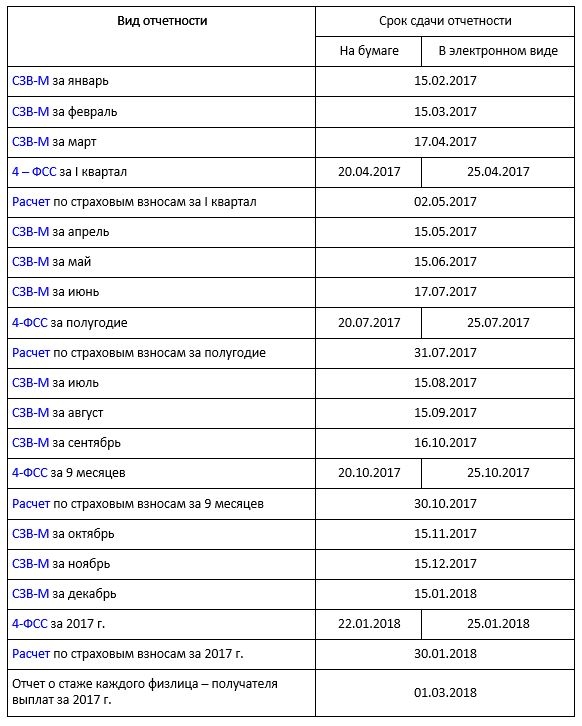

Сроки сдачи РСВ в 2019 году: таблица

По РСВ сроки сдачи в 2019 году, как обычно – не позднее 30-го дня месяца, следующего после завершения отчетного периода. То есть сдавать расчет по взносам необходимо четыре раза в год – по окончании 1 квартала, полугодия, 9-ти месяцев и года в целом.

При этом важно помнить, что по отчету РСВ в 2019 году сроки сдачи переносятся по правилам Налогового кодекса, если они приходятся на нерабочие дни. В таких случаях крайняя дата отчитаться сдвигается на будущий рабочий день.

Все сроки сдачи РСВ в 2019 году смотрите в таблице 1. В ней приведены образцы документов, которые можно скачать.

Таблица 1. РСВ: сроки сдачи в 2019 году

|

Крайний срок в 2019г. |

Что сделать |

Кто обязан |

Полезная информация |

|

9-е января |

Перечислить платежи на ОПС и ОМС в фиксированной сумме |

Предприниматели и частнопрактикующие лица |

Внести платежи за 2018г. «за себя»:

|

|

15-е января |

Перечислить платежи на ОПС, ОМС и ОСС по больничным и материнству |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в декабре 2018 г. |

Перечислить взносы с выплат физлицам по трудовым и ГП договорам за декабрь 2018 г. Образцы платежек по перечислениям на: Заполнить платежку |

|

30-е января |

Сдать РСВ за весь 2018г. |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в 2018 г. |

Подать отчет за 2018г. |

|

15-е февраля |

Перечислить платежи на ОПС, ОМС и ОСС по больничным и материнству |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в январе 2019 г. |

Перечислить взносы с выплат физлицам по трудовым и ГП договорам за соответствующий месяц Образцы платежек по перечислениям на: |

|

15-е марта |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в феврале 2019 г. |

||

|

15-е апреля |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в марте 2019 г. |

||

|

30-е апреля |

Сдать РСВ |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в 1 квартале 2019 г. |

Подать отчет за 1 кв. |

|

15-е мая |

Перечислить платежи на ОПС, ОМС и ОСС по больничным и материнству |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в апреле 2019 г. |

Перечислить взносы с выплат физлицам по трудовым и ГП договорам за соответствующий месяц Образцы платежек по перечислениям на: |

|

15-е июня |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в мае 2019 г. |

||

|

1-е июля |

Перечислить платежи на ОПС в фиксированной сумме |

Предприниматели и частнопрактикующие лица |

Внести платежи за 2018 г. «за себя» в сумме 1 процента от годового дохода свыше 300000 р. Проверить КБК |

|

15-е июля |

Перечислить платежи на ОПС, ОМС и ОСС по больничным и материнству |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в июне 2019 г. |

Перечислить взносы с выплат физлицам по трудовым и ГП договорам за июнь 2019г. Образцы платежек по перечислениям на: |

|

30-е июля |

Сдать РСВ |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в 1 полугодии 2019 г. |

Подать отчет за полугодие |

|

15-е августа |

Перечислить платежи на ОПС, ОМС и ОСС по больничным и материнству |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в июле 2019 г. |

Перечислить взносы с выплат физлицам по трудовым и ГП договорам в соответствующем месяце Образцы платежек по перечислениям на: |

|

16-е сентября |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в августе 2019 г. |

||

|

15-е октября |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в сентябре 2019 г. |

||

|

30-е октября |

Сдать РСВ |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения за девятимесячный период 2019 г. |

Сдать отчет за девятимесячный период |

|

15-е ноября |

Перечислить платежи на ОПС, ОМС и ОСС по больничным и материнству |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в октября 2019 г. |

Перечислить взносы с выплат физлицам по трудовым и ГП договорам в соответствующем месяце Образцы платежек по перечислениям на: |

|

16-е декабря |

Юрлица и ИП, выплатившие физлицам облагаемые вознаграждения в ноября 2019 г. |

Перечисление взносов в налоговую в 2019г.

Платежи по взносам – безналичные, поэтому, чтобы внести платеж в бюджет, приходится оформлять платежное поручение. В этом документе десятки обязательных полей, которые заполняются строго по правилам, разработанным Банком России. Малейшая ошибка может привести к тому, что платеж не поступает по назначению, а налоговая инспекция отражает недоимку и начинает начислять пени. Чтобы не допускать ошибок, удобно иметь под рукой памятку по оформлению платежек – например, такую, как приведена в окне ниже (ее можно скачать):

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Сроки сдачи РСВ в 2019 году и других отчето

www.buhsoft.ru

что, кому и когда сдавать

Автор: Шаронова Е. А. (изд. Главная книга)

(Комментарий к Законам от 30.11.2016 N 401-ФЗ, от 03.07.2016 N 243-ФЗ, от 03.07.2016 N 250-ФЗ)

Передачу страховых взносов от фондов к налоговикам бухгалтерам преподносили как благо. И как одно из главных преимуществ – сокращение количества форм отчетности. Но, увы, отчетности стало только больше.

В ИФНС сдаем расчет по взносам на ОПС, ОМС и ВНиМ

Новый расчет по страховым взносам, который нужно сдавать в ИФНС в 2017 г., уже утвержден <1>. Он объединил в себе показатели действующих в 2016 г. форм:

- РСВ-1 ПФР;

- 4-ФСС в части начисления взносов на ВНиМ и их расходования;

- РВ-3 ПФР для работодателей, уплачивающих взносы на дополнительное социальное обеспечение;

- РСВ-2 ПФР для глав крестьянских (фермерских) хозяйств.

В новый расчет входят титульный лист и три раздела:

- разд. 1 «Сводные данные об обязательствах плательщика страховых взносов». В нем 10 Приложений для данных по начисленным взносам:

на ОПС по основным, дополнительным и пониженным тарифам;

на ОМС;

на ВНиМ, в том числе и данные о выплаченных пособиях, на которые уменьшаются начисленные взносы;

- разд. 2 «Сводные данные по обязательствам плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств». Практически это форма РСВ-2 ПФР, которую они сдавали до 01.01.2017;

- разд. 3 «Персонифицированные сведения о застрахованных лицах». В нем отражаются выплаты физлицам и начисленные на них взносы. От разд. 6 расчета РСВ-1 ПФР разд. 3 отличается тем, что в нем не фигурируют данные о стаже.

Мы сейчас не будем останавливаться на заполнении этого расчета, а также других новых расчетов, о которых расскажем дальше. А сделаем это ближе к срокам их сдачи.

———————————

<1> Приказ ФНС России от 10.10.2016 N ММВ-7-11/551@.

Когда и как отчитываться перед ИФНС

Расчет по страховым взносам вам нужно будет сдавать в ИФНС по своему месту нахождения ежеквартально не позднее 30-го числа месяца, следующего за кварталом, полугодием, 9 месяцами или годом <2>. Срок не зависит от формы сдаваемого расчета – электронно или на бумаге. Первый раз отчитаться нужно будет за I квартал 2017 г.

Если среднесписочная численность физлиц – получателей выплат за предшествующий отчетный или расчетный период превышает 25 человек, то вы обязаны представить расчет в электронном виде. А при численности 25 человек и менее можно выбирать: либо на бумаге, либо электронно <3>.

———————————

<2> Пункт 7 ст. 431 НК РФ (здесь и далее – ред., действ. с 01.01.2017).

<3> Пункт 10 ст. 431 НК РФ.

Есть два случая, когда ИФНС расчет не примет

В гл. 34 НК прямо прописали, что расчет не будет считаться представленным, если в нем <2>:

- или совокупная сумма страховых взносов на ОПС по всем физлицам, исчисленная за каждый из последних 3 месяцев отчетного (расчетного) периода исходя из базы, не превышающей предельную величину, не совпадает с суммой взносов по каждому застрахованному лицу за этот же период;

- или указаны недостоверные персональные сведения физлиц (к примеру, ИНН, СНИЛС, Ф.И.О., паспортные данные).

В этом случае работодателю дают время на исправление ошибок. И оно зависит от того, в каком виде он сдает расчет. Покажем это на схемах.

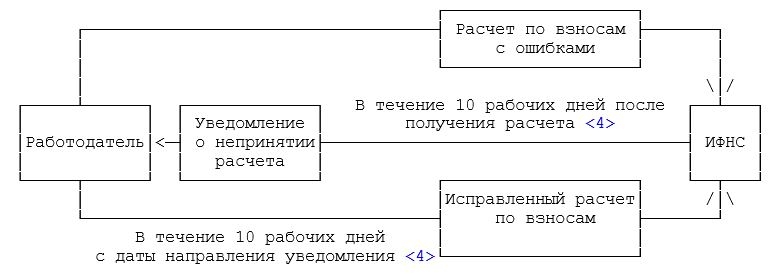

Расчет по взносам с ошибками сдан на бумаге

Схема 1

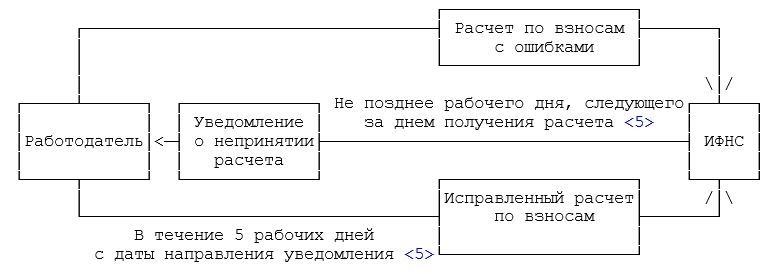

Расчет по взносам с ошибками сдан в электронном виде

Схема 2

Если вы уложитесь в эти сроки, тогда расчет будет считаться представленным в тот день, когда вы сдали его с ошибками <6>.

———————————

<4> Пункт 6 ст. 6.1 НК РФ.

<5> Пункт 6 ст. 6.1 НК РФ.

<6> Пункт 7 ст. 431 НК РФ.

Перед ФСС отчитываемся по взносам «на травматизм»

В 2017 г. в территориальные отделения ФСС вы будете сдавать новую форму 4-ФСС <7>. Она для вас привычная, просто из нее убрали разд. I, где указывались взносы на ВНиМ и расходы на пособия, а оставили только взносы «на травматизм».

Сроки представления обновленного расчета 4-ФСС таковы <8>:

- если на бумаге – не позднее 20-го числа месяца, следующего за отчетным (расчетным) периодом;

- если в электронном виде – не позднее 25-го числа месяца, следующего за отчетным (расчетным) периодом.

Расчет по взносам «на травматизм» вы обязаны будете сдавать в электронном виде, если среднесписочная численность физлиц за 2016 г. составит более 25 человек. Иначе выбирайте форму сами (на бумаге или электронно).

Внимание! Чтобы определиться, в каком виде в налоговую инспекцию нужно сдавать новый расчет по страховым взносам (на бумаге или электронно), среднесписочную численность физических лиц надо определять в порядке, установленном Росстатом <9>.

———————————

<7> Утверждена Приказом ФСС РФ от 26.09.2016 N 381.

<8> Пункт 1 ст. 24 Закона от 24.07.1998 N 125-ФЗ (ред., действ. с 01.01.2017).

<9> Порядок заполнения формы N П-4, утв. Приказом Росстата от 28.10.2013 N 428.

В ПФР сдаем индивидуальные сведения

Отчитываться перед ПФР в 2017 г. тоже придется, поскольку полномочия между ФНС и ПФР поделили так: контролировать достоверность сведений о заработке будут налоговики, а достоверность сведений о стаже – сотрудники ПФР <10>.

Форм отчетности будет две <11>:

- ежемесячная форма СЗВ-М. Кстати, в 2017 г. срок ее сдачи увеличился на 5 дней. И представлять ее нужно не позднее 15-го числа месяца, следующего за отчетным;

- новый ежегодный отчет о стаже каждого физлица, на вознаграждения которого начислены взносы. Его форму ПФР еще не утвердил. Спешить ему некуда. Сдавать такой отчет нужно будет не позднее 1 марта года, следующего за отчетным. Впервые отчитаться надо будет за 2017 г. не позднее 01.03.2018.

Справка

ПФР планирует утвердить новые формы, которые страхователи должны будут представлять с 2017 г. для ведения индивидуального (персонифицированного) учета. Ознакомиться с ними вы можете на сайте ПФР <12>.

———————————

<10> Пункты 1, 2.3 ст. 11, ст. 11.1 Закона от 01.04.1996 N 27-ФЗ (ред., действ. с 01.01.2017).

<11> Пункты 1, 2, 2.2 ст. 11 Закона от 01.04.1996 N 27-ФЗ (ред., действ. с 01.01.2017).

<12> http://www.pfrf.ru/info/order/proekti_aktov~3290/.

Отчетность за 2016 г. сдаем в фонды

Несмотря на то что годовые расчеты вы представляете в 2017 г., когда взносы администрирует уже ФНС, нести их налоговикам не нужно. Отправляйте их в фонды в порядке, действовавшем до 01.01.2017 <13>.

В отделение ФСС вы сдаете расчет 4-ФСС за 2016 г. в такие сроки:

- если на бумаге – не позднее 20.01.2017;

- если в электронном виде – не позднее 25.01.2017.

В отделение ПФР представляете:

- расчет РСВ-1 ПФР за 2016 г. в следующие сроки:

если на бумаге – не позднее 15.02.2017;

если в электронном виде – не позднее 20.02.2017;

- форму СЗВ-М за декабрь 2016 г. Ее можно сдать уже с учетом перенесенного срока – не позднее 16.01.2016, поскольку 15.01.2016 – воскресенье.

Также в фонды будете представлять и уточненные расчеты за периоды до 01.01.2017.

* * *

Итак, теперь отчитываться надо будет перед тремя органами (ФНС, ПФР, ФСС), а не двумя, как это было в 2016 г. (ПФР и ФСС). Причем количество форм отчетности, возможно, увеличится еще больше, когда ПФР утвердит новые персонифицированные формы.

Формы отчетности, сдаваемые в ИФНС, ПФР и ФСС за 2017 г.

———————————

<13> Статья 23 Закона от 03.07.2016 N 250-ФЗ; пп. 1, 2 ч. 9 ст. 15 Закона от 24.07.2009 N 212-ФЗ (утратит силу с 01.01.2017).

Статья впервые опубликована в журнале «Главная книга», 2016, N 16.

Источник: система КонсультантПлюс, ИБ «Бухгалтерская пресса и книги».

Вам доступно более 490 профессиональных изданий в КонсультантПлюс.

Посетите образовательное мероприятие по этой теме:

www.ascon-spb.ru

заполнение, сроки сдачи, бланк — Контур.Бухгалтерия

Отчет в Пенсионный фонд РФ сдается традиционно по форме РСВ-1. О ней и поговорим в этой статье.

Что такое РСВ-1?

Форма РСВ-1 является расчетом по начисленным и уплаченным страховым взносам с заработков сотрудников компаний и работников по договорам ГПХ на обязательные страхования (медицинское и пенсионное). Детально о расчете взносов и применяемых ставках мы писали в статье «Страховые взносы в ПФР, ФФОМС и ФСС в 2016 году».

Как заполнять РСВ-1?

Сама форма РСВ-1 и то, как ее заполнять, описано в официально утвержденном постановлении Правления ПФР от 16 января 2014 г. № 2п.

В этот документ 4 июня 2015 года согласно постановлению Правления ПФР от 04.06.2015 № 194 п были внесены изменения.

Нововведения связаны со изменениями в порядке расчета взносов. Так, с начала 2015 года уменьшилось количество компаний, которые имеют право на применение сниженных тарифов по страховым взносам. Кроме того, была отменена предельная база для взносов в Фонд медицинского страхования.

Отчет по форме РСВ-1 должны сдавать компании и ИП, если у них есть наемные работники. Если страхователь зарплату не начислял, то ему нужно сформировать и сдать нулевой расчет.

Сроки сдачи отчета по форме РСВ-1

Страховые взносы сдаются по периодам: в I квартале, за полугодие, за девять месяцев и за год. Бумажные отчеты РСВ-1 нужно сдать еще в течение полутора месяца после того, как отчетный период завершится, а электронные — в течение одного месяца и 20 дней. Сдадите позже — отчет не примут. Однако, если крайний срок сдачи попадает на нерабочие дни, то он автоматически сдвигается на ближайший рабочий день.

Страховые взносы сдаются по периодам: в I квартале, за полугодие, за девять месяцев и за год. Бумажные отчеты РСВ-1 нужно сдать еще в течение полутора месяца после того, как отчетный период завершится, а электронные — в течение одного месяца и 20 дней. Сдадите позже — отчет не примут. Однако, если крайний срок сдачи попадает на нерабочие дни, то он автоматически сдвигается на ближайший рабочий день.

Сроки сдачи отчетность по форме РСВ-1 в 2016 году

- за I квартал — до 16 мая бумажный или до 20 мая в электронный;

- за 6 месяцев — до 15 августа бумажный или до 22 августа электронный;

- за 9 месяцев — до 15 ноября бумажный или до 21 ноября электронный;

- за весь 2016 год — до 15 февраля 2017 года бумажный или до 20 февраля 2017 года электронный.

В каком порядке заполнять РСВ-1?

Форма РСВ-1 — это титульный лист и последующие за ним шесть стандартных разделов.

Всем организациям без исключения нужно заполнить титульный лист и первые два раздела. Остальные разделы нужно заполнить и представить только в случае, если есть данные для них. В 1 и 2 разделах содержится общая информация о заработке сотрудников организации, о тарифах взносов, о начисленных и уплаченных взносах на пенсионное и медицинское страхование.

Раздел 3 – заполняется компаниями с пониженными тарифами страховых взносов. В этом разделе они подтверждают свое право на применение пониженного тарифа.

Раздел 4 – в нем содержатся данные о перерасчетах за прошлые отчетные периоды.

Раздел 5 – в нем содержится информация по выплатам и иным вознаграждениям, начисленным за деятельность, осуществляемую в студотряде по трудовым и гражданско-правовым договорам.

Раздел 6 – здесь описаны индивидуальные сведения по сотрудникам. На каждого сотрудника или работающего по договору ГПХ заполняется отдельная страница, содержащая сведения о заработке, начисленных страховых взносах в ПФР, а также о страховом стаже за три последних месяца отчетного период.

Остались вопросы? Смотрите на вебинар по отчетности за 1 квартал 2016 года.

Бланк РСВ-1

На нашем сайте вы можете бесплатно скачать бланк формы РСВ-1 по приведенной ниже ссылке:

Автор статьи: Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и пособий и отправки отчетности в ФНС, ПФР, ФСС и Росстат. Сервис подходит для совместной работы бухгалтера и директора.

Попробовать бесплатно на 14 дней

www.b-kontur.ru

кто сдает, образец и порядок заполнения, сроки сдачи

Все организации обязаны перечислять платежи в Пенсионный фонд РФ и предоставлять соответствующую отчётность. За отказ от этого или несвоевременную сдачу необходимых форм предусмотрены штрафные санкции.

Перечень подлежащих представлению документов зависит от профиля деятельности предприятия, его размера, организационно-правовой формы. Каждый отчёт имеет свою утверждённую форму и сроки сдачи.

Содержание статьи

Что это такое?

Одним из таких документов является расчёт начисленных и уплаченных взносов в ПФР и ФФОМС, составляемый по форме РСВ-2. Отчёт представляет собой заполненный в установленном порядке бланк, содержащий сведения о предприятии, расчёт взносов в ПФР и перечислений в ФФОМС. Заверяется подписью главы и печатью организации.

Новый документ определён 17.09.2015 г. Постановлением № 347п.

С установлением новой типовой формы изменились сроки сдачи, порядок заполнения и перечень лиц, обязанных использовать этот документ. Все эти корректировки применяются для отчётности, предоставляемой за 2015 год и далее.

Ранее действующая форма отменена приказом № 294н от 07.05.2015 г. Сведения по этому бланку предоставлять больше не требуется.

Кто обязан ее сдавать?

Новый отчёт РСВ-2 сдают исключительно главы крестьянских (фермерских) хозяйств. Документ предоставляется в ПФР даже в случае отсутствия доходов или деятельности вообще.

Ранее законодательством было установлено, что данную отчетность должны сдавать лица, не производящие выплат или вознаграждений. К ним относятся ИП, не имеющие наёмных работников, то есть производящие отчисления в Пенсионный только за самих себя. В настоящее время вся налоговая, бухгалтерская и прочая отчётность для предпринимателей значительно упростилась, сократился перечень требуемых документов, их структура, содержание, сроки сдачи. В частности, теперь ИП форму РСВ-2 не сдают.

Варианты и сроки представления

Заполненный расчёт сдаётся каждые 12 месяцев в территориальный орган ПФР до 1 марта следующего за отчётным года. То есть форму со сведениями за 2015 год нужно предоставить в государственное учреждение, за которым закреплено фермерское хозяйство, до 1 марта 2016 года.

Документ можно заполнить на бумажном носителе, распечатав бланк. Необходимо вносить сведения чёрной или синей шариковой ручкой. Писать требуется печатными буквами. Это необходимо для отсутствия ошибок при переносе данных сотрудниками пенсионного органа в связи с особенностями почерка ответственного за сдачу лица. Заполненный бланк подписывается собственноручно главой хозяйства, ставится печать.

Отчёт также разрешается предоставлять в цифровом виде с помощью средств электронного документооборота. В этом случае подлинность сведений подтверждается применением сертификата ЭЦП.

Правила и инструкция по заполнению

Новая форма имеет три раздела и титульный лист. В каждую строку отчёта следует вносить строго один показатель. Если данные по какой-то графе отсутствуют и такая возможность предусмотрена законодательством, в ней ставится прочерк.

Денежные величины фиксируются исключительно в рублях и копейках. Округления и искажения показателей не допускаются.

В начале каждого листа вписывается регистрационный номер главы хозяйства, полученный в отделе ПФР при становлении на учёт в качестве плательщика пенсионных взносов. Все листы подписываются главой КФХ, указывается дата заверения подлинности данных.

Правильность документа гарантируется при внесении данных с учётом инструкции.

Титульный лист

Эта часть отчёта содержит основные сведения о главе, а также реквизиты самого документа.

При внесении данных в поле «Номер уточнения» следует указать определённый цифровой код:

- 000 для отчёта, предоставляемого в ПФР впервые за этот год;

- 001, 002 и далее для уточняющей формы, этот код указывает, какой по счёту раз производится редактирование или исправление сведений.

Информация о прекращении деятельности вносится, если предполагается ликвидация хозяйства. Соответствующее поле заполняется, если документ сдаётся до конца периода.

Также нужно указать:

- календарный год, являющийся отчётным;

- код ОКВЭД;

- ИНН в соответствии со свидетельством, выданным налоговой службой;

- контактный телефон главы или его представителя, при заполнении не разрешается использование скобок, тире, пропусков и прочих знаков;

- количество действующих членов отчитывающегося хозяйства.

Раздел 1

Содержит данные об итоговой сумме платежей, начисленных и внесённых в течение года:

- Данные по строке 100 об остатке задолженности должны быть идентичны по всем графам показателям стр. 150 формы, заполненной за прошлый период. Графа 4 по стр. 100 не может равняться нулю. Постановка прочерка в этом поле является нарушением, связанным с неправильным расчётом

- Строка 110 по столбцам 3 и 6 должна равняться соответственно графам 7 и 8 итоговой части второго раздела. При этом графы 4 и 5 вовсе не следует заполнять.

- В строке 120 отражаются суммы корректировок по итогам проверок ПФР. Сюда же вносятся величины ошибок и искажений, найденных бухгалтером самостоятельно.

- Если была показана переплата в колонке 4 стр. 150 за прошлый год, то столбец 3 стр. 100 отчётного года должен быть тождественен сумме граф 3 и 4 стр. 150 за текущий период. Например, за 2014 год колонка 4 стр. 150 содержала сумму излишней уплаты. Ответственное лицо должно внести в графу 3 стр. 100 формы за 2015 год необходимый остаток.

Раздел 2

В этой части содержится информация о всех работниках крестьянского хозяйства, в том числе и о главе:

- В колонке 2 прописываются построчно ФИО сотрудников. Данные должны полностью соответствовать паспортным. Искажения, опечатки не допускаются.

- В третьей графе вносится номер СНИЛС работника.

- В столбце 4 показываются годы рождения всех членов КФХ.

- Колонки 5 и 6 заполняются по данным заявления работника о вступлении в крестьянское хозяйство. Проставляется дата начала и завершения работы. Если человек состоял в КФХ в течение всего года, в поля вносятся даты отчётного периода.

- В колонках 7 и 8 показываются суммы взносов, рассчитанных для уплаты в ПФР и ФФОМС.

- Строка «Итого» суммирует все данные о величине отчислений.

Нюансы заполнения и сдачи формы РСВ-1 ПФР вы можете найти в этой статье.

О том, как заполнять и сдавать справку 4-НДФЛ, читайте здесь.

Раздел 3

Эта часть составляется главами только тех хозяйств, которые производят пересчёт пенсионных начислений за прошлые года. Информация о корректировке взносов отражается по всем членам хозяйства разными сроками. Обозначаются все периоды, по которым осуществляется перерасчёт.

Суммы денег отражаются исключительно в рублях и копейках. Округления не допускаются.

- В колонке 2 глава хозяйства указывает причину произведения перерасчёта. Изменение размера начислений может происходить по следующим основаниям:

- были произведены доначисления по результатам проверок государственных органов;

- глава самостоятельно выявил факт ошибок, неполноты отражения сумм и произвёл корректировку начисленных взносов;

- глава вносит исправления, не признаваемые ошибкой, например, если хозяйство теряет льготы по тарифам.

- В графу 3 вносятся фамилии, имена и отчества работников КФХ.

- В колонке 4 проставляется номер СНИЛС каждого человека.

- Столбец 5 содержит информацию о дате рождения членов хозяйства.

- Графы 6 и 7 отражают информацию о времени нахождения человека в КФХ.

- В колонке 8 показывается точный размер пересчёта величины взносов в ПФР за периоды, начинающиеся после 2014 года.

- Графы 9 и 10 содержат суммы корректировки величины взносов по страховой и накопительной части пенсии соответственно. В этих полях вносятся данные за 2010-2013 года.

- В графе 11 глава хозяйства вносит информацию о точной величине перерасчёта взносов в ФФОМС.

znaydelo.ru

Об авторе