Рыночный подход к оценке бизнеса: Рыночный подход к оценке бизнеса.

Рыночный подход к оценке бизнеса.

При рыночном подходе (п.п. 6.7.3 МР6 МСО) проводится сравнение рассматриваемого бизнеса с аналогичными бизнесами, долями в собственности на бизнес и ценными бумагами, которые были проданы на открытом рынке. При реализации сравнительного подхода изучают соответствующий сегмент рынка и выбирают конкурирующие с оцениваемым бизнесом объекты, проводится соответствующая корректировка данных для последующего сравнения. В основу приведения поправок положен принцип вклада. При рыночном подходе должна быть разумная основа для сравнения с аналогичными бизнесами и опоры на такие бизнесы. Эти аналогичные бизнесы должны относиться к той же самой отрасли, что и рассматриваемый бизнес, или к отрасли, которая реагирует на те же экономические переменные. К факторам, которые должны учитываться при рассмотрении вопроса о существовании разумной основы для сравнения, относятся:

— сходство с рассматриваемым бизнесом с точки зрения качественных и количественных характеристик;

— объем и возможности проверки данных по аналогичному бизнесу;

— представляет ли собой цена аналогичного бизнеса цену коммерческой сделки;

— для обеспечения

независимости и надежности оценки

необходим тщательный беспристрастный

поиск аналогичных бизнесов; поиск должен

включать простые объективные критерии

для отбора аналогичных бизнесов.

— необходимо провести сравнительный анализ количественных и качественных сходств и различий между аналогичными бизнесами и рассматриваемым бизнесом.

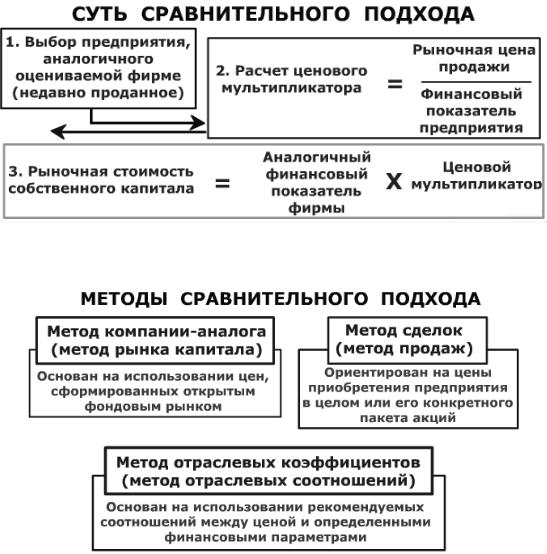

Особенностью сравнительного подхода к оценке собственности является ориентация итоговой величины стоимости, с одной стороны, на рыночные цены купли-продажи акций, принадлежащих сходным компаниям; с другой стороны, на фактически достигнутые финансовые результаты. Сравнительный подход к оценке бизнеса предполагает, что наиболее вероятной величиной стоимости оцениваемого предприятия может быть реальная цена продажи аналогичной фирмы, зафиксированная рынком.

Основным преимуществом

сравнительного подхода является то,

что оценщик ориентируется на фактические

цены купли-продажи аналогичных

предприятий. В данном случае цена

определяется рынком, так как оценщик

ограничивается только корректировками,

обеспечивающими сопоставимость аналога

с оцениваемым объектом. При использовании

других подходов оценщик определяет

стоимость предприятия на основе расчетов. Сравнительный подход базируется на

ретроинформации и, следовательно,

отражает фактически достигнутые

результаты производственно-финансовой

деятельности предприятия, в то время

как доходный подход ориентирован на

прогнозы относительно будущих доходов.

Другим достоинством сравнительного

подхода является реальное отражение

спроса и предложения на данный объект

инвестирования, поскольку цена фактически

совершенной сделки максимально учитывает

ситуацию на рынке.

Сравнительный подход базируется на

ретроинформации и, следовательно,

отражает фактически достигнутые

результаты производственно-финансовой

деятельности предприятия, в то время

как доходный подход ориентирован на

прогнозы относительно будущих доходов.

Другим достоинством сравнительного

подхода является реальное отражение

спроса и предложения на данный объект

инвестирования, поскольку цена фактически

совершенной сделки максимально учитывает

ситуацию на рынке.

Вместе с тем

сравнительный подход имеет ряд

существенных недостатков, ограничивающих

его использование в оценочной практике.

Во-первых, базой для расчета являются

достигнутые в прошлом финансовые

результаты. Следовательно, метод

игнорирует перспективы развития

предприятия в будущем. Во-вторых,

сравнительный подход возможен только

при наличии доступной разносторонней

финансовой информации не только по

оцениваемому предприятию, но и по

большому числу похожих фирм, отобранных

оценщиком в качестве аналогов. Получение

дополнительной информации от

предприятий-аналогов является достаточно

сложным процессом, рынок купли-продажи

бизнеса, как правило, в России не

сформирован, сложно, а иногда и невозможно

найти компании аналоги. В-третьих,

оценщик должен делать сложные

корректировки, вносить поправки в

итоговую величину и промежуточные

расчеты, требующие серьезного обоснования.

Это связано с тем, что на практике не

существует абсолютно одинаковых

предприятий.

В-третьих,

оценщик должен делать сложные

корректировки, вносить поправки в

итоговую величину и промежуточные

расчеты, требующие серьезного обоснования.

Это связано с тем, что на практике не

существует абсолютно одинаковых

предприятий.

В зависимости от целей, объекта и конкретных условий оценки сравнительный подход предполагает использование трех основных методов:

— Метод компании-аналога или метод рынка капитала (в разной литературе он определяется по-разному).

— Метод сделок.

— Метод отраслевых коэффициентов.

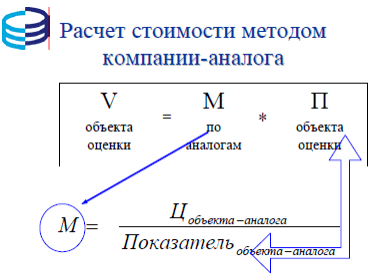

Метод компании-аналога или метод рынка капитала основан на использовании цен, сформированных открытым фондовым рынком. Базой для сравнения служит цена на единичную акцию акционерного общества открытого типа. Следовательно, в чистом виде данный метод используется для оценки миноритарного пакета акций (неконтрольного пакета акций).

Метод сделок — ориентирован на цены приобретения

предприятия в целом либо контрольного

пакета акций.

Процесс оценки предприятия методами компании-аналога и сделок включает следующие основные этапы:

I этап. Сбор необходимой информации.

II этап. Сопоставление списка аналогичных предприятии.

III этап. Финансовый анализ.

IV этап. Расчет оценочных мультипликаторов.

V этап. Выбор величины мультипликатора.

VI этап. Определение итоговой величины стоимости.

VII этап. Внесение итоговых корректировок.

Согласно Международным

стандартам [МСО] тремя наиболее

общепринятыми источниками данных,

используемыми в рыночном подходе,

являются открытые фондовые рынки, на

которых осуществляется продажа долей

собственности на аналогичные бизнесы,

рынок поглощений, на котором осуществляется

продажа бизнесов целиком, и предыдущие

сделки с собственностью рассматриваемого

бизнеса.

На первом этапе определяется так называемый круг предприятий, сходных с оцениваемым. Поиск таких компаний начинается с определения основных конкурентов, просмотра списка слившихся и приобретенных компаний за последний год. Критерии сопоставимости достаточно условны и обычно ограничиваются сходством отрасли, производимой продукции, ее ассортимента и объемов производства.

На втором этапе составляется список «кандидатов». Поскольку аналитику требуется дополнительная информация сверх официальной отчетности, он должен собрать ее непосредственно на предприятиях. Поэтому первоначальный список может сократиться из-за отказа некоторых фирм в представлении необходимых сведений. Критерии оценки должны соответствовать важнейшим характеристикам фирм. Если аналог отвечает всем критериям, то он может использоваться на последующих этапах оценки.

На третьем этапе

составляется окончательный список

аналогов, позволяющий аналитику

определить стоимость оцениваемой фирмы.

Включение предприятий в этот список

основано на тщательном анализе

дополнительно полученной информации. На этом этапе аналитик ужесточает

критерии сопоставимости и оценивает

такие факторы как уровень диверсификации

производства, положение на рынке, размер,

характер конкуренции, характер

взаимозаменяемости производимых

продуктов, ценовые различия по сходным

товарам, перспективы роста, финансовые

риски, качество менеджмента, и т. д.

Перечень критериев сопоставимости,

приведенный выше, не является исчерпывающим,

и эксперт имеет возможность самостоятельно

дополнять список дополнительными

факторами.

На этом этапе аналитик ужесточает

критерии сопоставимости и оценивает

такие факторы как уровень диверсификации

производства, положение на рынке, размер,

характер конкуренции, характер

взаимозаменяемости производимых

продуктов, ценовые различия по сходным

товарам, перспективы роста, финансовые

риски, качество менеджмента, и т. д.

Перечень критериев сопоставимости,

приведенный выше, не является исчерпывающим,

и эксперт имеет возможность самостоятельно

дополнять список дополнительными

факторами.

IV этап. Расчет оценочных мультипликаторов.

Ценовой мультипликатор — это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база оценочного мультипликатора является, по сути, измерителем, отражающим финансовые результаты деятельности предприятия, к которым можно отнести не только прибыль, но и денежный поток, дивидендные выплаты, выручку от реализации и некоторые другие.

Для расчета мультипликатора необходимо:

— определить цену акции по всем компаниям, выбранным в качестве аналога; это даст значение числителя в формуле;

— вычислить финансовую базу (прибыль, выручку от реализации, стоимость чистых активов и т.д.) либо за определенный период, либо по состоянию на дату оценки; это даст величину знаменателя.

Цена акции берется

на последнюю дату, предшествующую дате

оценки, либо она представляет среднее

значение между максимальной и минимальной

величинами цены за последний месяц.

В качестве финансовой базы должен выступать показатель финансовых результатов либо за последний отчетный год, либо за последние 12 месяцев, либо средняя величина за несколько лет, предшествующих дате оценки. В оценочной практике используются два типа мультипликаторов: интервальные и моментные.

К интервальным мультипликаторам относятся:

1) цена/прибыль;

2) цена/денежный поток;

3) цена/ дивидендные выплаты;

4) цена/выручка от реализации.

К моментным мультипликаторам относятся:

1) цена/балансовая стоимость активов;

2) цена/ чистая стоимость активов.

Группа мультипликаторов

цена/прибыль, цена/денежный поток

является наиболее распространенным

способом определения цены, так как

информация о прибыли оцениваемой

компании и предприятий-аналогов является

наиболее доступной. В качестве финансовой

базы для мультипликатора используется

любой показатель прибыли, который может

быть рассчитан аналитиком в процессе

ее распределения.

Базой расчета мультипликатора цена/денежный поток служит любой показатель прибыли, увеличенный на сумму начисленной амортизации. Следовательно, аналитик может использовать несколько вариантов данного мультипликатора.

В процессе оценки аналитик стремится исчислить максимальное число мультипликаторов, поскольку применение их к финансовой базе оцениваемой компании приведет к появлению нескольких вариантов стоимости, существенно отличающихся друг от друга. Диапазон полученных результатов достаточно широк. Поэтому большее число используемых мультипликаторов поможет оценщику выявить область наиболее обоснованной величины.

Практика показывает

с экономической точки зрения преимущество

применения тех или иных мультипликаторов

[28. С.143], что крупные предприятия лучше

оценивать на основе чистой прибыли,

мелкие компании — на основе прибыли до

уплаты налогов, поскольку в этом случае

устраняется влияние различий в

налогообложении; мультипликатор

цена/денежный поток предпочтителен при

оценке предприятий, в активах которых

преобладает недвижимость. Если предприятие

имеет достаточно высокий удельный вес

активной части основных фондов, более

объективный результат даст использование

мультипликатора цена/ прибыль.

С.143], что крупные предприятия лучше

оценивать на основе чистой прибыли,

мелкие компании — на основе прибыли до

уплаты налогов, поскольку в этом случае

устраняется влияние различий в

налогообложении; мультипликатор

цена/денежный поток предпочтителен при

оценке предприятий, в активах которых

преобладает недвижимость. Если предприятие

имеет достаточно высокий удельный вес

активной части основных фондов, более

объективный результат даст использование

мультипликатора цена/ прибыль.

Мультипликатор

цена/дивиденды может рассчитываться как на базе

фактически выплаченных дивидендов, так

и на основе потенциальных дивидендных

выплат. Данный мультипликатор используется

достаточно редко, несмотря на доступность

необходимой для расчета информации.

Это связано с тем, что порядок выплаты

в компаниях открытого и закрытого типов

существенно различается. Мультипликатор

целесообразно использовать, если

дивиденды выплачиваются достаточно

стабильно как в аналогах, так и в

оцениваемой компании либо способность

компании платить дивиденды может быть

обоснованно спрогнозирована.

Мультипликатор цена/выручка от реализации используется редко, в основном для проверки объективности результатов, получаемых другими способами. Хорошие результаты мультипликатор дает при оценке предприятий сферы услуг (реклама, страхование, ритуальные услуги и т.д.). Достоинством данного мультипликатора является его универсальность, избавляющая оценщика от необходимости проведения сложных корректировок, применяемых при расчете мультипликатора цена/прибыль, т.е. мультипликатор цена/выручка от реализации не зависит от методов бухучета.

Мультипликатор цена/физический объем является разновидностью мультипликатора цена/выручка от реализации. В этом случае цена сопоставляется не со стоимостным, а с натуральным показателем, который может отражать физический объем производства, размер производственных площадей, количество установленного оборудования, а также любую другую единицу измерения мощности.

Мультипликатор

цена/балансовая стоимость.

Для расчета в качестве финансовой базы

используется балансовая стоимость

аналогичных компаний на дату оценки

либо на последнюю отчетную дату. Этот

мультипликатор относится к так называемым

моментным показателям, поскольку

используется информация о состоянии

на конкретную дату, а не за определенный

отрезок времени. Оптимальная сфера

применения данного мультипликатора —

оценка холдинговых компаний либо

необходимость быстро реализовать

крупный пакет акций. Финансовой базой

для расчета являются чистые активы

оцениваемой компании и компаний-аналогов.

Этот

мультипликатор относится к так называемым

моментным показателям, поскольку

используется информация о состоянии

на конкретную дату, а не за определенный

отрезок времени. Оптимальная сфера

применения данного мультипликатора —

оценка холдинговых компаний либо

необходимость быстро реализовать

крупный пакет акций. Финансовой базой

для расчета являются чистые активы

оцениваемой компании и компаний-аналогов.

Мультипликатор цена/чистая стоимость активов. Его применяют в том случае, если соблюдаются следующие требования: оцениваемая компания имеет значительные вложения в собственность: недвижимость, ценные бумаги, газовое или нефтяное оборудование; основной деятельностью компании являются хранение, покупка и продажа такой собственности.

V этап. Выбор величины мультипликатора.

Процесс формирования

итоговой величины стоимости состоит

из трех основных этапов: выбора величины

мультипликатора; взвешивания промежуточных

результатов; внесения итоговых

корректировок.

VI этап. Определение итоговой величины стоимости.

Наиболее правильным приемом определения итоговой величины является метод взвешивания. Оценщик в зависимости от конкретных условий, целей и объекта оценки, степени доверия к той или иной информации придает каждому мультипликатору свой вес. На основе взвешивания получается итоговая величина стоимости, которая может быть взята за основу для проведения последующих корректировок.

VII этап. Внесение итоговых корректировок.

Итоговая величина стоимости, полученная в результате применения мультипликаторов, должна быть откорректирована в зависимости от конкретных обстоятельств, наиболее типичными являются следующие поправки: портфельная скидка, поправка на активы непроизводственного назначения, на недостаточность собственного оборотного капитала, скидка на ликвидность. В некоторых случаях вносится поправка в виде премии за предоставляемые инвестору элементы контроля.

Таким образом,

сравнительный подход, несмотря на

достаточную сложность расчетов и

анализа, позволяет дать обоснованную

рыночную стоимость в случае возможности

его применения.

Метод отраслевых

коэффициентов или метод отраслевых

соотношений,

основан на использовании рекомендуемых

соотношений между ценой и определенными

финансовыми параметрами. Отраслевые

коэффициенты рассчитываются специальными

исследовательскими институтами на

основе длительных статистических

наблюдений за ценой продажи предприятий

и их важнейшими производственно-финансовыми

характеристиками. В результате обобщения

были разработаны достаточно простые

формулы определения стоимости оцениваемого

предприятия [28. С.137]. Например, цена

бензозаправочной станции колеблется

в диапазоне 1,2 — 2,0 месячной выручки,

предприятия розничной торговли — 0,75 —

1,5 величины чистого годового дохода

увеличивается на стоимость оборудования

и запасов, которыми располагает

оцениваемое предприятие. Метод отраслевых

коэффициентов еще не получил достаточного

распространения в отечественной

практике, так как рынок купли-продажи

готового бизнеса в России только

развивается, информация о реальных

ценах сделок часто недоступна, к тому

же для получения более точных результатов

требуется длительный период наблюдения.

Технологии применения метода компании-аналога и метода сделок практически совпадают, различие заключается только в типе исходной ценовой информации: либо цена одной акции, не дающая никаких элементов контроля, либо цена контрольного пакета, включающая премию за элементы контроля. Суть методов заключается в следующем. Выбирается предприятие, аналогичное оцениваемому, которое было недавно продано. Затем рассчитывается соотношение между ценой продажи и каким-либо финансовым показателем по предприятию-аналогу. Это соотношение называется мультипликатором. Умножив величину мультипликатора на тот же базовый финансовый показатель оцениваемой компании, получим ее стоимость. Однако, несмотря на кажущуюся простоту, этот метод требует высокой квалификации и профессионализма оценщика, так как предполагает внесение достаточно сложных корректировок для обеспечения максимальной сопоставимости оцениваемой компании с аналогами.

Рыночный подход к оценке бизнеса

Тема 5. Сравнительный (рыночный) подход к оценке бизнеса.

[c.314]

Сравнительный (рыночный) подход к оценке бизнеса.

[c.314]РЫНОЧНЫЙ ПОДХОД К ОЦЕНКЕ БИЗНЕСА [c.77]

Рыночный подход к оценке бизнеса реализуется тремя методами оценки, к которым относятся [c.77]

Общая методология рыночного подхода к оценке бизнеса сводится к следующему [c.77]

Чем более развит и финансово «прозрачен» (т.е. опирается на широко публикуемую и надежно аудируемую информацию о компаниях, чьи акции торгуются на нем), фондовый рынок страны, тем более оценки, получаемые на основе рыночного подхода к оценке бизнеса, отвечают требованиям стандарта обоснованной рыночной стоимости бизнеса. [c.77]

В чем заключается общая идея рыночного подхода к оценке бизнеса [c.88]

Всегда ли верно следующее утверждение рыночный подход к оценке бизнеса адекватен оценке предприятия как действующего [c.91]

Рыночный подход к оценке бизнеса [c.117]

Основная идея сравнительного (рыночного) подхода заключается в том, что стоимость организации определяется тем, какова рыночная стоимость ее аналогов. Преимущество этого подхода состоит в том, что в его основе лежит информация о реальных рыночных сделках с организациями-аналогами, а недостаток — в том, что при расчетах не учитывается информация о возможных перспективах оцениваемого бизнеса (расчеты основываются на фактических показателях, характеризующих деятельность оцениваемой организации, — ее выручке, денежных потоках, стоимости имущества и др.). Использование этого подхода к оценке бизнеса осложняется закрытостью информации о рыночных сделках по приобретению организаций-аналогов или их долей. Если такие данные оказываются доступными, то необходимо проверить, насколько организация-аналог сопоставима с оцениваемой организацией по следующим критериям.

[c.463]

Преимущество этого подхода состоит в том, что в его основе лежит информация о реальных рыночных сделках с организациями-аналогами, а недостаток — в том, что при расчетах не учитывается информация о возможных перспективах оцениваемого бизнеса (расчеты основываются на фактических показателях, характеризующих деятельность оцениваемой организации, — ее выручке, денежных потоках, стоимости имущества и др.). Использование этого подхода к оценке бизнеса осложняется закрытостью информации о рыночных сделках по приобретению организаций-аналогов или их долей. Если такие данные оказываются доступными, то необходимо проверить, насколько организация-аналог сопоставима с оцениваемой организацией по следующим критериям.

[c.463]

Сравнительный подход к оценке бизнеса основан на применении мультипликаторов, которые определяются на основе информации о рыночных сделках с организациями-аналогами. [c.464]

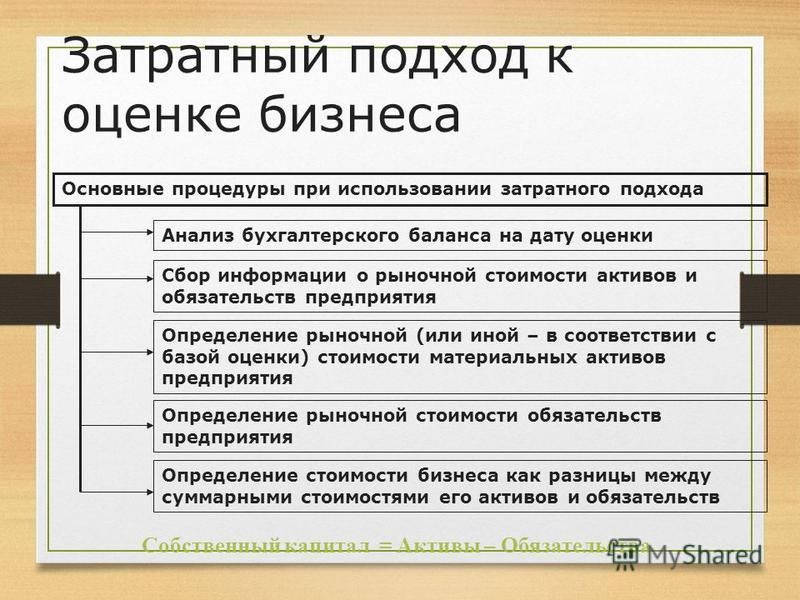

Имущественный (затратный) подход к оценке бизнеса реализуется преимущественно методом накопления активов. При этом предметом оценки чаще всего выступает оценка рыночной стоимости фирмы (рыночной стоимости собственного капитала или ста процентов акций, долей фирмы, рыночной капитализации фирмы — это все синонимы).

[c.93]

При этом предметом оценки чаще всего выступает оценка рыночной стоимости фирмы (рыночной стоимости собственного капитала или ста процентов акций, долей фирмы, рыночной капитализации фирмы — это все синонимы).

[c.93]

Цель учебника — формирование теоретических, методических и практических подходов к оценке бизнеса как самостоятельной дисциплины. В нем, с одной стороны, излагаются последние достижения теории и практики оценки, полученные в странах с развитой рыночной экономикой. С другой стороны, учтены особенности современного состояния российской экономики. [c.7]

Сравнительный подход к оценке бизнеса во многом аналогичен методу капитализации доходов. В обоих случаях оценщик определяет стоимость компании, опираясь на величину дохода компании. Основное отличие заключается в способе преобразования величины дохода в стоимость компании. Метод капитализации предполагает деление величины дохода на коэффициент капитализации, построенный на основе общих рыночных данных. Сравнительный подход оперирует рыночной ценовой информацией в сопоставлении с достигнутым доходом. Однако в данном случае доход умножается на величину соотношения.

[c.138]

Однако в данном случае доход умножается на величину соотношения.

[c.138]

Универсальных методов оценки интеллектуальной собственности нет. Как и при оценке недвижимости и бизнеса, основными подходами к оценке объектов интеллектуальной собственности являются затратный, рыночный и доходный. [c.162]

В руководстве (МР 6) сказано, что оценки бизнеса, как правило, заказываются и проводятся на базе рыночной стоимости (с. 225). При этом выделены следующие подходы к оценке стоимости бизнеса [c.112]

Замечу, что это вовсе не означало отказа от применения затратного подхода к оценке стоимости бизнеса, основывающегося на определении рыночной стоимости чистых активов, т.к. этот подход является достаточно эффективным способом измерения стоимости бизнеса. Сейчас нельзя представить себе достаточно серьезную оценочную работу без применения этого подхода.1 Тем более его использование является одним из обязательных условий российских стандартов оценочной деятельности. Напомним, что, если оценщик не применяет затратный подход, он должен аргументированно объяснить причины, по которым он его не использует. [c.141]

[c.141]

Более подробно вопрос о том, какие условия следует учитывать при отборе компаний-аналогов, рассматривается в главе Предмет оценки и показатели стоимости бизнеса . В Приложении 2 сравниваются условия применения сравнительного (рыночного) подхода с другими подходами к оценке стоимости бизнеса — на основе активов (затратный подход) и в рамках доходного подхода. [c.172]

В процессе диагностики бизнеса выявляются альтернативные подходы к управлению предприятием и определяется, какой из них обеспечит собственникам (акционерам) максимальную рыночную цену. Различают оценку действующего предприятия и оценку при его ликвидации. Модель оценки бизнеса зависит от перспектив развития данного предприятия, спада или подъема отрасли в рамках национальной экономики, состояния макроэкономической конъюнктуры. Если вероятность банкротства велика и реструктурировать предприятие невозможно, то основной задачей финансового анализа является определение рыночной стоимости активов с учетом их использования в любом бизнесе. [c.208]

[c.208]

Для понимания бизнеса требуется также изучение рыночного окружения организации, а именно рынка, на котором работает организация, обслуживаемых сегментов рынка, клиентов, конкурентов и поставщиков (маркетинговых посредников можно анализировать в процессе анализа системы распределения товара). По перечисленным вопросам анализ сегментов рынка отчасти регламентирован ПБУ 12/2000, но очевидно, что аудитор может использовать собственные подходы к решению вопроса об анализе сегментов рынка. Кроме того, для анализа рынка могут использоваться показатели, изложенные в официальной методике Порядок проведения анализа и оценки состояния конкурентной среды на товарных рынках . [c.46]

V Оценка стоимости предприятия. Заключительной аналитической процедурой на этапе оценки эффективности организации является расчет стоимости предприятия, как единого имущественного комплекса, поскольку именно рыночная стоимость может служить комплексной обобщающей характеристикой эффективности бизнеса в целом. Таким образом, как завершение экономического анализа с целью получения единого показателя, оценивающего успешность бизнеса во всех его аспектах (маркетинговом, производственном, финансовом), можно рассматривать расчет стоимости организации. Кроме того, использование стоимости как итогового критерия оценки успешности бизнеса позволяет уменьшить вероятность принятия менеджментом неэффективных решений, в частности невыгодных инвестиций, связанных с достижением каких-либо иных целей (например, поддержания высокого уровня загрузки мощностей или высокой занятости). Возвращаясь к оценке стоимости как итоговому критерию оценки, можно отметить, что, чем выше расчетная стоимость бизнеса относительно балансовой стоимости собственного капитала организации (или стоимости ее чистых активов), тем больше добавленная стоимость организации, тем выше ее инвестиционная привлекательность, тем успешнее бизнес в целом. Расчет стоимости организации должен осуществляться с использованием трех подходов, а именно затратного, сравнительного и рыночного это необходимо для того, чтобы обеспечить достаточную точность и полноту оценки.

Таким образом, как завершение экономического анализа с целью получения единого показателя, оценивающего успешность бизнеса во всех его аспектах (маркетинговом, производственном, финансовом), можно рассматривать расчет стоимости организации. Кроме того, использование стоимости как итогового критерия оценки успешности бизнеса позволяет уменьшить вероятность принятия менеджментом неэффективных решений, в частности невыгодных инвестиций, связанных с достижением каких-либо иных целей (например, поддержания высокого уровня загрузки мощностей или высокой занятости). Возвращаясь к оценке стоимости как итоговому критерию оценки, можно отметить, что, чем выше расчетная стоимость бизнеса относительно балансовой стоимости собственного капитала организации (или стоимости ее чистых активов), тем больше добавленная стоимость организации, тем выше ее инвестиционная привлекательность, тем успешнее бизнес в целом. Расчет стоимости организации должен осуществляться с использованием трех подходов, а именно затратного, сравнительного и рыночного это необходимо для того, чтобы обеспечить достаточную точность и полноту оценки. Анализируя результаты расчета стоимости, необходимо учитывать, что для эффективной организации характерно превышение оценки, полученной по доходному подходу, над оценками, полученными в результате применения затратного и сравнительного подходов. Это превышение достигается в результате того, что организация имеет высокую степень эффективности, устойчивую динамику финансовых результатов, а также приемлемый уровень риска.

[c.310]

Анализируя результаты расчета стоимости, необходимо учитывать, что для эффективной организации характерно превышение оценки, полученной по доходному подходу, над оценками, полученными в результате применения затратного и сравнительного подходов. Это превышение достигается в результате того, что организация имеет высокую степень эффективности, устойчивую динамику финансовых результатов, а также приемлемый уровень риска.

[c.310]

Оценка бизнеса необходима для выбора обоснованного направления реструктуризации предприятия. В процессе оценки выявляют альтернативные подходы к управлению предприятием и определяют, какой из них обеспечит предприятию максимальную эффективность, а следовательно, и более высокую рыночную цену, что и является основной целью собственника и задачей управляющих фирм в рыночной экономике. Процесс реструктуризации направлен на обеспечение эффективного ис- [c.31]

В настоящем учебном пособии определены предмет и цели оценки бизнеса, рассмотрены различные подходы к методологии его оценки, что является особенно актуальным в условиях развития рыночной экономики. Широко использованы исследования специалистов в данной области. Приведены практические задания и вопросы для проверки усвоения материала.

[c.2]

Широко использованы исследования специалистов в данной области. Приведены практические задания и вопросы для проверки усвоения материала.

[c.2]

Рассмотрев вопросы инвестиционного консалтинга, можно придти к некоторым выводам. Прежде всего, укажем, что логика деятельности консультанта совпадает с логикой самой инвестиционной деятельности. На первых ее этапах определяются цели и задачи в реализации инвестиционного проекта, после чего приступают к сбору необходимой информации, проработке вопросов эффективности данного направления вложений, выяснению источников финансирования и т.д. Обычный огромный объем работ по подготовке инвестиционного проекта требует участия большого числа высокопрофессиональных специалистов, но последнее слово в подготовке решений будет всегда принадлежать представителям экономических дисциплин и, прежде всего, финансистам. Нельзя при этом не указать на то весьма трудное положение, в котором находятся и еще долго будут находиться наши специалисты. Дело в том, что практика российского бизнеса, особенности государственной политики и национального менталитета таковы, что многие отработанные в развитых странах подходы в России не всегда приемлемы. Так, например, значительная часть нашего директорского корпуса с трудом осваивает даже такой простейший инструмент рыночной экономики, как свободные договорные цены, и пройдет еще немало времени, пока уровень понимания экономических проблем станет достаточным для широкого практического применения хотя бы простых инструментов экономического анализа. Парадоксально, но именно поэтому роль профессионального финансового консультанта в России нам представляется даже гораздо более весомой, чем у таких же специалистов в странах с развитой рыночной экономикой. Роль инвестиционного консультанта в этих условиях нельзя сводить только к решению традиционных задач по оценке финансово-экономических параметров данного проекта. Очень

[c.483]

Так, например, значительная часть нашего директорского корпуса с трудом осваивает даже такой простейший инструмент рыночной экономики, как свободные договорные цены, и пройдет еще немало времени, пока уровень понимания экономических проблем станет достаточным для широкого практического применения хотя бы простых инструментов экономического анализа. Парадоксально, но именно поэтому роль профессионального финансового консультанта в России нам представляется даже гораздо более весомой, чем у таких же специалистов в странах с развитой рыночной экономикой. Роль инвестиционного консультанта в этих условиях нельзя сводить только к решению традиционных задач по оценке финансово-экономических параметров данного проекта. Очень

[c.483]

Поскольку оценки стоимости сильно зависят от степени точности допущений, касающихся денежных поступлений, рыночной доли, издержек и временных характеристик, бизнес ведет себя неразумно, если при принятии стратегических решений в качестве решающего аргумента воспользуется этими результатами. Эти методы лучше использовать в качестве основы для анализа чувствительности ключевых допущений насколько сильно цены, рыночная доля, временные характеристики, издержки и другие подобные параметры должны измениться, чтобы стратегия перестала быть привлекательной Сможет ли рассматриваемый сценарий быть обоснованным, зависит от конкурентной ситуации, перспектив сохранения преимущества и способности бизнеса реализовывать стратегию. Такой подход меняет акцент и возвращает нас к истокам — к пониманию основ, создающих акционерную ценность.

[c.436]

Эти методы лучше использовать в качестве основы для анализа чувствительности ключевых допущений насколько сильно цены, рыночная доля, временные характеристики, издержки и другие подобные параметры должны измениться, чтобы стратегия перестала быть привлекательной Сможет ли рассматриваемый сценарий быть обоснованным, зависит от конкурентной ситуации, перспектив сохранения преимущества и способности бизнеса реализовывать стратегию. Такой подход меняет акцент и возвращает нас к истокам — к пониманию основ, создающих акционерную ценность.

[c.436]

Анализ опыта промышленно развитых стран свидетельствует о том, что переход от узкой специализации к интеграции в этих странах отражается на содержании и характере управленческой деятельности. Изучение тенденции развития общественного производства показывает постоянное усложнение его технологической составляющей, структуры реализуемых социально-экономических целей, появление новых форм собственности и, как следствие этих тенденций, наращивание объема внутренних и внешних связей производственных организаций. Соответственно растут объем и разнообразие стыков при решении производственно-технологических и социально-экономических задач управления. Каждый такой стык — потенциальный источник управленческих ситуаций, требующий интеграции (всех элементов) системы. По оценке специалистов, начало XXI в. — время динамичных условий конкуренции. Идут уже не просто борьба компаний за свою рыночную нишу, а гонка за каждый метр на всех направлениях, ускорение нововведений, поиск высококвалифицированных кадров, вовлечение потребителей в сферу корпоративного влияния. Новые подходы все более увязываются с глобализацией бизнеса , переходом к новой модели экономического роста.

[c.122]

Соответственно растут объем и разнообразие стыков при решении производственно-технологических и социально-экономических задач управления. Каждый такой стык — потенциальный источник управленческих ситуаций, требующий интеграции (всех элементов) системы. По оценке специалистов, начало XXI в. — время динамичных условий конкуренции. Идут уже не просто борьба компаний за свою рыночную нишу, а гонка за каждый метр на всех направлениях, ускорение нововведений, поиск высококвалифицированных кадров, вовлечение потребителей в сферу корпоративного влияния. Новые подходы все более увязываются с глобализацией бизнеса , переходом к новой модели экономического роста.

[c.122]

По наиболее общим оценкам экономистов, ближайшее будущее — время динамичных нововведений и изменений во всех сферах бизнеса. Стратегия компании или фирмы становится уже не просто борьбой за свою «рыночную нишу» и господство в ней. Предстоит «гонка на каждом метре», по всем направлениям в ускорении нововведений, выборе и реализации политических приоритетов, вовлечении потребителей в инновационную деятельность, поиске высококвалифицированных и образованных кадров. Такой новый стратегический подход связан с глобализацией бизнеса и в конечном счете с переходом государств и всего мирового сообщества к новым моделям экономического роста.

[c.55]

Такой новый стратегический подход связан с глобализацией бизнеса и в конечном счете с переходом государств и всего мирового сообщества к новым моделям экономического роста.

[c.55]

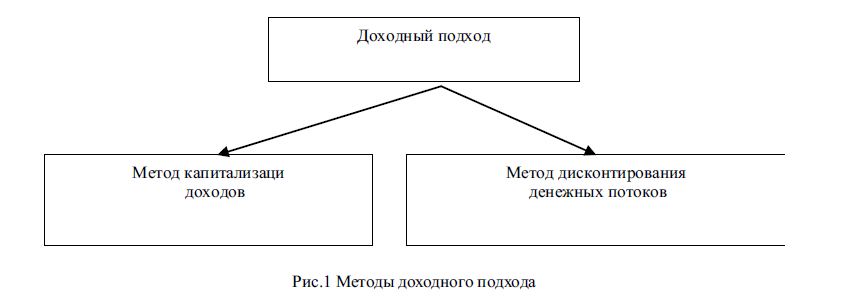

Доходный подход основан на предположении, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Считается, что собственник также не продаст свой бизнес по цене, ниже стоимости прогнозируемых будущих доходов. Стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов. Поэтому доходный подход часто применяется для инвестиционной оценки стоимости бизнеса (стоимости для конкретного инвестора), определяемой мотивами поведения типичного покупателя и продавца (индивидуальными требованиями к инвестициям, исходя из оценки затрат, степени риска, налоговой ситуации и прочих условий). [c.48]

В расчете на эти два допущения формула остаточной текущей стоимости PFo r бизнеса, которую в рамках доходного подхода к оценке бизнеса принимают (без учета избыточных активов) за его обоснованную рыночную цену Ц, чисто математически вырождается в следующую формулу (что можно проверить, выразив лимит приводившейся выше формулы Р Рост при п —> оо ), где / — учитывающая риски бизнеса ставка дисконта) [c.63]

Рыночный подход ориентирован на оценку и контроль достижения организацией и ее подразделениями результатов, характеризующих рыночную позицию конкретного предприятия (подразделения), его ценовую конкурентоспособность, уровень прибыли (в том числе долю в общей прибыли организации) и т.п. Этот подход может эффективно использоваться в компаниях с децентрализованной рыночно ориентированной организационной структурой, осуществляющих свою деятельность в условиях жесткой конкуренции, имеющих четкие спецификации продукции и/или услуги на конкретных рынках (сегментах рынка). Характерной особенностью рыночного подхода к организации системы контроля является использование норм и стандартов, применяемых в процессе контроля, которые могут ислользоваться-в качестве определенной базы для принятия решений, связанных с проведением стратегических изменений в конкретном бизнесе (бизнесах). [c.96]

Наибольшие трудности, как правило, связаны с оценкой непредвиденны потерь вследствие операционного риска. До недавнего времени они нерел ко вообще исключались из рассмотрения в силу отсутствия общепринятой математического подхода к оценке этого риска по аналогии с рыночным i кредитным рисками. Заметим, что капитал, резервируемый против операци онного риска, не обязательно должен рассчитываться с помощью вероятное но-статистических моделей. Он может быть размещен по различным напран лениям бизнеса и иными способами, в частности [c.566]

Если оценивать предприятие по стандарту обоснованной рыночной стоимости бизнеса, который требует использования для оценки общедоступной и характерной для конкурентных рынков капитала (бизнесов) информации о предприятии, то естественно считать, что оценочная рьшочная стоимость предприятия равняется его максимально приемлемой для покупатели цене. Это соответствует тому, что, как в дальнейшем будет показано, чистая текущая стоимость любой инвестиции на конкурентных рынках равна нулю. В реальной жизни оценка бизнеса согласно доходному подходу к нему дает величину, относительно которой инвестор будет пытаться добиться более дешевой цены приобретения этого бизнеса (его доли), тем самым делая свою инвестицию в предприятие более выгодной, чем альтернативное и сопоставимое по рискам вложение тех же средств. [c.23]

Наше гипотетичное моделирование рассмотренной задачи дает следующие результаты премия 30% -ного пакета акций при заданной структуре акционерного капитала составит 33,02…34,43% от премии полного контроля, а рыночная стоимость пакета будет располагаться в интервале 160… 190 тыс. долл. Оставшиеся премии распределяются следующим образом (в процентах от премии полного контроля) пакет 24,5% 28% пакет 18,5% 16% пакет 12,8% 10,6% пакет 8,4% 8% пакет 4,3% 3% паке 0,8% 0,07% пакет 0,4% 0,03% пакет 0,2% 0,01% пакет 0,1% базе распределения стоимости всего бизнеса в целом, а стоимость миноритарных пакетов рассчитывается по остаточному принципу. Мы предлагаем распределять премию и прибавлять ее к базовой (капитализированной) стоимости доли бизнеса. Таким образом, наша методика позволяет получать результаты оценки с высокой степенью точности — неустранимая относительная погрешность расчетных величин не превышает 7%. [c.18]

Оценка стоимости бизнеса: методы и подходы

Бизнес – это не только процесс производства товаров и услуги и извлечения прибыли, это еще товар на рынке, поэтому оценка бизнеса имеет большое значение. Читайте, в каких случаях она требуется, какие есть методы оценки и кому ее можно доверить.

Ключевые концепции оценки стоимости бизнеса

Оценивая бизнес, мы анализируем то, что он принесет в будущем, но в том виде, как есть на момент оценки. При оценке не предполагается никаких дополнительных инвестиций, иных вложений или условий, мы исходим только из текущего состояния и эффективности активов, оценки емкости и динамики рынка.

Также мы должны учитывать временную стоимость денег. Суммы на счетах сегодня имеют большую ценность, чем те же самые суммы через год, а суммы через год дороже тех же сумм через два года. Это не только вопрос инфляции, но и предпочтений – человек всегда хочет иметь и владеть здесь и сейчас, а не завтра и где-то далеко. Временная стоимость денег учитывается при оценке в ставке дисконтирования.

В основу оценки ложится предположение о наилучшем, то есть максимально эффективном использовании активов бизнеса.

Риски

В реальности все сделанные предположения и оценки могут быть ошибочны, не точны. Мы не располагаем всей полнотой информации, которая требуется для принятия решений, даже при условии использования мощных средств компьютерного моделирования доступных в настоящее время. Поэтому аналитики должны учитывать риски: либо используя сценарный подход, либо корректируя в ставку дисконтирования.

Мы оцениваем бизнес, исходя из предположения, что он будет работать бесконечно долго, он устойчив, но спрогнозировать его динамику мы можем на относительно короткий срок.

В каких случаях требуется оценка бизнеса

Понимая оценку бизнеса, как достигнутый результат деятельности менеджмента, сфер применения такого исследования несколько. Рассмотрим их далее.

Оценка для целей продажи

В первую очередь мы оцениваем бизнес, когда предполагаем его продать – полностью или частично. Например, продажа компании целиком, продажа пакета акций или доли, продажа отдельного подразделения, филиала, предприятия из состава холдинга, производственной площадки. Под эту задачу также подпадают IPO – первичное размещение акций на фондовом рынке, ICO – первичное размещение токенов в экономике-blockchain.

Оценка рыночной стоимости бизнеса требуется и покупателю и продавцу. Только одному надо, чтобы оценка была ниже – и он будет крайне пессимистично оценивать перспективы бизнеса, стремиться ухудшить предпосылки. А другому нужно завысить оценку, используя самые оптимистичные прогнозы, наибольшие из имеющихся коэффициентов. Обе стороны к этой ситуации относятся с пониманием и, используя каждый свою оценку, движутся к компромиссу, который и станет в результате ценой сделки.

Оценка при привлечении средств в действующий бизнес

Необходимость в оценке также появляется в случае привлечения средств – заём, кредит, эмиссия облигаций, когда требуется оценка бизнеса, его долей, акций как объекта залога, гарантий обеспечения возврата привлеченных средств.

Стоимость компании — основной критерий успешности деятельности менедмента и роста благосостояния собственников

Оценка бизнеса, как критерий его эффективности

Современный подход акцентирует внимание на стоимости компании, как основного критерия успешности деятельности менедмента и роста благосостояния собственников. Капитализация компании и динамика этого показателя говорят о перспективах бизнеса больше, чем дивидендные выплаты собственнику. На развитых финансовых рынках собственники получают свой доход, торгуя акциями или фиксируя прибыль, продавая бизнес стратегическому инвестору с прибылью, а не выводя деньги из бизнеса. Поэтому для собственников стоимость компании – это важный показатель, который они ставят в качестве критерия работы и мотивации менеджмента, и требуют регулярного расчета и обоснования этого показателя для контроля своих активов. Методика оценки бизнеса в этом случае разрабатывается, согласовывается с собственником и менеджментом, а затем регламентируется для использования длительном временном горизонте, чтобы получать регулярно прозрачные и сравнимые оценки.

Оценка стартапа

Особняком стоит оценка бизнеса в случае стартапа. Ее цель – оценить стоимость для распределения долей в компании между основателем и первым инвестором. Оценка строится на предположении, что к моменту выхода из проекта стартап будет приносить не менее какого-то целевого значения прибыли. И оцененная на основе данной прибыли компания сможет быть продана стратегическому инвестору или выйти на IPO, что принесет многократный доход на вложенный капитал инвестору. В данном случае оценка делается на гипотетических построениях для бизнеса, который еще не существовал, не работал и не приносил не только прибыли, но даже зачастую выручки.

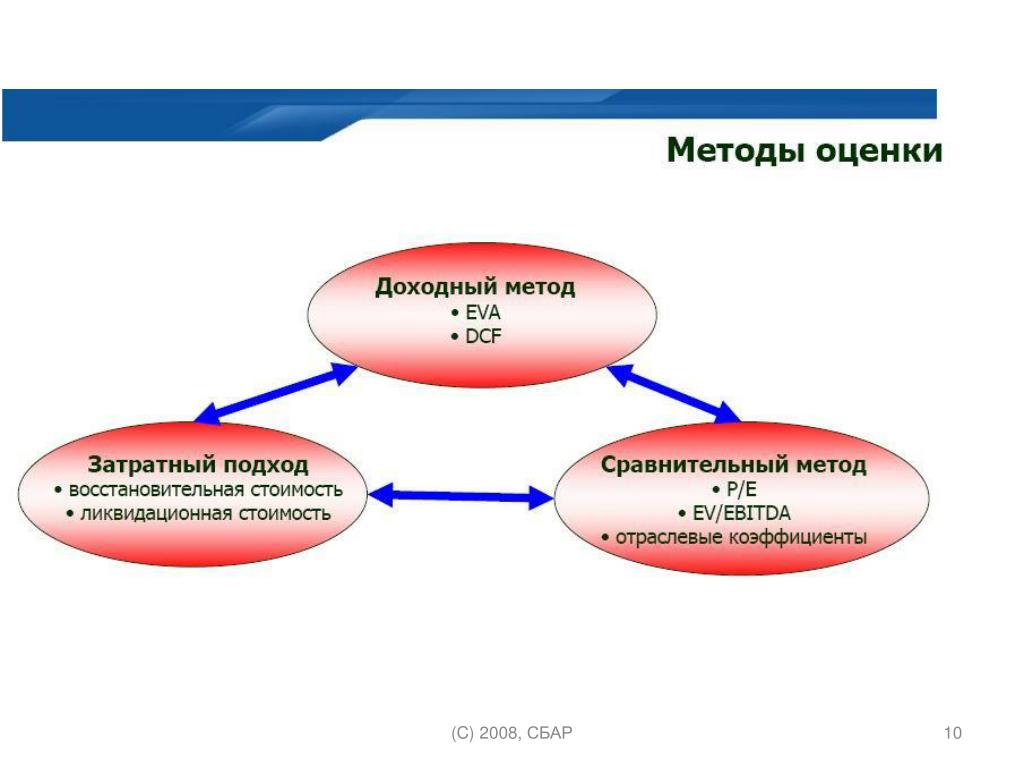

Методы оценки бизнеса

Методов оценки бизнеса несколько, но все они укладываются в три основные группы:

- Сравнительные.

- Доходные.

- Затратные.

Сравнительные методы

Эту группу методов правильнее назвать рыночными, так в их основе лежит информация об уже состоявшихся сделках с похожими компаниями, либо с акциями на фондовом рынке.

В случае сделок с компаниями выбирается несколько сделок с бизнесами, максимально похожими на оцениваемый, по которым известна цена покупки компании целиком либо контрольного пакета или доли. Затем изучают состояние компании накануне совершенной сделки с двумя целями:

- первая – сопоставление целевой и выбранной компании по финансовым и производственным показателям, с тем чтобы оценить сравнимость компаний и обосновать выбор данной компании, как аналога;

- вторая – расчет мультипликаторов: цена / прибыль, цена / денежный поток, цена / балансовая стоимость, в зависимости от имеющихся данных.

Используя рассчитанные мультипликаторы по каждой компании-аналогу, оцениваем стоимость бизнеса целевой компании в интервале от минимальной до максимальной. Чтобы получить одну величину, рассчитывают среднее значение или выбирают самый близкий аналог и оценивают только по нему.

Таким методом оценивают приобретение контрольного пакета или 100% частных, не торгуемых на фондовом рынке компаний.

В случае использования текущей рыночной цены акции на фондовом рынке как ценового ориентира, мы также рассчитываем мультипликаторы либо на одну акцию, либо на полную стоимость компании, если знаем число или долю акций, торгуемых на рынке (free float). Эти мультипликаторы уже применяем к нашей базе (чистая прибыль, выручка и т.п.) и получаем оценку на основе данных фондового рынка.

Известным вариантом сравнительного подхода является метод отраслевых коэффициентов – при наличии объективных данных о большом числе сделок купли-продажи бизнеса в определенной отрасли можно рассчитать показатели стоимости для типичных сделок и использовать их в последующем для оценки. Таким образом, можно оценивать компании малого и среднего бизнеса, но, к сожалению, в России очень мало доступной информации по совершенным сделкам.

Стоимость бизнеса, оцененная этими методами, должна быть скорректирована (уменьшена) на величину обязательств предприятия. При этом предварительно надо изучить обязательства использованного предприятия-аналога и то, как они учитывались при расчете стоимости.

Доходные методы оценки строятся на прогнозировании доходов от оцениваемого бизнеса в будущем

Доходные методы оценки бизнеса компании

Данная группа методов строится на прогнозировании доходов от оцениваемого бизнеса в будущем.

Если компания стабильно получает доход в течение 3–5 лет и его величина составляет в среднем N, то такую компанию можно оценить по формуле:

V = N / R,

где R – ставка капитализации – отраслевое, целевое или рыночное значение ставки доходности на вложения. Также это может быть ставка доходности вложений в альтернативные активы.

Этот метод называется методом капитализации.

В большинстве случаев стабильного дохода на горизонте 3–5 лет добиться не удается, поэтому можно использовать данные по доходу за последний год, принимая во внимание вероятность изменения доходности в будущем.

Другой вариант решения данной проблемы – построение финансовой модели с учетом фактора времени и рисков – метод дисконтированных денежных потоков.

В рамках метода строится финансовая модель денежного потока (близка к форме отчета о движении денежных средств) на прогнозный период, то есть такой период, в течение которого денежные потоки мы способны спланировать или спрогнозировать. При этом по завершении прогнозного периода мы предполагаем стабилизацию денежных потоков.

Ключевой момент – выбор ставки дисконтирования, которая определяет временную стоимость денежных потоков и должна учитывать риски и альтернативную доходность активов.

В итоге стоимость бизнеса этим методом определяется по формуле:

V = ∑CFn / (1+r)n+ TV,

где CFn – суммарные денежные потоки за каждый прогнозный период с первого по последний,

r – ставка дисконтирования,

n – номер соответствующего периода.

TV – терминальная стоимость бизнеса, определяется по формуле Гордона, если бизнес продолжит работу. Если предполагается ликвидация бизнеса, терминальная стоимость рассчитывается, как ликвидационная стоимость, а если предполагается продажа – как стоимость чистых активов.

Аналогично сравнительным методам стоимость бизнеса, оцененная доходными методами, также должна быть скорректирована (уменьшена) на величину задолженности предприятия.

При использовании метода ликвидационной стоимости бизнес рассматривается, как комплекс активов, который следует как можно быстрее распродать, чтобы рассчитаться по обязательствам

Затратные методы

Основная идея этой группы методов – оценить, сколько денег потребуется инвестору, чтобы воссоздать такой же бизнес. Эта величина и есть стоимость бизнеса и инвестору не следует тратить больше этой суммы при приобретении.

Суммарная стоимость компании может быть оценена как стоимость всех активов за вычетом всех обязательств. Это так называемый метод чистых активов.

Однако использовать в оценке балансовые стоимости активов не целесообразно, их следует переоценить и привести в соответствие с рыночными ценами, тогда оценка методом чистых активов будет лучше соответствовать реальной стоимости компании в соответствии с концепцией данного подхода.

Другим методом оценки бизнеса из этой группы является метод ликвидационной стоимости. В этом случае бизнес рассматривается, как комплекс активов, который следует как можно быстрее распродать, чтобы рассчитаться по обязательствам. Тогда стоимость активов, определенная описанным выше методом чистых активов, корректируется на дисконт (для ускорения продажи) и на затраты по рекламе продаваемых активов.

Несколько слов об убыточном бизнесе и его оценке

Бизнес может быть убыточным по разным причинам:

- в силу конъюнктуры рынка в текущем периоде и это временное явление, которое со сменой «ветра» на рынке вернется в положительную для прибыли зону;

- из-за стратегических управленческих решений, например, компания стремится захватить долю рынка и допускает операционные убытки, используя для своего развития накопленную ранее финансовую «подушку безопасности»;

- в результате ошибок менеджмента, которые уже не исправить и речь идет о банкротстве.

Если речь идет о временном явлении и в перспективе финансовые потоки выйдут в положительную зону, для такого бизнеса наиболее обоснован метод дисконтированных денежных потоков, который строится на предполагаемых результатах будущих периодов.

Но если речь о перманентной убыточности, тогда стоимость такого бизнеса – это сумма стоимостей активов за вычетом обязательств, в соответствии с методом чистых активов.

В большинстве случаев оценку бизнеса лучше доверить профессионалам

Оценка своими руками или с помощью профессионалов

Что лучше – сделать оценку собственными силами или обратиться к профильной компании? В большинстве случаев ответом на этот вопрос будет – обратиться к профессионалам. Во-первых, для многих задач, стоящих перед оценкой, требуется документ от независимого оценщика, входящего в саморегулируемую организацию оценщиков и застраховавшего свою ответственность. Сделать такую оценку самостоятельно невозможно.

Во-вторых, специалисты-оценщики в штате – это дорого. Специалисты такой квалификации не нужны компании на постоянной основе, им нужно иметь профильное образование и повышать квалификацию минимум раз в три года, чтобы подтверждать свой профессиональный уровень.

Если оценка требуется для внутренних целей, например, нужно посчитать стоимость бизнеса, как показатель KPI менеджмента для собственников, тогда, конечно же, профессиональный оценщик не нужен, требуется. Тогда оценку данного показателя может сделать квалифицированный специалист финансового блока компании.

Оценка бизнеса – это вид искусства или отрасль знания, в которой используются строгие математические методы, при этом они опираются на предпосылки, допущения, прогнозы и гипотезы. Поэтому получаемые в результате цифры – это лишь ориентиры, а не руководство к действию или окончательная цена. Оценка бизнеса, особенно выполняемая независимым профессиональным оценщиком, снимает субъективные факторы и вопросы о возможных манипуляциях информацией. Без обоснованного анализа, без ориентиров, которые дает оценка, прийти к окончательной цене и сделке было бы крайне затруднительно.

Оценка стоимости оборудования в Екатеринбурге, машин и транспортных средств

Цели проведения оценки стоимости машин и оборудования

Предметом оценки машин и оборудования могут выступать отдельные машины и единицы оборудования, являющиеся изделиями машиностроительного производства или аналогичными им, группы (множества, совокупности) машин и оборудования, части машин и оборудования вместе или по отдельности. С финансовой точки зрения — «машины и оборудование» в соответствие со ст. 130 Гражданского Кодекса Российской Федерации, являются движимым имуществом.

При оценке рыночной стоимости данных объектов применяют следующие принципы:

- общеэкономические;

- общепринятые в научных исследованиях подходы, среди которых отметим системный анализ, статистическое моделирование, функциональный подход и принцип жизненного цикла.

Стоимость машин и оборудования не связана с местом их нахождения (в отличие от объектов недвижимости). Количество видов и вариантов исполнений машин и оборудования настолько велико, что только на одном предприятии возможно достижение десятков тысяч единиц самого разнообразного по назначению, техническим характеристикам и устройству оборудования. На рынок и на оценку машин и оборудования сильно влияет научно-технический прогресс, что отличает его от рынка недвижимости.

Подходы к оценке оборудования

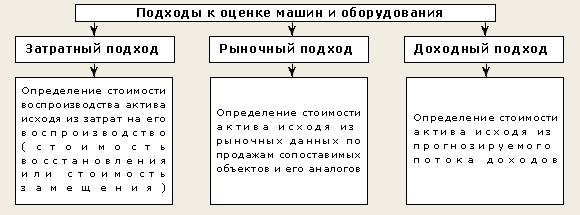

Теорией и практикой оценки, а также действующим законодательством (ФСО № 1) разработаны три методических основополагающих подхода к оценке оборудования, транспортных средств и машин:

- Доходный подход. Представляет собой совокупность методов оценки стоимости объекта, которые основаны на определении ожидаемых доходов от использования объекта. Несомненное достоинство методов данного подхода – это возможность комплексной, системной оценки оборудования, при которой необходимо оценить весь операционный имущественный комплекс, который включает в себя целый спектр взаимосвязанного оборудования, а не отдельные машины какого-либо предприятия.

- Затратный подход. Представляет собой совокупность методов оценки стоимости объекта, которые основаны на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний (ФСО № 1, п. 18). Данный подход обладает редкой универсальностью. Теоретически с помощью этого подхода каждый объект техники поддается оценке. При таком подходе основным параметром стоимости производства будет сумма, затраченная на создание, доставку и других услуг (например, наладка, монтаж), необходимых к приведению их в соответствии с фактическим состоянием объекта оценки.

- Сравнительный подход (рыночный подход). Представляет собой совокупность методов оценки , основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами. Такой подход чаще всего применяется для оценки оборудования, которое имеет очень развитые вторичный рынок: многие виды станков, автомобили, самолеты, суда и другое стандартное серийное оборудование. Данный метод базируется на определении рыночных цен, которые адекватно отражают «ценность» единицы оборудования в ее текущем состоянии.

Оценка стоимости оборудования

Для того, чтобы произвести корректную оценку машин и оборудования, оценщик должен определить приемлемость применения подходов и выяснить, какие и насколько подходят для оценки данного объекта. Также он должен дать свое профессиональное суждение о конечной оценочной стоимости, которое он считает обоснованным и корректным. Рыночная стоимость машин, транспортных средств и оборудования является следствием профессионального мнения оценщика, которое основывается на использовании различных подходов оценки стоимости. Полученные результаты согласуются с целью получения заключения об оценочной стоимости, в соответствии с задачей, поставленной перед оценщиком.

Применительно к оценке оборудования и машин необходимо выделить следующие цели оценки:

- для переоценки активов предприятия;

- при сделках купли-продажи;

- при передаче объекта в аренду;

- при слиянии, разделении и ликвидации предприятия;

- при обращении взыскания на имущество;

- при разработке бизнес-планов;

- при таможенном контроле;

- при утилизации объектов;

- для определения имущественных долей;

- для нахождения общей стоимости комплекса имущества;

- для определения залоговой стоимости машин и оборудования;

- для финансового менеджмента и т.д.

Перечень необходимых документов

Следует выделить перечень материалов, документов и информации, которые запрашиваются для определения стоимости машин и оборудования:

- технический паспорт;

- ведомость основных средств предприятия;

- документ, содержащий следующую информацию:

- идентификационные характеристики: наименование, марка, инвентарный номер, амортизационная группа, старые шифр амортизации и норма амортизации, назначенный срок полезного применения, стоимость на момент ввода в эксплуатацию, балансовая стоимость;

- область и назначение применения машины или объекта оборудования;

- официальное название, происхождение, страна-производитель и адрес предприятия;

- основные технические характеристики: скорость, точность, производительность, наибольшие размеры обрабатываемых изделий и др.;

- основные эксплуатационные характеристики: занимаемая площадь, мощность электродвигателей, масса, требуемое количество рабочего персонала, ремонтосложность;

- вид и характеристика системы управления для автоматизированного оборудования;

- комплектация: детали, принадлежности, инструменты, управляющие программы и др.;

- хронологические данные: фактическая наработка, дата изготовления, дата ввода в эксплуатацию;

- экономические данные: цена закупки, затраты на установку и пуск в эксплуатацию.

Наберите номер (343) 237-27-27, 361-11-41 и запишитесь на консультацию в офисе группы компаний «Априори» или отправьте заявку по адресу [email protected]

Определение рыночного подхода

Что такое рыночный подход?

Рыночный подход — это метод определения стоимости актива на основе продажной цены аналогичных активов. Это один из трех популярных методов оценки, наряду с затратным подходом и анализом дисконтированных денежных потоков (DCF).

Независимо от типа оцениваемого актива рыночный подход изучает недавние продажи аналогичных активов, корректируя различия между ними.Например, при оценке недвижимости можно внести поправки на такие факторы, как площадь помещения, возраст и расположение здания, а также его удобства.

Поскольку рыночный подход основан на сравнении с аналогичными активами, он наиболее полезен, когда имеется значительный объем данных о недавних продажах сопоставимых активов.

Ключевые выводы

- Рыночный подход — это метод определения стоимости актива.

- Это один из трех популярных подходов, наряду с затратным подходом и анализом дисконтированных денежных потоков (DCF).

- Рыночный подход лучше всего подходит для ситуаций, когда имеется много данных по сопоставимым сделкам. Когда эти данные недоступны, могут потребоваться альтернативные подходы.

Как работает рыночный подход

Как следует из названия, рыночный подход пытается ответить на вопрос: «Какова справедливая рыночная стоимость этого актива?» Чтобы ответить на этот вопрос, оценщику необходимо изучить недавние операции с аналогичными активами.Поскольку эти активы вряд ли будут идентичны оцениваемым, потребуется внести различные корректировки.

На некоторых рынках, таких как жилая недвижимость или публично торгуемые акции, часто имеется достаточно данных, что делает рыночный подход относительно простым в применении. На других рынках, таких как акции частного бизнеса или альтернативные инвестиции, такие как изобразительное искусство или вино, может стать довольно сложно найти сопоставимые сделки.

В ситуациях, когда доступны ограниченные данные, оценщику может потребоваться использовать альтернативные методы, такие как затратный подход или анализ дисконтированных денежных потоков (DCF).

Основные преимущества рыночного подхода заключаются в том, что он основан на общедоступных данных о сопоставимых сделках. Таким образом, для этого может потребоваться меньше субъективных предположений, чем для альтернативных подходов. Основным недостатком рыночного подхода является то, что он может оказаться непрактичным в ситуациях, когда существует небольшое количество сопоставимых сделок, например, в случае частной компании, работающей на нишевом рынке с небольшим количеством конкурентов.

Пример рыночного подхода

Для иллюстрации предположим, что вы пришли на рынок, чтобы купить новую квартиру.Вы обнаружите, что квартира в выбранном вами районе предлагается за 200 000 долларов. Это апартаменты площадью 1 000 квадратных футов с 1 спальней и 1 ванной комнатой. Он находится в хорошем состоянии, но требует небольшого ремонта. Несмотря на то, что он находится в привлекательном районе, из него не видно обзора, и в нем нет стиральной или сушильной машины.

Хотя квартира вам нравится, вы чувствуете, что запрашиваемая цена завышена. Поскольку квартира выставлена на продажу более месяца, вы начинаете подозревать, что, если вы сделаете справедливое предложение, продавец может принять его, даже если оно будет ниже запрашиваемой цены.

С этой целью вы приступаете к определению справедливой рыночной стоимости квартиры, просматривая примеры аналогичных квартир в том же районе, которые были проданы в прошлом году. Вы собираете свои выводы в таблицу следующим образом:

| Сопоставимые транзакции | |||||

|---|---|---|---|---|---|

| Сделка 1 | транзакция 2 | Транзакция 3 | Транзакция 4 | Транзакция 5 | |

| Цена | 250 000 долл. США | 175 000 долл. США | 150 000 долл. США | 315 000 долл. США | 225 000 долл. США |

| Квадратные ножки | 900 | 800 | 1,100 | 1,800 | 1,600 |

| Цена за квадратный фут (с округлением) | $ 275 | $ 220 | $ 135 | 175 долл. США | $ 140 |

| Спальни | 2 | 2 | 1 | 2 | 2 |

| Ванные комнаты | 1 | 1 | 1 | 2 | 1 |

| Посмотреть? | Есть | Есть | Нет | Есть | Нет |

| Стиральная и сушильная машины в номере? | Есть | Нет | Есть | Нет | Нет |

| Требуется ремонт | Нет | Нет | Незначительный | Нет | Незначительный |

Глядя на эти результаты, начинаешь делать некоторые общие выводы. Для начала вы видите, что цена квартир за SF колеблется от 140 до 275 долларов, причем более высокие цены принадлежат квартирам с большим количеством спален и ванных комнат, лучшими видами, встроенной бытовой техникой и отсутствием необходимости в ремонте.

Напротив, квартира, которую вы хотите купить, стоит 200 долларов за SF и имеет меньше этих функций, чем даже самая дешевая квартира в вашем столе. Кажется, это оправдывает вашу интуицию о завышенной цене на квартиру.

На основании этой информации вы решаете сделать предложение на 150 000 долларов.

Продавец принимает ваше предложение.

Разъяснение рыночного подхода к оценке — Методические указания

Отрывок из электронной книги Skoda Minotti «Как оценивается компания»

Инвесторы в публичные компании могут позволить себе роскошь знать стоимость своих инвестиций практически в любое время. Подключение к Интернету и несколько щелчков мыши — все, что нужно, чтобы получить актуальную котировку акций.Однако из всех компаний США менее 1% являются публичными, а это означает, что подавляющее большинство компаний являются частными. Инвесторы в частных компаниях не имеют такой доступной стоимости своих долей владения. Как же тогда определяются ценности частного бизнеса?

Каждый месяц эта серия из восьми блогов будет отвечать на этот вопрос, исследуя ключевой компонент оценки долей собственности в частных компаниях. Если вы хотите загрузить нашу полную электронную книгу, в которую входят все блоги из этой серии, , вы можете сделать это здесь.

В моем последнем блоге я объяснил доходный подход к оценке с использованием метода дисконтированных денежных потоков. Сегодня мы обсудим рыночные подходы.

Рыночный подход

Существуют два рыночных подхода, которые в основном используются при оценке бизнеса: Метод сделок и Метод публичных компаний. Эти методы используются для оценки компании на основе ценовых мультипликаторов, наблюдаемых для аналогичных компаний, которые были проданы или обращаются на бирже.

Связанные: доходный подход к оценке — метод дисконтированных денежных потоковДополнительная информация, относящаяся к руководящему методу транзакции, приведена ниже вместе с примером:

Методика основной транзакции — Методика проведения транзакции оценивает бизнес на основе ценовых мультипликаторов, полученных от продажи компаний, аналогичных рассматриваемой компании. Шаги, предпринятые при использовании Руководящего метода транзакций, включают обнаружение транзакций, связанных с покупкой сопоставимых компаний, выбор транзакций, которые точно отражают операции компании и которые произошли в аналогичных отраслевых и экономических условиях, и, наконец, применение указанных ценовых мультипликаторов из репрезентативных транзакций. .

Эксперты-оценщики обычно подписываются на базы данных, которые позволяют им выполнять поиск сопоставимых транзакций. Компании, участвующие в сделках с рекомендациями, обычно отличаются от рассматриваемой компании по своим стадиям развития и размеру, но они должны иметь сопоставимые операционные характеристики и финансовые риски. Сопоставимые операции также отражают экономические условия отраслей, в которых работает соответствующая компания. Таким образом, сравнительный анализ оцениваемой компании основан на эффективности и характеристиках выборки в целом, а не на какой-либо отдельной выбранной операции.

После определения совокупности рекомендуемых транзакций некоторые эксперты по оценке также анализируют подмножества транзакций, которые фокусируются на конкретных группах транзакций, таких как компании аналогичного размера, компании с аналогичной маржой и транзакции, которые произошли совсем недавно.

Следует отметить, что рассчитанные мультипликаторы транзакций обычно основаны на стоимости предприятия приобретенных компаний, что означает, что мы приходим к стоимости предприятия рассматриваемой компании при использовании Руководящего метода транзакций.Стоимость предприятия включает все операционные активы компании, за исключением денежных средств, и включает оборотный капитал, основные средства и нематериальные активы. Поскольку стоимость предприятия указывает на стоимость капитала компании и процентного долга (за исключением денежных средств), необходимо вычесть долг и прибавить денежные средства к рассчитанной стоимости предприятия, чтобы получить стоимость собственного капитала компании.

Ниже представлен пример Методики проведения расчетных операций:

Подводя итог, можно сказать, что «Метод сделок» — это рыночный подход к оценке, основанный на ценовых мультипликаторах, полученных в результате сопоставимых операций.Если у вас есть какие-либо вопросы относительно стоимости вашего бизнеса, методов определения стоимости или беспокойства по поводу вашего финансового положения, свяжитесь со мной по телефону 440-449-6800 или по электронной почте [email protected] .

Рыночный подход к оценке бизнеса

Чтобы прочитать о трех основных подходах к оценке бизнеса, щелкните здесь .

Используя рыночный подход, специалисты по оценке бизнеса основывают стоимость компании на том, как в прошлом оценивались рыночные цены на аналогичные компании, как частные, так и государственные.Рыночный подход — это наиболее прямой подход к определению рыночной стоимости бизнеса. Этот подход основан на принципе замещения, согласно которому осмотрительный инвестор не будет платить за инвестицию больше, чем это стоило бы купить сопоставимую заменяющую инвестицию.

При применении рыночного подхода оценщики стремятся найти сопоставимые предприятия, которые торгуются на открытом рынке, или целые государственные или частные компании, которые были проданы. На основе идентифицированных транзакций рассчитываются соответствующие мультипликаторы ценообразования, такие как соотношение цены и выручки или цены к прибыли, и применяются к выручке или прибыли оцениваемого бизнеса с закрытой структурой.

Транзакционные рыночные данные могут включать миноритарные или контрольные доли участия в публично торгуемых или закрытых компаниях. Существуют основные соображения, которые служат полезными руководящими принципами при выборе сравнительных публично торгуемых компаний или приобретений. Некоторые из наиболее важных соображений включают наличие адекватной финансовой и ценовой информации; направление деятельности компании, местонахождение, качество и глубина управления; размер сравнительной компании; торговая деятельность по акциям; и конкретный пакет акций или долей участия, который является предметом оценочного задания.

Для использования рыночного подхода должно быть достаточное количество сопоставимых компаний для проведения значимых сравнений. Как правило, этот подход к оценке особенно полезен при оценке публичных или частных компаний, достаточно крупных, чтобы рассматривать возможность их выхода на биржу, поскольку данные о сопоставимых публичных предприятиях легко доступны. Этот подход трудно использовать для относительно небольших частных предприятий, поскольку может не хватить сопоставимых компаний с аналогичными основами оценки и в том же секторе, а надежную информацию получить сложно.Любые публичные компании часто оказываются слишком диверсифицированными и слишком большими, чтобы предоставлять значимую рыночную статистику в отношении оцениваемой частной компании.

Рыночный подход с большей вероятностью отражает текущее настроение рынка, то есть коллективное настроение инвесторов в отношении определенного рынка или актива. Поскольку рыночные условия могут резко измениться, оценка бизнеса рыночного подхода может стать неактуальной при изменении настроений инвесторов.

Четыре основных метода рыночного подхода, которые обычно используются при профессиональной оценке бизнеса, — это метод публичной компании, метод слияния и поглощения, метод предварительной продажи доли участия в субъектной компании и метод выплаты дивидендов.

1. Метод для контрольных публичных компаний в рамках рыночного подхода включает определение рыночных мультипликаторов на основе рыночных цен акций контрольных компаний, которые являются публично торгуемыми компаниями, занимающимися теми же или подобными направлениями бизнеса, что и оцениваемая компания.

Этот метод обычно основан на сделках, в которых участвует миноритарная доля публичных компаний. Доля меньшинства представляет собой долю владения, составляющую менее 50% голосующей доли в бизнесе, и характеризуется отсутствием полномочий определять управление и политику бизнеса.Поиск публично торгуемых контрольных пакетов акций, представляющих долю владения более 51% голосующих акций в бизнесе, часто не дает результатов для сопоставимых компаний, вовлеченных в бизнес субъекта.

Типичные шаги по применению Методических рекомендаций для публичных компаний включают определение компаний-ориентированных компаний на основе соответствующей отрасли, размера, финансовых показателей и даты транзакции; выполнение группового анализа сверстников, сравнивающего оцениваемую компанию с аналогами; расчет и анализ ценовых мультипликаторов для компаний-ориентировщиков; корректировка стандартных коэффициентов ценообразования компаний для учета разницы в размере и конкретных операционных характеристиках оцениваемой компании и применение наиболее релевантных скорректированных коэффициентов к выручке или прибыли оцениваемой компании.

Статистический анализ, такой как регрессионный анализ, может использоваться для проверки надежности и точности вычисленных ценовых мультипликаторов. Регрессионный анализ — это усовершенствованный статистический метод, который позволяет оценить стоимость бизнеса путем измерения математической взаимосвязи между ценовыми мультипликаторами и выручкой или прибылью определенных компаний-ориентированных компаний. Эксперты по оценке бизнеса, как правило, полагаются на мультипликаторы ценообразования, которые были выбраны на основе данных о продажах компании-ориентира, что отражает высокую корреляцию между мультипликаторами ценообразования и выручкой или прибылью выбранных компаний-ориентированных компаний, а также низкие отклонения мультипликаторов продаж от их среднего или среднего расчетного значения.

При использовании Руководящего метода публичных компаний для оценки бизнеса частной компании эксперты по оценке бизнеса должны иметь в виду, что в целом финансовые данные публичных компаний легко доступны и подготовлены в соответствии с общепринятыми принципами бухгалтерского учета и требованиями к регистрации в Комиссии по ценным бумагам и биржам. ограниченный доступ к данным для частных компаний, финансовые данные которых часто подготавливаются для налоговых целей; публичные компании значительно крупнее частных; и есть другие фундаментальные различия, которые вызывают искажения между публично торгуемыми и закрытыми предприятиями.В частности, закрытые компании имеют один или несколько из следующих атрибутов риска, которые не присущи их коллегам из публичных компаний: отсутствие глубины управления или зависимость от ключевых лиц, зависимость от одного продукта или линии услуг, зависимость от нескольких клиентов, ограниченное географическое положение. рынок, относительно небольшая доля рынка, ограниченная покупательная способность или зависимость от поставщиков, нестабильная маржа и / или очень нестабильная прибыль, инвестиционная мотивация заключается в получении работы, а инвестиции менее ликвидны, высокий финансовый рычаг и источники заемного финансирования ограничены.

Эти и другие существенные различия между публично торгуемыми и частными компаниями затрудняют использование этого метода для относительно небольших частных предприятий.

2. Метод слияния и поглощения , хотя и похож на метод компании-руководящего принципа в использовании ценовых мультипликаторов, фокусируется на сделках, связанных с продажей целых компаний, а не на продаже миноритарных долей публично торгуемых акций. Целые компании представляют контрольный пакет акций, который представляет собой долю владения, составляющую не менее 50% голосующих акций в бизнесе, и характеризуются правом определять управление и политику бизнеса.Этот метод обычно может применяться с использованием данных как публичных, так и частных компаний. Мультипликаторы, полученные из данных публичных компаний, приводят к контрольной, рыночной стоимости, тогда как мультипликаторы, определенные на основе данных частных компаний, приводят к контрольным нерыночным значениям.

Подобно типичным шагам, применяемым в рамках Методики публичных компаний, типичные шаги в рамках метода слияния и поглощения включают определение прошлых продаж целых компаний на основе соответствующей отрасли, размера, финансовых показателей и даты транзакции; выполнение группового анализа сверстников; расчет и анализ ценовых мультипликаторов; корректировка коэффициентов ценообразования для учета разницы в размере и конкретных операционных характеристиках оцениваемой компании и применение наиболее релевантных скорректированных коэффициентов к выручке или прибыли оцениваемой компании.

Одним из преимуществ использования метода слияния и поглощения для оценки частной компании является тот факт, что рынок закрытых компаний имеет следующие характеристики: (1) ограниченный доступ к данным, где финансовые данные часто подготавливаются для налоговых целей. ; (2) закрытые компании обычно имеют одинаковый размер; и (3) между закрытыми компаниями существует более фундаментальное сходство из-за их общих интересов и из-за того, что они не извлекают выгоду из относительно легкой ликвидности публичного рынка.