Рынок деривативов это: что это простыми словами — Финансовая азбука — Финам.Ру

15.5. Мировой рынок деривативов. Финансы и кредит. Учебное пособие

15.5. Мировой рынок деривативов. Финансы и кредит. Учебное пособиеВикиЧтение

Финансы и кредит. Учебное пособие

Полякова Елена Валерьевна

Содержание

15.5. Мировой рынок деривативов

Деривативы — это производные финансовые инструменты. В их основе лежат другие, более простые финансовые инструменты — акции, облигации, валюта. Наиболее распространенными видами деривативов являются опционы (дающие его обладателю право продать или купить необходимые акции), свопы (соглашения об обмене денежными платежами в течение определенного периода времени), фьючерсы (контракты на будущую поставку, в том числе валюты, по указанной в контракте цене). Признаком производности является то, что цена инструмента определяется на основании цен базисных активов (товаров, валюты, ценных бумаг).

Рынок деривативов тесно связан с валютным рынком, и прежде всего на основе обмена одной валюты на другую или ценных бумаг в одной валюте на другие. Объем рынка деривативов за последние годы (1986–1997 гг.) значительно вырос: по статистике биржевой торговли в 19 раз (с 618,8 млрд долл. до 12,2 трлн долл. в год), количество опционов, торгуемых на биржах, достигло 1,2 млрд контрактов, а с учетом внебиржевых торговых систем — 50 трлн долл. Основная часть этого рынка приходится на валютные фьючерсы и свопы, преимущественно краткосрочные.

Ведущей биржей по производным финансовым инструментам является Чикагская товарная биржа. На нее, а также на Чикагскую торговую палату, Лондонскую международную биржу финансовых фьючерсов приходится почти половина всего биржевого рынка производных финансовых инструментов.

В России торговля срочными контрактами появилась в 1992 г., на Московской товарной бирже (МТБ) была открыта фьючерсная секция и началась регулярная торговля валютными опционами.

Данный текст является ознакомительным фрагментом.

15.6. Мировой кредитный рынок

15.6. Мировой кредитный рынок В отечественной экономической литературе нет однозначного толкования понятия «мировой кредитный рынок». В узком смысле слова «мировой кредитный рынок», или «мировой рынок капитала», — это рынок международных кредитных операций. В силу

14.5. Enron, ICE и клиринг внебиржевых энергетических деривативов

14.5. Enron, ICE и клиринг внебиржевых энергетических деривативов Плох тот ветер, который никому не дует в корму. Банкротство Enron в декабре 2001 года предоставило редкий шанс бывшему строителю электростанций, находившемуся вдали от финансовых центров, Нью-Йорка и Чикаго,

Деревья деривативов

Деревья деривативов

И снова о сжигании денег и опять о французе. Но на этот раз речь не о Серже Гинзбурге, а о герое нашего времени по имени Жером Кервьель. Жег он деньги, правда, в фигуральном смысле – но зато сколько! Не какие-то жалкие 500 франков, а 5 миллиардов – евро!

Но на этот раз речь не о Серже Гинзбурге, а о герое нашего времени по имени Жером Кервьель. Жег он деньги, правда, в фигуральном смысле – но зато сколько! Не какие-то жалкие 500 франков, а 5 миллиардов – евро!

5.1 Выход на мировой финансовый рынок

5.1 Выход на мировой финансовый рынок Рассматриваемое время стало периодом активного и расширяющегося взаимодействия российского бизнеса с мировым финансовым рынком. И если в конце 1990-х — начале 2000-х гг. вектор этого взаимодействия был направлен из России, а само оно

МИРОВОЙ ФИНАНСОВЫЙ КРИЗИС ПРЕВРАЩАЕТСЯ В МИРОВОЙ ЭКОНОМИЧЕСКИЙ

МИРОВОЙ ФИНАНСОВЫЙ КРИЗИС ПРЕВРАЩАЕТСЯ В МИРОВОЙ ЭКОНОМИЧЕСКИЙ До настоящего момента мировой финансовый кризис развивается по наихудшему из всех возможных сценариев. Ни триллионы долларов, добавленной мировыми Центральными банками ликвидности, ни волнаМировой лидер

Мировой лидер

Только Америка имеет моральное право, а также материальную основу, позволяющие занимать место мирового лидера. Судьба Америки неразрывно связана с основанием ценностей свободы в глобальном масштабе.

М. Тэтчер [427]

«Нравится вам это или нет, но в холодной

Судьба Америки неразрывно связана с основанием ценностей свободы в глобальном масштабе.

М. Тэтчер [427]

«Нравится вам это или нет, но в холодной

Новый мировой порядок

Новый мировой порядок Маятник экономической мысли качнулся в сторону А. Смита в конце 1960-х годов. А. Гринспен [698] Начать опять же придется с истории. Некоторую трудность представляет только с чего — существует множество различных отправных точек: например, К. Маркс,

§ 2 Мировой рынок товаров, услуг и валют

§ 2 Мировой рынок товаров, услуг и валют Современная международная торговля: что изменилось на рубеже XX–XXI вв.Во второй половине XX в. на мировом экономическом пространстве развились известные нам тенденции? углубилось международное разделение труда,

Мировой рабочий класс

Мировой рабочий класс

Общее количество работоспособных жителей планеты (людей в возрасте от 20 до 64 лет) вырастет с 3,9 млрд в 2010 г. до почти 5,3 млрд в 2050 г. (по данным усредненного прогноза ООН). Из этих 5,3 млрд почти 70 % станут жить в государствах, которые мы сейчас

до почти 5,3 млрд в 2050 г. (по данным усредненного прогноза ООН). Из этих 5,3 млрд почти 70 % станут жить в государствах, которые мы сейчас

Гринспен предлагает в 1987 году схему деривативов

Гринспен предлагает в 1987 году схему деривативов В октябре 1987 года Гринспен возглавил чрезвычайную спасательную операцию на фондовом рынке после краха 20 октября, вкачивая в экономику огромные суммы ликвидности. Одновременно он включился в закулисные манипуляции на

МИРОВОЙ РЕКОРД

МИРОВОЙ РЕКОРД И, наконец, мы расскажем вам, как один торговец с помощью визуализации установил мировой рекорд, и его имя было опубликовано тиражом в 6,5 миллионов экземпляров в «Книге мировых рекордов Гиннеса».Виктор Ковенс владеет агентством путешествий в Балтиморе,

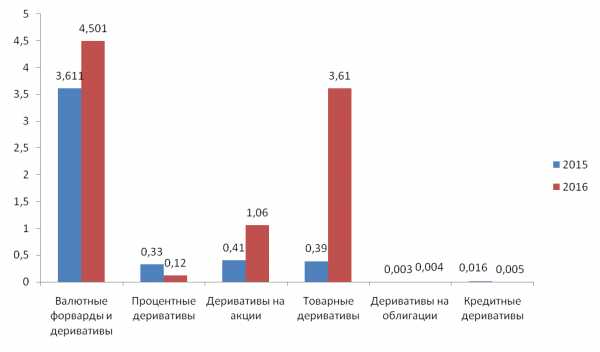

Мировой рынок деривативов | Статья в журнале «Молодой ученый»

Рыночная

экономика – это совокупность различных рынков, одним из которых

является рынок денежных ресурсов или финансовый рынок.

Важным

сегментом финансового рынка является рынок ценных бумаг (фондовый

рынок), отличающийся тем, что финансовые средства на нем привлекаются

с помощью ценных бумаг различных типов и сроков действия, которые

могут свободно обращаться на рынке, трансформируя механизмы

ссудно-заемных операций.

С функциональной точки зрения структура мирового финансового рынка представляет собой совокупность таких рынков, как валютный, рынок акций, кредитный, рынок деривативов, страховых услуг и прямых инвестиций.

Рассмотрим более подробно

мировой рынок деривативов,

или производных финансовых инструментов. С начала 70-х годов XX века

после либерализации мировой финансовой системы и перехода к плавающим

валютным курсам этот рынок стал развиваться особенно быстрыми

темпами. Будучи ранее исключительно биржевым, в настоящее время рынок

деривативов развивается в двух формах – биржевой и внебиржевой.

Причем конкуренция биржевого и внебиржевого секторов послужила

дополнительным стимулом к развитию рынка производных инструментов.

Ведь создание наряду со стандартными биржевыми контрактами рынка

внебиржевых контрактов с индивидуальными условиями существенно

расширило возможности участников рынка и финансовых менеджеров по

страхованию рисков.

Развитие рынка деривативов во многом определяется происходящими изменениями на рынках базисных активов, изменением их относительной роли. Так, двадцатикратный рост объема торгов на фондовом рынке за последние десять лет повлек за собой столь же бурное развитие рынка стандартных контрактов на акции и фондовые индексы.

Сегодня рынок деривативов – это виртуальный рынок, развивающийся по своим законам и все более отдаляющийся от реальной экономики. По мнению Марка Мобиуса – исполнительного президента Templeton Asset Management – в настоящее время стоимость деривативов на мировом рынке превышает объем мирового ВВП минимум в десять раз. Причем этот рынок продолжает расти, на нем совершается огромное количество сделок, и это создает волатильность на фондовых площадках.

Чтобы объяснить такие

соотношения, рассмотрим основы функционирования рынка деривативов. На

денежных рынках деривативом называют финансовый контракт между двумя

или более сторонами, в основе которого лежит будущая стоимость

базисного актива. Однако рыночная стоимость деривативов зависит не

только от стоимости базисного актива. Она производна от эффекта

владения им, то есть выплаты по деривативу основаны на эффективности

базисного актива.

Однако рыночная стоимость деривативов зависит не

только от стоимости базисного актива. Она производна от эффекта

владения им, то есть выплаты по деривативу основаны на эффективности

базисного актива.

Наиболее распространенными видами деривативов являются опционы (дающие обладателю право продать или купить определенный актив или базовый инструмент), свопы (соглашения об обмене финансовыми инструментами на время), фьючерсы (контракты на будущую поставку активов по оговоренной цене) и форварды (в основном, внебиржевые контракты на будущую поставку активов по оговоренной цене), а также их комбинации, реализующие синергетический эффект.

Первоначально деривативы

были связаны с товарно-сырьевой продукцией, которая является их

базисным активом и в наши дни. Однако, помимо этого, базисным активом

могут быть практически любые финансовые индикаторы или финансовые

инструменты. Так, существуют деривативы, основанные на долговых

инструментах, процентных ставках, фондовых индексах, инструментах

денежного рынка, валютах и даже на других деривативных контрактах. Встречаются и более экзотические базисные активы. Например, на

западных рынках базисным активом является погода: Чикагская товарная

биржа (Chicago Mercantile Exchange – CME) торгует погодными

фьючерсами с 1999 года, а на Лондонской бирже (London Stock Exchange

– LSE) с 2001 года продаются фьючерсы на среднесуточную

температуру в районах международных аэропортов Лондона, Берлина и

Парижа. Причем месячный контракт на изменение температуры на один

градус в районе Хитроу оценивается в три тысячи фунтов стерлингов.

Встречаются и более экзотические базисные активы. Например, на

западных рынках базисным активом является погода: Чикагская товарная

биржа (Chicago Mercantile Exchange – CME) торгует погодными

фьючерсами с 1999 года, а на Лондонской бирже (London Stock Exchange

– LSE) с 2001 года продаются фьючерсы на среднесуточную

температуру в районах международных аэропортов Лондона, Берлина и

Парижа. Причем месячный контракт на изменение температуры на один

градус в районе Хитроу оценивается в три тысячи фунтов стерлингов.

Очевидно, что у рынка погодных деривативов огромный потенциал роста. Ведь такие контракты нужны компаниям, работающим в сфере энергетики, пищевой промышленности или сельского хозяйства, занимающимся туристическим бизнесом или производством и продажей прохладительных напитков.

Важно

отметить, что срочные биржи, на которых обращаются производные

инструменты, являются центрами ценообразования по многим активам, а

также механизмом, позволяющим перераспределять разнообразные

финансовые риски между участниками этого рынка. Причем для игроков

торговля деривативами – это удобный способ как получения

спекулятивной прибыли, так и хеджирования различных видов рисков.

Поэтому деривативы так популярны в развитых странах, где объемы

срочного рынка значительно превышают обороты спот-рынка [4].

Причем для игроков

торговля деривативами – это удобный способ как получения

спекулятивной прибыли, так и хеджирования различных видов рисков.

Поэтому деривативы так популярны в развитых странах, где объемы

срочного рынка значительно превышают обороты спот-рынка [4].

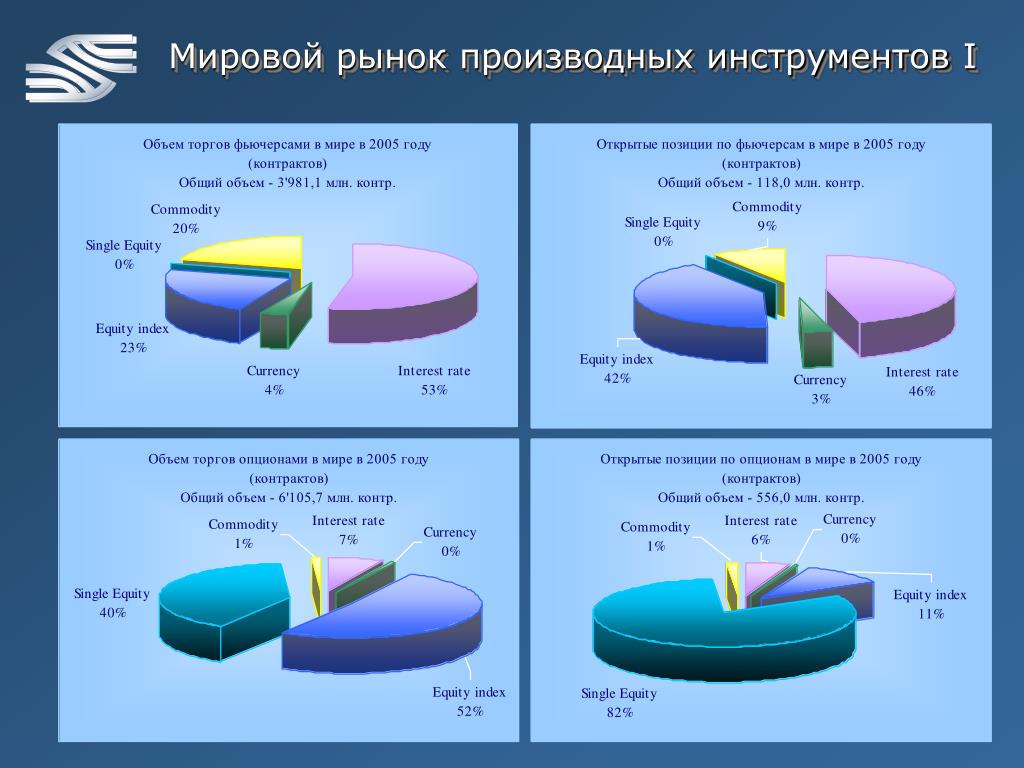

Сегодня по данным Futures Industry Association (FIA) – одной из крупнейших в мире профессиональных ассоциаций деривативных бирж, только в Соединенных Штатах Америки объем рынка деривативов составляет около 600 трлн. долларов, при этом мировой ВВП не превышает 70 трлн. долларов. В 2010 году число сделок с деривативами выросло более чем на четверть, причем впервые азиатские торги обошли американские (таблица 1). Так, в мире за год было обработано 22,3 млрд. контрактов, среди них 8,86 млрд. сделок пришлось на страны АТР и 7,17 млрд. контрактов на Северную Америку. Это самый быстрый рост с 2007 года.

Таблица 1.Региональная структура биржевого рынка деривативов, количество сделок

|

Регион |

2009 |

2010 |

Прирост |

|

Азия |

6 206 896 074 |

8 865 036 759 |

42,8% |

|

Северная Америка |

6 353 460 256 |

7 169 690 209 |

12,8% |

|

Европа |

3 838 022 268 |

4 418 537 986 |

15,1% |

|

Латинская Америка |

1 020 820 724 |

1 526 946 057 |

49,6% |

|

Другие* |

325 404 696 |

315 036 438 |

-3,2% |

|

Итого |

17 744 604 018 |

22 295 247 449 |

25,6% |

- Примечание: * Включают в себя биржевые торги в Дубае, Израиле, ЮАР и Турции.

- Примечание: * Включают в себя биржевые торги в Дубае, Израиле, ЮАР и Турции.

Источник: Составлено по отчетам The Futures Industry Association, Report on trading volume in the global listed derivatives markets, 2011.

Фьючерсы и опционы обогнали по этому показателю торговлю акциями и большинство других классов активов. Этот биржевой сектор вернулся к росту после глобального финансового кризиса, который затормозил его развития на два года. Причем крупнейшей в мире биржей по числу совершаемых сделок на рынке производных инструментов стала Корейская биржа, обработавшая за год 3,8 млрд. контрактов, во многом благодаря разветвленной структуре в Азиатско-Тихоокеанском регионе (АТР). Основная доля пришлась на опционы на индекс Kopsi 200 [7].

Важно отметить, что в

настоящее время порядка 85% мировой торговли деривативами приходится

на внебиржевой рынок и лишь 15% на биржевой [8]. Причем 70-80%

внебиржевого рынка приходится на срочные контракты на процентные

инструменты, среди которых более 75% – процентные свопы. На

биржевом рынке порядка 90% торговли приходится на процентные

деривативы. Интересно, что в последние годы на биржевом рынке

фьючерсных контрактов заключалось в 1,5-2 раза меньше, чем опционных,

однако сегодня их доли сравнялись (таблица 2).

На

биржевом рынке порядка 90% торговли приходится на процентные

деривативы. Интересно, что в последние годы на биржевом рынке

фьючерсных контрактов заключалось в 1,5-2 раза меньше, чем опционных,

однако сегодня их доли сравнялись (таблица 2).

Таблица 2. Мировой рынок биржевых деривативов, количество сделок на 78 биржах

|

Инструмент |

2009 |

2010 |

Прирост |

|

Фьючерсы |

8 188 016 317 |

11 182 528 178 |

36,6% |

|

Опционы |

9 556 587 701 |

11 112 719 271 |

16,3% |

|

Итого |

17 744 604 018 |

22 295 247 449 |

25,6% |

Источник: Составлено по отчетам The Futures Industry Association, Report on trading volume in the global listed derivatives markets, 2011.

Отметим, что с организационной точки зрения биржи чаще всего состоят из нескольких специализированных секторов: товарного, валютного, фондового. Поэтому в официальном названии бирж не всегда точно отражается полный набор обращающихся на них инструментов. Кроме того, в настоящее время на многих товарных биржах осуществляется торговля срочными контрактами (таблица 3), в том числе и контрактами на ценные бумаги, то есть происходит определенное сближение товарных и фондовых бирж.

Таблица 3. Количество деривативных контрактов на крупнейших мировых биржах

|

Место в рейтинге |

Биржа |

2009 |

2010 |

Прирост |

|

1 |

Korea Exchange |

3 102 891 777 |

3 748 861 401 |

20,8% |

|

2 |

CME Group (CBOT + Nymex) |

2 589 555 745 |

3 080 492 118 |

19,0% |

|

3 |

Eurex (includes ISE) |

2 647 406 849 |

2 642 092 726 |

-0,2% |

|

4 |

NYSE

Euronext (includes U. |

1 729 965 293 |

2 154 742 282 |

24,6% |

|

5 |

National Stock Exchange of India |

918 507 122 |

1 615 788 910 |

75,9% |

S. and EU markets)

S. and EU markets)Источник: Составлено по отчетам The Futures Industry Association, Report on trading volume in the global listed derivatives markets, 2011.

Стоит остановиться еще на

одном важном моменте: вследствие возросшей конкуренции происходит

мировая консолидация бирж, в том числе и деривативных. Можно сказать,

что в мире начался новый этап эволюции фондовых бирж в сторону их

укрупнения, и это, несомненно, облегчит работу международных

инвесторов. Так, по данным агентсва Bloomberg с января 2000 года по

декабрь 2010 года по всему миру прошли сделки по слияниям и

поглощениям бирж на сумму не менее 98,5 млрд. долларов.

Так, по данным агентсва Bloomberg с января 2000 года по

декабрь 2010 года по всему миру прошли сделки по слияниям и

поглощениям бирж на сумму не менее 98,5 млрд. долларов.

В начале 2011 года соглашение о слиянии заключили франкфуртская биржа Deutsche Boerse AG и крупнейший трансатлантический оператор NYSE Euronext, и если такое слияние состоится (сроки были перенесены на 13 декабря, так как сделка угрожает конкуренции), то объединенная компания станет одним из самых крупных операторов фондовых бирж с рыночной капитализацией около 24,8 млрд. долларов [6].

В мировой экономике срочный

рынок выполняет важные функции. Во-первых, он позволяет

предпринимателям согласовывать свои планы на будущее, планировать

производственный процесс. Ведь заключение срочного контракта

гарантирует сбыт или покупку товаров в будущем. Во-вторых, дает

возможность страховать ценовые риски, потому что в контракте

прописывается цена будущих взаиморасчетов, и это позволяет

контрагентам не зависеть от конъюнктуры рынка, которая сложится к

моменту истечения срока контракта. В-третьих, помогает прогнозировать

тенденции развития конъюнктуры рынка, так как цены, формирующиеся на

срочном рынке, с определенной вероятностью отражают ожидания

участников рынка относительно направления будущего движения

экономики. Поэтому представление о будущей хозяйственной конъюнктуре

можно составить уже сегодня.

В-третьих, помогает прогнозировать

тенденции развития конъюнктуры рынка, так как цены, формирующиеся на

срочном рынке, с определенной вероятностью отражают ожидания

участников рынка относительно направления будущего движения

экономики. Поэтому представление о будущей хозяйственной конъюнктуре

можно составить уже сегодня.

Характерный признак срочного рынка – высокая доходность, которая может достигать нескольких тысяч процентов в год. Но огромными могут быть и потери. Так, в феврале 1995 года был объявлен банкротом английский инвестиционный Barings Bank с 233-летней историей, потому что трейдер сингапурского отделения банка за очень короткое время потерял на фьючерсных и опционных контрактах на индекс Nikkei 225 около 1,3 млрд. долларов. А в 2006 году на фьючерсных контрактах на природный газ американский хеджевый фонд Amaranth Advisors потерял более 6,2 млрд. долларов [1, с. 186].

Следует остановиться и на

истории с инвестиционным фондом Long-Term

Capital

Management

(LTCM), основанным в 1993 году и осуществлявшим операции с

процентными свопами, играя на изменении доходностей активов между

различными рынками. Интересно, что в состав его управляющих входили

Роберт Мертон и Майрон Шоулз, которые в 1997 году стали лауреатами

Нобелевской премии по экономике за исследования по технике

страхования финансовых рисков, а также трейдер с выдающейся

репутацией Джон Меривейзер. Фонд, собственный капитал которого

составлял около 5 млрд. долларов, заключил срочные контракты более

чем на 1,25 трлн. долларов. В 1995-1996 годах доходность по операциям

фонда превосходила 40%, однако всего за несколько месяцев 1998 года

LTCM потерял более 4 млрд. долларов, и был обвинен в создании

серьезной угрозы для безопасности мировой финансовой системы [6].

Интересно, что в состав его управляющих входили

Роберт Мертон и Майрон Шоулз, которые в 1997 году стали лауреатами

Нобелевской премии по экономике за исследования по технике

страхования финансовых рисков, а также трейдер с выдающейся

репутацией Джон Меривейзер. Фонд, собственный капитал которого

составлял около 5 млрд. долларов, заключил срочные контракты более

чем на 1,25 трлн. долларов. В 1995-1996 годах доходность по операциям

фонда превосходила 40%, однако всего за несколько месяцев 1998 года

LTCM потерял более 4 млрд. долларов, и был обвинен в создании

серьезной угрозы для безопасности мировой финансовой системы [6].

Необходимо подчеркнуть, что

широкое внедрение деривативов радикально преобразило финансовый

рынок: к наличным деньгам и кредитным обязательствам, составлявшим

ранее двухуровневую модель рыночной экономики, добавился третий

уровень, который по отношению ко второму уровню – кредитному –

стал играть ту же роль, которую сами кредиты играли по отношению к

наличным и безналичным долларам. Это трансформировало всю финансовую

систему: теперь долги, фактически, получили статус наличности

межбанковских расчетов, причем самой надежной межбанковской валютой

стали долги правительства США, обеспеченные безграничным ресурсом

печатного станка. Именно поэтому в разгар финансового-экономического

кризиса многие экономисты увидели в деривативах чуть ли не одну из

его главных причин или, по крайней мере, фактор, способствующий его

усугублению. В 2007-2008 годах деривативы стали главным

мультипликатором мирового финансового кризиса, разрушительное

воздействие которого сравнивают с Великой американской депрессией

1930-х годов.

Это трансформировало всю финансовую

систему: теперь долги, фактически, получили статус наличности

межбанковских расчетов, причем самой надежной межбанковской валютой

стали долги правительства США, обеспеченные безграничным ресурсом

печатного станка. Именно поэтому в разгар финансового-экономического

кризиса многие экономисты увидели в деривативах чуть ли не одну из

его главных причин или, по крайней мере, фактор, способствующий его

усугублению. В 2007-2008 годах деривативы стали главным

мультипликатором мирового финансового кризиса, разрушительное

воздействие которого сравнивают с Великой американской депрессией

1930-х годов.

Сегодня

никто не сомневается, что производные финансовые инструменты, ставшие

ключевым механизмом теневой банковской системы в последние годы,

должны быть строго регламентированы. На данный момент власти

ограничиваются заявлениями о необходимости прозрачных реформ, которые

могли бы обеспечить, чтобы такие продукты торговались только на

биржах. Однако, этого не достаточно. Проблема заключается не столько

в отсутствии транспарентности на рынке деривативов, сколько в их

сложности и недостаточном контроле за покупателями и продавцами.

Однако, этого не достаточно. Проблема заключается не столько

в отсутствии транспарентности на рынке деривативов, сколько в их

сложности и недостаточном контроле за покупателями и продавцами.

В июне 2011 года Министр финансов США Тимоти Гайтер в очередной раз указал на необходимость установления общих минимальных маржинальных требований для торговли деривативами. Он подчеркнул, что ценрализованный клиринг сделок с деривативами не будет эффективным без достижения международного консенсуса. Иначе, торговля высокорискованными активами сосредоточится в тех регионах мира, где ее регулирование окажется наиболее слабым, что приведет к новому кризису. Кроме того, чтобы сделать мировой рынок свопов, объем которого на сегодняшний день составляет свыше 500 трлн. долларов [5], более прозрачным, необходимо проводить основную часть сделок при посредничестве клиринговых центров и бирж.

Безусловно,

без международного регулирования и жесткого ограничения эмиссии

финансовых производных невозможно уменьшить разросшийся до

неимоверных размеров объем рынка деривативов. Прямой запрет едва ли

будет эффективен, а значит, как уже указывалось выше, нужно выводить

этот рынок на биржу, запретив межбанковские сделки по любым

деривативам. Биржа не только наиболее подконтрольный властям

финансовый институт, но она еще позволит решить проблему конфликта

интересов, когда один и тот же институт в одном лице выступает

эмитентом, маркетмейкером и брокером.

Прямой запрет едва ли

будет эффективен, а значит, как уже указывалось выше, нужно выводить

этот рынок на биржу, запретив межбанковские сделки по любым

деривативам. Биржа не только наиболее подконтрольный властям

финансовый институт, но она еще позволит решить проблему конфликта

интересов, когда один и тот же институт в одном лице выступает

эмитентом, маркетмейкером и брокером.

Необходимо исключить все деривативные сделки между банками и клиентами, они должны осуществляться только с участием третьей независимой стороны, гарантирующей исполнение стандартизированных обязательств всеми участниками сделки.

Кроме

этого, современный кризис выявил необходимость более жесткого

антимонопольного регулирования в финансовой сфере. Сегодня многие

экономисты задаются вопросом, почему значительная доля мировых

финансовых потоков накануне финансового кризиса оказалась под

управлением мегаструктур? Так, после крушения банка Lehman Brothers

только по CDS осталось долгов на 400 млрд. долларов. Осознание

финансовыми гигантами своей безнаказанности и нерушимости (too big to

fail) толкает их на полное игнорирование всех принципов

риск-менеджмента и на поиски новых высокоспекулятивных инструментов,

которые не только не снижают финансовые риски, но и значительно их

усиливают. Как уточнил сенатор от Демократической партии –

представитель верхней палаты Конгресса США по банкам Джек Рид:

«Проблема не в том, что банки стали слишком большими для того,

чтобы рухнуть, а в том, что они стали слишком большими для того,

чтобы ими управлять» [3, с. 17].

долларов. Осознание

финансовыми гигантами своей безнаказанности и нерушимости (too big to

fail) толкает их на полное игнорирование всех принципов

риск-менеджмента и на поиски новых высокоспекулятивных инструментов,

которые не только не снижают финансовые риски, но и значительно их

усиливают. Как уточнил сенатор от Демократической партии –

представитель верхней палаты Конгресса США по банкам Джек Рид:

«Проблема не в том, что банки стали слишком большими для того,

чтобы рухнуть, а в том, что они стали слишком большими для того,

чтобы ими управлять» [3, с. 17].

Анализируя

проблемы мировой финансовой системы, порожденные неограниченной

либерализацией, можно сделать вывод, что для изменения ситуации

достаточно осознать опасность бесконтрольности глобальных финансовых

институтов и начать их жестко регулировать, но это не так. Ведь

первой и главной причиной кризиса является не их бесконтрольность. В

своей основе нынешний кризис является одновременно как кризисом

промышленного перепроизводства, так и кризисом дефицита частных

сбережений. Это подтверждает и динамика нормы сбережений американских

домохозяйств, которая показывает, что с начала 80-х годов прошлого

века до середины 2000-х годов она упала примерно с 10% до нуля [2, с.

23] .

Это подтверждает и динамика нормы сбережений американских

домохозяйств, которая показывает, что с начала 80-х годов прошлого

века до середины 2000-х годов она упала примерно с 10% до нуля [2, с.

23] .

Важно подчеркнуть, что

нынешний кризис – это оттягиваемый до последнего, благодаря

практически бесконтрольному кредитному стимулированию

потребительского бума, глобальный кризис перепроизводства. Сегодня

Федеральная резервная система США продолжает политику неограниченного

эмиссионного стимулирования экономики, которая усиливает

волатильность рынков, поэтому для окончательной стабилизации мировой

финансовой системы необходимо серьезно рассмотреть вопрос о

заключении глобального аналога Маастрихтских соглашений, в результате

которых когда-то появился Евросоюз. Это должно поставить под

международный контроль деятельность всех эмиссионных банков значимых

экономик и послужить основой для введения независимой международной

резервной валюты.

Литература:

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. М.: Научно-техническое общество имени академика С.И.Вавилова, 2009. – 418 с.

Голубовский Д. Уроки кризиса. // Д-штрих, 2009, № 7.

Кокшаров А. Обама занес топор. // Эксперт, 2010, №4.

Привалова М. Развитый рынок деривативов в России — прекрасное далеко? // [Электронный ресурс]. Режим доступа: www.finam.ru.

[Электронный ресурс]. Режим доступа: htth://www.bis.org.

[Электронный ресурс]. Режим доступа: htth://: www. bloomberg.com.

[Электронный ресурс]. Режим доступа: htth://: www.eiu.com.

[Электронный ресурс]. Режим доступа: htth://: www.fia.com.

Основные термины (генерируются автоматически): рынок, базисный актив, контракт, биржа, CME, LTCM, NYSE, доллар, инструмент, мировая финансовая система, млрд, срочный рынок.

Типы, соображения, плюсы и минусы

Что такое производная?

Термин производный относится к типу финансового контракта, стоимость которого зависит от базового актива, группы активов или эталона. Производный инструмент устанавливается между двумя или более сторонами, которые могут торговать на бирже или внебиржевом рынке (OTC).

Эти контракты могут использоваться для торговли любым количеством активов и несут свои риски. Цены на деривативы зависят от колебаний базового актива. Эти финансовые ценные бумаги обычно используются для доступа к определенным рынкам и могут продаваться для хеджирования рисков. Производные могут использоваться либо для снижения риска (хеджирование), либо для принятия на себя риска с ожиданием соразмерного вознаграждения (спекуляция). Производные могут переместить риск (и сопутствующие вознаграждения) от людей, не склонных к риску, к тем, кто ищет риск.

Ключевые выводы

- Производные инструменты – это финансовые контракты, заключенные между двумя или более сторонами, стоимость которых определяется базовым активом, группой активов или эталоном.

- Производным инструментом можно торговать на бирже или внебиржевом рынке.

- Цены на производные финансовые инструменты зависят от колебаний базового актива.

- Производные инструменты обычно являются инструментами с использованием заемных средств, что увеличивает их потенциальные риски и выгоды.

- Обычные производные инструменты включают фьючерсные контракты, форварды, опционы и свопы.

Производный инструмент: мой любимый финансовый термин

Понимание производных инструментов

Производный инструмент — это сложный тип финансового обеспечения, устанавливаемого между двумя или более сторонами. Трейдеры используют деривативы для доступа к определенным рынкам и торговли различными активами. Как правило, деривативы считаются формой продвинутого инвестирования. Наиболее распространенными базовыми активами для деривативов являются акции, облигации, товары, валюта, процентные ставки и рыночные индексы. Стоимость контракта зависит от изменения цены базового актива.

Производные можно использовать для хеджирования позиции, спекуляций на направленном движении базового актива или предоставления кредитного плеча вложениям. Эти активы обычно торгуются на биржах или OTC и покупаются через брокерские конторы. Чикагская товарная биржа (CME) — одна из крупнейших в мире бирж деривативов.

Важно помнить, что когда компании хеджируют, они не спекулируют на цене товара. Вместо этого хеджирование — это просто способ для каждой стороны управлять рисками. Каждая сторона имеет свою прибыль или маржу, встроенную в цену, и хеджирование помогает защитить эту прибыль от уничтожения рыночными движениями цены товара.

Внебиржевые деривативы, как правило, имеют большую вероятность риска контрагента, что представляет собой опасность дефолта одной из сторон, участвующих в сделке. Эти контракты торгуются между двумя частными сторонами и не регулируются. Чтобы хеджировать этот риск, инвестор может приобрести валютный производный инструмент, чтобы зафиксировать определенный обменный курс. Производные инструменты, которые можно использовать для хеджирования такого рода рисков, включают валютные фьючерсы и валютные свопы.

Производные инструменты, которые можно использовать для хеджирования такого рода рисков, включают валютные фьючерсы и валютные свопы.

Торгуемые на бирже деривативы стандартизированы и более строго регулируются, чем внебиржевые.

Особые указания

Первоначально деривативы использовались для обеспечения сбалансированного обменного курса товаров, торгуемых на международном рынке. Международные трейдеры нуждались в системе для учета различной стоимости национальных валют.

Предположим, у европейского инвестора есть инвестиционные счета, деноминированные в евро (EUR). Допустим, они покупают акции американской компании через американскую биржу, используя доллары США (USD). Это означает, что они теперь подвержены риску обменного курса, удерживая эти акции. Риск обменного курса – это угроза роста стоимости евро по отношению к доллару США. Если это произойдет, любая прибыль, полученная инвестором при продаже акций, станет менее ценной при конвертации в евро.

Спекулянт, который ожидает повышения курса евро по отношению к доллару, может получить прибыль, используя производный инструмент, стоимость которого растет вместе с евро. При использовании деривативов для спекуляций на движении цены базового актива инвестору не нужно иметь холдинг или портфель в отношении базового актива.

Многие производные инструменты используют кредитное плечо, что означает, что требуется небольшой капитал, чтобы иметь долю в большой сумме стоимости базового актива.

Типы производных финансовых инструментов

Деривативы сегодня основаны на широком спектре транзакций и имеют гораздо больше применений. Существуют даже производные, основанные на данных о погоде, таких как количество осадков или количество солнечных дней в регионе.

Существует множество различных типов деривативов, которые можно использовать для управления рисками, спекуляций и увеличения позиции. Рынок деривативов продолжает расти, предлагая продукты, отвечающие практически любым потребностям и допустимым рискам.

Существует два класса производных продуктов: «замок» и «опцион». Продукты блокировки (например, фьючерсы, форварды или свопы) связывают соответствующие стороны с самого начала согласованными условиями в течение всего срока действия контракта. С другой стороны, опционные продукты (например, опционы на акции) предлагают держателю право, но не обязательство, купить или продать базовый актив или ценную бумагу по определенной цене в день истечения срока действия опциона или до него. Наиболее распространенными типами деривативов являются фьючерсы, форварды, свопы и опционы.

Фьючерсы

Фьючерсный контракт или просто фьючерс — это соглашение между двумя сторонами о покупке и поставке актива по согласованной цене в будущем. Фьючерсы — это стандартизированные контракты, которые торгуются на бирже. Трейдеры используют фьючерсные контракты, чтобы хеджировать свои риски или спекулировать на цене базового актива. Участвующие стороны обязаны выполнить обязательство по покупке или продаже базового актива.

Например, предположим, что 6 ноября 2021 года компания А покупает фьючерсный контракт на нефть по цене 62,22 доллара за баррель, срок действия которого истекает 19 декабря., 2021. Компания делает это, потому что ей нужна нефть в декабре, и она обеспокоена тем, что цена вырастет до того, как компании нужно будет покупать. Покупка фьючерсного контракта на нефть хеджирует риск компании, поскольку продавец обязан поставить нефть компании А по цене 62,22 доллара за баррель по истечении срока действия контракта. Предположим, что цены на нефть вырастут до 80 долларов за баррель к 19 декабря 2021 года. Компания А может принять поставку нефти от продавца фьючерсного контракта, но если ей больше не нужна нефть, она также может продать контракт до истечения срока действия и сохранить прибыль.

В этом примере и покупатель фьючерса, и продавец хеджируют свои риски. Компания А нуждалась в нефти в будущем и хотела компенсировать риск того, что цена может вырасти в декабре, с помощью длинной позиции по фьючерсному контракту на нефть. Продавцом может быть нефтяная компания, обеспокоенная падением цен на нефть, которая хочет устранить этот риск, продавая фьючерсные контракты или открывая короткие позиции по фьючерсным контрактам с фиксированной ценой, которую она получит в декабре.

Продавцом может быть нефтяная компания, обеспокоенная падением цен на нефть, которая хочет устранить этот риск, продавая фьючерсные контракты или открывая короткие позиции по фьючерсным контрактам с фиксированной ценой, которую она получит в декабре.

Также возможно, что одна или обе стороны являются спекулянтами с противоположным мнением о направлении декабрьской нефти. В этом случае можно получить выгоду от контракта, а можно и нет. Возьмем, к примеру, фьючерсный контракт на нефть West Texas Intermediate (WTI), который торгуется на CME и представляет собой 1000 баррелей нефти. Если бы цена на нефть выросла с 62,22 до 80 долларов за баррель, трейдер с длинной позицией — покупатель — по фьючерсному контракту получил бы прибыль в размере 17 780 долларов [(80 долларов — 62,22 доллара) x 1000 = 17 780 долларов]. Трейдер с короткой позицией — продавец — в контракте получит убыток в размере 17 780 долларов.

Расчеты фьючерсами наличными

Не все фьючерсные контракты рассчитываются по истечении срока действия путем поставки базового актива. Если обе стороны фьючерсного контракта являются спекулянтами или трейдерами, маловероятно, что кто-то из них захочет договориться о поставке большого количества баррелей сырой нефти. Спекулянты могут прекратить свои обязательства по покупке или поставке базового товара, закрыв (раскрутив) свой контракт до истечения срока действия с помощью компенсационного контракта.

Если обе стороны фьючерсного контракта являются спекулянтами или трейдерами, маловероятно, что кто-то из них захочет договориться о поставке большого количества баррелей сырой нефти. Спекулянты могут прекратить свои обязательства по покупке или поставке базового товара, закрыв (раскрутив) свой контракт до истечения срока действия с помощью компенсационного контракта.

Многие деривативы на самом деле рассчитываются наличными, а это означает, что прибыль или убыток в сделке — это просто бухгалтерский денежный поток на брокерский счет трейдера. Фьючерсные контракты с расчетами наличными включают многие фьючерсы на процентные ставки, фьючерсы на фондовые индексы и более необычные инструменты, такие как фьючерсы на волатильность или погодные фьючерсы.

Форварды

Форвардные контракты, или форварды, аналогичны фьючерсам, но ими не торгуют на бирже. Эти контракты торгуются только на внебиржевом рынке. При создании форвардного контракта покупатель и продавец могут настроить условия, размер и процесс расчетов. Как внебиржевые продукты, форвардные контракты несут большую степень контрагентского риска для обеих сторон.

Как внебиржевые продукты, форвардные контракты несут большую степень контрагентского риска для обеих сторон.

Риск контрагента — это тип кредитного риска, заключающийся в том, что стороны могут быть не в состоянии выполнить обязательства, изложенные в договоре. Если одна из сторон становится неплатежеспособной, другая сторона может не иметь права регресса и может потерять ценность своей позиции.

После создания стороны форвардного контракта могут компенсировать свои позиции с другими контрагентами, что может увеличить потенциал контрагентских рисков по мере того, как все больше трейдеров будут участвовать в одном и том же контракте.

Обмен

Свопы — еще один распространенный тип деривативов, часто используемый для обмена одного вида денежного потока на другой. Например, трейдер может использовать процентный своп, чтобы переключиться с кредита с плавающей процентной ставкой на кредит с фиксированной процентной ставкой или наоборот.

Представьте, что компания XYZ занимает 1 000 000 долларов и выплачивает по кредиту переменную процентную ставку, которая в настоящее время составляет 6%. XYZ может быть обеспокоен ростом процентных ставок, которые увеличат стоимость этого кредита, или столкнуться с кредитором, который не хочет предоставлять больше кредита, в то время как компания имеет этот риск переменной ставки.

XYZ может быть обеспокоен ростом процентных ставок, которые увеличат стоимость этого кредита, или столкнуться с кредитором, который не хочет предоставлять больше кредита, в то время как компания имеет этот риск переменной ставки.

Предположим, что XYZ создает своп с компанией QRS, которая готова обменять платежи, причитающиеся по кредиту с переменной процентной ставкой, на платежи, причитающиеся по кредиту с фиксированной процентной ставкой в размере 7%. Это означает, что XYZ выплатит QRS 7% от основной суммы в размере 1 000 000 долларов, а QRS выплатит XYZ 6% от той же основной суммы. В начале свопа XYZ просто заплатит QRS разницу в 1 процентный пункт между двумя ставками свопа.

Если процентные ставки упадут так, что переменная ставка по первоначальному кредиту теперь составит 5%, компания XYZ должна будет выплатить компании QRS разницу в 2 процентных пункта по кредиту. Если процентные ставки вырастут до 8%, то QRS придется выплатить XYZ разницу в 1 процентный пункт между двумя ставками свопа. Независимо от того, как изменятся процентные ставки, своп достиг первоначальной цели XYZ по превращению кредита с плавающей процентной ставкой в кредит с фиксированной процентной ставкой.

Независимо от того, как изменятся процентные ставки, своп достиг первоначальной цели XYZ по превращению кредита с плавающей процентной ставкой в кредит с фиксированной процентной ставкой.

Свопы также могут быть созданы для обмена валютным риском или риском дефолта по кредиту или денежным потокам от другой коммерческой деятельности. Свопы, связанные с денежными потоками и потенциальными дефолтами по ипотечным облигациям, являются чрезвычайно популярным видом дериватива. На самом деле, они были слишком популярны в прошлом. Именно контрагентский риск подобных свопов в конечном итоге привел к кредитному кризису 2008 года.

Опции

Опционный контракт похож на фьючерсный контракт тем, что это соглашение между двумя сторонами о покупке или продаже актива в заранее определенную дату в будущем по определенной цене. Ключевое различие между опционами и фьючерсами заключается в том, что покупатель опциона не обязан выполнять свое соглашение о покупке или продаже. Это только возможность, а не обязательство, как фьючерсы. Как и в случае с фьючерсами, опционы могут использоваться для хеджирования или спекуляций на цене базового актива.

Как и в случае с фьючерсами, опционы могут использоваться для хеджирования или спекуляций на цене базового актива.

Что касается сроков вашего права на покупку или продажу, то это зависит от «стиля» опциона. Американский опцион позволяет держателям реализовать права опциона в любое время до и включая день истечения срока действия. Европейский опцион может быть исполнен только в день экспирации. У большинства акций и биржевых фондов есть опционы в американском стиле, а у индексов акций, включая S&P 500, — опционы в европейском стиле.

Представьте, что инвестор владеет 100 акциями по цене 50 долларов за акцию. Они считают, что стоимость акций в будущем будет расти. Однако этот инвестор обеспокоен потенциальными рисками и решает застраховать свою позицию с помощью опциона. Инвестор может купить опцион пут, который дает ему право продать 100 акций базового актива по цене 50 долларов за акцию (так называемая цена исполнения) до определенного дня в будущем, известного как дата истечения срока действия.

Предположим, что к моменту истечения срока действия акции падают в цене до 40 долларов за акцию, и покупатель пут-опциона решает реализовать свой опцион и продать акции по первоначальной цене исполнения 50 долларов за акцию. Если покупка опциона пут стоила инвестору 200 долларов, то он потерял только стоимость опциона, потому что цена исполнения была равна цене акции, когда они первоначально купили опцион пут. Подобная стратегия называется защитным путом, потому что она хеджирует риск падения акций.

В качестве альтернативы предположим, что инвестор не владеет акциями, которые в настоящее время стоят 50 долларов за акцию. Они считают, что его стоимость вырастет в течение следующего месяца. Этот инвестор может купить опцион колл, который дает ему право купить акцию за 50 долларов до или после истечения срока действия. Предположим, что этот колл-опцион стоил 200 долларов, а акции выросли до 60 долларов до истечения срока действия. Покупатель теперь может воспользоваться своим опционом и купить акцию стоимостью 60 долларов за акцию по цене исполнения 50 долларов за первоначальную прибыль в размере 10 долларов за акцию. Опцион колл представляет собой 100 акций, поэтому реальная прибыль составляет 1000 долларов за вычетом стоимости опциона — премии — и любых брокерских комиссий.

Опцион колл представляет собой 100 акций, поэтому реальная прибыль составляет 1000 долларов за вычетом стоимости опциона — премии — и любых брокерских комиссий.

В обоих примерах продавцы обязаны выполнять свою часть договора, если покупатели решат исполнить договор . Однако, если цена акции выше цены исполнения по истечении срока действия, пут будет бесполезен, и продавец (продавец опциона) получает право удерживать премию по истечении срока действия опциона. Если цена акции ниже страйк-цены на момент экспирации, колл будет бесполезен, и продавец колла удержит премию.

Мелисса Линг {Авторское право} Investopedia, 2019.Преимущества и недостатки производных инструментов

Преимущества

Как показывают приведенные выше примеры, деривативы могут быть полезным инструментом как для бизнеса, так и для инвесторов. Они позволяют сделать следующее:

- Фиксация цен

- Защита от неблагоприятных изменений ставок

- Снижение рисков

Эти плюсы часто могут быть получены за ограниченную стоимость.

Производные также часто можно приобрести с маржей, что означает, что трейдеры используют заемные средства для их покупки. Это делает их еще менее дорогими.

Недостатки

Производные трудно оценить, потому что они основаны на цене другого актива. Риски для внебиржевых деривативов включают риски контрагента, которые трудно предсказать или оценить. Большинство производных также чувствительны к следующему:

- Изменения времени до экспирации

- Стоимость владения базовым активом

- Процентные ставки

Эти переменные затрудняют точное сопоставление стоимости производного инструмента с базовым активом.

Поскольку дериватив не имеет внутренней стоимости (его стоимость зависит только от базового актива), он уязвим для рыночных настроений и рыночного риска. Факторы спроса и предложения могут вызывать рост и падение цены дериватива и его ликвидности независимо от того, что происходит с ценой базового актива.

Наконец, деривативы обычно являются инструментами с использованием заемных средств, а использование заемных средств работает в обоих направлениях. Хотя это может увеличить норму прибыли, это также ускоряет рост убытков.

Хотя это может увеличить норму прибыли, это также ускоряет рост убытков.

Плюсы

Фиксация цен

Хеджирование риска

Можно использовать

Диверсификация портфеля

Минусы

Трудно оценить

При условии невыполнения обязательств контрагентом (если внебиржевой)

Сложный для понимания

Чувствительные к факторам спроса и предложения

Что такое производные?

Производные ценные бумаги – это ценные бумаги, стоимость которых зависит от базового актива или получена от него. Например, фьючерсный контракт на нефть — это тип производного инструмента, стоимость которого основана на рыночной цене нефти. В последние десятилетия деривативы становятся все более популярными: общая стоимость деривативов в обращении оценивалась в 610 триллионов долларов США на 30 июня 2021 года.

Какие примеры деривативов?

Типичные примеры деривативов включают фьючерсные контракты, опционные контракты и дефолтные свопы. Помимо этого, существует огромное количество деривативных контрактов, адаптированных для удовлетворения потребностей различных контрагентов. На самом деле, поскольку многие деривативы торгуются на внебиржевом рынке (OTC), их в принципе можно бесконечно настраивать.

Каковы основные преимущества и риски деривативов?

Производные инструменты могут быть очень удобным способом достижения финансовых целей. Например, компания, которая хочет застраховаться от рисков, связанных с сырьевыми товарами, может сделать это, покупая или продавая производные энергетические инструменты, такие как фьючерсы на сырую нефть. Точно так же компания может хеджировать свой валютный риск, покупая валютные форвардные контракты. Производные инструменты также могут помочь инвесторам использовать свои позиции, например, покупая акции через опционы на акции, а не акции. К основным недостаткам деривативов относятся контрагентский риск, неотъемлемые риски использования заемных средств и тот факт, что сложная сеть деривативных контрактов может привести к системным рискам.

К основным недостаткам деривативов относятся контрагентский риск, неотъемлемые риски использования заемных средств и тот факт, что сложная сеть деривативных контрактов может привести к системным рискам.

Определение базового актива

По

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка. Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Узнайте о нашем редакционная политика

Обновлено 29 декабря 2020 г.

Рассмотрено

Майкл Дж. Бойл

Рассмотрено Майкл Дж. Бойл

Полная биография

Майкл Бойл — опытный финансовый специалист, более 10 лет занимающийся финансовым планированием, деривативами, акциями, фиксированным доходом, управлением проектами и аналитикой.

Узнайте о нашем Совет по финансовому обзору

Что такое базовый актив

Базовый актив — это финансовые активы, на которых основана цена производного инструмента. Опционы – это пример производного инструмента. Производный инструмент — это финансовый инструмент, цена которого основана на другом активе.

Что такое базовый актив?

Основы базового актива

Базовые активы придают производным их стоимость. Например, опцион на акции XYZ дает держателю право покупать или продавать XYZ по цене исполнения до истечения срока действия. Базовым активом для опциона являются акции XYZ.

Базовый актив может использоваться для идентификации предмета в рамках соглашения, который обеспечивает стоимость контракта. Базовый актив поддерживает ценную бумагу, участвующую в соглашении, которую стороны соглашаются обменять в рамках производного контракта.

Понимание производных контрактов

Цена опциона или фьючерсного контракта зависит от цены базового актива. В опционном контракте продавец должен либо купить, либо продать базовый актив покупателю в указанную дату по согласованной цене. Покупатель не обязан приобретать базовый актив, но может воспользоваться своим правом, если захочет. Если срок действия опциона подходит к концу, а базовый актив не изменился достаточно благоприятно, чтобы оправдать исполнение опциона, покупатель может допустить истечение срока действия, и он потеряет сумму, которую он заплатил за опцион.

В опционном контракте продавец должен либо купить, либо продать базовый актив покупателю в указанную дату по согласованной цене. Покупатель не обязан приобретать базовый актив, но может воспользоваться своим правом, если захочет. Если срок действия опциона подходит к концу, а базовый актив не изменился достаточно благоприятно, чтобы оправдать исполнение опциона, покупатель может допустить истечение срока действия, и он потеряет сумму, которую он заплатил за опцион.

Фьючерсы являются обязательством перед покупателем и продавцом. Продавец фьючерса соглашается предоставить базовый актив по истечении срока, а покупатель контракта соглашается купить базовый актив по истечении срока. Цена, которую они получают и платят, соответственно, является ценой, по которой они заключили фьючерсный контракт. Большинство фьючерсных трейдеров закрывают свои позиции до истечения срока действия, поскольку, например, розничным трейдерам и хедж-фондам не нужно физически вступать во владение баррелями нефти. Но они могут купить или продать контракт по одной цене, и, если она движется благоприятно, они могут выйти из сделки и таким образом получить прибыль. Фьючерсы являются деривативом, потому что цена фьючерсного контракта на нефть основана, например, на динамике цен на нефть.

Но они могут купить или продать контракт по одной цене, и, если она движется благоприятно, они могут выйти из сделки и таким образом получить прибыль. Фьючерсы являются деривативом, потому что цена фьючерсного контракта на нефть основана, например, на динамике цен на нефть.

Ключевые выводы

- Базовые активы представляют собой активы, из которых производные получают свою стоимость.

- Знание стоимости базового актива помогает трейдерам определить соответствующее действие (купить, продать или держать) с их производным инструментом.

Пример базового актива

В случаях, связанных с опционами на акции, базовым активом является сама акция. Например, для опциона на покупку 100 акций компании X по цене 100 долларов базовым активом являются акции компании X. Базовый актив используется для определения стоимости опциона до истечения срока действия. Стоимость базового актива может измениться до истечения срока действия контракта, что повлияет на стоимость опциона.

Об авторе