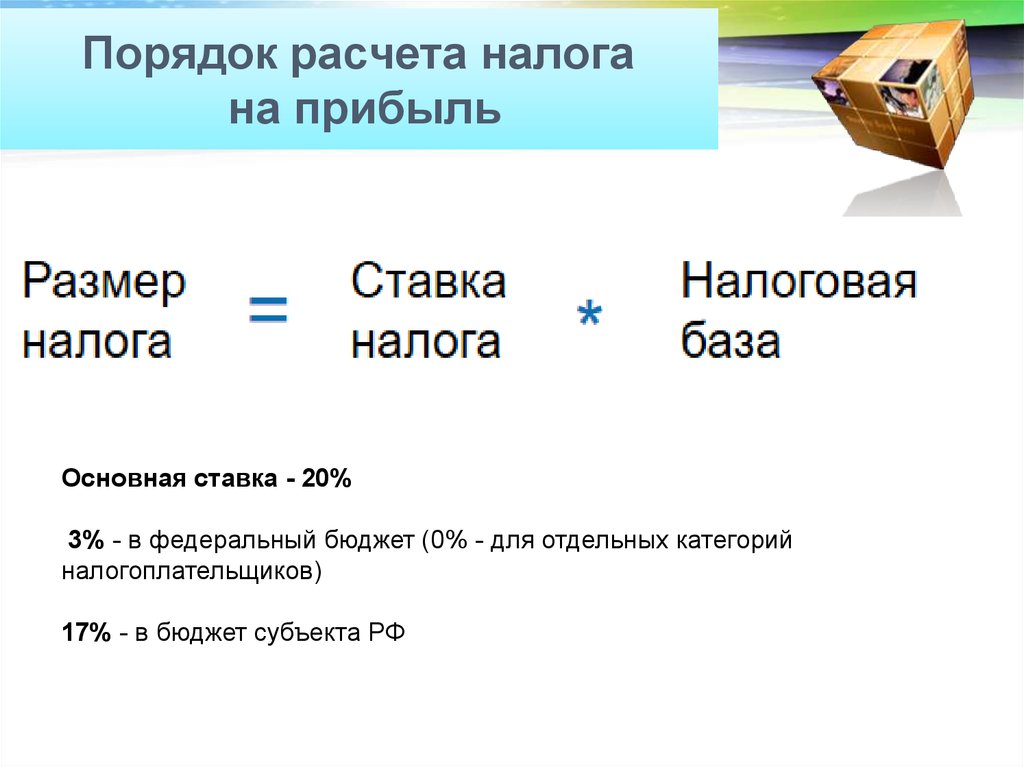

С какой суммы берется налог: Налог на доходы физических лиц

как рассчитать, с какой суммы и на какие вклады начисляется — Блог «Альфа-Банка»

Содержание:

•

Каким был налог на вклады раньше

•

Какой налог действует сейчас

•

На вклады в рублях

•

На валютные вклады

•

Освободят ли пенсионеров от налога на вклады

•

Налог на вклады по наследству

•

Будут ли облагаться налогом накопительные счета

•

Когда можно не платить налог по вкладам

•

Как рассчитать налог

•

Когда и как платить налог по вкладам

Хранить деньги в банке выгоднее, чем дома, ведь суммы растут благодаря начислению процентов. Но часть заработанных средств придётся вернуть в виде налога на доход по вкладам. Разберём эту часть налогообложения для физических лиц подробнее: сколько, когда и кто должен платить.

Но часть заработанных средств придётся вернуть в виде налога на доход по вкладам. Разберём эту часть налогообложения для физических лиц подробнее: сколько, когда и кто должен платить.

Каким был налог на вклады раньше

Прежде отчислять государству налог с доходов от банковских депозитов физическим лицам полагалось только в одном случае: проценты по ним превысили ключевую ставку ЦБ на 5 пунктов и более. Резиденты РФ, то есть проживающие на территории страны от 186 дней в году, должны были платить 35%. С нерезидентов по закону брали 30%.

Как это работало на практике:

•

Человек оформил выгодный вклад в Альфа-Банке под 7,85% годовых, а ключевая ставка ЦБ в этот период была 7%. Очевидно, что доход по депозиту превышал её менее чем на 5, то есть налог в этом случае не начислялся. Вся прибыль доставалась владельцу средств.

•

Допустим, в другом месте клиент открыл вклад по ставке 13,3%.

Здесь при той же величине ключевой ставки ЦБ 7% прибыль облагалась налогом, так как предложение от банка было больше на целых 6,3 пункта. ФНС забрала бы 13% от заработанного. В реальности такие проценты на вклады практически не встречаются. Поэтому клиенты банков ничего не платили в бюджет с доходов по депозитам и накопительным счетам.

Здесь при той же величине ключевой ставки ЦБ 7% прибыль облагалась налогом, так как предложение от банка было больше на целых 6,3 пункта. ФНС забрала бы 13% от заработанного. В реальности такие проценты на вклады практически не встречаются. Поэтому клиенты банков ничего не платили в бюджет с доходов по депозитам и накопительным счетам.

Какой налог действует сейчас

С 1 января 2021 года правила изменились: теперь вероятность, что придётся платить налог с прибыли от вклада, увеличилась. Новшества отражены во 2-й части Налогового кодекса РФ. Должны были учитываться проценты, полученные за 2021 год, а рассчитывать сумму отчислений и переводить деньги в бюджет полагалось в 2022 году. Но в марте был принят указ, по которому налог с дохода по депозитам за 2021 и 2022 годы не брали. То есть в 2023 году физические лица ничего не должны государству за полученные от банка проценты. А вот в 2024 году платить за предыдущие 12 месяцев придётся, поскольку временную налоговую льготу не продлили.

Условия по рублёвым и валютным депозитам различаются.

На вклады в рублях

Проценты от депозитов рассматриваются как доходы физических лиц, поэтому облагаются НДФЛ, то есть с них берут 13%. Но когда рассчитывают выплату в бюджет, то вычитают из общей суммы необлагаемую часть прибыли. Её определяют так: максимальную ставку ЦБ РФ в году умножают на 1 000 000. Берут показатель по месяцам — на начало каждого в году. Например, если 1 марта ставка ЦБ была 9%, 2-го поднялась до 10%, 25-го снизилась до 9%, 1 апреля, 1 мая, 1 июня составила те же 9%, в начале прочих месяцев — 7%, то максимальное значение показателя равно 9.

Необлагаемая сумма рассчитывается так: 0,09 × 1 000 000 = 90 000.

То есть при максимальной ключевой ставке ЦБ 9% прибыль до 90 000 ₽ облагаться налогом не будет. Платить придётся только за то, что больше этой суммы. И неважно, получен доход с одного или нескольких депозитов.

На валютные вклады

Депозиты в иностранной валюте тоже облагаются налогом. Сумма рассчитывается в зависимости от обменного курса ЦБ РФ на момент выплаты процентов.

Например, клиент открыл Альфа-Вклад, который может быть не только рублёвым, но также в долларах, евро, юанях. Если накопления хранятся в американской валюте, при сумме 30 500 $ прибыль за год составит 92 $. В конце срока договора доллар стоил 69 ₽. Значит, клиент заработал 6348 ₽. Если этот депозит единственный, деньги не облагаются НДФЛ. При наличии других вкладов они плюсуются к остальным доходам от заработанного в банках. В зависимости от общего размера прибыли по депозитам определяются налоговая база и необлагаемая сумма.

Курс валют по отношению к рублю переменчив. Но когда начисляют НДФЛ на доход по вкладам, то эти изменения не учитывают.

Освободят ли пенсионеров от налога на вклады

При обсуждении поправок в Налоговый кодекс звучали предложения о том, чтобы с пенсионеров налог на доходы по депозитам не брать. Льгота касалась бы только неработающих граждан этой категории и сумм, не превышающих прожиточный минимум по стране, умноженный на 12. То есть, например, при установленном лимите в 10 000 ₽ с процентов по депозиту в размере 120 000 ₽ пенсионер ничего не перечислял бы государству. Льгота помогла бы сэкономить существенные для многих пенсионеров суммы.

Льгота касалась бы только неработающих граждан этой категории и сумм, не превышающих прожиточный минимум по стране, умноженный на 12. То есть, например, при установленном лимите в 10 000 ₽ с процентов по депозиту в размере 120 000 ₽ пенсионер ничего не перечислял бы государству. Льгота помогла бы сэкономить существенные для многих пенсионеров суммы.

Но в 2023 году о том, чтобы это условие ввели в закон, больше не упоминают. С банковских счетов пенсионеров НДФЛ берётся по тем же правилам, что с других клиентов:

Не имеет значения, работает пенсионер, живёт только на пенсию по старости или инвалидности.

Правила в отношении социально незащищённых граждан в любой момент могут измениться. Это нужно отслеживать на сайте ФНС, а также в официальных средствах массовой информации.

Налог на вклады по наследству

Депозит вместе с начисленными процентами может перейти человеку от умершего родственника. В таком случае налог не берётся, так как эти деньги считаются не доходом, а так называемой наследственной массой.

В таком случае налог не берётся, так как эти деньги считаются не доходом, а так называемой наследственной массой.

Платить государству придётся после выплаты банком процентов новому клиенту —физическому лицу. Теперь наследник получает прибыль, которая облагается НДФЛ в соответствии с Налоговым кодексом.

Будут ли облагаться налогом накопительные счета

Накопительный счёт работает иначе, чем депозит, но тоже предполагает начисление процентов на сбережения. Проценты по счетам являются доходом физического лица, поэтому облагаются НДФЛ. Действует та же статья 214.2 Налогового кодекса РФ по аналогичному алгоритму. То есть высчитывается необлагаемая часть, которая зависит от ключевой ставки ЦБ, а с остальных средств берут 13% в пользу бюджета.

В начале марта 2023 года ключевая ставка ЦБ составляет 7,5%. То есть необлагаемая прибыль по накопительным счетам составляет 75 000 ₽. При сохранении размера ключевой ставки на конец года заплатить нужно будет с того, что больше этой суммы. Если клиент заработал 100 000 ₽, налог берут с 25 000 ₽.

Если клиент заработал 100 000 ₽, налог берут с 25 000 ₽.

Не исключено, что необлагаемая НДФЛ сумма за 2023 год сократится или, наоборот, увеличится.

Когда можно не платить налог по вкладам

Не облагаются НДФЛ следующие виды доходов физических лиц, которые получают в банке:

•

от депозитов в рублях со ставкой до 1% в год. К этой категории относятся и зарплатные счета;

•

эскроу-счета. Их оформляют для безопасной передачи денег продавцу недвижимости при покупке квартиры, дома или земельного участка.

Не нужно платить НДФЛ, если депозитный договор расторгли досрочно и при этом клиент не получил процентов.

Реже банки предлагают вклады с плавающей ставкой, но от прибыли на них НДФЛ всё же платится. Его начинают считать с момента, когда доходность превысила 1%. В расчёт берут то, что заработали за весь период действия депозитного договора.

Физическое лицо не платит налог, когда прибыль составила меньше установленного законом необлагаемого лимита. Например, при ключевом показателе ЦБ 7,5% налоговая служба не берёт НДФЛ с 75 000 ₽. Если клиент получил прибыль по вкладам в размере 74 999 ₽ за год, он не должен в бюджет ни копейки.

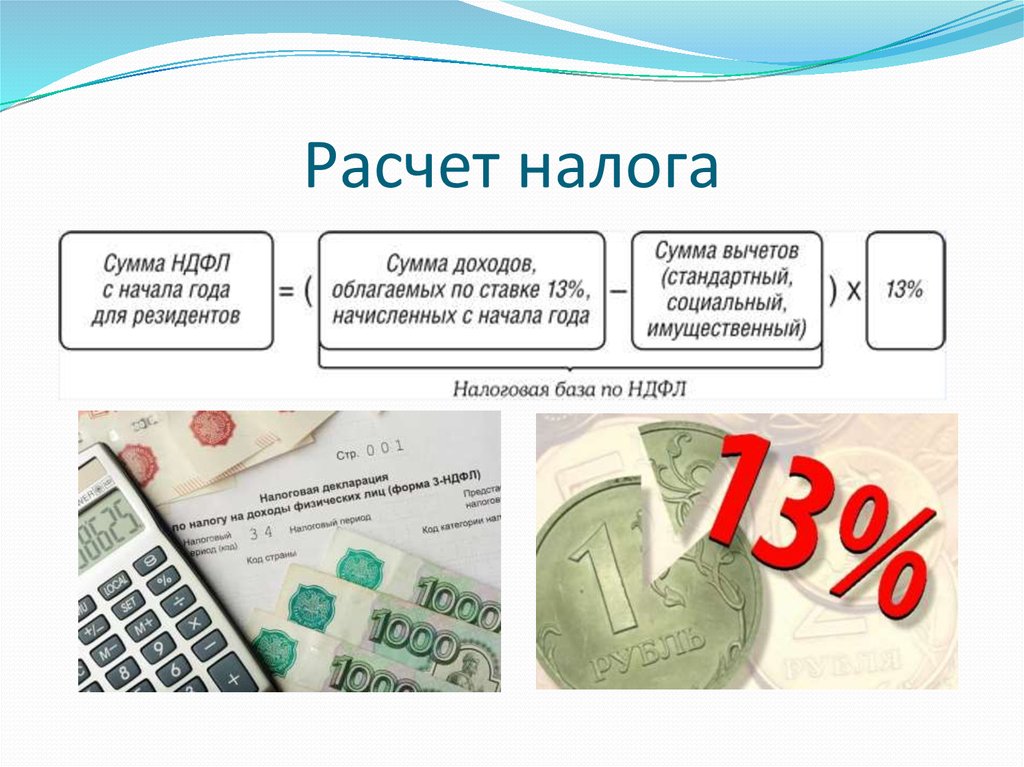

Как рассчитать налог

При заключении договора клиент знает ставку, которую предлагает банк, срок действия договора и сумму, которую кладёт на счёт. Например, у него есть 2,58 млн ₽, к которым в течение года прибавятся 7,5%. Ключевая ставка составляет тоже 7,5%, значит, максимальная свободная от выплат в бюджет сумма — 75 000 ₽.

Обладатель 2,58 млн ₽ получит следующий доход: 2 580 000 × 0, 075 = 193 500 ₽.

Высчитываем налоговую базу: 193 500 − 75 000 = 118 500 ₽.

То есть платить нужно 13% от 118 500 ₽, а именно 15 405 ₽.

Физическое лицо может разделить свои 2,58 млн ₽ на несколько вкладов с разными процентными ставками. Но НДФЛ берут с тех же денег, которые останутся после вычитания из совокупного дохода 75 000 ₽.

Но НДФЛ берут с тех же денег, которые останутся после вычитания из совокупного дохода 75 000 ₽.

Когда и как платить налог по вкладам

НДФЛ по депозитам и накопительным счетам за текущий год платится до конца следующего. То, что полагается внести за 2023 год, необходимо будет перечислить в ФНС до декабря 2024-го.

Налоговую декларацию не заполняют. Но и утаить прибыль тоже не удастся, так как банки направляют сведения о ней в ФНС по каждому счёту и физическому лицу. Служба формирует уведомление, в котором указывается размер НДФЛ, и направляет документ налогоплательщику. Перевести деньги можно с карты в личном кабинете на сайте ФНС или через банкомат с помощью квитанции.

Несмотря на изменения в налоговом законодательстве, держать накопления на депозитах всё равно выгодно. ЦБ РФ стремится к тому, чтобы физические лица доверяли деньги банкам, поэтому контролирует размер ключевой ставки и сохраняет довольно большую сумму, которая не облагается налогом. Банки тоже ценят своих клиентов, поэтому корректируют условия так, чтобы люди могли зарабатывать на своих накоплениях, а не держали их дома.

Банки тоже ценят своих клиентов, поэтому корректируют условия так, чтобы люди могли зарабатывать на своих накоплениях, а не держали их дома.

Налоги в Израиле: сколько платить и как экономить

Подробнее о деловой экосистеме страны читайте в обзоре RB.RU: Куда идти стартапам в Израиле

Содержание:

- Налоги для физических лиц

- Статус налогового резидента

- Подоходный налог

- Льготы для резидентов

- Льготы для иммигрантов и репатриантов

- Льготы для квалифицированных экспатов

- Страховые взносы

- Налоги для инвесторов

- Покупка недвижимости, сдача в аренду и продажа

- Налоги для корпораций

- Налоги для малого бизнеса

- Налоги для инновационных компаний

Налоги для физических лиц

Статус налогового резидента

Статус налогового резидента в Израиле присваивается, если человек проводит в стране 183 дня в году и больше. Также действует принцип «центра жизненных интересов», который учитывает семейные, социальные и экономические связи с Израилем. При наличии подтвержденных связей достаточно присутствовать в Израиле всего 30 дней в году.

Также действует принцип «центра жизненных интересов», который учитывает семейные, социальные и экономические связи с Израилем. При наличии подтвержденных связей достаточно присутствовать в Израиле всего 30 дней в году.

«Если ваша семья живет в Израиле, если вы проводите тут больше времени, чем в любой другой стране мира, нет смысла высчитывать дни и стараться провести в Израиле меньше шести месяцев в году, от статуса налогового резидента это не избавит», — поясняет Эли Гервиц, адвокат и президент израильской русскоязычной адвокатской коллегии «Эли (Илья) Гервиц».

Подоходный налог («мас ахнаса»)

Подоходный налог действует на все личные доходы физических лиц: заработную плату, доход от ведения бизнеса (кроме сельскохозяйственного производства), пенсионные пособия и другие.

Ставка налога прогрессивная в зависимости от размера дохода:

| Ежемесячный доход (шекель) | Годовой доход (шекель) | Ставка |

| До 6 290 | До 75 480 | 10% |

| 6 291 — 9 030 | 75 481 — 108 360 | 14% |

| 9 031 — 14 490 | 108 361 — 173 880 | 20% |

| 14 491 — 20 140 | 173 881 — 241 680 | 31% |

| 20 141 — 41 910 | 241 681 — 502 920 | 35% |

| Более 41 911 | Более 502 921 | 47% |

Физлица, чей годовой доход превышает 647 640 шекелей, платят на эту сумму дополнительные 3%. Это так называемый налог на особо высокий доход с суммарной ставкой 50%.

Это так называемый налог на особо высокий доход с суммарной ставкой 50%.

Пример расчета подоходного налога для зарплаты 100 000 шекелей в год:

75 480 х 10% + (100 000 — 75 480) х 14% = 7 548 + 3 433 = 10 981 шекель

В общем виде налоговые обязательства резидентов, которые получают доход только от трудовой занятости, выполняются их работодателем. Самостоятельно подавать налоговую декларацию нужно в следующих случаях:

- если у вас несколько мест работы или источников дохода;

- если ваш годовой заработок превышает 590 000 шекелей;

- если вы нерезидент и налог на доход не удерживается у источника.

В целом принципы налогообложения резидентов и нерезидентов одинаковы, однако для них действуют разные льготы. Также существуют дополнительные правила для новых иммигрантов, репатриантов и экспатов.

Льготы для резидентов

В Израиле действует система «льготных налоговых единиц» («некудот зикуй»), которая позволяет снизить подоходные налоги.

Определенным категориям лиц полагаются налоговые единицы, каждая из которых в 2021 году дает налоговый вычет в размере 218 шекелей в месяц или 2616 в год.

Основные налоговые единицы:

- Гражданин Израиля — 2,25

- Женщина — 0,5

- Несовершеннолетний работник (16-18 лет) — 1

- Льготы на детей — от 0,5 до 2,5 в зависимости от возраста ребенка

- Солдаты — от 1 до 2 в зависимости от срока службы

Таким образом, каждый гражданин Израиля имеет как минимум 2,25 балла, что дает 5 886 шекелей в год. Если ваш подоходный налог не превышает эту сумму, то он фактически погашается за счет «некудот зикуй».

Льготы для иммигрантов и репатриантов

Для иммигрантов и вернувшихся в страну репатриантов после 10 лет отсутствия в Израиле действуют особые налоговые правила.

В течение первых 18 месяцев пребывания в стране им положены 3 льготные единицы «некудот зикуй», на следующий год — 2 и на третий — 1.

Важное преимущество — 10-летнее освобождение от налога на большинство видов пассивного дохода, полученного за границей.

К ним относятся дивиденды, проценты, рента, роялти, пенсия и так далее.

Например, если вы переехали в Израиль, но при этом сдаете квартиру в России, налог на арендный доход вам платить не нужно.

Льготы для квалифицированных экспатов

Приглашенным из-за границы экспертам и лекторам тоже предоставляются льготы. Это касается узкоспециализированных знаний и навыков, которыми не владеют израильские специалисты.

Подтвержденный статус иностранного эксперта позволяет платить не более 25% налога на определенный размер дохода в течение 3 лет с возможным продлением до 5 лет.

В первые 12 месяцев работы в Израиле также можно вычесть из налогообложения расходы на проживание (до 330 шекелей в день или 50% от заработной платы) и некоторые коммунальные услуги. Для этого необходимо сохранить договор аренды, гостиничные счета и квитанции об оплате ЖКУ.

Для этого необходимо сохранить договор аренды, гостиничные счета и квитанции об оплате ЖКУ.

Страховые взносы («Битуах Леуми»)

Помимо подоходного налога физические лица платят взносы в национальную систему страхования и налог на страхование здоровья.

Налоги для инвесторов

Особые правила действуют на пассивный доход физических лиц: с процентов, дивидендов, роялти и аренды.

Для налоговых резидентов других стран, с которыми у Израиля подписаны налоговые соглашения, налоговые ставки могут быть ниже, чем для израильтян. Подробнее об условиях российско-израильского соглашения можно прочитать здесь.

Проценты

Процентный доход облагается налогом по ставке 25%. Если вы инвестируете в ценные бумаги, котируемые на бирже, или в финансовые институты, ставка может быть понижена до 15%.

Дивиденды

Для дивидендов действует ставка налога 25%. Для некоторых предприятий, подпадающих под действие Закона о поощрении капитальных вложений, может действовать пониженная ставка 20%.

Для некоторых предприятий, подпадающих под действие Закона о поощрении капитальных вложений, может действовать пониженная ставка 20%.

Роялти

Доход с продажи права пользования интеллектуальной собственностью подлежит налогообложению по ставке 26,5%.

Покупка недвижимости

Приобретенная недвижимость облагается налогом, ставка которого зависит от типа объекта, стоимости, статуса покупателя (резидент, репатриант или нерезидент) и наличия других объектов в собственности. Налог называется «мас рехиша».

Для резидентов и нерезидентов действует прогрессивная ставка налога, стартующая от 5% на недвижимость стоимостью до 1,3 млн шекелей (порядка 400 000 $). Максимальный налог может достигать 10% (на объект дороже 17,8 млн шекелей).

При покупке резидентом первого жилья сумма до 1,7 млн шекелей не будет облагаться налогом. «Государство поддерживает израильтян, которые хотят решить свой жилищный вопрос — от налогов освобождены сделки стоимостью до полумиллиона долларов, — рассказывает Анастасия Фалей, аналитик портала Prian. ru. — Но важно понимать: если в России жилье такой стоимости относится к премиум-сегменту, то в Израиле это средний класс.

ru. — Но важно понимать: если в России жилье такой стоимости относится к премиум-сегменту, то в Израиле это средний класс.

К 2021 году стоимость 4-комнатной квартиры (а это самый распространенный в Израиле тип жилья) составила 1,65 млн шекелей в среднем по стране, а, например, в дорогом Тель-Авиве — 3,5 млн шекелей, то есть около 1 миллиона долларов».

Для новых репатриантов налог на недвижимость стоимостью до 1,8 млн шекелей составляет 0,5%, дороже — 5%. По мнению Анастасии Фалей, в некоторых случаях, особенно при покупке дорогой недвижимости, выгоднее быть новым репатриантом, чем коренным гражданином страны.

Интересно, что на налоговую льготу могут претендовать даже те, кто фактически еще не переехал в Израиль, но собирается это сделать в ближайшие два года.

Налог не взимается, если вы приобретаете недвижимость на первичном рынке у лицензированного застройщика.

Содержание недвижимости

В Израиле существует муниципальный сбор для владельцев недвижимости. Его размер зависит от местоположения и площади объекта и может различаться в несколько раз. За среднестатистическую квартиру выходит порядка 200 шекелей в месяц.

Его размер зависит от местоположения и площади объекта и может различаться в несколько раз. За среднестатистическую квартиру выходит порядка 200 шекелей в месяц.

Еще один налог, который придется заплатить, если вы значительно улучшили жилье, тем самым повысив его стоимость, — налог на улучшения. Он составляет 50% от суммы, на которую выросла стоимость объекта.

Сдача в аренду

Арендный доход облагается налогом по прогрессирующей шкале так же, как и активный доход физического лица, только в этом случае минимальная ставка составит 31% (для лиц старше 60 лет — 10%). Из налогооблагаемой суммы можно вычесть расходы на содержание жилья: ремонт, износ и так далее.

Однако если сдача в аренду не является бизнесом и недвижимость сдается одним физическим лицом другому для проживания, то можно выбрать второй вариант — платить всего 10% налога, но без вычета текущих расходов. При этом налог важно оплатить в течение 30 дней после завершения налогового года.

При сдаче в аренду нескольких квартир можно выбрать только один вариант налогообложения. Для сдачи в аренду зарубежной недвижимости действует единая ставка налога 15% без возможности вычитать сопутствующие расходы.

Доход до 5 070 шекелей в месяц (на 2021 год) налогом не облагается. Если он превышает эту сумму не более чем в два раза, то есть в пределах 10 140 шекелей, то можно претендовать на частичное освобождение. В этом случае механика расчета не облагаемой налогом суммы не самая очевидная, поэтому покажем ее сразу на примере.

Допустим, ваш доход со сдачи квартиры в аренду составляет 6 000 шекелей. Максимальная сумма, освобожденная от налога в 2021 году — 5 070 шекелей. Она еще не финальная — у вас сумма будет меньше. Вычитаем из вашего дохода 5 070 и получаем разницу — 930 шекелей. Далее вычитаем эту сумму из «потолка» (5 070) и получаем уже вашу не облагаемую налогом сумму — 4 140 шекелей. Соответственно, налог вы заплатите только на оставшиеся 1 860 шекелей.

Тель-Авив

Продажа недвижимости

При продаже объекта взимается налог на прирост капитала («мас шевах») — 25% от чистой прибыли, после вычета сопутствующих расходов.

Резиденты Израиля, которые продают недвижимость раз в 4 года или свое единственное жилье, освобождаются от налога. Во втором случае важно, чтобы в предыдущие 18 месяцев человек не продавал ни эту, ни любую другую квартиру.

Налоги для корпораций

Основная форма организации бизнеса для корпорации — общество с ограниченной ответственностью, Ltd.

Компании платят корпоративный налог по ставке 23%. У фирм, зарегистрированных в Израиле, налогообложению подлежит весь мировой доход, у иностранных компаний с местными филиалами — только начисленный в Израиле.

Дивиденды, полученные от другой израильской компании в результате ее дохода, начисленного в Израиле, освобождаются от налога. Дивиденды из-за границы или дивиденды, полученные в результате зарубежного дохода компании, будут облагаться налогом по ставке 25%.

Дивиденды из-за границы или дивиденды, полученные в результате зарубежного дохода компании, будут облагаться налогом по ставке 25%.

Страховые выплаты за сотрудников («Битуах Леуми») суммарно составляют от 3,5 до 17,5%. Для их расчета можно воспользоваться калькулятором.

Товары и услуги облагаются НДС по стандартной ставке 17%. На некоторые туристические услуги и продажу овощей и фруктов налога нет.

Preferred Enterprise

Статус приоритетного предприятия можно получить, если компания способствует развитию производственного потенциала экономики и возможностей для трудоустройства. Ставка корпоративного налога составляет 7,5% (в приоритетных регионах) или 16% (во всех остальных).

Special Preferred Enterprise

Это особый режим для очень крупных компаний, которые динамично инвестируют в производственные активы, НИОКР и создание возможностей для трудоустройства.

В первые 10 лет будет действовать ставка налога 5 или 8% в зависимости от региона. Далее, если компания не предоставит новую инвестиционную программу, к ней будет применяться режим Preferred Enterprise.

Налоги для малого бизнеса

Существует две формы ИП: «эсек патур» и «эсек мурше». Зарегистрировать их можно только резиденту. Есть небольшое исключение для иностранцев, получающих гражданство. В этом случае допускается оформить совместный бизнес с локальным представителем, который временно станет налоговым гарантом. После получения гражданства уже можно будет переоформить бизнес на себя.

Предприниматели платят подоходный налог от 10 до 50% и страховые взносы. «Эсек патур» более выгоден с точки зрения налогов, так как позволяет не платить НДС, а также предполагает более простую налоговую отчетность.

Так может зарегистрироваться, например, бухгалтер, консультант или стоматолог. В этом случае оборот бизнеса лимитирован, предельная сумма ежегодно меняется, в среднем она составляет 100 000 шекелей.

Фруктовая лавка в Тель-Авиве

Если бизнес превысит максимально допустимый оборот, то перейдет под правила налогообложения «эсек мурше» с необходимостью платить НДС на все товары и услуги. При этом часть средств, затраченных в целях развития бизнеса (закупка сырья, содержание транспорта и так далее), можно будет вернуть.

«В Израиле проповедуется принцип налоговой нейтральности, поэтому, не считая низких уровней дохода, нет существенной разницы между разными способами «вывода» прибыли: через налог на корпоративную прибыль и налог на дивиденды, через зарплату себе от своей компании или через ИП. В двух последних случаях — с оплатой социального сбора и подоходного налога»,

Налоги для инновационных компаний

Активное развитие технологического кластера Израиля в числе прочего обусловлено государственными грантами и налоговыми льготами для бизнеса и инвесторов.

Компании, инвестирующие в НИОКР, имеют право на вычет этих расходов в первые 2 или 3 года в зависимости от отрасли. Приоритетными являются промышленность, транспорт, сельское хозяйство и энергетика.

Физические лица, инвестирующие в R&D-компании, могут вычесть вложенные средства из налогообложения любого другого дохода — в пределах 5 млн шекелей для каждой компании. Если инвестором выступает иностранная компания с израильской «дочкой», то она может вычесть сумму инвестиций в течение трехлетнего периода.

Кроме того, существуют специальные режимы налогообложения для крупных предприятий:

Preferred technological enterprise

Статус предпочтительного технологического предприятия предоставляется, если IT-компания тратит более 7% доходов на НИОКР или одобрена национальным управлением технологических инноваций.

Ставка корпоративного налога составляет от 7,5 до 12% в зависимости от региона. Налог на дивиденды — 20%, пониженная ставка 4% может применяться к дивидендам, выплачиваемым иностранной материнской компании, которая владеет не менее 90% акций.

Special preferred technological enterprise

Если вдобавок к вышеуказанным условиям компания также входит в группу с годовым доходом более 10 млрд шекелей, к ней применяется пониженная ставка налога на прибыль в размере 6% на первые 10 лет.

Таким образом, Израилю удается всесторонне стимулировать развитие инноваций: как небольших стартапов за счет инвесторов, так и крупных игроков с помощью низких налогов и вычетов.

- Из зарплаты резидентов вычитаются 0,4% на первые 6 331 шекелей и 7% на оставшийся доход (в пределах 44 020 шекелей в месяц). Надбавка работодателя составляет 3,55% и 7,6% на эти суммы.

- Для нерезидентов соответственно: 0,04% + 0,59% на первые 6 331 шекелей и 0,87% + 2,65% на оставшуюся сумму.

Дополнительно взнос резидентов на медицинское страхование составляет 3,10% с первых 6 331 шекелей и 5% с остального дохода. Нерезиденты этим налогом не облагаются.

Изображения: Unsplash

Налоги на зарплату — федеральные, государственные и местные удержания

Корешки на зарплатные квитанции содержат много информации. Они показывают вашу заработную плату, а также ваши федеральные удержания и остаток отпуска.

Все квитанции о зарплате показывают вашу валовую заработную плату — общую сумму, которую вы заработали до удержания налогов за период выплаты. Они также показывают вашу чистую зарплату — сумму вашего чека после всех удержаний.

Почему существует так много различных удержаний федерального налога и налога штата и почему они иногда отличаются от зарплаты к зарплате? Вот разбивка различных налогов на зарплату и почему они иногда меняются:

Удержание федерального налога(Федеральный налог, FT или FWT)

Ваш работодатель будет использовать информацию, предоставленную вами в новой форме W-4, а также сумму вашего налогооблагаемого дохода и частоту выплачивается для определения суммы удержания федерального подоходного налога (FITW) из каждой зарплаты.

Если вы заработаете больше, чем обычно, в течение платежного периода (например, за сверхурочную работу или получите премию), размер FITW увеличится. Если вы зарабатываете меньше (например, работаете меньше часов или увеличиваете взносы в свой 401k), FITW уменьшится.

Ваш работодатель отправляет удержанный федеральный подоходный налог в IRS от вашего имени. Ваша цель состоит в том, чтобы иметь по крайней мере достаточно FITW в течение года, чтобы покрыть ожидаемые обязательства по федеральному подоходному налогу.

Общая сумма FITW за год будет указана в вашей форме W-2 в поле 2. Если вы удерживаете недостаточно федерального налога, пришло время скорректировать удержание с помощью формы W-4.

Федеральный подоходный налог может обозначаться аббревиатурой Fed Tax, FT или FWT. Ваше федеральное удержание — это сумма, которую вы уже заплатили федеральному правительству. Таким образом, когда вы подаете налоговую декларацию, вы получаете кредит на эту сумму для применения к любому налогу, который вы должны федеральному правительству. Ваш федеральный подоходный налог, удерживаемый из вашей зарплаты, зависит от:

Ваш федеральный подоходный налог, удерживаемый из вашей зарплаты, зависит от:

- Статус подачи, указанный в вашей форме W-4

- Количество иждивенцев или указанное пособие, и

- Другой доход и корректировки в форме W-4, которую вы подали своему работодателю

Обратите внимание, что надбавки не будут использоваться для расчета удержания из заработной платы по форме W-4, начиная с 2020 г.

Как рассчитать федеральный подоходный налог чтобы заполнить форму W-4. Ваш работодатель удерживает из вашей зарплаты на основании информации, которую вы вводите в форму W-4, например:- Ваш статус подачи (пример: не замужем или состоите в совместной подаче),

- Количество иждивенцев или указанное пособие.

Прочие доходы и корректировки Вы можете увеличить сумму возмещения, изменив форму W-4, чтобы показать:

- Более высокая сумма прочих доходов,

- Нижние отчисления, или

- Дополнительное удержание.

Подайте форму W-4 своему работодателю, чтобы ваш работодатель мог удержать правильную сумму налога.

(Используйте наш калькулятор удержания налогов W-4 для получения дополнительной информации.)

Удержанный местный налог и налог штата(St Tax, ST или SWT)

Удержанный подоходный налог штатазарплата. Ваш работодатель будет использовать информацию, предоставленную в государственной версии формы W-4, и ваш доход, чтобы определить, сколько удерживать.

Если вы должны налоги более чем одному штату (например, если вы работаете в штате, отличном от штата вашего проживания), вы можете потребовать, чтобы ваш работодатель удержал налоги для другого штата, удержал дополнительные налоги из вашего штата работы, или оплатить предполагаемые платежи другому штату, чтобы компенсировать разницу.

Хотя из вашей зарплаты, скорее всего, будут удерживаться налоги штата, это зависит от того, где вы живете. На самом деле, в зависимости от вашего местонахождения, вы можете:

На самом деле, в зависимости от вашего местонахождения, вы можете:

- Не иметь удержания штата

- Иметь удержание штата более чем в одном штате — штате, в котором вы живете, и штате (штатах), в котором вы работаете

- Иметь местное удержание

Удержание местного подоходного налога

Если в вашем городе или местном сообществе существует подоходный налог, ваш работодатель может удерживать местные налоги. Тарифы и правила варьируются в зависимости от местоположения.

Информация о том, удерживает ли ваш работодатель местные налоги, может помочь вам планировать заранее и избежать неожиданностей при подаче налоговой декларации.

Местный подоходный налог может удерживаться с заработной платы, которую вы зарабатываете в пределах города, округа и школьного округа. Если вы живете или работаете в районе, где взимается налог, ваша заработная плата будет облагаться налогом в этой юрисдикции.

Удержания Medicare и Social Security(Social Security: налог FICA, SS, SSWT или OASDI | Medicare налог: MWT или Med)

Как правило, вы должны иметь отчисления Medicare и Social Security с каждой зарплаты. Это справедливо даже в том случае, если у вас ничего не удерживается в виде федерального, регионального и местного подоходного налога.

Это справедливо даже в том случае, если у вас ничего не удерживается в виде федерального, регионального и местного подоходного налога.

Если вы заработаете не менее указанной суммы в течение как минимум 40 кварталов, вы сможете получать пособие по социальному обеспечению при выходе на пенсию. Каждый работодатель удерживает 6,2% вашего валового дохода на социальное обеспечение до 132 900 долларов США в 2019 году. И 137 700 долларов США в 2020 году. Ваш работодатель должен платить за вас 6,2%, которые не входят в вашу зарплату.

Налоги Medicare

Налоги Medicare, в отличие от налога на социальное обеспечение, идут на оплату расходов текущих получателей Medicare.

Ваш работодатель удерживает 1,45% вашего валового дохода из вашей зарплаты. Ваш работодатель платит дополнительные 1,45%, часть налога Medicare, которую работодатель оплачивает. Для налога Medicare не существует ограничений на доход, поэтому вся покрываемая заработная плата облагается налогом Medicare.

Работодатели также должны удерживать дополнительно 0,9% (всего 2,35%) налога Medicare с заработанного дохода в размере более 200 000 долларов США в налоговом году.

С начала года Заработная платаВ квитанции о зарплате также могут быть указаны итоги с начала года. Это полезно знать, если вы хотите оценить, получите ли вы возмещение или остаток в конце года.

Сохраните квитанцию о последней зарплате, чтобы сравнить ее с W-2. Суммы в последней квитанции и суммы W-2 обычно должны совпадать. Однако ваш работодатель мог добавить другие суммы для дополнительных предлагаемых льгот. Это может быть налогооблагаемым доходом для вас. Свяжитесь с вашим отделом заработной платы, если есть какие-либо различия.

Другие предметы В квитанции о зарплате могут быть указаны отчисления на страхование здоровья или жизни. Если это так, в вашей квитанции может быть указано, были ли вычтены страховые взносы до налогообложения или после налогообложения. Вычеты до уплаты налогов уменьшат подоходный налог, удерживаемый федеральными, государственными и местными органами власти.

Вычеты до уплаты налогов уменьшат подоходный налог, удерживаемый федеральными, государственными и местными органами власти.

Некоторые работодатели предлагают своим сотрудникам возможность внести свой вклад в пенсионные планы, например, 401(k)s. Другие предлагают уход за детьми или помощь в усыновлении. Если вы воспользовались каким-либо из этих планов, ваша заглушка обычно будет показывать вычеты для них.

Если у вас есть вопросы о других суммах или налоговых статьях в квитанции о зарплате, обратитесь к своему менеджеру или в отдел кадров.

Дополнительная информация о налогах на зарплатуПроверьте свою платежную квитанцию и используйте калькулятор W-4 , чтобы узнать, нужно ли вам внести какие-либо изменения в ваш федеральный подоходный налог в этом году. Если вы ожидаете большого возмещения в этом году, вы можете скорректировать удержание, чтобы получать больше заработанных денег за каждый платежный период.

Узнайте больше об удержании заработной платы W-4

Каковы сводки и ставки федерального подоходного налога?

На вопросы о налогах часто даются сложные ответы, и вопрос о федеральных налогах ничем не отличается. Когда кто-то спрашивает о налоговых категориях в 2022 году, он может иметь в виду несколько различных типов ставок. Это ставка налога на прирост капитала, ставка налога на дивиденды, предельная ставка налога, ставка налога Medicare, ставка налога на социальное обеспечение, ставка налога на бонусы, ставка налога у источника на бонусы (то, что некоторые люди называют «ставкой налога на бонус»), которую вы ищешь?

Когда кто-то спрашивает о налоговых категориях в 2022 году, он может иметь в виду несколько различных типов ставок. Это ставка налога на прирост капитала, ставка налога на дивиденды, предельная ставка налога, ставка налога Medicare, ставка налога на социальное обеспечение, ставка налога на бонусы, ставка налога у источника на бонусы (то, что некоторые люди называют «ставкой налога на бонус»), которую вы ищешь?

Не знаете какой? Не волнуйся! В этом посте мы расскажем о типах налоговых ставок и ситуациях, когда вы с ними столкнетесь.

Основные сведения о ставках федерального подоходного налога

Ставки федерального подоходного налога разделены на семь сегментов, широко известных как группы подоходного налога. Все налогоплательщики платят подоходный налог по возрастающей ставке по мере роста их доходов в этих сегментах. Если вы пытаетесь определить свою предельную налоговую ставку или самую высокую ставку федерального налога, вам необходимо знать две вещи: 9.0003

- Ваш статус подачи : Варианты статуса подачи: холост, женатый, подающий совместно, состоящий в браке, подающий отдельно, глава семьи или квалифицированная вдова.

- Ваш налогооблагаемый доход: Хотите верьте, хотите нет, но ваш налогооблагаемый доход не равен вашей заработной плате. Скорее, это сумма ваших источников налогооблагаемого дохода (таких как заработная плата, инвестиционные проценты и пенсионные выплаты) за вычетом любых корректировок и налоговых вычетов. Большая часть доходов облагается налогом с использованием этих семи налоговых категорий, за исключением некоторых доходов от прироста капитала и дивидендов.

Нужна помощь в определении этого номера? Узнайте как рассчитать налогооблагаемый доход.

Налоговые категории в 2022 году

Если вам интересно, «В какой налоговой группе я нахожусь?» Диапазоны доходов для конкретных налоговых групп могут немного меняться каждый год из-за корректировок на инфляцию, поэтому вам нужно ссылаться на год, когда вы просматриваете группы подоходного налога. Здесь мы обрисовываем налоговые скобки 2022 года.

Примечание: скобки для соответствующих критериям вдов (вдовцов) такие же, как и для статуса «замужем и совместно подающим документы».

2022 Налоговые категории

| Ставка | Холост | Замужем Замужем Замужем Совместно | 6 90 0012 | Глава семьи | ||||||

| Налогооблагаемый доход свыше… | ||||||||||

| 10 % | 0 | 0 | 0 | 0 | ||||||

| $10 275 | $20 550 | $14 650 | ||||||||

| 22% | $41 775 | $41 775 | 9058 9018 183 $55 900||||||||

| 24% | $89 075 | $89 075 | $178 150 | $89 050 | 2 | 9020 | 170 050 долларов | 170 050 долларов | 340 100 долларов | 170 050 долларов |

| 35% | 0 210,95 долларов ,950 | 431 900 долл. США | 215 950 долл. США | |||||||

| 37% | 539 900 долл. США США | 323 925 долл. США | 647 300 долл. США | 922 806 539 900 долл. США 7

Налоговые категории в 2021 году

Все еще заканчиваете уплату налогов за 2021 год и вам нужна информация о шкале за этот налоговый год? У нас есть ты!

Примечание. Ограничения для соответствующих критериям вдов (QSS) такие же, как и для статуса «Замужем, подающему совместную декларацию».

| Налоговые категории 2021 | |||||||||||||||||||||||||||||||||||||||

| Ставка | Холост | Женат, подает отдельно | Женат, подает совместно868 | | Налогооблагаемый доход свыше . . . | 10% | 0 | 0 | 0 | 0 | ,950 | 9 950 долл. США | 19 900 долл. США | 14 200 долл. |  США США 22% | 40 525 долл. США | 40 525 долл. США | 81 050 долл. США | 9018 9018 8 83 24% | 86 375 долларов | 86 375 долларов | 172 750 долларов | 86 350 долларов | 32% | 6 долларов 164 925 | 329 850 | 164 900 | 35% | 209 425 | 209 425 4 9018 0183 209 400 долларов | 37% | 523 600 долларов | 314 150 долларов | 628 300 долларов | 523 600 долларов | |

Понимание того, как работают федеральные налоги 02 На первый взгляд нюансы федерального подоходного налога могут показаться сложными. Итак, если вы спрашиваете себя: «Как работают налоговые группы?», вот более подробная информация.

Как только вы узнаете свой статус подачи и сумму налогооблагаемого дохода, вы сможете найти свою налоговую категорию. Однако вы должны знать, что не все ваши доходы облагаются налогом по этой ставке. Например, если вы подпадаете под 22-процентную налоговую категорию, не весь ваш доход облагается налогом по ставке 22%. Почему это? Причина в том, что в системе подоходного налога США используется дифференцированная налоговая система, разработанная таким образом, что отдельные налогоплательщики платят по возрастающей ставке по мере роста их доходов, как указано в налоговых категориях 2022 года выше.

Однако вы должны знать, что не все ваши доходы облагаются налогом по этой ставке. Например, если вы подпадаете под 22-процентную налоговую категорию, не весь ваш доход облагается налогом по ставке 22%. Почему это? Причина в том, что в системе подоходного налога США используется дифференцированная налоговая система, разработанная таким образом, что отдельные налогоплательщики платят по возрастающей ставке по мере роста их доходов, как указано в налоговых категориях 2022 года выше.

Давайте посмотрим на Сару, чей статус регистрации «Не замужем» и у которой налогооблагаемый доход в размере 50 000 долларов США (ее общий доход составляет 62 950 долларов США (50 000 долларов США + 12 950 долларов США стандартного вычета).

Используя приведенную выше информацию за 2022 год, мы можем определить общий налог Сары. в следующих шагах:

- Рассчитайте сумму налога для каждого сегмента налогооблагаемого дохода.Сара заплатит:

- 10% на первые 10 275 долларов налогооблагаемого дохода

- 12% на следующие 31 500 долларов (41 775–10 275 долларов)

- 22% на оставшиеся 8 225 долларов (50 000–41 775 долларов)

- Добавьте налогооблагаемые суммы для каждого сегмента (1 027 долл.

США + 3 780 долл. США + 1 809,50 долл. США) = 6 616,50 долл. США

США + 3 780 долл. США + 1 809,50 долл. США) = 6 616,50 долл. США

По налоговым декларациям за 2022 год Сара заплатит налог в размере 6 616,50 долларов США. Но это не единственный способ описать налоги Сары. Мы могли бы также говорить о ее средней налоговой ставке и предельной налоговой ставке.

Итак, в чем разница между всеми этими разными процентами и ставками? Читайте дальше, и мы объясним, продолжая использовать Сару в качестве примера.

Условия ставок подоходного налога

Терминология, касающаяся подоходного налога и налоговых ставок, может иногда сбивать с толку. Чтобы прояснить, что имеется в виду, давайте рассмотрим несколько релевантных терминов, относящихся к этой теме.

- Ставка подоходного налога: различные проценты, по которым применяются налоги

- Диапазоны подоходного налога: диапазоны доходов, к которым применяется налоговая ставка (в настоящее время их семь, как показано выше).

- Предельная налоговая ставка: Ставка, по которой облагается последний доллар дохода.

Предельная налоговая ставка Сары составляет 22%.

Предельная налоговая ставка Сары составляет 22%. - Эффективная налоговая ставка: общая сумма уплаченного налога в процентах от общей суммы облагаемого налогом дохода.

- Средняя налоговая ставка: это то же самое, что и действующая налоговая ставка. Что касается Сары, мы можем думать о ее средней налоговой ставке двумя способами. Для 50 000 долларов налогооблагаемого дохода ее налоговая ставка составляет 13,2%. Если мы подумаем о среднем, исходя из всех ее доходов, это будет 14,6%.

Есть еще один способ представить среднюю ставку налога: если вы ищете среднюю ставку федерального подоходного налога, которую платит большинство налогоплательщиков, то это число сложнее определить, поскольку оно меняется каждый год. Средняя ставка налога в 2018 году составила 13,29.%, согласно IRS; На этой диаграмме также можно просмотреть сведения о средней налоговой ставке.

В дополнение к этим определениям полезно понимать, что в приведенной выше таблице показаны обычные налоговые ставки. Однако обычные налоговые ставки применяются не ко всем видам доходов. Для других видов дохода они следуют другой структуре ставок, чем в таблице выше. Мы опишем их далее.

Однако обычные налоговые ставки применяются не ко всем видам доходов. Для других видов дохода они следуют другой структуре ставок, чем в таблице выше. Мы опишем их далее.

Другие виды налоговых ставок

Теперь давайте перейдем к другим налоговым ставкам. Есть несколько мест, где вы можете найти эти категории: в ваших инвестициях или отчетах брокера.

Ставки налога на прирост капитала и ставки налога на дивиденды

Когда вы получаете ежеквартальный отчет об инвестициях, в нем может быть указано, что вам выплачивался прирост капитала или дивиденды. Чтобы узнать, какая ставка налога на дивиденды или прирост капитала применяется здесь, вы также должны посмотреть на задействованные временные рамки.

- Долгосрочный прирост капитала относится к активам, проданным с целью получения прибыли, которые удерживались более одного года. Конкретные ставки зависят от вашего налогооблагаемого дохода, но это не то же самое, что проценты, перечисленные выше.

Используйте таблицу ниже в этом разделе, чтобы определить свою ставку.

Используйте таблицу ниже в этом разделе, чтобы определить свою ставку. - Краткосрочный прирост капитала относится к активам, проданным с целью получения прибыли, которые удерживались в течение одного года или менее. Эта прибыль облагается налогом точно так же, как и обычный доход, поэтому вы можете ссылаться на ставки федерального подоходного налога выше.

- Квалифицированный доход в виде дивидендов относится к доходу, удерживаемому в течение определенного периода. Чтобы дивиденд был квалифицированным дивидендом, вы должны держать актив более 60 дней в течение 121-дневного периода, начинающегося за 60 дней до даты экс-дивиденда. Квалифицированный доход в виде дивидендов облагается налогом по той же ставке, что и долгосрочный прирост капитала, поэтому он также будет соответствовать ставкам, указанным в таблице ниже.

- Обыкновенный доход в виде дивидендов относится к доходу, который не соответствует приведенным выше критериям квалифицированного дохода в виде дивидендов.

Эти дивиденды, как и краткосрочный прирост капитала, облагаются налогом как обычный доход. Вернитесь к ставкам федерального подоходного налога выше.

Эти дивиденды, как и краткосрочный прирост капитала, облагаются налогом как обычный доход. Вернитесь к ставкам федерального подоходного налога выше.

Налоговые ставки 2022 года: долгосрочный прирост капитала (LTCG) и квалифицированный доход в виде дивидендов (QDI)

| Налоговые ставки LTCG и QDI0012 | Замужем Подача документов совместно | Глава семьи | ||

| 0% | $0 – $41,675 | 5, $0 83 $0 – $83 350 | $0 – $55 800 | |

| 15% | $41 676 – $459 750 | $41 675 – $258 600 | $83 351 – 517 200 | $54 101 до $473 750 |

| 6 0186 | Свыше 258 601 долл. США | Свыше 517 201 долл. США | Свыше 488 500 долларов США |

Примечание: Прибыль от продажи предметов коллекционирования (например, антиквариата, произведений искусства и марок) облагается налогом по максимальной ставке 28%.

Ставка налога на социальное обеспечение и ставка налога FICA

Когда вы смотрите на свою зарплату, вы можете увидеть налоги, которые вычитаются из вашей заработной платы по разным причинам. Мы рассмотрим их в этом разделе.

Налоги на социальное обеспечение и медицинскую помощь подпадают под действие Федерального закона о страховых взносах (FICA). Если вы хотите узнать налоговую ставку FICA, вам следует обратиться к двум категориям ниже.

В настоящее время:

- Ставка социального налога составляет 6,2%. Это часть этих налогов для работника. Работодатели также платят половину этих налогов, поэтому вы можете добавить еще 6,2%, чтобы получить общую ставку налога на социальное обеспечение.

- Налоговая ставка Medicare составляет 1,45%. Это часть налогов для работников.

Существуют некоторые ограничения и исключения из налоговых ставок социального обеспечения и Medicare. Узнайте подробности в нашей статье о налоге на заработную плату.

Ставка налога на бонус (ставка удержания налога на бонус)

Последняя категория налогов, которую вы можете увидеть в квитанции о зарплате, относится к любой полученной вами премии или дополнительной заработной плате. То, что большинство людей думают о ставке налога на бонусы, на самом деле представляет собой процент налога, удерживаемый из заработной платы при определенных обстоятельствах: призы и награды, определенные комиссионные, оплата сверхурочных, задолженность и заявленные чаевые.

Ставка удержания налога на бонусы составляет 22%, если выплаченная сумма составляет менее 1 миллиона долларов. Если сумма превышает эту сумму, ставка налога на бонусы увеличивается до 37%. Имейте в виду, что упомянутые выше налоги FICA также будут применяться к вашим бонусным выплатам.

Что делать, если ставка налога на бонусы у источника выше, чем ваш уровень подоходного налога? Вы сможете указать это в своей налоговой декларации и, возможно, получить деньги обратно в качестве возмещения, если было удержано слишком много.

Об авторе