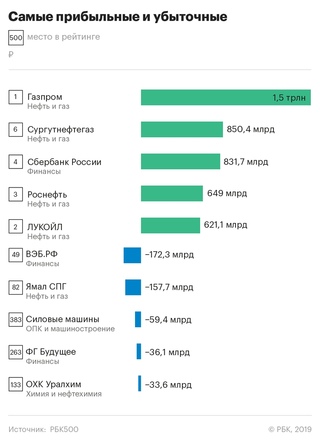

Самый доходный бизнес в россии рейтинг: Самый доходный бизнес в России. Рейтинг

Эксперты назвали лучшие города для развития малого бизнеса — Российская газета

Рейтинг городов России по условиям для развития малого и среднего предпринимательства составило КБ «Стрелка».

За границей малое и среднее предпринимательство в небольших населенных обычно прибыльнее, чем в крупных. В России, как выяснилось, наоборот: у предпринимателей меньше шансов сделать бизнес в малых городах прибыльным, несмотря на невысокие издержки и низкую конкуренцию по сравнению с более крупными городами. Это может быть связано с недостаточным платежеспособным спросом, отмечают авторы исследования. В малых городах МСП на душу населения в 2 раза меньше, чем в городах-миллионниках. А прибыльных компаний из числа МСП в небольших населенных пунктах на 8% меньше, чем в крупнейших городах.

Индивидуальные предприниматели чаще всего занимаются торговлей одеждой, при этом в небольших городах у ИП самый популярный бизнес — это парикмахерские и салоны красоты, а в крупных — аренда и управление имуществом. Юрлица из числа малого и среднего бизнеса, как правило, в городах любого размера занимаются чаще всего строительством.

Юрлица из числа малого и среднего бизнеса, как правило, в городах любого размера занимаются чаще всего строительством.

Среди малых городов самые лучшие условия для развития малого бизнеса — в Иннополисе (Татарстан), Циолковском (в Амурской области, где находится космодром Восточный), Суздале (Владимирская область), Северо-Курильске (Сахалинская область). В хвосте списка — Мглин, Ленинск, Липки, Луза и Сурск.

Среди крупнейших городов по наилучшим условиям для МСП лидируют Москва, Екатеринбург, Казань, Санкт-Петербург и Челябинск. При этом Москва набрала заметно меньше баллов (78), чем лидеры списка из числа малых городов (в частности, Иннополис набрал 98 баллов из 100 возможных).

На развитие МСП в городе влияет диверсификация экономики, развитие креативных отраслей, качество городской среды и транспорта. К примеру, росту числа МСП способствует в том числе развитая транспортная и пешеходная инфраструктура (чем больше в городе пешеходных переходов, тем благоприятнее пространство для развития малого бизнеса).

Самый прибыльный малый бизнес в России

В этой статье рассмотрим, какой самый прибыльный малый бизнес в современной России.

Наш рейтинг самых прибыльных видов бизнеса:

Строительный бизнес

На сегодняшний день самый прибыльный бизнес в России — строительный. Это связано с тем, что у этого вида бизнеса широкое поле деятельности: строительство домов и коттеджей, продажа строительных материалов, ремонт и отделка квартир. Дополнительный плюс строительного бизнеса в том, что можно войти в этот бизнес с любыми вложениями. Если позволяют средства, то можно строить жилые объекты, если недостаточно средств, то можно создать ремонтную бригаду. Постепенно этот бизнес можно расширять, увеличивая спектр услуг.

Сфера быстрого питания

Быстрое питание достойно входит в самые прибыльные сферы бизнеса. Ритм нашей жизни увеличивается, и сейчас не у каждого есть возможность готовить для себя еду. Предприимчивые люди поняли, что это можно обратить в прибыль.

Бытовые услуги

В самые прибыльные виды бизнеса прочно входит и сфера услуг. Сегодня человеку необязательно уметь строить, шить, делать ремонт, ремонтировать технику. Лучше обратиться к специалистам, чем осваивать постоянно новые горизонты. Они в свою очередь предоставят услуги профессионально. Поэтому сфера услуг высокооплачиваема, ведь нам приходится постоянно обращаться к услугам разного вида: ремонт техники, сантехники, квартиры, такси.

Индустрия красоты

К самым прибыльным видам малого бизнеса можно смело отнести сферу красоты. Внешность важна, потому что она отражает внутренний мир человека. Бизнес, связанный с красотой, популярный, высокооплачиваемый, и процветающий. В любом возрасте, при любом кошельке, люди будут платить за красоту, поэтому салоны, массажные кабинеты, парикмахерские всегда будут востребованы.

СТО

Поскольку почти у каждого сегодня есть автомобиль, который регулярно нужно обслуживать, то техническое обслуживание автомобиля вполне можно отнести к самым прибыльным отраслям бизнеса. На содержание машины уходит немалая часть дохода населения, а оседают эти деньги в СТО. Возникновение огромного количества СТО, связано со спросом на эту услугу.

Мы рассмотрели самые прибыльные виды бизнеса. Удачного выбора!

Топ-10 бизнесов в Дубае, самые прибыльный бизнес в ОАЭ

Инвестиционно-финансовый сектор

Во исполнение стратегии правительства ОАЭ по диверсификации экономики, государственные органы привлекают большие объёмы инвестиций в финансовый сектор. В 2016 году ОАЭ заняли первое место среди государств Персидского залива в списке стран, привлекающих прямые иностранные инвестиции (ПИИ), объём которых составил 9 млрд. долларов (29% от всех вложений). По прогнозам экспертов, ближайшие 5 лет объём ПИИ будет увеличиваться, что является следствием реакции на запуск крупных проектов в области возобновляемых источников энергии, реального сектора экономики и розничной торговли.

По прогнозам экспертов, ближайшие 5 лет объём ПИИ будет увеличиваться, что является следствием реакции на запуск крупных проектов в области возобновляемых источников энергии, реального сектора экономики и розничной торговли.

В Эмиратах ежегодно открывается всё больше компаний, которые нуждаются в грамотной финансовой поддержке стороннего подрядчика, потому что инвестиционная деятельность в стране является одной из приоритетных. Растущая бизнес-активность обуславливает увеличение спроса на различные виды финансовых услуг: кредитование, финансовый лизинг, микрокредитование, денежные переводы для производственных, торговых, сервисных компаний, различных девелоперских проектов, разработок, стартапов, нужд малого и среднего бизнеса и пр. Инвестиционно-финансовая деятельность пользуется в Эмиратах поддержкой государства и освобождается от уплаты налогов при ведении деятельности внутри страны и за рубежом.

Фондовый рынок Эмиратов достаточно молод — биржи были созданы лишь в 2000 году. В стране действуют фондовая биржа Абу-Даби — крупнейшая в стране и третья в арабском мире, Дубайский финансовый рынок, биржа Насдак Дубай и Дубайская многопрофильная товарно-сырьевая биржа (DMCC). На местном фондовом рынке иностранные инвесторы обеспечивают около 40% оборота. Растущий фондовый рынок Эмиратов подразумевает дальнейший рост спроса на брокерские услуги.

В стране действуют фондовая биржа Абу-Даби — крупнейшая в стране и третья в арабском мире, Дубайский финансовый рынок, биржа Насдак Дубай и Дубайская многопрофильная товарно-сырьевая биржа (DMCC). На местном фондовом рынке иностранные инвесторы обеспечивают около 40% оборота. Растущий фондовый рынок Эмиратов подразумевает дальнейший рост спроса на брокерские услуги.

Группа Компаний SORP осуществляет регистрацию вашего бизнеса по следующим направлениям:

- Компания по инвестированию в коммерческие проекты

- Брокерская компания

- Инвестиционные компании по управлению заемными финансовыми средствами

- Компания по предоставлению финансовых услуг

- Компания по предоставлению платежных услуг

Получение лицензий на осуществление финансовой деятельности требует дополнительных согласований в Департаменте Экономики ОАЭ. Группа Компаний SORP предлагает финансовому сектору гибкие условия получения разрешений на оказание различных видов финансовых услуг для местного бизнеса, населения страны и ведения международной деятельности.

Производство товаров

Выгодное географическое положение, развитая логистическая инфраструктура, наличие необходимых ресурсов, практически полное отсутствие налогов и большой внутренний спрос обеспечивают выгодные условия для организации производства товаров и обуславливают перспективы дальнейшего развития такого бизнеса на территории ОАЭ.

Промышленная стратегия развития Дубая до 2030 года включает в себя 75 инициатив, призванных привлечь в экономику эмирата более 44 млрд. долларов. Основу стратегии составляют увеличение производства в обрабатывающем секторе, развитие инноваций, создание производственной базы, привлекательной для международных инвесторов, внедрение энергоэффективного производства, создание мирового центра исламского рынка. Среди приоритетных — производство стройматериалов, алюминия и металлических изделий, машин и оборудования, автомобилей и запчастей, лекарственных препаратов и медицинского оборудования, продуктов питания, парфюмерии, текстильной продукции и готовой одежды. Доля производственной промышленности в ВВП ОАЭ ежегодно растет, в 2017 году этот показатель составил 9,4% (10 млрд. долл).

Доля производственной промышленности в ВВП ОАЭ ежегодно растет, в 2017 году этот показатель составил 9,4% (10 млрд. долл).

Бурный рост экономики страны стимулирует появление новых производственных предприятий: за последние годы их число удвоилось. В основном, это компании по производству текстильных изделий, тканей, галантереи, одежды и обуви, сахара, муки, мясных, молочных и рыбных продуктов, растительных масел, косметики, бытовой химии, фармацевтики, бытовой и цифровой техники, которые обеспечивают потребности внутреннего рынка и поставляются в страны Ближнего Востока, Европу, Азию и Африку.

Для ведения международного бизнеса за пределами стран Персидского залива правительство ОАЭ создало Свободные Экономические Зоны, которые предусматривают выгодные условия для инвестиций и обладают развитой логистической инфраструктурой для открытия любого производства полного цикла и налаживания поставок товаров по всему миру.

Для бизнеса, который предусматривает реализацию продукции на внутреннем рынке Эмиратов или в странах Персидского залива предусмотрена регистрация локальной компании: государство поддерживает местных производителей и предоставляет им возможность получить освобождение от уплаты таможенных сборов на импорт сырья. Товары, произведенные в Эмиратах и прошедшие процедуру сертификации, не имеют санкционных ограничений для ввоза в любые страны мира и не облагаются таможенными пошлинами в странах Персидского залива, между которыми заключено соглашение о создании зоны свободной торговли.

Товары, произведенные в Эмиратах и прошедшие процедуру сертификации, не имеют санкционных ограничений для ввоза в любые страны мира и не облагаются таможенными пошлинами в странах Персидского залива, между которыми заключено соглашение о создании зоны свободной торговли.

Для поддержки малого и среднего бизнеса местные банки ОАЭ выдают компаниям кредиты с минимальными процентными ставками, финансируют оборотный капитал, а также выдают банковские гарантии и предоставляют доступ к широкому спектру финансовых инструментов при наличии положительной финансовой истории. Сегодня Эмираты являются лидером региона в сфере предоставления лизинга (в том числе исламского) на срок от 1 года до 25 лет, который упрощает стартовый этап при открытии бизнеса.

Открытие локального производства — это наиболее перспективное направление бизнеса на всей территории ОАЭ и стран Персидского залива. Экономическая обстановка в стране даёт возможность организовать производство любого масштаба, свободно реализовывать продукцию на внутреннем рынке, выйти на международный рынок, закупать любые комплектующие, а также рассчитывать на более лояльное отношение со стороны государственных органов и местных банков. Для выхода на международный рынок наиболее выгодные условия предлагают Свободные Экономические Зоны, расположенные во всех эмиратах страны. В зависимости от профиля вашей деятельности, технических требований и необходимых условий для открытия производства, специалисты Группы Компаний SORP подберут для вашей компании подходящую юрисдикцию и наиболее подходящий тип лицензии.

Для выхода на международный рынок наиболее выгодные условия предлагают Свободные Экономические Зоны, расположенные во всех эмиратах страны. В зависимости от профиля вашей деятельности, технических требований и необходимых условий для открытия производства, специалисты Группы Компаний SORP подберут для вашей компании подходящую юрисдикцию и наиболее подходящий тип лицензии.

Группа Компаний SORP осуществляет регистрацию вашего бизнеса по следующим направлениям:

- производство пищевых товаров

- производство техники

- производство изделий из металла

- производство косметики и парфюмерии

- производство бытовой химии и хозтоваров

- производство фармацевтических и парафармацевтических товаров

- производство текстильной продукции

Для открытия производственной компании в ОАЭ необходимо получение промышленной лицензии и разрешения профильного Министерства Промышленности. Группа Компаний SORP окажет вам содействие в сборе, подготовке и получении всех необходимых разрешительных документов.

Импорт в ОАЭ

Объём импорта в ОАЭ в 2016 году составил 196 млрд. долларов, и наибольшая доля пришлась на золото (14%), алмазы (6%), ювелирные изделия (4,2%), автомобили (5,6%), летательные аппараты (5,3%), компьютеры (1,5%). Основные импортеры товаров в ОАЭ — Китай (13%), США (8,8%), Индия (7,9%), Германия (7,5%), Япония (4,7%).

В ОАЭ востребованы следующие группы товаров: запчасти для автомобилей, свежие фрукты и овощи (ввиду своих климатических условий, страна удовлетворяет внутренний спрос всего на 15%), мясные продукты (внутренний спрос удовлетворяется страной на 30% на красное мясо и на 18% на белое мясо), мука и макаронные изделия, удобрения для сельского хозяйства, ткани и готовая одежда, электротовары и бытовая химия.

В Эмиратах внутренний спрос на импортную продукцию велик, так как собственное производство не удовлетворяет растущие потребности, и особенно это касается товаров пищевой и легкой промышленности. Высокий уровень жизни и дохода на душу населения в стране обуславливает высокое потребление и постоянный спрос, в том числе и на группу элитных товаров: драгоценности, люксовые автомобили, эксклюзивную технику.

ОАЭ являются членом Совета сотрудничества арабских государств Персидского залива (ССАГПЗ, или GCC). На территории этих стран действуют единые таможенные правила и работает принцип «единого порта ввоза»: товары свободно перемещаются между странами внутри Союза, а их поставщики уплачивают только таможенный сбор 5% при реэкспорте товаров из третьих стран. Существуют некоторые исключения: ряд наиболее приоритетных для внутренних рынков товаров освобождён от таможенных пошлин.

Импорт в ОАЭ отличается простотой таможенного оформления – требования сведены к минимуму, но ряд товаров должен получить предварительное одобрение на ввоз, а иногда и пройти сертификацию в ОАЭ. На все виды ввозимых на территорию стран Персидского залива товаров импортёром или таможенным брокером заполняется таможенная декларация. Данная процедура осуществляются онлайн через автоматизированную систему Dubai Trade.

Главный транспортный узел для импортеров — это дубайский порт Джебел Али, обрабатывающий около 70% не-нефтяного товарооборота страны. Для удобства торговых компаний таможня Дубая внедрила онлайн-портал eMirsal, которым могут пользоваться таможенные агенты и зарегистрированные импортеры, создавая заявки в электронном виде.

Для удобства торговых компаний таможня Дубая внедрила онлайн-портал eMirsal, которым могут пользоваться таможенные агенты и зарегистрированные импортеры, создавая заявки в электронном виде.

При ввозе товаров в Эмираты не имеет значения, в какой юрисдикции зарегистрирована компания — на территории страны или в Свободной Экономической Зоне, импортная пошлина едина для всех представителей торгового бизнеса. При этом компании, зарегистрированные в СЭЗ, могут вести только оптовую торговлю и иметь склады только на территории этой СЭЗ. Локальные (местные) компании имеют неограниченные возможности в использовании розничных и оптовых сетей для формирования сбыта, а также организации работы с конечным потребителем напрямую, что обеспечивает им максимальную доходность.

Экспорт товаров

Экспортируя продукцию из ОАЭ, вы можете воспользоваться договорами о едином таможенном пространстве между странами ССАГПЗ и преимуществами, которые предоставляются государствам-членам ВТО. ОАЭ заключили соглашения о свободной торговле со множеством стран Азии, Африки, Европы, а также Северной Америкой и Австралией. Созданные в Эмиратах условия для международной торговли привлекают инвесторов со всего мира, а современные решения в сфере логистики сокращают издержки и сроки транспортировки товаров на зарубежные рынки.

Созданные в Эмиратах условия для международной торговли привлекают инвесторов со всего мира, а современные решения в сфере логистики сокращают издержки и сроки транспортировки товаров на зарубежные рынки.

В 2016 году объем экспорта в Эмиратах составил 174 млрд. долларов. Больше всего товаров и услуг экспортировалось в Индию (18,4 млрд. долл.), Швейцарию (16,9 млрд. долл.), Японию (15,7 млрд. долл.), Китай (11 млрд. долл.). Помимо нефтяного сектора, в структуре экспорта преобладают золото (17,2%), алмазы (4,9%), алюминий (3,0%), полиэтилен (2,0%), ювелирные изделия и их части, изделия из черных металлов, пластмассы, органические химические соединения, стекло, эфирные масла, кофе, сухофрукты, орехи, пряности, товары текстильной и легкой промышленности.

Эксперты Мирового экономического форума оценивают таможенные процедуры в Эмиратах как третьи в мире по уровню их простоты и эффективности. Большинство крупных игроков на международных рынках имеют в ОАЭ свои представительства и склады, рассматривая страну как глобальный торговый хаб, поэтому здесь можно найти любую продукцию для последующего экспорта. Автоматизация всех логистических процессов, упрощающая ввоз, вывоз, продажу и транспортировку товаров, интегрирует работу частных компаний и государственных органов, таких как администрация портов, таможня, лицензирующие органы, министерства и др.

Автоматизация всех логистических процессов, упрощающая ввоз, вывоз, продажу и транспортировку товаров, интегрирует работу частных компаний и государственных органов, таких как администрация портов, таможня, лицензирующие органы, министерства и др.

Сегодня Эмираты — это привлекательная страна для бизнесменов, занимающихся экспортом: лояльная налоговая политика, высококлассная инфраструктура, продуманная логистическая сеть, стабильная политическая ситуация. Современная торговая политика страны направлена на увеличение доли не-нефтяных секторов в экспорте.

Группа Компаний SORP осуществляет регистрацию вашего бизнеса для организации экспорта с территории ОАЭ следующих товарных групп:

- стройматериалы и строительное оборудование, подержанная строительная техника;

- солнечные батареи;

- кондиционеры, холодильники, климатическое оборудование;

- автомобили и их запчасти;

- медикаменты и фармацевтическая продукция;

- парфюмерия и эфирные масла;

- пищевые продукты: сахар, кондитерские изделия, кофе, орехи, напитки, молоко, сыр, растительные масла, детское питание, фрукты;

- пластмассы и изделия из них;

- стекло и изделия из стекла;

- товары легкой промышленности: ткани, швейные и трикотажные изделия, обувь, одежда, галантерея.

Экспортное направление деятельности требует получения коммерческой лицензии. Если вы планируете закупать продукцию на территории Свободных Экономических Зон, вам достаточно зарегистрировать компанию в одной из таких зон. Если ваши поставщики находятся на местной земле Эмиратов, вам выгоднее учредить локальную (местную) компанию и воспользоваться возможностью возврата НДС. Группа Компаний SORP поможет вам правильно выбрать место регистрации юридического лица вашей компании и оформить лицензию на территории ОАЭ, в том числе на сложные виды деятельности, такие как торговля нефтью и нефтепродуктами, золотом и драгоценными металлами, табаком и др.

Население, ВВП, Инфляция, Бизнес, Торговля, ПИИ, Коррупция

Скачать PDFКраткая информация

- Население:

- ВВП (ППС):

- 4,4 трлн долларов

- Рост на 1,3%

- 0,8% Совокупный годовой рост за 5 лет

- 29 181 долл.

США на душу населения

США на душу населения

- Безработица:

- Инфляция (ИПЦ):

- Приток ПИИ:

Оценка экономической свободы России 61.5, что сделало его экономику 92-й среди самых свободных в Индексе 2021 года. Его общая оценка увеличилась на 0,5 балла, в первую очередь из-за улучшения оценки налогового бремени. Россия занимает 42-е место среди 45 стран европейского региона, а ее общий балл ниже средних региональных и мировых.

Экономика России второй год подряд оценивается как умеренно свободная после более чем десятилетия в категории в основном несвободных. До тех пор, пока верховенство закона не будет значительно усилено, инвестиционный кодекс не будет либерализован и правительство прекратит проводить коррумпированную государственническую и протекционистскую экономическую политику, однако дальнейшее расширение экономической свободы в России будет затруднено.

ВЛИЯНИЕ COVID-19: По состоянию на 1 декабря 2020 года в России пандемией было связано 40 050 смертей, и прогнозировалось, что экономика сократится на 4,1 процента за год.

Фон

Владимир Путин был переизбран президентом в 2018 году на фоне обвинений в фальсификации результатов выборов. Россия незаконно аннексировала Крымский полуостров Украины в начале 2014 года и продолжает разжигать нестабильность, поставляя оружие и войска в восточно-украинский регион Донбасса.Продолжающиеся экономические санкции Запада привели к утечке мозгов и капитала. Экономика России сильно зависит от экспорта нефти и газа. В последние годы низкие цены на нефть, финансовое бремя аннексии Крыма и усилия по перевооружению вооруженных сил истощили государственные финансы. Из-за своих действий на Украине заявка России на вступление в Организацию экономического сотрудничества и развития была отложена на неопределенный срок.

Верховенство закона Просмотр методологии

Российская конституция признает право собственности. Государству принадлежит большая часть земли, но большинство строений находятся в частной собственности. Верховенство закона поддерживается непостоянно. Суды лишены независимости, сталкиваются с сильным политическим давлением и склоняются в пользу вынесения обвинительного приговора. Коррупция широко распространена в высокоцентрализованном и авторитарном правительстве и в мире бизнеса, терпимого к кумовству. Отсутствие ответственности позволяет бюрократам действовать безнаказанно.

Государству принадлежит большая часть земли, но большинство строений находятся в частной собственности. Верховенство закона поддерживается непостоянно. Суды лишены независимости, сталкиваются с сильным политическим давлением и склоняются в пользу вынесения обвинительного приговора. Коррупция широко распространена в высокоцентрализованном и авторитарном правительстве и в мире бизнеса, терпимого к кумовству. Отсутствие ответственности позволяет бюрократам действовать безнаказанно.

Правительственный размерПросмотр методологии

Ставка индивидуального подоходного налога составляет 13 процентов, а максимальная ставка корпоративного налога составляет 20 процентов.Другие налоги включают акцизы и налог на добавленную стоимость. Общее налоговое бремя составляет 11,4 процента от общего внутреннего дохода. Государственные расходы составили 33,6 процента от общего объема производства (ВВП) за последние три года, а профицит бюджета в среднем составил 1,1 процента ВВП. Государственный долг эквивалентен 14,0 процента ВВП.

Государственный долг эквивалентен 14,0 процента ВВП.

Методология анализа нормативной эффективности

Улучшение бюрократического аппарата коммунальных служб в Москве и Санкт-Петербурге сделало получение электроэнергии менее затратным по времени.Открытие бизнеса обходится дешевле, а получение разрешений на строительство теперь занимает меньше времени. Рынок труда фрагментирован из-за низкой мобильности рабочей силы, но очень гибких ставок заработной платы. По данным Всемирного банка, на субсидии и трансферты уходит почти 70 процентов государственного бюджета.

Методология Open MarketsView

В России действует 11 соглашений о преференциальной торговле. Средневзвешенная тарифная ставка составляет 5,5 процента, действует 227 нетарифных мер.Торговая и инвестиционная деятельность частного сектора подрывается структурными и институциональными ограничениями, вызванными вмешательством государства на рынок. Иностранные инвестиции проверяются, а инвестиции в несколько секторов экономики ограничиваются. Финансовый сектор подвержен влиянию государства.

Иностранные инвестиции проверяются, а инвестиции в несколько секторов экономики ограничиваются. Финансовый сектор подвержен влиянию государства.

50 самых прибыльных представительств иностранных ИТ-компаний в России

В октябре 2019 года TAdviser во второй раз составил рейтинг офисов иностранных ИТ-компаний в России по объему их выручки и пришел к выводу что в стране растет бизнес крупных зарубежных вендоров.

Источник>

В список TAdviser вошли 50 поставщиков вычислительного и телекоммуникационного оборудования, цифрового оборудования, программного обеспечения, а также ИТ-услуг и центров обработки данных. Их локальные юридические лица были ранжированы по общей выручке в рублях на основании анализа бухгалтерской отчетности за 2018 год, содержащейся в базе «circuit.focus».

В некоторых ИТ-компаниях действуют более одного юридического лица в России, получающих доход от ИТ. В данном случае их обороты были подведены.

В списке только те компании, финансовые результаты деятельности которых за указанный период опубликованы в открытом доступе.

Сразу важно сделать оговорку, что показатели, представленные в рейтинге, не отражают целых революций бизнеса этих компаний в России: многие контракты заключаются напрямую с их зарубежными офисами.Так, например, в ZTE говорят, что данные по их компании «неполные», поскольку не отражают выручку по контрактам между российскими заказчиками и непосредственно штаб-квартирой в Китае. Или, например, Microsoft, у которой бизнес в России ведется через партнерский канал: партнеры, предлагающие клиентам продукты и услуги компании, подписывают договор напрямую с Microsoft Ireland Operations Limited (MIOL).

Ранее топ-менеджер одного из крупнейших интеграторов, работающих с большим количеством вендоров, высказал TAdviser мнение о том, что чем большее значение иностранная ИТ-компания придает российскому рынку с точки зрения развития бизнеса, тем больший объем продаж она будет осуществлять.

Всего через российские офисы иностранных ИТ-компаний в 2018 году прошло около 965 млрд рублей. Суммарный оборот юрлиц, по которым есть данные как за 2018-й, так и за 2017 год, вырос почти на 27% по отношению к 2017 году. В 2018 году их консолидированная выручка составила около 946 млрд рублей, в 2017 году — около 746 млрд рублей.

Чтобы ознакомиться со списком наиболее прибыльных представительств иностранных ИТ-компаний в России, прочитайте, пожалуйста, полную статью здесь>

Россия поднялась в глобальном рейтинге Doing Business до 31-го места — Всемирный банк

МОСКВА, 31 октября (Рейтер) — За последний год вести бизнес в России снова стало легче, но стране необходимо лучше заниматься защитой миноритарных инвесторов и Всемирный банк заявил в среду, что регулирует корпоративную ответственность.

Россия поднялась на 31-е место из 190 стран в рейтинге деловых кругов Всемирного банка за 2019 год, с 35-го места в отчете за 2018 год и 120-го семь лет назад.

«Россия еще раз продемонстрировала свою приверженность улучшению делового климата для частного предпринимательства», — сказал Андрас Хорвай, региональный директор Всемирного банка и постоянный представитель в Российской Федерации.

Скачок в рейтинге приближает Россию к амбициозной цели, поставленной президентом Владимиром Путиным, — войти в двадцатку лучших к концу десятилетия.

Более высокий рейтинг в рейтинге Doing Business — это вопрос престижа для России, пострадавшей от западных санкций в связи с аннексией Крыма, украинским кризисом, предполагаемым вмешательством в выборы в США и другими «злонамеренными действиями», как это описывает Белый дом. Россия отрицает правонарушения.

Россия сейчас на одну ступень ниже Испании, заняла 30-е место, но выше Франции на 32-м месте. По данным Всемирного банка, Новая Зеландия — лучшее место в мире для ведения бизнеса, а Сомали — худшее.

В России получение разрешений на строительство и подключение к электросети за последний год ускорились, а международная торговля упростилась благодаря онлайн-таможенному оформлению и сокращению сроков его завершения, заявил Всемирный банк.

Процедура уплаты налогов также улучшилась по мере снижения затрат, заявил Всемирный банк, добавив, что есть еще возможности для улучшения в областях, которые он назвал «Разрешение неплатежеспособности, защита миноритарных инвесторов и международная торговля».

«Россия занимает только 2 балла из 10 по индексу ответственности директоров, что означает, что в случае неправомерного использования корпоративных активов директора будут привлечены к ответственности в очень немногих ситуациях», — говорится в годовом отчете Всемирного банка.

Исследование Doing Business фокусируется на регулировании, которое влияет на малые и средние предприятия в нескольких областях. К ним относятся открытие бизнеса, получение разрешений на строительство, получение электроэнергии, регистрация собственности, получение кредита, защита миноритарных инвесторов, уплата налогов, международная торговля, обеспечение исполнения контрактов и другие.

«Мы надеемся и дальше фиксировать прогресс страны в применении передовой мировой практики в регулировании отечественного малого и среднего бизнеса», — сказал Хорвай. (Отчет Андрея Остроуха, редакция Луизы Хевенс)

(Отчет Андрея Остроуха, редакция Луизы Хевенс)

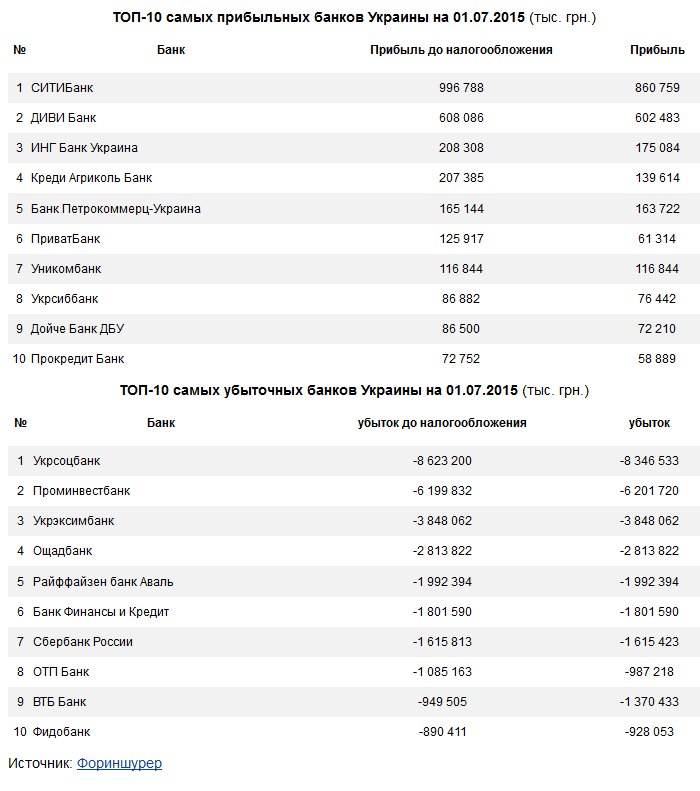

Сбербанк назван самым прибыльным банковским вложением за последние 5 лет

Российский Сбербанк показал самую высокую доходность для акционеров за последние пять лет среди всех банков мира, подсчитала Boston Consulting Group (BCG).

Инвестиции в контролируемого государством кредитора, крупнейшую российскую публичную компанию, приносили в среднем 28,4% годовых с 2016 года с учетом выплаты дивидендов, выплаченных банком, а также роста цен на акции, сообщила BCG.

Это была самая высокая доходность среди всех крупных банков мира, заявила BCG — намного выше среднегодового показателя, когда финансовые учреждения вернули акционерам 6,7% за последние пять лет.

Ряд других российских компаний также продемонстрировали высокие показатели доходности для акционеров в своих отраслях.Евраз был вторым по прибыльности вложением в металлургический сектор, принося в среднем 58,4% годовых, а частный нефтяной гигант Лукойл был четвертым по прибыльности инвестицией в нефтяной сектор с доходностью 24,7% в год.

Несмотря на то, что нефтяной сектор является худшим из всех 33 секторов, исследованных BCG со средней годовой доходностью всего 1,1%, четыре российские компании вошли в топ-10 по доходности для акционеров.

«Согласно этим рейтингам, многие российские компании преодолели кризис коронавируса более уверенно, чем их конкуренты, и вошли в число мировых лидеров в своих отраслях», — сказал Макс Хаузер, управляющий директор российского офиса BCG.

Он добавил, что использование технологий было тем, что отделяло высокоэффективных сотрудников от отстающих.

«Все эти компании работают в разных секторах экономики, но все они активно внедряют цифровые решения в свою работу».

Правительство России обязало Сбербанк выплачивать не менее 50% чистой прибыли в виде дивидендов — политика, которая привела к рекордной выплате в 422 миллиарда рублей (5,7 миллиарда долларов) на основе прибыли 2020 года.

Банк начал 2021 год уверенно, зафиксировав рекордную ежемесячную прибыль в начале года, и находится на пути к объявлению годовой прибыли, превышающей 1 триллион рублей (13 долларов США). 6 миллиардов).

6 миллиардов).

Рейтинг 100 лучших франшиз на 2021 год

ОтрасльВсе отрасли ————— Бухгалтерский учет и финансовые франшизыРеклама и маркетинг ФраншизыАвтомобильные франшизыБизнес-возможностиФранчайзинг бизнес-услугДетские франшизыФраншизы по уборкеФраншизы для кофеКомпьютерные и интернет-франчайзингКонсультанты и бизнес-брокеры ФраншизыЗдоровье и старший уход ФраншизыДомашние франшизыДомашние услуги ФраншизыПромышленные франшизыПочтовые и транспортные франшизыФраншизы на перемещение и хранениеДомашние франшизыФраншизы для фотографированияPost-COVID ФраншизыПринтер, копирование и подписание франшизФраншизы на недвижимостьФраншизы для ресторановФранчайзинг франчайзингаФранчайзинговые услуги

LocationAll Местоположение ————— AlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict из ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyoming ————— AlbertaBritish ColumbiaManitobaNew BrunswickNewfoundland и LabradorNorthwest TerritoriesNova ScotiaNunavutOntarioPrince Эдвард IslandQuebecSaskatchewanYukon территория ————— AfghanistanAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia и HerzegovinaBotswanaBrazilBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman Is landsCentral Африканский RepublicChadChileChinaChristmas IslandCocos IslandsColombiaComorosCongoCook IslandsCoral море IslandsCosta RicaCroatiaCubaCyprusCzech RepublicDemocratic Республика CongoDenmarkDjiboutiDominicaDominican RepublicEast TimorEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland IslandsFaroe IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaGabonGambiaGazaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuineaGuinea-BissauGuyanaHaitiHondurasHong-KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsraelItalyIvory CoastJamaicaJapanJordanKazakhstanKenyaKiribatiKosovoKuwaitKyrgyzstanLaosLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacauMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMicronesiaMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNort цапля Mariana IslandsNorth KoreaNorth MacedoniaNorwayOmanPakistanPalauPanamaPapua Новый GuineaParaguayPeruPhilippinesPitcairn IslandPolandPortugalPuerto RicoQatarReunionRomaniaRussiaRwandaSaint Елены, Вознесения и Тристан-да CunhaSaint Киттс и NevisSaint LuciaSaint Пьер и MiquelonSaint Винсент и GrenadinesSamoaSan MarinoSão Tomé и PríncipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSudanSurinameSwazilandSwedenSwitzerlandSyrian арабских RepublicTaiwanTajikistanTanzaniaThailandTogoTokelauTongaTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsTuvaluUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited Штаты AmericaUruguayUS Внешние островаУзбекистанВануатуВенесуэлаВьетнамВиргинские острова (Британские) Виргинские острова (США) Острова УэйкУоллис и ФутунаЗападный берег Западная СахараЙеменЗамбияЗимбабве

ИнвестицииВсе инвестиции ————— Менее 10k Менее 20k Менее 30k Менее 40k Менее 50k Менее 60k Менее 70k Менее 80k Менее 90k Менее 100k Менее 200k Менее 300k Менее 400k Менее 500k

Поиск

McKinsey’s Global Banking Annual Review

Разрыв в оценке между ведущими банковскими учреждениями и теми, кто отстает от них, снова увеличивается.

Решения, принятые в ближайшие 18–24 месяцев, определят, какие фирмы окажутся на правой стороне этого расхождения.

Решения, принятые в ближайшие 18–24 месяцев, определят, какие фирмы окажутся на правой стороне этого расхождения.По мере приближения к концу второго года всемирной пандемии, глобальная экономика неожиданно выросла, а банки избежали худшего. Но перспективы отрасли остаются туманными, поскольку половина банков не покрывает стоимость капитала.

В отличие от предыдущего экономического кризиса, на этот раз банки не стали свидетелями каких-либо аномальных убытков, требований к материальному капиталу или приобретений «белого рыцаря».Фактически, прибыльность банка оказалась лучше, чем ожидало большинство аналитиков. Рентабельность собственного капитала в 2020 году составила 6,7 процента — меньше, чем стоимость капитала, но все же лучше, чем ожидалось, и превышает 4,9 процента, наблюдавшиеся в 2008 году после финансового кризиса. ( PDF-файл полного годового обзора McKinsey Global Banking за 2021 год с более подробными данными и набором стратегических вопросов для банков доступен для загрузки на этой странице. )

)

Но если пандемия не оказала ожидаемых пагубных финансовых последствий для мировой банковской индустрии, то у нее, безусловно, было много других.Цифровой банкинг ускорился, использование наличных средств сократилось, сбережения расширились, удаленный доступ стал способом работы, а окружающая среда и устойчивость стали главными приоритетами для клиентов и регулирующих органов.

Банковская система по крайней мере такая же прочная, как и до пандемии, и намного более здоровая, чем после последнего кризиса. Но можем ли мы сказать, что у банков и их акционеров впереди светлое и благополучное будущее? Не совсем. Повод для беспокойства очевиден в результатах деятельности банков по двум критериям: рентабельность собственного капитала (показатель текущей прибыльности) и балансовая стоимость (рыночная стоимость), ведущий индикатор того, как рынки капитала оценивают банковскую деятельность.

Пятьдесят один процент банков работают с ROE ниже стоимости капитала (COE), а 17 процентов ниже COE более чем на четыре процентных пункта. В отрасли с высокими требованиями к капиталу и низкой процентной ставкой создание стоимости для акционеров является сложной структурной задачей. Фактически, почти 2,8 триллиона долларов капитала, вложенные акционерами и правительствами в банковское дело за последние 13 лет, снизили рентабельность собственного капитала на три-четыре процентных пункта.

В отрасли с высокими требованиями к капиталу и низкой процентной ставкой создание стоимости для акционеров является сложной структурной задачей. Фактически, почти 2,8 триллиона долларов капитала, вложенные акционерами и правительствами в банковское дело за последние 13 лет, снизили рентабельность собственного капитала на три-четыре процентных пункта.

Проблемы, с которыми сталкивается капиталоемкая отрасль в условиях низких цен, также проявляются в оценках.Банки торгуются примерно в 1,0 раза по балансовой стоимости по сравнению с 3,0 раза для всех других отраслей и в 1,3 раза для финансовых учреждений, за исключением банков, при этом 47 процентов банков торгуются по цене меньше, чем собственный капитал на их счетах. И эта заниженная оценка сохраняется даже после периода, когда финансовая система в целом увеличила рыночную капитализацию примерно на 1,9 триллиона долларов (более 20 процентов) с февраля 2020 года по октябрь 2021 года.

Из 599 проанализированных финансовых учреждений только 65 получили всю прибыль (Иллюстрация 1). Большинство из них используют специализированную бизнес-модель с небольшим капиталом или работают на быстрорастущих рынках. Несколько универсальных банков также выиграли, но подавляющее большинство либо получили небольшой выигрыш в цене своих акций, либо потеряли в цене.

Большинство из них используют специализированную бизнес-модель с небольшим капиталом или работают на быстрорастущих рынках. Несколько универсальных банков также выиграли, но подавляющее большинство либо получили небольшой выигрыш в цене своих акций, либо потеряли в цене.

Приложение 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: McKinsey_Website_Accessibility @ mckinsey.ком Оценки банковских услуг предполагают, что рынки капитала обесценивают отрасль, чей базовый уровень прибыльности и роста является приличным и устойчивым, но не привлекательным, и которая подвергается сбоям со стороны специалистов по финансовым услугам, которые ограниченно полагаются на баланс. Это отражено в рыночных мультипликаторах, где банковское дело в настоящее время оценивается больше в соответствии со средней полезностью, с соотношением цены и прибыли (P / E) в 15 раз, чем у поставщика специализированных финансовых услуг, где P / Es от 20 до 30 раз.

Базовый уровень на 2022–2025 годы: Достаточно, но непривлекательно

Принимая во внимание вероятные макроэкономические сценарии и сценарии пандемии и принимая во внимание сильно различающиеся исходные позиции банков во всем мире, мы видим, что мировая отрасль настроена на восстановление, которое может привести к повышению рентабельности собственного капитала на уровне от 7 до 12 процентов к 2025 году, что в некоторой степени совпадает с тем, что произошло в последнее десятилетие (2010–2020 годы), когда средняя рентабельность собственного капитала составляла от 7 до 8 процентов.

Этот базовый уровень зависит от региона и будет определяться тремя макроэкономическими и взаимосвязанными факторами, не зависящими от банков: инфляцией и, в конечном итоге, процентными ставками, государственной поддержкой восстановления и ликвидностью.Эти переменные определяют, будет ли отрасль работать в верхнем (12 процентов) или нижнем (7 процентов) диапазоне прибыльности.

Если звезды выровняются, ROE в верхнем диапазоне будет выгодно отличаться от уровней, достигнутых в 2017–2019 годах. Но это все еще далеко от привлекательности для инвесторов, которые могут рассмотреть множество быстрорастущих и более прибыльных возможностей.

Но это все еще далеко от привлекательности для инвесторов, которые могут рассмотреть множество быстрорастущих и более прибыльных возможностей.

От конвергентной устойчивости к дивергентному росту

С 2008 года разрыв между лидерами и сторонниками банковского сектора, измеряемый общей прибылью акционеров, неуклонно увеличивался.К 2019 году участники верхнего дециля приносили своим акционерам примерно в пять раз больше стоимости, чем нижний дециль (и в 3 раза больше, чем средний банк). Теперь мы подошли к другому решающему моменту в гонке акционерной стоимости: последствиям кризиса. Например, после последнего кризиса (2007–2009 гг.) Около 60 процентов разрыва в показателях за следующее десятилетие пришлось на первые два года восстановления (2010 и 2011 гг.). В течение оставшейся части десятилетия разрыв продолжал увеличиваться, но более медленно (Иллюстрация 2).

Приложение 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если нам повезет с COVID-19, 2022 год будет означать преодоление последствий кризиса. Заявление о прекращении COVID-19, конечно, преждевременно и, возможно, неправильный способ думать об этом.Сегодня многие страны, кажется, возвращаются к нормальной жизни благодаря эффективной государственной поддержке и успеху многих вакцин. Однако некоторые регионы сталкиваются с третьей и четвертой волнами болезни, многие из которых были вызваны вариантом Дельта, а также борьбой с вакцинацией. В конце ноября Всемирная организация здравоохранения обозначила новый вариант беспокойства: Omicron. Пока мы публикуем этот отчет, еще слишком рано говорить, насколько эффективными будут нынешние вакцины против нового варианта.Однако появление нового варианта подчеркивает простой факт: во взаимосвязанном мире никто из нас не в безопасности, пока не окажемся в безопасности все.

Однако мы ожидаем, что ближайшие пять лет или около того ознаменуют начало новой эры в глобальном банковском деле, когда отрасль перейдет от десятилетия конвергентной устойчивости (2011–2020 годы) к периоду дивергентного роста (2022 год). –27).

За последнее десятилетие банки в основном сосредоточились на одних и тех же видах деятельности: восстановление регулятивного капитала, устранение нормативных барьеров, инвестирование в оцифровку и достижение повышения производительности и эффективности.Результатом стало сближение рентабельности до уровней ниже стоимости капитала, поскольку средняя глобальная рентабельность собственного капитала упала с 8 процентов в 2010 году до 6 процентов в 2015 году. Разрыв между 10 процентами лучших в отрасли и средними показателями рентабельности собственного капитала сократился с 17 процентных пунктов до 14. Оценка следовала той же схеме: премия от рыночной к бухгалтерской книге за тот же период выросла с 250 до 234 процентов.

Эта конвергентная устойчивость стала результатом необходимых действий, предпринятых банками, особенно в первые годы. Но по мере того, как банки двигались в ногу, их предложения становились предметом массового потребления, а ожидания клиентов резко росли. В мире низких процентных ставок коммодитизированная бизнес-модель, основанная на балансе, дает меньший доход и не дает дифференциации для клиента. Если мы разделим доходы между доходами, генерируемыми балансом, и доходами от создания и продаж (например, распределение паевых инвестиционных фондов, платежи, потребительское финансирование), тенденция очевидна: рост и прибыльность смещаются в последнюю категорию, которая имеет рентабельность собственного капитала 20 процентов — в пять раз выше, чем 4 процента для бизнеса, основанного на балансе, — и в настоящее время обеспечивает более половины доходов банков (Иллюстрация 3).

Но по мере того, как банки двигались в ногу, их предложения становились предметом массового потребления, а ожидания клиентов резко росли. В мире низких процентных ставок коммодитизированная бизнес-модель, основанная на балансе, дает меньший доход и не дает дифференциации для клиента. Если мы разделим доходы между доходами, генерируемыми балансом, и доходами от создания и продаж (например, распределение паевых инвестиционных фондов, платежи, потребительское финансирование), тенденция очевидна: рост и прибыльность смещаются в последнюю категорию, которая имеет рентабельность собственного капитала 20 процентов — в пять раз выше, чем 4 процента для бизнеса, основанного на балансе, — и в настоящее время обеспечивает более половины доходов банков (Иллюстрация 3).

Приложение 3

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: McKinsey_Website_Accessibility@mckinsey. com

comНе случайно именно в сфере создания и продаж специалисты и платформенные компании расширяют свои возможности, предлагая инновационные платные услуги, которые бросают вызов традиционным бизнес-моделям банков.На момент запуска Revolut предлагал бесплатные платежные услуги и приложение с информацией о расходах. Недавно основанная в Великобритании компания Fintech вошла в бизнес по управлению активами, облегчая инвестиции в дробные акции или криптовалюту. Результат: рост с 2 миллионов до 15 миллионов клиентов по всему миру за три года. Mercado Libre, устоявшаяся электронная торговая площадка в Латинской Америке, создает собственное платежное решение Mercado Pago. Square, основанная 12 лет назад для входа в коммерческий эквайринговый бизнес, оценивается почти в 100 миллиардов долларов и торгуется по рыночной цене примерно в 33 раза (по состоянию на 30 ноября 2021 года).

Рынки капитала уже учитывают это растущее расхождение. В 2020 году премия от лучших исполнителей к худшим выросла до 470 процентов (в 8,5 раза больше рыночной, чем в 1,5 раза). В октябре 2021 года этот разрыв еще больше увеличился до 518 процентов (Иллюстрация 4). Это расхождение станет более очевидным, если мы отделим традиционные банки, которые больше полагаются на балансовый бизнес, от специалистов и платформенных компаний, которые больше ориентированы на создание и продажи. Причина в том, что банки оцениваются так же, как и коммунальные услуги (то есть с низкими оценками и узким, но увеличивающимся разрывом между лучшими и худшими игроками), в то время как специалисты и платформенные компании ценятся больше, как технологические компании в других отраслях, с высокими оценками и широким спектром услуг. пробелы (Приложение 5).

В октябре 2021 года этот разрыв еще больше увеличился до 518 процентов (Иллюстрация 4). Это расхождение станет более очевидным, если мы отделим традиционные банки, которые больше полагаются на балансовый бизнес, от специалистов и платформенных компаний, которые больше ориентированы на создание и продажи. Причина в том, что банки оцениваются так же, как и коммунальные услуги (то есть с низкими оценками и узким, но увеличивающимся разрывом между лучшими и худшими игроками), в то время как специалисты и платформенные компании ценятся больше, как технологические компании в других отраслях, с высокими оценками и широким спектром услуг. пробелы (Приложение 5).

Приложение 4

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]Приложение 5

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами.Напишите нам по адресу: [email protected]

Если вам нужна информация об этом контенте, мы будем рады работать с вами.Напишите нам по адресу: [email protected]Источники расхождения

Принятые сегодня решительные стратегические обязательства отделят лидеров от участников гонки за акционерную стоимость в течение следующих пяти лет и позволят им добиться процветания в будущем банковского дела. Что сегодняшние лидеры делают иначе? Что могут подражать банкам? Какие факторы находятся вне их контроля? Мы проанализировали более 150 финансовых организаций по всему миру, включая банки, специалистов и финтех, и нашли четыре источника расхождения: географических регионов, , в которых работают финансовые учреждения, их относительный масштаб , их сегмент , ориентированный на , и бизнес . модели они развертывают.

География

В 2010 году на основной географический рынок банка приходилось 73 процента стандартного отклонения балансовой стоимости (P / B). В первой половине предыдущего десятилетия страны с формирующейся рыночной экономикой были локомотивом глобального роста; логично, что банки, сосредоточившие свое внимание на обслуживании этих регионов, могли рассчитывать на этот рост, чтобы повысить уверенность инвесторов в своей стратегии.

В первой половине предыдущего десятилетия страны с формирующейся рыночной экономикой были локомотивом глобального роста; логично, что банки, сосредоточившие свое внимание на обслуживании этих регионов, могли рассчитывать на этот рост, чтобы повысить уверенность инвесторов в своей стратегии.

Затем, пять лет назад, наступил переломный момент: после финансового кризиса и кризиса суверенного долга Европы рост вернулся в развитый мир, а факторы, способствующие росту стоимости, изменились.В 2017 году на регион, в котором работал банк, приходилось всего 41% стандартного отклонения P / B.

Теперь местоположение снова является самым большим фактором, на который, согласно нашему анализу, приходится около 65 процентов стандартного отклонения P / B. Мы ожидаем, что после пандемии развивающиеся рынки снова будут расти быстрее. По нашим оценкам, доля развивающихся рынков в глобальных пулах банковских доходов превысит 50 процентов к 2025 году — поразительная цифра, учитывая, что в начале тысячелетия на эти страны приходилось 20 процентов доходов.

Банки, которым посчастливилось иметь крупную и быстрорастущую экономику, являющуюся их основным рынком, естественно, выиграют. Другим придется потрудиться, чтобы добиться аналогичных результатов. Инвесторы уже оценивают некоторые из этих географических особенностей.

Масштаб

Наш анализ показывает, что банки с лидирующими долями на внутреннем рынке демонстрируют более высокую рентабельность собственного капитала по сравнению с аналогами. Этот эффект масштаба более выражен в Азии и Латинской Америке, где лидеры получают примерно 400 и 450 базисных пунктов надбавки к рентабельности собственного капитала соответственно.В Европе как крупные банки, так и мелкие специализированные игроки превосходят средние банки.

Более крупные банки, как правило, более рентабельны, хотя величина разницы бывает разной. В Швеции, Дании, Германии или России три крупнейших банка по размеру активов заметно более эффективны, чем нижние 20 процентов, с разрывом в соотношении затрат к активам от 200 до 300 базисных пунктов. В США или Китае разница меньше — менее 50 баллов.

В США или Китае разница меньше — менее 50 баллов.

Мы ожидаем, что масштаб будет иметь еще большее значение, поскольку банки конкурируют в области технологий.Одной из причин его важности по-прежнему является то, что большинство инвестиций в ИТ, как правило, связаны с фиксированными затратами, что удешевляет их по сравнению с более высокими активами или доходной базой. Первоначальное влияние масштаба — это способность снижать маржинальные затраты по мере того, как организация получает операционный рычаг за счет постоянного увеличения размера. Но мы ожидаем большей выгоды, чем сокращение затрат, поскольку цифровое масштабирование начинает оказывать сетевые эффекты массовых платформ, предлагающих одноранговые платежи и кредитование, среди других приложений.

Сегменты

Еще один фактор, способствующий значительному расхождению, — это различия в возможностях банков по обслуживанию наиболее быстрорастущих и более прибыльных клиентских сегментов. Подумайте, что происходит в розничном банкинге в США..jpg) За последние 15 лет доходы домашних хозяйств со средним и низким доходом значительно сократились. Согласно нашим собственным данным, среднестатистическая семья в США ежегодно получает около 2700 долларов банковских доходов после затрат на риск, в то время как самозанятый клиент в возрасте от 35 до 55 лет со степенью бакалавра и годовым доходом выше 100000 долларов приносит в четыре раза больше (11500 долларов США). ).

За последние 15 лет доходы домашних хозяйств со средним и низким доходом значительно сократились. Согласно нашим собственным данным, среднестатистическая семья в США ежегодно получает около 2700 долларов банковских доходов после затрат на риск, в то время как самозанятый клиент в возрасте от 35 до 55 лет со степенью бакалавра и годовым доходом выше 100000 долларов приносит в четыре раза больше (11500 долларов США). ).

Дивергенция в сегменте прибыльности растет, и не только в розничном банкинге. На малые и средние предприятия (МСП) приходится одна пятая (около 850 миллиардов долларов) годовой глобальной банковской выручки, и ожидается, что эта цифра будет расти на 7-10 процентов ежегодно в течение следующих пяти лет. Однако прибыль банков в этом сегменте существенно различается, отчасти из-за очень разного кредитного качества портфеля. Также оказалось трудным найти оптимальный баланс между обеспечением высокого качества обслуживания клиентов и управлением затратами на обслуживание.В результате многие банки не отдают приоритет МСП, отказываясь от огромной потенциальной ценности и оставляя у многих МСП ощущение, что их потребности игнорируются.

Бизнес-модели будущего

В мире, который постоянно удивляет, мы не решаемся говорить о бизнесе, ориентированном на будущее. Многие компании, которые думали, что готовы ко всему в 2019 году, лихорадочно изобретают себя заново — или исчезают. Тем не менее, эта концепция полезна: что нужно, чтобы построить банк, устойчивый к сбоям, как мы понимаем его сегодня?

Платежи могут служить примером.Fiserv, Global Payments, Klarna и Square очень разные и работают в разных частях цепочки создания стоимости платежей, но все они преуспели в бизнесе, в котором большинство банков изо всех сил пытались создать ценность. Их бизнес-модель является легкой, ориентированной на рост продаж в наиболее актуальных и привлекательных пулах доходов и с сильными инвестициями в технологии и масштабируемые и интегрированные системы. Банки, с другой стороны, сосредоточили внимание на взаимодействии со стороны дебитора, где создание стоимости ограничено, а источники доходов находятся под давлением — например, текущие счета и международные платежи.

В целом, поставщики специализированных финансовых услуг — в сфере платежей, потребительского финансирования или управления капиталом — обеспечивают более высокие показатели рентабельности собственного капитала и оценочные мультипликаторы, чем большинство глобальных универсальных банков. Некоторые финтех-компании за несколько лет перейдут от приблизительного наброска к оценке в миллиард долларов. И действительно, среди учреждений, расходящихся с пачкой, есть несколько банков. Что есть у этих лучших исполнителей, что другие могут создать, приобрести или получить доступ через партнерские отношения, чтобы обеспечить более высокую акционерную стоимость? Наш анализ указывает на три общих элемента, которые делают бизнес-модель ориентированной на будущее:

1.Владение клиентом со встроенными цифровыми финансовыми услугами

Такие компании, как Amazon, Apple, Google, Netflix и Spotify, взяли существующие сервисы и преобразовали их в цифровые технологии, которые теперь стали неотъемлемой частью повседневной жизни клиентов. Ведущие финтех-компании, специалисты и банки копируют эту модель в сфере финансовых услуг, превращая продукты в функции, отвечающие потребностям клиентов и поддерживающие их заинтересованность. Существующие, лежащие в основе элементы все еще существуют — текущий счет, личный заем или POS-терминал — но они менее заметны и являются неотъемлемой частью цифрового опыта, выходящего за рамки банковского.

Успешные поставщики финансовых услуг делают три шага, чтобы подготовить свой бизнес к этому сдвигу. Во-первых, они привлекают клиентов, решая очень конкретные, но актуальные потребности. Примеры включают Alipay и Klarna, которые делают покупки и управление денежными средствами более легкими и удобными для малого бизнеса благодаря быстрому и простому подключению, прозрачному ценообразованию, новым функциям POS-терминала и решениям для оформления заказа с оплатой по принципу «покупай сейчас — плати позже».

Во-вторых, лучшие исполнители объединяют клиентов в экосистему, связывая их с другими сервисами и создавая динамичный и особенный клиентский опыт.Например, основным предложением Square является платежный сервис, но на его основе были разработаны комплексные услуги с добавленной стоимостью для таких секторов, как рестораны.

Третий шаг — предоставление клиентам персонализированной аналитической информации. Это увеличивает вовлеченность клиентов и, в конечном итоге, поддержку сарафанного радио и социальных сетей. И в благоприятном цикле он сообщает банку или финансовым технологиям больше о поведении и потребностях клиентов. Приложение NOMI для финансового помощника канадского банка RBC на базе искусственного интеллекта предоставляет пользователям прогнозы денежных потоков с учетом платежей по кредитам и услуг по подписке, а также применяет методы глубокого обучения к поведению клиентов при транзакциях.

2. Эффективная экономическая модель, которая способствует росту за пределами баланса

Финансовые учреждения с более высокой оценкой, как правило, имеют на 40–60 процентов более низкие затраты на обслуживание, чем средний универсальный банк, и в четыре раза более высокие темпы роста доходов. Более высокие доходы и низкие затраты, конечно, приводят к большей стоимости, но более глубокий анализ этих ведущих финансовых институтов также показывает, что от 55 до 70 процентов их доходов поступает от создания и распределения, по сравнению с 40-50 процентами для среднего универсального банка. и они используют цифровые каналы для взаимодействия с клиентами в два-три раза чаще, чем средний банк (Иллюстрация 6).

Приложение 6

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected] Например,China WeBank был запущен в 2014 году и сегодня обслуживает более 200 миллионов индивидуальных клиентов и 1,3 миллиона малых и средних предприятий. Этот рост был достигнут без филиалов и всего с 2 000 сотрудников.Прибыльность превышает 25 процентов, что обеспечивается за счет затрат на обслуживание в размере 50 центов на одного клиента, что составляет одну тридцатую от стоимости среднего банка.

Перспективные бизнес-модели меньше зависят от финансового посредничества (и его корреляции с процентными ставками) и больше ориентированы на услуги с добавленной стоимостью, которые обеспечивают большее участие клиентов и устойчивые сборы. Такие компании, как платежи или управление капиталом, имеют естественное преимущество, потому что они собирают комиссию без учета баланса.Для банков проблема — и возможность — состоит в том, чтобы использовать свою огромную клиентскую базу, выйти за рамки традиционных банковских предложений и увеличить доход за счет предоставления дополнительных услуг.

Pioneers уже разрабатывают какую-то модель экосистемы. В 2020 году CBA создал x15, дочернюю компанию, находящуюся в полной собственности, с мандатом на создание, покупку или поддержку как минимум 25 конкретных решений для клиентов CBA к 2024 году. Sber расширяет экосистему нефинансовых услуг, которая в первые шесть месяцев На 2021 год приходилось 4 процента его общей выручки.В 2021 году Itaú в партнерстве со стартапом облачного программного обеспечения Omie запустил Itáu Meu Negócio, платформу, предлагающую небанковские услуги по управлению бизнесом для МСП.

3. Постоянные инновации и быстрый выход на рынок с использованием технологий и талантов

Сегодняшние лидеры в сфере предоставления банковских услуг ценятся больше как технологические компании, чем как банки, что является явным признаком того, что банкам необходимо увеличить скорость обмена инноваций. WeBank выпускает до 1000 обновлений в месяц, а переход от идеи к производству занимает всего 10-11 дней.Цифровой NuBank в Бразилии способствует расширению доступа к финансовым услугам, предоставляя кредитные карты и ссуды для физических лиц 50 миллионам клиентов, большинство из которых не имели кредитной истории и, следовательно, не обслуживались традиционными банками. NuBank использует наборы поведенческих данных и собственные алгоритмы для преодоления этого препятствия.

Для традиционных банков, сталкивающихся с более гибкими и продвинутыми в цифровом отношении конкурентами, такими как эти две фирмы, задача может показаться сложной. И время идет. По мере развития технологий и внедрения цифровых технологий эти конкуренты, а также крупные технологические компании, похоже, могут продолжить свое восходящее расхождение.

Оптимист отметил бы сильные и значительные балансы банков и их капитальные позиции в сочетании с высоким уровнем доверия, подкрепленным десятилетиями отношений с клиентами. Казалось бы, такие организации способны противостоять любому злоумышленнику, преодолеть предстоящее расхождение и оказаться на правой стороне пропасти. Пессимист, однако, заявил бы, что это вопрос времени, когда финтех и крупные технологии заменят банки в качестве владельцев клиентов и поставщиков финансовых услуг, низведя известные нам сегодня банки на роль операторов баланса.Реалистичный вид будет где-то посередине.

Следующие несколько лет имеют решающее значение для любого банка, стремящегося оказаться на правильной стороне расхождения, описанного в этом отчете. Мало того, что ждать просто бесполезно, но и история показывает образец, согласно которому учреждения, которые предпринимают смелые шаги в направлении роста в первые годы после кризиса, обычно сохраняют эти достижения в долгосрочной перспективе. Ближайшие годы будут разрушительными для банковского дела, но это может быть своего рода «золотая эра» для принятия стратегических решений.В настоящий момент банки и их многочисленные заинтересованные стороны могут по праву получить некоторое кратковременное удовлетворение от того, что пережили шторм. Тогда банки должны быстро вернуться к дальновидным действиям.

Для лучшего просмотра загрузите оптимизированную версию Global Banking Annual Review 2021: Большое расхождение, полный отчет, на котором основана эта статья (PDF – XMB).

По мере надвигания пандемии COVID-19 банки должны готовиться к долгой зиме.

Через десять месяцев после кризиса COVID-19 растет надежд на вакцины и новые лекарства.Но победа над новым коронавирусом еще предстоит через девять-двенадцать месяцев. Между тем, вторая и третья волны заражения достигли многих стран, и, поскольку в ближайшие месяцы люди начнут скапливаться в помещениях, уровень заражения может ухудшиться. В результате потенциал восстановления экономики в ближайшем будущем остается неопределенным. Сегодня возникает вопрос: «Когда экономика вернется к уровню 2019 года и траектории роста?»

Добро пожаловать в десятое издание Ежегодного обзора глобальной банковской деятельности McKinsey, в котором представлен ряд возможных ответов на этот вопрос для мировой банковской индустрии, некоторые из которых, возможно, на удивление обнадеживают.В отличие от многих прошлых потрясений, кризис COVID-19 не является банковским кризисом; это кризис реальной экономики. Несомненно, это скажется на банках, поскольку потери по кредитам каскадом распространяются по экономике, а спрос на банковские услуги падает. Но проблемы не самодельные. Мировая банковская система вошла в кризис с хорошей капитализацией и гораздо более устойчивой, чем 12 лет назад.

Наше исследование показывает, что в ближайшие месяцы и годы пандемия представит банкам двухэтапную проблему (Иллюстрация 1).Во-первых, это будут серьезные кредитные убытки, вероятно, до конца 2021 года; ожидается, что почти все банки и банковские системы выживут. Затем, на фоне приглушенного глобального восстановления, банки столкнутся с серьезной проблемой для текущих операций, которая может сохраниться и после 2024 года. В зависимости от сценария, в период с 2020 по 2024 год может быть упущено от 1,5 до 4,7 триллиона долларов совокупного дохода. В нашем базовом сценарии , 3,7 триллиона долларов дохода будут потеряны в течение пяти лет, что эквивалентно более чем полугодовым доходам отрасли, которые никогда не вернутся.

Приложение 1

Для банков трудный путь впереди будет состоять из двух этапов.

В период рецессии с 2007 по 2009 год мировые доходы оставались примерно на одном уровне и составляли 3,4 триллиона долларов.

В сценарии A1 показаны два этапа.

Этап 1 — период рецессии с 2020 по 2021 год.

- В противном случае линия тренда глобальной выручки выросла бы с 5,5 триллиона долларов до 6 триллионов долларов.

- Общее влияние кризиса на этом этапе составляет 2,9 триллиона долларов: 1,0 триллион долларов упущенной выручки и 1,9 триллиона долларов резервов на возможные потери по ссудам.

Этап 2 — период рецессии с 2022 по 2024 год.

- В противном случае линия тренда глобальной выручки выросла бы с 6 трлн долларов до 7,1 трлн долларов.

- Общее влияние кризиса на этой стадии составляет 3,5 триллиона долларов: 2,7 триллиона долларов упущенной выручки и 0,8 триллиона долларов резервов на возможные потери по ссудам.

Банкноты

Примечание. На диаграмме показаны данные на конец года.

Источник: McKinsey Panorama Global Banking Pools

McKinsey & Company

В этом кратком отрывке из нашего нового отчета мы рассматриваем проблемы кредитных потерь и доходов и предлагаем некоторые идеи, которые могут помочь банкам восстановить свою краткосрочную экономику и подготовиться к постпандемическому миру.

Видео

Посмотрите, как два наших автора представляют результаты отчета за 2020 год и ответят на вопросы представителей отрасли.Кредитные потери: согнитесь, но не сломайте

Чтобы обуздать распространение вируса, общества по всему миру предприняли попытку прежде немыслимого: они закрыли свою экономику, в некоторых случаях дважды, в результате чего десятки миллионов людей остались без работы и закрыты миллионы предприятий.Эти люди и предприятия являются клиентами банков, и их неспособность выполнять свои обязательства резко увеличивает частные и корпоративные дефолты. В ожидании, мировые банки выделили 1,15 триллиона долларов на покрытие убытков по ссудам до третьего квартала 2020 года, что намного больше, чем они сделали за весь 2019 год (Иллюстрация 2). Банкам еще не пришлось проводить существенные списания; их программы терпимости и значительная государственная поддержка позволяют семьям и компаниям держаться на плаву. Но мало кто ожидает, что такое состояние анабиоза продлится долго.Мы прогнозируем, что в базовом сценарии резервы на возможные потери по ссудам (LLP) в ближайшие годы будут превышать резервы времен Великой рецессии.

Приложение 2

В глобальном масштабе резервы на возможные потери по ссудам за первые три квартала 2020 года превысили таковые за весь 2019 год, а к 2021 году они могут превысить резервы глобального финансового кризиса.

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | Фактически за 3 квартал 2020 г. | Прогноз на 2020 год, восстановление A1 без звука |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 272 | 352 | 656 | 960 | 720 | 672 | 720 | 608 | 624 | 648 | 736 | 720 | 712 | 768 | 1104 | 1504 |

| Год | Фактический | A3 более быстрое восстановление | A1 восстановление без звука | B2 остановилось восстановление |

|---|---|---|---|---|

| 2006 | 0,48 | НЕТ | НЕТ | НЕТ |

| 2007 | 0,56 | НЕТ | НЕТ | НЕТ |

| Спад 2008 г. | 1 | НЕТ | НЕТ | НЕТ |

| Спад 2009 г. | 1.38 | НЕТ | НЕТ | НЕТ |

| 2010 | 1,02 | НЕТ | НЕТ | НЕТ |

| 2011 | 0,9 | НЕТ | НЕТ | НЕТ |

| 2012 | 0,94 | НЕТ | НЕТ | НЕТ |

| 2013 | 0,76 | НЕТ | НЕТ | НЕТ |

| 2014 | 0.75 | НЕТ | НЕТ | НЕТ |

| 2015 | 0,74 | НЕТ | НЕТ | НЕТ |

| 2016 | 0,82 | НЕТ | НЕТ | НЕТ |

| 2017 | 0,75 | НЕТ | НЕТ | НЕТ |

| 2018 | 0,7 | НЕТ | НЕТ | НЕТ |

| 2019 | 0.73 | НЕТ | НЕТ | НЕТ |

| 2020 рецессия | НЕТ | 1,1 | 1,34 | 1,34 |

| 2021 рецессия | НЕТ | 1,26 | 1,84 | 1,94 |

| 2022 | НЕТ | 0,82 | 1,36 | 1,46 |

| 2023 | НЕТ | 0.76 | 1 | 1,14 |

| 2024 | НЕТ | 0,72 | 0,8 | 0,9 |

Банкноты

Источник: SNL Financial; Глобальные банковские пулы McKinsey Panaroma

McKinsey & Company

Хорошая новость — по крайней мере для банков и финансовых систем, на которые опирается общество, — заключается в том, что отрасль достаточно капитализирована, чтобы противостоять приближающемуся шоку.В среднем, в глобальном масштабе, в базовом сценарии, коэффициенты общего капитала уровня 1 (CET1) снизятся с 12,5 процента в 2019 году до 12,1 процента в 2024 году, а в 2021 году ожидается минимум 10,9 процента. путей, но в целом система должна быть достаточно устойчивой. По нашим оценкам, даже при неблагоприятном сценарии коэффициенты CET1 упадут только на дополнительные 35–85 базисных пунктов, в зависимости от региона.

Выручка: упущено более 3 триллионов долларов

На втором этапе влияние сместится с балансовых отчетов на отчеты о прибылях и убытках.В некоторых отношениях пандемия только усилит и продлит уже существующие тенденции, такие как низкие процентные ставки. Но это также снизит спрос в некоторых сегментах и регионах. Что касается предложения, мы ожидаем, что банки станут более избирательными в отношении своего аппетита к риску. Конечно, для отрасли будут компенсированы положительные эффекты, такие как необходимость рефинансирования существующей задолженности, и некоторые регионы и сегменты отрасли по-прежнему будут извлекать выгоду из попутного ветра. Кроме того, программы государственной поддержки должны продолжать поддерживать деятельность в некоторых местах.

В целом, однако, перспективы являются непростыми. В базовом сценарии мы ожидаем, что к 2024 году выручка во всем мире может упасть примерно на 14 процентов по сравнению с докризисной траекторией (Иллюстрация 3). В абсолютном выражении, по сравнению с прогнозами докризисного роста, кризис COVID-19 может стоить отрасли 3,7 триллиона долларов.

Приложение 3

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту.Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]Тест на устойчивость: восстановление краткосрочной экономики

Жители северного климата знают, что зима проверяет нашу выносливость, навыки и терпение. В ближайшие годы банки будут испытывать аналогичную нагрузку. Некоторым потребуется восстановить капитал, чтобы защититься от следующего кризиса, в гораздо более сложных условиях, чем только что прошедшее десятилетие.Нулевые процентные ставки сохранятся и снизят чистую процентную маржу, что подтолкнет традиционных операторов к переосмыслению своих бизнес-моделей, основанных на посредничестве рисков. Выбор между восстановлением капитала и выплатой дивидендов будет очевидным, а ухудшение рейтингов заемщиков приведет к инфляции активов, взвешенных с учетом риска, что приведет к ужесточению давления.

Решения доступны для каждой из этих проблем. Банки необычайно хорошо отреагировали на первые фазы кризиса, обеспечив безопасность работников и клиентов и обеспечив хорошее функционирование финансовой системы.Теперь им нужна такая же решимость, чтобы справиться с тем, что будет дальше, путем сохранения капитала и восстановления прибыли. Мы видим возможности как в числителе, так и в знаменателе рентабельности собственного капитала: банки могут использовать новые идеи для значительного повышения производительности и одновременно повышать точность капитала.

На наш взгляд, банки могут использовать шесть шагов, чтобы повысить продуктивность своих операций. Здесь мы рассматриваем только один из этих шести: ускорение перехода на цифровой банкинг, который многие клиенты уже делают, и реконфигурацию филиальной сети, где спрос снизился.В прошлом году использование наличных денег и чеков — основных операций для филиалов — уменьшилось; на большинстве рынков от 20 до 40 процентов потребителей сообщают, что используют значительно меньше наличных денег. Тем временем интерес клиентов к цифровому банкингу на многих рынках резко вырос, хотя эта тенденция сильно различается. В Соединенном Королевстве и Соединенных Штатах только от 10 до 15 процентов потребителей больше заинтересованы в цифровом банкинге, чем до кризиса (и от 5 до 10 процентов меньше заинтересованы). В Греции, Индонезии, Мексике и Сингапуре доля «более заинтересованных» колеблется от 30 до 40 процентов.

Чтобы закрепить новое цифровое поведение, банки могут начать с просвещения потребителей о своих привлекательных ценностных предложениях в сочетании с подталкиванием, чтобы упростить поведение. Даже до кризиса ведущие банки на развитых рынках добились на 25 процентов меньше использования отделений на одного клиента, чем их коллеги, за счет переноса платежей, переводов и операций с наличными деньгами на самообслуживание и цифровые каналы. В дополнение к тем, которые ранее уже были клиентами, работающими только в цифровом формате, еще от 10 до 15 процентов клиентов вряд ли будут использовать филиал после кризиса, что еще больше усилит необходимость действовать.

Клиенты, конечно, не покинут филиал, но снижение спроса дает возможность изменить структуру присутствия банка. Филиальные сети с годами расширялись и сокращались, но кризис COVID-19 требует, чтобы банки вышли за рамки эвристики, которая вызвала сдвиги в последние годы. Ведущие банки используют машинное обучение для изучения каждого узла сети, уделяя особое внимание демографии, близости банкоматов и ближайшим конкурентам. Один банк разработал алгоритм, учитывающий способы доступа клиентов филиалов к семи основным продуктам.Было обнаружено, что 15 процентов отделений можно закрыть, сохранив при этом высокую планку обслуживания всех клиентов, сохранив 97 процентов доходов сети и увеличив годовую прибыль на 150 миллионов долларов.

В рамках этой работы банкам необходимо будет переобучить некоторых банкиров в филиалах, отчасти за счет создания гибких ролей, сочетающих локальную и удаленную работу, например, сотрудника по работе с клиентами. Работники, основанные на правилах, могут быть повторно задействованы в разных ролях в зависимости от оцененной смежности навыков. Банкиры филиалов могут выполнять свои традиционные задачи кассира с некоторой долей своего времени.С оставшейся частью они могут получить новые навыки, чтобы стать операторами контакт-центра. Со временем некоторые люди могут приобрести полный набор навыков и стать «универсальными» банкирами, способными хорошо работать на различных должностях.

Как банки могут процветать: долгосрочное позиционирование

Банкам необходимо изменить свою повестку дня так, как мало кто ожидал девять месяцев назад. Мы видим три императива, которые помогут банкам противостоять формирующимся тенденциям. Они должны использовать обретенную скорость и ловкость, выявляя лучшие стороны своего реагирования на кризис и находя способы их сохранить; они должны коренным образом переосмыслить свои бизнес-модели, чтобы выдержать долгую зиму нулевых процентных ставок и экономических проблем, а также перенять лучшие новые идеи от конкурентов цифровых технологий; и они должны выдвигать на первый план цель, особенно экологические, социальные и управленческие (ESG) вопросы, и сотрудничать с сообществами, которым они служат, чтобы изменить свой контракт с обществом.

Рассмотрим последний императив и, в частности, один аспект: изменение климата. Независимо от того, что они делают, банки почувствуют влияние. Принуждение к действию реально, и его нельзя сбрасывать со счетов. При нынешних тенденциях банки рано или поздно будут вынуждены уйти. Более того, недавние исследования показали, что сильное предложение ESG коррелирует с более высокой доходностью капитала. Руководители ESG делают больше, чем просто реагируют на давление: они создают надежные бизнес-кейсы, поддерживающие новое поведение.

Один из способов, которым банки делают это, — это создание бизнеса по финансированию климата, чтобы предоставить компаниям капитал для повышения их устойчивости к долгосрочным климатическим опасностям или обезуглероживания своей деятельности. Для банков крайне важно играть роль в финансировании борьбы с изменением климата — это логический результат их обязательств по Парижскому соглашению, и он выполняет важную часть их контракта с обществом. Для построения бизнеса по финансированию климата необходимо четыре шага:

- Думайте не только о влиянии первого уровня. Банкам необходимо учитывать всю экосистему, в которой они взаимодействуют, включая измерение и учет воздействия на климат своих клиентов, поскольку их действия могут и должны помочь клиентам на их пути к снижению воздействия.