Сбербанк ипотека требования к заемщику: Ипотека на вторичное жилье — СберБанк

Минимальная сумма кредита | 500 тыс. ₽ |

Максимальная сумма кредита | — 30 млн ₽ — для объектов, расположенных в Москве, Московской области, Санкт-Петербурге и Ленинградской области. |

Срок кредита | от 3 до 30 лет |

Процентная ставка, годовых | от 8,09% * |

Первый взнос | от 10% до 80% от стоимости приобретаемой квартиры |

Способы расчетов с продавцом | — аккредитив |

Погашение кредита | ежемесячно, равными платежами |

Надбавки к процентной ставке | +3% — при условии отсутствия комплексного страхования |

Комиссии | отсутствуют |

Ипотека для семей с детьми | СберБанк (Уральский банк) | проценты, условия получения, срок

ЦБ РФна 29 сен $ 72,5083 (−0,1530) € 84,6752 (−0,3603) КС 6,75% год Finam.

№ 1481 от 11.08.2015 г.

Тип программы:

Первичный рынок

Тип объекта:

Квартира / Загородная недвижимость (дом, коттедж, земельный участок)

Специальные программы:

Семейная ипотека

О кредите:

Программа государственной поддержки по ипотеке для семей с одним и более детьми, либо с детьми с ограниченными возможностями на приобретение готового или строящегося жилья (квартира, таунхаус, жилой дом).

| Сумма | Срок | Ставка, % годовых | |

|---|---|---|---|

| Первоначальный взнос | Комментарий | ||

| от 15% | |||

|

от 300000 до 12000000 Максимальная сумма зависит от региона |

до 30 лет |

5,3% |

базовая ставка |

|

5% |

при использовании сервиса «Электронная регистрация» | ||

|

от 0,1% |

*программа субсидирования с застройщиками | ||

Обеспечение:

Залог приобретаемой недвижимости

Страхование:

Комплексное ипотечное страхование

— Обязательное страхование имущества, передаваемого в залог.

— Обязательное страхование жизни и здоровья Заемщика/Титульного созаемщика, с учетом следующего: страхование осуществляется на срок не менее 12 месяцев с последующей ежегодной пролонгацией до окончания срока действия кредитного договора с единовременной оплатой страховой премии по страховому полису/договору страхования.

Заемщики:

Сторонний клиент / Зарплатный клиент

Требования к заемщику:

01.2018 по 31.12.2022 г. (вкл.), имеющий гражданство РФ, либо имеется ребенок, являющийся гражданином РФ, рожденный не позднее 31.12.2022г., которому установлена категория «ребенок-инвалид».

01.2018 по 31.12.2022 г. (вкл.), имеющий гражданство РФ, либо имеется ребенок, являющийся гражданином РФ, рожденный не позднее 31.12.2022г., которому установлена категория «ребенок-инвалид».— Возраст не младше 21 года и не старше 75 лет на момент возврата кредита.

— Стаж работы — не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

Подтверждение дохода:

Справка 2-НДФЛ / Справка по форме банка

Подробнее на сайте банка: Ипотека для семей с детьми Похожие кредитыНашли ошибку? Выделите текст и нажмите Ctrl+Enter

Можно ли взять ипотеку, если уже есть ипотека?

Потребность взять вторую ипотеку даже если не выплачена первая, появляется у многих граждан. Реализовать покупку второго жилья таким образом можно, однако на этом пути есть свои сложности. Любая финансовая организация всегда старается минимизировать любые риски, поэтому она проводит самые тщательные проверки финансового благосостояния клиента и его кредитной истории. Это как раз и является причиной того, что второй ипотечный кредит оформляется намного дольше.

Реализовать покупку второго жилья таким образом можно, однако на этом пути есть свои сложности. Любая финансовая организация всегда старается минимизировать любые риски, поэтому она проводит самые тщательные проверки финансового благосостояния клиента и его кредитной истории. Это как раз и является причиной того, что второй ипотечный кредит оформляется намного дольше.

У банков разработаны критерии соответствия заёмщика для второго займа, далеко не все граждане им соответствуют. Заявитель должен иметь сумму для первоначального взноса, высокие доходы и не иметь просрочек по первой ипотеке. Если общей месячной суммы дохода заёмщика хватает на погашение обоих кредитов, а также их достаточно на содержание его семьи, тогда банк может одобрить вторую ипотеку.

Кредитная история должна быть хорошей: никаких просрочек и штрафов. Это показывает надёжность гражданина и его обязательность. Наличие иждивенцев тоже учитывается. Рассчитывается их прожиточный минимум, который потом вычитается из общей суммы доходов.

Если у Вас по первой ипотеке погашено хотя бы 70% от общей суммы долга, тогда увеличиваются Ваши шансы на одобрение второй жилищной ипотеки.

Если у претендента на жилищную ипотеку есть предмет залога, который застрахован, и если стоимость залога покроет сумму долга — это повышает шансы получить вторую ипотеку.

Это были основные критерии финансовых организаций, о которых следует знать гражданам, желающим оформить вторую ипотеку. Однако существуют дополнительные требования к заемщику. Он должен иметь российское гражданство, возрастом от 21-го года до 65-ти лет. Нужен высокий доход и постоянная регистрация в том городе, где клиент намеревается взять кредит. Банк ещё требует наличие стажа работы у гражданина на одном месте не менее полугода.

Теперь обсудим способы повышения Ваших шансов получить вторую жилищную ипотеку.

Если возраст заявителя до 35-ти лет — это большой плюс, так как в этом возрасте заработки стабильны и человек строит карьеру.

Плюсом для Вас станет наличие поручителей и созаемщиков, у которых тоже высокие стабильные доходы. Важно, чтобы они были не пенсионного возраста, иначе шансы на получение второй ипотеки наоборот уменьшатся.

Длительность трудового стажа на одном месте у одного работодателя тоже повысит Ваши шансы.

Обращаться за второй жилищной ипотекой надо в тот банк, где Вы являетесь зарплатным клиентом.

Если Вы владеете машиной, земельным участком, дачей, коммерческой недвижимостью — это положительно повлияет на решение финансовой организации. Можно предоставить в залог свою недвижимость.

Оформлять вторую ипотеку целесообразно только тогда, если у Вас имеется стабильный высокий доход, есть обеспеченные родственники, готовые Вас поддержать при непредвиденных обстоятельствах (потеря дохода, болезнь, инвалидность). Перед принятием этого важного шага надо хорошо взвесить все «за» и «против».

Ипотечное кредитование сегодня | Электронное правительство Республики Казахстан

— Ваши потребности и возможности. В первую очередь проведите реальную оценку своих потребностей и возможностей, так как многое зависит от вашей платежеспособности, то есть, от вашей зарплаты и суммы, которую Вы сможете вносить ежемесячно в счет погашения ипотечного кредита, а также наличия собственных накоплений на внесение первоначального взноса по ипотечному кредиту. Определите для себя, что Вы хотите конкретно приобрести с помощью ипотеки: квартиру, коттедж, на вторичном рынке или в новостройке, сколько комнат, для того чтобы выбрать в дальнейшем подходящую кредитную программу и рассчитать все сопутствующие расходы по ней.

В первую очередь проведите реальную оценку своих потребностей и возможностей, так как многое зависит от вашей платежеспособности, то есть, от вашей зарплаты и суммы, которую Вы сможете вносить ежемесячно в счет погашения ипотечного кредита, а также наличия собственных накоплений на внесение первоначального взноса по ипотечному кредиту. Определите для себя, что Вы хотите конкретно приобрести с помощью ипотеки: квартиру, коттедж, на вторичном рынке или в новостройке, сколько комнат, для того чтобы выбрать в дальнейшем подходящую кредитную программу и рассчитать все сопутствующие расходы по ней.

— Выбор банка. Из большого числа существующих банков и ипотечных программ необходимо будет выбрать подходящую для Вас по всем параметрам кредитную программу. В данном случае Вы можете обратиться либо к сотруднику банка, который сам подберет программу, отвечающую Вашим требованиям, желаниям и возможностям; правильно подскажет, как оформить все необходимые документы, в том числе и заявку на кредит, либо попробуете сами разобраться в этом самостоятельно, изучив все предложенные ипотечные программы различных банков, затем сравнив их, выбрать для себя наиболее подходящий вариант.

— Расходы по ипотеке. Теперь Вам предстоит определиться с суммой кредита, процентными ставками и сроками кредитования. При оформлении ипотеки не следует забывать, что существуют дополнительные сборы за предоставление и обслуживание кредита. Лучше сразу поинтересоваться, какие единовременные выплаты Вам будет необходимо сделать дополнительно, и какие дополнительные расходы Вам придется понести в течение всего кредитного периода. Чтобы самостоятельно оценить свои силы Вы можете воспользоваться ипотечными калькуляторами, которые представлены на сайтах различных банков, и рассчитать сумму ежемесячных платежей.

— Основные расходы, предусмотренные банками в соответствии с их действующими тарифами при оформлении ипотечного кредита: оформление страхования недвижимости, комиссии за рассмотрение и подачу кредитных заявок, за выдачу кредита, наличие штрафа за досрочное погашение кредита и другие дополнительные расходы в зависимости от условий различных банков.

Важно: Осуществляйте все платежи по ипотечному кредиту точно в срок. Будьте готовы к тому, что Вам необходимо будет уведомлять банк о каждом своем шаге, будь то смена работы, заключение брака, рождение детей или перепланировка приобретенного в ипотеку жилья. Для банка необходимы гарантии того, что вы сможете вернуть сумму и проценты за пользование ипотечным кредитом, поэтому будьте готовы пройти целую процедуру и ответить на много вопросов. Какой у вас доход, какую квартиру вы хотите приобрести, и за какую сумму, и сколько денег можете заплатить в качестве первоначального взноса? Кроме этого, многие банки для оформления ипотеки требуют наличия поручителей. В случае если, вы не сможете вернуть кредит, банк будет взыскивать его с ваших поручителей.

Также старайтесь не торопиться с подписанием документов (договор ипотеки и другие документы) без предварительного ознакомления с ними. Попросите копии договоров, внимательно ознакомьтесь с ними, и если у Вас возникли вопросы, то постарайтесь их решить заблаговременно до момента подписания документов.

Требования к заемщику кредита в Сбербанке

Несмотря на то, что подача заявки на кредит Сбербанк доступна всем, банк выдвигает обязательные требования к заёмщику. Для различных программ кредитования требования могут отличаться. Так же есть определённые условия к минимальному пакету документов.

Характеристика заемщика по разным кредитным программам

Получить кредит в Сбербанке по одной из предложенных программ можно, если соответствовать определенным требованиям, которые регламентированы банком и зафиксированы в специальных его документах. Некоторые условия предоставления и требования к кредитным клиентам по разным программам могут совпадать. Мы рассмотрим требования, которые являются ключевыми в потребительском кредитовании, ипотечной ссуде и программе рефинансирования.

Потребительские ссуды

Кредит на любые цели в Сбербанке можно оформить на вполне стандартных условиях. Такие требования к заемщикам предъявляет не только Сбербанк, но и другие подобные кредитно-финансовые учреждения. Отметим, что это минимально-стандартные требования, которым должен отвечать заемщик. Известны случаи, когда при определенных обстоятельствах Сбербанк заявляет повышенные требования по стандартным программам кредитования.

Отметим, что это минимально-стандартные требования, которым должен отвечать заемщик. Известны случаи, когда при определенных обстоятельствах Сбербанк заявляет повышенные требования по стандартным программам кредитования.

Ключевые характеристики кредитуемого клиента:

- Возраст заёмщика от 21 до 65 лет на момент окончания выплат по кредиту.

- Официальное трудоустройство, с минимальным стажем от 6 месяцев.

- Общая трудовая деятельность за последние 5 лет не менее 1 года.

В Сбербанке есть кредитные программы, которые не требуют документального подтверждения доходов. Однако наличие постоянного места работы у заемщика должно быть обязательно. В противном случае банк откажет в кредите, руководствуясь неблагонадежностью и финансовой несостоятельностью клиента.

Клиенты, получающие заработную плату на счета в Сбербанке, освобождаются от требования обязательного трудового стажа 1 год.

Для них действуют льготные условия – не менее 6 месяцев.

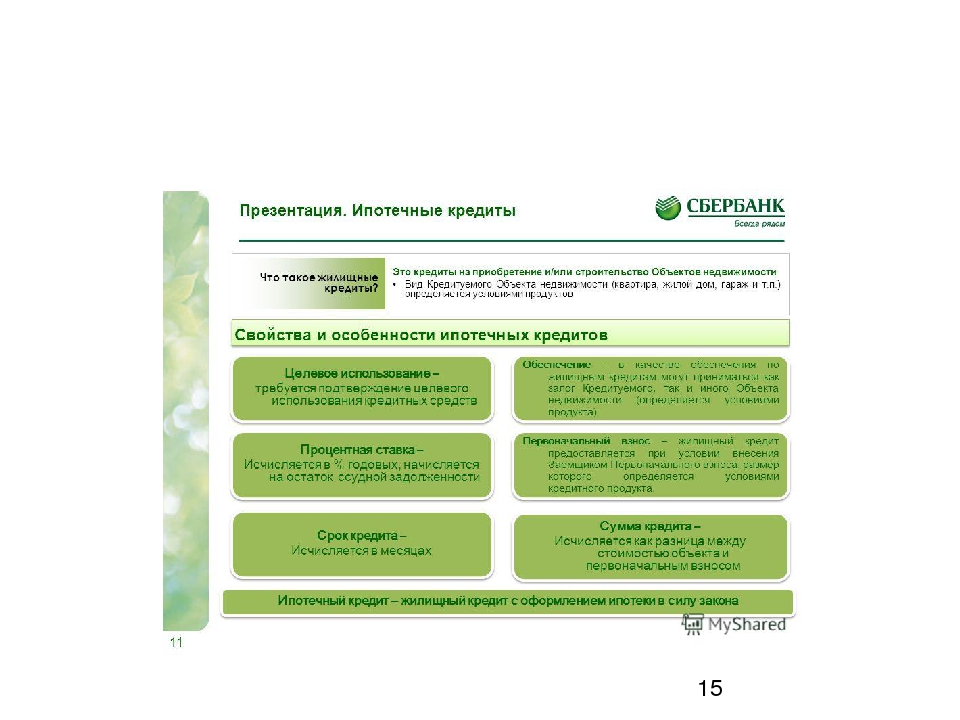

Ипотечные кредиты

Кредиты, предоставляемые Сбербанком на приобретение жилья, имеют повышенные требования к заемщику, а также созаемщику. Основные пункты, по которым банк оценивает платежеспособность клиента остаются теми же, но их показатели должны быть выше, чем для потребительского кредита.

Требования к заемщикам по ипотечному кредитованию:

- Возраст от 21 до 75 лет на момент полного расчёта по ипотечному кредиту.

- Трудовая деятельность на текущем месте работы от 6 месяцев, общий стаж не менее 12 месяцев за последние 5 лет (на зарплатных клиентов требование не распространяется).

- Привлечение созаёмщиков не более 3-х человек.

Последний пункт является особенным в данной программе. Банк предъявляет повышенные требования к доходу клиента. Он должен не просто иметь постоянный заработок, но и должен быть готов подтвердить свою возможность внесения первоначального взноса банковскими выписками по имеющимся счетам. Если возможности заемщика ограничены, то созаемщик может дополнить недостающие сведения.

Он должен не просто иметь постоянный заработок, но и должен быть готов подтвердить свою возможность внесения первоначального взноса банковскими выписками по имеющимся счетам. Если возможности заемщика ограничены, то созаемщик может дополнить недостающие сведения.

Если ипотечный кредит был предоставлен без подтверждения основного дохода, то максимальный возраст на момент окончания выплат по кредиту не должен превышать 65 лет.

Рефинансирование в Сбербанке

При оформлении займа по программе рефинансирования Сбербанк выдвигает те же минимальные требования, что и для потребительских кредитов. Для зарплатных клиентов действуют льготные условия при оформлении заявки.

Важные требования, которым необходимо соответствовать при оформлении кредита на рефинансирование потребительских кредитов, будут скорее предъявлены к самому действующему кредиту. Сбербанк должен удостовериться в том, что вы были благонадежным заемщиком и хотите просто уменьшить свои траты и увеличить выгоду от пользования кредитом.

Поэтому важно, чтобы у клиента не было:

- Просрочек по действующему кредиту в другом банке;

- Судебных взысканий в пользу банка, в котором ранее уже был оформлен кредит;

- Наложенного ареста на счета заемщика ввиду ненадлежащего исполнения обязательств.

Требования к документам

Для оформления любого кредита Сбербанк необходимо не только отвечать минимальным требованиям заёмщика, но и подготовить пакет документов. При нехватке какого-либо из них заявка по кредиту не будет принята к рассмотрению.

К обязательным документам относятся:

- Паспорт гражданина РФ с постоянной регистрацией.

- Копия документа, подтверждающая наличие основного места работы, подтверждение дохода.

В зависимости от типа кредитного продукта могут потребоваться дополнительные документы по запросу банка, которые так же необходимо предоставить. Есть возможность не подтверждать доход и трудовую занятость, но в таком случае будут действовать другие условия кредитования.

Клиент обязан предоставить документы, которые:

- Имеют достаточный срок давности выдачи (как правило, это не больше месяца).

- Заверены подлинными печатями организации.

- Имеют подпись, уполномоченных для заверения лиц.

Предоставляемые документы, подтверждающие вашу занятость, обязательно должны быть заверены печатью организации. Внимательно проверьте копию трудовой книжки после того, как вам выдал ее бухгалтер. В трудовике должно быть зафиксировано, что вы и по настоящее время работаете в данном учреждении. Закрепляет это подпись руководителя.

Кредитуемый клиент обязан предоставить минимальные сведения о себе в банк для принятия решения и окончательного оформления кредитаЗаключение

Для оформления кредита Сбербанк необходимо подходить под требования к заемщику. При несоответствии по любому пункту, заёмщику может быть отказано в получении ссуды.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу opendata@sec. gov.

gov.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1632878276.c5673144

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Вопросы и ответы по жилищному кредиту Сбербанка

Факторы, которые следует учитывать перед взятием жилищного кредита — Процентная ставка по жилищному кредиту: Это самый важный фактор среди всех. Сравните ставки по жилищным кредитам, предлагаемые разными банками, и выберите самую низкую процентную ставку. Тип процентов по жилищному кредиту: У вас есть два варианта: плавающий или фиксированный. В жилищном кредите с фиксированной ставкой процентная ставка остается фиксированной в течение 2 или 5 лет, ставка сбрасывается до уровня, действующего по истечении этого периода времени.Поскольку плавающая ставка варьируется в зависимости от колебаний процентных ставок, преобладающих на рынке, вы можете воспользоваться более низкими процентными ставками, если выберете опцию плавающей ставки.

Комиссия за обработку жилищного кредита: Комиссия за обработку жилищного кредита, взимаемая банками, обычно начинается с рупий. От 10 000 до 2% от суммы жилищного кредита. Если вы хотите получить самую низкую комиссию, вам нужно сравнить ставки по жилищным кредитам, предлагаемые разными банками. Сборы за предварительное закрытие жилищного кредита — всякий раз, когда у вас есть излишки денег, вы обязательно захотите частично / полностью погасить жилищный кредит раньше срока, поскольку вы не хотите продолжать платить проценты по этому кредиту.Банки взимают комиссию за предоплату или до закрытия в таких случаях в диапазоне от 0% до 5%. Поэтому внимательно проверьте, не сопряжена ли низкая процентная ставка с высокими сборами за предоплату или потерю права выкупа. Обратите внимание, что некоторые жилищные ссуды не могут быть погашены раньше срока.

Процесс утверждения ссуды: Обычно банкам частного сектора требуется гораздо меньше времени для обработки одобрения ссуды, хотя они взимают более высокую комиссию за обработку.

Выберите колодец: Известный кредитор (банк): для вас очень важно выбрать надежного кредитора (банк), чтобы вы могли получить наилучшее качество обслуживания и, в частности, качество послепродажного обслуживания, а также обеспечить прозрачность и послужной список движения базовой ставки.Скрытые платежи: вы должны подробно изучить все расходы, прежде чем сделать окончательный выбор кредитора, поскольку кредиторы взимают ряд дополнительных сборов, таких как сборы за предоплату, сборы за потерю права выкупа и т. Д.

Почти 115 тысяч ипотечных заемщиков Сбербанка из числа многодетных семей списали ипотечную задолженность в рамках госпрограммы

AK&M 30 августа 2021 17:55 На весь период действия программы поддержки семей, в которых появились третьи и последующие дети, Сбербанк отправлял их в ДОМ на рассмотрение.В Российской Федерации подано более 125 тысяч заявок на списание ипотечной задолженности перед такими заемщиками в рамках государственной поддержки. Об этом говорится в сообщении банка.

Об этом говорится в сообщении банка.

По 114,7 тыс. Кредитов уже принято положительное решение о компенсации на общую сумму более 50,7 млрд руб.

Программа, по которой государство выделяет до 450 тысяч рублей на погашение части задолженности по ипотечному кредиту, стартовала в сентябре 2019 года.Оператором программы выступает Институт развития жилищного сектора ДОМ. РФ.

В 2021 году Сбербанк отправил его в ДОМ на рассмотрение. В Российской Федерации уже более 49 тысяч заявок на выплату субсидии. Из них уже принято положительное решение по 45 тысячам кредитов. Фонды господдержки на погашение ипотечной задолженности составили более 20 миллиардов рублей.

Сбербанк России (ИНН 7707083893) — крупнейший банк в России, Центральной и Восточной Европе.Банк является основным кредитором российской экономики и занимает самую большую долю на рынке вкладов. Услугами Сбербанка пользуются клиенты в 18 странах мира. Банк имеет филиальную сеть в России: около 14 тыс. Точек обслуживания. Зарубежная сеть банка состоит из дочерних компаний, филиалов и представительств в Великобритании, США, странах СНГ, Центральной и Восточной Европе, Индии, Китае и других странах.

Точек обслуживания. Зарубежная сеть банка состоит из дочерних компаний, филиалов и представительств в Великобритании, США, странах СНГ, Центральной и Восточной Европе, Индии, Китае и других странах.

Уставный капитал Сбербанка составляет 67,76 млрд рублей и состоит из 21586948 тыс. Обыкновенных акций и 1 млрд привилегированных акций номинальной стоимостью 3 рубля.Основным акционером Сбербанка является Российская Федерация в лице Министерства финансов Российской Федерации, которому принадлежит 50% уставного капитала ПАО Сбербанк плюс 1 голосующая акция. Остальные 50% минус 1 голосующая акция в уставном капитале банка принадлежат российским и международным инвесторам.

Йеллен предупреждает Конгресс, что предел долга должен быть повышен до 18 октября

ВАШИНГТОН — Министр финансов Джанет Л. Йеллен во вторник предупредила законодателей о «катастрофических» последствиях, если Конгресс не сможет поднять или приостановить установленный законом предел долга менее чем за три недели , заявив, что бездействие может привести к самовольной экономической рецессии и финансовому кризису.

На слушаниях в Банковском комитете Сената, где она давала показания вместе с председателем Федеральной резервной системы Джеромом Х. Пауэллом, г-жа Йеллен четко изложила, что она ожидает, если Конгресс не рассмотрит лимит долга до 18 октября, что Казначейство теперь считает, что именно тогда Соединенные Штаты действительно столкнутся с дефолтом. В своем наиболее публичном выражении тревоги по этому поводу она описала противостояние внутри Конгресса как нанесение самому себе огромной раны.

Ее предупреждения прозвучали в тот момент, когда фондовый рынок пережил худший день с мая, так как инвесторы беспокоились о коктейле из опасений, включая возможность закрытия правительства и дефолта по его долгу, устойчивую инфляцию, вариант дельты и планы ФРС. чтобы вскоре прекратить некоторую экономическую поддержку.Индекс S&P 500 упал на 2 процента, а доходность государственных облигаций выросла до самого высокого уровня с июня, что отражает ожидания того, что ФРС начнет замедлять покупку облигаций по мере роста цен и восстановления экономики.

Конгресс изо всех сил пытался решить, как решить две насущные проблемы: финансирование правительства в прошлый четверг и повышение лимита долга, чтобы Соединенные Штаты могли продолжать занимать деньги для оплаты своих счетов.

После того, как республиканцы Сената в понедельник заблокировали законопроект о чрезвычайных расходах, которые должны были профинансировать правительство до начала декабря, и сняли лимит долга, демократы собрались в частном порядке, чтобы обсудить свои варианты, но так и не пришли к решению.

Во время телефонного звонка в понедельник лидеры демократического конгресса говорили с президентом Байденом о возможности обойти республиканскую оппозицию и повысить потолок долга в одностороннем порядке. Они могли бы сделать это, используя ускоренный процесс, известный как примирение, который защищает налоговое законодательство от пиратов — тот же маневр, который они используют, чтобы протолкнуть свою обширную социальную политику и законопроект об изменении климата. Но демократы публично сопротивлялись этому варианту, который был бы сложным и отнимающим много времени, и, скорее всего, вынудил бы их подать серию политически хитрых голосов по множеству вопросов.

Но демократы публично сопротивлялись этому варианту, который был бы сложным и отнимающим много времени, и, скорее всего, вынудил бы их подать серию политически хитрых голосов по множеству вопросов.

Г-жа Йеллен предупредила, что последствия бездействия будут ощущаться во всей экономике: пожилые люди могут столкнуться с задержкой выплат по социальному страхованию, солдаты не будут знать, когда придут их зарплаты, а процентные ставки по кредитным картам, автокредитам и ипотеке вырастут. , делая платежи более дорогостоящими, сказала она. И она предположила, что дефолт поставит под угрозу статус доллара как международной резервной валюты, что, по мнению демократов, станет подарком Китаю.

«Это будет катастрофой для американской экономики, для мировых финансовых рынков, а также для миллионов семей и рабочих, чья финансовая безопасность будет поставлена под угрозу из-за задержек с выплатами», — сказала г-жа Мишель.- сказала Йеллен.

Два ведущих экономических политика Америки также предупредили законодателей во вторник, что дельта-вариант коронавируса замедлил восстановление экономики, хотя они выразили оптимизм в отношении того, что экономика продолжит укрепляться.

Их показания пришли в критический момент восстановления. Предприятия сталкиваются с нехваткой рабочей силы, а потребители справляются с ростом цен на фоне возобновляющейся пандемии. Инфляция в этом году была высокой, поднявшись на 4,2 процента за год до июля, и грозит оставаться высокой в течение некоторого времени.

Стремительно растущие расходы на доставку и закрытие заводов по всему миру из-за коронавируса стали основными факторами роста цен в этом году. В частности, автомобили были в ограниченном количестве из-за нехватки полупроводников, и недавние комментарии лидеров автомобильной промышленности и отчеты аналитиков предполагают, что этот вопрос не может быть решен быстро. Индекс Bloomberg, который отслеживает цены на различные сырьевые товары, в том числе связанные с нефтью, газом, металлами, сахаром и кофе, во вторник достиг самого высокого уровня за десятилетие.Более высокие затраты на сырье могут повлиять на рост цен на то, что люди потребляют каждый день.

«Инфляция высока и, скорее всего, останется таковой в ближайшие месяцы, прежде чем начнется замедление», — сказал г-н Пауэлл законодателям.

Беспокойство по поводу Китая, который до сих пор не хотел выручить балансирующую Evergrande Group, осажденного жилищного застройщика с долгом в 300 миллиардов долларов, а также возможность устойчивой инфляции в Соединенных Штатах, помогли ослабить настроения на Уолл-стрит во вторник. .

«Нервы с точки зрения инфляционных ожиданий действительно начали брать верх», — сказала Фиона Чинкотта, старший аналитик финансовых рынков Forex.com. «Мы видели это раньше, но они вернулись, потому что инфляция может быть не такой преходящей, как первоначально думали центральные банки».

Инвесторы начинают осознавать реальность того, что ФРС г-на Пауэлла готова оказывать меньшую поддержку рынкам и экономике в ближайшие месяцы как из-за роста инфляции, так и из-за того, что рынок труда восстанавливается.На прошлой неделе центральный банк ясно дал понять, что он может, как только в ноябре объявить о плане урезать $ 120 млрд на закупки ценных бумаг при поддержке государства, которые он совершает каждый месяц.

Бизнес и экономика

Эти покупки, как правило, приводят к снижению доходности долгосрочных государственных облигаций и повышению цен на акции, а их отмена может иметь противоположный эффект. Ставки по ключевым государственным облигациям резко выросли во вторник, что отразилось на экономике и сделало для крупных компаний более дорогими заимствования и операции.

Риски для рынков и экономического роста только усугубляются политической неопределенностью, исходящей из Вашингтона.

Г-жа Йеллен, выступая позже во вторник в Национальной ассоциации экономики бизнеса, предположила, что неблагополучный Конгресс может создать более серьезную экономическую угрозу, чем пандемия.

«Прекращение работы правительства снизит нашу способность реагировать на пандемию и нарушит нормальную работу правительства», — сказала она. «Каким бы болезненным это ни было, неспособность удовлетворить лимит долга и дефолт по нашим национальным обязательствам будет намного хуже — вероятно, спровоцирует исторический финансовый коллапс и заставит нашу экономику впасть в рецессию.

Демократы продолжали искать политически приемлемые варианты, при этом сенатор Чак Шумер, лидер большинства, попытался во вторник в одностороннем порядке отменить процедурный порог в 60 голосов, чтобы пройти повышение потолка долга простым большинством. Он назвал это «выходом» для Сената, чтобы уложиться в приближающийся крайний срок, не требуя голосов республиканцев.

«Если республиканцы хотят уклониться от своих обязанностей — не голосовать, чтобы выплатить свой долг — пусть будет так», — заявил он в зале заседаний Сената.«Это плохо, это плохой прецедент. Но это выход. Это выход ».

Но такой маневр потребовал согласия всех 100 сенаторов, и сенатор Митч МакКоннелл от Кентукки, лидер меньшинства, заблокировал усилия г-на Шумера.

Палата представителей могла бы проголосовать уже в среду по отдельному законопроекту, повышающему лимит долга, но это не избавило бы от республиканского пирата.

Крайний срок лимита долга был технически достигнут 1 августа после двухлетней приостановки, на которую Конгресс согласился в 2019 году. С тех пор г-жа Йеллен предпринимает временные шаги, чтобы отсрочить дефолт.

С тех пор г-жа Йеллен предпринимает временные шаги, чтобы отсрочить дефолт.

Сокращение срока до крайнего срока может привести к экономическим затратам, даже если Конгресс едва ли избежит дефолта. Джеймс Люсьер из компании Capital Alpha Partners, занимающейся исследованиями рынков, заявил во вторник, что приближение потенциального сокращения новых выпусков казначейских облигаций может создать проблемы с ликвидностью на рынках с фиксированной доходностью, которые зависят от них в качестве обеспечения.

«Так или иначе, проблему нужно решить», — сказал г-н.- сказал Люсьер.

Г-жа Йеллен сообщила законодателям, что министерство финансов, вероятно, исчерпает «чрезвычайные меры», которые она использовала для отсрочки дефолта, если Конгресс не примет меры к 18 октября. Это была самая конкретная дата, которую предложили Казначейство заявило, что из-за выплат по борьбе с пандемией стало труднее, чем обычно, предсказать, сколько наличных денег доступно у правительства.

«В этот момент мы ожидаем, что у казначейства останутся очень ограниченные ресурсы, которые будут быстро исчерпаны», — написала она. «Неясно, сможем ли мы продолжать выполнять все обязательства страны после этой даты».

«Неясно, сможем ли мы продолжать выполнять все обязательства страны после этой даты».

В течение нескольких недель г-жа Йеллен тихонько требовала от законодателей отказаться от политики и обеспечить, чтобы Соединенные Штаты могли продолжать выполнять свои финансовые обязательства. Она поддерживала контакты с руководителями Уолл-стрит и бывшими секретарями казначейства, пытаясь сохранить спокойствие на рынках и найти союзников, которые могли бы помочь ей убедить непокорных республиканцев, которые считают, что демократы должны решать проблему ограничения долга самостоятельно.

«Совершенно необходимо, чтобы Конгресс незамедлительно рассмотрел ограничение долга», — сказала г-жа Йеллен. «Полная вера и кредитоспособность Соединенных Штатов будут подорваны, и наша страна, вероятно, столкнется с финансовым кризисом и экономической рецессией».

Лимит долга традиционно рассматривается на двухпартийной основе, но республиканцы отказываются присоединиться к демократам в принятии закона о снятии ограничения на заимствования. Республиканцы утверждают, что у демократов есть голоса, чтобы снять ограничение самостоятельно, и что они должны это сделать.Демократы утверждают, что республиканцы ведут опасную политическую игру.

Республиканцы утверждают, что у демократов есть голоса, чтобы снять ограничение самостоятельно, и что они должны это сделать.Демократы утверждают, что республиканцы ведут опасную политическую игру.

В напряженном разговоре с сенатором Джоном Кеннеди, республиканцем от Луизианы, г-жа Йеллен сказала, что вполне возможно, что демократы смогут снять лимит долга самостоятельно, но что республиканцы уклоняются от своей ответственности, отказываясь покрывать долги, которые они помогли понести.

«Очень важно признать, что повышение верхнего предела долга связано с оплатой счетов, которые Конгресс понес в прошлом», — сказала г-жа Йеллен, отметив, что дефицит финансировался при администрациях демократов и республиканцев.«Это общая ответственность».

Г-н Кеннеди, которого это не убедило, сказал, что демократы просто хотели привязать республиканцев к своим планам больших расходов и что демократы могут предотвратить кризис.

«Легко, легко. Законченный. Пойдем выпьем коктейля, — сказал он мисс Йеллен.

Об авторе