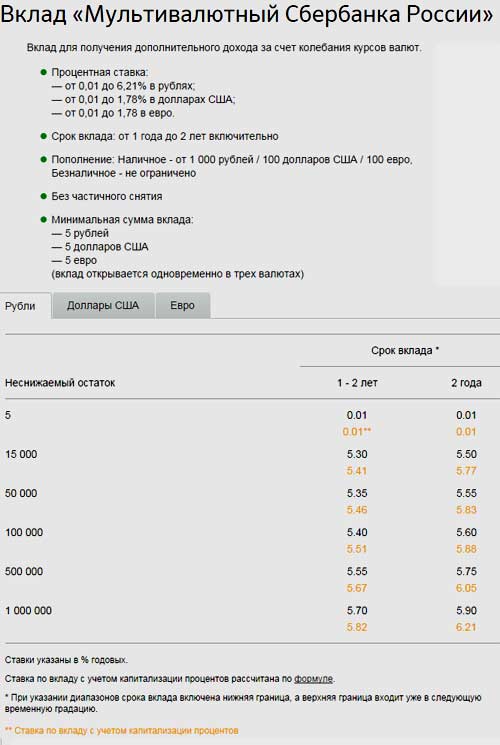

Сбербанк накопительные вклады под проценты: Накопительные вклады СберБанка – поиск лучших накопительных вкладов в 2022 году

Сбербанк и ВТБ снизили ставки по рублевым вкладам после решения ЦБ — РБК

Два крупнейших российских банка больше не предлагают клиентам доходность выше 20% годовых по рублевым вкладам. Они снизили проценты по рублевым вкладам после того, как ЦБ 18 марта оставил ключевую ставку на прежнем уровне

Фото: Андрей Любимов / РБК

Сбербанк и ВТБ перешли к снижению ставок по вкладам в рублях после решения ЦБ 18 марта оставить ключевую ставку на уровне 20%. Как следует из информации на сайте «Сбера», доходность его основного продукта «СберВклад» при открытии депозита онлайн сроком на три месяца сейчас составляет 18%, если клиент не подключит годовую подписку «СберПрайм+». Для вкладчиков с подпиской максимальная доходность составит 19%. Еще 18 марта ставки по этому продукту составляли 20 и 21% соответственно.

Доходность размещения средств на «СберВкладе» на более длительный срок тоже уменьшилась — с базовых 15 до 14% при открытии депозита на шесть месяцев и с 13 до 11% для годовых депозитов.

«Мы видим, что значительная часть клиентов открыла вклады в течение первых нескольких дней с момента повышения ставок в начале марта. Сейчас спрос стабилизировался. В связи с этим мы приняли решение скорректировать ставки», — пояснил РБК представитель Сбербанка. Он добавил, что по валютным вкладам ставки также изменились «в соответствии с общим трендом».

Как следует из информации на сайте ВТБ, ставка по депозиту «Вклад Первый» сроком на три месяца снизилась с 21 до 18% при выплате процентов в конце срока. Доходность по тому же депозиту, но с капитализацией процентов тоже упала на 3 п.п., до 18,27% годовых. Ставки по вкладу «Новое время», который открывается на полгода, достигли 16,54% (без дополнительных опций), тогда как на 18 марта банк предлагал аналогичный продукт по ставкам выше 20%. Ставка 21% доступна по накопительному счету «Сейф» (однако такой вид счета подразумевает, что банк может поменять по нему условия в одностороннем порядке в отличие от вклада).

«С учетом стабилизации финансового рынка и сохранения уровня ключевой ставки ВТБ скорректировал условия по ряду сберегательных продуктов», — сообщил РБК представитель банка. Он добавил, что рынок реагирует на решение ЦБ по ключевой ставке «некоторым снижением ставок по вкладам»: «За последние три недели спрос на наличные со стороны населения существенно снизился и носит уже сезонный характер, при этом банкам удалось привлечь достаточный объем денежных средств в сберегательные продукты, обеспечив необходимый уровень ликвидности. Многие клиенты уже воспользовались хорошей возможностью разместить временно свободные денежные средства под исторически высокие ставки на сроки три—шесть месяцев».

Он добавил, что рынок реагирует на решение ЦБ по ключевой ставке «некоторым снижением ставок по вкладам»: «За последние три недели спрос на наличные со стороны населения существенно снизился и носит уже сезонный характер, при этом банкам удалось привлечь достаточный объем денежных средств в сберегательные продукты, обеспечив необходимый уровень ликвидности. Многие клиенты уже воспользовались хорошей возможностью разместить временно свободные денежные средства под исторически высокие ставки на сроки три—шесть месяцев».

Сбербанк и ВТБ, как и другие крупные российские игроки, стали резко поднимать проценты по сберегательным продуктам, после того как ЦБ 28 февраля повысил ключевую ставку с 9,5 до рекордных 20%. Участники рынка не только реагировали на изменившиеся денежно-кредитные условия, но и пытались сдержать отток клиентских средств — после 24 февраля, даты начала военной операции России на Украине, наблюдался повышенный спрос населения на наличность.

Как следует из статистики ЦБ, с 9 марта объем наличных денег в обращении начал сокращаться, что означает постепенный возврат средств в банковскую систему. В марте кредитные организации, включая «Сбер» и ВТБ, фиксировали приток средств на вклады и накопительные счета.

В марте кредитные организации, включая «Сбер» и ВТБ, фиксировали приток средств на вклады и накопительные счета.

18 марта Банк России оставил ключевую ставку неизменной, а глава регулятора Эльвира Набиуллина подчеркнула, что текущий показатель — временная антикризисная мера. «Когда ситуация достаточно стабилизируется, ставки будут снижаться», — отметила она.

«Ставки выше 20% уже выполнили свою основную задачу — остановить отток средств населения на фоне западных санкций и резкого ухудшения экономической ситуации и вернуть изъятые вклады в систему», — объясняет управляющий директор рейтингового агентства НКР Михаил Доронкин. «При подобном уровне ставок практически невозможно обеспечить рост кредитования, в связи с чем банки будут вынуждены и дальше снижать стоимость фондирования, однако резких движений в ставках ждать не стоит», — добавляет он.

Решение ЦБ 18 марта стало сигналом для банков, говорит управляющий директор рейтинговой службы НРА Сергей Гришунин: «Таким образом, был установлен некоторый «потолок» ставки». Он отмечает, что некоторые игроки, например Альфа-банк, снизили доходность сберегательных продуктов даже до решения регулятора.

Он отмечает, что некоторые игроки, например Альфа-банк, снизили доходность сберегательных продуктов даже до решения регулятора.

Гришунин также обращает внимание на ставки, которые сложились на дискретном аукционе Минфина по размещению ОФЗ — он состоялся 21 марта после трехнедельной остановки торгов на Мосбирже. «Наблюдаемые результаты дискретного аукциона отражают рыночный консенсус, что банки начнут потихоньку снижать ставки по депозитам больше трех месяцев до 15–17%, а больше шести месяцев — до 14–15%», — заключает эксперт.

Сбербанк повысил максимальную ставку по рублевым вкладам до 21 процента

Сбербанк повысил максимальную ставку по рублевым вкладам до 21 процента — Российская газетаСвежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

02.03.2022 05:41

Рубрика:

Экономика

Сбербанк объявил о повышении максимальной ставки по вкладам: рублевый вырос с 18 до 21 процента, а валютный (доллары США) — до 6 процентов.

В пресс-службе банка объяснили, что со 2 марта максимальная ставка по вкладу «СберВклад Прайм» (рублевый) составит 21 процент на срок от одного до трех месяцев.

«Классический СберВклад на тот же срок можно разместить под 20 процентов», — говорится в распространенном пресс-релизе.

Что касается иностранной валюты, то тут все немного сложнее. Максимальный процент зависит от суммы вклада: от 1 тысячи долларов — четыре процента годовых, от 10 тысяч долларов — пять процентов, и от 100 тысяч — шесть процентов.

Ранее Сбербанк назвал не соответствующей действительности информацию о заморозке вкладов. «Все средства на счетах и депозитах доступны клиентам в полном объеме по первому требованию», — отметили в кредитном учреждении.

Поделиться:

БанкиСбербанк

02:27В мире

Сенатор Пушков назвал экс-премьера Британии Джонсона хладнокровным политиком с русскими корнями

01:55В мире

Маск попросил вернуться уволенных по ошибке сотрудников Twitter

01:22Кинократия

Умерла вокалистка и барабанщица группы Low Мими Паркер

01:18В мире

Зеленский назвал очень тяжелой ситуацию с электроснабжением в Киеве

00:50Власть

Представитель МИД России Захарова предсказала развал Евросоюза

00:43Власть

Полянский: ООН обещает снять ограничения на вывоз российского зерна

00:18Спорт

«Локомотив-Кубань» победил «Автодор» в Единой лиге

21:40Русское оружие

Российские танкисты уничтожили украинский танк выстрелом в упор из засады

21:16Общество

Большой этнографический диктант написали 2,5 млн человек

20:59Общество

Мурашко: Заболеваемость гепатитом С в России за три года снизилась примерно на 30 процентов

20:56Происшествия

В СК начали проверку из-за гибели двух человек при обрушении балкона в Сочи

20:48Медиакорпорация Китая

Вице-премьер Госсовета КНР Ху Чуньхуа подчеркнул важность расширения открытости внешнему миру

20:43В мире

Китай опубликовал Всемирный индекс открытости экономик

20:37В мире

Водительские права Елизаветы II продадут на аукционе

20:25Культура

В Пермском театре оперы и балета состоялась мировая премьера

20:16В мире

Wall Street Journal: На Западе в частном порядке обсуждают возможные условия мира между Россией и Украиной

Главное сегодня:

Российские банки повышают ставки по сбережениям до 21%, чтобы предотвратить отток наличности

- Крупнейшие российские банки Сбербанк и ВТБ повысили норму сбережений на 21%, сообщают государственные СМИ.

- Увеличения, похоже, направлены на то, чтобы побудить россиян не снимать наличные. Ранее

- россиянина стояли в очереди, чтобы снять наличные в банкоматах, когда курс рубля упал до рекордно низкого уровня.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

После того, как западные санкции потрясли российскую экономику и вызвали обвал рубля, россияне выстроились в длинные очереди к банкоматам, чтобы снять наличные, в том числе иностранную валюту. Массовое изъятие средств вызвало опасения по поводу массового изъятия средств из банков, что может дестабилизировать потребительское и бизнес-кредитование и нанести ущерб экономике в целом.

Массовое изъятие средств вызвало опасения по поводу массового изъятия средств из банков, что может дестабилизировать потребительское и бизнес-кредитование и нанести ущерб экономике в целом.

Государственный Сбербанк, крупнейший кредитор России, заявил в среду, что повышает ставки по своему сберегательному счету SberDeposit Prime максимум до 21% на срок от одного до трех месяцев, сообщает государственное информационное агентство ТАСС со ссылкой на пресс-релиз банка. Инсайдер не смог получить доступ к релизу.

Банк ВТБ, второй по величине кредитор в России, также заявил в среду о повышении нормы сбережений до 21%, по данным государственных и местных СМИ.

Повышение нормы сбережений произошло после того, как в понедельник центральный банк России более чем удвоил свою базовую процентную ставку, до 20%, чтобы предотвратить еще более глубокое падение стоимости рубля, которая упала до рекордно низкого уровня.

Более высокие нормы сбережений побуждают клиентов оставлять свои деньги в банках, что крайне важно, поскольку российская экономика подвергается испытанию санкциями Запада. Хранение наличных денег в банках помогает поддерживать ликвидность и стабильность в банковском секторе, тем самым поддерживая экономику в целом.

Хранение наличных денег в банках помогает поддерживать ликвидность и стабильность в банковском секторе, тем самым поддерживая экономику в целом.

После того, как Россия вторглась в Украину, страны и торговые блоки, включая Европейский Союз, Великобританию, США, Канаду и Японию, ввели санкции, призванные подорвать экономику России. К ним относятся запрет на использование международной платежной системы SWIFT некоторыми российскими банками; запрет операций с центральным банком России; ограничение торговли; и запрет на вход российских самолетов в их воздушное пространство.

ТАСС сообщил, что максимальная норма сбережений Сбербанка во вторник составила 18%. По состоянию на среду ставки по его классическому счету в СберДепозите будут составлять 20% на срок от одного до трех месяцев, сообщает ТАСС со ссылкой на пресс-релиз банка.

Сбербанк также повысил процентные ставки по потребительским кредитам с 12,9–21,7% до 21,9–29,9%, сообщают многочисленные новостные агентства, в том числе РИА Новости. ВТБ также повысил ставки по потребительским кредитам с 5,9% до 13,8% до 15,9% и 29,9%.

ВТБ также повысил ставки по потребительским кредитам с 5,9% до 13,8% до 15,9% и 29,9%.

Более высокие процентные ставки по кредитам удорожают для потребителей и предприятий заимствование денег, что, в свою очередь, повышает стоимость товаров и услуг.

Между тем во вторник Сбербанк объявил об уходе с европейского рынка «в свете текущей ситуации».

«Дочерние банки группы столкнулись с исключительным оттоком средств и рядом проблем с безопасностью своих сотрудников и офисов», — сообщил Сбербанк Insider в электронном письме.

Он добавил, что депозиты клиентов остаются застрахованными, но Сбербанк не может предоставить ликвидность своим европейским дочерним банкам из-за директивы Центрального банка России.

Сбережения | Сберегательный счет в Интернете

Стандартный сберегательный счет

Предлагает простой способ сбережения для тех, кто делает сбережения в первый раз, а также для тех, у кого мало средств на счету

Ежемесячная плата за обслуживание

4 или 0 долларов

Как получить освобождение от платы

Минимальный начальный депозит

25 долларов

Начать экономить Учить больше

Элитный счет денежного рынка

Предлагает многоуровневую процентную ставку 1 и большие преимущества

Ежемесячная плата за обслуживание

10 или 0 долларов США

Как отказаться от комиссии

Минимальный начальный депозит

100 долларов США

Начать экономить Учить больше

Пенсионный рынок денежных средств

предлагает индивидуальные владельцы пенсионных счетов в США 2 Налоговые преимущества и диверсификация

Плата за техническое обслуживание

$ 0

0090 автоматический ежемесячный депозитПодать заявку в отделении Учить больше

Сберегательный счет — это надежное место для хранения ваших денег. Он предназначен для того, чтобы помочь вам накопить деньги на будущее. Существует несколько типов сберегательных счетов, в том числе:

Он предназначен для того, чтобы помочь вам накопить деньги на будущее. Существует несколько типов сберегательных счетов, в том числе:

- Основные сберегательные счета

- Денежный рынок

- Депозитные сертификаты

Сберегательный счет — это безопасное место для хранения наличных денег, которые вам не нужны в данный момент. На него могут начисляться проценты, и он может помочь вам сэкономить деньги для конкретной цели, например, для крупной покупки или фонда социальной защиты.

На все сберегательные счета в банках США начисляются проценты.

- Филиалы более чем в 25 штатах

- Одна из крупнейших сетей банкоматов в Америке

- Без наценок в MoneyPass ® Сетевые банкоматы 3

Найдите ближайший к вам филиал или банкомат в приложении или на сайтеlocations.usbank.com.

Как получить освобождение от ежемесячной платы за обслуживание

Стандартный сберегательный счет

Выполните одно из следующих действий:

- Поддерживайте минимальный дневной баланс в размере 300 долларов США 4

- Поддерживать среднемесячный баланс в размере 1000 долларов США 5

- Вести счет вместе с юношей 6

Элитный счет денежного рынка

Поддержание минимального дневного баланса в размере 10 000 долларов США 4

Пенсионный счет денежного рынка

Без ежемесячной платы за обслуживание

Возьмите под контроль свое финансовое благополучие.

Bank Smartly™ в U.S. Bank, используя набор инструментов, программ и ресурсов, которые работают вместе, чтобы направить вас и поддерживать на пути к финансовому благополучию.

Загрузите мобильное приложение банка США и узнайте, как легко управлять наличными, безопасно переводить деньги, экономить и тратить с умом.

Банк Smartly™ в банке США

Узнайте больше о личных финансах.

Ознакомьтесь с этими полезными статьями, чтобы найти ответы на вопросы о сберегательных счетах или освежить в памяти другие финансовые темы.

Заставьте ваши учетные записи работать на вас усерднее.

Узнайте, какой тип счета использовать для достижения ваших финансовых целей.

Учить больше

Соответствует ли ваш план сбережений вашему стилю жизни?

У вас уже есть краткосрочные и долгосрочные цели. Следующий шаг – найти наиболее эффективный способ сэкономить.

Следующий шаг – найти наиболее эффективный способ сэкономить.

Учить больше

Как экономия дает душевное спокойствие

Здоровое отношение к деньгам дает чувство благополучия, независимо от того, сколько вы зарабатываете.

Учить больше

Сделайте следующий шаг

Звоните 866-283-8092записаться на прием

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Раскрытие информации

Счет с переменной процентной ставкой – Процентные ставки определяются по усмотрению банка и могут измениться в любое время.

Поговорите с банкиром, чтобы узнать о текущих депозитных ставках, раскрытии информации о ставках, начислении сложных процентов и кредитов и другой информации об остатке.

Поговорите с банкиром, чтобы узнать о текущих депозитных ставках, раскрытии информации о ставках, начислении сложных процентов и кредитов и другой информации об остатке.Для этой учетной записи требуется индивидуальный пенсионный план. Счета пенсионного денежного рынка доступны только в отделениях банков США.

Если взимается комиссия за транзакцию в банкомате банка за пределами США, банк США будет начислять комиссию за каждую транзакцию в банкомате, проведенную в банкомате за пределами США.

Банкомат. Сводную информацию о комиссионных за транзакции в банкоматах см. в раскрытии информации о потребительских ценах (PDF). Кроме того, неамериканские Владельцы банкоматов банка могут взимать дополнительную плату, если они не участвуют в программе MoneyPass 9.0061 ® Сеть. Чтобы найти местоположения банкоматов MoneyPass, выберите «Показать местоположения сети банкоматов MoneyPass ® » в локаторе банкоматов.

Ежедневный баланс — это баланс на конец каждого рабочего дня, равный начальному балансу за этот день плюс кредиты текущего рабочего дня минус дебеты текущего рабочего дня. Рабочие дни с понедельника по пятницу; федеральные праздники не включены.

Среднемесячный собранный остаток – Среднемесячный собранный остаток рассчитывается путем сложения основной суммы на счете за каждый календарный день в отчетном периоде и деления этой цифры на общее количество календарных дней в отчетном периоде.

Об авторе