Сбербанк выплаты по вкладам до 1991 года: Ответы на часто встречающиеся вопросы — СберБанк

выдача компенсаций по вкладам 1991 г.

Проблема получения выплат по вкладам в сберегательных кассах бывшего СССР актуальна для многих россиян. Далеко не все знают о том, что нужно сделать, чтобы эти компенсационные выплаты получить. Более того, существуют граждане, совершенно не подозревающие об этой возможности. Статья призвана снабдить граждан бывшего СССР необходимой информацией и получить свои законные компенсации.

История компенсационных выплат

Согласно указу Президента Российской Федерации от 1996 года вкладчики или же их наследники имеют право получить денежную компенсацию по вкладам, которые на момент 20.06.1991 года оставались незакрытыми. Кроме того, этот же указ компенсирует на определённых условиях накопления, которые были обесценены и частично возвращены гражданам в период с 1992 по 2012 годы. Выплата всех компенсаций осуществляется Сбербанком России из Федерального бюджета.

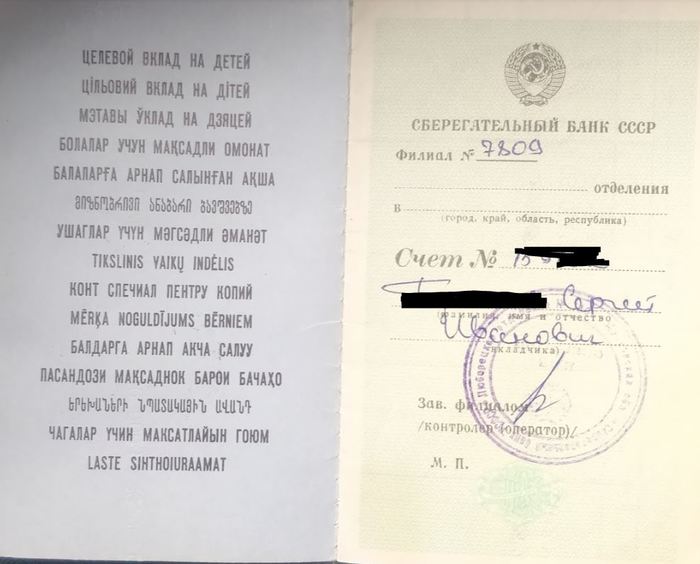

Денежные выплаты доступны всем гражданам бывшего СССР, у которых имелись сберегательные книжки, открытые до 20 июня 1991 года.

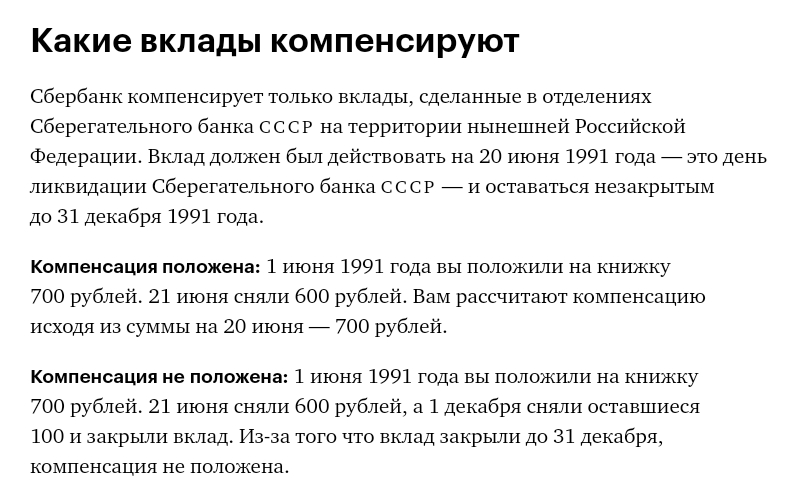

Вместе с тем, компенсация по вкладам не выплачивается лицам, вклады которых:

1. были открыты позже 20.06.1991 года;

2. были полностью компенсированы ранее.

Выдача вкладов СССР осуществлялась в несколько этапов. На момент издания указа в 1996 году начала производиться выплата компенсаций гражданам, которые были рождены до 1916 года. В новом 1997-м государство начало компенсировать вклады лицам, рождённым до 1920 года.

Правительство России с целью упорядочить компенсации неоднократно меняло порядок выплат и их очерёдность, ограничивая на разных этапах категорию и возраст граждан бывшего СССР и вводя различные компенсирующих коэффициентов. Кроме того, до 2001 года не было возможности получить в случае смерти вкладчика денежные компенсации для организации его похорон.

Кроме того, до 2001 года не было возможности получить в случае смерти вкладчика денежные компенсации для организации его похорон.

Расчет размера компенсации

На данный момент итоговая сумма выплат зависит от нескольких факторов: год рождения владельца вклада в Сбербанке СССР и дата его закрытия. Поскольку ранее государством уже производились частичные выплаты некоторым гражданам, эти суммы также необходимо учитывать при расчёте.

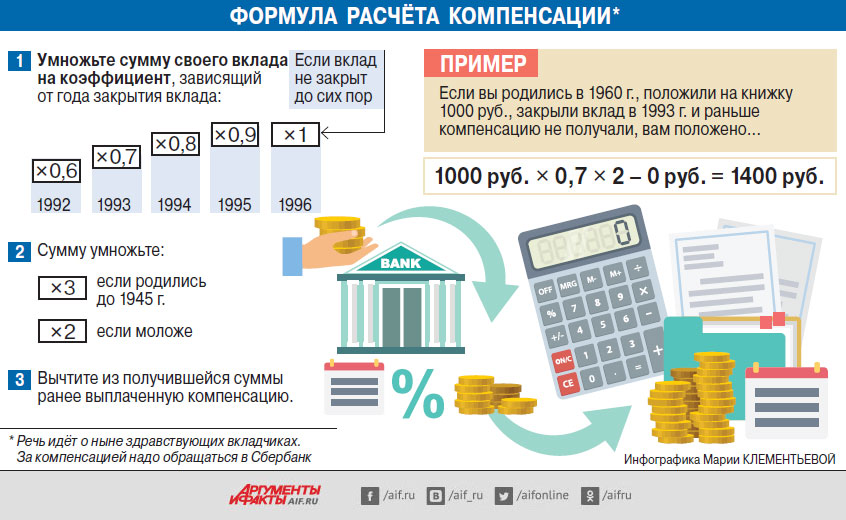

Существует два повышающих коэффициента, на которые необходимо умножить фактический остаток на счёте. Первый из них определяется годом рождения вкладчика.

1. Для граждан, родившихся в период с 1946 по 1991 год, он равняется двум.

2. Для вкладчиков, родившихся раньше 1946 года – трём.

Второй коэффициент зависит от следующих факторов:

| Повышающий коэффициент | Срок действия вкладов, указанный в договоре | Год закрытия вклада по факту |

|---|---|---|

| 0,6 | 1992 год | 1992 год |

| 0,7 | 1992 год | 1993 год |

| 0,8 |

С 1992 по 1993 гг. |

1994 год |

| 0,9 | С 1992 по 1994 гг. | 1995 год |

| 1 | Период с 1992 по 2012 гг. или не закрытый по настоящее время вклад | Период с 1996 по 2012 гг. или вклад, действующий до настоящего времени |

Таким образом, старые вклады Сбербанка компенсируются по следующей формуле: фактический остаток на депозитном счёте в Сбербанке СССР умножается на два соответствующих коэффициента, затем из полученной суммы вычитается размер компенсаций, выплаченный государством ранее. В любом случае, сотрудники Сбербанка РФ помогут гражданам рассчитать компенсация по вкладам 1991 года и ранее, а также предоставят наследникам точную информацию обо всех вкладах родственника.

Как получить вклад Сбербанка СССР?

Для получения компенсационных выплат необходимо предоставить в Сбербанк документ, удостоверяющий личность вкладчика.

Немаловажным моментом при получении компенсаций по вкладам бывшего СССР является гражданство вкладчиков. Необходимым условием осуществления компенсационных выплат будет наличие у клиента Российского гражданства. Кроме того, обратиться в Сбербанк России для получения выплат может любое лицо, имеющее доверенность от ныне живущего вкладчика, который сам не в состоянии получить деньги. Документ должен быть заверен либо нотариально, либо заранее самим вкладчиком в Сбербанке.

Право получить часть компенсационных выплат для покрытия расходов на организацию ритуальных услуг для умершего вкладчика имеют все лица, полностью или частично оплатившие его похороны. Для этого нужно предоставить в Сбербанк России заявление и необходимые документы, заверенные у нотариуса. Дополнительную информацию о том, как получить компенсацию по вкладам СССР можно найти на официальном сайте банка, в котором у вас был или есть вклад.

Нововведения в порядке выплат компенсаций по вкладам бывшего СССР

В 2012 году выплата компенсаций по вкладам бывшего СССР, открытым до 20.06.1991 года производится следующим категориям граждан:

1. вкладчикам, имеющим Российское гражданство и родившиеся до 1991 года;

2. наследникам вкладчиков, также имеющим Российское гражданство, которые родились до 1991 года;

3. лицам, которые частично или полностью оплатили расходы по организации похорон вкладчиков-граждан России в 2001 – 2012 годах.

В случае если вкладчик или его доверенное лицо уже получали до 2012 года компенсации, они не могут рассчитывать на повторные выплаты. К слову сказать, не все россияне стремятся получить денежные компенсации из-за того, что сумма выплат небольшая. Кто-то просто ждёт, что размер компенсаций в ближайшем будущем вырастет.

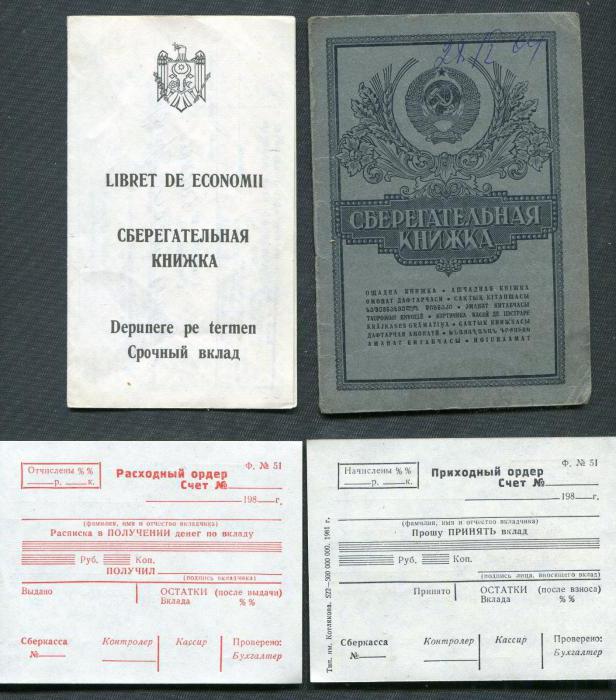

Если вклад закрыт или утеряна сберегательная книжка

Гражданам, вклады которых были закрыты в период с 1992 по 2012 годы, целесообразно обратиться в структурное отделение Сбербанка, где хранился вклад и написать заявление для получения компенсационных выплат. Также можно обратиться в то структурное подразделение банка, в которое вкладчик хочет перевести денежные компенсации.

В случае если вклад ещё действует, но сберегательная книжка отсутствует (н-р, утеряна), вкладчику следует обратиться в Сбербанк с оформленным заявлением на восстановление сберкнижки. После её получения можно осуществлять процедуру получения компенсационных выплат.

Минфин намерен выплатить компенсанции по советским вкладам до 2021 года

На днях Минфин направил в правительство законопроект, в котором предлагается увеличить остаточные выплаты по советским вкладам в 4 раза, а также расчитаться со всеми гражданами до 2021 года. Минфин уже согласовал проект с Минюстом и МВД, но вот Минэкономразвития не одобрило нововведений. Олег Фомичев, замглавы МЭР не доконца понимает по какой причине Минфин предлагает возмещать компенсации до дореформенным вкладам в коэффициенте 4:1. Поэтому законопроект еще подлежит обсуждению и доработке.

Источник: Sredstva. ru

ru

Госдума перенесла сроки выплаты по советским вкладам

Саратов. 1 января 1994 г. Пенсионерка Н.М. Кирпичникова с покупками, на которые хватило размера компенсации. Фото: Набатов Юрий/Фотохроника ТАСС

Госдума приняла в первом чтении законопроект о переносе до конца 2022 года срока выплат по советским вкладам, размещенным в Сбербанке России в период до 20 июня 1991 года. Приостановка компенсаций продлевается ежегодно с 2003 года, сообщает ТАСС

Материалы по теме

В 1995 году был принят закон, согласно которому государство гарантирует восстановление и обеспечение сохранности сбережений граждан, помещенных во вклады Сбербанка РФ до 20 июня 1991 года, во вклады по договорам личного страхования и в государственные ценные бумаги СССР и РСФСР на территории России до 1 января 1992 года.Восстановление сбережений, согласно принятому документу, должно осуществляться переводом их в целевые долговые обязательства РФ с использованием долгового рубля. Стоимость одного долгового рубля определяется исходя из изменения соотношения контрольной стоимости необходимого социального набора и базовой стоимости данного набора и применяется при использовании и обслуживании целевых долговых обязательств России.

Приостановка компенсаций продлевается ежегодно с 2003 года в связи с тем, что правительством до сих пор не разработаны законы, регламентирующие порядок применения долгового рубля и перевод вкладов в целевые долговые обязательства России, а также порядок их обслуживания. Кроме того, в правительстве констатируют отсутствие финансовых источников полной компенсации советских вкладов.

Комитет Госдумы по финансовому рынку в своем заключении на законопроект рекомендовал Правительству РФ разработать и направить в Госдуму не позднее июля 2019 проект закона, регулирующего вопрос о компенсации советских вкладов.

Как получить компенсацию за Сберкнижку?

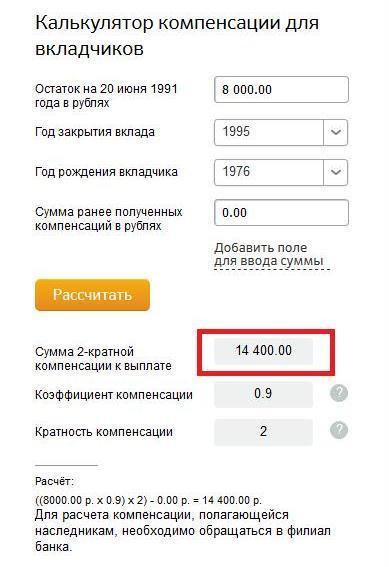

Влияют на размер компенсации и коэффициенты, зависящие от года закрытия вклада: после 1996 — 1 %, 1995 — 0,9 %, 1994 — 0,8 %, 1993 — 0,7 % 1992 — 0,6 %.

На сайте Сбербанка можно найти калькулятор, который учитывает все вышеуказанные факторы — с его помощью можно точно узнать сумму, которая полагается за конкретный вклад на сегодняшний день.

Порядок получения компенсации

Сразу стоит сказать, что Сбербанк не занимается поиском советских вкладчиков и их наследников, поэтому выяснять, остались ли средства на депозите, придется заинтересованным в получении компенсации лицам.

Также следует заранее уточнить свое право на получение этих средств. Как уже было сказано, компенсация не выплачивается, если вкладчиком был иностранный гражданин, либо если у вкладчика, имевшего советское гражданство, нет наследников — граждан РФ. Не будут производиться выплаты и тем, кто закрыл вклад с 21 июня по 31 января 1991 года, или открыл его после 20 июня 1991 года, а также тем, кто ранее уже получил компенсацию в полном объеме.

Если на депозите имеются средства и есть право на их получение, то необходимо начать собирать документы.Для получения денег потребуются:

- паспорт,

- сама сберегательная книжка,

- документ о праве наследования (наследнику),

- копия свидетельства о смерти вкладчика (наследнику),

- нотариальная доверенность (если собственник или наследник не может прийти за компенсацией лично),

- заявление (бланк будет предоставлен в отделении банка).

Можно сказать, что в процедуре получения компенсации за советский вклад нет ничего сложного, нужно лишь иметь на руках необходимые документы и знать, какая сумма лежит на замороженном счете.

История Сбербанка. ОАО «Сбербанк России» предоставляет… | by LightNet

ОАО «Сбербанк России» предоставляет коммерческие банковские и финансовые услуги в России и во многих других странах. Он также предоставляет широкий спектр банковских услуг для розничных клиентов, включая депозиты, различные виды ссуд, а также банковские карты, денежные переводы, банковское страхование и брокерские услуги.

Компания занимается международной деятельностью через соглашения о прямых расчетах, корреспондентские счета, операции торгового финансирования и членство в ряде международных финансовых организаций.Его банковские услуги включают розничное банковское дело, корпоративное банковское дело и финансовые рынки.

Сбербанк — старейший и крупнейший банк России. Он особенно доминирует в сфере индивидуальных сберегательных счетов, на которые приходится около 65% вкладов населения по всей стране.

Имея более 20 000 отделений, его сеть охватывает обширную территорию России от коммерческого центра Москвы до небольших провинциальных деревень, где он часто является единственным банком, доступным для индивидуальных вкладчиков.

Сбербанк является преемником сберегательного отдела советского центрального банка, который, в свою очередь, уходит своими корнями в сеть частных сберегательных учреждений, созданных царским указом в 1841 году.

Сбербанк был приватизирован в 1991 году, но сохранил тесные связи с центральным правительством. Центральный банк России владеет примерно двумя третями его акций, а Сбербанк — единственный банк в России, который пользуется государственной гарантией по депозитам. Во время экономического кризиса 1990-х годов репутация Сбербанка в сфере безопасности и его вездесущие отделения сделали его первым выбором для частных вкладчиков в России, несмотря на низкие процентные ставки, которые иногда не соответствовали темпам инфляции.

Совсем недавно Сбербанк превратился в универсальный коммерческий банк и основной источник финансирования для крупных российских нефтяных и сырьевых предприятий.Теперь банк предлагает полный спектр сберегательных, инвестиционных и кредитных услуг.

Император Николай Первый основал первые частные сберегательные учреждения в России в 1841 году, когда он утвердил статут «с целью предоставить людям любого ранга возможность делать сбережения надежным и прибыльным способом». В следующем году сберегательные кассы открылись в отделениях государственного казначейства в Москве и Санкт-Петербурге. В течение следующих 20 лет почти во всех региональных столицах России открылось около 45 таких офисов.Государственный банк России, или Госбанк, был образован в 1860 году, и вскоре сберегательные кассы были переданы в его ведение.

К 1924 году «червонцы» вытеснили старые советские банкноты и стали единственной валютой. Государственный банк СССР, или Госбанк, был основан в 1923 году, и сеть сберегательных касс была восстановлена. Поощрение сбережений было приоритетом правительства в конце 1920-х годов. Государство нацелено на широкую публику с помощью журнала «Сберегательное дело», который содержал статьи ведущих государственных плановиков.

Управление сберегательными кассами было передано Народному комиссариату финансов в 1929 году. В первом пятилетнем плане 1928–1932 годов были поставлены амбициозные цели по продвижению личных сбережений, но план был выполнен только примерно на 50%, потому что мало кто имел любые деньги, чтобы сэкономить. Положение улучшилось по второй пятилетке.

С 1935 по 1940 год общие депозиты выросли в пять раз и достигли довоенного уровня. Между тем кредитная реформа 1930–1932 годов привела к образованию системы специализированных банков при Госбанке, каждый со своей сферой ответственности.Эта система оставалась в основном неизменной на протяжении большей части советского периода.

Сберегательные кассы сыграли большую роль в финансировании участия Советского Союза во Второй мировой войне. Они не только предоставляли ссуды на военные нужды, но также принимали пожертвования от населения на оборону и продавали билеты на государственные лотереи, которые собирали деньги на войну. Во время войны действовала карточная система; в 1947 году он был отменен, и была проведена денежная реформа, в ходе которой десять старых рублей были обменены на один новый.

Во время войны действовала карточная система; в 1947 году он был отменен, и была проведена денежная реформа, в ходе которой десять старых рублей были обменены на один новый.

Однако для тех, кто вкладывал деньги в сберегательные кассы, курс обмена был более благоприятным. Сеть отделений сберегательных касс, упавшая за время войны наполовину из-за оккупации советской территории, вернулась к довоенному уровню к 1952 году. Всего насчитывалось около 42 000 отделений. Они оставались в ведении Министерства финансов с советскими комитетами, контролирующими местные отделения.

По мнению Владимира Ленина, банки были важной основой построения социалистического общества.Он считал, что готовые крупные банки капитализма можно превратить в эффективный аппарат государственного контроля над экономикой. Однако банковская деятельность прекратилась в хаосе, наступившем сразу после революции. Все коммерческие банки закрылись в октябре 1917 года.

Их сотрудники получали зарплату, но им было приказано не выполнять никаких банковских функций в надежде, что экономический паралич свергнет большевистский режим. Тем не менее к концу года большевикам удалось национализировать все коммерческие банки, отправив вооруженные отряды для захвата их офисов в Петрограде.

Хотя коммерческие счета были конфискованы, частные сберегательные счета были соблюдены. Нарком финансов В. Менжинский распорядился воссоздать Управление сберегательных касс. Однако его усилия по поддержанию системы частных сбережений потерпели неудачу в период Революции с 1918 по 1921 год. В течение этих лет были реквизированы сельскохозяйственные и потребительские товары, почти все деньги были выведены из экономики, а обмен товарами осуществлялся по бартеру. система.

В 1921 году была проведена новая экономическая политика, направленная на нормализацию товарообмена в разрушенной экономике.Экономисты Г. Сокольников и Л. Юровский из Народного комиссариата финансов провели денежную реформу по замене советских банкнот, на которые в предыдущие несколько лет наносились массовые надпечатки. Вспомнив о надежных золотых червонцах царских времен, они ввели в качестве параллельной валюты новый червонец, обеспеченный золотом.

К 1924 году червонец вытеснил старые советские банкноты и стал единственной валютой. Государственный банк СССР, или Госбанк, был основан в 1923 году, и сеть сберегательных касс была восстановлена.Поощрение сбережений было приоритетом правительства в конце 1920-х годов. Государство нацелено на население с помощью журнала «Сберегательное дело», в котором публикуются статьи ведущих государственных плановиков.

Управление сберегательными кассами было передано Народному комиссариату финансов в 1929 году. В первом пятилетнем плане 1928–1932 годов были поставлены амбициозные цели по развитию личных сбережений, но план был выполнен только примерно на 50%, поскольку мало кто из них любые деньги, чтобы сэкономить.Положение улучшилось по второй пятилетке. С 1935 по 1940 год общие депозиты выросли в пять раз и достигли довоенного уровня. Между тем кредитная реформа 1930–1932 годов привела к образованию системы специализированных банков при Госбанке, каждый со своей сферой ответственности. Эта система оставалась в основном неизменной на протяжении большей части советского периода.

В середине 1980-х Михаил Горбачев начал политику под названием перестройка, которая заключалась в реструктуризации экономики; Депозиты в сберегательных учреждениях начали расти, и в 1988 году была проведена крупная реорганизация банковской системы.Госбанк был преобразован в центральный регулирующий институт, при этом были созданы пять отдельных банков, специализирующихся в определенных экономических сферах, таких как внешняя торговля, сельское хозяйство и кредитование промышленности.

Одним из вновь созданных банков стал Сбербанк, отвечающий за работу ссудно-сберегательной системы для рабочих и рядовых граждан. Сбербанк был структурирован как зонтичное учреждение для пятнадцати сберегательных касс республик СССР.

В постсоветской России Сбербанк является крупнейшим универсальным банком, несмотря на растущую конкуренцию со стороны частных и других государственных коммерческих банков. Банк постепенно расширял свое международное присутствие.

Россия — Банки и финансы

Россия СодержаниеЭксперты согласились с тем, что создание жизнеспособного финансового сектора — это жизненно важное требование для России иметь успешную рыночную экономику. в первые пять лет постсоветской эпохи развитие России финансовый сектор как эффективный распределитель денег и кредита другие части экономической структуры отражали взлеты и падения остальная часть экономики.В 1996 г. некоторые элементы централизованного планирования Система оставалась препятствием на пути дальнейшего прогресса.

Советская финансовая система

Финансовая система советского периода была рудиментарным механизмом.

для государственного управления экономикой. Государство владело и управляло

банковская система. Государственный банк (Государственный банк — Госбанк) был

центральный банк и единственный коммерческий банк. В качестве центрального

банка, Госбанк обрабатывал все существенные банковские операции, в том числе

выпуск и контроль валюты и кредита, управление золотом

резервы и надзор за сделками между предприятиями.Предприятиям были выданы деньги и кредиты в соответствии с

запланированное правительством распределение заработной платы и его стратегия управления для

прочие расходы.

Заработная плата выплачивалась только наличными, домохозяйства использовали исключительно наличные деньги.

для совершения платежей. Чековые книжки, кредитные карты и другие альтернативы

формы оплаты не были доступны в Советском Союзе. Наемные работники

могли хранить сберегательные вклады в Сбербанке (Сбербанк), где они

заработал низкие проценты, и эти средства были доступны правительству в качестве

источник дохода.Два других банка также существовали до 1987 года.

Строительный банк (Стройбанк) предоставил инвестиционные кредиты

предприятий, а Внешнеторговый банк (Внешторгбанк) обработал

финансовые операции, относящиеся к торговле.

В 1987 и 1988 годах режим Горбачева разделил коммерческие банки операций Госбанка и заменил два специализированных банка на три банка для предоставления кредитов определенным секторам экономики: Агропромышленный банк (Агропромбанк), Промышленно-строительный банк (Промстрой-банк) и Банк социальных инвестиций (Жилсоцбанк), управляемые кредиты для сектора социального обеспечения.Советская экономика тоже были страховые компании, контролируемые государством, но другие формы финансирования, такие как акций и облигаций не существовало.

Финансовый сектор в 1990-е годы

В 1990-е гг. Финансовый сектор России, особенно ее банковский сектор. система, была одним из наиболее быстро меняющихся элементов экономики. Хотя изменения явно двигались в сторону рынка принципов, в середине 1990-х годов потребовалась дополнительная реформа, чтобы добиться стабильности.

Реформа банковской системы

Банковская система России выросла из централизованной системы. советского периода в двухуровневую систему, включая центральный банк

и коммерческих банков, что является стандартной структурой рыночных

экономики. Центральный банк России (ЦБ) взял на себя функции

Госбанк в ноябре 1991 года, а Госбанк был ликвидирован, когда Советский Союз

Союз распался месяц спустя. В первые годы своего существования

RCB функционировал в соответствии с положениями советской конституции 1977 года и

Российские законы, принятые в 1990 году, сделали банк, по сути, филиалом банка.

российский парламент, члены которого манипулировали политикой банков, чтобы помочь

привилегированные предприятия.

советского периода в двухуровневую систему, включая центральный банк

и коммерческих банков, что является стандартной структурой рыночных

экономики. Центральный банк России (ЦБ) взял на себя функции

Госбанк в ноябре 1991 года, а Госбанк был ликвидирован, когда Советский Союз

Союз распался месяц спустя. В первые годы своего существования

RCB функционировал в соответствии с положениями советской конституции 1977 года и

Российские законы, принятые в 1990 году, сделали банк, по сути, филиалом банка.

российский парламент, члены которого манипулировали политикой банков, чтобы помочь

привилегированные предприятия.

Конституция России 1993 года предоставила РЦБ большую автономию. Тем не менее

президент имеет существенное влияние на банковскую политику через свою власть

назначать председателя банка, который, в свою очередь, обладает широкими полномочиями

по банковским операциям и политике. (Номинация подлежит

утверждение Государственной Думы.)

(Номинация подлежит

утверждение Государственной Думы.)

Виктор Геращенко, бывший председатель Госбанка, был первым

председатель РКБ. В конце 1994 года он подал в отставку под давлением

Президент Ельцин после так называемого «черного вторника»

стоимость рубля на валютных рынках (см. Денежно-кредитная и фискальная политика,

этот гл.). Ельцин назначил Татьяну Парамонову на место Геращенко,

но она оставалась исполняющей обязанности председателя на протяжении всего срока своего пребывания в должности, потому что государство

Дума отказалась утвердить ее назначение. Властные думцы выступили против

Политика Парамонова по ограничению кредитов льготным промышленным предприятиям

секторов. В ноябре 1995 года Дума одобрила выдвижение Ельциным кандидата в депутаты.

Сергей Дубинин заменит Государственную Парамонову; Дубинин остался в том

положение до конца первого президентского срока Ельцина в

середина 1996 г.

Закон о Центральном банке, принятый в апреле 1995 г., предусматривает установленные законом полномочия для RCB. Согласно закону, RCB несет ответственность для контроля денежной массы страны, мониторинга транзакций среди банков, исполняющих федеральный бюджет и обслуживающих Россию внешний долг, отслеживание обменного курса рубля, проведение курсовой политики России, поддержание иностранных валютные резервы и золотовалютные резервы, лицензирование коммерческих банков и регулирующие и надзорные коммерческие банки.

РЦБ оказал наибольшее влияние на экономику России благодаря

роль в денежно-кредитной политике. ЦБ контролирует денежную массу путем кредитования

средств коммерческим банкам и путем создания их резервов

требования. В течение нескольких лет после своего создания RCB выпускал

прямые кредиты предприятиям и аграрному сектору по

субсидированные ставки. Такие кредиты направлялись через коммерческие банки на

политически влиятельные секторы: сельское хозяйство, промышленность и энергетика

предприятия северных регионов, энергетики в целом и

другие крупные государственные предприятия.

В первые годы РЦБ также финансировал дефицит государственного бюджета за счет выдача кредитов на покрытие государственных расходов. Наличие такие кредиты сыграли центральную роль в высокой инфляции, которую Российская экономика переживала период с 1991 по 1994 год. В 1995 году новое законодательство и нормативные акты сократили этот вид кредита, запретив использование кредит на финансирование дефицита государственного бюджета, а недавние председатели РЦБ повысили учетные ставки по заимствованиям коммерческих банков РЦБ.Такой на ограничения во многом повлияли требования МВФ по поддерживать строгие фискальные и денежные стандарты, чтобы иметь право на международная финансовая помощь (см. «Внешний долг», гл.).

Первоначально регулирование деятельности коммерческих банков со стороны ЦБ также было слабым.

потому что банковский сектор быстро рос по мере того, как централизованная экономика

рухнула и потому что у России не было опыта в создании

рыночная система. В начале и середине 1990-х гг.

регулирование привело к появлению множества новых коммерческих банков, большинство из которых

сомнительного качества.

В середине 1990-х годов Всемирный банк (см. Глоссарий) помогал российским правительство в создании ядра крупных банков, называемых международными стандартные банки, соответствующие стандартам Bank for International Расчеты (BIS — см. Глоссарий). Новые банки должны соответствовать строгим стандарты размера и процентных ставок ссуд; размер банка капитальная база; объем ссудных резервов, которые банки должны поддерживать; и контроль, при котором будет осуществляться мониторинг банковской деятельности.В Программа International Standard Bank предполагает, что ядро банков отвечающие его требованиям, будут расти до тех пор, пока вся банковская система соответствует критериям BIS.

Между тем, согласно планам, RCB оставался основой

Банковская система России. Его успех будет во многом зависеть от его сохранения.

как можно большая независимость как от исполнительной власти, так и от

законодательных ветвей власти и способности банковских служащих

поддерживать надежную денежно-кредитную политику.

Коммерческие банки

К концу 1995 года в России было около 3000 коммерческих банков. Однако большинство этих банков были небольшими и имели небольшую капитализацию. А большая часть из них финансово связана с компаниями и действует исключительно в качестве каналов субсидирования этих предприятий. В финансовое состояние таких учреждений весьма сомнительно, и эксперты прогнозируют, что многие из них сольются в более крупные и жизнеспособные учреждения или обанкротятся, поскольку RCB продолжает ужесточать требований и по мере того, как снижается роль дешевых кредитов.

Ядро коммерческой банковской системы состоит из крупных жизнеспособных банков, которые

достигли финансового доверия, и эксперты ожидают, что останутся в

работа в любых предсказуемых экономических условиях. Бывший

контролируемые государством специализированные банки советской системы образуют

фундамент нынешней коммерческой банковской системы, включая шесть

крупнейшие коммерческие банки России. В 1991 году три банка —

Агропромбанк (впоследствии переименованный в Россельбанк), Промстройбанк и

Жилсоцбанк (преобразован в Мосбизнесбанк) — реорганизованы

в акционерные общества и стали независимыми коммерческими операциями,

формируя основу коммерческой банковской системы.

Сберегательный банк советских времен (Сбербанк) был реорганизован в

Сбербанк России, контрольный пакет акций принадлежит РЦБ. В 1996 г.

На Сбербанк приходилось от 60 до 70 процентов всего домохозяйства россиян.

экономия; эта цифра снизилась с 90 процентов в 1991 году, поскольку другие

коммерческие банки начали обеспечивать конкуренцию. Банк Внешней Торговли

(Росвнешторгбанк) также остается контролируемым государством и продолжает

обрабатывать большинство зарубежных транзакций, хотя к середине 1990-х гг. конкуренция со стороны новых частных банков.Московский Интернационал

Банк ведет дела между крупными российскими банками и западными банками.

Сбербанк и Россельбанк имеют системы общегосударственных отделений.

конкуренция со стороны новых частных банков.Московский Интернационал

Банк ведет дела между крупными российскими банками и западными банками.

Сбербанк и Россельбанк имеют системы общегосударственных отделений.

Виды и качество услуг, предоставляемых банковской системой России. предложения общественности все еще находятся в зачаточном состоянии в соответствии со стандартами Западные промышленно развитые страны. Они не могут предложить разнообразных и эффективное обслуживание клиентов, потому что в Советском Союзе не было розничной торговли банковские традиции и потому, что в России не хватает изощренного инфраструктуры, особенно высокоскоростной связи и обученных штабы, от которых зависят современные западные финансовые институты.

Большинство коммерческих банков предлагают своим клиентам сберегательный вклад

счетов, а более авторитетные банки предоставляют иностранную валюту

услуги, инвестиционные услуги и корпоративные услуги. Банковские чеки

до сих пор редко используется в России, потому что оформление чека — долгий процесс.

Некоторые банки предлагают дебетовые карты, которые позволяют клиентам оплачивать

товары и услуги, списанные непосредственно с их банковских балансов. Немного

банки также предлагают кредитные карты клиентам с безупречной кредитной историей

рейтинги.Продолжающееся преобладание операций с наличными средствами замедлило

темп торговли России.

Банковские чеки

до сих пор редко используется в России, потому что оформление чека — долгий процесс.

Некоторые банки предлагают дебетовые карты, которые позволяют клиентам оплачивать

товары и услуги, списанные непосредственно с их банковских балансов. Немного

банки также предлагают кредитные карты клиентам с безупречной кредитной историей

рейтинги.Продолжающееся преобладание операций с наличными средствами замедлило

темп торговли России.

Хотя иностранные банки играли большую роль в российском

экономики в середине 1990-х годов эта роль встретила существенное сопротивление со стороны

националистические фракции. В начале 1996 года Государственная Дума приняла статут.

запрещение RCB лицензировать иностранные банки, не имевшие

операции в России до ноября 1993 года. Однако противники такого

политики указали, что усилия по защите молодых внутренних

банковский сектор от иностранной конкуренции также отказывает в доступе к западным

финансовые методы, которые в конечном итоге улучшат конкурентоспособность

российских банков.

Прочие финансовые учреждения

Российский рынок ценных бумаг развивался вместе с остальной экономикой. Когда в 1991 году был основан первый российский фондовый рынок, немногие частные компании существовали, чтобы предлагать акции, поэтому торговая активность была довольно низкой. Рынок ценных бумаг получил значительный импульс от правительства России. приватизационная кампания. Были выпущены акции приватизированных фирм, а затем возник вторичный рынок приватизационных чеков, которые правительство выдается каждому гражданину (см. Приватизация, гл.). Как завершился первый этап программы приватизации, и капитал компаний требования росли, эффективный рынок ценных бумаг становился все более важный.

Российские нормативно-правовые акты о фондовом рынке и другие элементы

рынка ценных бумаг не поспевают за ростом

промышленность, способствуя нарушениям на рынке. Среди самых

Печально известна деятельность инвестиционной компании МММ, которая

превратилась в финансовую пирамиду, гарантирующую инвесторам очень высокую прибыль

на свои вложения.Ряд мелких российских инвесторов, чьи сбережения

были серьезно подорваны инфляцией, были привлечены к схеме и

в итоге потерял большие суммы денег. Глава МММ Сергей Мавроди,

был арестован и заключен в тюрьму по обвинению в налоговом мошенничестве, но дело МММ подчеркнуло

отсутствие коммерческих законов западного образца в российской правовой системе. В

На российском рынке ценных бумаг также отсутствуют современные коммуникации.

инфраструктура, поэтому регистрация и отчетность по финансовым операциям

очень медленные.

В 1993 году Правительство добавило новый элемент на рынок ценных бумаг.

путем выпуска казначейских облигаций для финансирования дефицита бюджета. В

кроме того, граждане России имеют возможность покупать и продавать рубли за иностранные

валюта в выбранных банках. Обменный курс устанавливается через

еженедельные аукционы на Московской международной валютной бирже (ММВБ).

Страхование остается небольшой частью российского финансового рынка. В

1996 г. в России действовало около 200 страховых компаний,

включая приватизированные версии бывшего советского государственного страхования

компании.По мнению экспертов, относительно новая финансовая

институты, вероятно, столкнутся с длительным периодом корректировки, поскольку более слабые

банки закрываются или сливаются с более сильными банками, а также нормативно-правовая база

должны быть развиты для обеспечения общественного доверия к банковской системе и

позволяют банкам предлагать надежную поддержку в развитии частных

предприятие — роль, которая быстро расширилась за первые пять

постсоветские годы. Другие аспекты финансовой системы, такие как

рынки ценных бумаг, также не имеют достаточной степени стандартизированного регулирования

требуется для крупномасштабного внутреннего участия. Однако, как частный

роль сектора в национальной экономике растет, а по мере развития России

необходимые правила и инфраструктура, рынки ценных бумаг и другие

ожидается, что небанковские финансовые учреждения последуют за банками в

важные элементы экономики.

Однако, как частный

роль сектора в национальной экономике растет, а по мере развития России

необходимые правила и инфраструктура, рынки ценных бумаг и другие

ожидается, что небанковские финансовые учреждения последуют за банками в

важные элементы экономики.

Налогообложение

На протяжении первой половины 1990-х годов международные финансовые

институты предупредили Россию, что необходимы серьезные корректировки в

структура и управление налоговой системой страны.Однако в 1996 году значимых изменений не произошло. Налоговые реформы до

в то время особое внимание уделялось доходам от доходов, потребления и торговли,

с налогом на добавленную стоимость (НДС — см. Глоссарий), налогом на прибыль организаций,

и налоги на доходы физических лиц составляют от 60 до 70 процентов от общей суммы

выручка (см. таблицу 16 Приложения). Начиная с 1993 года специалисты

указали на изменение основ и ставок налога на прибыль и НДС

как основная причина снижения доходов. Между 1993 и 1994 гг. Соотношение

налогов, собранных в ВВП, снизилось с 41 до 36 процентов,

хотя процент от ВВП, уплаченный в виде налогов, в России уже был ниже

чем в любой из западных стран с рыночной экономикой. В первом квартале

В 1996 году было реализовано только 56 процентов запланированных налоговых поступлений.

Между 1993 и 1994 гг. Соотношение

налогов, собранных в ВВП, снизилось с 41 до 36 процентов,

хотя процент от ВВП, уплаченный в виде налогов, в России уже был ниже

чем в любой из западных стран с рыночной экономикой. В первом квартале

В 1996 году было реализовано только 56 процентов запланированных налоговых поступлений.

Система, действовавшая в 1996 году, облагала прибыль предприятий высокими налогами,

особенно в сравнении с налоговой нагрузкой на доходы физических лиц. В 1993 г.

налоги на прибыль предприятий были в три-семь раз выше, чем в западных странах.

экономики, а подоходный налог с населения был в два-четыре раза ниже.Который

акцент не способствовал увеличению инвестиций, и многие не связанные с заработной платой

источники дохода не учитывались стандартами подоходного налога с физических лиц.

По оценке 1996 года, россияне держали от 30 до 60 долларов США.

млрд в иностранных банках, чтобы избежать налогообложения.

НДС, которым облагаются импортные и отечественные товары, установлен в размере 21,5 процента для большинства покупок и 10 процентов для указанного списка продукты. Администрирование этого налога осложняется неравномерным соблюдением и правила бухгалтерского учета, которые четко не определяют суммы, которые должны быть классифицируется как добавленная стоимость.Налогообложение добычи и продажи природные ресурсы являются основным источником дохода, но текущая система приносит непропорционально мало доходов от энергетического сектора, особенно газовая промышленность. Акцизы взимаются с товары как отечественного, так и зарубежного происхождения. Налог на ввоз предметы роскоши колеблются от 10 до 400 процентов, а ставка на импорт были сохранены выше, чем для отечественных продуктов, чтобы защитить отечественные отрасли.

Налоги на торговлю являются основным источником дохода. В середине 1990-х экспорт

налоги стали более важным источником дохода, чем другие виды торговли.

контроль были устранены. Частые изменения в тарифной сетке на

импортные товары привели в замешательство импортеров. Средний тариф

ставка в середине 1995 г. составляла 17%, но снижение максимальных ставок было

объявлено на среднесрочную перспективу.

Налоговым агентством России является Государственная налоговая служба (ГНС), которая

была создана для администрирования новой рыночной налоговой системы.

в 1991 и 1992 гг.Хотя в середине 1990-х его штат составлял 162 000 человек.

сотрудников было намного больше, чем налоговые органы в западных странах,

STS мешали плохая организация, неадекватная автоматизация и

необученный персонал. Объявлены программы обучения и реорганизации

в 1995 году, и некоторая рационализация привела к разделению ролей

различные уровни государственного управления, идентификация лиц, имеющих право на налогообложение

и корпораций, а также применение штрафов за уклонение от уплаты налогов и уплаты налогов. задолженность.

задолженность.

Специалисты выявили самый серьезный недостаток налоговой система администрирования в виде специального предоставления налоговых льгот, которые искажает общую систему доходов и подрывает авторитет администраторы. Наиболее проблемными примерами такой практики являются: льготы, предоставленные производителям сельскохозяйственной продукции, нефти и природного газа отрасли.

Подробнее об экономике России.

Пользовательский поиск

Источник: U.С. Библиотека Конгресса

Сбербанк

0 Просмотры

ОАО «Сбербанк России» предоставляет коммерческие банковские и финансовые услуги в России. Он предоставляет широкий спектр банковских услуг для розничных клиентов, включая депозиты, различные виды ссуд, а также банковские карты, денежные переводы, банковское страхование и брокерские услуги. Компания занимается международной деятельностью через соглашения о прямых расчетах, корреспондентские счета, операции торгового финансирования и членство в ряде международных финансовых организаций. Его банковские услуги включают розничное банковское дело, корпоративное банковское дело и финансовые рынки. Розничные банковские операции включают в себя текущие счета физических лиц, срочные вклады физических лиц, потребительские ссуды и ипотечные кредиты, а также дебетовые и кредитные карты. Корпоративные банковские операции включают корпоративные счета, корпоративные депозиты, овердрафты, ссуды и другие кредитные услуги, а также торговое финансирование. Финансовые рынки включают операции с ценными бумагами, операции на денежных рынках, долгосрочное финансирование, полученное на рынках капитала и в иностранной валюте и производных.Банк работает в следующих бизнес-сегментах: Москва, Центральный и Северный регионы европейской части России, Поволжье и юг европейской части России, Урал, Сибирь и Дальний Восток России и другие страны. Компания была основана в 1841 году, ее штаб-квартира находится в Москве, Россия. «

«История Сбербанка»

Дореволюционный период

Император Николай I основал первые частные сберегательные учреждения в России в 1841 году, когда он утвердил статут «с целью предоставить людям любого ранга возможность делать сбережения надежным и прибыльным образом». В следующем году сберегательные кассы открылись в отделениях государственного казначейства в Москве и Санкт-Петербурге. В течение следующих 20 лет почти во всех региональных столицах России открылось около 45 таких офисов. Государственный банк России, или Госбанк, был образован в 1860 году, и вскоре сберегательные кассы были переданы в его ведение.

В следующем году сберегательные кассы открылись в отделениях государственного казначейства в Москве и Санкт-Петербурге. В течение следующих 20 лет почти во всех региональных столицах России открылось около 45 таких офисов. Государственный банк России, или Госбанк, был образован в 1860 году, и вскоре сберегательные кассы были переданы в его ведение.

Ранний советский период

К 1924 году червонец вытеснил старые советские банкноты и стал единственной валютой. Государственный банк СССР, или Госбанк, был основан в 1923 году, и сеть сберегательных касс была восстановлена.Поощрение сбережений было приоритетом правительства в конце 1920-х годов. Государство нацелено на широкую публику с помощью журнала « Сберегательное дело » или «Сберегательное дело », который содержал статьи ведущих государственных плановых органов.

Управление сберегательными кассами было передано Народному комиссариату финансов в 1929 году. В первом пятилетнем плане 1928-32 годов были поставлены амбициозные цели по развитию личных сбережений, но план был выполнен только примерно на 50%, потому что у немногих людей были какие-либо деньги, чтобы сэкономить. Положение улучшилось по второй пятилетке. С 1935 по 1940 год общие депозиты выросли в пять раз и достигли довоенного уровня. Между тем кредитная реформа 1930-32 годов привела к образованию системы специализированных банков при Госбанке, каждый из которых имел определенную сферу ответственности. Эта система оставалась в основном неизменной на протяжении большей части советского периода.

Положение улучшилось по второй пятилетке. С 1935 по 1940 год общие депозиты выросли в пять раз и достигли довоенного уровня. Между тем кредитная реформа 1930-32 годов привела к образованию системы специализированных банков при Госбанке, каждый из которых имел определенную сферу ответственности. Эта система оставалась в основном неизменной на протяжении большей части советского периода.

Сберегательные кассы сыграли большую роль в финансировании участия Советского Союза во Второй мировой войне. Они не только предоставляли ссуды на военные нужды, они также принимали пожертвования от населения на оборону и продавали билеты на государственные лотереи, которые собирали деньги для войны.Во время войны действовала карточная система; в 1947 году он был отменен, и была проведена денежная реформа, в ходе которой десять старых рублей были обменены на один новый. Однако для тех, кто вкладывал деньги в сберегательные кассы, обменный курс был более благоприятным. Сеть отделений сберегательных касс, упавшая вдвое во время войны из-за оккупации советской территории, вернулась к довоенному уровню к 1952 году. Всего насчитывалось около 42 000 отделений. Они оставались в ведении Министерства финансов, а советские комитеты контролировали местные отделения.

Всего насчитывалось около 42 000 отделений. Они оставались в ведении Министерства финансов, а советские комитеты контролировали местные отделения.

1960-е: Включение Сбербанка в Госбанк

Сберегательные кассы были переданы Госбанку, государственному банку, в 1963 году. Госбанк теперь действовал просто как продолжение денежно-кредитной и экономической политики правительства. Он выполнял все функции центрального банка, а также коммерческого банка: печатал деньги, контролировал денежную массу, предоставлял кредиты промышленным предприятиям, управлял частными сберегательными счетами для физических лиц, а также заботился о потребностях в бухгалтерском учете и денежных переводах. федеральный бюджет.Граждане приносили деньги в сберегательные кассы Госбанка, потому что у них не было другого выхода. В 1965 году были проведены экономические реформы, чтобы улучшить планирование и сделать промышленность более восприимчивой к спросу, но банковская система в основном не изменилась.

1985-1990: Перестройка

В середине 1980-х Михаил Горбачев начал политику под названием перестройка , которая заключалась в реструктуризации экономики; Депозиты в сберегательных учреждениях начали расти, и в 1988 году была проведена крупная реорганизация банковской системы.Госбанк был преобразован в центральный регулирующий институт, при этом были созданы пять отдельных банков, специализирующихся в определенных экономических сферах, таких как внешняя торговля, сельское хозяйство и кредитование промышленности. Одним из вновь созданных банков был Сбербанк, отвечающий за работу ссудно-сберегательной системы для рабочих и рядовых граждан. Сбербанк был структурирован как зонтичное учреждение для пятнадцати сберегательных касс республик СССР.

Распад СССР

В 1990 году, когда Советский Союз распадался, президент Российской Республики Борис Ельцин подписал президентский указ, объявив Республиканский Сберегательный банк Российской Федерации (подразделение Сбербанка) собственностью республики. Ельцин работал с председателем банка Павлом Жикаревым над приватизацией российского Сбербанка в 1991 году. Он был организован как акционерное общество, в которое входило около 76 региональных банков, каждый из которых вел свою деятельность. В 1992 году был отменен контроль над ценами на потребительские товары, что привело к быстрой инфляции; Сбербанк заморозил счета вкладчиков в начале того года, чтобы предотвратить дальнейший рост денежной массы. В 1993 году Жикарева, который был председателем банка в течение 25 лет, сменил зампред Олег Яшин.Центральный банк России приобрел контрольный пакет акций Сбербанка к 1993 году. Центральный банк и Минфин предпринимали попытки получить почти полный контроль над Сбербанком в первые годы его существования, но в конце концов парламент постановил, что он должен оставаться независимой организацией. . Полная приватизация была отложена на неопределенный срок в 1995 году, когда появились слухи о том, что российский магнат с обанкротившимся банком в прошлом планировал получить контроль над Сбербанком.

Ельцин работал с председателем банка Павлом Жикаревым над приватизацией российского Сбербанка в 1991 году. Он был организован как акционерное общество, в которое входило около 76 региональных банков, каждый из которых вел свою деятельность. В 1992 году был отменен контроль над ценами на потребительские товары, что привело к быстрой инфляции; Сбербанк заморозил счета вкладчиков в начале того года, чтобы предотвратить дальнейший рост денежной массы. В 1993 году Жикарева, который был председателем банка в течение 25 лет, сменил зампред Олег Яшин.Центральный банк России приобрел контрольный пакет акций Сбербанка к 1993 году. Центральный банк и Минфин предпринимали попытки получить почти полный контроль над Сбербанком в первые годы его существования, но в конце концов парламент постановил, что он должен оставаться независимой организацией. . Полная приватизация была отложена на неопределенный срок в 1995 году, когда появились слухи о том, что российский магнат с обанкротившимся банком в прошлом планировал получить контроль над Сбербанком.

Недавно приватизированный Сбербанк представлял собой разветвленную организацию с более чем 20 000 отделений и почти 90% сбережений населения.Хотя он платил процентные ставки, которые часто были ниже уровня инфляции, россияне, которые хотели открыть счет в банке, продолжали размещать свои деньги в знакомом учреждении. Многие граждане предпочитали хранить свои сбережения дома в долларах США. Сбербанк был обременен некоторыми убыточными операциями, такими как обработка платежей за коммунальные услуги и работа филиалов в регионах, которые не обслуживались никаким другим банком.

Между тем, в 90-е годы Сбербанк модернизировал и добавлял услуги.В 1994 году он подписал соглашения с Hewlett Packard и Unisys о компьютеризации всех своих филиалов и внедрении централизованной клиринговой системы. Его первый банкомат открылся в том же году в московском аэропорту Шереметьево. Сбербанк также переоборудовал некоторые из своих отделений из мрамора и стекла, чтобы развеять их репутацию тусклых. В середине 1990-х банк начал строительство новой роскошной штаб-квартиры в центре Москвы.

1998 финансовый кризис

В условиях кризиса 1998 года правительство России ввело программу, позволяющую вкладчикам крупнейших банков, таких как Инкомбанк, СБС-Агро, МОСТ-Банк и Менатеп, переводить свои счета в Сбербанк и пользоваться государственной гарантией вкладов.Однако долларовые счета будут переводиться по невыгодному курсу, основанному на докризисной стоимости рубля. Сбербанк получил около 440 000 новых счетов, в результате чего доля индивидуальных счетов увеличилась до 85%, а корпоративных — до 20%. После кризиса Сбербанк продолжил смещать акцент с ГКО на инвестиции в частный сектор экономики. Его ссудный портфель увеличился в два-три раза в 1999 году, поскольку он ссужал крупные суммы нефтяным, газовым и горнодобывающим концернам.

Приобретение Volksbank International

В 2011 году Сбербанк приобрел Volksbank International AG у своих акционеров Österreichische Volksbanken AG, BPCE, DZ Bank и WGZ Bank. Сделка включает все активы VBI — банки в Словакии, Чехии, Венгрии, Словении, Хорватии, Украине, Сербии и Боснии и Герцеговине, но за исключением Volksbank Romania. Согласованная цена составляет от 585 до 645 миллионов евро, в зависимости от результатов деятельности VBI в 2011 году. Общие активы VBI (без Румынии) составляли 9 евро.4 миллиарда в июне 2011 года.

Сделка включает все активы VBI — банки в Словакии, Чехии, Венгрии, Словении, Хорватии, Украине, Сербии и Боснии и Герцеговине, но за исключением Volksbank Romania. Согласованная цена составляет от 585 до 645 миллионов евро, в зависимости от результатов деятельности VBI в 2011 году. Общие активы VBI (без Румынии) составляли 9 евро.4 миллиарда в июне 2011 года.

Приобретение Denizbank

8 июня 2012 года в Стамбуле Сбербанк России («Сбербанк») и акционеры DenizBank AS («DenizBank») — Dexia NV / SA и Dexia Participation Belgium SA (вместе «Dexia») подписали окончательное соглашение о приобретение 99,85% DenizBank Сбербанком за вознаграждение в турецких лирах в размере 6 469 млн турецких лир (по текущему обменному курсу приблизительно 2 821 млн евро или 3 504 млн долларов США). Это подразумевает оценку в 6 479 миллионов турецких лир за 100% уставного капитала DenizBank.Сделка включает DenizBank и его дочерние компании в Турции, Австрии и России. Согласованная цена покупки эквивалентна 1,33-кратному размеру собственного капитала DenizBank по состоянию на 31 марта 2012 года и может быть скорректирована при закрытии ».

* Информация с Forbes.com и Wikipedia.org

** Видео опубликовано на YouTube «Сбербанком»

• Сбербанк: доля рынка вкладов физических лиц 2011-2019

• Сбербанк: доля рынка вкладов физических лиц 2011-2019 | StatistaПопробуйте наше корпоративное решение бесплатно!

(212) 419-8286

Хэдли[email protected]

Другая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчас Пожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».Тогда вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

Сохранить статистику в формате .XLS

Вы можете скачать эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете скачать эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробную информацию об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранное!

…и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Единственная учетная запись .

Базовый аккаунт

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в формате XLS, PDF и PNG

- Подробные справочных материалов

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика 99299 подробнее о том, как Statista может поддержать ваш бизнес. Сбербанк России. (7 мая 2020 г.). Доля рынка вкладов физических лиц, приходящаяся на Сбербанк в России, с 2011 по 2019 год [График]. В Statista. Получено 1 марта 2021 г. с сайта https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/ Сбербанк России. «Доля рынка вкладов физических лиц, приходящаяся на Сбербанк в России с 2011 по 2019 годы». Диаграмма. 7 мая 2020 года. Statista. По состоянию на 01 марта 2021 г. https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/ Сбербанк России.(2020). Доля рынка вкладов физических лиц, приходящаяся на Сбербанк в России, с 2011 по 2019 годы. Сбербанк России. «Доля рынка частных депозитов, приходящаяся на Сбербанк в России с 2011 по 2019 год». Statista, Statista Inc., 7 мая 2020 г., https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/ Сбербанк России, Доля рынка частных вкладов, принадлежащая Сбербанку в Россия с 2011 по 2019 год Statista, https: // www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/ (последнее посещение — 1 марта 2021 г.) Дарья Корсунская, Габриэль Тетро-Фарбер (Добавляет комментарий центрального банка) МОСКВА, 10 апреля (Рейтер) — Минфин России завершил покупку контрольного пакета акций Сбербанка, крупнейшего кредитора страны, у центрального банка за 2,14 триллиона рублей ( 28 долларов США. Закрытие сделки произошло через два месяца после того, как министерство объявило, что будет использовать Фонд национального благосостояния (ФНБ) страны, подушку, накопленную за счет доходов от нефти, для покупки 50% -ной доли центрального банка в Сбербанке. . Ожидается, что сделка, объявленная до того, как мировые финансовые рынки пострадали от низких цен на нефть и распродаж, связанных со вспышками коронавируса во всем мире, положит конец многолетним спорам о потенциальных конфликтах интересов, возникающих из-за того, что центральный банк контролирует крупнейшего кредитора страны. В пятницу министерство объявило о выплате 189,44 рубля за акцию Сбербанка в сделке по приобретению 50% акций. Центральный банк, который держал долю в Сбербанке с 1991 года, заявил, что откажется от оставшейся доли не позднее 6 мая. Генеральный директор Сбербанка Герман Греф, который в январе заявил, что готов уйти в отставку, если смена акционеров приведет к изменение стратегии банка, в пятницу заявило, что теперь кредитор сосредоточит свои усилия на реализации своей стратегии роста. Глава Центробанка Эльвира Набиуллина заявила, что планирует удержать 300 миллиардов рублей (4 миллиарда долларов) от продажи своей доли в Сбербанке. В рамках сделки центральный банк также может получить еще 200 миллиардов рублей, если он продаст банки, которым он помогал в прошлом. Ранее он планировал продать Открытие, крупнейший банк, который был привлечен к финансовой помощи, в 2021 году. Другая часть вырученных средств должна быть возвращена в госбюджет. (1 доллар = 75,5926 руб.) (Репортаж Дарьи Корсунской. Дополнительный репортаж Антона Колодяжного, Марии Киселевой, Андрея Остроуха, Елены Фабричной, Марии Цветковой. Написано Кати Голубковой и Габриэль Тетро-Фарбер. Редакция: Кирстен Донован и Дэвид Гудман). «Сбербанк» Срок в сутки Стандартный электронный депозит 30-90 5,75% (5,9% *) 91-120 5,75% (5,9% *) 121-150 6,50% (6,7% *) 151-180 7,00% (7,2% *) 181-270 7,50% (7,8% *) 271-365 7,50% (7,8% *) 366-732 7,75% (8,0% *) 733-1096 7,75% (8,0% *) * Эффективная процентная ставка Основание: Решение Комитета по управлению активами и пассивами ДБ АО «Сбербанк» №54 §1 от 13 августа 2020 года. Срок в сутки Стандартный электронный депозит 30-90 0,10% (0,1% *) 91-120 0,10% (0,1% *) 121-150 0,13% (0,1% *) 151-180 0,15% (0,2% *) 181-270 0,18% (0,2% *) 271-365 0,20% (0,2% *) 366-732 0,20% (0,2% *) 733-1096 0,20% (0,2% *) * Эффективная процентная ставка Основание: Решение Комитета по управлению активами и пассивами ДБ АО «Сбербанк» №54 §1 от 13 августа 2020 года. Срок в сутки Стандартный электронный депозит 30-90 0,00% (0,0% *) 91-120 121-150 151-180 181-270 271-365 366-732 733-1096 * Эффективная процентная ставка Основание: Решение Комитета по управлению активами и пассивами ДБ АО «Сбербанк» №54 §1 от 13 августа 2020 года. Срок в сутки Стандартный электронный депозит 30-90 1,75% (1,8% *) 91-120 1,75% (1,8% *) 121-150 2,00% (2,0% *) 151-180 2,00% (2,0% *) 181-270 2,00% (2,0% *) 271-365 2,25% (2,3% *) 366-732 2,25% (2,3% *) 733-1096 2,25% (2,3% *) * Эффективная процентная ставка Основание: Решение Комитета по управлению активами и пассивами ДБ АО «Сбербанк» №54 §1 от 13 августа 2020 года. Statista. Statista Inc .. Дата обращения: 01 марта 2021 г. https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/

Statista. Statista Inc .. Дата обращения: 01 марта 2021 г. https://www.statista.com/statistics/620948/private-deposits-market-share-sberbank-russia/ ОБНОВЛЕНИЕ 2 Минфин России покупает 50% Сбербанка у центрального банка

31 миллиард).

. Индия | Сбербанк: Обязательства: Депозиты

Сбербанк: Обязательства: Депозиты (млн INR) 389.056

2018 г. ежегодно 2012 — 2018 Сбербанк: Обязательства: Капитал (млн INR) 2 732,110

2018 г. ежегодно 2012 — 2018 Сбербанк: Обязательства: Депозиты: Депозиты до востребования (млн INR) 380. 490

2018 г.

ежегодно 2012 — 2018 Сбербанк: Обязательства: Депозиты: Депозиты до востребования: от других (млн INR) 380,312

2018 г. ежегодно 2012 — 2018 Сбербанк: Обязательства: Депозиты: Срочные депозиты (млн INR) 8.566

2018 г. ежегодно 2013 — 2018 Сбербанк: Обязательства: Депозиты: Срочные депозиты: от других (млн INR) 8,566

2018 г.

ежегодно 2013 — 2018 Сбербанк: Обязательства: Депозиты: Филиалы в Индии (млн INR) 389.056

2018 г. ежегодно 2012 — 2018 Сбербанк: Обязательства: Займы (млн индийских рупий) 782,100

2018 г. ежегодно 2013 — 2018 Сбербанк: Обязательства: Заимствования: За пределами Индии (млн индийских рупий) 782.100

2018 г. ежегодно 2013 — 2018 Сбербанк: Обязательства: Прочие (млн INR) 334,798

2018 г.

ежегодно 2012 — 2018 Сбербанк: Обязательства: Прочее: Начисленные проценты (млн INR) 0.938

2018 г. ежегодно 2013 — 2018 Сбербанк: Обязательства: Прочие: Прочие: Включая резервы (млн индийских рупий) 333 860

2018 г. ежегодно 2012 — 2018 Сбербанк: Обязательства: Всего (млн INR) 4,103.697

2018 г. ежегодно 2012 — 2018 Сбербанк: Активы: остатки в Резервном банке Индии (млн INR) 596,009

2018 г.

ежегодно 2012 — 2018 Сбербанк: Активы: остатки на счетах в банках Индии (млн индийских рупий) 6.288

2018 г. ежегодно 2012 — 2018 Сбербанк: Активы: остатки на счетах в банках за пределами Индии (млн индийских рупий) 815,765

2018 г. ежегодно 2013 — 2018 Сбербанк: Активы: Авансы (млн INR) 1,239.600

2018 г. ежегодно 2013 — 2018 Сбербанк: Активы: Авансы: Кредиты наличными, овердрафты и займы (млн индийских рупий) 248,600

2018 г. ежегодно 2013 — 2018 Сбербанк: Активы: Авансы: Материальные активы (млн INR) 1,239.600

2018 г. ежегодно 2013 — 2018 Сбербанк: Активы: Авансы: Банк, Государственные гарантии (млн INR) 229,388

2013 ежегодно 2013 — 2013 Сбербанк: Активы: Авансы: В Индии (млн INR) 1,239.600

2018 г. ежегодно 2013 — 2018 Сбербанк: Активы: Авансы: В Индии: Прочие (млн INR) 100,600

2018 г. ежегодно 2013 — 2018 Сбербанк: Активы: фиксированные (млн INR) 3.036

2018 г. ежегодно 2012 — 2018 Сбербанк: Активы: Фиксированные: Прочие основные средства (млн INR) 3,036

2018 г. ежегодно 2012 — 2018 Сбербанк: Активы: Прочие (млн INR) 492.118

2018 г. ежегодно 2012 — 2018 Сбербанк: Активы: Прочее: Начисленные проценты (млн INR) 1. 047

2018 г.

ежегодно 2012 — 2018 Сбербанк: Активы: Другое: Уплаченные налоги (млн индийских рупий) 0.570

2014 г. ежегодно 2012 — 2014 гг. Сбербанк: Активы: Прочие: Прочие (млн INR) 491.071

2018 г. ежегодно 2012 — 2018 Сбербанк: Активы: Всего (млн INR) 4,103.697

2018 г. ежегодно 2012 — 2018

Об авторе