Сбор и налог отличия: Полная информация для работы бухгалтера

Что такое налоги, сборы и страховые взносы

Моё дело

Налоги, взносы, пошлины

В бухгалтерском ликбезе стартует новое направление — налоговое. Сегодня Алексей Иванов рассказывает о том, что такое налоги, чем они отличаются от сборов и страховых взносов, и почему мы всё это должны платить.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Я не очень люблю писать о налогах, но это неотъемлемая часть работы бухгалтера. Поэтому сегодня начинаю цикл постов, посвящённых налогообложению бизнеса. Расскажу как устроена российская система налогообложения в целом и каждый налог в отдельности, какие налоговые режимы существуют и как выбрать подходящий. Мы публикуем в блоге много статей по нюансам применения налоговых норм, а здесь будет такой курс молодого бойца для тех, кто хочет понять основы. А начнём с того, что такое налоги, сборы и страховые взносы, и почему мы должны их платить. Поехали!

Расскажу как устроена российская система налогообложения в целом и каждый налог в отдельности, какие налоговые режимы существуют и как выбрать подходящий. Мы публикуем в блоге много статей по нюансам применения налоговых норм, а здесь будет такой курс молодого бойца для тех, кто хочет понять основы. А начнём с того, что такое налоги, сборы и страховые взносы, и почему мы должны их платить. Поехали!

Если вы решили погрузиться в налоговую тему, то вашей настольной книгой станет Налоговый кодекс Российской Федерации (НК РФ). Он состоит из двух частей.

Часть 1 устанавливает общие принципы налогообложения в России. Интересует налоговая терминология, устройство отечественной налоговой системы, взаимоотношения налогоплательщиков с государством, ответственность за налоговые правонарушения — вам сюда.

Часть 2 описывает конкретные налоги и налоговые режимы. Нужно узнать ставку налога на прибыль при выплате дивидендов или выяснить кто может применять упрощенную систему налогообложения — ищите здесь.

Для неюриста читать кодекс в оригинале — отличная альтернатива снотворному. Поэтому я упрощу конструкции определений, чтобы донести только основной смысл.

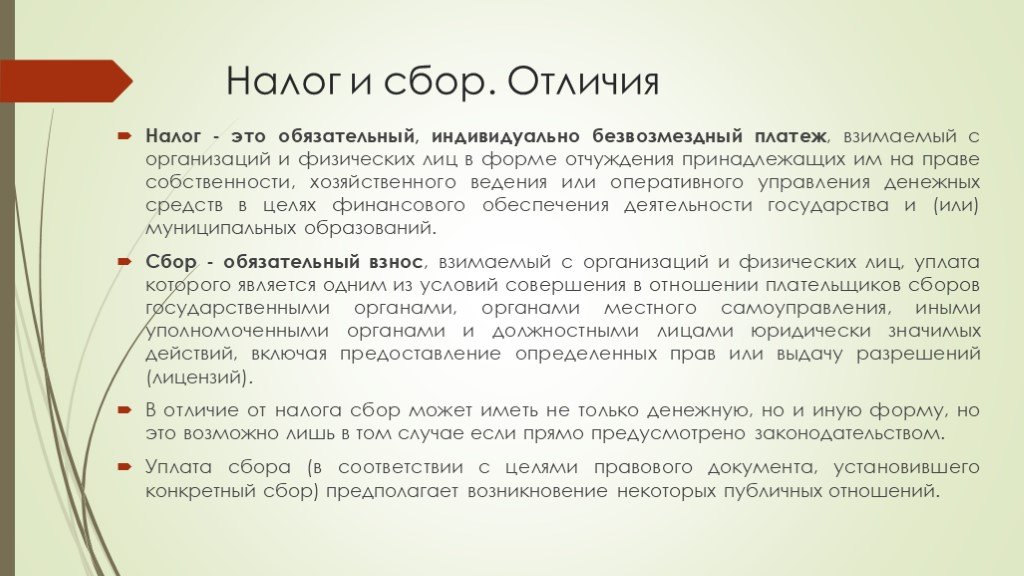

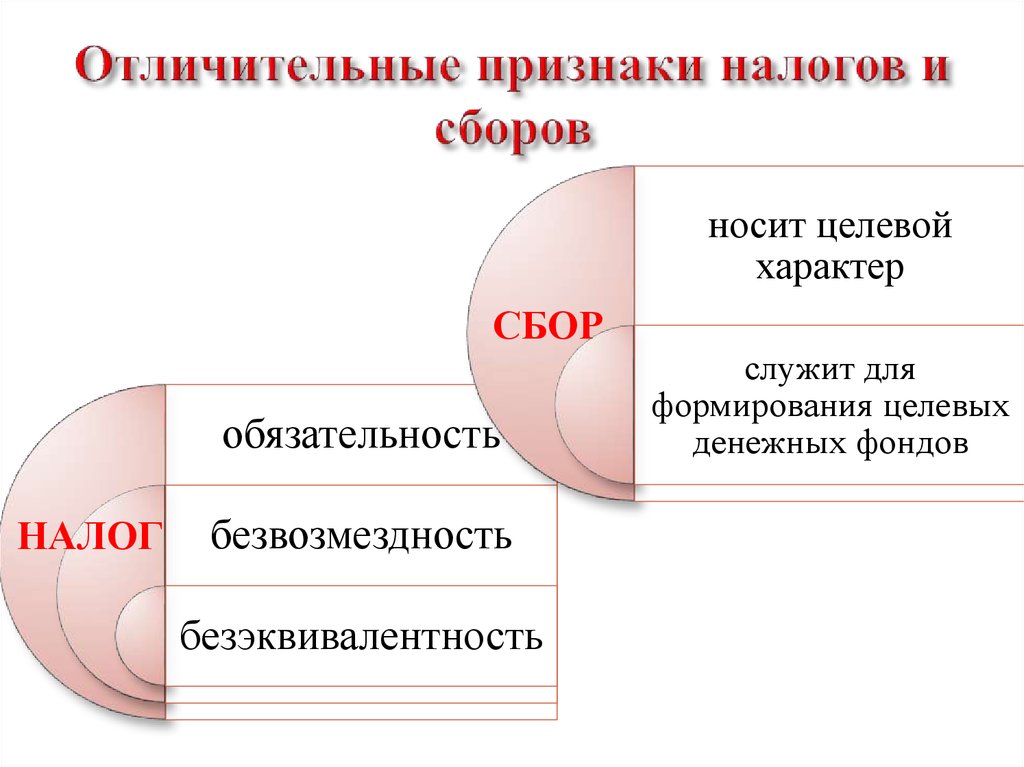

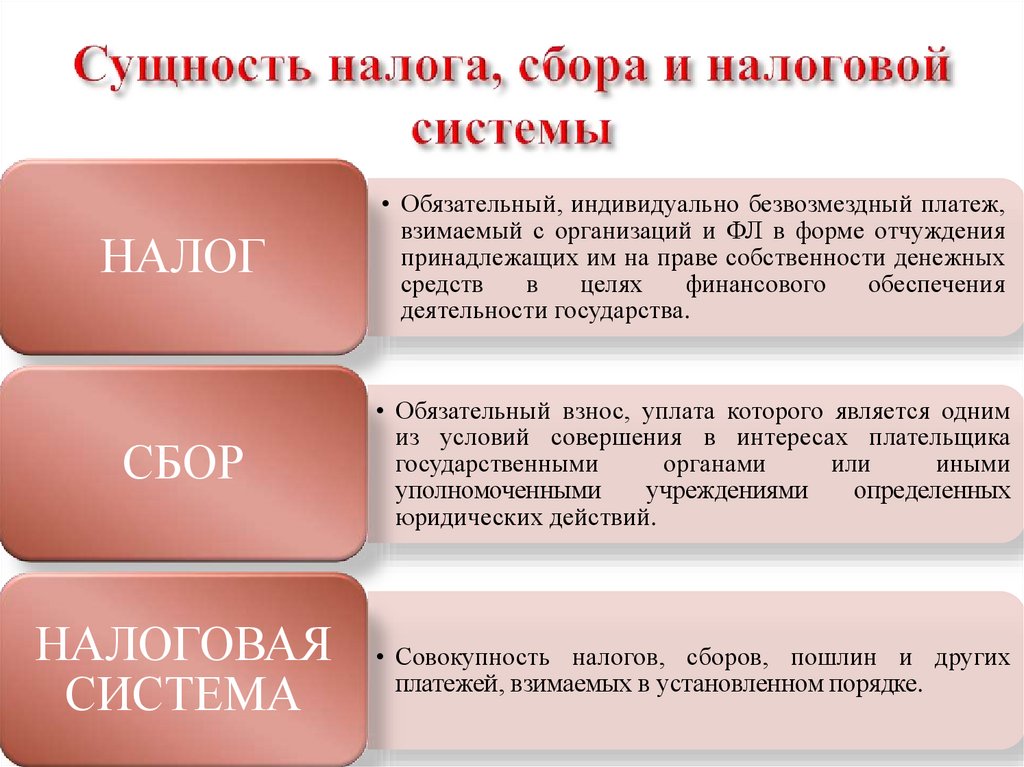

Налог — обязательный безвозмездный платеж юридических и физических лиц в форме отчуждения принадлежащих им денежных средств. Здесь важно понимать два первых слова. Обязательный — если вы признаны налогоплательщиком, вы обязаны платить налоги. Государство не спрашивает хотите ли вы этого. Не будете платить — накажет рублем или даже тюремным сроком. Безвозмездный — в ответ на уплату налога государство ничего не предлагает налогоплательщику. Будете платить — государство получит деньги, которые сможет тратить на нужды общества. Но конкретно вам конкретной взаимности ожидать не стоит.

Сбор — обязательный взнос юридических и физических лиц, без уплаты которого государство не будет делать нужных им юридически значимых действий. Например, регистрировать брак или нотариально заверять договор.

Страховые взносы — обязательные платежи юридических и физических лиц на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование. Здесь, как и со сборами, обязательность компенсируется пользой. Правда, не для самого плательщика, а для его сотрудников, которые получают бесплатную медицину, оплачиваемые больничные и государственную пенсию. Но это не точно.

Если в соответствии с НК РФ юридическое или физическое лицо должно платить определённые налоги, сборы или страховые взносы, оно признаётся налогоплательщиком

. Есть более сложная конструкция — налоговые агенты. Это лица, на которых возложена обязанность исчислить, удержать и заплатить налог в бюджет за налогоплательщика. Например, работодатели поступают так с налогом на доходы физических лиц. Сотрудник получает зарплату уже за вычетом налога. Сотрудник — налогоплательщик, работодатель — налоговый агент. Прочитайте главу 23 НК РФ и занесите шоколадку в бухгалтерию. Просто представьте, что всё это вам пришлось бы считать самостоятельно.

Сотрудник получает зарплату уже за вычетом налога. Сотрудник — налогоплательщик, работодатель — налоговый агент. Прочитайте главу 23 НК РФ и занесите шоколадку в бухгалтерию. Просто представьте, что всё это вам пришлось бы считать самостоятельно.Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Отличие налога от сбора и пошлины в 2022 году. Налоги и сборы: общие и отличительные черты

Расчеты с персоналом Делопроизводство Бухгалтерия в кадрах

Сталкиваясь с платежами в пользу государства, мы, как правило, не задумываемся, в чем состоит отличие налога от сбора или пошлины? А различия есть, и порой существенные. О них и поговорим.

Содержание

Понятия и определения в НК РФ

1–3 ст. 8 разъясняет, в чем отличие налога и сбора в налоговом праве и что такое страховой взнос.

1–3 ст. 8 разъясняет, в чем отличие налога и сбора в налоговом праве и что такое страховой взнос.Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Следующее определение:

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Таким образом, говорить, что понятия налога и сбора — это равнозначные понятия, неверно.

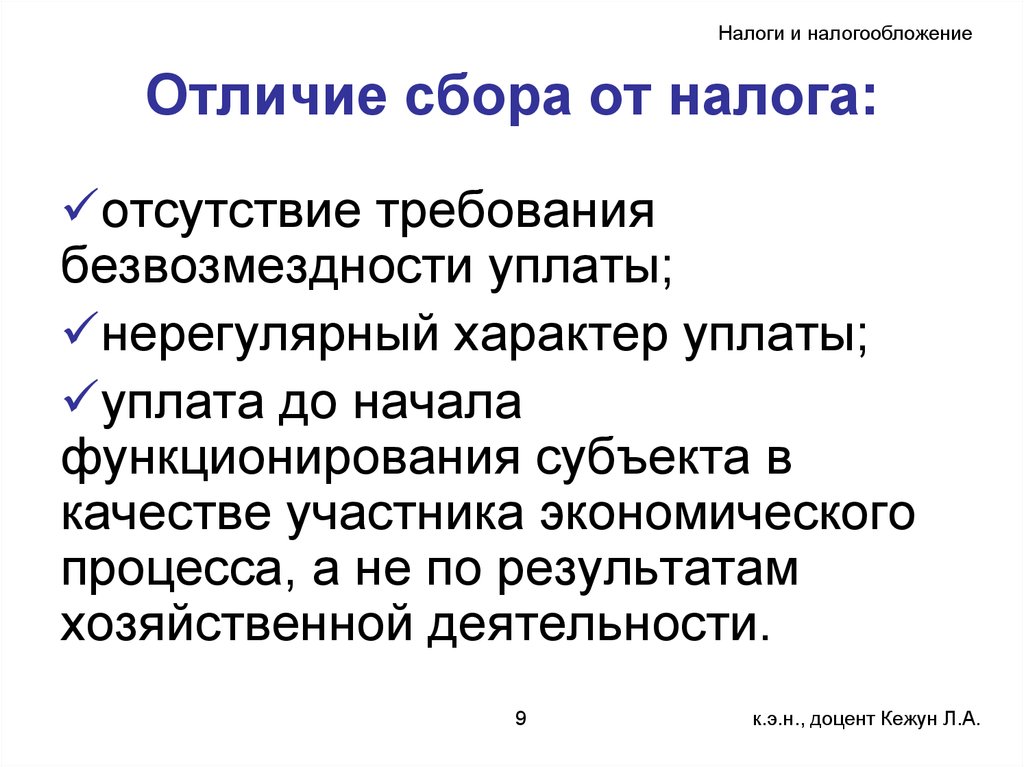

Обязанность отдавать государству часть своего дохода в виде налоговых платежей не обсуждается. Их вносят в бюджет независимо от желания, и плательщик понятия не имеет, на какую цель будут направлены его денежки. Это называется индивидуальная безвозмездность.

А вот за уплату обязательного взноса полагается конфетка в виде каких-либо прав, разрешений, лицензий и т.п. То есть такой платеж, строго говоря, к уплате вовсе необязателен. Все зависит от желания ту самую конфетку иметь.

Вот и получается, что понятия налога и сбора различает индивидуальность, т.е. как раз наличие или отсутствие той самой конфетки. Другие различия:

- целевое назначение;

- определенность сроков;

- периодичность;

- регулярность;

- определение суммы.

Может пригодиться: как обратиться в налоговую за разъяснением

Сходства и различия

Еще одна цитата-определение из 8-й статьи Налогового кодекса РФ:

Вот таблица сравнения налога, сбора и страхового взноса по существенным признакам:

|

Признак |

Налог |

Страховой взнос |

Сбор |

|---|---|---|---|

|

Плательщики |

Физические и юридические лица |

||

|

Цель взимания |

Обеспечение деятельности государственной машины на всех уровнях — федеральном, региональном, местном |

Обеспечение прав застрахованных лиц на обязательное социальное страхование |

Обеспечение деятельности как государственных структур, так и отдельных отраслей хозяйства |

|

Наличие базы для исчисления |

Есть |

Нет |

|

|

Обязательность уплаты |

Обязательность уплаты установлена законодательно |

Уплата относительно добровольная |

|

|

Периодичность |

Периодический платеж, периодичность установлена законодательно |

Уплачивается единоразово |

|

|

Размер |

Нефиксированный. |

Единый размер для всех плательщиков |

|

Определяется расчетным путем

Определяется расчетным путемОбратимся к ст. 5 гл. 1 Налогового кодекса, чтобы выяснить, в чем разница между актами о налогах и актами о сборах в части их вступления в законную силу:

- акт о налоговых платежах вступает в силу не ранее 1-го числа очередного отчетного периода, при условии что с момента его официального опубликования прошло не меньше месяца;

- во втором случае достаточно, чтобы с момента его официального опубликования прошел месяц.

Ответственность за неуплату фискальных платежей весьма строга и неотвратима — вплоть до уголовной. Неуплата же обязательного взноса грозит лишь отказом в предоставлении заявленной государственной услуги.

Мы выяснили, чем отличается сбор налогового характера от налога, а теперь займемся еще одним источником пополнения бюджета — пошлиной.

Понятие пошлины

И опять обращаемся к Налоговому кодексу. На этот раз нам нужна ст. 333. Определение, приведенное в ней, достаточно объемное.

На этот раз нам нужна ст. 333. Определение, приведенное в ней, достаточно объемное.

Оставим детальный анализ сходств и различий между налогами, сборами и пошлинами экспертам. Тем более что с налоговыми платежами у практикующих бухгалтеров вопросов не возникает: их элементы и признаки подробно приведены в Налоговом кодексе.

А вот зачем законодателю потребовалось разделить два прочих понятия?

Специалисты высказывают мнение, что уплата одного платежа предоставляет плательщику право на что-либо (осуществление определенной деятельности, пользования и т.п.). Тогда как другой — пошлина — это плата за совершение каких-либо действий (нотариальных, регистрационных и т.п.). Вот как-то так.

Сходства и различия платежей

Мы собрали отличия и общие черты налога, сбора и пошлины в таблице для наглядности.

|

Признак |

Сбор |

Пошлина |

Налог |

|---|---|---|---|

|

Плательщики |

Физические и юридические лица |

||

|

Цель взимания |

Обеспечение деятельности как государственных структур, так и отдельных отраслей хозяйства |

Обеспечение деятельности государственной машины на всех уровнях — федеральном, региональном, местном |

|

|

Наличие базы для исчисления |

Нет |

Есть |

|

|

Обязательность уплаты |

Уплата относительно добровольная |

Обязательность уплаты установлена законодательно |

|

|

Периодичность |

Уплачивается единоразово |

Периодический платеж, периодичность установлена законодательно |

|

|

Размер |

Фиксированный. |

Нефиксированный. Определяется расчетным путем исходя из показателей ФХД предприятия |

|

Единый размер для всех плательщиков

Единый размер для всех плательщиковОчевидно, что сходством налога, сбора и пошлин является лишь то, что уплачивают их и физические, и юридические лица. Пошлина близка по своим характеристикам к сбору, а страховой взнос имеет ряд признаков налога.

Читайте также: как написать ходатайство об уменьшении штрафных санкций в налоговую

Нормативная база

Разъяснения Минфина РФ «По вопросам применения раздела V.1 Налогового кодекса РФ»Разница между собранным налогом с продаж и налогом с продаж к уплате | Малый бизнес

Анжела М. Уилэнд

Почти во всех штатах взимается налог с продаж штата на покупки для финансирования государственных программ. Некоторые штаты взимают налог с продаж со всех товаров и услуг, в то время как другие облагают налогом только определенные услуги. Например, большая часть продуктов питания освобождена от налога с продаж в Висконсине, а большая часть одежды освобождена от налога в Пенсильвании. Хотя крайне важно, чтобы вы понимали правила вашего штата по взиманию налога с продаж ваших клиентов, чтобы надлежащим образом документировать транзакцию, вы должны знать разницу между взимаемым налогом с продаж и налогом с продаж, подлежащим уплате.

Например, большая часть продуктов питания освобождена от налога с продаж в Висконсине, а большая часть одежды освобождена от налога в Пенсильвании. Хотя крайне важно, чтобы вы понимали правила вашего штата по взиманию налога с продаж ваших клиентов, чтобы надлежащим образом документировать транзакцию, вы должны знать разницу между взимаемым налогом с продаж и налогом с продаж, подлежащим уплате.

Собранный налог с продаж и налог с продаж к уплате

Собранный налог с продаж означает то же, что и подлежащий уплате налог с продаж, поскольку весь собранный налог с продаж подлежит уплате в налоговую службу вашего штата. Предприятия собирают налог с продаж за определенный период и подают налоговую декларацию в установленный срок или раньше. Когда ваша компания подает декларацию, оплата за этот конкретный период должна быть произведена. В большинстве случаев штаты дают предприятиям 30 дней на подачу и отправку платежа после окончания налогового периода. Например, если в марте объем продаж вашего предприятия составил 100 000 долларов США, а налог штата с продаж составляет 5,25 %, вы должны были собрать 5 250 долларов налога с продаж за март.

Налог с продаж, который вы должны уплатить налоговому департаменту вашего штата, составляет 5250 долларов. 30 апреля вы должны подать налоговую декларацию и предоставить 5250 долларов в налоговый отдел вашего штата.

Налог с продаж, который вы должны уплатить налоговому департаменту вашего штата, составляет 5250 долларов. 30 апреля вы должны подать налоговую декларацию и предоставить 5250 долларов в налоговый отдел вашего штата.

Взимаемый налог с продаж

Взимаемый налог с продаж — это сумма налога, которую вы взимаете с клиентов во время продажи. Налог с продаж обычно представляет собой процент от продажи, который колеблется от 2,9 до 7 процентов, в зависимости от штата, в котором вы ведете бизнес. Некоторые округа и населенные пункты также взимают налог с продаж. Например, в Бирмингеме, штат Алабама, и в Монтгомери, штат Алабама, налог с продаж штата составляет 4 процента, а местный налог — 6 процентов. Когда владельцы бизнеса в Монтгомери ведут бизнес, они должны взимать 10-процентный налог с продаж.

Налог с продаж к уплате

Как только вы взимаете налог с продаж со своих клиентов, этот налог становится обязательством.

Счет «Налог к уплате с продаж» в вашей главной бухгалтерской книге отслеживает взимаемый вами налог с продаж. Сумма, включенная в этот счет, подлежит выплате в налоговый отдел вашего штата через регулярные промежутки времени.

Счет «Налог к уплате с продаж» в вашей главной бухгалтерской книге отслеживает взимаемый вами налог с продаж. Сумма, включенная в этот счет, подлежит выплате в налоговый отдел вашего штата через регулярные промежутки времени.

Записи в журнале

При стандартной продаже, когда покупатель платит наличными, дебетуйте счет «Денежные средства» на сумму продажи и собранный налог с продаж. Зачислите на счет «Продажи» сумму продажи и зачислите на счет «Задолженность по налогу с продаж» сумму собранного налога с продаж. Например, если клиент купил товаров на 100 долларов, а ваша ставка налога с продаж составляет 5,25 процента, дебетуйте счет «Наличные» на 105,25 долларов, кредитуйте счет «Продажи» на 100 долларов и кредитуйте счет «Налог к уплате с продаж» на 5,25 долларов. Если клиент платит в кредит, дебетуйте счет «Дебиторская задолженность» вместо счета «Наличные». После того, как вы заплатите налог с продаж в отдел доходов вашего штата, дебетуйте счет «Налог к оплате» и кредитуйте счет «Денежные средства».

Справочная информация

- Институт налога с продаж: Ставки налога с продаж штата

- Департамент доходов штата Висконсин: Налог с продаж и использование — Какие продукты питания облагаются налогом?

- Департамент доходов Пенсильвании: облагается ли одежда налогом с продаж?

- Департамент доходов штата Висконсин: Налог с продаж и использования

- Департамент налогообложения и финансов Нью-Йорка: Требования к подаче налоговых деклараций с продаж и использования

- Уравнительный совет штата Калифорния: Формы и заявления по налогу с продаж и использования

- Birmingham Business Journal: В Бирмингеме самые высокие налоги с продаж среди крупных городов

- Колледж округа Мерсер: Бухгалтерский учет в колледже — глава 7

Writer Bio

Анджела М. Уилэнд специализируется на вопросах, связанных с налогообложением, технологиями, азартными играми и криминалом закон. Она участвовала в создании нескольких веб-сайтов и является ведущим редактором контента для веб-сайта, посвященного строительству. Уилэнд имеет степень младшего специалиста в области бухгалтерского учета и уголовного правосудия. С 2006 года она владеет и управляет собственным бизнесом по подготовке подоходного налога.

Уилэнд имеет степень младшего специалиста в области бухгалтерского учета и уголовного правосудия. С 2006 года она владеет и управляет собственным бизнесом по подготовке подоходного налога.

«В чем разница между сборщиком налогов и сборщиком долгов?»

«В чем разница между сборщиком налогов и сборщиком долгов?»

Недавно мне задали этот вопрос, и я решил поделиться им с вами.

Сборщик налогов работает на IRS, и они рассматривают любые случаи, когда деньги должны IRS.

Это человек, который звонит вам и сообщает, что IRS сообщает, что вы должны деньги.

Они работают только на IRS.

(в штатах, как правило, есть свои собственные сборщики налогов, которые собирают, например, налоговое управление штата Алабама).

Но когда мы говорим «сборщик налогов», мы говорим о сотруднике налогового органа (IRS, Департамент доходов штата Алабама и т. д.).

д.).

Сборщик долгов скупает или взыскивает старые долги.

Сборщик долгов — это тот, кто скупает старую машину, кредитную карту или даже задолженность по студенческому кредиту и пытается его взыскать. Это известно как «покупатель долга».

Для них законно купить долг, если вам интересно.

Или сборщик долгов — это «стороннее агентство», которое компания нанимает для взыскания долгов. Таким образом, долг может по-прежнему принадлежать Capital One, но для взыскания долга нанято агентство по сбору платежей.

Сборщики долгов печально известны тем, что нарушают закон, который вредит не только потребителям, но и уважаемым сборщикам долгов.

Когда вы обнаружите, что сборщик долгов нарушает закон, рассмотрите возможность использования FDCPA, чтобы остановить его. FDCPA — это Закон о добросовестной практике взыскания долгов.

Однако с 2017 года IRS передает часть работы по сбору налогов сборщикам долгов.

Вы можете прочитать непосредственно на веб-сайте IRS о том, как они начинают использовать агентства по взысканию долгов по налоговым долгам.

Важно знать, что если кто-то из этих парней звонит вам, вам должно быть любопытно. Так что, будь то кто-то непосредственно из IRS или сторонний сборщик долгов.

Задайте им вопросы и узнайте все, что сможете.

Как образовался этот долг?

Кто ты?

Что я должен?

Когда я должен это?

Откуда взялся этот долг?

Почему ты звонишь мне по этому поводу?

Чем больше вы знаете, тем легче вам будет иметь дело с кем бы то ни было, будь то сборщик долгов или сборщик налогов, и что им нужно от вас. Основное правило при разговоре с коллекторами — получить информацию, чтобы затем принимать правильные решения.

Если у вас есть вопросы…

Свяжитесь с нами.

Вы можете связаться с нами по телефону 1-205-879-2447.

Или, если хотите, заполните контактную форму, и мы свяжемся с вами в ближайшее время.

Надеюсь, это будет вам полезно!

Мы будем рады ответить на ваши вопросы и помочь вам определить наилучший план действий.

Об авторе