Счет 02 проводки: Счет 02 бухгалтерского учета — это счет «Амортизация основных средств» — Контур.Бухгалтерия

02 счет – активный или пассивный

- ›

- ›

- 02 счет – активный или пассивный

- Характеристика счета 02

- Структура сч. 02:

- Счет 02 – типовые проводки:

- Как закрывается 02 счет «Амортизация»

Как ведется счет 02 в бухучете российского предприятия? Для ответа на вопрос необходимо обратиться к Плану счетов, утвержденному приказом № 94н от 31. 10.00 г. В соответствии с инструкцией по его применению сч. 02 «Амортизация ОС» предназначается для обобщения сведений по накопленной за время использования основных средств амортизации. Разберемся, как закрыть 02 счет и выполнить проводки по основным типовым операциям.

10.00 г. В соответствии с инструкцией по его применению сч. 02 «Амортизация ОС» предназначается для обобщения сведений по накопленной за время использования основных средств амортизации. Разберемся, как закрыть 02 счет и выполнить проводки по основным типовым операциям.

Характеристика счета 02

В бухучете компании все операции финансово-хозяйственной деятельности осуществляются на соответствующих счетах. Бухгалтер утверждает рабочий план счетов предприятия в приложении к учетной политике в зависимости от экономической отрасли бизнеса. Для учета сумм начисленного износа используется 02 счет – активный или пассивный? Поскольку начисление амортизации проходит по кредиту в корреспонденции с затратными счетами, а списание по дебету, сч. 02 является пассивным, в отличие от, к примеру, счета 68. 02 – в бухгалтерском учете считается активно-пассивным.

Структура сч. 02:

- Кредитовое входящее сальдо – сумма показывает величину накопленной на начало периода амортизации.

- Оборот по дебету – означает сумму списанной амортизации при выбытии/списании ОС.

- Оборот по кредиту – означает сумму начисленной амортизации по ОС.

- Кредитовое исходящее сальдо – сумма показывает величину накопленной на конец периода амортизации

При этом необходимо организовать достоверный аналитический учет по инвентарным объектам имущества с целью получения полной информации о наколенном износе по ОС. Для этого открываются субсчета, затем формируется оборотно-сальдовая ведомость по счету 02, а остаток по состоянию на конец отчетного/налогового периода отражается в балансе организации особым образом. Несмотря на то, что сч. 02 – пассивный, при заполнении бухотчетности остаток счета в пассив баланса не попадает. Сальдо счета «Амортизация» учитывается при расчете остаточной стоимости ОС = Первоначальная стоимость (сальдо сч. 01) – амортизация (сальдо сч. 02).

Анализ счета 02 ведется также и в целях расчета налога по имуществу при определении показателей среднегодовой стоимости (ст. 375 НК). При этом основным регистром является ОСВ по счету 02 или журнал-ордер.

375 НК). При этом основным регистром является ОСВ по счету 02 или журнал-ордер.

Обратите внимание! Не следует путать сч. 02 и счет МЦ 02. Это два разных счета. Первый предназначен для отражения амортизации, второй считается забалансовым и применяется для обобщения сведений по переданной в эксплуатацию спецодежде. Ведение такого дополнительного учета обусловлено необходимостью контроля за имуществом организации, уже списанном с баланса, но еще используемом в деятельности.

Счет 02 – типовые проводки:

- Д 20 (25, 23, 26, 44, 91) К 02 – начислена амортизация по ОС, используемому в производственных целях (общепроизводственных; вспомогательном производстве; ради управленческих или общехозяйственных нужд; в торговых компаниях; по объектам, сданным в аренду).

- Д 02 К 01 – отражено списание начисленной за время эксплуатации ОС амортизации.

- Д 02 К 83 – отражено увеличение добавочного капитала компании за счет уценки амортизации ОС.

- Д 02 К 84 – отражено восстановление начисленной в прошлые периоды амортизации.

- Д 02 К 91.1 – отражено списание амортизации при выбытии ОС.

- Д 83 К 02 – отражено доначисление амортизации за счет переоценки ОС.

Как закрывается 02 счет «Амортизация»

Сч. 02 закрывается только при списании объекта ОС с баланса, то есть при реализации имущества, его безвозмездной передаче, ликвидации и прочем выбытии. Ранее указанного момента сч. 02 всегда будет иметь сальдо, так как первоначальная стоимость основного средства переносится на расходы компании не единовременно, а постепенно. Поскольку этот счет пассивный, закрытие производится по дебету счета 02 в корреспонденции со счетами 01 (при полном начислении износа) или 91 (если объект самортизирован не полностью).

Вывод – в этой статье мы определились с тем, какой именно 02 счет – активный или пассивный, и как формируются проводки по амортизации основных средств в организации.

Счет 02 «Амортизация Основных Средств» Проводки

Счет 02 Амортизация Основных Средств. Проводки по Амортизации. Налог на имущество. Расчет налога на имущество. Авансовые платежи

Основные Средства — Новое Проводки по Основным Налог на Имущество Счет 01

Лизинг и Счет 03 Линейный метод амортизации Переоценка основных средств Лизинг — Бухучет

Амортизация Основных Средств

Амортизация и группы

Ускоренная Амортизация ОС

Правила ускоренной амортизации, установленные Методическими указаниями, больше не действуют

Решением Верховного Суда РФ от 23 января 2020 г. № АКПИ19-899 признано не действующим предложение подп. «б» п. 54 Методических указаний по бухгалтерскому учету основных средств,

утверждённых приказом Минфина России от 13 октября 2003 г. № 91н, согласно которому при амортизации в бухучете ОС способом уменьшаемого остатка субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

№ 91н, согласно которому при амортизации в бухучете ОС способом уменьшаемого остатка субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Все законодательные акты, на основании которых было установлено это положение, сейчас либо утратили силу, либо были изменены.

.

.

Амортизация при покупке подержанных ОС

Организация, купившая подержанные ОС,

Компания сама определяет срок полезного использования ОС, ориентируясь на классификатор основных средств по амортизационным группам.

Однако зачастую компании покупают бывшие в употреблении ОС, по которым СПИ уже был определен прежним владельцем.

В этой ситуации новый собственник может определить норму амортизации исходя из этого срока полезного использования, уменьшенного на количество лет (месяцев), в течение которых актив находился в эксплуатации у старого владельца.

Это возможно лишь в случае, когда организация располагает достоверной информацией о таком сроке.

В противном случае, норма амортизации определяется в общем порядке: на дату ввода ОС в эксплуатацию новым собственником исходя из СПИ, установленного для соответствующей амортизационной группы.

Письмо Минфина от 06.08.2019 № 03-03-06/1/59100

Налог на имущество Коды в декларации

Срок полезного использования (СПИ)

Компания вправе сама установить в налоговом учете порядок определения СПИ по объектам основных средств.

СПИ пересматривается, когда произошло улучшение первоначально установленных нормативных показателей функционирования объекта в результате достройки, дооборудования, реконструкции, модернизации.

Если после реконструкции технические характеристики объекта изменились настолько, что он стал соответствовать новому коду ОКОФ (в 2017 г. проанализировать нужно старые и новые коды), объект должен рассматриваться как новое

В этом случае определять его первоначальную стоимость и СПИ нужно будет заново, используя уже новый Классификатор.

Амортизация в учете

Правила амортизации в бухгалтерском и налоговом учете разные, поэтому не исключены налоговые риски.

Пример.

Организация приобрела станок и планирует использовать его не менее 15 лет.

В бухучете нужно установить для него такой же срок полезного пользования, несмотря на то что по Классификации данный станок относятся к пятой группе (объекты со сроком службы 7-10 лет).

Если предприятие отразит в бухучете СПИ 7-10 лет, а станок проработает 15 лет, то отчетность будет недостоверна. Случай могут квалифицировать как намеренное искажение отчетности, что может повлечь за собой налоговую ответственность.

Случай могут квалифицировать как намеренное искажение отчетности, что может повлечь за собой налоговую ответственность.

Письмо Минфина N 03-03-06/1/45862

АМОРТИЗАЦИЯ самортизированного ОС

Первоначальная стоимость ОС изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным основаниям.

Когда основное средство полностью самортизировано и проведена его модернизация в целях налога на прибыль увеличивается первоначальная стоимость на стоимость проведенной модернизации.

Стоимость произведенной модернизации амортизируется по нормам, которые были определены при введении этого ОС в эксплуатацию.

Это подходит к основным средствам, по которым амортизация начисляется линейным методом.

Если используется нелинейный метод, то амортизация рассчитывается на основании норм, определенных в НК РФ.

Основные средства

Основные Средства Проводки

Амортизация и группы

Линейный метод амортизации

.

.

Проводки

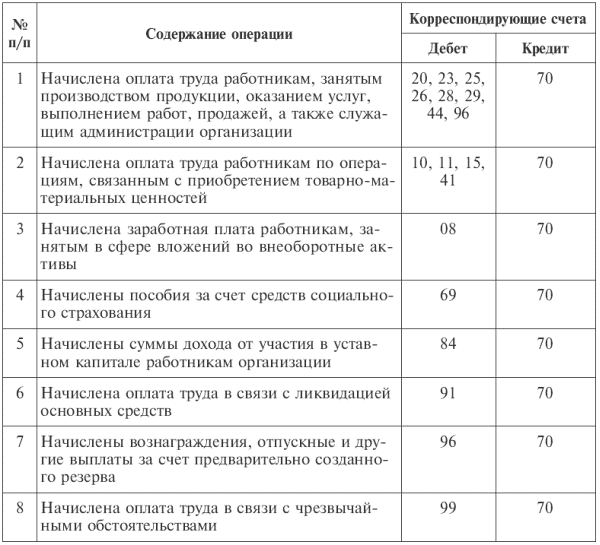

Содержание Хозяйственной Операции | Дебет | Кредит |

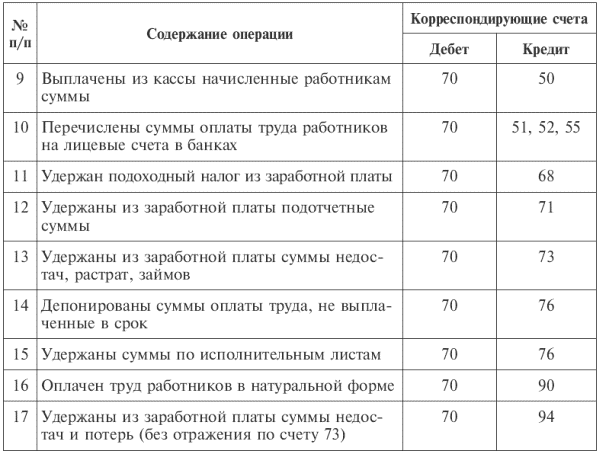

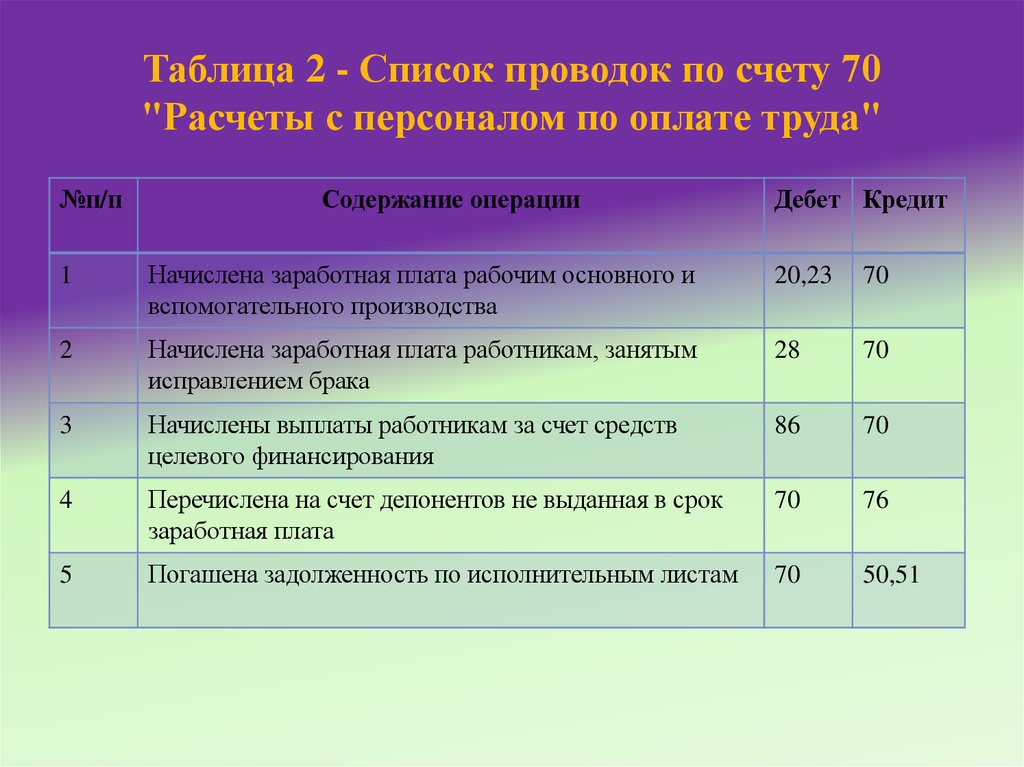

Начислена амортизация по объектам, используемым в собственном капитальном строительстве | 08.3 | 02 |

Начислена амортизация по объектам основных средств, используемым в производстве | 20, 23, 25 | 02.1 |

Начислена амортизация по объектам основных средств, взятым в лизинг (имущество учитывается на балансе лизингополучателя) | 20, 23, 25, 26 , 97 | 02. |

Начислена амортизация по объектам основных средств общехозяйственного назначения | 02 | 02 |

Начислена амортизация по объектам основных средств в торговой организации | 44 | 02 |

Учтена амортизация по объекту, полученному от обособленного подразделения, выделенного на отдельный баланс (в учете у головной организации) | 79.1 | 02 |

Отражена сумма доначисления амортизации при переоценке основных средств (если уценка в предыдущие годы не производилась) | 83 | 02 |

Увеличена сумма накопленной амортизации при переоценке основных средств (если уценка в предыдущие годы проводилась) | 91. | 02 |

Начислена амортизация по объектам основных средств, взятых в лизинг (имущество учитывается на балансе лизингодателя) | 91.2 | 02 |

Списана сумма накопленной амортизации по выбывшим объектам основных средств со 100% износом | 02.2 | 01.2 |

Списана сумма амортизации по основным средствам, начисленная за период эксплуатации | 02 | 01 |

Списана сумма амортизации по объектам основных средств, сданных в лизинг, а затем проданных | 02 | 03 |

При уценке основных средств отражена индексация суммы амортизации | 02 | 83 |

2

2 2

2Амортизация и группы

Линейный метод амортизации

Переоценка основных средств

Лизинг и Счет 03 Лизинг — Бухучет

План счетов Счет 01 Основные Средства Проводки по Основным Налог на Имущество

Вот что происходит, когда зарплата фактически включается в списки вакансий

cms.cnn.com/_components/paragraph/instances/paragraph_EBF4B133-CEFB-27E6-5357-BB8E88B62FA4@published» data-editable=»text» data-component-name=»paragraph»>

Списки вакансий могут быть очень подробными, с длинными списками обязанностей и необходимых навыков, описанием корпоративной культуры и льгот, а также множеством других причин, по которым вы можете захотеть там работать. Но часто есть одно вопиющее упущение: оплата.

cms.cnn.com/_components/paragraph/instances/paragraph_EBF4B133-CEFB-27E6-5357-BB8E88B62FA4@published» data-editable=»text» data-component-name=»paragraph»>

Списки вакансий могут быть очень подробными, с длинными списками обязанностей и необходимых навыков, описанием корпоративной культуры и льгот, а также множеством других причин, по которым вы можете захотеть там работать. Но часто есть одно вопиющее упущение: оплата.По словам Джулии Поллак, главного экономиста ZipRecruiter, только около 12% объявлений на сайтах вакансий в США содержат диапазоны заработной платы. И это на 8% больше, чем в 2019 году..

По словам Поллака, отчасти причиной всплеска является более сильный рынок труда. «Похоже, что ужесточение рынка труда заставило больше компаний раскрывать ставки заработной платы», — сказала она.

«Похоже, что ужесточение рынка труда заставило больше компаний раскрывать ставки заработной платы», — сказала она.

Но вскоре местные органы власти потребуют от все большего числа компаний раскрывать информацию о том, что они будут платить.

Новый закон в Нью-Йорке, например, требует от работодателей указывать диапазон зарплаты в списках вакансий. Закон, вступающий в силу в мае, распространяется на работодателей с четырьмя и более работниками, и не включают фирмы по найму временного персонала.

«Наш новый закон проливает свет на неравенство в оплате труда», — заявила CNN в прошлом месяце Хелен Розенталь, бывший член городского совета и автор законопроекта. «Включение диапазонов заработной платы в объявления о вакансиях позволяет соискателям определить, смогут ли они прокормить себя и свою семью, когда подадут заявку на работу».

«Включение диапазонов заработной платы в объявления о вакансиях позволяет соискателям определить, смогут ли они прокормить себя и свою семью, когда подадут заявку на работу».

В Колорадо действует аналогичный закон, который действует с января 2021 года, а в некоторых других штатах, таких как Род-Айленд и Мэриленд, действует законодательство, которое требует от работодателей предоставлять диапазоны заработной платы по запросу.

Затраты на рабочую силу являются основной статьей расходов для компаний, и молчание о том, сколько они готовы платить, может позволить им нанимать кандидатов на меньше, сказала Кэти Донован, основатель консалтинговой компании Equal Pay Negotiations.

Пешеходы идут по Таймс-сквер в Нью-Йорке, 21 января 2022 года.

Michael Nagle/Bloomberg/Getty ImagesЗабудьте о Великой Отставке Америки. Это большое обновление

«Компаниям не нужны информированные потребители… потому что чем более информирован потребитель, тем труднее договориться о какой-либо экономии», — сказала она. «Определенно существует мнение, что работа по набору и найму заключается в том, чтобы привлечь лучшего человека ни на пенни больше, чем необходимо. И лучший способ сделать это — не говорить им, сколько у вас есть на самом деле».

Сохранение числа в секрете также может быть стратегией переговоров. «Человек, который первым называет число, проигрывает», — сказал Донован.

«Человек, который первым называет число, проигрывает», — сказал Донован.

Публикация информации о зарплате также означает, что конкуренты и нынешние сотрудники могут видеть, сколько платит компания.

В некоторых случаях нынешние сотрудники могут обнаружить, что им недоплачивают, что может привести к тому, что они потребуют больше или найдут новую работу.

«Это самое страшное, поэтому [компании] не оформляют это в письменном виде», — сказала она.

Но публикация зарплат также может быть выгодна компаниям, когда дело доходит до переговоров, говорит Зои Каллен, доцент экономики Гарвардского университета.

«Фирмы, которые твердо устанавливают цену за конкретную работу, обладают высокой степенью переговорной силы в том смысле, что они объявляют потенциальным кандидатам на работу, что «если вы попытаетесь договориться о чем-то более высоком, чем эта цена, это повлияет на всех остальных». потому что мне придется публично скорректировать текущую ставку для этой работы».

Совместное использование диапазонов заработной платы также может помочь привлечь работников.

«Когда люди ищут работу, [компенсация] обычно вызывает наибольшее беспокойство. Поэтому, если они не найдут нужную им информацию [о зарплате], они могут вообще не тратить время на этот процесс», — сказал Поллак.

В то же время работодатели также могут создать более квалифицированный пул соискателей.

«Это экономит их время и энергию на поиск кандидатов, которые никогда не примут работу… люди будут сами отбирать, когда [зарплата] слишком мала», — сказал Донован.

Она добавила, что, когда компании более открыто говорят о заработной плате, это может помочь создать доверие. «Они чувствуют себя более уважаемыми и обращаются больше, когда есть информация… это похоже на« хорошо, они обращаются со мной как с человеком »».

Во-первых, опубликованные диапазоны зарплат помогают соискателям понять, сколько рынок готов платить за определенные должности.

«Если у вас есть возможность знать, какую зарплату предлагают, и знать, сколько зарабатывают другие, то вы в состоянии защищать себя», — сказала Лори Берке-Вайс, главный юрист Berke-Weiss, занимающейся трудовым правом. фирма в Нью-Йорке.

фирма в Нью-Йорке.

Adobe Stock

Правильный способ отслеживания на каждом этапе поиска работы

Знание с самого начала того, сколько работы оплачивается, также может упростить процесс поиска работы. В условиях нынешнего ограниченного рынка труда кандидаты более избирательны в отношении того, на какие должности они претендуют, а рекламируемые диапазоны заработной платы могут помочь им сузить свой выбор.

«Описания ролей могут звучать лучше, чем они есть на самом деле, и [соискатели] могут углубиться в процесс и понять, что зарплата значительно ниже, чем они получают сейчас», — сказал Рохан Раджив, менеджер группы продуктов в LinkedIn. Он добавил, что количество объявлений о вакансиях в LinkedIn, содержащих информацию о зарплате, увеличилось на 50% в январе 2022 года по сравнению с январем 2021 года.

Он добавил, что количество объявлений о вакансиях в LinkedIn, содержащих информацию о зарплате, увеличилось на 50% в январе 2022 года по сравнению с январем 2021 года.

Законы, требующие раскрытия информации о заработной плате, а также другие законы, например, запрещающие компаниям спрашивать об истории заработной платы, также могут способствовать обеспечению справедливости в оплате труда.

Исследования показывают, что женщины и цветные люди, как правило, получают меньше, чем белые мужчины на тех же должностях. Чтобы решить эту проблему, потребуется значительное повышение заработной платы.

cms.cnn.com/_components/paragraph/instances/paragraph_E1F69D31-0FE0-C599-C232-BDD19D936066@published» data-editable=»text» data-component-name=»paragraph»>

«Математически для латиноамериканской женщины ответить на вопрос: сколько вы хотите заработать на этой работе? Чтобы она назвала то же число, что и белый парень, ей пришлось бы увеличить свою текущую зарплату более чем на 100%… просто исходя из статистики», — сказал Донован.

cms.cnn.com/_components/paragraph/instances/paragraph_E1F69D31-0FE0-C599-C232-BDD19D936066@published» data-editable=»text» data-component-name=»paragraph»>

«Математически для латиноамериканской женщины ответить на вопрос: сколько вы хотите заработать на этой работе? Чтобы она назвала то же число, что и белый парень, ей пришлось бы увеличить свою текущую зарплату более чем на 100%… просто исходя из статистики», — сказал Донован.Размещение диапазонов заработной платы может быть полезным и для нынешних сотрудников.

«[Если сотрудники] увидят, что они могут получить 20-процентную прибавку, просто приняв участие в конкурсе, они начнут обращать внимание на свои вакансии», — сказал Донован.

Такая прозрачность также может помочь существующим сотрудникам узнать, не недоплачивают ли им.

«Большинство людей думают, что люди с более длительным стажем [в компании] зарабатывают больше, чем новички, которые только что начали. Но нет, новенький, вероятно, зарабатывает больше, — сказал Донован. «Новичку платят по текущей рыночной стоимости, а ваша надбавка на 2% [годовая] не поспевает за рыночной ставкой».

Си-Эн-Эн

Как общаться в сети, не раздражая

Исследование Каллена показывает, что публичное раскрытие работодателями диапазонов заработной платы может снизить переговорную позицию работника и ограничить его способность требовать большего за пределами этого диапазона.

Но компенсация — это нечто большее, чем зарплата. Компании также могут предлагать такие преимущества, как подписные бонусы, опционы на акции и другие льготы, которые они может не всегда требовать раскрытия информации.

«У вас может быть компания, которая очень открыто и публично привержена прозрачности оплаты труда, но если им действительно нужен кандидат, которому требуется больше для работы, чем они первоначально предлагают, они могут найти способы, чтобы этот диапазон зарплат оставался в силе». — сказал Поллак. «Компании могут найти всевозможные творческие способы обойти эти требования».

Ключи проводки SAP FI

Ключ проводки — это двузначный цифровой ключ. Он предназначен для управления вводом отдельных позиций документа в транзакции FI. Ключ проводки указывает, что позиция является записью по дебету или кредиту, типом счета и расположением позиций на экране.

Специальные ключи проводки используются для проводки специальных проводок Главной книги. Для определения альтернативного расчетного счета система использует ключ проводки, специальный индикатор основной книги.

Ключ проводки определяет —

- Тип счета

- Проводка по дебету/кредиту

- Расположение входных экранов

Различные типы счетов в SAP FI —

- A —> Активы

- D —> Клиенты

- K —> Поставщики

- M —> Материалы

- S —> Счет Главной книги

Below are the list of standard posting keys: —

| Posting Key | Description of Posting Key | Account Type use for the posting key | Usage |

|---|---|---|---|

| 1 | Customers invoices | Customer | Дебет |

| 2 | Reverse Credit Memo | Customer | Debit |

| 3 | Bank Charges | Customer | Debit |

| 5 | Outgoing Payment | Customer | Debit |

| 6 | Payment differences | Клиент | Дебет |

| 8 | Клиринг платежей | Клиент | Дебет |

| 9 | Outgoing debit posting | Customer | Debit |

| 11 | Credit memos | Customer | Credit |

| 12 | Reverse Invoice | Customer | Credit |

| 13 | Обратные платежи | Клиент | Кредит |

| 15 | Входящий платеж | Customer | Credit |

| 16 | Payment differences | Customer | Credit |

| 18 | Payment Clearing | Customer | Credit |

| 19 | Outgoing credit posting | Customer | Кредит |

| 21 | Кредит-ноты | Поставщик | Дебет |

| 22 | Reverse Invoice | Vendor | Debit |

| 25 | Outgoing Payment | Vendor | Debit |

| 26 | Payment differences | Vendor | Debit |

| 28 | Расчет платежа | Поставщик | Дебет |

| 29 | Проводка входящего дебета | Поставщик | Debit |

| 31 | Vendors invoices | Vendor | Debit |

| 32 | Reverse Credit Memo | Vendor | Credit |

| 35 | Incoming Payment | Vendor | Credit |

| 36 | Платежные разницы | Поставщик | Кредит |

| 38 | Расчет платежей | Vendor | Credit |

| 39 | Incoming credit posting | Vendor | Credit |

| 40 | G/L account | G/L Account | Debit |

| 50 | G /L счет | Основной счет | Кредит |

| 70 | Дебет Актив | Актив | Дебет |

| Credit Asset | Asset | Credit | |

| 80 | Inventory Taking | G/L Account | Debit |

| 81 | Costs | G/L Account | Debit |

| 82 | Разница в запасах | Основной счет | Дебет |

| 83 | Разница в цене | Основной счет | Дебет |

| 84 | Consumption | G/L Account | Debit |

| 85 | Change in Stock | G/L Account | Debit |

| 86 | GR/IR debit | G /L Счет | Дебет |

| 89 | Поступление запасов | Материал | Дебет |

| 90 | 0157 | G/L Account | Credit |

| 91 | Costs | G/L Account | Credit |

| 92 | Inventory Difference | G/L Account | Credit |

| 93 | Разница в цене | Основной счет | Кредит |

| 94 | Потребление | Основной счет | Кредит |

| 95 | Change in Stock | G/L Account | Debit |

| 96 | GR/IR Credit | G/L Account | Credit |

| 99 | Stock Outward Movement | Material | Кредит |

Создать ключ проводки: —

Ниже описан процесс создания ключа проводки PK (тестовый ключ проводки).

Шаг 1: Введите код транзакции OB41 в поле команды SAP и нажмите Введите для продолжения.

(ИЛИ)

Введите код транзакции SPRO в поле команды SAP и нажмите Введите , чтобы продолжить.

Нажмите SAP Reference IMG .

Expand Руководство по внедрению пользовательской настройки SAP → Финансовый учет → Глобальные параметры финансового учета → Документ → Отдельный элемент → Элементы управления → Определить ключи проводки . Нажмите Выполнить .

Шаг 2: На следующем экране щелкните значок Создать на панели приложений.

Шаг 3: На следующем экране введите Ключ проводки и Имя ключа проводки . Нажмите Введите .

Шаг 4: Введите данные ниже.

- Индикатор дебета/кредита

- Тип учетной записи

- Другие атрибуты

- Ключ реверсивной проводки

Шаг 5: После ввода всех данных нажмите кнопку Сохранить , чтобы сохранить изменения.

Об авторе