Счет дебиторской задолженности: Полная информация для работы бухгалтера

Перенос дебиторской задолженности на конец отчетного периода

16 наурыз 2021 года

Бухгалтерский учет

В закладки

Порядок учета дебиторской и кредиторской задолженности регламентирован Главой 6 Приказа Министра финансов Республики Казахстан от 3 августа 2010 года № 393 «Об утверждении Правил ведения бухгалтерского учета в государственных учреждениях» (далее – Правила)

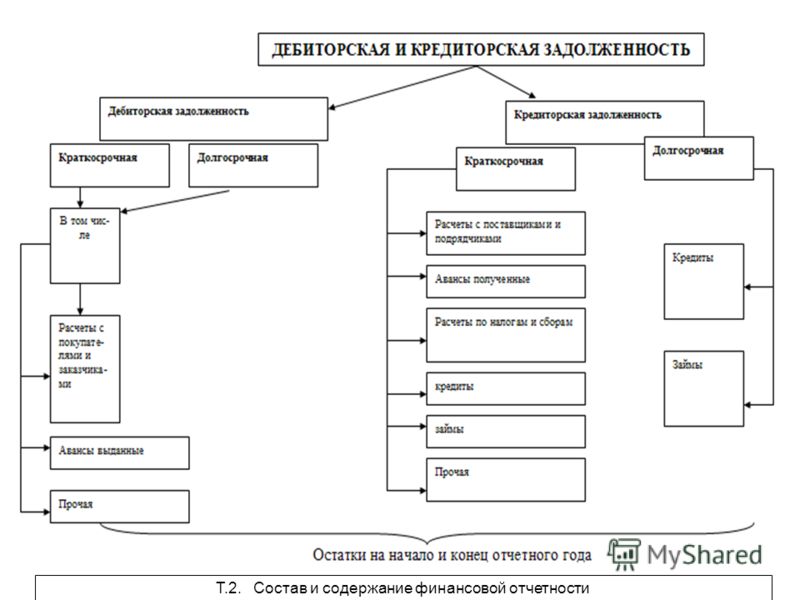

В соответствии с п.114 Правил: дебиторская задолженность государственного учреждения определяется как сумма, причитающаяся ему от других лиц, включая другие государственные учреждения, юридические и физические лица, образовавшаяся вследствие хозяйственных операций.

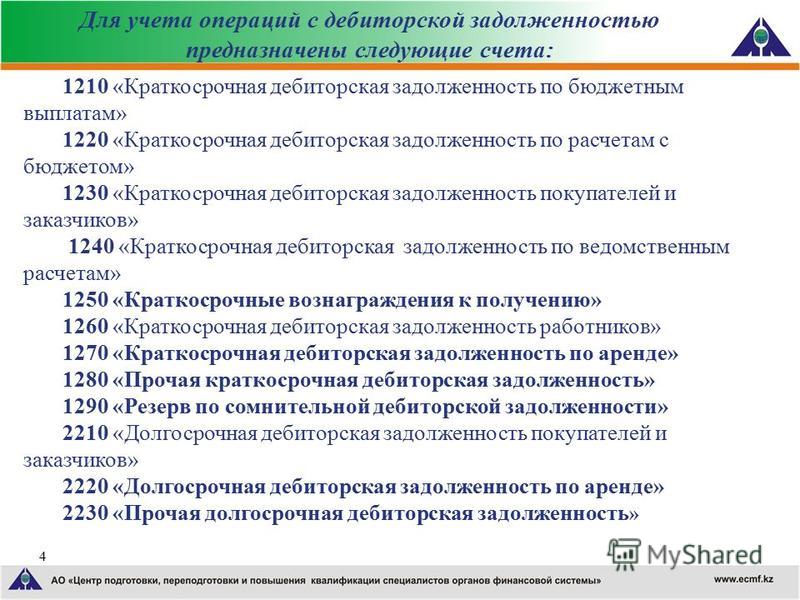

Для учета дебиторской задолженности предназначены счета:

1210 «Краткосрочная дебиторская задолженность по бюджетным выплатам».

1211 — «Краткосрочная дебиторская задолженность по трансфертам физическим лицам», где отражаются расчеты с физическими лицами по:

социальным выплатам и социальной помощи

возмещению ущерба, причиненного рабочим и служащим увечьем, либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей, в соответствии с законодательством Республики Казахстан

единовременным выплатам родителям, усыновителям, опекунам погибших, умерших военнослужащих

денежной компенсации взамен продовольственного пайка, выплачиваемого военнослужащим срочной службы, курсантам военных (специальных) учебных заведений при убытии в отпуск

другим трансфертам физическим лицам

1212 — «Краткосрочная дебиторская задолженность по целевым текущим трансфертам», предназначен для учета расчетов по целевым текущим трансфертам

1213 — «Краткосрочная дебиторская задолженность по целевым трансфертам на развитие», предназначен для учета краткосрочной дебиторской задолженности по целевым трансфертам на развитие

1214 — «Краткосрочная дебиторская задолженность по субсидиям физическим лицам», где учитывается краткосрочная дебиторская задолженность по субсидиям физическим лицам

1215 — «Краткосрочная дебиторская задолженность по субсидиям юридическим лицам», где учитывается краткосрочная дебиторская задолженность по субсидиям юридическим лицам, в том числе крестьянским ифермерским хозяйствам

1216 — «Краткосрочная дебиторская задолженность по выплате пенсий и пособий», где учитывается движение средств, выделенных из республиканского бюджета Министерству труда и социальной защиты населения Республики Казахстан на выплату пенсий и пособий и переданных в Государственную корпорацию «Правительство для граждан» (государственные социальные пособия, специальные государственные пособия, пособия на погребение и другие социальные выплаты) для выплаты населению

1217 — «Краткосрочная дебиторская задолженность по трансфертам Фонда социального медицинского страхования», предназначен для учета краткосрочной дебиторской задолженности по трансфертам, выданным из республиканского бюджета Фонду социального медицинского страхования на оплату услуг в рамках гарантированного объема бесплатной медицинской помощи

1220 «Краткосрочная дебиторская задолженность по расчетам с бюджетом».

Предназначен для учета краткосрочной дебиторской задолженности по расчетам с бюджетом по налогам (индивидуальному подоходному налогу, социальным налогу, плате за загрязнение окружающей среды и другим налогам), а также сумма, излишне перечисленная государственным учреждением в бюджет

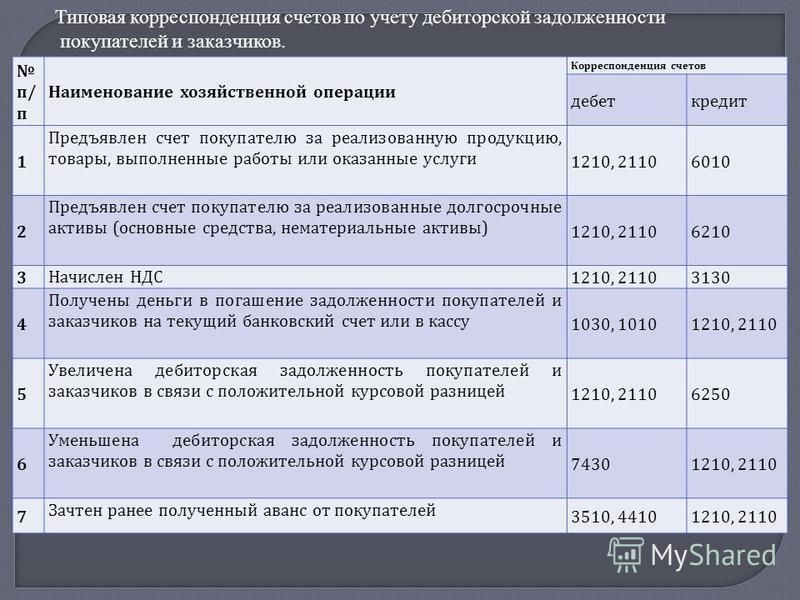

1230 «Краткосрочная дебиторская задолженность покупателей и заказчиков». Данный счет включает следующие субсчета:

1231 — «Краткосрочная дебиторская задолженность покупателей и заказчиков», где учитывается дебиторская задолженность покупателей и заказчиков за реализованные активы, выполненные работы и оказанные услуги сроком погашения до одного года, в учреждениях профессионального технического образования учитываются расчеты с заказчиками за выполненные работы или оказанные услуги и за реализованные готовые изделия, а также расчеты с предприятиями и государственными учреждениями за работы, выполненные учащимися в процессе производственного обучения

1232 — «Краткосрочная дебиторская задолженность по специальным видам платежей», где учитываются расчеты за обучение детей в музыкальных школах, за содержание воспитанников в школах-интернатах, за форменную одежду, за питание детей в интернатах при школах, сроком погашения до одного года

1240 «Краткосрочная дебиторская задолженность по ведомственным расчетам». Данный счет включает следующие субсчета:

Данный счет включает следующие субсчета:

1241 – «Краткосрочная дебиторская задолженность по внутриведомственным расчетам», предназначен для учета краткосрочной дебиторской задолженности государственных учреждений своей системы по внутриведомственным расчетам, в том числе по суммам кредитов, выданных за счет средств республиканского или местных бюджетов на возвратной основе

1242 – «Краткосрочная дебиторская задолженность по межведомственным расчетам», предназначен для учета краткосрочной дебиторской задолженности государственных учреждений по межведомственным расчетам, в том числе по суммам кредитов, выданных за счет средств республиканского или местных бюджетов на возвратной основе

1250 «Краткосрочные вознаграждения к получению»

1260 «Краткосрочная дебиторская задолженность работников и прочих подотчетных лиц». Данный счет включает следующие субсчета:

1261 – «Краткосрочная дебиторская задолженность работников по подотчетным суммам», где учитываются расчеты с подотчетными лицами по выдаваемым им суммам на командировочные расходы, а также на оплату расходов, которые не могут быть произведены путем безналичных расчетов

1262 — «Краткосрочная дебиторская задолженность по другим видам расчетов с работниками», где учитывается задолженность лиц по выявленным недостачам и хищениям активов, а также по другим видам расчетов, сроком погашения до одного года, не указанная в предыдущих субсчетах

1263 – «Краткосрочная дебиторская задолженность прочих подотчетных лиц», где учитываются операций, связанные с выдачей командировочных расходов в соответствии с подпунктом 3) пункта 1 статьи 8 Закона Республики Казахстан от 3 июля 2014 года «О физической культуре и спорте»

1270 «Краткосрочная дебиторская задолженность по аренде»

1280 «Прочая краткосрочная дебиторская задолженность».

Предназначен для учета операций по прочей дебиторской задолженности сроком погашения до одного года, не указанных в предыдущих счетах

1290 «Резерв по сомнительной дебиторской задолженности»

1291 «Краткосрочная дебиторская задолженность по расчетам с бюджетом по налоговым и неналоговым поступлениям». Данный счет включает следующие субсчета:

1292 — «Краткосрочная дебиторская задолженность по расчетам с плательщиками по налоговым поступлениям в бюджет», предназначен для учета дебиторской задолженности по расчетам с плательщиками по налоговым поступлениям в бюджет, сроком погашения до одного года

1293 — «Краткосрочная дебиторская задолженность по расчетам с плательщиками по неналоговым поступлениям в бюджет», предназначен для учета дебиторской задолженности по расчетам с плательщиками по неналоговым поступлениям в бюджет, сроком погашения до одного года

1294 — «Краткосрочная дебиторская задолженность по расчетам от реализации основного капитала», предназначен для учета дебиторской задолженности по расчетам от реализации основного капитала, сроком погашения до одного года

1295 — «Краткосрочная дебиторская задолженность по расчетам от реализации финансовых активов государства», предназначен для учета дебиторской задолженности по расчетам от реализации финансовых активов государства, сроком погашения до одного года

2210 «Долгосрочная дебиторская задолженность покупателей и заказчиков»

2230 «Прочая долгосрочная дебиторская задолженность»

На основании принципов МСФО ОС, счета бухгалтерского учета подразделяются на активные (Актив Баланса) и пассивные (Пассив Баланса)

ВАЖНО!

- Дебетовый остаток активного счета показывает зачисление денег, доход, вложения, задолженности перед учреждением (дебиторская задолженность).

Кредитовый остаток отражает издержки, уменьшение. Активный счет может иметь только положительное сальдо – дебетовое.

Кредитовый остаток отражает издержки, уменьшение. Активный счет может иметь только положительное сальдо – дебетовое.

Рассмотрим на примере. Субсчет 1316 — «Хозяйственные материалы и канцелярские принадлежности». По дебету данного субсчета отражается поступление ТМЗ (от поставщиков, безвозмездно и т.д..), а по кредиту – списание (за счет средств бюджета, за счет виновного лица и т.д…). Так как данный субсчет относится к группе Активных счетов (1310), то сальдо по нему не может быть отрицательным. Нельзя, например, списать то, чего нет и получить отрицательный остаток. Если остаток по субсчету равен «0» на конец отчетного периода, что бывает крайне редко в ГУ, это означает, что все ТМЗ были либо списаны, либо переданы.

- Дебетовый остаток пассивного счета показывает уменьшение капитала, доходов, задолженности к уплате (переплату). Кредитовый остаток — показывает зачисление, задолженности учреждения, доходов, займов.

Пассивный счет имеет только кредитовый остаток.

Пассивный счет имеет только кредитовый остаток.

Рассмотрим на примере. Субсчет 3121 — «Краткосрочная кредиторская задолженность по индивидуальному подоходному налогу».

Каким же НПА регламентируется перенос дебетового сальдо по Пассивным счетам?

Приказ Министра финансов Республики Казахстан от 15 июня 2010 года № 281 «Об утверждении Плана счетов бухгалтерского учета государственных учреждений»:

1. 3.2. Краткосрочная дебиторская задолженность по расчетам с бюджетом 3.2. Краткосрочная дебиторская задолженность по расчетам с бюджетом | |||

| 83 | Перенос дебетового сальдо счета Краткосрочная кредиторская задолженность по платежам в бюджет в конце отчетного периода (авансовые платежи по налогам) | 1220 Краткосрочная дебиторская задолженность по расчетам с бюджетом | 3120 Краткосрочная кредиторская задолженность по платежам в бюджет |

3120 — «Краткосрочная кредиторская задолженность по платежам в бюджет», предназначен для учета краткосрочной кредиторской задолженности по платежам в бюджет. Данный счет включает следующие субсчета:

3121 — «Краткосрочная кредиторская задолженность по индивидуальному подоходному налогу», где отражаются операции, связанные с начислением и уплатой в бюджет индивидуального подоходного налога в соответствии с налоговым законодательством Республики Казахстан

3122 — «Краткосрочная кредиторская задолженность по социальному налогу», где учитываются операции по начислению и уплате в бюджет социального налога в соответствии с налоговым законодательством Республики Казахстан

3123 — «Краткосрочная кредиторская задолженность по плате за загрязнение окружающей среды», где учитывается плата за загрязнение окружающей среды в соответствии с налоговым законодательством Республики Казахстан

3124 — «Краткосрочная кредиторская задолженность по прочим налогам и другим обязательным платежам в бюджет», где учитываются удержание и уплата в бюджет корпоративного подоходного налога у источника выплаты по операциям с нерезидентами — юридическими лицами, начисление и уплата в бюджет государственных пошлин в соответствии с налоговым законодательством Республики Казахстан, а также операции по прочим начислениям и платежам в бюджет со сроком до одного года, не указанных в других группах счетов;

Вывод: Если на конец отчетного периода (полугодие, год) образовалась дебиторская задолженность по субсчетам Сч.

3120 (ИПН, соц.налогу, загрязнению ОС и прочим налогам), то формируется проводка Дт 1220 и Кт 3121, 3122, 3123, 3124 на дату 30.06/31.12 и «обратная» проводка 01.07/01.01 Кт 3121, 3122, 3123, 3124 и Дт 1220. Т.е. первого числа, следующего за отчетным периодом, мы возвращаем переплату на счета налогов и в дальнейшем списываем ее по мере возникновения обязательств по ИПН, СН и т.д…

В деятельности государственного учреждения возникают операции, отражение которых напрямую не указано в Корреспонденции счетов по основным бухгалтерским операциям (Приложение 3 к Приказу № 281). Например, что делать, если образовалась переплата по заработной плате, расчетам с Поставщиками и подрядчиками или по счетам ОПВ, ООСМС/ВОСМС? В этом случае необходимо руководствоваться все тем же Приказом № 281, но с учетом особенностей и аналитики по той или иной группе счетов.

*Ниже приведены рекомендуемые корреспонденции по переносу дебиторской задолженности:

При переплате по ОПВ, соц.отчислениям, ООСМС/ВОСМС

На конец отчетного периода для переноса формируем проводку (30.06/31.12) Дт 1280 и Кт 3141, 3142, 3143, 3151, 3152

Осуществляем возврат обратной проводкой (01.07/01.01) Дт 3141, 3142, 3143, 3151, 3152 и Кт 1280

3140 — «Краткосрочная кредиторская задолженность по другим обязательным и добровольным платежам», предназначен для учета краткосрочных обязательств по другим обязательным и добровольным платежам. Данный счет включает следующие субсчета:

3141 — «Краткосрочная кредиторская задолженность по обязательным социальным отчислениям в Государственный фонд социального страхования», где отражаются операции, связанные с начислением и уплатой обязательных социальных отчислений в соответствии с законодательством Республики Казахстан об обязательном социальном страховании;

3142 — «Краткосрочная кредиторская задолженность по пенсионным взносам в Государственную корпорацию «Правительство для граждан», где отражаются операции, связанные с начислением и уплатой пенсионных взносов в Государственную корпорацию «Правительство для граждан», производимых государственными учреждениями в соответствии с пенсионным законодательством Республики Казахстан;

3143 — «Прочая краткосрочная кредиторская задолженность по другим обязательным и добровольным платежам«, где учитывается кредиторская задолженность по взносам на обязательное страхование гражданско-правовой ответственности владельцев автотранспортных средств, производимыми государственными учреждениями;

3150 — «Краткосрочная кредиторская задолженность по отчислениям и взносам на обязательное социальное медицинское страхование», предназначен для учета краткосрочных обязательств по отчислениям и взносам на обязательное социальное медицинское страхование. Данный счет включает следующие субсчета:

Данный счет включает следующие субсчета:

3151 — «Краткосрочная кредиторская задолженность по отчислениям на обязательное социальное медицинское страхование«, где отражаются операции, связанные с начислением обязательного социального медицинского страхования государственными учреждениями, подлежащие уплате в фонд социального медицинского страхования в соответствии с законодательством Республики Казахстан об обязательном социальном медицинском страховании;

3252 — «Краткосрочная кредиторская задолженность по взносам на обязательное социальное медицинское страхование«, где отражаются операции, связанные с начислением взносов на обязательное социальное медицинское страхование с доходов работников, подлежащие уплате в фонд социального медицинского страхования в соответствии с законодательством Республики Казахстан об обязательном социальном медицинском страховании.

При переплате Поставщикам и подрядчикам

На конец отчетного периода для переноса формируем проводку (30. 06/31.12) Дт 1280 и Кт 3210

06/31.12) Дт 1280 и Кт 3210

Осуществляем возврат обратной проводкой (01.07/01.01) Дт 3210 и Кт 1280

На сумму излишне перечисленной заработной платы

На конец отчетного периода для переноса формируем проводку (30.06/31.12) Дт 1262 и Кт 3241

Осуществляем возврат обратной проводкой (01.07/01.01) Дт 3241 и Кт 1262

1262 — «Краткосрочная дебиторская задолженность по другим видам расчетов с работниками», где учитывается задолженность лиц по выявленным недостачам и хищениям активов, а также по другим видам расчетов, сроком погашения до одного года, не указанная в предыдущих субсчетах

#Отчет#Баланс#Финансовая отчетность

Оптимальный учет дебиторской задолженности с помощью SeaTable

Необходимо проверять входящие платежи, напоминать клиентам о платежах, а иногда возникает даже та часть, которую каждая компания хочет избежать: процесс «прогонов». Это может стать настоящей проблемой для многих компаний. Вы быстро теряетесь в собственном хаосе, и никто в вашей компании не знает, когда и был ли вообще оплачен тот или иной счет. В итоге страдает ликвидность вашей собственной компании. Однако не стоит заходить так далеко!

Это может стать настоящей проблемой для многих компаний. Вы быстро теряетесь в собственном хаосе, и никто в вашей компании не знает, когда и был ли вообще оплачен тот или иной счет. В итоге страдает ликвидность вашей собственной компании. Однако не стоит заходить так далеко!

С помощью SeaTable вы, наконец, сможете сразу увидеть все счета или дебиторскую задолженность ваших клиентов и точно знать статус каждого из них. SeaTable позволяет вашему дебиторскому отделу оптимально и эффективно управлять дебиторской задолженностью. Кроме того, можно легко обмениваться информацией между отдельными отделами вашей компании. Чтобы все могли работать с одинаковой и правильной информацией, а вы как предприниматель могли снова спать спокойно.

Нажмите здесь, чтобы перейти непосредственно к нашему шаблону «CRM Дебиторская задолженность».

Оглавление

Что такое учет дебиторской задолженности?

Учет дебиторской задолженности является частью финансового учета. В учете дебиторской задолженности регистрируются все хозяйственные операции, касающиеся собственных клиентов компании. В принципе, вся дебиторская задолженность покупателей учитывается и управляется здесь. Обычно они возникают в результате продажи товаров и услуг самой компании. Поэтому дебиторы — это всегда должники, которые должны погасить дебиторскую задолженность по поставкам и услугам. Грубо говоря, дебиторы показывают, сколько денег ваши клиенты еще должны вам, и следят за тем, чтобы эти долги были выплачены. В конечном итоге, индивидуальный должник должен иметь возможность зафиксировать положительный входящий платеж.

В принципе, вся дебиторская задолженность покупателей учитывается и управляется здесь. Обычно они возникают в результате продажи товаров и услуг самой компании. Поэтому дебиторы — это всегда должники, которые должны погасить дебиторскую задолженность по поставкам и услугам. Грубо говоря, дебиторы показывают, сколько денег ваши клиенты еще должны вам, и следят за тем, чтобы эти долги были выплачены. В конечном итоге, индивидуальный должник должен иметь возможность зафиксировать положительный входящий платеж.

Чем на самом деле занимается учет дебиторской задолженности?

Учет дебиторской задолженности имеет четыре важные сферы деятельности. В них подробно рассматриваются вопросы резервирования дебиторской задолженности и кредитных авизо по поставкам и услугам, контроля отдельных входящих платежей, погашения и инкассации, а также фактической кредитоспособности каждого клиента вашей компании. Это также часто называют скорингом должника. Учет дебиторской задолженности обеспечивает отслеживание или документирование всего процесса от фактического выставления счета до получения платежа и запускает процесс «dunning» или взыскания задолженности в случае неуплаты.

Если клиент покупает товар в вашей компании, он получает счет-фактуру. Это отправляется клиенту отделом дебиторской задолженности. Теперь у клиента есть возможность оплатить сумму счета вашей компании в течение определенного заранее установленного периода оплаты, например, путем прямого дебета или банковского перевода. Счет, выставленный покупателю, также часто называют дебиторской задолженностью (управление дебиторской задолженностью). Открытая дебиторская задолженность проверяется ежедневно. Это также служит подготовительной работой для процесса «dunning».

ДаннингВ процессе демандинга различают внесудебный и судебный демандинг. При внесудебной процедуре dunning вы сначала пытаетесь самостоятельно взыскать сумму счета, которую вам еще должен должник (клиент). Обычно это делается с помощью так называемых уровней даннинга. При каждом уровне промедления клиенту снова напоминают о необходимости погасить задолженность. Каждая компания сама решает, сколько существует уровней доведения до судебного доведения.

Каждая компания сама решает, сколько существует уровней доведения до судебного доведения.

В лучшем случае клиент получает дружеское напоминание о платеже до того, как начнется экстраординарный процесс отключения. Цель здесь, в частности, состоит в том, чтобы не ослаблять существующие деловые отношения и урегулировать конфликт на как можно более «личном уровне».

В случае судебного процесса «dunning», чрезвычайный процесс «dunning», к сожалению, не сработал, и просроченный платеж до сих пор не погашен должником (клиентом). В этом случае рассматривается вопрос о судебном напоминании. Этим занимаются юристы или агентства по взысканию долгов, но это может сделать и ваш собственный отдел по работе с дебиторами, если вы обладаете необходимыми знаниями. Важно быть знакомым с процессом работы судов и судебных приставов.

Скоринг должниковОднако особое значение в компании имеет и так называемый скоринг дебиторов. Это должно дать важную информацию о фактической готовности ваших клиентов платить. Могут быть сделаны явные заявления об истории платежей каждого отдельного клиента, например, о надежности платежей или индивидуальных неплатежах. Таким образом, неплатежеспособность клиента можно распознать на ранней стадии и свести реальный финансовый ущерб к минимуму. В этом случае клиент просто блокируется и больше не получает продукты или услуги до дальнейшего уведомления.

Могут быть сделаны явные заявления об истории платежей каждого отдельного клиента, например, о надежности платежей или индивидуальных неплатежах. Таким образом, неплатежеспособность клиента можно распознать на ранней стадии и свести реальный финансовый ущерб к минимуму. В этом случае клиент просто блокируется и больше не получает продукты или услуги до дальнейшего уведомления.

В дополнение ко всем уже упомянутым пунктам, особенно важно передавать информацию о неоплаченных платежах. На основе этой информации можно в кратчайшие сроки принимать решения о возможных предстоящих инвестициях и собственной ликвидности. Если все больше и больше платежей будет пропущено, ваша компания может оказаться не в состоянии инициировать новые инвестиции. Если, с другой стороны, большая часть вашей дебиторской задолженности погашена, ваша компания ликвидна, и ничто не мешает дальнейшим инвестициям. Поэтому ликвидность компании всегда зависит от непогашенной или погашенной дебиторской задолженности.

Что такое риск дебитора и как ему противостоять?

Не все клиенты всегда платят вовремя или некоторые клиенты намеренно не оплачивают свои счета. Однако ваш отдел дебиторской задолженности должен уметь наилучшим образом справляться с этим так называемым риском дебитора и как можно точнее оценивать варианты оплаты, которые различаются на просрочку платежа, неспособность платить и нежелание платить.

В случае просрочки платежа клиент (должник) не оплачивает свой счет к уже согласованному сроку оплаты. В случае неплатежеспособности речь уже идет о банкротстве. В этом случае клиент больше не может выполнять свои платежные обязательства. В случае нежелания платить, с другой стороны, клиент отказывается платить и действует намеренно. Этому можно противостоять только путем правильного подсчета очков.

Скоринг — это детальное изучение клиента. Прошлые платежи подробно перечисляются в фактическом счете дебитора каждого отдельного клиента и включаются в кредитный рейтинг. Если в прошлом возникли проблемы с платежами, которые необходимо было урегулировать, балл клиента будет снижен. Это также может привести к фактической блокировке или недоставке должника. Это можно исправить, например, с помощью авансового платежа. Если, с другой стороны, клиент всегда вовремя оплачивал все свои счета, он должен иметь наилучшую оценку в вашем учете дебиторской задолженности.

Это также может привести к фактической блокировке или недоставке должника. Это можно исправить, например, с помощью авансового платежа. Если, с другой стороны, клиент всегда вовремя оплачивал все свои счета, он должен иметь наилучшую оценку в вашем учете дебиторской задолженности.

Как эффективно управлять дебиторской задолженностью в SeaTable

В нашей последней статье,»CRM: от ввода клиента до составления сметы», мы показали вам, как вы можете создать свою собственную CRM-систему в SeaTable в кратчайшие сроки. В этой статье или шаблоне мы продолжим только что упомянутую статью и покажем вам, как можно эффективно отображать дебиторскую задолженность в SeaTable. До сих пор все крутилось вокруг клиентской базы, портфеля продуктов и создания котировок. Теперь мы переходим от предложения к выставлению счета. Таким образом, в дополнение к таблицам «Данные клиента», «Отдел продаж», «Предложения» и «Каталог продукции» в актуальном шаблоне вы также найдете новую таблицу «Счета-фактуры».

Электронная таблица «Предложения» теперь расширена тремя новыми колонками «Отдел бухгалтерии», «Статус платежа» и «Счета-фактуры». Если ваш клиент принял ваше предложение и хочет приобрести товары или услуги, теперь у вас есть возможность проинформировать бухгалтерию о необходимости выставить счет-фактуру клиенту одним нажатием кнопки «Please create Invoice». Все важные данные по принятому предложению перемещаются непосредственно в виде новой строки в электронную таблицу «Счета». Для этого в фоновом режиме выполняется скрипт, который записывает данные непосредственно в таблицу «Счета» и обеспечивает связь с табличными листами «Счета», «Предложения» и «Данные клиентов».

Обзор страницы предложения в SeaTable

Затем вы можете удобно просмотреть фактический статус платежа в колонке «Статус платежа». Все счета-фактуры также связаны с электронной таблицей «Счета-фактуры» и, конечно же, могут быть просмотрены в колонке «Счета-фактуры». Таким образом, вы как предприниматель и ваш отдел продаж всегда будете иметь всю важную информацию под рукой и, при необходимости, сможете лично проследить за клиентом, если платеж не будет произведен вовремя.

Таким образом, вы как предприниматель и ваш отдел продаж всегда будете иметь всю важную информацию под рукой и, при необходимости, сможете лично проследить за клиентом, если платеж не будет произведен вовремя.

Как уже упоминалось, вся важная информация о принятом клиентом предложении переносится непосредственно в таблицу «Счета». Таким образом, все данные, такие как номер предложения, имя клиента, номер клиента, контактное лицо, улица и номер дома, почтовый индекс, город, страна, а также вся информация о продукте с названием продукта, ценой за единицу товара, количеством и общей суммой передаются автоматически. Теперь вашей бухгалтерии остается только нажать кнопку «Создать счет-фактуру» в колонке «Счет-фактура».

Все требования с первого взгляда

Плагин «Дизайн страницы» открывается автоматически и заполняет всю важную информацию. Затем вы можете легко сохранить счет в формате PDF и сохранить его в колонке «Файлы» или распечатать его и отправить клиенту по электронной почте или письмом. Разумеется, вы можете адаптировать или дополнить предустановленный шаблон дизайна страницы в соответствии с вашими пожеланиями всего за несколько минут.

Разумеется, вы можете адаптировать или дополнить предустановленный шаблон дизайна страницы в соответствии с вашими пожеланиями всего за несколько минут.

Ваш готовый счет-фактура в плагине для дизайна страниц

Следить за состоянием платежаДля того чтобы все соответствующие лица в вашей компании, помимо собственно отдела дебиторской задолженности, знали, оплачивает ли клиент свои счета или нет, доступна колонка «Статус оплаты». Если предложение принимается клиентом и генерируется счет, статус оплаты автоматически меняется на «Ожидается». Как только произойдет входящий платеж, ваш отдел дебиторской задолженности может изменить колонку Single Select «Payment Status» на «Paid» и ввести дату входящего платежа в графе «Date of Payment». С помощью функции группировки и различных представлений по «Статусу платежа» вы получите наилучшее представление обо всех текущих статусах платежей. Более того, теперь вы также найдете «Статус счета» в плагине Kanban, так что вы действительно не сможете упустить из виду ни один статус платежа.

Различные статусы оплаты

Дополнительный плюс статуса платежа: каждый статус также влияет на фактический мастер клиента в рабочем листе «Данные клиента». Это означает: если клиент оплатил все свои счета или находится в состоянии «В ожидании», то фактическая строка помечается зеленым цветом. Если клиент по какой-либо причине не оплатил свой счет, цвет линии меняется на красный, и каждый сотрудник знает, что этот клиент в настоящее время находится в процессе отключения и не должен получать продукцию или услуги до дальнейшего уведомления.

Сообщите статус платежа своим клиентам одним щелчком мышиЧтобы ваш отдел дебиторской задолженности мог также информировать клиентов о получении платежа или задержке платежа, в SeaTable имеются две кнопки «Получение платежа» и «Информация о задержке». Одним нажатием на соответствующую кнопку автоматически отправляется письмо на контактный адрес электронной почты, указанный в графе «Адрес электронной почты». В это письмо автоматически добавляется такая информация, как номер счета или сумма. Конечно, вы можете легко настроить сообщение для своих клиентов о соответствующих статусах оплаты по своему усмотрению.

В это письмо автоматически добавляется такая информация, как номер счета или сумма. Конечно, вы можете легко настроить сообщение для своих клиентов о соответствующих статусах оплаты по своему усмотрению.

Отправляйте информацию о платежах своим клиентам непосредственно из SeaTable

Всегда все фигуры на видуДля того чтобы вы всегда имели в поле зрения самые важные цифры, шаблон дополнен тремя дополнительными статистическими данными. В разделе «Оборот всей продукции» вы найдете общий оборот, который вы создали с помощью услуг или товаров в вашей компании. В разделе «Статус счета в процентах» вы можете увидеть, сколько всего счетов было зарегистрировано и как они распределяются в процентах в соответствии с тремя различными статусами оплаты: «Оплачен», «Ожидает» и «Просрочен». Чтобы вы всегда точно знали, что это означает с точки зрения оборота, была также интегрирована статистика «Состояние платежа (оборот)». Это точно отражает оборот различных платежных статусов ваших клиентов.

С SeaTable вы и ваш отдел дебиторской задолженности можете спать спокойно

Поэтому не всегда обязательно использовать дорогое бухгалтерское программное обеспечение, такое как Lexware, Lexoffice, sevDesk, orgaMax или Billie, например, которое может даже ввергнуть вашу компанию в огромные накладные расходы. Вы определенно можете сэкономить свои деньги.

Благодаря своей огромной гибкости SeaTable также может обеспечить идеальную работу вашего отдела дебиторской задолженности. Несомненным преимуществом, которое дает SeaTable, является разнообразие вариантов использования самого продукта. Помимо дебиторской задолженности, могут быть охвачены и другие важные сценарии использования в вашей компании. Подробнее об этом вы можете узнать в нашем блоге или непосредственно в наших шаблонах. Убедитесь в том, что это самая мощная и инновационная электронная таблица, и начните учет дебиторской задолженности уже сегодня.

В шаблон «CRM Дебиторская задолженность»

Попробуйте SeaTable в облаке бесплатно прямо сейчас

Или предпочитаете использовать SeaTable Enterprise в собственном центре обработки данных

Филипп Браун

Филипп Браун — менеджер по маркетингу в компании SeaTable. Как бывший фермер и любитель отдыха на природе, он всегда в хорошем настроении и готов к шутке. На TikTok он работает над своей второй карьерой актера.

Как бывший фермер и любитель отдыха на природе, он всегда в хорошем настроении и готов к шутке. На TikTok он работает над своей второй карьерой актера.

Что такое дебиторская задолженность (AR) и как ее используют предприятия, с примерами

Оглавление

Содержание

Что такое дебиторская задолженность (AR)?

Понимание дебиторской задолженности

Дебиторская и кредиторская задолженность

Преимущества

Пример

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 05 августа 2022 г.

Факт проверен

Катрина Муньелло

Факт проверен Katrina Munichiello

Полная биография

Katrina Ávila Munichiello — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями.

Узнайте о нашем редакционная политика

Джоулей Гарсия / Инвестопедия

Что такое дебиторская задолженность (AR)?

Дебиторская задолженность (AR) представляет собой остаток денежных средств, причитающихся фирме за товары или услуги, поставленные или использованные, но еще не оплаченные покупателями. Дебиторская задолженность отражается в балансе как оборотный актив. Любая сумма денег, причитающаяся клиентам за покупки, сделанные в кредит, является AR.

Дебиторская задолженность отражается в балансе как оборотный актив. Любая сумма денег, причитающаяся клиентам за покупки, сделанные в кредит, является AR.

Ключевые выводы

- Дебиторская задолженность (AR) представляет собой актив в балансе, который представляет собой деньги, причитающиеся компании в краткосрочной перспективе.

- Дебиторская задолженность возникает, когда компания позволяет покупателю приобретать свои товары или услуги в кредит.

- Кредиторская задолженность похожа на дебиторскую задолженность, но вместо денег, которые должны быть получены, это деньги, которые должны.

- Силу AR компании можно проанализировать с помощью коэффициента оборачиваемости дебиторской задолженности или количества дней продажи.

- Можно выполнить анализ коэффициента оборачиваемости, чтобы получить ожидаемое время фактического получения AR.

Дебиторская задолженность

Понимание дебиторской задолженности

Дебиторская задолженность относится к неоплаченным счетам-фактурам, которые есть у компании, или к деньгам, которые клиенты должны компании. Фраза относится к учетным записям, которые компания имеет право получать, потому что она предоставила продукт или услугу. Дебиторская задолженность или дебиторская задолженность представляют собой кредитную линию, предоставленную компанией, и обычно имеют условия, требующие выплаты в течение относительно короткого периода. Обычно он варьируется от нескольких дней до финансового или календарного года.

Фраза относится к учетным записям, которые компания имеет право получать, потому что она предоставила продукт или услугу. Дебиторская задолженность или дебиторская задолженность представляют собой кредитную линию, предоставленную компанией, и обычно имеют условия, требующие выплаты в течение относительно короткого периода. Обычно он варьируется от нескольких дней до финансового или календарного года.

Компании учитывают дебиторскую задолженность как активы в своих балансовых отчетах, поскольку существует юридическое обязательство клиента погасить долг. Они считаются ликвидным активом, потому что их можно использовать в качестве залога для обеспечения кредита, чтобы помочь выполнить краткосрочные обязательства. Дебиторская задолженность является частью оборотного капитала компании.

Кроме того, дебиторская задолженность представляет собой текущие активы, а это означает, что остаток на счете должен быть выплачен должником в течение одного года или менее. Если у компании есть дебиторская задолженность, это означает, что она осуществила продажу в кредит, но еще не получила деньги от покупателя. По сути, компания приняла краткосрочную долговую расписку от своего клиента.

По сути, компания приняла краткосрочную долговую расписку от своего клиента.

Многие предприятия используют графики погашения дебиторской задолженности, чтобы следить за состоянием и благополучием AR.

Дебиторская задолженность и кредиторская задолженность

Когда компания имеет долги перед своими поставщиками или другими сторонами, это кредиторская задолженность. Кредиторская задолженность противоположна дебиторской. Для иллюстрации представьте, что компания А чистит ковры компании Б и выставляет счет за услуги. Компания Б должна им деньги, поэтому она регистрирует счет в своей колонке кредиторской задолженности. Компания А ожидает получения денег, поэтому она записывает счет в свою колонку дебиторской задолженности.

Пособия по дебиторской задолженности

Дебиторская задолженность является важным аспектом фундаментального анализа бизнеса. Дебиторская задолженность является текущим активом, поэтому она измеряет ликвидность компании или ее способность покрывать краткосрочные обязательства без дополнительных денежных потоков.

Фундаментальные аналитики часто оценивают дебиторскую задолженность в контексте оборота, также известного как коэффициент оборачиваемости дебиторской задолженности, который измеряет количество раз, когда компания взыскивала остаток своей дебиторской задолженности в течение отчетного периода. Дальнейший анализ будет включать в себя оценку количества дней, оставшихся незавершенными по продажам (DSO), среднее количество дней, которое требуется для сбора платежа после совершения продажи.

Пример дебиторской задолженности

Пример дебиторской задолженности включает электрическую компанию, которая выставляет счета своим клиентам после того, как клиенты получили электроэнергию. Электрическая компания регистрирует дебиторскую задолженность по неоплаченным счетам, ожидая, пока ее клиенты оплатят свои счета.

Большинство компаний работают, позволяя часть своих продаж быть в кредит. Иногда предприятия предлагают этот кредит постоянным или особым клиентам, которые получают периодические счета. Эта практика позволяет клиентам избежать хлопот, связанных с физическими платежами при каждой транзакции. В других случаях предприятия обычно предлагают всем своим клиентам возможность оплаты после получения услуги.

Эта практика позволяет клиентам избежать хлопот, связанных с физическими платежами при каждой транзакции. В других случаях предприятия обычно предлагают всем своим клиентам возможность оплаты после получения услуги.

Каковы примеры дебиторской задолженности?

Дебиторская задолженность возникает каждый раз, когда деньги должны фирме за оказанные услуги или товары, которые еще не были оплачены. Это может быть продажа покупателю в кредит магазина, подписка или оплата в рассрочку, которая должна быть произведена после получения товаров или услуг.

Где найти дебиторскую задолженность компании?

Дебиторская задолженность находится на балансе фирмы. Поскольку они представляют собой средства, причитающиеся компании, они учитываются как актив.

Что произойдет, если клиенты никогда не заплатят причитающееся?

Когда становится ясно, что дебиторская задолженность не будет оплачена покупателем, ее необходимо списать как расходы по безнадежным долгам или единовременное списание.

Чем дебиторская задолженность отличается от кредиторской?

Дебиторская задолженность представляет собой средства, причитающиеся фирме за оказанные услуги, и они учитываются как актив. Кредиторская задолженность, с другой стороны, представляет собой средства, которые фирма должна другим, например платежи поставщикам или кредиторам. Кредиторская задолженность учитывается как пассив.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

QuickBooks. «Понимание дебиторской задолженности».

Бухгалтерские инструменты.

«Подсчет количества дней продаж».

«Подсчет количества дней продаж».

Дебиторская задолженность | BDC.ca

Дебиторская задолженность относится к деньгам, которые клиенты компании должны за товары или услуги, которые они получили, но еще не оплатили. Например, когда клиенты покупают товары в кредит, причитающаяся сумма добавляется к дебиторской задолженности. Это обязательство, созданное посредством деловой операции.

Чем быстрее погашается дебиторская задолженность, тем лучше, поскольку вы можете использовать дебиторскую задолженность для погашения таких обязательств, как кредиторская задолженность.

Дебиторская задолженность — это актив, отраженный в балансе в результате неоплаченной сделки купли-продажи, — объясняет старший бизнес-консультант BDC Advisory Services Николя Фонтейн. «В частности, это денежный актив, который реализует свою стоимость после того, как будет выплачен и преобразован в наличные деньги.

Дебиторская задолженность записывается по дебету в разделе активов баланса. Как правило, это краткосрочный актив — краткосрочный, потому что обычно он реализуется в течение года».

Как правило, это краткосрочный актив — краткосрочный, потому что обычно он реализуется в течение года».

Что такое торговая дебиторская задолженность?

Торговая дебиторская задолженность является наиболее распространенным названием дебиторской задолженности и создается в ходе повседневных деловых операций и обычных сделок купли-продажи.

Как создается дебиторская задолженность

Увеличить изображениеПример дебиторской задолженности в балансовом отчете

Допустим, ваша компания имеет начальный балансовый отчет , , как представлено ниже, где дебиторская задолженность составляет 100 000 долларов США на 31 марта ст . Для простоты мы проиллюстрируем только компоненты активов баланса.

В апреле вы зарегистрировали продажи в кредит на сумму 200 000 долларов. Для простоты это единственная транзакция месяца. Затем вы записываете увеличение дебиторской задолженности со 100 000 до 300 000 долларов. На приведенной ниже диаграмме баланс после продаж отражает влияние продаж на дебиторскую задолженность.

В мае ваша компания накопила дебиторскую задолженность в размере 100 000 долларов США. Опять же, для простоты, это единственная транзакция месяца. Затем вы регистрируете уменьшение дебиторской задолженности с 300 000 до 200 000 долларов. Бухгалтерский баланс после сбора отражает влияние сбора на дебиторскую задолженность.

Увеличить изображениеДебиторская и кредиторская задолженность

Дебиторская задолженность относится к деньгам, которые клиенты компании должны за товары или услуги, которые они получили, но еще не оплатили. Кредиторская задолженность, с другой стороны, относится к деньгам, которые компания должна своим поставщикам за товары и услуги, которые были предоставлены и за которые поставщик представил счет. Таким образом, в рамках одной и той же бизнес-операции одна сторона (продавец) регистрирует дебиторскую задолженность за проданные товары и/или услуги, а другая (покупатель) регистрирует кредиторскую задолженность за приобретенные товары и/или услуги.

Настройка условий оплаты дебиторской задолженности

Условия оплаты (также называемые «условиями оплаты» или просто «условиями») — это крайние сроки и процентные платежи, которые вы предоставляете своим клиентам для возврата того, что вы им продали. Это важная часть уравнения дебиторской задолженности.

Условия могут различаться в зависимости от потребности вашей компании в наличных деньгах и вашего доверия к клиенту.

- Если вам нужна ликвидность, вы можете предложить клиентам скидку для более быстрой оплаты, чтобы вы могли получить доступ к средствам, необходимым для оплаты счетов.

- Если ваш продукт или услуга имеют низкую маржу, вы можете пожертвовать более быстрыми наличными за счет более длительного срока оплаты. Таким образом, вы не теряете деньги на скидках, которые вы даете клиентам в качестве компенсации за более раннюю оплату.

«Всегда есть выбор между ликвидностью и прибыльностью», — говорит Фонтейн. «В идеале вы хотите достичь баланса между ними».

Обсуждение выгодных условий оплаты с клиентами

Переживаете кризис? Возможно, вы захотите рассмотреть возможность временного предоставления выгодных условий, таких как скидка, для определенных клиентов, чтобы укрепить некоторые средства.

«В первую очередь это должны быть клиенты, с которыми у вас прочные отношения», — предлагает Фонтейн, отмечая, что раскрытие этой информации слишком большому количеству людей может повредить репутации вашей компании. Он добавляет, что клиент должен знать, что вы не предлагаете стандартные условия оплаты. «Есть понимание, что это на данный период времени».

Оценка риска дебиторской задолженности

Оценка риска важна в уравнении дебиторской задолженности; знание вашего клиента является ключом к этому. Если клиент является хорошо зарекомендовавшей себя компанией, существует меньший риск при предоставлении большого кредита при больших объемах продаж. Но если это компания, чье будущее менее чем обеспечено, предоставление большого кредита за высокие объемы продаж сопряжено с повышенными рисками.

«Условия, которые вы готовы дать этому покупателю, зависят от вашей уверенности в том, что вы осуществите эту сделку и получите наличные. Один из способов сделать это — посмотреть на кредитоспособность клиента», — говорит он, добавляя, что применяет простой критерий к срокам, требуемым для каждого долга: «Чем выше риск, тем короче период».

Кто согласовывает условия оплаты?

Фонтейн говорит, что многие предприятия совершают ошибку, когда сотрудники отдела продаж устанавливают условия оплаты.

«Вы должны смотреть на этого клиента не только с точки зрения потенциального бизнеса, но и с точки зрения кредитоспособности». Он говорит, что, когда будет найдена новая зацепка, должен быть привлечен кто-то из финансового или бухгалтерского отдела компании. Если вы крупный бизнес, кредитный отдел должен изучить кредитоспособность и историю потенциального клиента.

«Если вы этого не сделаете, то в конце процесса вас ждет сюрприз, — говорит Фонтейн. «Какой смысл делать огромные продажи, если вы не можете собрать их в будущем?»

Как взыскать дебиторскую задолженность?

Фонтейн предлагает простой ответ на вопрос, как взыскать дебиторскую задолженность: «В идеале, ничего не делая!»

«Если условия соблюдены, вам должны заплатить в течение тех сроков, которые вы указали, будь то 30 дней, 60 дней или что-то еще. К сожалению, реальность часто бывает совсем другой».

К сожалению, реальность часто бывает совсем другой».

Если дебиторская задолженность просрочена, компания обычно отправляет выписку по счету по электронной почте, после чего часто звонит по телефону. Чем чаще вы будете применять этот принцип на периодической основе, тем меньше у вас будет проблем со сбором платежей, которые выйдут из-под контроля.

Способ сбора будет зависеть от размера вашей клиентуры. «По мере роста вашей клиентской базы и количества транзакций будет увеличиваться и ваша дебиторская задолженность. В какой-то момент «задача» по сбору может потребоваться стать «функцией» по сбору в вашей организации, если вес этой задачи станет слишком важным», — говорит Фонтейн.

Многие современные бухгалтерские программы будут иметь встроенную функцию, которая будет отслеживать счета-фактуры для продавца и определять даты просрочки. Он также будет напоминать покупателю о согласованных сроках оплаты и иметь возможность выбирать те счета, которые необходимо оплатить.

В худшем случае некоторые компании продают свои неоплаченные долги со скидкой коллекторским агентствам, которые затем взыскивают причитающиеся суммы.

Резерв по сомнительным долгам

Фонтейн рекомендует просмотреть вашу дебиторскую задолженность и оценить качество каждой из них. «Соблюдаются ли условия плюс-минус 15 дней?»

«Вы хотите быть активным и предусмотрительным, а не реактивным, и иметь сюрпризы в своем отчете о прибылях и убытках».

Фонтейн предлагает проверять качество вашей дебиторской задолженности, в идеале ежемесячно. «Вы же не хотите оказаться в ситуации, когда вы вдруг осознаете, что из всей вашей дебиторской задолженности 50% сейчас более 90 дней».

Фонтейн предлагает вам узнать, сколько непогашенных или просроченных долгов у вас обычно возникает, чтобы вы могли сделать резерв на случай потери платежей. Вы можете накапливать эти потенциальные долги на балансе, которые называются «резервом по сомнительным долгам» (или сомнительными долгами).

Об авторе