Счет добавочный капитал: Добавочный капитал в балансе — определение, учёт и за счёт чего формируется — «Мое Дело»

План счетов. Счет 83 «Добавочный капитал». Описание, бухгалтерские проводки

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Счет 83 — «Добавочный капитал» :: BusinessMan.ru

Счет 83 используется для отражения данных о размере добавочного капитала и его изменениях в течение периода. Это суммы, которые являются частью источников организации, но при этом не могут быть учтены ни на одном другом счете. В статье узнаем о понятии добавочного капитала, как он образуется и каковы правила его учета.

Что такое добавочный капитал?

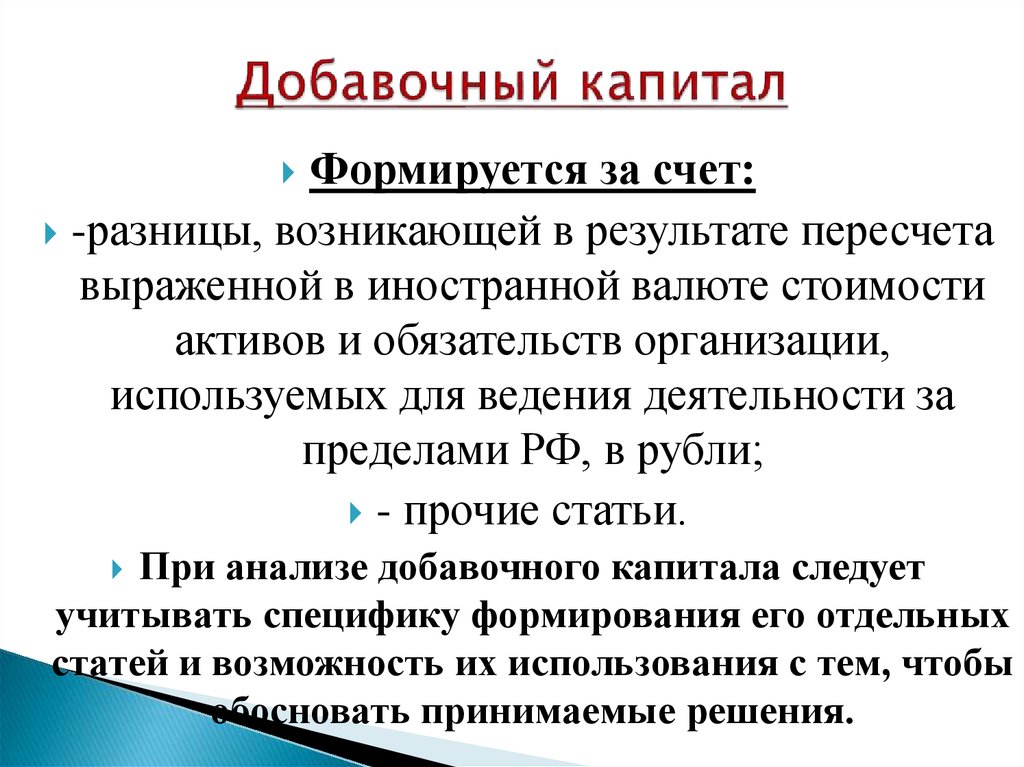

Согласно ПБУ, добавочный капитал – это часть источников организации, которые составляют суммы прироста стоимости активов по независящим от его деятельности причинам. Некоторые положительные разницы, которые напрямую не связаны с предпринимательской деятельностью, списываются в часть добавочного капитала. Сюда принято относить суммы:

Сюда принято относить суммы:

- дооценки ОС и иного имущества;

- эмиссионного дохода;

- курсовых разниц;

- прочих доходов подобного типа.

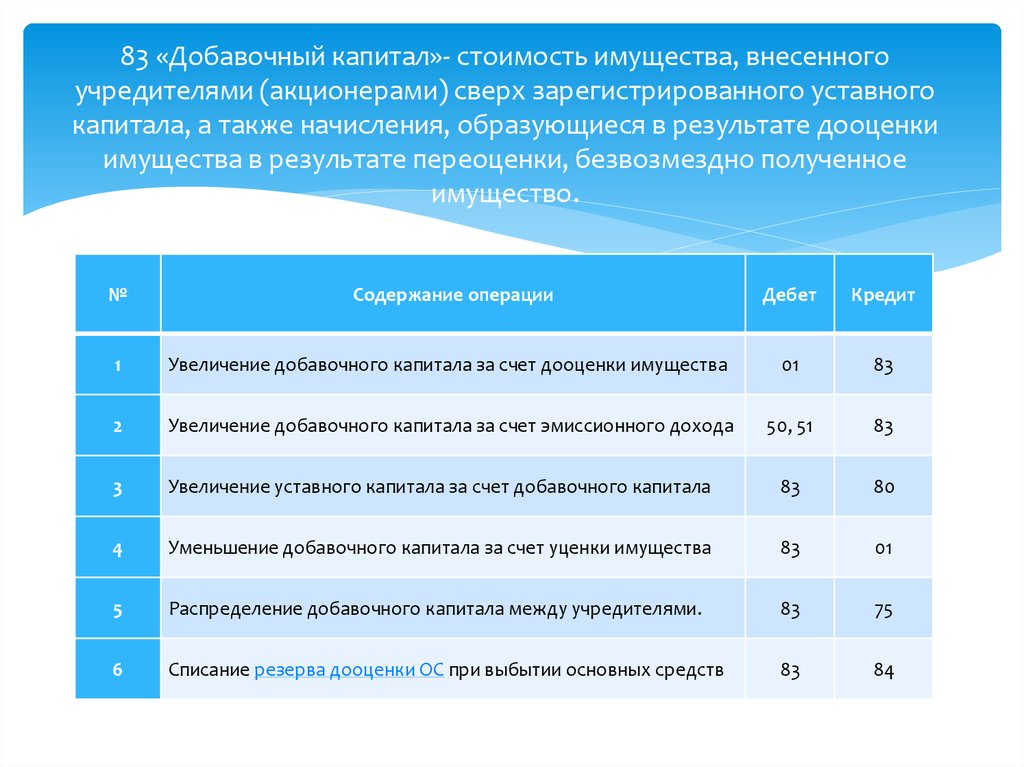

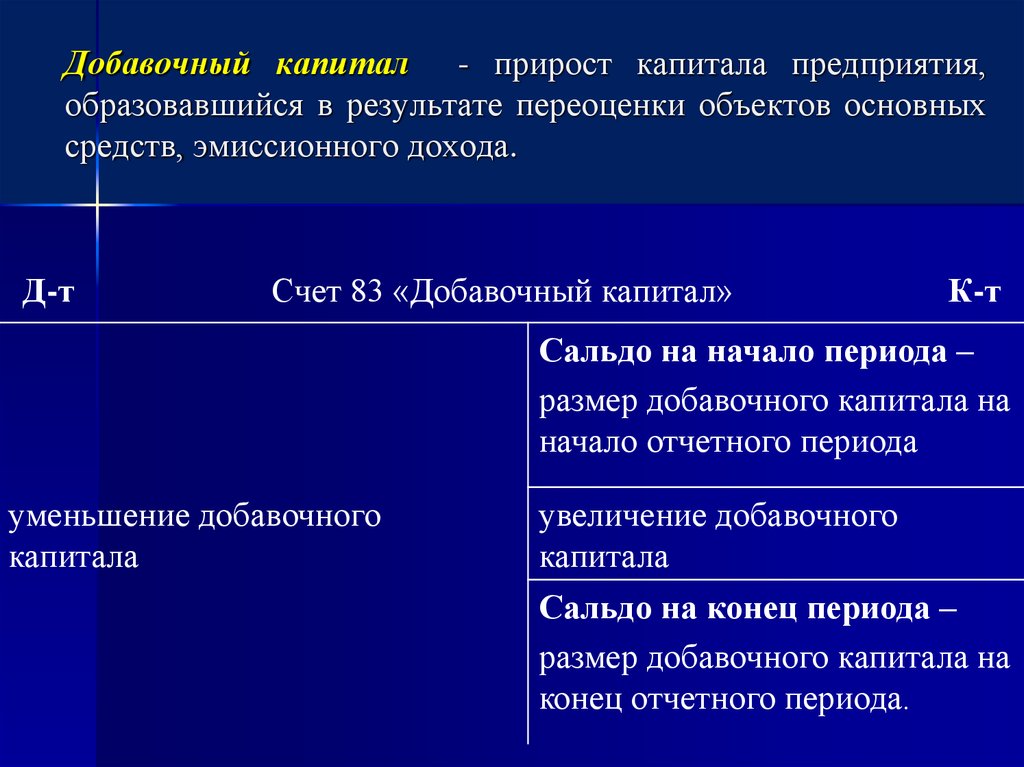

Добавочный капитал не разделен на доли, как, например, уставный. Его сумма считается общей собственностью всех вкладчиков и предприятия в целом. Информация о нем накапливается на сч. 83, который входит в группу счетов капитала.

Применение счета 83

Использовать тот или иной счет бухгалтерского учета следует согласно его предназначению. Ошибочное отражение информации может повлечь за собой серьезные последствия. Счет 83 «Добавочный капитал» предназначен для учета сумм, которые причисляются к величине добавочного капитала или списываются из нее. Вследствие того, что капитал – это источник предприятия, и данные о нем отображаются в пассиве баланса, счет имеет пассивную структуру.

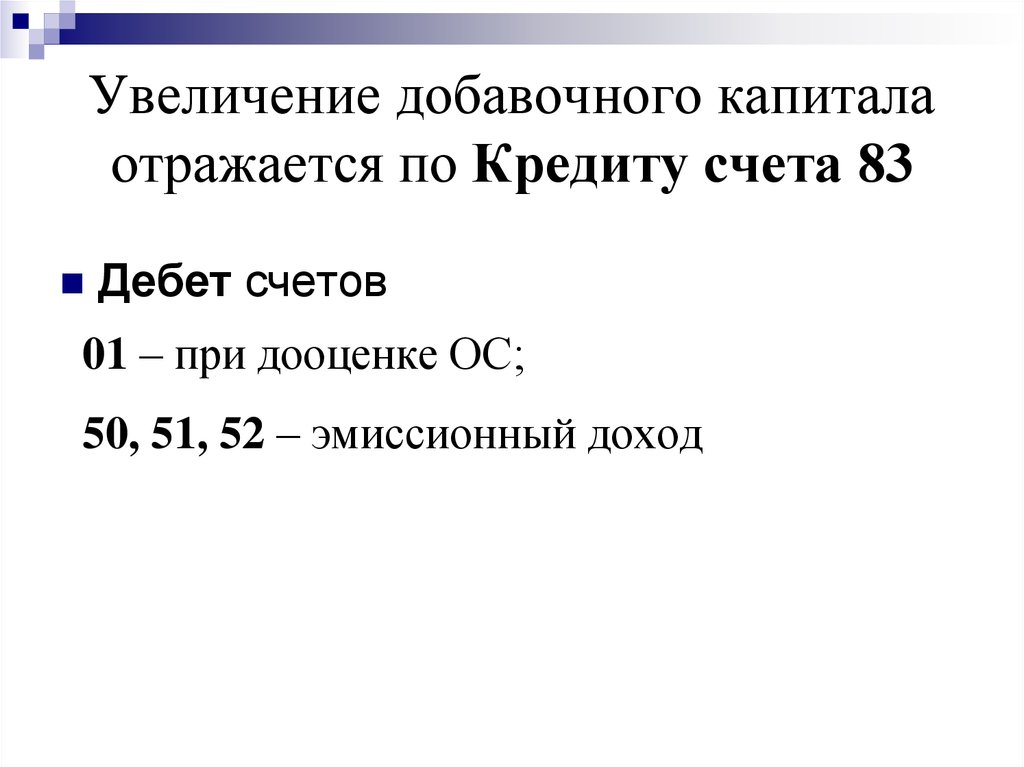

Рекомендуется отражать в кредите счета 83 следующие суммы:

- увеличения стоимости имущества, которое было выявлено в результате его переоценки;

- разницу между фактической стоимостью акций и их номиналом, образованную в результате их реализации по стоимости, превышающей номинальную, в корреспонденции со сч.

75;

75; - разницы по валютным операциям, возникшие при расчетах с учредителями организации в корреспонденции со сч. 75;

- сумму дополнительного вклада в имущество акционером;

- стоимость полученного имущества, если поступление связано с целевым финансированием;

- сумму нераспределенной прибыли, списываемой в добавочный капитал (со сч. 84).

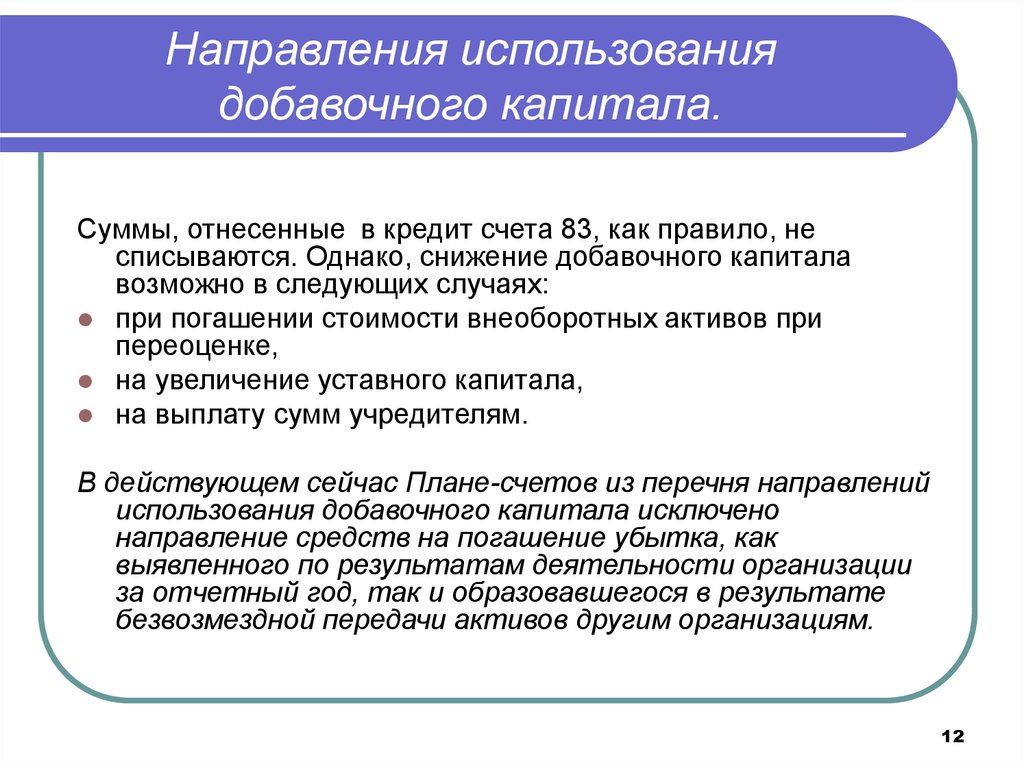

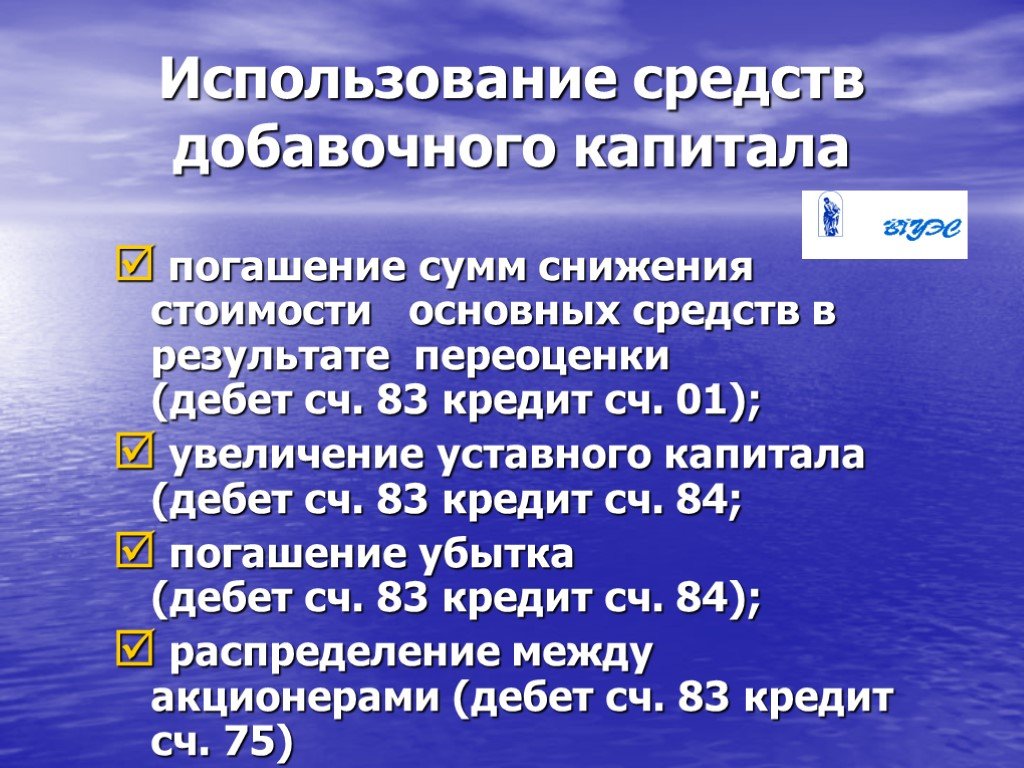

Операции по дебету

Обычно суммы, поступающие на счет 83, не списываются. Но существует ряд случаев, при которых производятся дебетовые записи:

- погашение снизившейся стоимости имущества в результате его переоценки;

- направление сумм добавочного капитала на увеличение уставного капитала;

- распределение между акционерами (учредителями) накопленных на счете сумм;

- направление средств на оплату непокрытого убытка.

Осуществление подобных операций — явление редкое, но все же случающееся. Возможная корреспонденция счетов подтверждает утверждение, что добавочный капитал – это часть собственного капитала предприятия.

Аналитический учет

Аналитический учет по счету добавочного капитала ведут исходя из использования накопленных средств и характера их поступлений. Журнал-ордер № 12 содержит подробную сводную информацию о его кредитовых оборотах с указанием корреспондирующих счетов. Инструкция по применению счетов не содержит данных о том, какие субсчета следует открывать в разрезе 83 счета. Этот пункт должна решать учетная политика отдельно взятой организации.

В общем порядке могут быть созданы такие субсчета, как:

- 83/1 – «Увеличение стоимости имущества»;

- 83/2 – «Доход эмиссионный»;

- 83/3 – «Разницы по курсу валют».

Это далеко не полный перечень, но он описывает часто встречающиеся ситуации, которые затрагивают счет 83 в бухгалтерском учете. Следует помнить, что аналитический учет ведут так, чтобы потом на его основании внести данные в годовую форму отчетности № 3.

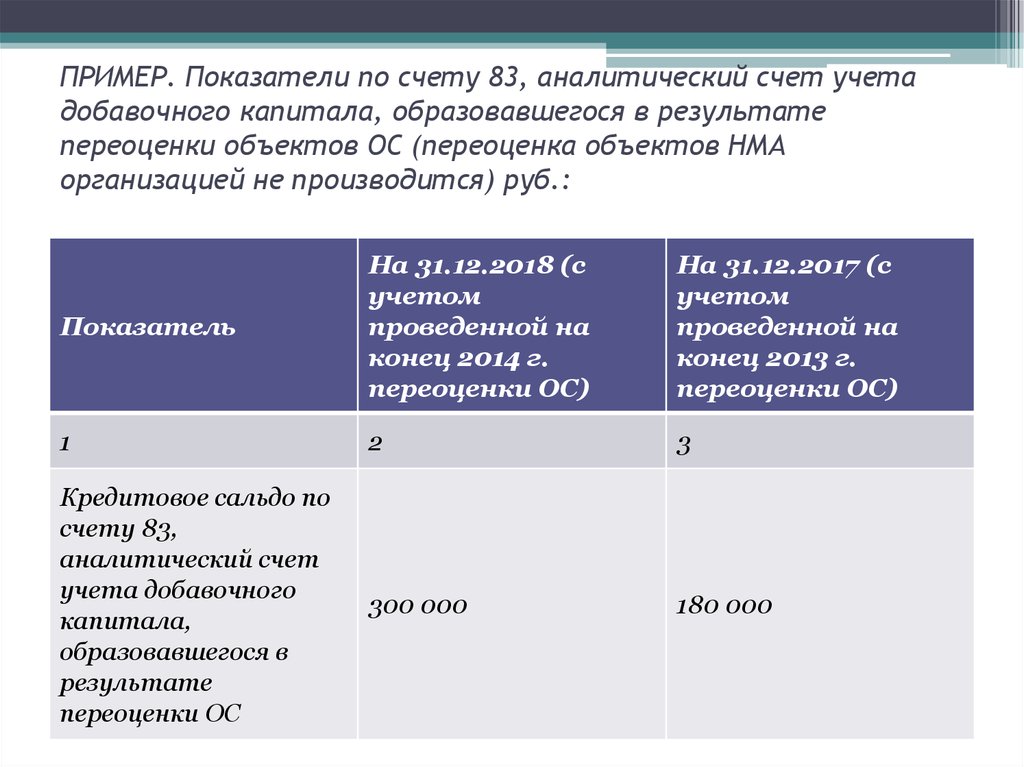

Результаты переоценки активов

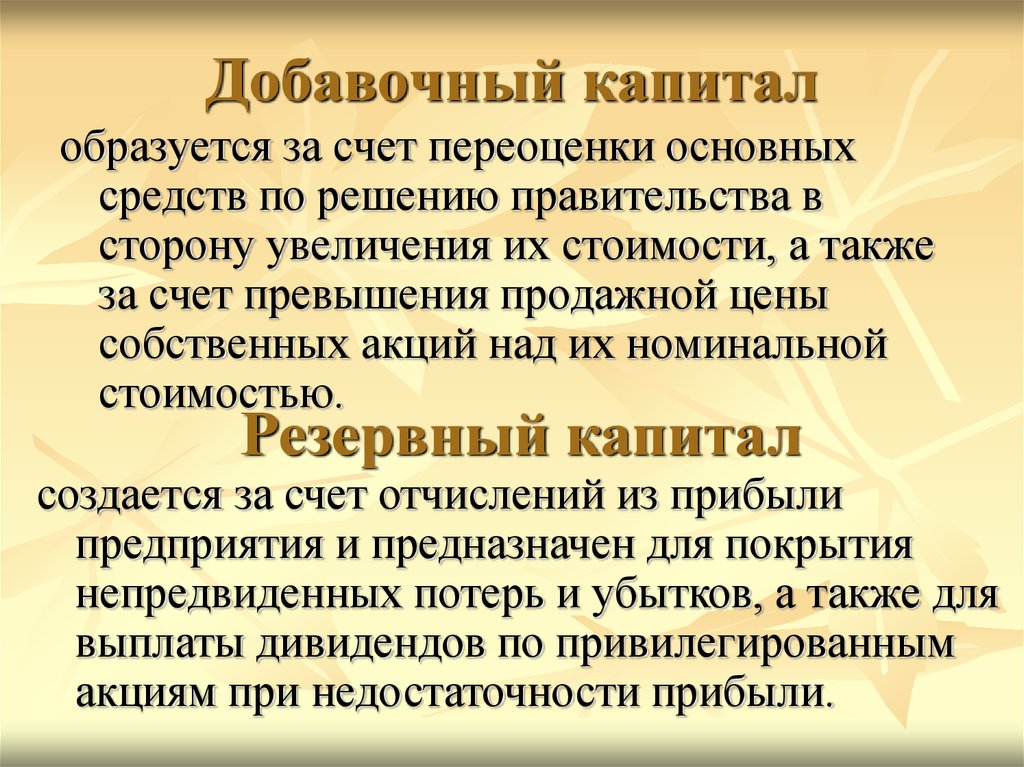

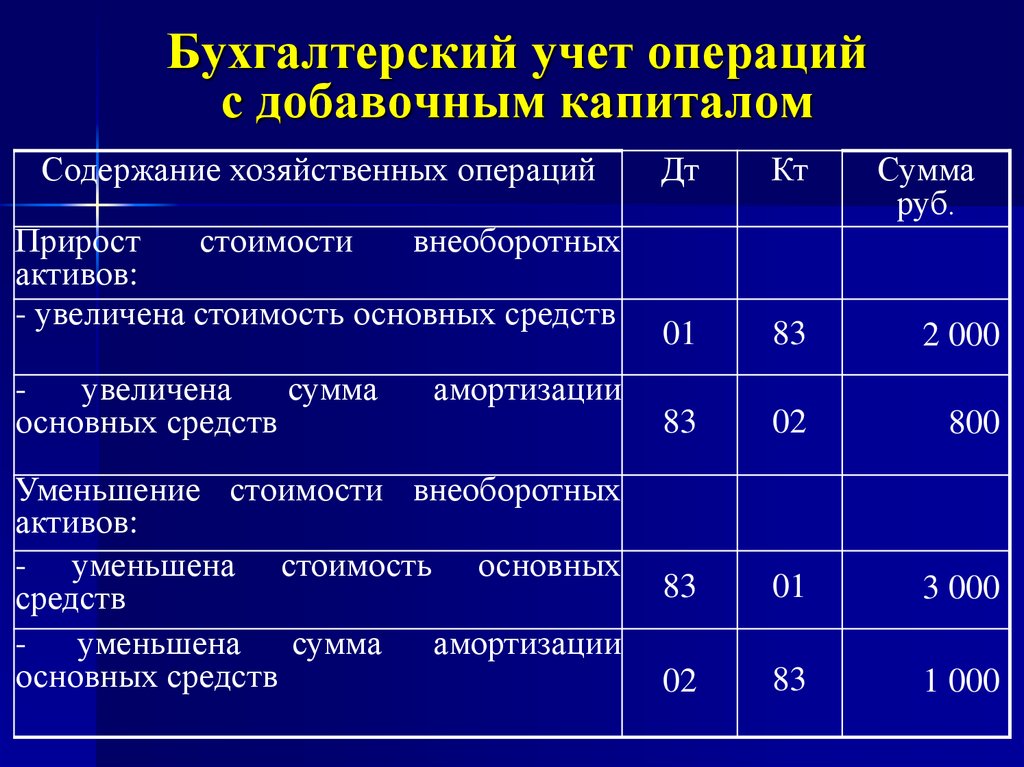

Одной из первых ситуаций, приводящей к возникновению взаимосвязи кредита или дебета счета 83 со счетами учета внеоборотных активов является результат переоценки имущества предприятия. Вспомним, что к данной категории активов относятся ОС, НМА и незавершенное строительство. Переоценка имущества производится максимум один раз в год путем перерасчета его остаточной стоимости. Данные отражают в бухгалтерском балансе на начало годового отчетного периода.

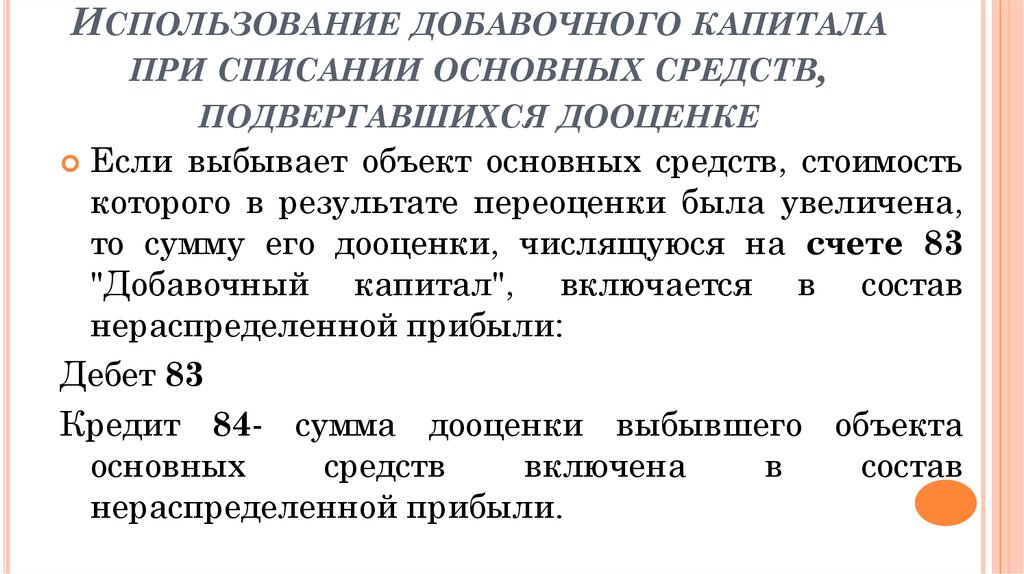

Стоит учитывать, что сумма переоценки всегда списывается в кредит 83 счета. А вот суммы уценки могут быть указаны в дебете 83 только в том случае, если до этого имела место быть обратная ситуация. Иными словами, из сумм добавочного капитала погашается только та отрицательная разница переоценки активов, которая ранее была отнесена на 83 счет в виде положительной разницы. В другом случае уценка отражается в части непокрытого убытка.

Проводки по результатам переоценки имущества

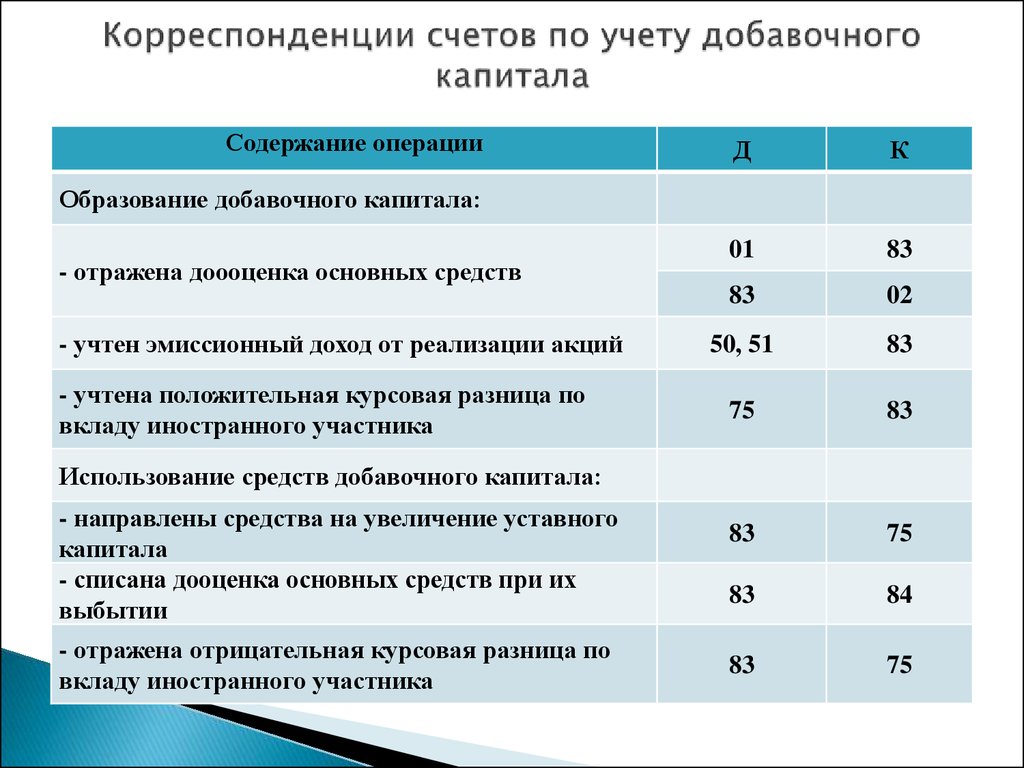

Процесс оценки внеоборотных активов, который напрямую влияет на величину добавочного капитала, отражается следующими типами проводок:

- Дт «ОС» («НМА») Кт «Добавочный капитал» – в результате переоценивания возросла стоимость актива, дооценка отражена в составе добавочного капитала.

- Дт «Добавочный капитал» Кт «Амортизация ОС» («Амортизация НМА») – оформляется одновременно с первой контировкой. Характеризует сумму корректировки амортизации, начисленной для переоцениваемого имущества.

- Дт «Добавочный капитал» Кт «ОС» («НМА») – списаны суммы для покрытия уценки актива (не более суммы произведенной ранее дооценки).

- Дт «Амортизация ОС» («Амортизация НМА») Кт «Добавочный капитал» – скорректирована величина амортизации при уценке имущества (одновременно с проводкой № 3).

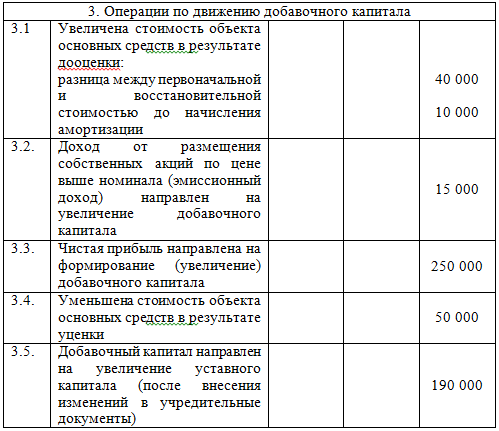

Рассмотрим небольшой пример: в результате переоценки внеоборотных активов выделен объект стоимостью 150 тыс. р., подлежащий дооценке с индексом 1.2. Сумма амортизации составляет 95 тыс. р. Бухгалтер выполнит следующие проводки:

- Дт «ОС» Кт «Добавочный капитал» на сумму 30 тыс. р. (150 000 × (1.2 – 1)).

- Дт «Добавочный капитал» Кт «Амортизация ОС» на сумму 19 тыс. р. (95 000 × (1.2 – 1)).

Аналогичная ситуация наблюдается и при переоценке НМА. Только вместо счета 01 используют 04, а вместо 02 – 05. Если через год при повторении процедуры выяснится, что дооцененное в примере имущество потеряет свою стоимость, то его уценку можно будет произвести с использованием счета 83, но в пределах высчитанной суммы (30 тыс. р.).

Только вместо счета 01 используют 04, а вместо 02 – 05. Если через год при повторении процедуры выяснится, что дооцененное в примере имущество потеряет свою стоимость, то его уценку можно будет произвести с использованием счета 83, но в пределах высчитанной суммы (30 тыс. р.).

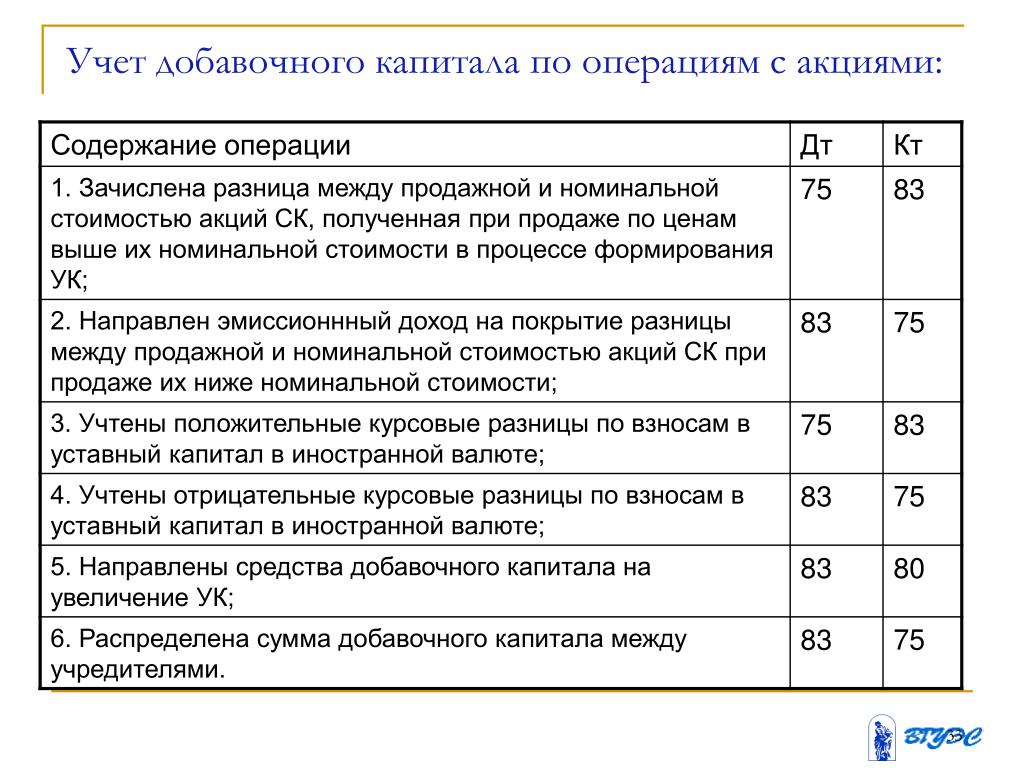

Счет 83: корреспонденция со счетами 75 и 84.

Суммы, которые ранее были отнесены на увеличение добавочного капитала (в кредит 83), в обязательном порядке списываются со счета при выбытии имущества в число нераспределенной прибыли. Проводка выглядит следующим образом: Дт «Добавочный капитал» Кт «Нераспределенная прибыль». Она выполняется при ликвидации или же дарении активов, которые до этого были учтены в числе добавочного капитала предприятия. Списанные суммы в числе нераспределенной прибыли признаются бухгалтерской прибылью и могут быть выплачены учредителям в виде дивидендов.

Можно пойти и иным путем, сразу распределив добавочный капитал между акционерами, минуя этап списания его на нераспределенную прибыль.

Доход от продажи акций по увеличенной стоимости

Подобная операция возможна лишь в акционерных обществах и в том случае, если совершается выгодная продажа их акций. Сумму, превышающую номинальную стоимость акций, относят на субсчет 83.2 проводкой Дт «Расчеты с учредителями» Кт «Доход эмиссионный». При этом в дебете счета 75 указывается номинальная стоимость, а в кредите – фактически оплаченная. В результате образуется сальдо по кредиту, которое полностью «гасится» проводкой со счетом 83.

Бухгалтерский учет счета 83 будет содержать следующие записи при признании эмиссионного дохода:

- Дт «Расчеты с учредителями» Кт «Уставный капитал» – учтена номинальная стоимость акций.

- Дт «Расчетный счет» (счета имущества или денежных средств) Кт «Расчеты с учредителями» – оплачены акции.

- Дт «Расчеты с учредителями» Кт «Доход эмиссионный» – в части добавочного капитала признан эмиссионный доход.

Курсовая разница при расчетах с учредителями

Согласно ПБУ (п. 14), курсовые разницы, возникающие при расчетах с акционерами или учредителями по вкладам в уставный капитал, зачисляются на счет 83 в качестве увеличения или уменьшения добавочного капитала. Ситуация предполагает, что осуществляется вклад в виде имущества, стоимость которого определена в валюте.

Проводкой Дт «Расчеты с учредителями» Кт «Уставный капитал» фиксируется задолженность учредителя по вкладу в рублях. При фактическом поступлении средств происходит операция Дт «Валютный счет» Кт «Расчеты с учредителями» в рублях. На основании разницы между этими двумя суммами определяется курсовая разница, которая затем списывается на счет 83: бухгалтерский счет 75 в дебете, а 83 в кредите – при положительной разнице, и наоборот в ином случае.

Добавочный капитал – составная часть собственного капитала предприятия, которая образуется по независящим от него причинам. Как правило, это разницы, возникающие в результате переоценки имущества, продажи акций, расчетах с учредителям по оплате уставного капитала в валюте. Изменения размера добавочного капитала ежегодно указываются в финансовой отчетности (форма 3), что требует особой внимательности при ведении учета на счете 83.

Изменения размера добавочного капитала ежегодно указываются в финансовой отчетности (форма 3), что требует особой внимательности при ведении учета на счете 83.

Все, что вам нужно знать

Счета капитала ООО — это индивидуальные счета инвестиций каждого лица в ООО. 5 минут чтения

Обновлено 8 июля 2020 г.: ООО. Эти счета отслеживают вклады первоначальных участников в капитал ООО, и вносятся коррективы для дополнительных взносов.

Способы увеличения баланса счета операций с капиталом включают:

- Первоначальные инвестиции.

- Дополнительные взносы.

- Доля прибыли.

Способы уменьшения баланса счета операций с капиталом включают:

- Доля убытков по участникам.

- Снятие средств для личного использования.

При роспуске ООО счета операций с капиталом возвращаются отдельным участникам после выплаты любых обязательств ООО. Это распределение выплат среди членов производится в порядке приоритета. Счета капитала — это не то же самое, что банковские счета. Участникам не обязательно иметь банковский счет отдельно от основного счета ООО.

Счета капитала — это не то же самое, что банковские счета. Участникам не обязательно иметь банковский счет отдельно от основного счета ООО.

Как работают счета операций с капиталом?

Многим владельцам бизнеса нравятся ООО, потому что эти виды бизнеса предлагают владельцам ограниченную ответственность. Отдельные участники LLC имеют счета капитала, и каждый человек должен иметь полное представление об основах счета. Собственность человека формируется на основе суммы, которую он или она вносит в начале. «Промежуточные итоги» хранятся в собственности и инвестициях участников.

Иногда в счета операций с капиталом вносятся корректировки либо в сторону увеличения, либо в сторону уменьшения. Эти корректировки отражают коммерческую прибыль или коммерческие убытки в зависимости от собственности каждого члена, а также условий операционного соглашения.

Создание счета операций с капиталом

Ваша компания может создать счет этого типа с помощью:

- Бухгалтерского программного обеспечения

- Электронная таблица

- Другая система учета

Бухгалтер или бухгалтер компании создает счет операций с капиталом и ведет журнал финансовой деятельности каждого члена.

Ведение счета операций с капиталом

Самый простой способ сохранить организованность бизнеса — вести счета операций с капиталом для отдельных участников. Иногда вы можете пересмотреть условия операционного соглашения, чтобы внести изменения в то, какая доля собственности принадлежит участнику в LLC, а также в размере отчислений, причитающихся участникам.

Распределения

На учетную запись каждого участника могут повлиять:

- Расхождения

- Налоги

- Изменения в структуре капитала компании

Управляющий документ компании обычно содержит соглашение, которого придерживается каждый участник при рассмотрении этих изменений. В то время как члены компании могут договариваться, в операционном соглашении должно быть четко указано, что это за договоренность.

Начальное сальдо в счетах операций с капиталом

Первоначальные инвестиции каждого участника составляют его начальный баланс. Каждый член владеет процентом относительно:

- Денежные взносы

- Свойство

- Прибыль

- Прибыль

Когда прибыль или прибыль регистрируются в бухгалтерских книгах компании, суммы увеличиваются в счетах операций с капиталом. То, как оцениваются неденежные взносы, зависит от условий операционного соглашения.

То, как оцениваются неденежные взносы, зависит от условий операционного соглашения.

Взносы

Если участник вносит имущество, другие участники должны прийти к соглашению о справедливой рыночной стоимости имущества, чтобы вкладчик получил должное признание. Капитальные взносы могут также включать принятые обязательства и услуги. Стоимость услуг не считается кредитом на счете операций с капиталом физического лица, поскольку их стоимость может быть облагаемым налогом доходом для этого члена.

Какую сумму должны внести участники в счета операций с капиталом?

Сумма, которую вносит каждый участник, должна покрывать первоначальные расходы ООО до тех пор, пока доходы компании не будут достаточными для покрытия текущих расходов бизнеса. В случае, если требуются дополнительные взносы, кредиты на счетах капитала участников должны отражать эти дополнительные взносы. Если у компании нет достаточного капитала, ООО может быть проигнорировано, а участники могут быть привлечены к личной ответственности по долгам и обязательствам компании. Для ООО с большими рисками или обязательствами могут потребоваться более крупные капиталовложения.

Для ООО с большими рисками или обязательствами могут потребоваться более крупные капиталовложения.

Доходы/убытки или распределения

Некоторые компании созданы для расчета процентной доли капитала физических лиц на основе сумм:

- Доход

- Потеря

- Распределения

Обычно проценты по счету операций с капиталом хранятся отдельно от распределения и распределения доходов/убытков на основе условий операционного соглашения компании.

Отслеживание счетов операций с капиталом

Предприятия облагаются налогом IRS как товарищества. Счет операций с капиталом может отслеживать инвестиции каждого члена в компанию. Счет операций с капиталом — это способ измерить, что люди получат, если компания будет продана.

Счет представляет:

- Объединенные первоначальные инвестиции членов.

- Дополнительные взносы в бизнес от участников.

- Доля участников в прибылях и убытках.

- Деньги или распределение имущества, полученного от компании.

При отслеживании операций с капиталом вам необходимо выполнить основные шаги. Во-первых, вы должны установить начальный баланс для каждого отдельного счета операций с капиталом. Эта сумма должна быть такой же, как рыночная стоимость всего, что участник внес в компанию.

Во-вторых, вам необходимо убедиться, что доля члена в прибылях и убытках LLC корректируется каждый год. Обработка этого шага должна быть предусмотрена в операционном соглашении ООО.

Каждый раз, когда ООО дает наличные деньги любому из своих членов, сумма, предоставленная наличными, должна быть вычтена из баланса счета операций с капиталом. Кроме того, если какие-либо участники вносят больше денег в ООО после того, как стали владельцами, это должно быть отражено в счете. По сути, остатки на счетах операций с капиталом для участников всегда должны соответствовать их общим взносам в компанию за вычетом любых сумм, которые компания внесла в них.

Прибыли и убытки

Прибыли и убытки влияют не только на бизнес, но и на счета операций с капиталом. По сути, если у члена есть акции в ООО, эти доли будут уменьшаться с убытками и увеличиваться с прибылью. Особенности таких акций должны быть четко изложены в операционном соглашении.

По сути, если у члена есть акции в ООО, эти доли будут уменьшаться с убытками и увеличиваться с прибылью. Особенности таких акций должны быть четко изложены в операционном соглашении.

Ликвидационное распределение

В любое время при роспуске ООО государство требует, чтобы ООО расплатилось со всеми своими кредиторами, прежде чем какие-либо деньги будут распределены среди участников. Окончательное распределение — это суммы, выплачиваемые всем участникам при роспуске ООО. Любые деньги, оставшиеся после покрытия всех кредитов компании, могут быть переданы членам.

Окончательное распределение или ликвидационное распределение должно осуществляться в соответствии с положениями операционного соглашения. Если соглашение не распространяется на ликвидацию распределения, в штате есть положения, регулирующие этот процесс.

Уменьшение счетов капитала участников

Имейте в виду, что даже вычитаемые убытки и расходы уменьшат счета капитала. Поскольку кредиторы компании должны быть оплачены до того, как будут произведены окончательные распределения, участники должны осознавать, что они могут получить меньше, чем они первоначально вложили в компанию, если компания распустится. Это хороший стимул оставаться на вершине долгов компании.

Это хороший стимул оставаться на вершине долгов компании.

Может ли быть отрицательный баланс в счетах операций с капиталом?

Некоторые балансы операций с капиталом постоянно колеблются. Различные деловые действия по-разному влияют на балансы счетов операций с капиталом их участников. Иногда эти балансы могут быть отрицательными. Если убытки ООО плюс расходы в сумме превышают остатки на счетах операций с капиталом, эти счета, скорее всего, будут отрицательными.

Некоторые операционные соглашения фактически требуют, чтобы участники LLC сохраняли положительный счет капитала. Это может привести к тому, что участникам придется пополнять свои счета из собственных карманов, чтобы довести отрицательный баланс до нуля. Такие дополнения рассматриваются как вклад участников, поэтому они не останутся незадокументированными.

Если вам нужна помощь с отчетами о капитале для вашего бизнеса, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский юридический, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb или от их имени.

UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский юридический, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb или от их имени.

Что такое капитальные счета? — FreeAgent

Определение счетов операций с капиталом

Счета операций с капиталом предприятия содержат сумму, которую оно должно своим владельцам.

Дебет счета операций с капиталом означает, что бизнес не так много должен своим владельцам (т. е. уменьшает капитал бизнеса), а кредит счета операций с капиталом означает, что бизнес должен больше своим владельцам (т. е. увеличивает капитал бизнеса) .

Счета операций с капиталом в двойной бухгалтерии

В двойной бухгалтерии существует пять типов номинальных счетов:

- Счета доходов: сколько заработало предприятие

- Счета расходов: повседневные текущие расходы предприятия

- Счета активов: то, чем владеет предприятие

- Счета пассивов: сколько предприятие должно

- принадлежит или принадлежит владельцу бизнеса.

Как работает дебет и кредит для разных счетов

Чтобы увеличить сумму на ваших бизнес-счетах, вам необходимо дебетовать одни счета и кредитовать другие. То, что вы делаете, зависит от типа учетной записи, с которой вы имеете дело:

- для счета доходов, вы кредит для увеличения и дебет для уменьшения

- для счета расходов, вы дебет для увеличения и кредит для его уменьшения

- для счета активов , вы дебет для увеличения и кредит для уменьшения

- для пассивного счета вы кредит для увеличения и дебет для уменьшения

- для счета операций с капиталом, вы кредит для увеличения и дебет для уменьшения

Пример счета операций с капиталом

Компания с ограниченной ответственностью часто принадлежит и управляется одним и тем же лицом или группой лиц, поэтому директора и акционеры будут один и тот же человек (лица).

Если бизнес является компанией с ограниченной ответственностью или LLP, сумма прибыли, полученной бизнесом в предыдущие годы, которая еще не была выплачена акционерам или членам, также является счетом операций с капиталом, поскольку это деньги, которые теоретически могут быть получены выведены владельцами.

Если вы являетесь акционером-директором, то деньги, которые вы потратили на акции компании, пойдут на счет операций с капиталом, обычно называемый «акционерным капиталом». Любые другие деньги, которые компания должна вам, такие как невыплаченная заработная плата или расходы, которые вы заплатили лично, поступают на ваш «ссудный счет директора», который является пассивным счетом бизнеса.

Где найти счета операций с капиталом

Счета операций с капиталом отображаются в балансовом отчете предприятия внизу.

Сумма на счетах операций с капиталом всегда будет равна сумме на всех счетах активов за вычетом суммы на всех счетах пассивов, потому что, если предприятие продаст все свои активы и выплатит все свои долги, разница останется для владелец бизнеса, чтобы сохранить.

Об авторе