Счет доходы будущих периодов: Счет 98 «Доходы будущих периодов» \ КонсультантПлюс

Счет 98 «Доходы будущих периодов» \ КонсультантПлюс

Счет 98 «Доходы будущих периодов»

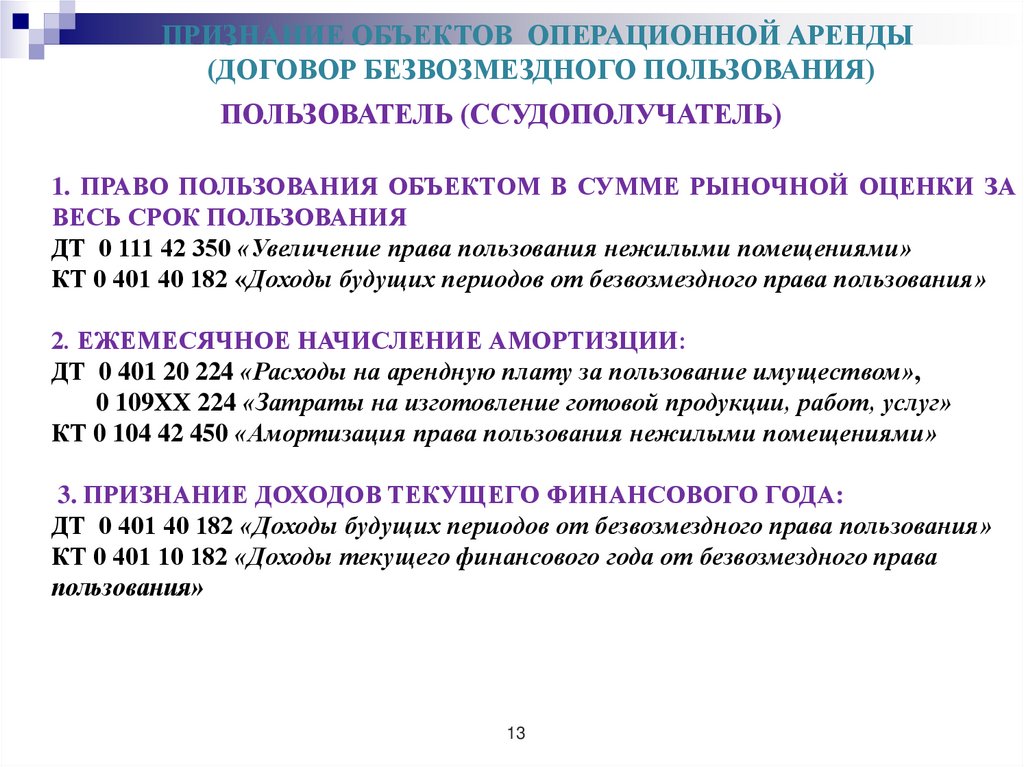

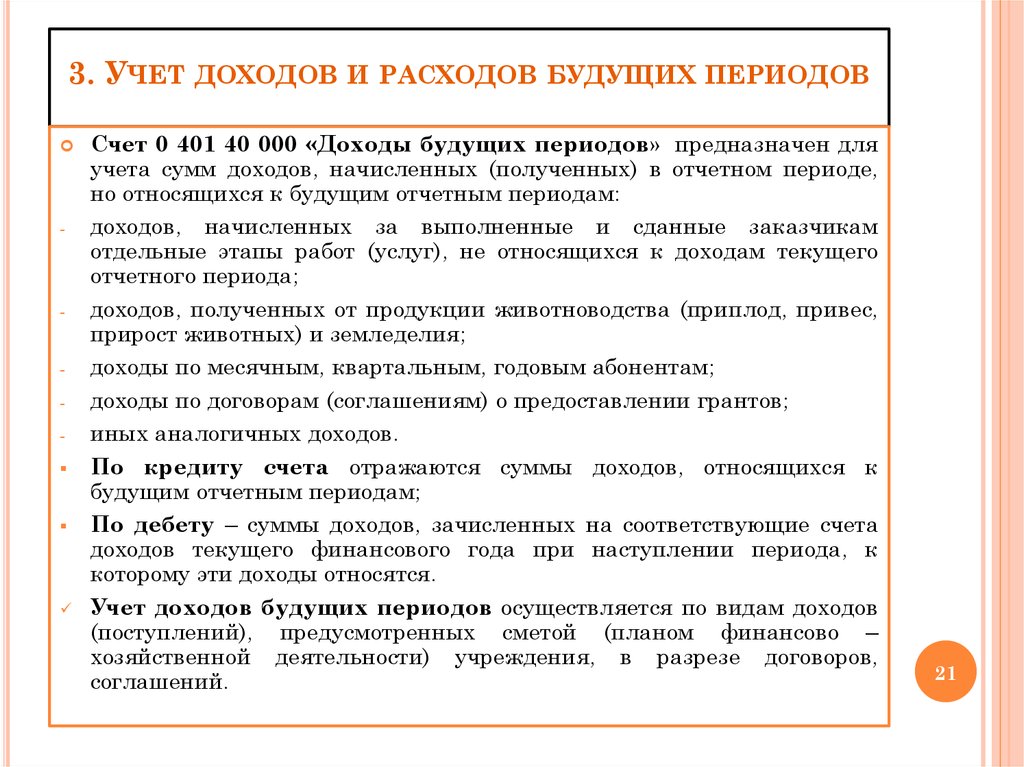

Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

98-1 «Доходы, полученные в счет будущих периодов»,

98-2 «Безвозмездные поступления»,

98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»,

98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

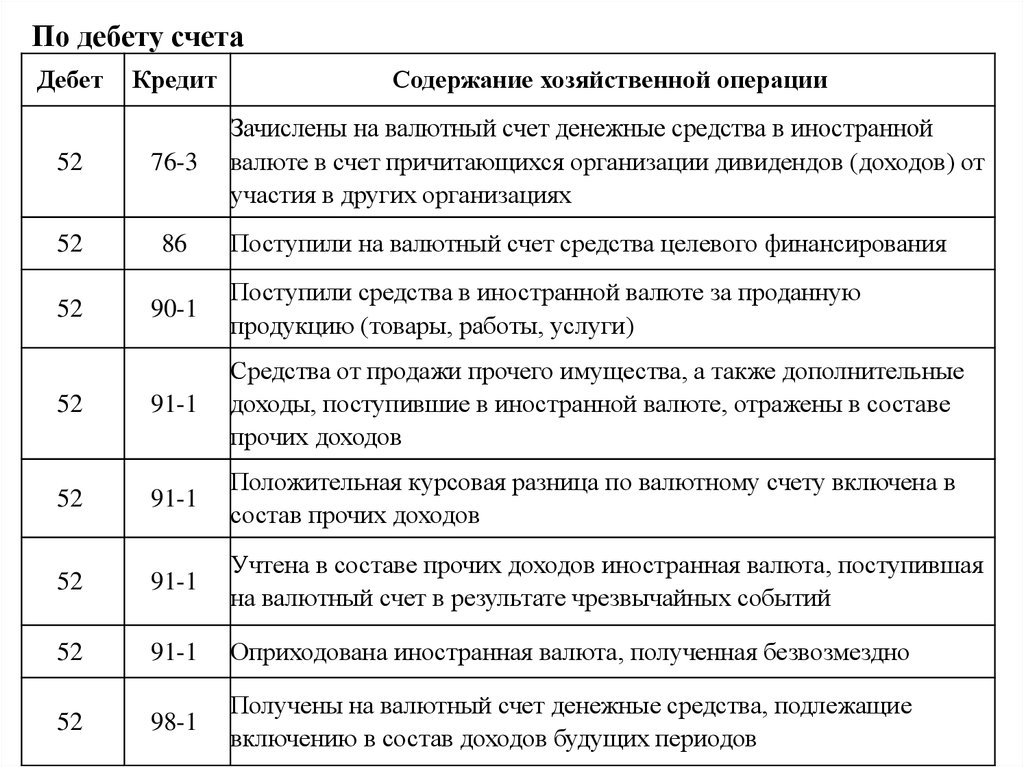

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, полученных организацией безвозмездно.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»:

по безвозмездно полученным основным средствам — по мере начисления амортизации;

по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей» отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные к взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуется счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 «Прочие доходы и расходы» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 «Доходы будущих периодов».

На субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списываются со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

Счет 98 «Доходы будущих периодов»

корреспондирует со счетами:

по дебету по кредиту

68 Расчеты по налогам и сборам 08 Вложения во внеоборотные

90 Продажи активы

91 Прочие доходы и расходы 50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в

банках

58 Финансовые вложения

73 Расчеты с персоналом по

прочим операциям

76 Расчеты с разными

дебиторами и кредиторами

86 Целевое финансирование

91 Прочие доходы и расходы

94 Недостачи и потери от

порчи ценностей

Счет «доходы будущих периодов» — определение термина

Термин и определение

счет бухгалтерского учета, предназначенный для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы и разницах между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей.

Еще термины по предмету «Бухгалтерский учет и аудит»

Закладная безусловная

закладная, по которой право собственности на товары передается безусловно: передающий не может взять его обратно и получающий может войти в право обладания в указанное время.

Запись хронологическая

в бухгалтерском учете это регистрация хозяйственных операций в хронологическом порядке, то есть в порядке их совершения по датам.

Информация, полученная в ходе проведения аудита и представляющая интерес для целей управления

информация, которая представляет собой сведения, ставшие известными аудитору в ходе аудита финансовой (бухгалтерской) отчетности, которые, по мнению аудитора, являются одновременно важными для представителей собственника аудируемого лица при осуществлении ими контроля за подготовкой финансовой (бухгалтерской) отчетности и раскрытием информации.

Похожие

- Доходы будущих периодов

- Доход будущих периодов

- Расходы будущих периодов

- Счет «Доходы»

- Ожидаемый будущий доход

- Обязательство под будущие доходы

- Доход будущих периодов (отложенные расходы) в учете США

- Прибыль будущих периодов отсроченная

- Инвентаризация расходов будущих периодов

- Ссуда на расходы будущих периодов

- Метод дисконтирования будущих доходов

- Счет образования доходов

- Выставленные счета предыдущего периода

- Счет вторичного распределения доходов

- Счет использования располагаемого дохода

- Счет распределения первичных доходов

- Покрытие убытков за счет прошлых или будущих прибылей

- Леса будущего

- Цена будущая

- Будущая оценка

Смотреть больше терминов

Научные статьи на тему «Счет «Доходы будущих периодов»»

Определение 1 Доходы будущих периодов относятся на счет 98, который предназначается для информации. ..

..

В свою очередь, данный счет имеет несколько подсчетов:

98-1 – доходы в счет будущих периодов;

98-2 –…

Учет доходов будущих периодов Замечание 1

Нужно понимать, что доходы будущих периодов – это только…

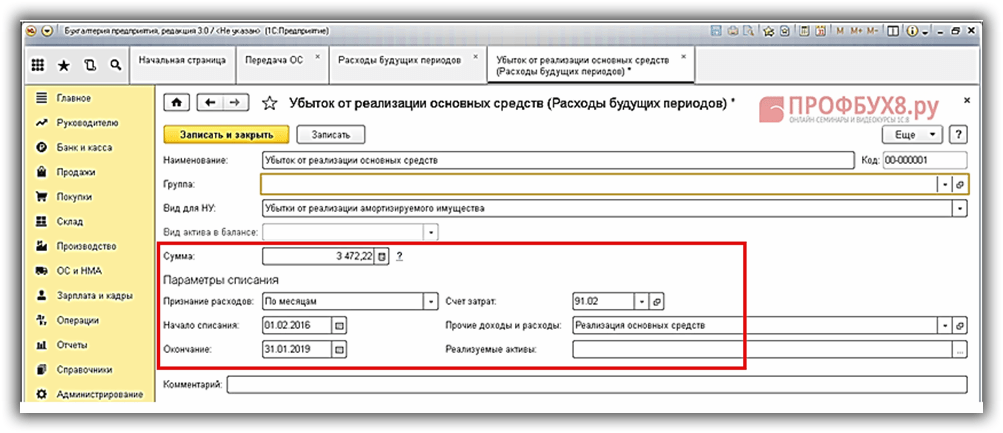

Учет доходов будущих периодов в 1С

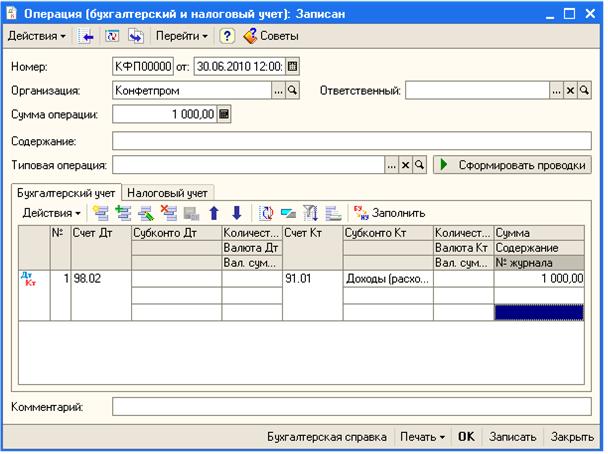

Рисунок 1. Учет доходов будущих периодов….

Теперь данное поступление будет отражено в бухгалтерии в счет доходов будущих периодов и будет равномерно

Статья от экспертов

В статье рассматриваются вопросы формирования систематизированной информации о доходах и расходах будущих периодов, в частности типология и состав расходов, отражение фактов хозяйственной жизни на счетах, раскрытие в корпоративной отчетности.

Научный журнал

Creative Commons

Учет доходов будущих периодов В бухгалтерском учете доходы будущих периодов представляют собой средства. ..

..

» и кредиту счета 98.1 «Доходы, полученные в счет будущих периодов»….

К 98 счету «Доходы будущих периодов» могут быть открыты субсчета:

субсчет 1 «Доходы, полученные в…

По кредиту 98 счета «Доходы будущих периодов» в корреспонденции со счетами для учета денежных средств…

По кредиту 98 счета «Доходы будущих периодов» в корреспонденции с 08 счетом «Вложения во внеоборотные

Статья от экспертов

В статье рассмотрен подход Министерства финансов Российской Федерации к сближению нормативной базы российского бухгалтерского учета с Международными стандартами финансовой отчетности и указаны некоторые проявления несистемности в реформировании бухгалтерского учета. Автором предложено внести изменения в действующий План счетов финансово-хозяйственной деятельности организаций с тем, чтобы устранить несоответствия в порядке учета расходов будущих периодов, доходов будущих периодов и резервов пр. ..

..

Научный журнал

Creative Commons

Повышай знания с онлайн-тренажером от Автор24!

- 📝 Напиши термин

- ✍️ Выбери определение из предложенных или загрузи свое

- 🤝 Тренажер от Автор24 поможет тебе выучить термины, с помощью удобных и приятных карточек

Возможность создать свои термины в разработке

Еще чуть-чуть и ты сможешь писать определения на платформе Автор24. Укажи почту и мы пришлем уведомление с обновлением ☺️

Привет! Рады, что термин оказался полезен 🤩

Для копирования текста подпишись на Telegram bot. Удобный поиск по учебным материалам в твоем телефоне

Подписаться и скачать термин

Включи камеру на своем телефоне и наведи на qr-код. Edu24_bot откроется на устройстве

Edu24_bot откроется на устройстве

Привет! Рады, что термин оказался полезен 🤩

Подписчики нашего бота Edu24_bot получают определение прямо в телеграмм! Просто перейди по ссылке ниже

Скачать термин

Включи камеру на своем телефоне и наведи на qr-код. Edu24_bot откроется на устройстве

Начисленный и отложенный доход: понимание разницы

Доход является одним из наиболее важных краеугольных камней вашего бизнеса финансов. Хотя это не единственный показатель финансового благополучия вашей компании, это сырье, из которого вы получаете прибыль. Если деньги не поступают в бизнес с постоянной скоростью, вы не сможете платить своим поставщикам, управлять накладными расходами или делать капиталовложения, которые помогут вам вывести свой бизнес на новый уровень.

Стабильный доход имеет решающее значение для поддержания здорового денежного потока. Но обмен товаров и услуг на деньги не всегда происходит так одновременно, как хотелось бы. Иногда наш доход может быть неосязаемым, что создает ложное впечатление о финансовом состоянии нашего бизнеса.

Крайне важно понимать разницу между начисленным и отложенным доходом и как учитывать их в нашем учете.

Объяснение начисленного дохода

Начисленный доход относится к товарам или услугам, которые вы предоставили покупателю, но за которые еще не получили оплату. В большинстве случаев бухгалтеры перечисляют этот доход вместе с «дебиторской задолженностью» в своем балансе на момент совершения операции. Это может быть (и часто делается) до получения наличного платежа и, как правило, до выставления счета.

Несмотря на то, что доход теперь находится в ваших книгах, он еще не ликвиден, и у вас нет к нему доступа.

Пример начисленной выручки

Существует много примеров использования этого метода начисления для учета входящей выручки. Вот некоторые распространенные примеры:

Вот некоторые распространенные примеры:

Когда поставщик коммунальных услуг поставляет электричество или газ клиенту, который еще не получил свой счет

Когда компания SaaS предоставляет услугу, за которую еще не получен месячный платеж

Когда проценты по облигациям заработаны, но не выплачены до более позднего отчетного периода

Когда бухгалтер готовит налоговую декларацию клиента, но еще не выставил счет или не получил платеж

Когда графический дизайнер представляет часть работы по согласованной цене. Клиент дает окончательное утверждение копии, но графический дизайнер еще не выставил счет и не получил платеж

Что такое отложенный доход?

Отложенный доход (также называемый незаработанным доходом) по существу противоположен начисленному доходу. Когда выручка откладывается, клиент платит заранее за продукт или услугу, которые еще не были доставлены. Запись отражается в балансе как обязательство до тех пор, пока покупатель не получит (и не будет удовлетворен) предоставленными товарами или услугами.

Пример дохода будущих периодов

Доход будущих периодов и учет будущих периодов естественным образом подходят для нескольких бизнес-моделей. Некоторые распространенные примеры отложенного дохода, которые мы наблюдаем изо дня в день, включают:

Когда компания электронной коммерции получает онлайн-платеж за товары, которые они позже отправят покупателю по почте

Когда страховая компания получает премию за следующие 12 месяцев защиты

Когда подрядчик принимает часть стоимости работы авансом и откладывает оставшуюся сумму до завершения проекта

компания по подписке получает аванс за подписку на год, но подписчику еще не были отправлены коробки

Понимание разницы

Важно понимать разницу между начисленным и отложенным доходом, поскольку это помогает вам определить, какая часть вашего дохода является ликвидной, а какая технически является обязательством.

Предполагать, что вся выручка — это ликвидные деньги, может быть опасной привычкой, особенно когда недовольные клиенты начинают просить возмещения. Правильно учитывая как начисленные, так и отложенные доходы, вы можете поддерживать здоровый денежный поток и не допустить, чтобы ваш бизнес тратил деньги, которые еще не принадлежат вам.

Правильно учитывая как начисленные, так и отложенные доходы, вы можете поддерживать здоровый денежный поток и не допустить, чтобы ваш бизнес тратил деньги, которые еще не принадлежат вам.

Мы можем помочь

Если вы хотите узнать больше о накопленном доходе, отложенном доходе или любом аспекте финансов вашего бизнеса, свяжитесь с нашими финансовыми экспертами. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Является ли это обязательством и как его учитывать?

- Что такое доходы будущих периодов?

- Отложенная выручка и признанная выручка

- Является ли отложенная выручка обязательством?

- Примеры доходов будущих периодов

- Как учитывать доходы будущих периодов

- Часто задаваемые вопросы о доходах будущих периодов

В соответствии с основными принципами бухгалтерского учета, бизнес не должен признавать доходы до тех пор, пока они не будут получены, и он не должен признавать расходы до тех пор, пока они не будут потрачены.

Для этих целей бухгалтеры используют термин «отсрочка» для обозначения акта задержки признания определенных доходов (или даже расходов) в вашем отчете о прибылях и убытках за определенный период. Вместо этого вы будете отражать их на балансовых счетах как пассивы (или активы на расходы) до тех пор, пока вы их не заработаете или не используете. Позже вы будете перемещать их по частям из балансовых счетов в доходы (или расходы) в отчете о прибылях и убытках.

Сроки платежей клиентов обычно непредсказуемы и изменчивы, поэтому разумно игнорировать сроки платежей наличными и признавать выручку только тогда, когда вы ее получаете.

Признание выручки является одной из причин, по которой Совет по стандартам финансового учета (FASB) издал Общепринятые принципы бухгалтерского учета (GAAP). Показатели бухгалтерского учета GAAP включают подробные правила признания доходов, адаптированные для каждой отрасли и типа бизнеса.

Что такое доходы будущих периодов? Доход будущих периодов — это деньги, которые вы получаете авансом за продукты, которые вы будете поставлять, или услуги, которые вы будете оказывать в будущем. Например, ежегодные платежи за подписку, которые вы получаете в начале года, или арендные платежи, которые вы получаете заранее. Это определение дохода будущих периодов подразумевает задержку между покупкой и доставкой. Следовательно, вы также можете называть это незаработанным доходом.

Например, ежегодные платежи за подписку, которые вы получаете в начале года, или арендные платежи, которые вы получаете заранее. Это определение дохода будущих периодов подразумевает задержку между покупкой и доставкой. Следовательно, вы также можете называть это незаработанным доходом.

Например, когда SaaS-компания взимает с нового клиента ежегодную абонентскую плату в размере 180 долларов, она не сразу регистрирует эту плату как фактический доход в своих книгах. Вместо этого он сначала запишет его как отложенный доход в своем балансе и зафиксирует только 180 долларов дохода в конце года после получения всей комиссии.

СвязанныеФинансы

Как правильно признать выручку для вашего бизнеса (включая примеры)

Отложенная выручка и признанная выручка

Отсроченная выручка — это доход, который вы ожидаете от бронирования, но еще не выполнили условия соглашения об учетной записи. Таким образом, даже если вы получили доход на свой счет, вы не можете считать его доходом. Принимая во внимание, что признанный доход относится к моменту, когда резервный или отложенный доход становится фактическим доходом для вашего бизнеса после выполнения соглашения, как и было обещано. Это входит в вашу дебиторскую задолженность.

Принимая во внимание, что признанный доход относится к моменту, когда резервный или отложенный доход становится фактическим доходом для вашего бизнеса после выполнения соглашения, как и было обещано. Это входит в вашу дебиторскую задолженность.

Допустим, у вас есть конвертированный клиент, который бронирует годовую подписку на услуги SaaS в январе на сумму 12 000 долларов США (1000 долларов США в месяц). С точки зрения бухгалтерского учета SaaS вы не получите этот доход, пока не доставите клиенту то, что продали. Это означает, что отложенный доход в размере 12 000 долларов США постепенно превращается в доход с каждым месяцем по мере прохождения подписки. Таким образом, каждый месяц вы зарабатываете 1000 долларов со счета.

Является ли доход будущих периодов обязательством? Технически вы не можете считать отсроченные доходы доходом до тех пор, пока вы их не заработаете — вы поставите продукты или услуги с предоплатой. Следовательно, вы не можете указать эти доходы в отчете о прибылях и убытках. Вместо этого вы отразите их в своем балансе как пассив.

Вместо этого вы отразите их в своем балансе как пассив.

Тот факт, что вы получили отложенный доход на свой банковский счет, не означает, что ваши клиенты не будут требовать возмещения в будущем. Кроме того, в некоторых отраслях действуют строгие правила, регулирующие учет доходов будущих периодов. Например, юристы требуют, чтобы юристы вносили незаработанные гонорары на трастовый счет IOLTA, чтобы выполнить свой фидуциарный и этический долг. Штрафы за несоблюдение могут быть суровыми, иногда приводящими к лишению лицензии.

Примеры доходов будущих периодов Доходы будущих периодов – обычное дело среди предприятий с периодическими доходами, основанных на подписке, таких как компании SaaS. Когда вы получаете деньги за услугу или продукт, которые вы не выполняете в момент покупки, вы не можете считать это реальным доходом, а отложенным доходом. Поскольку он представляет продукты или услуги, которые вы должны своим клиентам, вы запишете его как обязательство.

1. Доход будущих периодов в SaaS

Доход будущих периодов ожидается среди компаний SaaS, поскольку они предлагают продукты и услуги на основе подписки, требующие предоплаты. Например, годовой план подписки на SaaS-компанию.

Представьте, что компания SaaS предлагает ежемесячный план с платежами в размере 10 долларов США и годовой план со скидкой в размере 99,99 долларов США для привлечения клиентов. Компания будет откладывать выручку от клиентов, которые решили оплатить годовую подписку заранее, чтобы воспользоваться скидкой, и признавать ее ежемесячно в зависимости от использования клиентами услуги.

2. Выручка будущих периодов в розничной торговле

В сфере розничной торговли в некоторых случаях также используется отсроченная выручка, в том числе:

- Онлайн-заказы, когда покупатели могут предварительно заказать товары определенной стоимости и ожидать их доставки. Например, покупатели могут заказать новую дизайнерскую одежду и обувь до того, как розничный продавец выпустит их на рынок.

- Подарочные карты — это еще один пример отсроченного розничного дохода, когда покупатели могут приобрести их заранее и решить выкупить их позже.

Финансы

5-этапный процесс признания доходов для предприятий, работающих по подписке

Как учитывать отложенный доходПредприятия регистрируют отложенный и признанный доход, потому что это требуют принципы признания дохода. Учет по методу начисления классифицирует отсроченный доход как обратный предоплаченный расход (обязательство), поскольку предприятие должно либо получить денежные средства, либо заказать услугу или продукт.

При учете по методу начисления вы признаете выручку только тогда, когда вы ее зарабатываете, в отличие от кассового учета, где вы получаете выручку только при получении платежного периода. Следовательно, при учете по методу начисления, если клиенты платят за продукты или услуги заранее, вы не можете отражать какой-либо доход в своем отчете о прибылях и убытках. Вместо этого вы запишете платеж как обязательство в своем балансе.

Вместо этого вы запишете платеж как обязательство в своем балансе.

Предположим, ваша компания предоставляет программное обеспечение SaaS по подписке для клиентов с годовым планом, который вы разбиваете на ежемесячные платежи в размере 8,9 долларов США.9. У вас будут клиенты, которые предпочтут вносить авансовые платежи за весь первый год подписки стоимостью 107,88 долларов США. Вы будете откладывать этот доход до тех пор, пока они не получат полный год использования службы. Таким образом, ваша команда бухгалтеров будет признавать 1/12 отложенного дохода в размере 107,88 долларов США ежемесячно, потому что вы предоставили эту часть своих услуг.

Часто задаваемые вопросы о доходах будущих периодовПочему доходы будущих периодов считаются обязательствами?

Предприятия и бухгалтеры учитывают отсроченный доход как обязательство (кредитовая запись баланса), поскольку он представляет собой продукты и услуги, которые вы должны своим клиентам, например, годовая подписка на программное обеспечение SaaS, аванс за юридические услуги или плата за бронирование отеля.

Об авторе