Счета бухгалтерские: Полная информация для работы бухгалтера

Бухгалтерский учет в государственных учреждениях и коммерческих организациях – основные принципы и отличия – Учет без забот

- Опубликовано 30.03.2017 16:47

- Просмотров: 13140

Когда бухгалтер впервые сталкивается с бюджетным планом счетов, особенно, если ранее имел дело с коммерческим, его несколько шокируют отличия. И, действительно, они очень существенны. В этой статье хотелось бы поговорить об общих принципах и отличиях в ведении бухгалтерского учета в государственных учреждениях и коммерческих организациях.

В целом, регламент ведения учета базируются на общих принципах бухгалтерского учета (принцип двойной записи, принцип объективности, принцип периодичности и т.д.). Да и конечным итогом ведения бухгалтерского учета в любой организации является отражение реальных данных о деятельности, учет имущества и расчеты с поставщиками, подотчетными лицами и заказчиками. Но всё же, существенные отличия имеются. В первую очередь, хотелось бы сказать, что государственные и муниципальные учреждения являются некоммерческими организациями, а это значит, что получение прибыли не является основой учета и финансирование ведется централизовано.

Первое, что бросится в глаза бухгалтеру из коммерческой сферы – это абсолютно иной план счетов. Последней редакцией в линейке программ для учета в государственных учреждениях компании 1С является «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». В этой программе план счетов можно найти:

В свою очередь, последней редакцией в линейке программ для коммерческого учета является «1С: Бухгалтерия предприятия 8, редакция 3.0». В этой программе план счетов находится:

Первое отличие — все счета бюджетного учета имеют другие номера и названия. К примеру, номер счета «Основные средства» в плане счетов организации коммерческого характера – 01, в плане счетов государственных учреждения – 101.

Также хотелось бы отметить, что в бюджетном плане счетов забалансовые счета кодируются двумя разрядами, в коммерческом же – тремя разрядами.

Третье отличие – количество и состав разделов. В плане счетов государственных учреждений 5 разделов:

1. Нефинансовые активы;

2. Финансовые активы;

3. Обязательства;

4. Финансовый результат;

5. Санкционирование расходов.

В плане счетов коммерческих организаций 8 разделов:

1. Внеоборотные активы;

2. Производственные запасы;

3. Затраты на производство;

4. Готовая продукция и товары;

6. Расчеты;

7. Капитал;

8. Финансовые результаты.

И, как было указано выше, государственные учреждения, согласно определению из Гражданского кодекса Российской Федерации, являются некоммерческими организациями, поэтому в их плане счетов отсутствуют разделы, связанные с коммерческой деятельностью и получением прибыли.

Для лучшего понимания соответствия разделов приведу сравнительную таблицу. В данной таблице указано соответствие разделов в общем виде, но нужно помнить, что отдельные счета раздела могут соответствовать другим разделам, в разрез приведенной ниже схеме:

Отсутствие раздела «Капитал» в плане счетов у бюджетников объясняется отсутствием капитала в государственных учреждениях, а отсутствие раздела «Санкционирование» в коммерции объяснимо отсутствием финансирования от органов вышестоящей власти.

Отмечу, что если государственное учреждение всё же имеет признаки коммерческого и получает в одном из видов своей деятельности прибыль, а также для учета специфических операций, по согласованию с Минфином возможен ввод новых синтетических счетов с необходимой аналитикой.

В заключении хотелось бы сказать, что государственное учреждение в своем учете регистрирует меньше операций, чем коммерческие организации. Но, наверное, основной сложностью является то, что денежные средства в учреждении выделяются под определенную конкретную цель и во временной отрезок, все расходы контролируются не только законодательно, но и вышестоящими органами. Также бюджетный учет регулируется отдельными законодательными актами, которые являются основой ведения учета.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Счета бухгалтерского учета и план счетов > Основы финансового учета

При измерении хозяйственных операций производится сбор большого количества информации.

Счета — это основные элементы хранения бухгалтерской информации, которые используются для накопления сумм от аналогичных операций. В системе бухгалтерского учета имеется отдельный счет для каждого актива, каждого обязательства и каждой составляющей собственного капитала акционеров, включая доходы и расходы. Независимо от того, ведет ли компания учет вручную или с помощью компьютера, у руководства всегда должен быть доступ к счетам, чтобы оно могло изучить финансовое прошлое компании и планировать будущие события. Небольшой компании достаточно иметь несколько десятков счетов, в то время как многонациональной корпорации приходится вести тысячи счетов.

При ручном способе ведения системы бухгалтерского учета на каждый счет открывают отдельную страницу или карточку. Эти страницы или карточки, объединенные в книгу или папку, называются главной книгой. В компьютеризированной системе, имеющейся сегодня у большинства компаний, счета ведутся на магнитных лентах или дисках. Однако для удобства бухгалтеры до сих пор называют сборник счетов компании главной книгой.

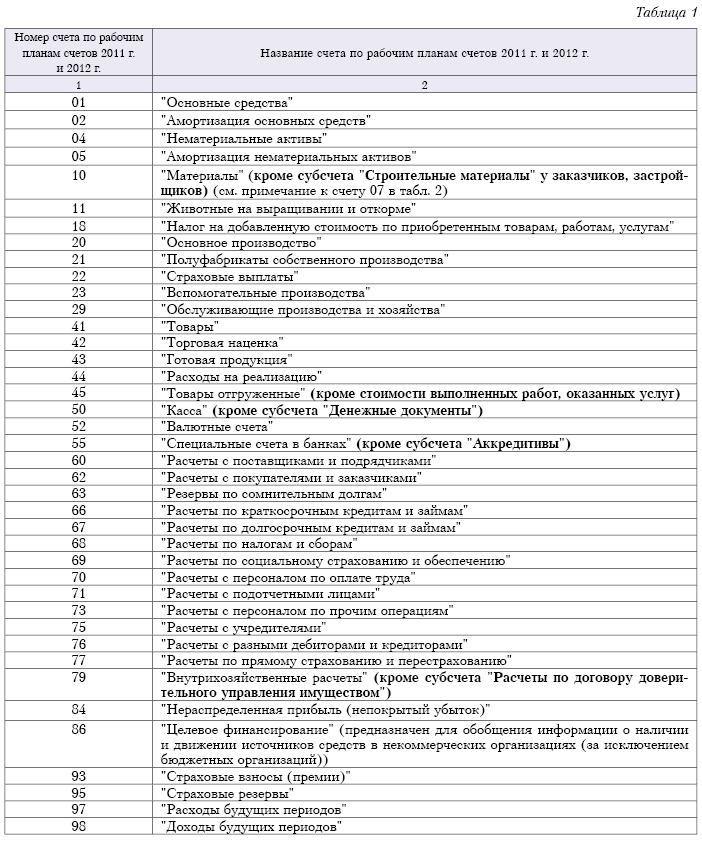

Чтобы обозначить счета в главной книге и облегчить поиск, обычно бухгалтер их пронумеровывает. Список этих номеров с соответствующими названиями счетов называется планом счетов. Пример простейшего плана счетов приведен в нижеприведенной иллюстрации.

| План счетов малого предприятия | ||

| Номер счета | Название счета | Описание |

| Активы | ||

| 111 | Денежные средства | Деньги и любое средство обмена, включая монеты, валюту, чеки, почтовые и срочные переводы, и деньги на депозитных счетах банков |

| 112 | Векселя к получению |

Суммы к получению от других в форме простых векселей (расписок об оплате опред. сумм на будущую дату) сумм на будущую дату) |

| 113 | Счета к получению | Суммы к получению от других от продаж в кредит |

| 114 | Доходы к получению | Суммы от оказания услуг, услуги уже оказаны, но счета еще не выставлены клиентам |

| 115 | Запасы | Предоплата за расходные, закупленные, но не использов. |

| 116 | Офисные принадлежности | Предоплата за канцтовары, закупленные но не использов. |

| 117 | Аренда авансом | Предоплата за аренду авансом, оплачено, но не использов. |

| 118 | Страховка, оплаченная авансом | Страховые платежи авансом, страховой полис куплен, но еще действует |

| 141 | Земля |  в бизнесе в бизнесе |

| 142 | Здания | Строения, приобретенные для использования в бизнесе |

| 143 | Накопленная амортизация, Здания | Сумма периодич. распределения стоимости зданий на расходы |

| 144 | Произв. оборудование | Производств, оборудование, для использования в бизнесе |

| 145 | Накопленная амортизация, Произв. оборудование | Сумма периодич. распределения себестоимости производств, оборудования на расходы |

| 146 | Офисное оборудование | Офисное оборудование, приобр. для использования в бизнесе |

| 147 | Накопленная амортизация, Офисное оборудование |

Сумма периодич. распределения себестоимости офисного оборудования на расходы распределения себестоимости офисного оборудования на расходы |

| Обязательства | ||

| 211 | Векселя к оплате | Суммы причитающиеся другим в форме простых векселей |

| 212 | Счета к оплате | Суммы причитающиеся другим покупки в кредит |

| 213 | Авансы полученные | Незаработанная выручка полученная авансом за услуги в будущем |

| 214 | Заработная плата к выплате | Суммы к выплате сотрудникам, невыплаченная зарплата |

| 215 | Налоги на прибыль к оплате | Задолженность по налогу на прибыль еще не заплаченному |

| 221 | Выплаты по ипотеке | Суммы к оплате по займам, обеспеченным имуществом и зданиями компании |

| Собственный капитал акционеров | ||

| 311 | Акционерный капитал | Инвестиции акционеров в компанию, за которые они получают акции |

| 312 | Нераспределенная прибыль | Требования акционеров на активы компании, возникшие от прибыльной деятельности |

| 313 | Дивиденды | Распределение активов (обычно наличные), уменьшающее нераспределенную прибыль |

| 314 | Свод прибылей | Временный счет, используемый в конце отчетного периода для суммирования доходов и расходов за период |

| Доходы | ||

| 411 | Доход от рекламы | Доход от выполнения рекламных услуг |

| 412 | Выручка от продаж | Доходы от продаж основного вида услуг или товаров |

| Расходы | ||

| 511 | Заработная плата | Суммы, заработанные сотрудниками |

| 512 | Расход на электроэнергию |

Суммы за использ. электричество электричество |

| 513 | Расходы на телефон | Суммы за использование телефона |

| 514 | Расходы по аренде | Суммы за аренду недвижимости и зданий, использ. в бизнесе |

| 515 | Расходы по страхованию | Суммы по страховым полисам |

| 516 | Расходные материалы | Расходы на произв. материалы |

| 517 | Офисные принадлежности | Расходы на канцтовары |

| 518 | Амортизация, Здания | Распределение себестоимости зданий на расходы |

| 519 | Амортизация, Произв. оборудование | Распределение себестоимости оборудования на расходы |

| 520 | Амортизация, Офисное оборудование | Распределение себестоимости оборудования на расходы |

| 521 | Расходы по процентам | Проценты по займам и долгам |

Отметим, что первая цифра номера счета обозначает принадлежность этого счета к одному из основных разделов финансовой отчетности. Счет, номер которого начинается с цифры 1, используется для учета активов, с цифры 2 — для учета обязательств и т.д. Вторая и третья цифры обозначают номер индивидуального счета. Обратите внимание на пропуски в последовательности номеров. Эти пропуски позволяют бухгалтеру увеличивать количество счетов. Счета, представленные в иллюстрации, будут использоваться в последующих разделах в примере о рекламном агентстве «Джоан Миллер».

Счет, номер которого начинается с цифры 1, используется для учета активов, с цифры 2 — для учета обязательств и т.д. Вторая и третья цифры обозначают номер индивидуального счета. Обратите внимание на пропуски в последовательности номеров. Эти пропуски позволяют бухгалтеру увеличивать количество счетов. Счета, представленные в иллюстрации, будут использоваться в последующих разделах в примере о рекламном агентстве «Джоан Миллер».

В наше время большинство предприятий, даже очень небольшие, используют компьютеризированную систему бухгалтерского учета. В малых компаниях эти системы, называемые пакетами главной книги, работают на персональных компьютерах. Исходным пунктом в таких системах является план счетов, отражающий деятельность, которой занимается компания. Каждая компания разрабатывает план счетов для своих потребностей. Планы счетов разных компаний почти никогда в точности не совпадают. Небольшая компания может обойтись простым планом счетов, таким как на иллюстрации

. В плане счетов крупного, сложного предприятия, такого как компания «Боинг», номера счетов будут состоять из двенадцати и более цифр, а план счетов будет включать тысячи счетов.

Об авторе