Счета дебиторской и кредиторской задолженности: Полная информация для работы бухгалтера

Ведение учета дебиторской и кредиторской задолженности

Основы и принципы учета дебиторской и кредиторской задолженности

В современных экономических условиях каждая организация в обязательном порядке будет иметь как дебиторскую задолженность (далее — ДЗ), так и кредиторскую (далее — КЗ). При этом руководство компании должно в обязательном порядке следить за масштабами ДЗ и КЗ. Ведь очевидно, что слишком большой объем КЗ может создать угрозу существованию компании. Но в то же время слишком большой объем ДЗ свидетельствует о том, что компания неэффективно выбирает контрагентов (они часто оказываются неплатежеспособными), что также сопряжено с угрозами появления финансовых (кассовых) разрывов для фирмы.

Поэтому корректный учет дебиторской и кредиторской задолженности так же важен, как поиск источников роста для бизнеса. Недостаток внимания со стороны фирмы данному вопросу способен привести компанию, к примеру, к парадоксальной ситуации: компания успешно работает, у нее много заказов, но денежных средств в распоряжении у фирмы не хватает даже на выплату заработной платы.

Чтобы избежать подобной ситуации, важно следовать несложным принципам управления и учета дебиторской и кредиторской задолженности:

- Учет дебиторской и кредиторской задолженности на соответствующих счетах бухгалтерского учета с нужной степенью детализации.

- Корректная и объективная оценка размеров ДЗ и КЗ организации.

- Отслеживание состояния ДЗ и КЗ, формирование необходимых резервов.

- Проведение своевременного списания дебиторской и кредиторской задолженности.

- Надлежащее документальное сопровождение учета дебиторской и кредиторской задолженности, а также операций по списанию.

Скачать образец регламента по работе с дебиторской задолженностью можно у нас на сайте.

Учет дебиторской задолженности

ДЗ — это задолженность контрагентов перед организацией за выполненные работы, поставленные товары, по выданным займам. Кроме того, ДЗ в организации может быть по взносам в уставный капитал, по векселям выданным и т.д.

Кроме того, ДЗ в организации может быть по взносам в уставный капитал, по векселям выданным и т.д.

ДЗ относится к активам компании и учитывается в составе оборотных средств.

ДЗ в учете важно правильно классифицировать. В целях менеджмента организации и управления активами принято выделять краткосрочную (погашение которой ожидается в течение 12 месяцев после ее возникновения) и долгосрочную (контрагент погасит такую задолженность не менее чем через год). Это в укрупненном виде. На практике же при ведении учета дебиторской и кредиторской задолженности ДЗ нередко объединяют в подгруппы согласно планируемому сроку погашения (к примеру, до месяца, 1-3 месяца и т.д.). Ведь когда в организации большие обороты и, следовательно, большое число контрагентов, заемщиков и кредиторов, важно четко представлять, на какой отрезок времени денежные средства «выпадут» из хозяйственного цикла предприятия.

Для целей налогообложения и составления бухгалтерской отчетности важна классификация ДЗ по критерию «сомнительности». В таком разрезе всю ДЗ принято делить на нормальную (срок погашения которой ещё не наступил), а также сомнительную (которая в установленный договором срок не была погашена либо с высокой вероятностью не будет погашена в такой срок; при этом отсутствует какое-либо обеспечение ДЗ).

В таком разрезе всю ДЗ принято делить на нормальную (срок погашения которой ещё не наступил), а также сомнительную (которая в установленный договором срок не была погашена либо с высокой вероятностью не будет погашена в такой срок; при этом отсутствует какое-либо обеспечение ДЗ).

Если нормальная ДЗ учитывается на счетах учета дебиторской и кредиторской задолженности в соответствии с общим порядком, то для сомнительной ДЗ есть один нюанс: под нее нужно сформировать резерв по сомнительным долгам (подп. 7 п. 1 ст. 265, 266 НК РФ). Размеры такого резерва зависят от того, сколько времени со дня уплаты по договору просрочил должник.

Алгоритм и прочие аспекты создания РСД см. в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

Если же должник так и не погасил задолженность перед организацией, то по истечении срока давности такая ДЗ подлежит списанию и, соответственно, включению в состав внереализационных расходов компании. При этом порядок списания ДЗ зависит от наличия у организации резерва по сомнительным долгам.

При этом порядок списания ДЗ зависит от наличия у организации резерва по сомнительным долгам.

Подробнее о том, как списать ДЗ, см. статью «Порядок списания дебиторской задолженности».

Два варианта учета НДС при списании дебиторской задолженности (для продавца и для покупателя) смотрите в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Учет кредиторской задолженности

КЗ отражает масштабы финансовых обязательств компании перед контрагентами по осуществленным бизнес-операциям, а также перед инвесторами и кредитными учреждениями за привлеченные источники финансирования. Кроме того, компания может иметь обязательства перед персоналом (по оплате труда и прочим основаниям, перед бюджетом и внебюджетными фондами и т.д.).

КЗ в учете дебиторской и кредиторской задолженности также принято классифицировать по ожидаемым срокам погашения. Если задолженность будет погашена в течение 12 месяцев, то ее относят к краткосрочным пассивам. Если же согласно условиям образования КЗ она должна быть погашена не менее чем через год, то такая задолженность учитывается в составе долгосрочных пассивов.

Если же согласно условиям образования КЗ она должна быть погашена не менее чем через год, то такая задолженность учитывается в составе долгосрочных пассивов.

КЗ также может быть признана просроченной. В случае если со дня возникновения КЗ прошло более чем 3 года, при этом кредитор не предпринял надлежащих действий по ее выявлению и взысканию (например, не провел сверку взаиморасчетов), а компания-должник своими действиями не признала КЗ, то такая задолженность должна быть списана и включена в состав внереализационных доходов компании.

Подробнее о списании КЗ в учете см. статью «Списание кредиторской задолженности — проводки и сроки».

На практике компании нередко большее внимание уделяют учету ДЗ, чем учету КЗ. Причина проста: ДЗ — это актив компании, то, что может улучшить ее финансовые результаты. КЗ же, наоборот, обязательство, поэтому чем дольше его не приходится исполнять, тем лучше для текущей деятельности.

Такой подход в корне неверный. Поскольку, во-первых, наличие слишком больших объемов КЗ — это всегда признак финансовых проблем в компании, который не сможет не заметить потенциальный инвестор. Что существенно снижает вероятность получения крупных инвестиций и, следовательно, ограничивает перспективы роста бизнеса.

Поскольку, во-первых, наличие слишком больших объемов КЗ — это всегда признак финансовых проблем в компании, который не сможет не заметить потенциальный инвестор. Что существенно снижает вероятность получения крупных инвестиций и, следовательно, ограничивает перспективы роста бизнеса.

А, во-вторых, недостаток внимания к учету КЗ может привести к отсутствию у компании понимания динамики просроченной задолженности, что неизбежно вызовет споры с налоговыми органами при проверке и соответствующие доначисления.

Поэтому, чтобы избежать рисков как инвестиционной, так и налоговой природы, нужно своевременно проводить инвентаризацию и при необходимости списание как ДЗ, так и КЗ.

Нужно ли при списании кредиторской задолженности восстанавливать НДС и как быть с НДС при списании неотработанных авансов, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Бухгалтерский учет дебиторской и кредиторской задолженности

Бухгалтерский учет дебиторской и кредиторской задолженности организации ведут на соответствующих счетах.

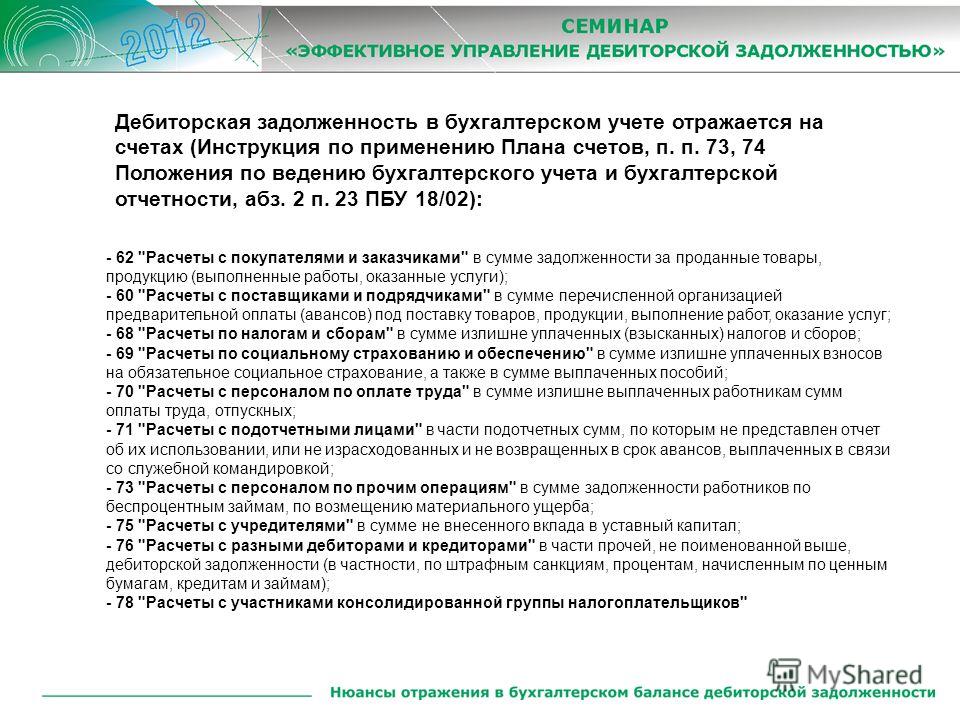

Так, ДЗ покупателей, подрядчиков и поставщиков отражается по дебету счетов 60, 62, 76. Если у компании имеется ДЗ персонала, не связанная с зарплатой, то такая ДЗ учитывается на счетах 71 и 73.

К указанным счетам открываются соответствующие субсчета, на которых ДЗ детализируется отдельно по контрагентам и основаниям.

При составлении бухгалтерской отчетности совокупная величина ДЗ организации отражается по строке 1230 бухгалтерского баланса. При этом важно помнить, что величина краткосрочной ДЗ, которая является просроченной, должна быть уменьшена на величину резерва по сомнительным долгам в отношении такой ДЗ (т.е. кредитовое сальдо по сч. 63).

В ряде случаев (например, при составлении отчетности для потенциального инвестора или руководителя) целесообразно дать расшифровку строки 1230, детализировав ДЗ по контрагентам, а также в разрезе сроков погашения (просроченная или нет). Корректная детализация способна существенно повысить инвестиционную привлекательность компании.

Чтобы правильно отразить дебиторскую и кредиторскую задолженность в бухгалтерском балансе, воспользуйтесь Путеводителем от КонсультантПлюс. В нем описаны все возможные практические ситуации по ДЗ и КЗ. Бесплатный доступ к К+ можно получить онлайн.

КЗ в бухгалтерском учете отражается по кредиту счетов: 60, 62, 76 (КЗ перед поставщиками, покупателями), 66, 67 (полученные долгосрочные и краткосрочные кредиты и займы), 68 (бюджет), 69 (социальное страхование), 70, 71, 73 (перед персоналом и подотчетными лицами).

В балансе КЗ в зависимости от срока планируемого погашения может быть отражена в разделе IV «Долгосрочные обязательства» либо в разделе V «Краткосрочные обязательства».

В целях налогообложения при ведении учета дебиторской и кредиторской задолженности важно не пропустить момент, когда задолженность с истекшим сроком давности должна быть списана, т.е. включена во внереализационные доходы и расходы. Напомним, что списать ДЗ и КЗ можно только через 3 года (ст. 195, 196 ГК РФ) со дня возникновения. При этом срок давности должен исчисляться отдельно по каждому основанию возникновения задолженности.

При этом срок давности должен исчисляться отдельно по каждому основанию возникновения задолженности.

О списании задолженности с истекшим сроком давности см. статью «Как списать безнадежную задолженность с истекшим сроком исковой давности».

Поэтому важно корректно вести аналитику сроков погашения по тем субсчетам, на которых традиционно (для компании) ведется учет дебиторской и кредиторской задолженности.

Не следует также забывать и о том, что списание ДЗ и КЗ нужно надлежащим образом оформить документально. В частности, провести инвентаризацию, сформировать бухгалтерскую справку и оформить приказ о списании задолженности (п. 77, 78 Положения по ведению бухгалтерского учета).

Итоги

Бухгалтерская служба каждой успешной компании должна уделять высокое внимание ведению корректного учета дебиторской и кредиторской задолженности.Ведь информация о том, какие активы (в денежном измерении) и в какой срок компания получит в свое распоряжение, играет важную роль в текущем и стратегическом планировании в организации. Кроме того, не следует забывать, какие объемы обязательств компании ещё только предстоит исполнить и в какой срок. Из корректного учета дебиторской и кредиторской задолженности складывается общая финансовая устойчивость компании на рынке, ее привлекательность для инвесторов. Поэтому важно своевременно отслеживать состояние ДЗ и КР, и если какая-либо задолженность попадет в состав просроченной, ее следует списать, не забыв при этом о правилах документального оформления операций по списанию.

Счета дебиторской и кредиторской задолженности \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Счета дебиторской и кредиторской задолженности

Подборка наиболее важных документов по запросу Счета дебиторской и кредиторской задолженности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Ещё.

..

..

- Дебиторская задолженность:

- 136 КОСГУ

- Анализ дебиторской задолженности

- Арест дебиторской задолженности

- Аудит дебиторской задолженности

- Безнадежный долг

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 15 «Возмещение убытков» ГК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Кроме того, проведение расчетов с отдельными кредиторами за счет дебиторской задолженности, минуя поступление денежных средств на расчетный счет должника, что обеспечило бы их полное списание для удовлетворения требований лишь налогового органа, признано судом разумным предпринимательским риском, последствия которого не являются основанием для взыскания предъявленных убытков.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Развитие методики внутреннего контроля расчетных операций

(Клычова Г.С., Закирова А.Р., Клычова А.С., Гимадиев И.М.)

(«Международный бухгалтерский учет», 2021, NN 1, 2)Шестой этап предполагает обязательную проверку по каждому виду расчетов правильности составления корреспонденции счетов. В частности проверяется правильность отражения на счетах дебиторской и кредиторской задолженности, возникающей при расчетах с контрагентами. В случае необходимости сверяются отдельные сомнительные, по мнению контролера, расчетные операции. Определяется, правильно ли отражена дебиторская и кредиторская задолженность в бухгалтерском балансе.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Учет и контроль дебиторской и кредиторской задолженности как основные инструменты управления денежными потоками малого предприятия

(Глущенко А. В., Малий Н.А.)

(«Бухгалтерский учет в бюджетных и некоммерческих организациях», 2021, N 16)Результаты. Обоснована роль учета и анализа как основных инструментов системы управления расчетными операциями с контрагентами. Исследование проведено на примере малых предприятий. Выявлены основные проблемы и нарушения, разработаны аналитические таблицы по прогнозированию безнадежной дебиторской задолженности, по аналитической группировке дебиторов и кредиторов для принятия эффективных управленческих решений в сфере расчетов, для минимизации дебиторской и кредиторской задолженности за счет превентивных мер.

Счетная задолженность/дебиторская клерк Описание работы и пошлины

Степень Завершенной школьный диплом/Gedsome CollegeSociate Degretbachelor для получения степени дипломной степени

Желаемая дипломатическая дипломатическая дипломатическая дипломатическая дипломатическая дипломатическая дипломатическая дипломатическая дипломатическая дипломатическая дипломатическая дипломированность-годиологическая программа

000020 -годидникополизованного возраста 9000 -й.

Бухгалтеры играют жизненно важную роль в большинстве предприятий и организаций, ведя финансовый учет и помогая в общих операциях финансового отдела. Во многих небольших или местных предприятиях клерки по бухгалтерскому учету могут выполнять широкий спектр бухгалтерских обязанностей, таких как общий бухгалтерский учет, начисление заработной платы, кредиторская и дебиторская задолженность. В более крупных корпорациях и коммерческих организациях бухгалтерам, как правило, отводится очень специфическая роль в финансовом отделе. Например, один клерк может обрабатывать несколько категорий связанных задач, таких как кредиторская и дебиторская задолженность.

Счетчики кредиторской и дебиторской задолженности работают в различных отраслях и организациях. Все предприятия, как крупные, так и малые, используют клерков по счетам к оплате и дебиторской задолженности для управления своими финансовыми операциями, отчетами и записями. Федеральные, государственные и муниципальные правительственные учреждения, а также некоммерческие организации также нанимают этих специализированных клерков для контроля за потоками доходов, отправки счетов и оплаты финансовых обязательств по мере их наступления.

Должностные обязанности, характерные для клерков по счетам к оплате и счетам к получению

В то время как общая цель клерков по работе с дебиторской и кредиторской задолженностью состоит в том, чтобы помочь в управлении финансовым или бухгалтерским отделом компании, существуют отдельные и четкие обязанности, связанные с каждой из должностей.

Клерки по счетам к оплате управляют исходящими счетами и накладными от имени компании. Эти счета могут включать коммунальные платежи, счета за продукты или запасы, счета расходов сотрудников и возмещения расходов. В некоторых компаниях клерк по счетам к оплате также может быть обязан помочь с расчетом заработной платы. Некоторые из других конкретных обязанностей, связанных с этой должностью, включают:

- Обновление и ведение учета расходов

- Отправка платежей по корпоративным кредитным картам

- Ответ на счета поставщика

- Обеспечение того, чтобы все платежи производились в соответствии с политикой компании

- Обеспечение своевременной отправки всех платежей

- Разрешение несоответствий в оплате и споров от имени компании

SNHU

Избранная программа: онлайн AS и BS в области бухгалтерского учета с упором на финансы или судебную бухгалтерию

Запрос информации

Purdue University Global

Избранная программа: Бакалавр наук в области бухгалтерского учета онлайн

Запросить информацию

Университет Восточного Орегона

Рекомендованная программа: Бакалавриат в области бухгалтерского учета — Судебная бухгалтерия, Бакалавр бухгалтерского учета, Бакалавр бухгалтерского учета — Сертифицированный управленческий учет

Запрос информации

Университет Линденвуда

Рекомендуемая программа: Бакалавр делового администрирования – бухгалтерский учет; магистр бухгалтерского учета; МВА-Бухгалтерский учет

Запрос информации

Университет Огайо

Избранная программа: Магистр бухгалтерского учета (MAcc)

Запрос информации

SNHU

Избранная программа: онлайн-MBA и MS в области бухгалтерского учета с многочисленными вариантами фокуса

Запросить информацию

Университет Капелла

Избранная программа: онлайн-MBA Бухгалтерский учет и финансы Самостоятельная разработка

Запрос информации

Университет Свободы

Избранная программа: Магистр наук в области бухгалтерского учета – Общие

Запрос информации

The University of Scranton

Избранная программа: Магистр бухгалтерского учета — Судебная бухгалтерия, Магистр бухгалтерского учета — Бухгалтерская аналитика, MBA — Бухгалтерский учет

Запрос информации

Университет Ютики

Избранная программа: Магистр делового администрирования (MBA) Онлайн

Запрос информации

Regis University

Избранная программа: создайте своего персонажа с B.

Запрос информации

Работники отдела дебиторской задолженности управляют входящими платежами от имени компании. Клерки по работе с дебиторской задолженностью выполняют эту задачу, выполняя следующие задачи:

- Подготовка и отправка счетов клиентам

- Проводка платежей по счетам клиентов

- Организация и подача депозитных квитанций по мере оплаты счетов

- Подготовка отчетов по просроченным счетам и платежным профилям клиентов

- Сверка денежных поступлений и депозитов

- Анализ финансовой документации на точность

Требования к образованию

Большинство работодателей требуют, чтобы клерки по работе с кредиторами и дебиторами имели как минимум аттестат о среднем образовании или его эквивалент. В то время как некоторые работодатели предлагают должности начального уровня, не требующие предварительного опыта или подготовки, работодатели почти всегда отдают предпочтение кандидатам с несколькими годами опыта работы в области бухгалтерского учета или некоторым формальным образованием. По этой причине потенциальные клерки по счетам к оплате и дебиторской задолженности часто получают степень младшего специалиста в области бухгалтерского учета, финансов или расчета заработной платы. На сегодняшнем конкурентном рынке труда кандидаты со специальными навыками и подготовкой могут иметь преимущество перед теми, у кого нет формального образования, которое дает им некоторый опыт работы в этой области вместо опыта.

НАЙТИ ШКОЛЫ

Рекламный контент

Работодатели редко требуют, чтобы кандидаты на работу имели степень бакалавра в области бухгалтерского учета или смежной области, чтобы рассматриваться на должности клерка по работе с кредиторами и дебиторами. Тем не менее, лица, имеющие степень бакалавра, часто ищут должности клерков, чтобы получить работу в конкретной компании или отрасли, и в конечном итоге намереваются продвигаться по службе.

Многие онлайн-колледжи и техникумы на базе кампусов предлагают программы сертификации, относящиеся к кредиторской/дебиторской задолженности. Эти программы включают курсы по базовому финансовому учету, бизнес-математике, компьютеризированному бухгалтерскому учету и письменному деловому общению.

Сертификация

Институт финансовых операций — это профессиональная ассоциация, которая предлагает два различных уровня сертификации кредиторской задолженности:

После получения опыта и/или образовательной квалификации кандидаты сдают экзамен CAPA. Обозначение CAPA присуждается после успешной сдачи экзамена.

Сертифицированный специалист по работе с кредиторской задолженностью (CAPP) — это звание, зарезервированное для специалистов по работе с кредиторской задолженностью, которые соответствуют одной из следующих квалификаций:

- Не менее 2 лет управленческого опыта со степенью бакалавра или выше

- Не менее 3 лет управленческого опыта со степенью младшего специалиста или выше

- Не менее 5 лет управленческого опыта без обязательного образования

Все кандидаты должны успешно сдать сертификационный экзамен CAPP.

Альтернативная сертификация предоставляется Американским институтом бухгалтеров (AIPB). Эта признанная на национальном уровне профессиональная ассоциация предлагает диплом сертифицированного бухгалтера (CB) квалифицированным кандидатам. Для того, чтобы претендовать на назначение, кандидаты должны иметь не менее двух лет профессионального опыта в области бухгалтерского учета, бухгалтерского учета, кредиторской задолженности или смежных областях. После выполнения минимальных требований кандидаты должны сдать экзамен, состоящий из 4 частей, который охватывает несколько тем, связанных с бухгалтерским учетом. Первые две части экзамена необходимо сдавать в одном из 300 центров тестирования Prometric, расположенных по всей стране. Остальные два раздела представлены в формате открытой книги и могут быть прослушаны онлайн в удобное для кандидатов время.

Информация о заработной плате

По данным Бюро статистики труда Министерства труда США, клерки по счетам к оплате и дебиторской задолженности подпадают под более широкую классификацию бухгалтеров, бухгалтеров и аудиторов.

По состоянию на 2020 год средняя годовая зарплата этих специалистов составляла 42 410 долларов, в то время как первые десять процентов зарабатывали в том же году более 63 900 долларов. Большинство из них работали в сфере профессиональных услуг, зарабатывая в среднем 44 420 долларов США, за ними следуют финансы и страхование, где они зарабатывали 44 140 долларов США. Следующей была оптовая торговля, где годовая зарплата составляла 43 370 долларов, а затем здравоохранение, где средняя зарплата в том году составляла 41 100 долларов.

Май 2020 г. Бюро статистики труда США Информация о заработной плате и рынке труда для Бухгалтерские, бухгалтерские и аудиторские служащие основана на национальных данных, а не на информации по конкретному учебному заведению. Условия в вашем регионе могут отличаться. Данные получены в апреле 2021 г.

НАЙТИ ШКОЛЫ

Рекламный контент

счетов к оплате и счетов к получению: в чем разница?

Старт

Все, что вам нужно знать, чтобы начать свой собственный бизнес. От бизнес-идей до изучения конкурентов.

- Бизнес-идеи

- Стратегия

- Запускать

Развитие

Наш лучший экспертный совет о том, как развивать свой бизнес — от привлечения новых клиентов до поддержания удовлетворенности существующих клиентов и наличия капитала для этого.

- Продажи

- Клиенты

- Маркетинг

- Процветать

Работа » Финансы

Поймите рычаги, влияющие на ваш денежный поток, чтобы принимать лучшие решения и устойчиво развивать свой бизнес.

Автор: Эмили Хизлип, автор

Отслеживание дебиторской и кредиторской задолженности поможет вам всегда держать руку на пульсе финансового пульса вашего бизнеса. — Getty Images/Андрей ПоповНедавний опрос Intuit QuickBooks показал, что почти 70% владельцев малого бизнеса не спят по ночам, беспокоясь о денежных потоках. Денежный поток — движение денег в ваш бизнес и из него — показывает, процветает ли ваш бизнес или едва выживает.

Кредиторская задолженность (AP) и дебиторская задолженность (AR) являются двумя важными показателями движения денежных средств. Понимание значения этих терминов, их различий и того, как отслеживать и управлять AP и AR, является двумя важными деловыми навыками для владельцев малого бизнеса. Вот что вам нужно знать об этих показателях.

[Подробнее: Основы бухгалтерского учета, которые должен изучить каждый новый владелец бизнеса]

Кредиторская задолженность и дебиторская задолженность

Кредиторская задолженность относится ко всем неоплаченным счетам, которые вы должны заплатить за продукты и услуги, приобретенные вашим бизнесом, за исключением расходов на заработную плату. Эти расходы не оплачиваются немедленно и считаются «обязательствами» в ваших бухгалтерских книгах. Например, представьте, что вашему финансовому менеджеру нужен новый ноутбук, и вы покупаете его с помощью кредитной карты компании. Пока этот сбор не будет погашен, покупка будет отражаться в вашей кредиторской задолженности.

[Подробнее: Краткое руководство по кредиторской задолженности]

Дебиторская задолженность относится к платежам, которые ваши клиенты или поставщики должны вам. Если вы предоставили товар или услугу, которые еще не были оплачены, этот товар записывается как оборотный актив. Представьте, что вы управляете компанией, занимающейся ландшафтным дизайном, и регулярно взимаете плату за услуги по стрижке газонов после завершения работы. Пока ваш клиент не оплатит счет, непогашенная сумма записывается в дебиторскую задолженность.

Итог: AP относится к платежам, которые ваш бизнес должен поставщикам/услугам. AR относится к сборам, которые клиенты / поставщики должны вашему бизнесу.

Четко видя, сколько вы должны в любой момент времени, вы можете принимать более обоснованные решения относительно расходов, ценообразования и переговоров с поставщиками.

Разница между дебиторской и кредиторской задолженностью

Кредиторская задолженность помогает гарантировать, что ваш бизнес не отстает от любых причитающихся платежей. Это также делает ваши обязательства (например, долги) более прозрачными и, следовательно, упрощает точное прогнозирование вашего денежного потока. Четко видя, сколько вы должны в любой момент времени, вы можете принимать более обоснованные решения относительно расходов, ценообразования и переговоров с поставщиками.

В счетах к оплате должна быть указана следующая информация:

- Имя выставляющего счета и номер счета, если применимо.

- Номер накладной.

- Тип расхода (например, накладные, складские, разовые, повторяющиеся и т. д.).

- Дата получения счета.

- Крайний срок оплаты.

- Статус платежа.

Кредиторская задолженность также является важной функцией в случае аудита. В результате вы должны вести учет заказов на покупку, счетов-фактур, контрактов и соглашений с вашими поставщиками и подрядчиками как часть вашей функции кредиторской задолженности.

Дебиторская задолженность — это другая сторона уравнения. Отслеживание того, сколько денег причитается вашему бизнесу, гарантирует, что вы зарабатываете приличную сумму и покрываете свои расходы. Обычно дебиторская задолженность имеет двухмесячный период погашения. Вообще говоря, существует три типа дебиторской задолженности:

- Векселя к получению : В этом типе счета используется простой вексель, обещающий оплату в течение одного года, а не двух месяцев, как обычно. Вексель добавляет юридическую составляющую к вашему непогашенному долгу, помогая гарантировать получение платежа.

- Торговая дебиторская задолженность : Этот тип счета относится к бизнес-активам. «Разница между счетом торговой дебиторской задолженности и счетами и векселями к получению заключается в том, что это прямой результат продаж компании. Когда клиент покупает товар или услугу и получает краткосрочный кредит для погашения ссуды, это указывается как запись о дебиторской задолженности в текущем счете дебиторской задолженности», — пишет Freshbooks.

- Безнадежный долг : Если клиент или покупатель не может произвести платеж, вам, возможно, придется списать его счет как безнадежный долг. Это означает, что вы теряете доход; однако существуют налоговые льготы, которые могут помочь компенсировать эту потерю.

И AP, и AR заслуживают понимания, чтобы иметь возможность управлять своим здоровым денежным потоком. Без четкой информации из этих счетов будет трудно понять, работает ли ваш бизнес с прибылью или убытком. В результате наймите кого-нибудь, отдайте на аутсорсинг третьей стороне или тщательно работайте самостоятельно, чтобы убедиться, что все ваши записи актуальны и тщательно управляются.

CO— стремится вдохновить вас от ведущих уважаемых экспертов. Тем не менее, прежде чем принимать какое-либо деловое решение, вам следует проконсультироваться со специалистом, который может дать вам совет в зависимости от вашей индивидуальной ситуации.

Подпишитесь на нас в Instagram , чтобы узнать больше советов экспертов и историй владельцев бизнеса.

Чтобы быть в курсе всех новостей, влияющих на ваш малый бизнес, перейдите сюда для всех наших последних новостей и обновлений малого бизнеса.

CO — стремится помочь вам начать, управлять и развивать свой малый бизнес. Узнайте больше о преимуществах членства малого бизнеса в Торговой палате США здесь.

Об авторе