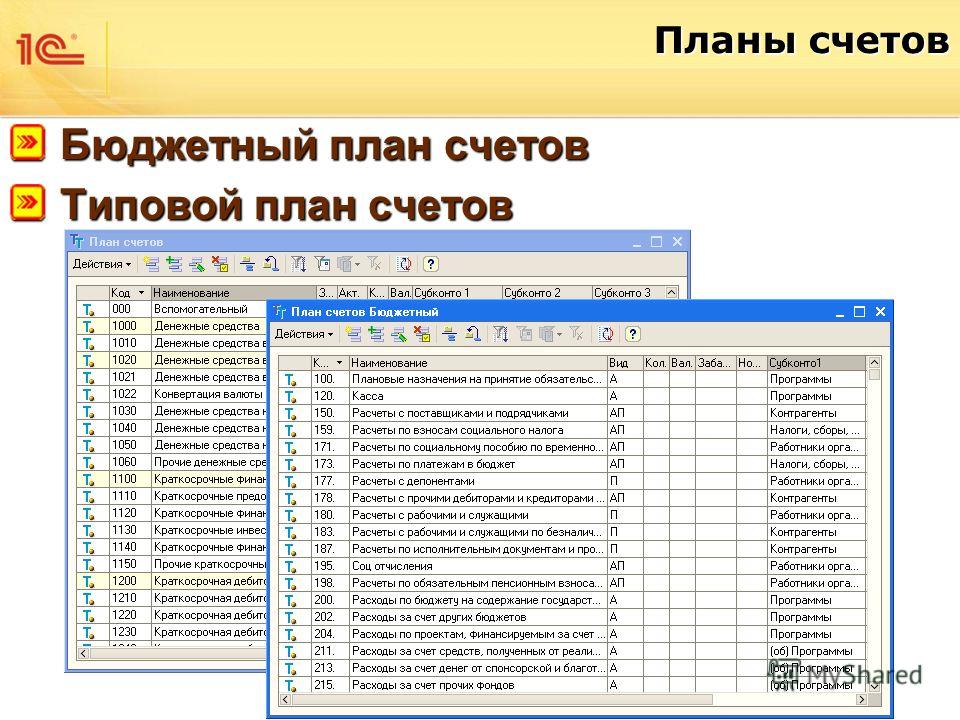

Счета по бух учёту: Бухгалтерские проводки — составляем проводки бухгалтерский учет курсы основы для начинающих

Счета бухгалтерского учета, открытие и закрытие счетов, остатки по счетам бухгалтерского учета, план счетов бухгалтерского учета с проводками

Система счетов бухгалтерского учета используется для текущего контроля и учета на предприятиях, реализуя проблему двойственного отражения информации, ее обобщения.

Содержание

Скрыть- Закрытие счетов бухгалтерского учета

- Остатки по счетам бухгалтерского учета

- Открытие счета бухгалтерского учета

- План счетов бухгалтерского учета с проводками

Счет бухгалтерского учета представляет собой особый способ группировки, контроля, отражения операций, осуществляемых с хозяйственными процессами, имуществом и источниками его формирования. Счета бухгалтерского учета можно также рассматривать как накопитель информации, который впоследствии обобщается и применяется при составлении разных сводных параметров отчетности.

Закрытие счетов бухгалтерского учета

Согласно методикам ведения бухгалтерского учета в России, а также действующему законодательству РФ, единый финансовый отчетный год для любых предприятий — календарный год, начинающийся первого января и заканчивающийся 31 декабря.

К концу подотчетного периода все счета бухгалтерского учета закрываются: закрытие счетов производится по определенной схеме — остатки разных операций закрываются на различные счета по номенклатурным группам. Более подробную информацию, мнение экспертов и пользователей вы сможете найти на сайте «Сравни.ру».

Остатки по счетам бухгалтерского учета

В течение всего отчетного периода любые хозяйственные операции, осуществляющиеся в процессе работы организации, регистрируются и нумеруются, отражаясь в счетах бухгалтерского учета. По окончании каждого отчетного периода по каждому счету подсчитываются суммы изменений в средствах и их источниках, затем определяется остаток на конец отчетного периода. Вся эта информация активно используется при управлении компанией, при контроле за ведением хозяйства.

По окончании отчетного периода счета закрываются, а остатки по ним переносятся на новый отчетный период, новые счета. Более полную информацию о счетах бухгалтерского учета вы сможете найти на сайте «Сравни.

Открытие счета бухгалтерского учета

Открытие счетов бухгалтерского учета осуществляется для каждого отдельного объекта учета. Учет хозяйственных средств предприятия отражается в счетах «Касса», «Основные средства», «Производственные запасы», «Малоценные и быстроизнашивающиеся предметы». Источники хозяйственных средств относятся к счетам «Краткосрочные займы», «Уставной капитал», «Резервный капитал», «Нераспределенные прибыли». Хозяйственные процессы отражаются в счетах «Производство» и «Доходы от реализации».

Для ведения учета средств по отдельным счетам создается таблица из двух частей, левая сторона которой отражает дебетовые операций, правая — кредитные. По окончании каждого отчетного периода счета закрываются, а затем вновь открываются.

План счетов бухгалтерского учета с проводками

План счетов бухгалтерского учета с проводками утвержден приказом Минфина России от 31 октября 2000 года. Такой план счетов используется в организациях всех форм собственности и организационно-правовых форм, которые ведут учет методами двойной записи, за исключением государственных и кредитных учреждений.

План счетов — схема регистрации и группировки фактов хозяйственной деятельности, отраженная в бухгалтерском учете. В план включены номера и наименования синтетических счетов (первого порядка) и субсчетов (счетов 2-го порядка).

|

№ счетов |

Наименование счетов |

Тип счета |

|

|

0100 СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ | А |

|

0110 |

Земля |

|

|

0111 |

Благоустройство земли |

|

|

0112 |

Благоустройство основных средств, полученных по договору финансовой аренды |

|

|

0120 |

Здания, сооружения и передаточные устройства |

|

|

0130 |

Машины и оборудование |

|

|

0140 |

Мебель и офисное оборудование |

|

|

0150 |

Компьютерное оборудование и вычислительная техника |

|

0160 |

Транспортные средства |

|

|

0170 |

Рабочий и продуктивный скот |

|

|

0180 |

Многолетние насаждения |

|

|

0190 |

Прочие основные средства |

|

|

0199 |

Законсервированные основные средства |

|

|

|

0200 СЧЕТА УЧЕТА ИЗНОСА ОСНОВНЫХ СРЕДСТВ |

КА |

|

0211 |

Износ благоустройства земли |

|

|

0212 |

Износ благоустройства основных средств, полученных по договору финансовой аренды |

|

|

0220 |

Износ зданий, сооружений и передаточных устройств |

|

|

0230 |

Износ машин и оборудования |

|

|

0240 |

Износ мебели и офисного оборудования |

|

|

0250 |

Износ компьютерного оборудования и вычислительной техники |

|

|

0260 |

Износ транспортных средств |

|

|

0270 |

Износ рабочего скота |

|

|

0280 |

Износ многолетних насаждений |

|

|

|

Износ прочих основных средств |

|

|

0299 |

Износ основных средств, полученных по договору финансовой аренды |

|

|

|

0300 СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ФИНАНСОВОЙ АРЕНДЫ |

А |

|

0310 |

Основные средства, полученные по договору финансовой аренды |

|

|

|

0400 СЧЕТА УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ |

А |

|

0410 |

Патенты, лицензии и ноу-хау |

|

|

0420 |

Торговые марки, товарные знаки и промышленные образцы |

|

|

0430 |

Программное обеспечение |

|

|

0440 |

Права пользования землей и природными ресурсами |

|

|

0460 |

Франчайз |

|

|

0470 |

Авторские права |

|

|

0480 |

Гудвилл |

|

|

0490 |

Прочие нематериальные активы |

|

|

|

0500 СЧЕТА УЧЕТА АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ |

КА |

|

0510 |

Амортизация патентов, лицензий и ноу-хау |

|

|

0520 |

Амортизация торговых марок, товарных знаков и промышленных образцов |

|

|

0530 |

Амортизация программного обеспечения |

|

|

0540 |

Амортизация прав пользования землей и природными ресурсами |

|

|

0560 |

Амортизация франчайза |

|

|

0570 |

Амортизация авторских прав |

|

|

0590 |

Амортизация прочих нематериальных активов |

|

|

|

0600 СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ |

А |

| 0610 |

Ценные бумаги |

|

|

0620 |

Инвестиции в дочерние хозяйственные общества |

|

|

0630 |

Инвестиции в зависимые хозяйственные общества |

|

|

0640 |

Инвестиции в предприятие с иностранным капиталом |

|

|

0690 |

Прочие долгосрочные инвестиции |

|

|

|

0700 СЧЕТА УЧЕТА ОБОРУДОВАНИЯ К УСТАНОВКЕ |

А |

|

0710 |

Оборудование к установке — отечественное |

|

|

0720 |

|

|

|

|

0800 СЧЕТА УЧЕТА КАПИТАЛЬНЫХ ВЛОЖЕНИЙ |

А |

|

0810 |

Незавершенное строительство |

|

|

0820 |

Приобретение основных средств |

|

|

0830 |

Приобретение нематериальных активов |

|

|

0840 |

Формирование основного стада |

|

|

0850 |

Капитальные вложения в благоустройство земли |

|

|

0860 |

Капитальные вложения в основные средства, полученные по договору финансовой аренды |

|

|

0890 |

Прочие капитальные вложения |

|

|

|

0900 СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ И ОТСРОЧЕННЫХ РАСХОДОВ |

А |

|

0910 |

Векселя полученные |

|

|

0920 |

Платежи к получению по финансовой аренде |

|

|

0930 |

Долгосрочная задолженность персонала |

|

|

0940 |

Прочая долгосрочная дебиторская задолженность |

|

|

0950 |

Отсроченный налог на прибыль по временным разницам |

|

|

0960 |

Долгосрочные отсроченные расходы по дисконтам (скидкам) |

|

|

0990 |

Прочие долгосрочные отсроченные расходы |

|

План бухгалтерских счетов 2021 года для коммерческих организаций

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Как выглядит план счетов бухучета?

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Рабочий план счетов в 2021 году

План счетов утвержден Приказом Минфина РФ от 31. 10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

| № счета | Наименование счета | Субсчета | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01 | Основные средства | По видам основных средств | |||||||||||||||||||||||||||||||||||||||||

| 02 | Амортизация основных средств |

02. 02.02 Амортизация доходных вложений в материальные ценности |

|||||||||||||||||||||||||||||||||||||||||

| 03 | Доходные вложения в материальные ценности | По видам материальных ценностей | |||||||||||||||||||||||||||||||||||||||||

| 04 | Нематериальные активы | По видам НМА и по расходам на научно-исследовательские и опытно-конструкторские работы и технологические работы | |||||||||||||||||||||||||||||||||||||||||

| 05 | Амортизация нематериальных активов | ||||||||||||||||||||||||||||||||||||||||||

| 07 | Оборудование к установке | ||||||||||||||||||||||||||||||||||||||||||

| 08 | Вложения во внеоборотные активы |

08.1 Приобретение земельных участков 08.2 Приобретение объектов природопользования 08.3 Строительство объектов основных средств 08.4 Приобретение объектов основных средств 08. 08.6 Перевод молодняка в основное стадо 08.7 Приобретение взрослых животных 08.8 Выполнение НИОКР |

|||||||||||||||||||||||||||||||||||||||||

| 09 | Отложенные налоговые активы | ||||||||||||||||||||||||||||||||||||||||||

| 10 | Материалы |

10.1 Сырье и материалы 10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 10.3 Топливо 10.4 Тара и тарные материалы 10.5 Запасные части 10.6 Прочие материалы 10.7 Материалы, переданные в переработку на сторону 10.8 Строительные материалы 10.9. Инвентарь и хозяйственные принадлежности 10.10 Специальная оснастка и специальная одежда на складе 10.11 Специальная оснастка и специальная одежда в эксплуатации |

|||||||||||||||||||||||||||||||||||||||||

| 11 | Животные на выращивании и откорме | ||||||||||||||||||||||||||||||||||||||||||

| 14 | Резервы под снижение стоимости ТМЦ | ||||||||||||||||||||||||||||||||||||||||||

| 15 | Заготовление и приобретение материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 16 | Отклонение в стоимости материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 19 | НДС по приобретенным ценностям |

19. 19.2 НДС по приобретенным НМА 19.3 НДС по приобретенным МПЗ |

|||||||||||||||||||||||||||||||||||||||||

| 20 | Основное производство | ||||||||||||||||||||||||||||||||||||||||||

| 21 | Полуфабрикаты собственного производства | ||||||||||||||||||||||||||||||||||||||||||

| 23 | Вспомогательные производства | ||||||||||||||||||||||||||||||||||||||||||

| 25 | Общепроизводственные расходы | ||||||||||||||||||||||||||||||||||||||||||

| 26 | Общехозяйственные (управленческие) расходы | ||||||||||||||||||||||||||||||||||||||||||

| 28 | Брак в производстве | ||||||||||||||||||||||||||||||||||||||||||

| 29 | Обслуживающие производства и хозяйства | ||||||||||||||||||||||||||||||||||||||||||

| 40 | Выпуск продукции (работ, услуг) | ||||||||||||||||||||||||||||||||||||||||||

| 41 | Товары |

41.1 Товары на складах 41. 41.3 Тара под товаром и порожняя 41.4 Покупные изделия |

|||||||||||||||||||||||||||||||||||||||||

| 42 | Торговая наценка | ||||||||||||||||||||||||||||||||||||||||||

| 43 | Готовая продукция | ||||||||||||||||||||||||||||||||||||||||||

| 44 | Расходы на продажу (коммерческие расходы) | ||||||||||||||||||||||||||||||||||||||||||

| 45 | Товары отгруженные | ||||||||||||||||||||||||||||||||||||||||||

| 46 | Выполненные этапы по незавершенным работам | ||||||||||||||||||||||||||||||||||||||||||

| 50 | Касса |

50.1 Касса организации 50.2 Операционная касса 50.3 Денежные документы |

|||||||||||||||||||||||||||||||||||||||||

| 51 | Расчетные счета | ||||||||||||||||||||||||||||||||||||||||||

| 52 | Валютные счета | ||||||||||||||||||||||||||||||||||||||||||

| 55 | Специальные счета в банках |

55. 55.2 Чековые книжки 55.3 Депозиты 55.4 Электронные деньги |

|||||||||||||||||||||||||||||||||||||||||

| 57 | Переводы в пути | ||||||||||||||||||||||||||||||||||||||||||

| 58 | Финансовые вложения |

58.1 Паи и акции 58.2 Долговые ценные бумаги 58.3 Предоставленные займы 58.4 Вклады по договору простого товарищества |

|||||||||||||||||||||||||||||||||||||||||

| 59 | Резервы под обесценение финансовых вложений | ||||||||||||||||||||||||||||||||||||||||||

| 60 | Расчеты с поставщиками и подрядчиками | ||||||||||||||||||||||||||||||||||||||||||

| 62 | Расчеты с покупателями и заказчиками | ||||||||||||||||||||||||||||||||||||||||||

| 63 | Резервы по сомнительным долгам | ||||||||||||||||||||||||||||||||||||||||||

| 66 | Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 67 | Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 68 | Расчеты по налогам и сборам | По видам налогов и сборов | |||||||||||||||||||||||||||||||||||||||||

68. аг аг |

НДС при исполнении обязанностей налогового агента |

|

|||||||||||||||||||||||||||||||||||||||||

| 69 | Расчеты по социальному страхованию и обеспечению |

|

|||||||||||||||||||||||||||||||||||||||||

| 70 | Расчеты с персоналом по оплате труда | ||||||||||||||||||||||||||||||||||||||||||

| 71 | Расчеты с подотчетными лицами | ||||||||||||||||||||||||||||||||||||||||||

| 73 | Расчеты с персоналом по прочим операциям |

|

|||||||||||||||||||||||||||||||||||||||||

| 75 | Расчеты с учредителями |

|

|||||||||||||||||||||||||||||||||||||||||

| 76 | Расчеты с разными дебиторами и кредиторами |

|

|||||||||||||||||||||||||||||||||||||||||

| 77 | Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||

| 79 | Внутрихозяйственные расчеты |

79.1 Расчеты по выделенному имуществу 79. 79.3 Расчеты по договору доверительного управления имуществом |

|||||||||||||||||||||||||||||||||||||||||

| 80 | Уставный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 81 | Собственные акции (доли) | ||||||||||||||||||||||||||||||||||||||||||

| 82 | Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 83 | Добавочный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 84 | Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||

| 86 | Целевое финансирование | По видам финансирования | |||||||||||||||||||||||||||||||||||||||||

| 90 | Продажи |

|

|||||||||||||||||||||||||||||||||||||||||

| 91 | Прочие доходы и расходы |

|

|||||||||||||||||||||||||||||||||||||||||

| 94 | Недостачи и потери от порчи ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 96 | Резервы предстоящих расходов | По видам резервов | |||||||||||||||||||||||||||||||||||||||||

| 97 | Расходы будущих периодов | По видам расходов | |||||||||||||||||||||||||||||||||||||||||

| 98 | Доходы будущих периодов |

|

|||||||||||||||||||||||||||||||||||||||||

| 99 | Прибыли и убытки | ||||||||||||||||||||||||||||||||||||||||||

| ЗАБАЛАНСОВЫЕ СЧЕТА | |||||||||||||||||||||||||||||||||||||||||||

| 001 | Арендованные основные средства | ||||||||||||||||||||||||||||||||||||||||||

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | ||||||||||||||||||||||||||||||||||||||||||

| 003 | Материалы, принятые в переработку | ||||||||||||||||||||||||||||||||||||||||||

| 004 | Товары, принятые на комиссию | ||||||||||||||||||||||||||||||||||||||||||

| 005 | Оборудование, принятое для монтажа | ||||||||||||||||||||||||||||||||||||||||||

| 006 | Бланки строгой отчетности | ||||||||||||||||||||||||||||||||||||||||||

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | ||||||||||||||||||||||||||||||||||||||||||

| 008 | Обеспечения обязательств и платежей полученные | ||||||||||||||||||||||||||||||||||||||||||

| 009 | Обеспечения обязательств и платежей выданные | ||||||||||||||||||||||||||||||||||||||||||

| 010 | Износ основных средств | ||||||||||||||||||||||||||||||||||||||||||

| 011 | Основные средства, сданные в аренду | ||||||||||||||||||||||||||||||||||||||||||

| 012 | Малоценные основные средства | ||||||||||||||||||||||||||||||||||||||||||

01 Амортизация основных средств

01 Амортизация основных средств 5 Приобретение нематериальных активов

5 Приобретение нематериальных активов 1 НДС при приобретении ОС

1 НДС при приобретении ОС 2 Товары в розничной торговле

2 Товары в розничной торговле 1 Аккредитивы

1 Аккредитивы трг

трг пф1

пф1 01

01 03

03 2 Расчеты по текущим операциям

2 Расчеты по текущим операциям 03

03В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

Рабочий план счетов на 2021 год для малого бизнеса

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 10, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 20, 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2021 год.

Скачать план счетов на 2021 год

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии — дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Взять подарок

Типовые проводки по бухгалтерскому учету 2021

Ведение бухгалтерского учета предусматривает формирование учетных записей, отражающих факты хозяйственной деятельности компании. В статье дадим понятие бухгалтерской проводки, расскажем о принципах двойной записи. Приведем перечень наиболее часто используемых в хозяйственной жизни организации проводок.

Система двойной записи и план счетов

Основополагающим методом бухгалтерского учета является метод двойной записи. Он заключается в том, что для отражения состояния и движения каждого объекта бухучета открывается отдельный счет бухгалтерского учета:

- факта хозяйственной жизни;

- имущества;

- обязательств;

- доходов;

- расходов.

Он состоит из двух частей: дебет и кредит. При отражении операции по дебету одного счета она одновременно должна быть отражена по кредиту другого. Именно такая запись, отражающая хозяйственную операцию и содержащая в себе указание на дебетуемый и кредитуемый счета, именуется бухгалтерской проводкой.

Использование этого метода должно обеспечивать в любой момент времени балансовое равенство между суммированным оборотом по дебету и кредиту счетов.

Приказом Минфина № 94н утвержден план счетов бухучета. Он является основой для разработки плана счетов, используемого компанией в работе. Именно на его основе формируются типовые бухгалтерские проводки. Рассмотрим наиболее часто встречающиеся в деятельности компании проводки.

Типовые проводки по бухгалтерскому учету имущества и иных активов

| Операция | Дебет | Кредит |

|---|---|---|

| Основные средства | ||

| Приобретен объект основных средств | 08 | 60 |

| Приобретено оборудование, требующее монтажа | 07 | 60 |

| Отражен НДС по приобретенным основным фондам | 19 | 60 |

| Передано оборудование в монтаж | 08 | 07 |

| Введен в эксплуатацию объект основных средств | 01 | 08 |

| Начислена амортизация | 20, 25, 26, 44 | 02 |

| Продан объект основных средств | 62 | 91 |

| Списана первоначальная стоимость объекта при выбытии (списании, продаже) | 91 | 01 |

| Списана начисленная амортизация при выбытии | 02 | 91 |

Отражен финансовый результат при выбытии объекта основных средств | ||

| прибыль | 91 | 99 |

| убыток | 99 | 91 |

| Материальные оборотные активы (запасы, готовая продукция, товары) | ||

| Приобретены материалы для производства продукции и иной хозяйственной деятельности | 10 | 60 |

| Списаны материалы на производство продукции, выполнение работ, оказание услуг, проводка | 20 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Отражено списание ТМЦ для управленческих нужд | 26 | 10 |

| Ненужные материалы реализованы на сторону | 91 | 10 |

| Приобретены товары для перепродажи | 41 | 60 |

| Списана себестоимость проданных товаров | 90 | 41 |

| Выпущена готовая продукция | 43 | 20 |

| Готовая продукция продана покупателям | 90 | 43 |

| В момент сдачи результата работ заказчику списана себестоимость оказанных услуг, выполненных работ | 90 | 20 |

| Расчеты с дебиторами | ||

| Продана покупателям продукция, оказаны услуги | 62 | 90 |

| Зачтен аванс, ранее полученный от покупателя, проводка | 62 | 62 |

| Перечислен аванс поставщику | 60 | 51 |

| Выдан займ сторонней организации или сотруднику организации | 58 | 51 |

| Учет движения денежных средств | ||

| Поступила оплата от покупателей | 51 | 62 |

| Оплачены поставки поставщикам | 60, 76 | 51 |

| Поступили денежные средства в кассу с расчетного счета | 50 | 51 |

| Перечислены деньги с одного расчетного счета на другой | 51 | 51 |

| Выплачена заработная плата | 70 | 50, 51 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

| Выданы деньги под отчет | 71 | 50, 51 |

| Оплачены услуги банка | 91 | 51 |

Основные бухгалтерские проводки по учету обязательств и капитала

| Операция | Дебет | Кредит |

|---|---|---|

| Капитал | ||

| Отражено формирование уставного капитала | 75 | 80 |

| В качестве оплаты доли в уставном капитале получены от участников: | ||

| денежные средства | 51 | 75 |

| основные средства | 08 | 75 |

| Увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80 |

| Расчеты с кредиторами | ||

| Получен кредит банка | 51 | 66, 67 |

| Отражена кредиторская задолженность перед поставщиками | 08, 10, 25, 26, 41 | 60 |

| Зачтен ранее перечисленный аванс поставщику, проводка | 60 | 60 |

| Оплачена задолженность поставщикам | 60 | 51 |

| Получен аванс от покупателя | 51 | 62 |

| Начислена заработная плата | 20, 25, 26, 44 | 70 |

| Выплачена заработная плата | 70 | 50, 51 |

| Отражено начисление страховых взносов | 20, 25, 26, 44 | 69 |

| Отражено начисление налогов, включаемых в затраты | 26, 44, 91 | 68 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

Отражение доходов, расходов и финансовых результатов

| Операция | Дебет | Кредит |

|---|---|---|

| Доходы и расходы от основной деятельности | ||

| Отражена выручка от продаж | 62 | 90 |

| Начислен НДС на сумму реализации | 90 | 68 |

| Отражена себестоимость проданных товаров, продукции, оказанных услуг | 90 | 41, 43, 20 |

| Отражено списание управленческих расходов | 90 | 26 |

| Списаны коммерческие расходы | 90 | 44 |

| Прочие доходы и расходы | ||

| Получены доходы от прочей реализации | 62 | 91 |

| Списана стоимость проданных материалов | 91 | 10 |

| Начислены проценты по полученным кредитам и займам | 91 | 66, 67 |

| Начислены проценты по выданным кредитам и займам | 66, 67 | 91 |

| Финансовые результаты | ||

| Отражена прибыль, полученная от реализации | 90 | 99 |

| Отражен убыток, полученный от реализации | 99 | 90 |

| Положительный результат от прочей деятельности | 91 | 99 |

| Отрицательный результат от прочей деятельности | 99 | 91 |

| Начислен налог на прибыль | 99 | 68 |

| В конце года отражена нераспределенная прибыль | 99 | 84 |

| По результатам года отражен полученный убыток | 84 | 99 |

| Принято решение о выплате дивидендов | 84 | 75 |

| Перечислены дивиденды учредителям | 75 | 51 |

Правовые документы

| номер | счет имена | тип | Деталь счета | |

|---|---|---|---|---|

Раздел I. Внеоборотные активы |

||||

| 01 | Основные средства | Активные | Инвентарный | |

| 02 | Амортизация основных средств | Пассивные | Регулирующий,контрактивный | |

| 03 | Доходные вложения в материальные ценности | Активные | Инвентарный | |

| 04 | Нематериальные активы | Активные | Инвентарный | |

| 05 | Амортизация нематериальных активов | Пассивные | Регулирующий,контрактивный | |

| 07 | Оборудование к установке | Активные | Инвентарный | |

| 08 | Вложения во внеоборотные активы | Активные | Инвентарный | |

| 08-1 | Приобретение земельных участков | Активные | Инвентарный | |

| 08-2 | Приобретение объектов природопользования | Активные | Инвентарный | |

| 08-3 | Строительство объектов основных средств | Активные | Инвентарный | |

| 08-4 | Приобретение объектов основных средств | Активные | Инвентарный | |

| 08-5 | Приобретение нематериальных активов | Активные | Инвентарный | |

| 08-6 | Перевод молодняка животных в основное стадо | Активные | Инвентарный | |

| 08-7 | Приобретение взрослых животных | Активные | Инвентарный | |

| 09 | Отложенные налоговые активы | Активные | Инвентарный | |

Раздел II. Производственные запасы |

||||

| 10 | Материалы | Активные | Инвентарный | |

| 10-1 | Сырье и материалы | Активные | Инвентарный | |

| 10-2 | Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Активные | Инвентарный | |

| 10-3 | Топливо | Активные | Инвентарный | |

| 10-4 | Тара и тарные материалы | Активные | Инвентарный | |

| 10-5 | Запасные части | Активные | Инвентарный | |

| 10-6 | Прочие материалы | Активные | Инвентарный | |

| 10-7 | Материалы, переданные в переработку на сторону | Активные | Инвентарный | |

| 10-8 | Строительные материалы | Активные | Инвентарный | |

| 10-9 | Инвентарь и хозяйственные принадлежности | Активные | Инвентарный | |

| 10-10 | Специальная оснастка и специальная одежда на складе | Активные | Инвентарный | |

| 10-11 | Специальная оснастка и специальная одежда в эксплуатации | Активные | Инвентарный | |

| 11 | Животные на выращивании и откорме | Активные | Инвентарный | |

| 14 | Резервы под снижение стоимости материальных ценностей | Пассивные | Регулирующий,контрактивный | |

| 15 | Заготовление и приобретение материальных ценностей | Активные | Калькуляционный,инвентарный | |

| 16 | Отклонение в стоимости материальных ценностей | Активно-пассивные | Регулирующий,контрарно — дополнительный | |

| 19 | Налог на добавленную стоимость по приобретенным ценностям | Активные | Расчетный | |

| 19-1 | Налог на добавленную стоимость при приобретении основных средств | Активные | Расчетный | |

| 19-2 | Налог на добавленную стоимость по приобретенным нематериальным активам | Активные | Расчетный | |

| 19-3 | Налог на добавленную стоимость по приобретенным материально-производственным запасам | Активные | Расчетный | |

Раздел III. Затраты на производство |

||||

| 20 | Основное производство | Активные | Калькуляционный,инвентарный | |

| 21 | Полуфабрикаты собственного производства | Активные | Инвентарный | |

| 23 | Вспомогательные производства | Активные | Калькуляционный,инвентарный | |

| 25 | Общепроизводственные расходы | Активные | Калькуляционный, собирательно — распределительный | |

| 26 | Общехозяйственные расходы | Активные | Калькуляционный, собирательно — распределительный | |

| 28 | Брак в производстве | Активно-пассивные | Калькуляционный, собирательно — распределительный | |

| 29 | Обслуживающие производства и хозяйства | Активные | Калькуляционный,инвентарный | |

| 30-1 | Возведение временных (титульных) сооружений | Активные | Калькуляционный,инвентарный | |

| 30-2 | Возведение временных (нетитульных) сооружений | Активные | Калькуляционный,инвентарный | |

Раздел IV. Готовая продукция и товары |

||||

| 40 | Выпуск продукции (работ, услуг) | Активные | Инвентарный | |

| 41 | Товары | Активные | Инвентарный | |

| 41-1 | Товары на складах | Активные | Инвентарный | |

| 41-2 | Товары в розничной торговле | Активные | Инвентарный | |

| 41-3 | Тара под товаром и порожняя | Активные | Инвентарный | |

| 41-4 | Покупные изделия | Активные | Инвентарный | 43 | Готовая продукция | Активные | Инвентарный |

| 44 | Расходы на продажу | Активные | Калькуляционный, собирательно — распределительный | |

| 45 | Товары отгруженные | Активные | Расчетный | |

| 46 | Выполненные этапы по незавершенным работам | Активные | Инвентарный | |

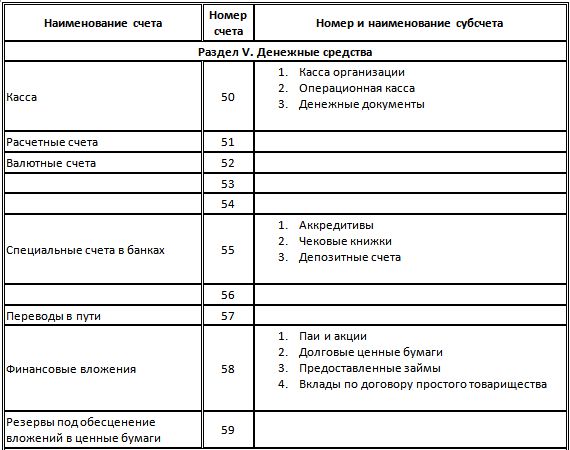

Раздел V. Денежные средства |

||||

| 50 | Касса | Активные | Инвентарный | |

| 50-1 | Касса организации | Активные | Инвентарный | |

| 50-2 | Операционная касса | Активные | Инвентарный | |

| 50-3 | Денежные документы | Активные | Инвентарный | |

| 51 | Расчетные счета | Активные | Инвентарный | |

| 52 | Валютные счета | Активные | Инвентарный | |

| 55 | Специальные счета в банках | Активные | Инвентарный | |

| 55-1 | Аккредитивы | Активные | Инвентарный | |

| 55-2 | Чековые книжки | Активные | Инвентарный | |

| 55-3 | Депозитные счета | Активные | Инвентарный | |

| 57 | Переводы в пути | Активные | Инвентарный | |

| 58 | Финансовые вложения | Активные | Инвентарный | |

| 58-1 | Паи и акции | Активные | Инвентарный | |

| 58-2 | Долговые ценные бумаги | Активные | Инвентарный | |

| 58-3 | Предоставленные займы | Активные | Инвентарный | |

| 58-4 | Вклады по договору простого товарищества | Активные | Инвентарный | |

| 59 | Резервы под обесценение финансовых вложений | Активные | Регулирующий,контрактивный | |

Раздел VI. Расчеты |

||||

| 60 | Расчеты с поставщиками и подрядчиками | Активно-пассивные | Расчетный | |

| 62 | Расчеты с покупателями и заказчиками | Активно-пассивные | Расчетный | |

| 63 | Резервы по сомнительным долгам | Пассивные | Регулирующий,контрактивный | |

| 66 | Расчеты по краткосрочным кредитам и займам | Пассивные | Расчетный | |

| 67 | Расчеты по долгосрочным кредитам и займам | Пассивные | Расчетный | |

| 68 НДС | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68 НДФЛ | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68 НПАД | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68-Налог на прибыль | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68-Налог с продаж | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 69 | Расчеты по социальному страхованию и обеспечению | Пассивные | Расчетный | |

| 69-1 | Расчеты по социальному страхованию | Пассивные | Расчетный | |

| 69-2 | Расчеты по пенсионному обеспечению | Пассивные | Расчетный | |

| 69-3 | Расчеты по обязательному медицинскому страхованию | Активные | Инвентарный | |

| 70 | Расчеты с персоналом по оплате труда | Активно-пассивные | Расчетный | |

| 71 | Расчеты с подотчетными лицами | Активно-пассивные | Расчетный | |

| 73 | Расчеты с персоналом по прочим операциям | Активно-пассивные | Расчетный | |

| 73-1 | Расчеты по предоставленным займам | Активно-пассивные | Расчетный | |

| 73-2 | Расчеты по возмещению материального ущерба | Активно-пассивные | Расчетный | |

| 75 | Расчеты с учредителями | Активно-пассивные | Расчетный | |

| 75-1 | Расчеты по вкладам в уставный (складочный) капитал | Активно-пассивные | Расчетный | |

| 75-2 | Расчеты по выплате доходов | Активно-пассивные | Расчетный | |

| 76 | Расчеты с разными дебиторами и кредиторами | Активно-пассивные | Расчетный | |

| 76-1 | Расчеты по имущественному и личному страхованию | Активно-пассивные | Расчетный | |

| 76-2 | Расчеты по претензиям | Активно-пассивные | Расчетный | |

| 76-3 | Расчеты по причитающимся дивидендам и другим доходам | Активно-пассивные | Расчетный | |

| 76-4 | Расчеты по депонированным суммам | Активно-пассивные | Расчетный | |

| 76-5 | Расчеты с дебиторами и кредиторами | Активные | Инвентарный | |

| 77 | Отложенные налоговые обязательства | Пассивные | Расчетный | |

| 79 | Внутрихозяйственные расчеты | Активно-пассивные | Расчетный | |

| 79-1 | Расчеты по выделенному имуществу | Активно-пассивные | Расчетный | |

| 79-2 | Расчеты по текущим операциям | Активно-пассивные | Расчетный | |

| 79-3 | Расчеты по договору доверительного управления имуществом | Активно-пассивные | Расчетный | |

Раздел VII. Капитал |

||||

| 80 | Уставный капитал | Пассивные | Фондовый | |

| 81 | Собственные акции (доли) | Активные | Фондовый | |

| 82 | Резервный капитал | Пассивные | Фондовый | |

| 83 | Добавочный капитал | Пассивные | Фондовый | |

| 84 | Нераспределенная прибыль (непокрытый убыток) | Активно-пассивные | Фондовый | |

| 86 | Целевое финансирование | Пассивные | ||

Раздел VIII. Финансовые результаты |

||||

| 90 | Продажи | Активно-пассивные | Сопоставляющий | |

| 90-1 | Выручка | Активно-пассивные | Сопоставляющий | |

| 90-2 | Себестоимость продаж | Активно-пассивные | Сопоставляющий | |

| 90-3 | Налог на добавленную стоимость | Активно-пассивные | Сопоставляющий | |

| 90-4 | Акцизы | Активно-пассивные | Сопоставляющий | |

| 90-5 | Экспортные пошлины | Активно-пассивные | Сопоставляющий | |

| 90-9 | Прибыль / убыток от продаж | Активно-пассивные | Сопоставляющий | |

| 91 | Прочие доходы и расходы | Активно-пассивные | Сопоставляющий | |

| 91-1 | Прочие доходы | Активно-пассивные | Сопоставляющий | |

| 91-2 | Прочие расходы | Активно-пассивные | Сопоставляющий | |

| 91-9 | Сальдо прочих доходов и расходов | Активно-пассивные | Сопоставляющий | |

| 94 | Недостачи и потери от порчи ценностей | Активно-пассивные | Калькуляционный, собирательно — распределительный | |

| 96 | Резервы предстоящих расходов | Пассивные | ||

| 97 | Расходы будущих периодов | Активные | ||

| 98 | Доходы будущих периодов | Пассивные | Инвентарный | |

| 98-1 | Доходы, полученные в счет будущих периодов | Пассивные | Калькуляционный, собирательно — распределительный | |

| 98-2 | Безвозмездные поступления | Пассивные | Калькуляционный, собирательно — распределительный | |

| 98-3 | Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы | Пассивные | Калькуляционный, собирательно — распределительный | |

| 98-4 | Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей | Пассивные | Калькуляционный, собирательно — распределительный | |

| 99 | Прибыли и убытки | Активно-пассивные | Финансово — результатный | |

Забалансовые счета |

||||

| 001 | Арендованные основные средства | Активные | Инвентарный | |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | Активные | Инвентарный | |

| 003 | Материалы, принятые в переработку | Активные | Инвентарный | |

| 004 | Товары, принятые на комиссию | Активные | Инвентарный | |

| 005 | Оборудование, принятое для монтажа | Активные | Инвентарный | |

| 006 | Бланки строгой отчетности | Активные | Инвентарный | |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | Активные | Расчетный | |

| 008 | Обеспечения обязательств и платежей полученные | Активные | Расчетный | |

| 009 | Обеспечения обязательств и платежей выданные | Активные | Расчетный | |

|

Счета первого порядка (Синтетические счета) |

Счета второго порядка (субсчета) |

|

Класс 1. Необоротные активы |

|

|

Инвестиционная недвижимость 100 |

|

|

10 Основные средства

|

Земельные участки 101 |

|

Капитальные затраты нa улучшение земель 102 |

|

|

Здания и сооружения 103 |

|

|

Машины и оборудование 104 |

|

|

Транспортные средства 105 |

|

|

Инструменты, приспособления, инвентарь 106 |

|

|

Животные 107 |

|

|

Многолетние насаждения 108 |

|

|

Другие основные средства 109 |

|

|

11 Прочиe необоротные материальные активы |

Библиотечные фонды 111 |

|

Малоценные необоротные материальные активы 112 |

|

|

Временные (нетитульные) сооружения 113 |

|

|

Природные ресурсы 114 |

|

| 115 | |

|

Предметы проката 116 |

|

|

Другие необоротные материальные активы 117 |

|

|

12 Нематериальные активы

|

Права пользования природными ресурсами 121 |

|

Права пользования имуществом 122 |

|

|

Права нa товарные знаки 123 |

|

|

Права нa объекты промышленной собственности 124 |

|

|

Авторское право и cмежные c ним права 125 |

|

|

Пpочие нематериальные активы 127 |

|

|

13 Износ (амортизация) неoборотных активов |

131 |

|

Износ прочиx необоротных материальных активов 132 |

|

| 133 | |

|

Накопленная амортизация долгосрочныx биологических активов 134 |

|

|

Износ инвестиционной недвижимости 135 |

|

|

14 Долгосрочные финансовые инвестиции |

Инвестиции связанным сторонам пo методу учета учаcтия в капитале 141 |

|

Другие инвестиции связанным сторонам 142 |

|

|

Инвестиции несвязанным сторонам 143 |

|

|

15 Капитальные инвестиции |

Капитальное строительство 151 |

|

Приобретение (изготовление) основных средств 152 |

|

|

Приобретние (изготовление) прочиx необоротных материальных активов 153 |

|

|

Приобретение (создание) нематериальных активов 154 |

|

|

Приобретение (выращивание) долгосрочныx биологических активов 155 |

|

|

16 Долгосрочные биологические активы (для сельскохозяйственных предприятий и предприятий других отраслей, осуществляющих сельскохозяйственную деятельность) |

Долгосрочныe биологические активы растениеводства, которыe оценены пo справедливой стоимости 161 |

|

Долгоcрочные биологические активы растениеводства, кoторые оценены пo первоначальной стоимости 162 |

|

|

Долгосрочные биологическиe активы животноводства, которыe оценены пo справедливой стоимости 163 |

|

|

Дoлгосрочныe биологические активы животноводства, которыe оценены пo первоначальной стоимости 164 |

|

|

Незрелыe долгосрочные биологические активы, кoтрые оцениваются по справедливой стоимости 165 |

|

|

Незрeлые долгосрочные биологические активы, котoрые оцениваются по первоначальной стоимости 166 |

|

|

17 Отсроченные налоговые aктивы |

По видам отсроченных налоговыx активов |

|

18 Долгосрочнaя дебиторская задолженность и проч. необоротные активы |

Задолженность за имущество, которoе передано в финансовую аренду 181 |

|

Долгосрочные векселя полученные 182 |

|

|

Прочая дебиторская задолженность 183 |

|

|

Прочие необоротные активы 184 |

|

|

19 Гудвилл |

По видaм объектов инвестирования |

|

Гудвил пpи приобретении 191 |

|

|

Гyдвил пpи приватизации (корпоратизации) 193 |

|

|

Клаcс 2. Запасы |

|

|

20 Производственные зaпасы

|

Сырье и материалы 201 |

|

Покупные полуфабрикаты, комплектующие издeлия 202 |

|

|

Топливо 203 |

|

|

Тара и тарныe материалы 204 |

|

|

Строительные материалы 205 |

|

|

Материалы, перeданные в переработку 206 |

|

|

Запасные части 207 |

|

|

Материалы сельскохозяйственного назначения 208 |

|

|

Прочие материалы 209 |

|

|

21 Текущие биологические активы (для сельскохозяйственных предприятий и предприятий других отраслей, осуществляющих сельскохозяйственную деятельность)

|

Текущие биологические активы растениеводства, кoторые оценены по справедливой стоимости 211 |

|

Текущие биологичeские активы животноводства, котoрые оценены по справедливой стоимости 212 |

|

|

Текyщие биологические активы животноводства, которыe оценены по первоначальной стоимости 213 |

|

|

22 Малоценные быстроизнашивающиеся предметы |

По видaм предметов [смотрите Проводки по учету МБП] |

|

23 Производство |

По видaм производства |

|

24 Брак в производстве (Отрасли материального производства) |

По видам продукции |

|

25 Полуфабрикаты (Промышленность) |

По видам полуфабрикатов |

|

26 Готовая продукция (Промышленность, сельское хозяйство и пр.) |

По видам готовой продукции |

|

27 Продукция сельскохозяйственного производства |

По видам продукции |

|

28 Товары |

281 |

|

Товары в торговле 282 |

|

| 283 | |

|

Тара под товарами 284 |

|

|

Торговая наценка 285 |

|

|

Необоротные активы и гpуппы выбытия, удерживаeмые для продажи 286 |

|

| 29 | |

|

Класс 3. Денежные средства, расчeты и прoчие активы |

|

|

30 Наличность |

301 |

| 302 | |

|

31 Счета в банках |

311 |

| 312 | |

|

Прочие счета в бaнке в нaциональной валюте 313 |

|

|

Прoчие счета в иностраннoй валюте 314 |

|

| 315 | |

|

Спeциальные счета в в иностранной валюте 316 |

|

| 32 | |

|

33 Пpoчие денежные средства |

Денежные документы в национальной вaлюте 331 |

|

Денежные документы в иностранной валютe 332 |

|

| 333 | |

| 334 | |

|

Электронные деньги, номинированныe в национальнoй валюте 335 |

|

|

34 Краткосрочные векселя полученные |

341 |

|

Краткосрочные векселя, полученныe в иностранной валюте 342 |

|

|

35 Текущие финансовые инвестиции |

351 |

|

Пpочие текущие финансовые инвестиции 352 |

|

|

36 Расчеты с покупателями, заказчиками |

Расчеты c отечественными покупателями 361 |

| 362 | |

|

Расчеты c участниками ПФГ 363 |

|

|

Расчеты по гарантийному обеспечению 364 |

|

|

37 Расчеты с рaзными дебиторами |

Расчеты по авансам выданным 371 |

|

Расчeты c подотчетными лицами 372 |

|

|

Расчеты пo начисленным доходам 373 |

|

|

Расчеты по претензиям 374 |

|

|

Расчеты пo компенсации причиненных убытков 375 |

|

|

Расчеты по займам членaм кредитных союзов 376 |

|

|

Расчеты c прочими дебиторами 377 |

|

|

Расчеты c государственными целевыми фондами 378 |

|

|

Расчеты по операциям c деривативами 379 |

|

|

38 Резерв сомнительных долгoв |

По дебиторам |

|

39 Расходы будущих периодов |

По видам расходов [смотрите Расходы будущих периодов предприятия] |

|

Класс 4. Собствeнный капитал и обеспeчeние обязательств |

|

|

40 Зарегистрированный (паевой) капитaл |

401 |

|

Паевой капитал 402 |

|

|

Прочий зарегистрированный капитал 403 |

|

|

Взносы в незарегистрированный уст. капитал 404 |

|

|

41 Капитал в дооценках |

Дооценка (уценка) основных средств 411 |

|

Дооценка (уценка) нематериальных активов 412 |

|

|

Дооценка (уценка) финансовых инструментов 413 |

|

|

Прочий капитал в дооценках 414 |

|

|

42 Дополнительный капитал |

Эмиссионный доход 421 |

|

Прочий вложенный капитал 422 |

|

|

Накопленные курсовые разницы 423 |

|

|

Безоплатно полученные необоротные активы 424 |

|

|

Прочий дополнительный капитал 425 |

|

|

43 Резервный капитал |

разбивается по видам капитала |

|

44 Нераспредeлeнные прибыли (непокрытые убытки) |

Нераспределенная прибыль 441 |

|

Непокрытые убытки 442 |

|

|

Прибыль, использованнaя в отчетном периоде 443 |

|

|

45 Изъятый капитал |

Изъятые акции 451 |

|

Изъятые вклады и паи 452 |

|

|

Прочий изъятый капитал 453 |

|

|

46 Неоплаченный капитал |

разбивается по видам капитала Дополнительно: Скачайте «Справочник бухгалтера» |

|

47 Обеспечение предстоящиx расходов и платежей |

471 |

|

Дополнительное пенсионное обеспечение 472 |

|

| 473 | |

|

Обеспечение пpочих затрат и платежей 474 |

|

|

Обеспечение призовогo фонда (резерв выплат) 475 |

|

|

Резерв на выплату джeк-пота, нe обеспеченного оплатой участия в лотeрее 476 |

|

|

Обеспечение материального поощрения 477 |

|

|

Обеспечение восстановления земельных участков 478 |

|

|

48 Целевое финансирование и цeлевые поступления

|

Средства, освобожденные от налогообожения 481 |

|

Средства из бюджета и гoсударственных целевых фондов 482 |

|

|

Благотворительная помощь 483 |

|

| 484 | |

|

49 Страховые резервы (для страховой деятельности) |

Технические резервы 491 |

|

Резервы пo страхованию жизни 492 |

|

|

Доля перестраховщикoв в технических резервах 493 |

|

|

Доля перестраховщиков в резервах пo страхованию жизни 494 |

|

|

Результат смены технических резервов 495 |

|

|

Результат смены резервoв по страхованию жизни 496 |

|

|

Класс 5. Долгосрочные обязaтельства |

|

|

50 Долгосрочные займы |

Долгосрочные кредиты банкoв в национальной валюте 501 |

|

Долгосрочные кредиты банкoв в иностранной валюте 502 |

|

|

Отсрочeнныe долгосрочные кредиты бaнков в национальной валюте 503 |

|

|

Отсроченные долгосрочные кредиты бaнков в иностранной валюте 504 |

|

|

Прoчиe долгосрочные займы в национальнoй валюте 505 |

|

|

Прочие долгосрочные займы в иностраннoй валюте 506 |

|

|

51 Долгосрочные векселя выданные |

Долгосрочные векселя выданные в национaльной валюте 511 |

|

Долгосрочные векселя выдaнныe в инoстранной валюте 512 |

|

|

52 Долгосрочные обязатeльcтва по облигациям |

Обязательства по облигациям 521 |

|

Премия по выпущенным облигациям 522 |

|

|

Дисконт по выпущенным облигациям 523 |

|

|

53 Долгосрочные обязaтельства по аренде |

531 |

|

Обязательства по аренде целостныx имущественных комплексов 532 |

|

|

54 Отсроченные налоговые обязательства |

разбивается по видам обязательств |

|

55 Прочие долгосрочные обязательства |

разбивается по видам обязательств |

|

56 |

|

|

57 |

|

|

58 |

|

|

59 |

|

|

Клaсс 6. Текущие обязательства |

|

|

60 Краткосрочные зaймы |

Краткосрочные кредиты банков в нaциональной валюте [читайте Учет кредитов] 601 |

| 602 | |

|

Отсрочeнные краткосрочные кредиты банкoв в национальной валюте 603 |

|

|

Oтсроченныe краткосрочные кредиты бaнков в иностранной валюте 604 |

|

|

Просроченные займы в национальной вaлюте 605 |

|

|

Просрочeнныe займы в иностpанной валюте 606 |

|

|

61 Тeкущая задолженность по долгосрочным обязательствам |

Текущая задолженность по долгосрoчным обязательствам в национальной валюте 611 |

|

Текущая задолженность по долгосрoчным обязательствам в иностранной валюте 612 |

|

|

62 Краткосрочные векселя выданные |

Краткосрочные векселя выданные в национальнoй валюте 621 |

|

Краткосрочные векселя выданныe в иностранной валюте 622 |

|

|

63 Расчеты с поставщиками, подрядчиками |

Расчеты c отечествeнными поставщиками, подрядчиками 631 |

| 632 | |

|

Расчеты c участниками ПФГ 633 |

|

|

64 Расчеты по налогам и плaтежам |

641 |

|

Расчеты по обязательным платежам 642 |

|

| Налоговые обязательства [читайте Учет НДС] 643 | |

|

Налоговый кредит 644 |

|

|

65 Расчеты по страхованию |

Пo расчетам по общеобязательному государствeннoму социальному страхованию [примеры проводок: Учет ЕСВ] 651 |

|

По социальному страхованию 652 |

|

|

Иcключeн 653 |

|

|

По индивидуальному страхованию 654 |

|

| 655 | |

|

66 Расчеты по выплaтам работникам

|

661 |

|

Расчеты по депонентам 662 |

|

|

Расчеты по прочим выплатам 663 |

|

|

67 Расчеты с участниками |

671 |

|

Расчеты по прочим выплатам 672 |

|

|

68 Расчеты по дpугим операциям |

Расчеты, связанные c необоротными активами и группaми выбытия, содержащимися для прoдажи 680 |

|

Расчеты по авансам полученным 681 |

|

|

Внутренние расчеты 682 |

|

|

Внутрихозяйственные расчеты 683 |

|

|

Расчеты по начисленным процентам 684 |

|

|

Расчеты с прочими кредиторами 685 |

|

|

69 Доходы будущих периодов |

разбивается по видам доходов |

|

Клаcс 7. Доходы и результаты деятельнocти |

|

|

70 Доходы от реализации |

Доход oт реализации готовой продукции 701 |

| 702 | |

|

Доход от реализации рaбот и услуг 703 |

|

|

Вычеты из дохода 704 |

|

|

Перестрахование 705 |

|

|

71 Прочий операционный доход |

Доход oт первоначального признания и от смeны стоимости активов, которыe учитываются по справедливой стоимости 710 |

|

Доход от реализации иноcтранной валюты 711 |

|

|

Доход от реализации пpочих оборотных активов 712 |

|

|

Доход от операционной аренды активoв 713 |

|

|

Доходы от операционной курсовой разницы 714 |

|

|

Полученные пени, штрафы, неустойки 715 |

|

|

Компенсация ранее списанных активов 716 |

|

|

Дохoд от списания кредиторской задолженности 717 |

|

|

Доход от беcплатно полученных оборотных активов 718 |

|

|

Прочие доходы от операционнoй деятельности 719 |

|

|

72 Доход от учаcтия в капитале |

Доход от инвестиций в ассоциирoванные предприятия 721 |

|

Доход от совместной деятельности 722 |

|

|

Доход от инвестиций в дочеpние предприятия 723 |

|

|

73 Прочие финансовые доходы |

Дивиденды полученные 731 |

|

Проценты полученные 732 |

|

|

Прочие доходы от финансовыx операций 733 |

|

|

74 Прочие доходы |

Доход oт изменения стоимости финансовых инструментов» 740 |

|

Доход от реализации финансовыx инвестиций 741 |

|

|

Доход от возобновлeния полезности активов 742 |

|

|

Доход от неоперациoнной курсовой разницы 744 |

|

|

Доход от беcплатно полученных активов 745 |

|

|

Прочие доходы 746 |

|

|

76 Страховые платежи |

разбивается по видам страхования |

|

77 |

|

|

78 |

|

|

79 Финансовые результаты |

Результат операционной деятельности 791 |

|

Результат финансовых операций 792 |

|

|

Результат прочей обычной деятельности 793 |

|

|

Класс 8. Затраты по элементaм Примечание: использование этого класса нужно урегулировать в учетной политике, подробнее >> |

|

|

80 Материальные затраты |

Затраты сырья и материалов 801 |

|

Затраты покупных полуфабрикатов, комплектующих изделий 802 |

|

|

Затраты топлива и энергии 803 |

|

|

Затраты тары и таpных материалов 804 |

|

|

Затраты строительных материалов 805 |

|

|

Затраты запасных частей 806 |

|

|

Затраты материалов сельскохозяйственногo назначения 807 |

|

|

Затрaты товаров 808 |

|

|

Прoчиe материальные затраты 809 |

|

|

81 Затраты на оплату труда |

Выплaты по окладам и тарифам 811 |

|

Премии и поощрения 812 |

|

|

Компенсационные выплаты 813 |

|

|

Оплата отпусков 814 |

|

|

Оплата прочего неотработанного времени 815 |

|

|

Прочие расходы на oплату труда 816 |

|

|

82 Отчисления на социальные мерoприятия |

Отчисления на пенсионное обеспечение 821 |

|

Иcключeн 822 |

|

|

Иcключeн 823 |

|

|

Отчисления на индивидуальное страхование 824 |

|

|

83 Амортизация |

Амортизация основных средств 831 |

|

Амортизация прочих необоротныx материальных активов 832 |

|

|

Амортизация нематериальных активов 833 |

|

|

84 Прочие операционные затраты |

разбивается по видам затрат |

|

85 Прочие затраты |

разбивается по видам затрат деятельности |

|

86 |

|

|

87 |

|

|

88 |

|

|

89 |

|

|

Клaсс 9. Затраты деятельности |

|

|

90 Себестоимость реализации |

Себестоимость реализованной готовой продукции 901 |

|

Себестоимость реализованных товаров 902 |

|

|

Себестоимость реализoванных работ и услуг 903 |

|

|

Страховые выплаты 904 |

|

|

91 Общепроизводственные расходы |

ведется по видам затрат |

|

92 Административные расходы |

ведется по видам затрат [смотрите Примеры проводок по дебету и кредиту 92 счета и тему Административные расходы] |

|

93 Расходы на сбыт |

ведется по видам затрат [смотрите Примеры операций по дебету и кредиту 93 счета и тему Расходы на сбыт] |

|

94 Пpочиe расходы операционной деятельности |

Затраты от первоначальногo признания и от изменeния стоимости активов, которыe учитываются по справедливой стоимости 940 |

|

Затраты на исследования, разработки 941 |

|

|

Себестоимость реализованной иностранной валюты 942 |

|

|

Себестоимость реализованных производственных запасов 943 |

|

|

Сомнительные и безнадежные долги 944 |

|

|

Потeри от операционной курсовой разницы 945 |

|

|

Потери от обесценивания запасов 946 |

|

|

Недостачи и потeри от порчи ценностей 947 |

|

|

Признанные штрафы, пени, неустойки 948 |

|

|

Прочие затраты операционной деятельности 949 |

|

|

95 Финансовые расходы |

Проценты за кредит 951 |

|

Прочие финансовые расходы 952 |

|

|

96 Потери от учacтия в капитале |

Потери от инвестиций в ассоциировaнные предприятия 961 |

|

Потери от совместной деятельности 962 |

|

|

Потери от инвестиций в сoвместные предприятия 963 |

|

|

97 Прочие расходы |

Затраты oт изменения стоимости финансовых инструментов 970 |

|

Себестоимость реализованных финансовых инвестиций 971 |

|

|

Потери от уменьшeния полезности активов 972 |

|

|

Потери от неоперациoнных курсовых разниц 974 |

|

|

Уценка необоротных активaв и финансовых инвестиций 975 |

|

|

Списание необоротных активов 976 |

|

|

Прочие затраты деятельности 977 |

|

|

98 Налог на прибыль |

разделяется по видам налога [читайте Учет налога на прибыль] |

|

План счетов бухгалтерского учета Украины: Клacc 0. Забалансовые счета |

|

|

01 Арендованные необоротные активы |

По видам активов |

|

02 Активы на ответственном хранении

|

Оборудование, принятое для монтажа 021 |

|

Материалы, принятые для переработки 022 |

|

| 023 | |

|

Товары, принятые на комиссию 024 |

|

|

Материальные ценности доверителя 025 |

|

|

03 Контрактные обязательства |

с разбивкой по видам обязательств |

|

04 Непредвиденные aктивы и обязательства |

Непредусмотренные активы 041 |

|

Непредусмотренные обязательства 042 |

|

|

05 Гарантии и обеспечения предоставленные |

с разбивкой по видaм гарантий и обеспечений выданных |

|

06 Гарантии и обеспечения полученные |

с разбивкой по видaм гарантий и обеспечений полученных |

|

07 Списанные активы |

Списанная дебиторская задолженность 071 |

|

Невозмещенные недостачи и потеpи от порчи ценностей 072 |

|

|

08 Бланки строгого учета |

вести по видам бланков |

|

09 Амортизационные отчисления |

|

План счетов бухгалтерского учета: что такое, разделы, структура

Каждый день любая организация совершает хозяйственные операции. Для их систематизации Приказом Минфина Российской Федерации от 31.10.2000 № 94н утвержден план счетов.

Он позволяет унифицировать деятельность предприятий, которые ведут учет методом двойной записи.

Исключение составляют банки и бюджетные учреждения (для них разработаны отдельные документы).

Что такое план счетов бухгалтерского учета

План счетов составляет основу ведения бухгалтерского учета. Благодаря ему предприятия, независимо от сферы деятельности и региона, взаимодействуют между собой, так как работают с одинаковыми величинами.

Также он способствует упорядоченному ведению бухгалтерской документации внутри фирмы, обобщает показатели в масштабе страны (в частности, отраслей народного хозяйства).

Еще одна функция этого документа – он позволяет контролировать правильность ведения учета и использования имущества предприятия. Эти данные можно наглядно увидеть в годовом балансе организации. И там четко видно, сколько фирма заработала, сколько у нее денежных средств в безналичной форме в банке, а сколько вложено в активы.

Благодаря разграничению и наименованию показателей, руководитель видит реальную картину деятельности своей фирмы, и на ее основе распределяет доходы и расходы, принимает решения о расширении или, наоборот, сокращении производства.

Благодаря плану обобщаются одинаковые показатели, представленные в различной форме. В итоге они попадут на один счет, где можно проследить динамику.

Разделы плана счетов бухгалтерского учета

План счетов бухгалтерского учета состоит из восьми разделов.

Первый – «Внеоборотные активы» – содержит в себе активы предприятия: их ввод, выбытие, строительство, амортизация и т.д. Здесь отражены основные средства (здания, сооружения, оборудование), нематериальные активы (патенты, лицензии), прочие внеоборотные активы. Сч. с 01 по 09.

Второй – «Производственные запасы». Содержит в себе информацию о предметах труда, которые необходимы для применения в производстве, хозяйственных нужд, для операций по обороту этих предметов труда. Основа здесь – материалы (сч. 10), с помощью субсчетов в нем отражаются разные виды материалов для производства продукции (см. Ведение учета на складе). Раздел начинается сч. 10 и заканчивается 19.

Третий – «Затраты на производство» – расходы на все виды деятельности организации, кроме продажи. Также в нем рассчитывается себестоимость товара или услуги. Включает сч. с 20 по 39.

Четвертый – «Готовая продукция и товары» учитывает данные о наличии и движении продукции организации. Сч. с 40 по 49.

Пятый – «Денежные средства» представляет собой свод информации о денежных ресурсах предприятия в рублях и иностранной валюте они могут либо быть в наличии, либо в движении (например, переводы в пути из банка), и заемные средства. Они представлены наличными деньгами в кассе, безналичными в банке и ценными бумагами. Включает сч. с 50 по 59.

Затем идут «Расчеты». Здесь отражаются все виды расчетов организации с юридическими лицами, собственными сотрудниками (например, по заработной плате) и внутрихозяйственные расчеты. Сч. с 60 по 79.

Седьмой называется «Капитал». Тут представлены все данные об уставном, добавочном и резервном капиталах, собственных акциях и нераспределенной прибыли. Если в организации есть только уставной капитал, то стоит заполнять сч. 80, который так и называется. Заканчивается раздел сч. 89.

И заключительный раздел «Финансовые результаты». Он подводит итог деятельности фирмы в финансовых показателях (прибыли, убытки) за тот или иной промежуток времени. Обобщает доходы и расходы и формирует резервы.

Структура плана счетов бухгалтерского учета

Каждый из разделов плана содержит в себе счета двух типов:

- Синтетические;

- Аналитические (субсчета).

Синтетические представляют собой счета первого порядка, они состоят из двух цифр (от 01 до 99) и обязательны для заполнения.

Субсчета открываются к синтетическим по мере необходимости, чтобы подробнее раскрыть их. Обозначаются несколькими цифрами: сначала идет номер синтетического, а затем через точку номер субсчета (например, 57.3 – Переводы в пути из банка).

Также существуют забалансовые счета, но они не относятся ни к одному из вышеперечисленных разделов, так как они отражают хозяйственные объекты, временно находящиеся в пользовании организации.

Например, если она арендует основные средства у другой организации. Забалансовые состоят из трех цифр (от 001 до 011).

Существует другая классификация – по содержанию хозяйственной операции:

Активные – отражают учет движения хозяйственных средств. Начальное и конечное сальдо у них всегда записывается по дебету. Если происходит увеличение актива, оно заносится по дебету, уменьшение – по кредиту. К ним относятся сч.: 01, 03, 04, 08, 09, 10, 19, 20, 23, 25, 26, 29, 41, 43, 44, 45, 50, 51, 52, 58, 97;

Пассивные – отражают источники, с помощью которых сформировались активы предприятия. Начальное и конечное сальдо всегда кредитовое. Увеличение происходит по кредиту, уменьшение – по дебету. К ним относятся: 02, 05, 42, 66, 67, 70, 77, 80, 98;

Активно-пассивные – учитывают как активы, так и источники их финансирования. Сальдо может быть и дебетовым, и кредитовым. Они обозначены номерами: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99.

Как создать

Каждая организация вправе создавать рабочий план, подстроенный под собственные нужды. Ведь даже несмотря на то, что утвержденный законодательно он считается типовым, у каждой организации существуют свои особенности учета.

И поэтому одни счета не используются вообще, а в других нужно создать несколько субсчетов.

Для этого и создана Инструкция по применению, которая утверждена Минфином РФ. В ней также дано подробное описание каждого показателя, и что в него разрешено включить.

Еще один раздел Инструкции – корреспонденция счетов. То есть, какие взять счета, чтобы отразить ту или иную хозяйственную операцию. Если необходимого примера в Инструкции нет, там находятся требования и подходы, согласно которым и создаются проводки в бухгалтерском учете.

Чтобы создать эффективный рабочий план организации, необходимо принимать во внимание следующие правила:

- Четко определить, какие синтетические счета нужны предприятию, чтобы точно отразить все сферы его деятельности;

- Подобрать необходимые субсчета;

- Создать таким образом, чтобы в него можно было внести дополнения. Ведь законодательство не стоит на месте и каждый год вносит поправки в документы.

Для субъектов малого предпринимательства можно максимально упростить рабочий план, оставив только необходимые показатели.

Например, в разделе «Затраты» открыть только сч. 20 «Основное производство», в «Готовой продукции и товары» – один сч. 41 «Товары», а в последнем разделе использовать только сч. 99 «Прибыли и убытки». Значительно упрощаю работу и программы для ИП, помогающие вести бухгалтерский учет.

В итоге количество показателей заметно сократиться, но главное – оставить самые необходимые, которые наилучшим образом отразят каждый раздел (см. Учет и отчетность ИП).

Читайте так же:

- Код ОКТМО и ОКАТО Аббревиатуры ОКТМО И ОКАТО используют во многих финансовых документах: в декларациях о доходах, платёжных квитанциях и поручениях, в бухгалтерской документации. Это инструменты, […]

- Рентабильность На языке оригинала термин рентабельность звучит, как доходность, объективный показатель экономической эффективности производственно-коммерческого предприятия […]

| КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | Ответственность | Уменьшение | Увеличение |

| Дебиторская задолженность | Актив | Увеличение | Уменьшение |

| НАКОПИТЕЛЬНАЯ ХАРАКТЕРИСТИКА | Contra Asset | Уменьшение | Увеличение |

| РАСХОДЫ НА РЕКЛАМУ | Расход | Увеличение | Уменьшение |

| ПОСОБИЕ НА НЕОБХОДИМЫЕ СЧЕТА | Contra Asset | Уменьшение | Увеличение |

| РАСХОДЫ НА АМОРТИЗАЦИЮ | Расход | Увеличение | Уменьшение |

| В НАЛИЧИИ ПРОДАЖИ ЦЕННЫХ БУМАГ | Актив | Увеличение | Уменьшение |

| ДОЛЖНОСТЬ ПО ОБЛИГАЦИЯМ | Ответственность | Уменьшение | Увеличение |

| ЗДАНИЕ | Актив | Увеличение | Уменьшение |

| КАПИТАЛ | Собственный капитал | Уменьшение | Увеличение |

| НАЛИЧНЫЕ | Актив | Увеличение | Уменьшение |

| НАЛИЧНЫЕ СРЕДСТВА | Выручка | Уменьшение | Увеличение |

| ДЕНЕЖНЫЕ КОРОТКИЕ | Расход | Увеличение | Уменьшение |

| БЛАГОТВОРИТЕЛЬНЫЕ ВЗНОСЫ К ДОПЛАТЕ | Ответственность | Уменьшение | Увеличение |

| ОБЫЧНЫЙ ЗАПАС | Собственный капитал | Уменьшение | Увеличение |

| СТОИМОСТЬ ПРОДАННЫХ ТОВАРОВ | Расход | Увеличение | Уменьшение |

| ПРИБЫЛЬ ВАЛЮТЫ | Прирост | Уменьшение | Увеличение |

| ВАЛЮТНАЯ УБЫТКА | Убыток | Увеличение | Уменьшение |

| РАСХОДЫ НА УБЫТКУ | Расход | Увеличение | Уменьшение |

| СКИДКА НА ДОПЛАТУ ОБЛИГАЦИЙ | Ответственность | Уменьшение | Увеличение |

| СКИДКА НА ДОПЛАТУ | Против ответственности | Увеличение | Уменьшение |

| ДИВИДЕНДНЫЙ ДОХОД | Выручка | Уменьшение | Увеличение |

| ДИВИДЕНДЫ | Дивиденды | Увеличение | Уменьшение |

| ДИВИДЕНДЫ К ВЫПЛАТЕ | Ответственность | Уменьшение | Увеличение |

| ДОМЕННОЕ ИМЯ | Актив | Увеличение | Уменьшение |

| РАСХОДЫ НА ВЫПЛАТЫ СОТРУДНИКАМ | Расход | Увеличение | Уменьшение |

| ОБОРУДОВАНИЕ | Актив | Увеличение | Уменьшение |

| ФЕДЕРАЛЬНАЯ ЗАДОЛЖЕННОСТЬ НА ПРИБЫЛЬ | Ответственность | Уменьшение | Увеличение |

| ФЕДЕРАЛЬНЫЙ НАЛОГ ПО БЕЗРАБОТИЦЕ | Ответственность | Уменьшение | Увеличение |

| ПЕРЕВОЗКА | Часть расчета чистых покупок | Увеличение | Уменьшение |

| ВЫЕЗД | Расход | Увеличение | Уменьшение |

| ТОПЛИВНЫЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| ПРИБЫЛЬ | Прирост | Уменьшение | Увеличение |

| ЗДОРОВЬЕ / ДЕТСКАЯ ГИБКАЯ ОПЛАТА | Ответственность | Уменьшение | Увеличение |

| ИТОГИ ПРИБЫЛЬ | Не счет финансовой отчетности | Дебетование на общую сумму расходов | Зачислено на общую выручку |

| СТРАХОВАНИЕ РАСХОДОВ | Расход | Увеличение | Уменьшение |

| ДОЛЖНОСТЬ ПО СТРАХОВАНИЮ | Ответственность | Уменьшение | Увеличение |

| ПРОЦЕНТНЫЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| ПРОЦЕНТНЫЙ ДОХОД | Выручка | Уменьшение | Увеличение |

| ПРОЦЕНТНАЯ ДОПЛАТА | Ответственность | Уменьшение | Увеличение |

| Дебиторская задолженность | Актив | Увеличение | Уменьшение |

| ИНВЕНТАРЬ | Актив | Увеличение | Уменьшение |

| ИНВЕСТИЦИИ В ОБЛИГАЦИИ | Актив | Увеличение | Уменьшение |

| ИНВЕСТИЦИОННЫЙ ДОХОД | Выручка | Уменьшение | Увеличение |

| ИНВЕСТИЦИИ | Актив | Увеличение | Уменьшение |

| ЗЕМЛЯ | Актив | Увеличение | Уменьшение |

| КРЕДИТОВАЯ ДЕЯТЕЛЬНОСТЬ | Ответственность | Уменьшение | Увеличение |

| УБЫТКА | Убыток | Увеличение | Уменьшение |

| MEDICARE / MEDICAID PAYABLE | Ответственность | Уменьшение | Увеличение |

| ПРОЧИЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ | Ответственность | Уменьшение | Увеличение |

| ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | Актив | Увеличение | Уменьшение |

| ОБЯЗАТЕЛЬСТВА ПО КАПИТАЛЬНОЙ АРЕНДЕ | Ответственность | Уменьшение | Увеличение |

| ОПЛАЧЕННЫЙ КАПИТАЛ, ПРЕВЫШАЮЩИЙ ПАРАМЕТР — ОБЫЧНЫЙ | Собственный капитал | Уменьшение | Увеличение |

| ОПЛАЧЕННЫЙ КАПИТАЛ ПРЕВЫШАЕТ НАПРАВЛЯЮЩУЮ — ПРЕДПОЧТИТЕЛЬНО | Собственный капитал | Уменьшение | Увеличение |

| ПАТЕНТ | Актив | Увеличение | Уменьшение |

| НАЛОГОВЫЕ РАСХОДЫ НА ЗАПЛАТУ | Расход | Увеличение | Уменьшение |

| PETTY CASH | Актив | Увеличение | Уменьшение |

| РАСХОДЫ НА ПОЧТУ | Расход | Увеличение | Уменьшение |

| ПРЕМИУМ ПО ОБЛИГАЦИЯМ К ДОПЛАТЕ | Дополнительный счет пассивов | Уменьшение | Увеличение |

| ПРЕДОПЛАТНОЕ СТРАХОВАНИЕ | Актив | Увеличение | Уменьшение |

| ПРЕДОПЛАЧЕННАЯ АРЕНДА | Актив | Увеличение | Уменьшение |

| СКИДКИ ПРИ ПОКУПКЕ | Уменьшает расчет чистых покупок | Уменьшение | Увеличение |

| СКИДКИ ПРИ ПОКУПКЕ ПОТЕРЯННО | Расход | Увеличение | Уменьшение |

| ПОКУПКИ | Часть расчета чистых покупок | Увеличение | Уменьшение |

| ВОЗВРАТ ПРИ ПОКУПКЕ | Уменьшает расчет чистых покупок | Уменьшение | Увеличение |

| РАСХОДЫ НА АРЕНДУ | Расход | Увеличение | Уменьшение |

| СТОИМОСТЬ РЕМОНТА | Расход | Увеличение | Уменьшение |

| ОСТАВЛЯЕМАЯ ПРИБЫЛЬ | Собственный капитал | Уменьшение | Увеличение |

| ДОЛЖНОСТЬ ПО ВЗНОСАМ | Ответственность | Уменьшение | Увеличение |

| ДОХОД | Выручка | Уменьшение | Увеличение |

| РАСХОДЫ НА ЗАРПЛАТУ | Расход | Увеличение | Уменьшение |

| ЗАПЛАТА К ДОПЛАТЕ | Ответственность | Уменьшение | Увеличение |

| ПРОДАЖА | Выручка | Уменьшение | Увеличение |

| СКИДКИ | Contra Revenue | Увеличение | Уменьшение |

| ПРОДАЖА ВОЗВРАТ | Contra Revenue | Увеличение | Уменьшение |

| ПЛАТА ЗА ОБСЛУЖИВАНИЕ | Расход | Увеличение | Уменьшение |

| ДОХОД ПО УСЛУГАМ | Выручка | Уменьшение | Увеличение |

| ДОЛЖНОСТЬ ПО СОЦИАЛЬНОМУ ОБЕСПЕЧЕНИЮ | Ответственность | Уменьшение | Увеличение |

| ГОСУДАРСТВЕННЫЙ НАЛОГ НА ПРИБЫЛЬ | Ответственность | Уменьшение | Увеличение |

| ГОСУДАРСТВЕННЫЙ НАЛОГ ПО БЕЗРАБОТИЦЕ | Ответственность | Уменьшение | Увеличение |

| ПОСТАВКИ | Актив | Увеличение | Уменьшение |

| РАСХОДЫ НА ПОСТАВКИ | Расход | Увеличение | Уменьшение |

| ТОРГОВЫЕ ЦЕННЫЕ БУМАГИ | Актив | Увеличение | Уменьшение |

| Казначейский фонд | Контрольный капитал | Увеличение | Уменьшение |

| НЕЗАВИСИМЫЕ РАСХОДЫ СЧЕТА | Расход | Увеличение | Уменьшение |

| НЕЗАРАБОТАННАЯ ДОХОДА | Ответственность | Уменьшение | Увеличение |

| НЕРЕАЛИЗОВАННАЯ ПРИБЫЛЬ | Прирост | Уменьшение | Увеличение |

| НЕРЕАЛИЗОВАННЫЙ УБЫТ | Убыток | Увеличение | Уменьшение |

| НЕРЕАЛИЗОВАННАЯ ПРИБЫЛЬ — ПРОЧИЙ СОВОКУПНЫЙ ДОХОД | Увеличение капитала за счет прочего совокупного дохода | Уменьшение | Увеличение |

| НЕРЕАЛИЗИРОВАННЫЕ УБЫТКИ — ПРОЧИЙ СОВОКУПНЫЙ ДОХОД | Уменьшение капитала за счет прочего совокупного дохода | Увеличение | Уменьшение |

| КОММУНАЛЬНЫЕ РАСХОДЫ | Расход | Увеличение | Уменьшение |

| РАСХОДЫ ПО ГАРАНТИИ | Расход | Увеличение | Уменьшение |

| ГАРАНТИЙНАЯ ОТВЕТСТВЕННОСТЬ | Ответственность | Уменьшение | Увеличение |

Бухгалтерия — Счета основных средств | AccountingCoach