Счета учета кредиторской задолженности: Как кредиторская задолженность отражается на счетах?

Кредиторская задолженность: какой счет использовать

Долг перед поставщиком или подрядчиком

Долг перед покупателем или заказчиком

Отражение заемной задолженности

Долг перед наемным персоналом

Долги по налогам и сборам

Кредиторка по соцстраху

Долги перед иными дебиторами и кредиторами

Итоги

Кредиторская задолженность: какой счет использовать

Под кредиторской задолженностью понимается долг юридического или физического лица перед иными лицами. Бухучет может содержать проводки, отражающие как задолженность, срок исполнения обязательств по которой уже наступил, так и ту, для которой срок уплаты еще не подошел. Вся кредиторская задолженность отражается на счетах расчетов. Для этого определены следующие категории расчетов:

- перед поставщиками и подрядчиками;

- перед покупателями и заказчиками;

- по краткосрочным займам и ссудам;

- по долгосрочным займам и ссудам;

- с наемными работниками по зарплате;

- с наемными работниками по другим операциям;

- по налогам и сборам;

- с подотчетниками;

- по соцстраху и соцобеспечению;

- с участниками обществ;

- прочие долги перед разными дебиторами и кредиторами.

Каждой из приведенных расчетных категорий соответствует определенный счет бухучета. Объединяет их то, что все они являются счетами расчетов и поименованы в разделе VI плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций утвержденного приказом Минфина России от 31.10.2000 № 94н.

При составлении отчетности по бухгалтерии кредиторку отражают в пассиве баланса. Величина задолженности должна быть достоверной, поэтому организация обязана регулярно по утвержденному графику проводить ее инвентаризацию.

О том, как провести инвентаризацию кредиторки, см. в статье «Инвентаризация дебиторской и кредиторской задолженности».

Сворачивать ни кредиторскую, ни дебиторскую задолженность не допускается.

Долг перед поставщиком или подрядчиком

Расчеты, производимые с поставщиками и подрядчиками после того, как они поставят продукцию, выполнят работы или окажут услуги, отражаются на счете 60. Кредиторка, возникшая после оприходования материальных (или нематериальных) ценностей, поступивших от таких лиц, указывается по кредиту, погашение долга — по дебету данного счета.

Корреспонденция такова:

Дт 10 (43, 20, 23, 25, 26, 29, 44) Кт 60 — приобретен товар, материалы или услуги.

Дт 60 Кт 50, 51 — погашаем деньгами задолженность по приобретенным товарам.

Подробнее о том, как учитывать расчеты, если они проводятся с поставщиками и подрядчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 60».

Долг перед покупателем или заказчиком

Расчеты по операциям, производимым с покупателями и заказчиками, показываются на счете 62. Кредиторка по данному счету, как правило, образуется при получении авансового платежа от покупателя. Впоследствии при реализации товаров их стоимость следует отразить по дебету счета 62.

Корреспонденция такова:

Дт 50, 51 Кт 62 — приходуем авансовый платеж в счет будущих поставок.

Дт 62 Кт 90 — реализуем покупателю товары, за которые получен аванс.

Подробнее о том, как учитывать расчеты с покупателями и заказчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 62».

Отражение заемной задолженности

Организация может брать ссуды на различные сроки. Если кредит и заем оформляется на период до 1 года, он считается краткосрочным, если период пользования ссудой превысит 1 год — долгосрочным. Для каждого из них существуют различные счета. Например:

- для краткосрочных — счет 66;

- для долгосрочной — счет 67.

Полученные банковские ссуды следует учитывать по кредиту 66 (или 67) счета. Проценты, начисленные по таким займам, а также понесенные при обслуживании займа расходы надо отражать на субсчетах к этим счетам (п. 4 ПБУ 15/2008).

О том, как учитывать проценты по кредиту в налоговом учете, см. статью «Ст. 269 НК РФ: вопросы и ответы».

Корреспонденция счетов такова:

Дт 51 Кт 66 (67) — получаем ссуду.

Дт 20 (23, 25, 26, 44) Кт 66 (67) — начисляем проценты.

Дт 66 (67) Кт 51 — уплачиваем проценты по ссуде.

Дт 66 (67) Кт 51 — возвращаем часть ссуды.

Долг перед наемным персоналом

Существуют 3 вида кредиторской задолженности, образовавшейся перед наемными работниками.

Первый вид — это долги организации по оплате труда. Эта задолженность указывается по кредиту счета 70. Данный счет служит для того, чтобы учесть все формы оплаты труда. Кроме того, на нем же отражаются премии, пенсии пенсионерам, которые работают, различные пособия и прочие выплаты. Наконец, сюда относят долги перед сотрудниками предприятия по уплате дивидендов по ценным бумагам данного АО или ООО (план счетов, утвержденный приказом № 94н).

Подробнее о том, как учитывать расчеты с сотрудниками по зарплате, см. статью «Особенности оборотно-сальдовой ведомости по счету 70».

Когда участник (или акционер) общества не входит в число работников предприятия, корреспонденция будет иной: долг по начисленным такому участнику дивидендам отражается по кредиту счета 75.

О том, как начисляются дивиденды, см. статью «Бухгалтерские проводки по чистой прибыли».

Проводки надо сделать такие:

Дт 20 (23, 25, 26, 44) Кт 70 — начисляем суммы, полагающиеся персоналу.

Дт 70 Кт 50 — выплачиваем доход сотрудникам.

Второй вид — это кредиторка перед сотрудниками по их расходам на командировки. В деловой практике подотчетники нередко тратят на нужды компании собственные средства. В дальнейшем организация возмещает им их затраты. Такие долги надо указывать по кредиту счета 71 «Расчеты с подотчетными лицами».

Корреспонденция счетов будет выглядеть следующим образом:

Дт 20 (23, 25, 26, 44) Кт 71 — принимаем авансовый отчет.

Дт 71 Кт 50 — погашаем задолженность перед подотчетником.

Третий вид — это другие расчеты с сотрудниками и наемными работниками, которые указываются на счете 73.

Если у вас образовалась невостребованная кредиторская задолженность, ее нужно списать. Воспользуйтесь подсказками экспертов КонсультантПлюс, получив пробный доступ, и бесплатно узнайте как правильно оформить проводки в бухучете.

Долги по налогам и сборам

Для отражения информации, которая свидетельствует о состоянии уплаты налогов и сборов, служит счет 68. На нем кредитуются суммы налогов, рассчитанные в декларациях и предназначенные к уплате, а дебетуются суммы налогов, уплаченные в казну и суммы НДС, списанные со счета 19. Аналитический учет по счету 68 проводится по видам налоговых платежей.

Проводки таковы:

Дт 90 Кт 68 — начисляем НДС.

Дт 68 Кт 19 — предъявляем НДС к вычету.

Дт 68 Кт 51 — уплачиваем сумму налога в бюджет.

Кредиторка по соцстраху

Задолженность такого рода следует указывать по счету 69. Он, в свою очередь, содержит субсчета, на которых по кредиту приводятся платежи по соцстраху и на соцобеспечение работников. Здесь же по кредиту указываются суммы, предназначенные для перевода в фонды медицинского страхования.

Проводки будут выглядеть так:

Дт 20 (23, 25, 26, 44) Кт 69-1 — начисляем взносы по соцстраху.

Дт 69-1 Кт 51 — уплачиваем эти взносы.

О том, как правильно исчислить страховые взносы, смотрите в материале «Предельные суммы для начисления страховых взносов».

Долги перед иными дебиторами и кредиторами

Для того чтобы суммировать информацию о других расчетах (не указанных в данной статье выше) по операциям, проведенным с дебиторами и кредиторами, применяется счет 76 «Расчеты с разными дебиторами и кредиторами».

На приведенном счете, например, разрешено приводить расчеты по страхованию (как имущественному, так и личному), выставленным партнерам претензиям, средствам, которые подлежат удержанию из зарплаты сотрудников компании в адрес иных лиц по постановлениям контрольных органов, судов, различных исполнительных документов и пр. В свою очередь, тогда для каждой категории открывается отдельный субсчет.

Так, операциям, соответствующим страхованию, будут соответствовать следующие проводки:

Дт 44 Кт 76-1 — относим страховую премию на расходы.

Дт 76-1 Кт 51 — выплачиваем страховую премию.

Итоги

Подводя итоги, отметим, что кредиторская задолженность возникает при образовании денежного обязательства. При этом разным категориям обязательств в бухучете соответствуют вполне определенные счета расчетов.

Кредиторская задолженность подлежит учету до момента ее полного погашения. Если долг окажется непогашенным, то по истечении срока давности ее следует списать (пп. 7, 10.4 ПБУ 9/99).

Срок, в течение которого можно подавать иск о взыскании долга, равен 3 годам. Отсчет ведется с момента, в который возникли долговые обязательства (ст. 195, 196 ГК РФ). Только в этот период государство гарантирует, что претензия будет иметь судебное продолжение.

О том, как списывать кредиторскую задолженность, срок давности которой истек, вы узнаете из статьи «Списание кредиторской задолженности — проводки и сроки».

Источники:

приказ Минфина России от 31.10.2000 № 94н Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Дебиторская и кредиторская задолженность – нормальные составляющие баланса любой организации. Для их достоверного отражения необходимо выбирать корректные счета бухгалтерского учета в соответствии с действующими нормативными документами. Ниже детально рассматривается подход к выбору и использованию счетов учета для разных видов задолженности

Понятие и виды кредиторской задолженности. Счета учета

Кредиторская задолженность – это обязательства организации (индивидуального предпринимателя) по уплате денежных средств перед иными юридическими или физическими лицами.

- за полученные товары, работы, услуги;

- перед покупателями и заказчиками;

- по привлеченным средствам;

- с работающими по зарплате;

- по налогам и сборам;

- с подотчетниками;

- по соцстраху и соцобеспечению;

- прочие расчеты с различными контрагентами.

На вопрос, какой счет для кредиторской задолженности лучше применить в том или ином случае, ответ стоит искать исключительно в официальных инструктивных документах Минфина, касающихся счетов учета. В связи с тем, что дебиторка и кредиторка — это две различные стороны одного и того же явления, причиной появления которых служит принятие организацией на себя какого-либо обязательства, фиксируются они на одних и тех же счетах.

Долги за полученные товары или услуги

После фактической отгрузки продукции или оказания услуг, завершение работ на основании первичной документации возникает кредиторская задолженность на счете 60 Плана счетов бухгалтерского учета по кредиту. Одновременно с этим делается бухгалтерская проводка на дебет счета 10 (20, 23, 25, 26, 29, 43, 44) в зависимости от функционального назначения поставки. Погашение сложившейся кредиторки производится с дебета 60 счета либо наличными средствами (задействуется кредит 50 счета), либо безналичным путем (Кт 51 счета).

Учет кредиторки перед покупателями и заказчиками

Здесь подразумевается отраженная на 62 счете кредиторская задолженность перед покупателями за оплаченную авансом, но фактически не отгруженную продукцию.

Расчеты записываются в учете в следующем виде:

- Дт 50 (51) Кт 62 – поступление наличных (безналичных) денежных средств авансом;

- Дт 62 Кт 90 – отгрузка проавансированных товаров.

Задолженность по привлеченным займам и ссудам

Пополнение оборотных средств организации производится путем привлечения заемных источников. Это могут быть краткосрочные (до 12 месяцев) и долгосрочные займы и ссуды. По ним складывается кредиторская задолженность на счете 66 (краткосрочные) или 67 (долгосрочные). Задействуется кредитовая часть. Для учета начисленных процентов применяется способ аналитического учета. При отражении расчетов по привлечению или погашению заемных источников указанные счета корреспондируют с дебетом 51 и 50 счетов.

Задолженность по расчетам с работниками

Сюда входят расчеты с официально принятыми на работу лицами по зарплате и подотчетным суммам.

В учете кредиторская задолженность по счету 70 – это начисленная, но не выплаченная заработная плата. Сюда относятся все виды выплат, входящие в систему оплаты труда до удержания НДФЛ: премии, стажевые и т.п. При удержании НДФЛ корреспондирует кредит 68 счета. Выплата зарплаты отражается корреспонденцией дебета 70 счета с кредитом 50 (наличка через кассу) или 51 (с банковского счета на сберкнижку или банковскую карту) счетов.

Расчеты с подотчетниками отражаются в карточке 71 счета. Кредиторская задолженность складывается в ситуациях, когда подотчетным лицом произведены расходы (поездка в командировку, приобретение материальных ценностей, оплата каких-то услуг) за счет личного кошелька. Организация обязана возместить подотчетнику затраты при предъявлении соответствующего авансового отчета. Расходы после принятия автоматом списываются на производство или общехозяйственные расходы, а при погашении долга делается проводка, дебет 70 — кредит 50 (51).

Расчеты с бюджетом и фондами

Взаимоотношения со всеми уровнями бюджетной системы, касающиеся исполнения налоговых обязательств, фиксируются на 68 счете. Все обязательные платежи из составленных деклараций переносятся на кредитовую часть счета, а после уплаты записываются в дебетовой части. С дебетом взаимодействует и 19 счет, завязанный с учетом расчета по суммам НДС. Аналитический учет по счету 68 проводится в разрезе налоговых платежей.

Отражение кредиторской и дебиторской задолженности на с чете учета 69 характеризует взаимоотношения с государственными фондами, касающимися пенсионного обеспечения, обязательных медицинского и социального страхования. Корреспондирует при начислении взносов с 20, 23, 25, 26, 44 счетами, при уплате – с 51.

Прочие расчеты с иными контрагентами

Для аккумулирования информации по другим, не разобранным выше расчетам, касающимся операций с другими дебиторами и кредиторами, применяют 76 счет, который так и называется.

Здесь находят отражение расчеты по разным, не являющимся обязательными, видам страхования, различного рода претензиям, удержаниям по исполнительным листам, решениям судов и контрольно-надзорных органов из зарплаты работников. Для удобства бухгалтера часто открывают по основным направлениям расчетов отдельные субсчета.

Итоги

Любая кредиторская задолженность появляется исключительно в результате принятия соответствующего обязательства. Разные обязательства учитываются каждый на своем счете до полного погашения или до истечения срока давности. Тогда производится процедура списания кредиторской задолженности со счета.

При операциях учета ни в коей мере нельзя сворачивать сальдо, поскольку такой подход приведет к искаженному восприятию текущей ситуации на предприятии (дебиторка перед одними погасит кредиторку перед другими контрагентами), что, бесспорно, может грозить просрочкой платежей и судебными издержками и штрафными санкциями. Такое допустимо только в случаях, когда в роли и дебитора, и кредитора выступает один и тот же субъект.

Содержание страницы

В рамках своей деятельности компания неизбежно взаимодействует с другими лицами. Это могут быть банковские учреждения, поставщики, контрагенты. Между организациями проводятся взаиморасчеты, в результате которых часто образуются долги. Они должны быть указаны в бухгалтерской задолженности.

О кредиторской задолженности простыми словами

Кредиторская задолженность – это долг предприятия перед другими лицами. Само ее наименование отсылает к расходам компании. Возникнуть долги могут вследствие множества факторов. К примеру, между предприятием и контрагентом был заключен договор на поставку продукции с установленной датой оплаты услуг. Однако продукция была получена, но никакой оплаты не проводилось по причине позднего поступления выручки на счета. В данном случае образуется кредиторская задолженность.

При появлении множества долгов компании перед партнерами возникает немало проблем и угроз:

- начисление штрафов за просрочки;

- порча отношений с контрагентами;

- риск банкротства.

ВАЖНО! Уберечь предприятие от задолженности позволяет наличие денежных эквивалентов, которые можно быстро перевести в деньги и сделать своевременную оплату. Но не всегда такой вариант возможен.

Разновидности кредиторских долгов

Задолженности предприятия могут быть самыми различными. Они включают в себя следующие виды:

- Долг перед поставщиками товаров и услуг. Партнер предприятия предоставил услугу, но компания не оплатила ее? В данной ситуации неизбежно образуется задолженность.

- Материальная ответственность перед штатом. Невыплаченные зарплаты, отпускные, вознаграждения – все это относится к «категориям» долга. Сотрудники вполне могут обратиться в Трудовую инспекцию. Руководителю компании придется не только рассчитываться с работниками, но и выплачивать штрафы.

- Долг перед внебюджетными государственными фондами. Предприятие, работающее законно, должно регулярно вносить взносы по страховым платежам. Если выплаты не производятся, это ведет к образованию задолженностей.

- Долги по авансовым платежам. Образуются в случае, если компания получила аванс, но никаких услуг и товаров заказчику не предоставила. Если аванс не возвращен, начисляется долг.

- Задолженности перед кредиторами. К ним относятся невыплаченные штрафы по уже имеющимся долгам.

Кредиторские обязательства могут быть срочными и несрочными. Под срочностью подразумевается начисление процентов. Если поставщик предоставил товар, а компания не платит в соответствии с условиями договора, придется дополнительно оплачивать штрафы. Наличие начислений превращает обязательство в срочное. Если его не покрыть немедленно, придется отдавать кредитору большую сумму средств. Несрочные задолженности не подлежат начислению процентов.

Кредиторские долги в бухгалтерской отчетности

Отражается задолженность при помощи проводок, соответствующих проведенным предприятием операциям. Как правило, это несколько проводок. Они включают в себя источник получения средств, начисление штрафов по долгу, выплату задолженности. Проводки будут зависеть от того, в результате каких операций образовался долг.

Займы

Займы, взятые в финансовых учреждениях, могут быть краткосрочными (выплаты нужно сделать в течение года) и долгосрочными (сроки на погашение займа составляют более года). Для каждого из видов займа предусмотрен свой счет:

- краткосрочные фиксируются на счете 66;

- долгосрочные – на счете 67.

Получение займа отражается на счетах КТ 66 либо 67. К данным счетам требуется создать субсчета. На них будут храниться данные о начисленных процентах. Возврат части займа отражает следующая проводка: ДТ 66 КТ 51.

Задолженность перед сотрудниками

Долг перед персоналом подразделяется на несколько разновидностей, каждая из которых отражается в бухгалтерских документах в отдельном порядке. К обязательствам по оплате труда относятся долги по следующим начислениям:

- пенсии;

- зарплаты;

- пособия;

- дивиденды по акциям.

Если обязательства касаются сотрудника, в учете используется счет КТ 70. Если же есть долг перед акционером, не входящим в штат предприятия, актуален счет КТ 75. Рассмотрим предполагаемые проводки:

- ДТ 20 КТ 70 – начисления сотрудникам;

- ДТ 70 КТ 50 – покрытие задолженности.

Для долгов по командировочным нужно использовать счет 71, а не 70. В остальном проводки будут аналогичными.

Финансовые обязательства компании, не входящие в перечни, перечисленные выше, будут отражены на счете КТ 73 «Расчеты с персоналом по прочим операциям».

Обязательства по налоговым отчислениям

Данные об уплате налогов содержатся на счете 68. Рассмотрим предполагаемые проводки:

- ДТ 90 КТ 68 – начисления;

- ДТ 68 КТ 19 – предоставление НДС для проведения вычета;

- ДТ 68 КТ 51 – совершение выплат.

Никаких субсчетов можно не создавать.

Расчеты с другими кредиторами

Обобщение информации по расчетам с кредиторами выполняется при помощи счета 76. На нем могут приводиться данные по следующим долгам:

- Личное и имущественное страхование.

- Финансовые претензии партнеров.

- Выплаты по исполнительному листу.

ВАЖНО! Если подобных категорий у предприятия много, создаются субсчета.

Отражение списания кредиторской задолженности в учете

Кредиторские долги иногда списываются. Актуально это при наличии следующих обстоятельств:

- Истек срок исковой давности. То есть, кредитор не может подать на предприятие в суд и, тем самым, взыскать долг.

- Организация, являющаяся кредитором, была ликвидирована.

- Кредитор был исключен из ЕГРЮЛ по признаку отсутствия деятельности.

- Задолженность была прощена.

Списание отражается в учете при помощи следующей проводки: ДТ 60 (62, 66) КТ 91.

ВНИМАНИЕ! Если у компании есть долги, практически бессмысленно надеяться на их списание. Происходит это в редких случаях. Пока предприятие дожидается списания, кредитор вполне может обратиться в суд с целью взыскания средств.

Правила погашения кредиторских долгов

Как уже упоминалось, долги могут быть срочными и несрочными. В первую очередь нужно оплачивать срочные обязательства. Если выплаты сделаны не будут, предприятию придется оплачивать немалые проценты. Несрочные выплаты можно отложить. Однако в долгий ящик откладывать их нельзя, так как проценты по долгам начисляться не будут, но это не исключает риска обращения кредитора в суд.

Алгоритм действий при наличии перечня долгов будет таким:

- Разделение обязательств на срочные и несрочные типы.

- Оплата срочных долгов.

- Выявление среди несрочных задолженностей самых крупных по объему средств, их покрытие.

Наличие кредиторской задолженности у предприятия – вариант нормы. Однако множество долгов при небольших показателях выручки – явление тревожное. Возникает риск банкротства. Нужно также учитывать репутационные издержки. Учет кредиторских задолженностей позволит разобраться в своих обязательствах и не допустить ликвидации компании.

Процесс проведения инвентаризации устанавливает правильность и обоснованность отражения сумм дебиторской и кредиторской задолженности путем документальной проверки.

Основные принципы проведения инвентаризации установлены приказом Минфина России от 13.06.1995 N 49 «Методические указания по инвентаризации имущества и финансовых обязательств».

Количество инвентаризаций в отчетном году, а также дата их проведения, перечень имущества и финансовых обязательств, проверяемых, устанавливаются руководителем организации (п. 2.1 Методических указаний), за исключением случаев, предусмотренных в п. 1.5 и 1.6 Методических указаний по инвентаризации.

В соответствии с п. 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), формируя учетную политику, организация утверждает порядок проведения инвентаризации своих активов и обязательств.

Таким образом, сроки и периодичность проведения инвентаризаций устанавливаются экономическим субъектом самостоятельно и закрепляется в учетной политики, в соответствии со спецификой деятельности организации.

Согласно п. 27, 77, 78 Положения по бухучету N 34н инвентаризация расчетов обязательна проводится (Письмо Минфина РФ от 14.01.2015 N 07-01-06/188):

- при списании дебиторской и кредиторской задолженности;

- перед составлением годовой бухгалтерской отчетности;

- при создании резерва по сомнительным долгам.

Порядок проведения инвентаризации таков:

Бухгалтеру необходимо составить справку о задолженности (дебиторской или кредиторской). В справке указываются сведения, отраженные в бухгалтерском учете о задолженности. Также справка должна содержать информацию о наименовании дебиторов и кредиторов организации, основания возникновения задолженности, период возникновения задолженности и реквизиты подтверждающих ее документов. Для удобства, суммы задолженности в справке группируются в разрезе бухгалтерских счетов.

На основании справки о задолженности (дебиторской или кредиторской) а также актов сверок с контрагентами или иных документов, в которых дебиторы и кредиторы подтверждают наличие и размер задолженности составляется акт (п. п. 73, 74 Положения по бухучету N 34н, Указания, утв. Постановлением Госкомстата N 88).

Акт составляется на основании унифицированной формы N ИНВ-17. Организация вправе разработать и свой собственный документ для учета результатов инвентаризации. Но необходимо помнить, что такой документ должен содержать все реквизиты, установленные в ст. 9 Закона N 402-ФЗ, и его форма должна быть утверждена руководителем.

Это можно сделать в приложении к учетной политике по бухгалтерскому учету.

Если акт сверки организация решит не создавать, то подтвердить согласование суммы задолженности можно письмом контрагента о признании им своего долга.

Суммы задолженности, признанные и не признанные дебиторами и кредиторами, а также суммы нереальных к взысканию долгов с истекшим сроком исковой давности или по ликвидированным контрагентам отражаются в акте отдельно.

По выявленной в ходе инвентаризации безнадежной дебиторской или кредиторской задолженности, необходимо подготовить приказ руководителя о списании безнадежных долгов.

Итак, по итогам проведенной инвентаризации организация может выявить безнадежные дебиторские и кредиторские задолженности, которые подлежат списанию.

Дебиторская задолженность

Дебиторская задолженность — это имущественное требование организации к его должникам, возникшее в силу действия заключенного договора или правовой нормы. Возникновение дебиторской задолженности обусловлено невыполнение договорных обязательств.

Просроченной дебиторской задолженностью признается, задолженность, которая не погашена в установленный срок. Задолженность числится на балансе организации до тех пор, пока не будет погашена дебитором или признана нереальной к взысканию.

Взыскать просроченную дебиторскую задолженность организация вправе в пределах срока исковой давности. Согласно ст. 195 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Дебиторская задолженность признается безнадежной и подлежащей списанию с баланса в полной сумме, в том числе с НДС, если наступило одно из следующих обстоятельств:

- истек срок исковой давности;

- должник ликвидирован

- исключен из ЕГРЮЛ как недействующее юридическое лицо;

- судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

В соответствии с п. 77 Положения N 34н на основании проведенной инвентаризации, дебиторская задолженность, с истекшим сроком исковой давности, а также задолженность, нереальная к взысканию по иным основаниям, списывается в расходы по каждому обязательству, а также в соответствии с письменным обоснованием и приказом руководителя организации

Дебиторская задолженность списывается за счет средств созданного резерва по сомнительным долгам либо на финансовые результаты, если резерв не создавался в порядке, предусмотренном п. 70 Положения N 34н.

Списание дебиторской задолженности в убыток при непогашении задолженности и истечении срока исковой давности не является основанием для аннулирования задолженности, в общем. Задолженность отражаться за бухгалтерским балансом в течение пяти лет с момента списания. Это необходимо для наблюдения за возможностью ее взыскания.

Согласно п. 4 и 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, сумму списываемой дебиторской задолженности включают в состав прочих расходов.

Прочие расходы отражаются на счете 91 «Прочие доходы и расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина России от 31.10.2000 N 94н).

Порядок списания дебиторской задолженности в бухгалтерском учете:

На дату признания дебиторской задолженности, не реальной к взысканию, то есть на дату истечения срока исковой давности, делается запись на сумму созданного резерва:

Дебет 63 «Резервы по сомнительным долгам» Кредит 62 «Расчеты с покупателями и заказчиками» (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами» и др.) — нереальный для взыскания долг списан за счет резерва.

Если созданного резерва недостаточно, оформляются проводки:

Дебет 91 «Прочие доходы и расходы» Кредит 62 (60, 76 и др.) — списан нереальный для взыскания долг;

Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — учтена нереальная к взысканию задолженность для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Если должник в дальнейшем все-таки уплатит долг, в учете будут сделаны записи:

Дебет 51 «Расчетные счета» Кредит 62 (60, 76 и др.) — поступили денежные средства от должника;

Дебет 62 (60, 76 и др.) Кредит 91 — полученный долг включен в состав прочих доходов;

Кредит 007- списан безнадежный долг, погашенный должником.

Рассмотрим частные ситуации, связанные с писание дебиторской задолженностью:

1. Отражение в бухгалтерском учете создания резерва по сомнительным долгам.

Д 91-2 К 63 — Образован резерв сомнительных долгов на основании результатов инвентаризации дебиторской задолженности в конце отчетного (налогового) периода. Суммы отчислений в резерв включены в состав прочих расходов на последнее число отчетного (налогового) периода.

2. Отражение в бухгалтерском учете корректировки суммы вновь создаваемого по результатам инвентаризации резерва на сумму остатка резерва предыдущего отчетного (налогового) периода.

2.1) Бухгалтерские проводки в случае, если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода:

Д 63 К 91-1 — Скорректирован резерв сомнительных долгов на разницу между суммой вновь создаваемого резерва и суммой остатка резерва предыдущего отчетного (налогового) периода присоединением ее к прибыли (прочим доходам) налогоплательщика в текущем отчетном (налоговом) периоде

2.2) Бухгалтерские проводки в случае, если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода:

Д 91-2 К 63 — Скорректирован резерв сомнительных долгов на разницу между суммой вновь создаваемого резерва и суммой остатка резерва предыдущего отчетного (налогового) периода присоединением ее к прибыли (прочим доходам) налогоплательщика в текущем отчетном (налоговом) периоде

3. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности покупателей (заказчиков) за счет резерва по сомнительным долгам.

Дебет | Кредит | Содержание операции |

63 | 62 | Погашена задолженность покупателей (заказчиков) за счет средств резерва сомнительных долгов |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

4. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности по авансам (предоплатам), выданным поставщикам (подрядчикам) за счет резерва по сомнительным долгам.

Дебет | Кредит | Содержание операции |

63 | 60, субсчет «Расчеты по авансам выданным» | Погашена за счет средств резерва сомнительных долгов задолженность по авансам (предоплатам), выданным поставщикам (подрядчикам) |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

76, субсчет «НДС с авансов выданных» | 91-1 | НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации |

5. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности прочих дебиторов за счет резерва по сомнительным долгам.

Дебет | Кредит | Содержание операции |

63 | 76 | Погашена прочая дебиторская задолженность за счет средств резерва сомнительных долгов |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

6. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности покупателей (заказчиков) за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Дебет | Кредит | Содержание операции |

63 | 62 | Погашена задолженность покупателей (заказчиков) в пределах средств резерва сомнительных долгов |

91-2 | 62 | Погашен остаток задолженности покупателей (заказчиков) за счет прочих расходов организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

7. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности по авансам (предоплатам), выданным поставщикам (подрядчикам), за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Дебет | Кредит | Содержание операции |

63 | 60, субсчет «Расчеты по авансам выданным» | Погашена в пределах средств резерва сомнительных долгов задолженность по авансам (предоплатам), выданным поставщикам (подрядчикам) |

91-2 | 60, субсчет «Расчеты по авансам выданным» | Погашен за счет прочих расходов организации остаток задолженности по авансам (предоплатам), выданным поставщикам (подрядчикам) |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

76, субсчет «НДС с авансов выданных | 91-1 | НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации |

8. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности прочих дебиторов за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Дебет | Кредит | Содержание операции |

63 | 76 | Погашена прочая дебиторская задолженность в пределах средств резерва сомнительных долгов |

91-2 | 76 | Погашен остаток прочей дебиторской задолженности за счет прочих расходов организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

9. Отражение в бухгалтерском учете погашения дебитором задолженности, которая учитывалась при формировании резерва как сомнительная. Указанная задолженность погашена полностью.

Дебет | Кредит | Содержание операции |

50, 51 и др. | 62, 76 | Получены денежные средства от дебитора в счет погашения задолженности за реализованные ей товары (выполненные работы, оказанные услуги) |

63 | 91-1 | Отражено списание суммы резерва по сомнительным долгам |

10. Отражение в бухгалтерском учете погашения дебитором задолженности, которая учитывалась при формировании резерва как сомнительная. Указанная задолженность погашена частично.

Дебет | Кредит | Содержание операции |

50, 51 и др. | 62, 76 | Погашена часть задолженности организацией-должником за реализованные ему товары (выполненные работы, оказанные услуги) |

63 | 62, 76 | Погашена недополученная часть задолженности организации-должника за счет средств резерва сомнительных долгов |

007 |

| Отражена за балансом недополученная часть задолженности неплатежеспособного должника |

63 | 91-1 | Списана на финансовые результаты организации-кредитора неиспользованная часть резерва сомнительных долгов |

11. Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности за счет финансовых результатов.

Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при расчетах с поставщиками (подрядчиками) | ||

91-2 | 60 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с поставщиками (подрядчиками) списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах по авансам (предоплатам), выданным поставщикам (подрядчикам) | ||

91-2 | 60, субсчет «Расчеты по авансам выданным» | Суммы дебиторской задолженности с истекшим сроком исковой давности по авансам (предоплатам), выданным поставщикам (подрядчикам) списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

76, субсчет «НДС с авансов выданных» | 91-1 | НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации |

Бухгалтерские проводки при расчетах с покупателями (заказчиками) | ||

91-2 | 62 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с покупателями (заказчиками) списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с прочими дебиторами | ||

91-2 | 76 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с прочими дебиторами списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с подотчетными лицами | ||

91-2 | 71 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с подотчетными лицами списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с персоналом по предоставленным займам | ||

91-2 | 73-1 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с работниками организации по предоставленным им займам списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с персоналом по возмещению материального ущерба | ||

91-2 | 73-2 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с работниками организации по возмещению ими материального ущерба списаны на прочие расходы организации |

007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

12. Отражение в бухгалтерском учете сумм, поступивших в порядке взыскания ранее списанной в убыток сомнительной дебиторской задолженности.

Дебет | Кредит | Содержание операции |

50, 51 и др. | 91-1 | Уплаченные в кассу, на расчетный счет организации суммы дебиторской задолженности с истекшим сроком исковой давности отражены в составе прочих доходов организации |

| 007 | Списана погашенная должником сомнительная дебиторская задолженность с указанного забалансового счета |

13. Отражение в бухгалтерском учете списания непогашенной сомнительной дебиторской задолженности неплатежеспособного должника по истечении срока учета за балансом.

Дебет | Кредит | Содержание операции |

| 007 | Списана непогашенная неплатежеспособным должником сомнительная дебиторская задолженность с указанного забалансового счета по истечении пяти лет (срока учета за балансом) |

Кредиторская задолженность

Кредиторская задолженность – это долги к уплате. Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, при чем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности.

Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлению судебных исков, в худшем случае – признанию предприятия банкротом.

Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Порядок списания кредиторской задолженности в бухгалтерском учете организации регулируется Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н и Положением N 34н.

Согласно п. 7, 10.4 ПБУ 9/99 сумма кредиторской задолженности, нереальная к взысканию, по которой истек срок исковой давности, является прочим доходом и включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете.

Суммы кредиторской задолженности в соответствии с пунктом 78 Положения N 34н предусмотрено, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у хозяйствующих субъектов.

Таким образом, документы для списания кредиторской задолженности аналогичны документам для списания дебиторской задолженности.

Суммы кредиторской задолженности, по которым истек срок исковой давности, согласно Плану счетов находят свое отражение по кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода, — в корреспонденции со счетами учета кредиторской задолженности.

Списание суммы кредиторской задолженности с истекшим сроком исковой давности в бухгалтерском учете организации отражается следующим образом:

Дебет 60, 62, 76 Кредит 91, субсчет «Прочие доходы» — списана кредиторская задолженность.

Рассмотрим частные ситуации, связанные с писание дебиторской задолженностью:

1. Отражение в бухгалтерском учете списания сомнительной кредиторской задолженности.

Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при расчетах с поставщиками (подрядчиками) | ||

60 | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах с поставщиками (подрядчиками) списаны на прочие доходы организации |

Бухгалтерские проводки при расчетах с покупателями (заказчиками) | ||

62 | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах с покупателями (заказчиками) списаны на прочие доходы организации |

Бухгалтерские проводки при расчетах по авансам (предоплатам), полученным от покупателей (заказчиков) | ||

62, субсчет «Расчеты по авансам полученным» | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах по авансам (предоплатам), полученным от покупателей (заказчиков), списаны на прочие доходы организации |

91-2 | 76, субсчет «НДС с авансов полученных» | НДС по расчету, удержанный с суммы авансового платежа (предоплаты), включен в состав прочих расходов организации или |

91-2 | 62, субсчет «Расчеты по авансам полученным» | Сумма удержанного с авансовых платежей (предоплат) налога на добавленную стоимость списана на прочие расходы организации |

Бухгалтерские проводки при расчетах с прочими кредиторами | ||

76 | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах с прочими кредиторами списаны на прочие доходы организации |

Бухгалтерские проводки при расчетах с подотчетными лицами | ||

71 | 91-1 | Суммы кредиторской задолженности с истекшим сроком исковой давности в расчетах с подотчетными лицами списаны на прочие доходы организации |

2. Отражение в бухгалтерском учете списания сомнительной депонентской задолженности.

Дебет | Кредит | Содержание операции |

76-4 | 91-1 | Суммы депонентской задолженности с истекшим сроком исковой давности в расчетах с работниками предприятия списаны на прочие доходы организации |

3. Отражение в бухгалтерском учете списания сомнительной депонентской задолженности по невыплаченной премии бывшему работнику. Премия была начислена работнику после его увольнения за отчетный период, отработанный в организации.

Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении премии бывшему работнику | ||

20, 26, 44 и др. | 76 | Отражена начисленная сумма премии бывшего работника |

76 | 68, субсчет «Расчеты по налогу на доходы физических лиц» | Отражена сумма налога на доходы (НДФЛ), удержанная с премии (доходов) физического лица — бывшего работника |

Бухгалтерские проводки при уплате налога на доходы (НДФЛ) | ||

68, субсчет «Расчеты по налогу на доходы физических лиц» | 51 | Перечислен в бюджет налог на доходы физических лиц (НДФЛ), удержанный с премии физического лица — бывшего работника организации |

Бухгалтерские проводки при отражении депонента по начисленной, но невыплаченной премии бывшему работнику организации | ||

76 | 76-4 | Начислен депонент по не выплаченной премии бывшему работнику |

Бухгалтерские проводки при списании сомнительной депонентской задолженности | ||

76-4 | 91-1 | Сумма депонентской задолженности с истекшим сроком исковой давности в расчетах с бывшим работником предприятия списана на прочие доходы организации |

Бухгалтерские проводки при возврате суммы излишне уплаченного налога на доходы (НДФЛ) | ||

51 | 68, субсчет «Расчеты по налогу на доходы физических лиц» | Отражен возврат суммы излишне уплаченного налога на доходы (НДФЛ) |

68, субсчет «Расчеты по налогу на доходы физических лиц» | 91-1 | Сумма налога на доходы (НДФЛ), удержанная с невыплаченной премии бывшему работнику, отражена в составе прочих доходов организации |

Учет дебиторской и кредиторской задолженности — важнейшая задача, выполнение которой в организации должно по максимуму соответствовать критерию достоверности. От корректного учета дебиторской и кредиторской задолженности во многом зависитобъективность понимания руководством сильных и слабых сторон организации, ее финансовой устойчивости, а также будущих перспектив такого бизнеса.

Основы и принципы учета дебиторской и кредиторской задолженности

Учет дебиторской задолженности

Учет кредиторской задолженности

Бухгалтерский учет дебиторской и кредиторской задолженности

Итоги

Основы и принципы учета дебиторской и кредиторской задолженности

В современных экономических условиях каждая организация в обязательном порядке будет иметь как дебиторскую задолженность (далее — ДЗ), так и кредиторскую (далее — КЗ). При этом руководство компании должно в обязательном порядке следить за масштабами ДЗ и КЗ. Ведь очевидно, что слишком большой объем КЗ может создать угрозу существованию компании. Но в то же время слишком большой объем ДЗ свидетельствует о том, что компания неэффективно выбирает контрагентов (они часто оказываются неплатежеспособными), что также сопряжено с угрозами появления финансовых (кассовых) разрывов для фирмы.

Поэтому корректный учет дебиторской и кредиторской задолженности так же важен, как поиск источников роста для бизнеса. Недостаток внимания со стороны фирмы данному вопросу способен привести компанию, к примеру, к парадоксальной ситуации: компания успешно работает, у нее много заказов, но денежных средств в распоряжении у фирмы не хватает даже на выплату заработной платы. Объясняется парадокс слишком высокой ДЗ: выбранные контрагенты не хотят сразу оплачивать (а то и вовсе отказываются оплачивать) выполненную работу.

Чтобы избежать подобной ситуации, важно следовать несложным принципам управления и учета дебиторской и кредиторской задолженности:

- Учет дебиторской и кредиторской задолженности на соответствующих счетах бухгалтерского учета с нужной степенью детализации.

- Корректная и объективная оценка размеров ДЗ и КЗ организации.

- Отслеживание состояния ДЗ и КЗ, формирование необходимых резервов.

- Проведение своевременного списания дебиторской и кредиторской задолженности.

- Надлежащее документальное сопровождение учета дебиторской и кредиторской задолженности, а также операций по списанию.

Учет дебиторской задолженности

ДЗ — это задолженность контрагентов перед организацией за выполненные работы, поставленные товары, по выданным займам. Кроме того, ДЗ в организации может быть по взносам в уставный капитал, по векселям выданным и т.д.

ДЗ относится к активам компании и учитывается в составе оборотных средств.

ДЗ в учете важно правильно классифицировать. В целях менеджмента организации и управления активами принято выделять краткосрочную (погашение которой ожидается в течение 12 месяцев после ее возникновения) и долгосрочную (контрагент погасит такую задолженность не менее чем через год). Это в укрупненном виде. На практике же при ведении учета дебиторской и кредиторской задолженности ДЗ нередко объединяют в подгруппы согласно планируемому сроку погашения (к примеру, до месяца, 1-3 месяца и т.д.). Ведь когда в организации большие обороты и, следовательно, большое число контрагентов, заемщиков и кредиторов, важно четко представлять, на какой отрезок времени денежные средства «выпадут» из хозяйственного цикла предприятия.

Для целей налогообложения и составления бухгалтерской отчетности важна классификация ДЗ по критерию «сомнительности». В таком разрезе всю ДЗ принято делить на нормальную (срок погашения которой ещё не наступил), а также сомнительную (которая в установленный договором срок не была погашена либо с высокой вероятностью не будет погашена в такой срок; при этом отсутствует какое-либо обеспечение ДЗ).

Если нормальная ДЗ учитывается на счетах учета дебиторской и кредиторской задолженностив соответствии с общим порядком, то для сомнительной ДЗ есть один нюанс: под нее нужно сформировать резерв по сомнительным долгам (подп. 7 п. 1 ст. 265, 266 НК РФ). Размеры такого резерва зависят от того, сколько времени со дня уплаты по договору просрочил должник.

Алгоритм и прочие аспекты создания РСД см. в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

Если же должник так и не погасил задолженность перед организацией, то по истечении срока давности такая ДЗ подлежит списанию и, соответственно, включению в состав внереализационных расходов компании. При этом порядок списания ДЗ зависит от наличия у организации резерва по сомнительным долгам.

Подробнее о том, как списать ДЗ, см. статью «Порядок списания дебиторской задолженности».

Учет кредиторской задолженности

КЗ отражает масштабы финансовых обязательств компании перед контрагентами по осуществленным бизнес-операциям, а также перед инвесторами и кредитными учреждениями за привлеченные источники финансирования. Кроме того, компания может иметь обязательства перед персоналом (по оплате труда и прочим основаниям, перед бюджетом и внебюджетными фондами и т.д.).

КЗ в учете дебиторской и кредиторской задолженности также принято классифицировать по ожидаемым срокам погашения. Если задолженность будет погашена в течение 12 месяцев, то ее относят к краткосрочным пассивам. Если же согласно условиям образования КЗ она должна быть погашена не менее чем через год, то такая задолженность учитывается в составе долгосрочных пассивов.

КЗ также может быть признана просроченной. В случае если со дня возникновения КЗ прошло более чем 3 года, при этом кредитор не предпринял надлежащих действий по ее выявлению и взысканию (например, не провел сверку взаиморасчетов), а компания-должник своими действиями не признала КЗ, то такая задолженность должна быть списана и включена в состав внереализационных доходов компании.

Подробнее о списании КЗ в учете см. статью «Списание кредиторской задолженности — проводки и сроки».

На практике компании нередко большее внимание уделяют учету ДЗ, чем учету КЗ. Причина проста: ДЗ — это актив компании, то, что может улучшить ее финансовые результаты. КЗ же, наоборот, обязательство, поэтому чем дольше его не приходится исполнять, тем лучше для текущей деятельности.

Такой подход в корне неверный. Поскольку, во-первых, наличие слишком больших объемов КЗ — это всегда признак финансовых проблем в компании, который не сможет не заметить потенциальный инвестор. Что существенно снижает вероятность получения крупных инвестиций и, следовательно, ограничивает перспективы роста бизнеса.

А, во-вторых, недостаток внимания к учету КЗ может привести к отсутствию у компании понимания динамики просроченной задолженности, что неизбежно вызовет споры с налоговыми органами при проверке и соответствующие доначисления.

Поэтому, чтобы избежать рисков как инвестиционной, так и налоговой природы, нужно своевременно проводить инвентаризацию и при необходимости списание как ДЗ, так и КЗ.

Бухгалтерский учет дебиторской и кредиторской задолженности

Бухгалтерский учет дебиторской и кредиторской задолженности организации ведут на соответствующих счетах.

Так, ДЗ покупателей, подрядчиков и поставщиков отражается по дебету счетов 60, 62, 76. Если у компании имеется ДЗ персонала, не связанная с зарплатой, то такая ДЗ учитывается на счетах 71 и 73.

К указанным счетам открываются соответствующие субсчета, на которых ДЗ детализируется отдельно по контрагентам и основаниям.

При составлении бухгалтерской отчетности совокупная величина ДЗ организации отражается по строке 1230 бухгалтерского баланса. При этом важно помнить, что величина краткосрочной ДЗ, которая является просроченной, должна быть уменьшена на величину резерва по сомнительным долгам в отношении такой ДЗ (т.е. кредитовое сальдо по сч. 63).

В ряде случаев (например, при составлении отчетности для потенциального инвестора или руководителя) целесообразно дать расшифровку строки 1230, детализировав ДЗ по контрагентам, а также в разрезе сроков погашения (просроченная или нет). Корректная детализация способна существенно повысить инвестиционную привлекательность компании.

КЗ в бухгалтерском учете отражается по кредиту счетов: 60, 62, 76 (КЗ перед поставщиками, покупателями), 66, 67 (полученные долгосрочные и краткосрочные кредиты и займы), 68 (бюджет), 69 (социальное страхование), 70, 71, 73 (перед персоналом и подотчетными лицами).

В балансе КЗ в зависимости от срока планируемого погашения может быть отражена в разделе IV «Долгосрочные обязательства» либо в разделе V «Краткосрочные обязательства».

В целях налогообложения при ведении учета дебиторской и кредиторской задолженности важно не пропустить момент, когда задолженность с истекшим сроком давности должна быть списана, т.е. включена во внереализационные доходы и расходы. Напомним, что списать ДЗ и КЗ можно только через 3 года (ст. 195, 196 ГК РФ) со дня возникновения. При этом срок давности должен исчисляться отдельно по каждому основанию возникновения задолженности.

О списании задолженности с истекшим сроком давности см. статью «Как списать безнадежную задолженность с истекшим сроком исковой давности».

Поэтому важно корректно вести аналитику сроков погашения по тем субсчетам, на которых традиционно (для компании) ведется учет дебиторской и кредиторской задолженности.

Не следует также забывать и о том, что списание ДЗ и КЗ нужно надлежащим образом оформить документально. В частности, провести инвентаризацию, сформировать бухгалтерскую справку и оформить приказ о списании задолженности (п. 77, 78 Положения по ведению бухгалтерского учета).

Итоги

Бухгалтерская служба каждой успешной компании должна уделять высокое внимание ведению корректного учета дебиторской и кредиторской задолженности.Ведь информация о том, какие активы (в денежном измерении) и в какой срок компания получит в свое распоряжение, играет важную роль в текущем и стратегическом планировании в организации. Кроме того, не следует забывать, какие объемы обязательств компании ещё только предстоит исполнить и в какой срок. Из корректного учета дебиторской и кредиторской задолженности складывается общая финансовая устойчивость компании на рынке, ее привлекательность для инвесторов. Поэтому важно своевременно отслеживать состояние ДЗ и КР, и если какая-либо задолженность попадет в состав просроченной, ее следует списать, не забыв при этом о правилах документального оформления операций по списанию.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

В случае же с собственными сотрудниками — это использование их знаний и времени за определенную плату. Вот это определенная плата, т.е. заработная плата, которую мы еще не выплатили — есть кредиторская задолженность — наше предприятие должно сотрудникам.

Дебиторская задолженность в бухучете возникает, когда наше предприятие платит наперед поставщику, т.е. выдает аванс, либо наши покупатели не оплатили нам за то, что купили у нас.Сотрудники тоже могут вызывать дебиторскую задолженность. Это происходит тогда, когда сотрудник заработной платы получил больше, чем полагается (теперь ему придется либо вернуть деньги, либо отработать их).

Где «живет» кредиторская и дебиторская задолженность?

Задолженности в бухучете появляются только на тех счетах, что ответственны за фиксацию долгов/обязательств нашей фирмы. Т.е. это не те счета, что хранят информацию об Активах/Имуществе фирмы. Это не те счета, по которым ведется учет материальных объектов, которые можно увидеть и потрогать.«Дебиторка» и «кредиторка» — это удел счетов взаиморасчетов, счетов учета денежных долгов. Какие основные счета мы можем найти в плане счетов бухучета? Для начала я бы выделил следующий базовый список:

С контрагентами: 60, 62, 66, 67, 76.5, 76.6

С Работниками: 70, 71

С государством: 68, 69

Дебиторская задолженность живет в дебетовых остатках по этим счетам.

Кредиторскую задолженность мы найдем в остатках по кредиту этих счетов.

Дополнительно

В конце этой статьи я хочу дать небольшой ответ на провокационный вопрос на экзаменах по бухучету. Как правило, преподаватель спрашивает будущего бухгалтера, какая задолженность лучше(выгодней) для предприятия: дебиторская или кредиторская?Студент чаще отвечает так: «Дебиторская задолженность в бухчете лучше, потому как это же деньги, что должны нашей фирме»

С теоретической точки зрения — верно. С практической — не совсем так. Вопрос ведь звучит, что выгодней. А долги на бумаге — это неживые деньги. Это деньги «украденные» у предприятия, поскольку именно «живые» деньги являются движущей силой, за счет которой живет и работает предприятие. А что получается в нашем случае?

Предприятие раздает свои активы (продали товар, оказали услуги). А ведь само же заплатило поставщику и оплачивает заработную плату сотрудников, платит налоги, но… Но поступлений «живых» денег нет — только цифры на бумаге.

Зато такой Покупатель(дебитор), получил от нашей фирмы «товарный кредит» или «решил свою проблему» не потратив своих денег, потому как не заплатил нам. И он же продолжает свою деятельность на таком «бесплатном кредите» от нашей фирмы.

Уловили смысл? Вот почему бизнесу невыгодна дебиторская задолженность, хотя на бумаге смотрится все Ок.

Дебиторская и кредиторская задолженность организации

Учет и инвентаризация дебиторской и кредиторской задолженности

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка дебиторской задолженности

Расшифровка кредиторской задолженности: краткосрочные кредиты и займы в балансе строка 1510 и др.

Итоги

Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Если у вас есть доступ к КонсультантПлюс, узнайте как раскрыть информацию о дебиторке и кредиторке в пояснении к бухбалансу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Подробнее об организации учета ДЗ и КЗ читайте в статье «Ведение учета дебиторской и кредиторской задолженности».

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

О порядке проведения ежегодной инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

Скачать форму ИНВ-17

О правилах заполнения этого документа читайте в материале «Инвентаризация дебиторской и кредиторской задолженности».

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно. Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

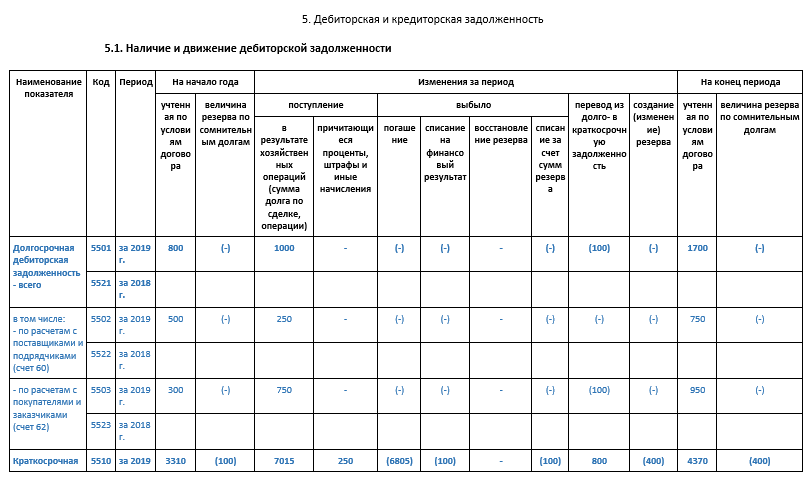

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Скачать бланк пояснений к бухгалтерскому балансу

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Скачать образец расшифровки ДЗ и КЗ

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

ОБРАТИТЕ ВНИМАНИЕ! В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п. 73 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Подробнее о формировании РСД читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

ВАЖНО! При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63.

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

ОБРАТИТЕ ВНИМАНИЕ! Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»).

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

ВАЖНО! Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510.

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной.

Расшифровка кредиторской задолженности: краткосрочные кредиты и займы в балансе строка 1510 и др.

В таблице 5.3 приводится детальная расшифровка долгосрочных и краткосрочных обязательств компании (строки 1410, 1450, 1510, 1520, 1550 баланса).

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной КЗ, а также отражение изменения статуса ДЗ (из состава долгосрочной в состав краткосрочной).

Чтобы корректно заполнить таблицу 5.3, необходимо использовать данные (начальные остатки и обороты) аналитических счетов учета долгосрочной и краткосрочной КЗ по расчетам с контрагентами, а также по расчетам за предоставленные финансовые ресурсы.

В строке 5551 отражается величина совокупной долгосрочной КЗ и ее динамика за отчетный период (в отношении краткосрочной КЗ используется строка 5560).

Графы «На начало года» заполняются на основании данных кредитовых остатков соответствующих аналитических счетов (60, 62, 69 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими кредитовыми оборотами счетов учета КЗ. При этом обороты, связанные с процентами по коммерческому кредиту, штрафами и неустойками за нарушение договоров отражаются в графе «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о дебетовом обороте по соответствующим счетам.

ОБРАТИТЕ ВНИМАНИЕ! Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше для ДЗ способу. И может быть зафиксирован в таблице как в круглых скобках, так и без них.

Строка 5571 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.3 за предшествующий период (для краткосрочной КЗ – срока 5580).

Строки 5552, 5553, …; 5572, 5573… содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, …; 5581, 5582, …).

В строке 5550 указывается совокупная КЗ на конец отчетного периода.

ВАЖНО! Показатель строки 5550 должен быть эквивалентен сумме значений строк 5551 и 5560.

Строка 5570 отражает совокупную КЗ за предыдущий период.

Таблица 5.4 используется организациями в целях отражения объемов просроченной КЗ за текущий и два предыдущих отчетных периода. Расшифровка приводится также в разрезе каждого вида КЗ.

Итоги

Составление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Расшифровку требуется корректно составить не только в составе пояснений в налоговый орган, но и отдельно для собственника бизнеса или потенциального инвестора. Кроме того, она способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес. При заполнении ее существующей формы необходимо учитывать ряд общих правил и контрольных соответствий между определенными графами.

Источники:

- Приказ Минфина России от 02.07.2010 N 66н

- Приказ Минфина РФ от 06.07.1999 N 43н

Полный и бесплатный доступ к системе на 2 дня.

счетов к оплате | Объяснение | AccountingCoach

Введение в кредиторскую задолженность

Знаете ли вы? Чтобы сделать тему кредиторской задолженности еще проще для понимания, мы создали коллекцию премиальных материалов под названием AccountingCoach PRO . Наши PRO-пользователи получают пожизненный доступ к нашим спискам счетов, карточкам, быстрым тестам и многим другим.

Кредиторская задолженность составляет , определенная в Новом универсальном словаре Вебстера без ограничений:

кредиторская задолженность , пл. кредиторская задолженность . ответственность перед кредитором, переносимая на открытый счет, обычно за покупки товаров и услуг. [1935-40]

Когда компания заказывает и получает товары (или услуги) до их оплаты, мы говорим, что компания приобретает товары на счете или в кредит . Поставщик (или продавец) товаров в кредит также называется кредитором. Если компания, получающая товары, не подписывает вексель, счет или счет поставщика будут зарегистрированы компанией на ее счету пассивов к оплате (или торговой кредиторской задолженности).

Как ожидается для пассивного счета, кредиторская задолженность обычно будет иметь кредитный баланс. Следовательно, когда счет-фактура поставщика регистрируется, кредиторская задолженность будет зачислена, а другой счет должен быть списан (как того требует учет с двойной записью). Когда кредиторская задолженность оплачена, кредиторская задолженность будет списана, а денежные средства будут зачислены. Следовательно, кредитный баланс в кредиторской задолженности должен быть равен сумме счетов поставщиков, которые были зарегистрированы, но еще не были оплачены.

Согласно методу начисления , компания, получающая товары или услуги в кредит, должна сообщить об обязательстве не позднее даты, когда они были получены. Эта же дата используется для записи дебетовой записи на счет расходов или активов в зависимости от ситуации. Следовательно, бухгалтеры говорят, что по методу начисления учет расходов отражается, когда они , понесенные (а не когда они оплачиваются).

Термин « кредиторская задолженность » может также относиться к лицу или персоналу, который обрабатывает счета поставщиков и оплачивает счета компании.Вот почему поставщик, который не получил платеж от клиента, позвонит по телефону и попросит говорить с «кредиторской задолженностью».

Процесс кредиторской задолженности Процесс включает в себя проверку огромного количества деталей, чтобы гарантировать, что в систему учета вводятся только законные и точные суммы. Большая часть информации, которая должна быть рассмотрена, будет найдена в следующих документах:

- заказов, выпущенных компанией

- получение отчетов, выданных компанией

- счетов от поставщиков компании

- контрактов и других соглашений

Точность и полнота финансовой отчетности компании зависят от процесса кредиторской задолженности.Хорошо управляемый процесс кредиторской задолженности будет включать:

- своевременная обработка точных и законных счетов поставщиков,

- точной записи в соответствующих счетах Главной книги и

- начисление обязательств и расходов, которые еще не были полностью обработаны.

Эффективность и эффективность

.Что такое кредиторская задолженность?

Кредиторская задолженность — это средства, которые вы должны другим. Они прислали вам счет, который все еще «подлежит оплате» вами.

Кредиторская задолженность обычно должна быть выплачена в течение 30 дней и отражена как краткосрочная задолженность на балансе вашей компании.

Только учет по методу начисления признает кредиторскую задолженность (в отличие от учета по кассовому методу).

Где найти кредиторскую задолженность?

Вы можете найти кредиторскую задолженность в разделе «текущие обязательства» своего баланса или плана счетов.Кредиторская задолженность отличается от других текущих обязательств, таких как краткосрочные кредиты, начисления, предлагаемые дивиденды и векселя к оплате.

В чем разница между кредиторской и дебиторской задолженностью?

Кредиторская задолженность — это пассивный счет, представляющий собой деньги, которые вы должны своим поставщикам. С другой стороны, дебиторская задолженность является счетом актива, представляющим деньги, которые ваши клиенты должны , а вам .

Допустим, вымышленный бизнес Paint World высылает вам счет на 500 долларов, чтобы оплатить партию краски.

Получив счет-фактуру, вы зарегистрируете его как счет-фактуру , который должен быть оплачен как , в ваших книгах, потому что это деньги, которые вы должны , заплатить другому лицу.

Компания Keith’s Furniture будет записывать ее как дебиторскую задолженность на своем счету , потому что она представляет собой деньги, которые они получат от кого-либо еще в будущем.

Является ли кредиторская задолженность расходом?

Кредиторская задолженность является пассивом, а не счетом расходов. Однако при учете по методу начисления расходы, связанные с кредиторской задолженностью, отражаются одновременно с учетом кредиторской задолженности.

(Если вы хотите понять, почему кто-то записывает одну транзакцию с двумя учетными записями, ознакомьтесь с нашим руководством по учету двойной записи.)

Почему я должен обращать внимание на мою кредиторскую задолженность?

Отслеживание ваших долгов и обеспечение их своевременной выплаты не только важны для поддержания хороших отношений с вашими поставщиками. Это также может буквально сэкономить вам деньги.

Многие поставщики предлагают скидки покупателям, которые досрочно оплачивают свои счета.Например, продавец может попросить вас оплатить счет в течение 30 дней, а затем предложить вам 2-процентную скидку, если вы платите в течение 15 дней.

Например, допустим, что 10 июля 2019 года вы заказали 500 долларов краски в Paint World. В этот день вы делаете следующую запись в журнале:

| Счет | Дебет | Кредит |

|---|---|---|

| Расходные материалы (краска) | $ 500 | — |

| Кредиторская задолженность — Paint World | — | $ 500 |

Предположим, что на выставленном вами счете-фактуре Paint World предлагает вам 2-процентную скидку на оплату в течение 15 дней.Чтобы воспользоваться этим, вы платите им ровно через неделю, 17 июля 2019 года.

В тот день вы должны сделать следующую запись, чтобы записать три вещи:

скидка, на которую вы имеете право, потому что вы заплатили досрочно (500 * 2% = 10 долларов США)

денежный платеж, который вы сделали в Paint World ($ 490)

закрытие кредиторской задолженности за Paint World (дебет $ 500)

| Счет | Дебет | Кредит |

|---|---|---|

| Кредиторская задолженность — Paint World | $ 500 | — |

| Наличными | — | $ 490 |

Что произойдет, если я не смогу заплатить?

Согласно Общепринятым принципам бухгалтерского учета (GAAP), кредиторская задолженность должна быть текущими обязательствами, т.е.е. обязательства, которые вы планируете погасить в течение года.