Счета вто в банке что это: банковский перевод, инкассо, особенности расчета по аккредитиву

Особенности и формы международных платежей

Сущность и функции международных платежей

Формами расчетов называют способы, обеспечивающие выполнение денежных обязательств сторон согласно внешнеторговым контрактам, которые урегулированы законодательством стран-участниц. При этом также регулируется и сам порядок осуществления различных форм международных расчетов с помощью международных документов, которые разрабатывают специально созданные организации – такие, как Международная торговая палата, Комиссия по правам международной торговли при ООН и тому подобные.

Международные расчеты – это расчеты как между физическими, так и между юридическими лицами по денежным требованиям, обязательствами, гарантию которых представляют банки, юридические и физические лица.

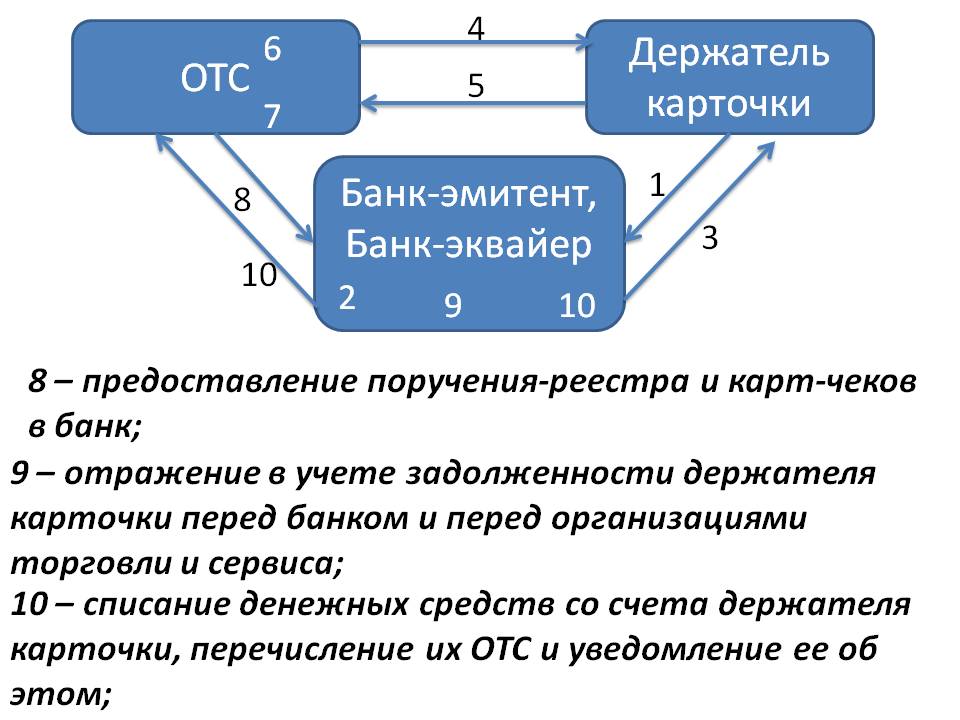

Понятие международных расчётов отражено на рисунке 1.1.

Рисунок 1.1 — Понятие международных расчетов

Наряду с обычными проблемами, которые существуют в любом бизнесе, в международных расчетах есть особенности:

- Валютные риски, которые связаны с возможностью изменения курсов различных иностранных валют.

- Разницы в законодательных актах и правила стран относительно валютного контроля и регулирования таможенных тарифов.

- Прохождения платежа через большие расстояния и часовые пояса.

- Риск безнадежных долгов и неплатежей.

- Задержка между заявкой и поставкой товара.

- Долгосрочное изъятие оборотного капитала из оборота участников международных расчетов.

- Проблемы своевременности получения платежей и финансирования оборотного капитала.

В современных условиях во внешнеторговой деятельности применяется три распространенные способы платежа – платежи при помощи наличных, авансовые платежи и платежи в кредит.

Схематически способы платежа отражены на рисунке 1.2.

Под понятием «платеж наличными» в международных расчетах понимают платеж, отличается от авансового или платежа в кредит. Наличный платеж означает быстрый расчет между продавцом и покупателем, в соответствии с обусловленных сторонами в международном договоре форм расчетов.

Это платеж, осуществляется с момента готовности товара к отгрузке до момента отгрузки товара. Для осуществления «наличного» расчета необходимо около 7 рабочих банковских дней, то есть, такое количество дней, которое необходимо двум банкам контрагентам для обработки всей необходимой банковской документации.

Рисунок 1.2 — Основные формы международных расчетов

После исследования сущности и функций международных платежей, можно переходить к исследованию форм международных платежей и, в том числе их современных форм.

Формы Международных платежей

Во внешнеэкономической деятельности используются определенные формы расчёта, например, с помощью банковского перевода — это поручение клиентов банку о перечислении денежных средств в пользу другого лица. Во внешнеэкономических расчетах банковские переводы используются, в частности, для оплаты таких видов платежей, как долговые обязательства по ранее полученным кредитам, авансовые платежи; рекламации за обеспечение продукцией; авансовые платежи; расчеты нетоварного характера.

Основные формы международных расчетов отражены на рисунке 1.3.

Рисунок 1.3 — Основные формы международных расчетов

При этом значительное место в ведении международных расчетов занимает та форма, при помощи которой платежи осуществляются через так называемые открытые счета.

Сущность основных форм международных расчетов отображена на рисинке 1.4.

Использование именно этой формы предусматривает ведение партнерами открытых счетов друг для друга, на них учитываются суммы текущих задолженностей. Уже после отгрузки товаров и отправления всех необходимых документов именно в адрес импортера экспортером заносится сумма стоимости получаемого груза на открытый счёт – то есть на дебет счета покупателя. Импортером осуществляется такая же запись – только уже в кредит на счет экспортера.

Рисунок 1.4 — Сущность основных форм международных расчетов

Инкассо – называется банковская операция, с помощью которой банки по поручению их клиентов (экспортеров) получают на основании расчетных документов определённые суммы средств, которые им принадлежат, от плательщиков (импортеров) за отгруженные им товары или же за предоставленные услуги и зачисляют все эти средства непосредственно на счет клиентов-экспортеров в своём банке.

Аккредитивы — это денежные обязательства банков, которые выставляются на основании поручений его клиентов-импортеров в пользу экспортеров.

Основные формы международных расчетов и их сущность отображены на рисунке 1.5.

Необходимый способ платежа определяют в зависимости от механизма оплаты товарам относительно момента его фактической поставки. Во внешнеторговых операциях существуют три основных способа платежа: это платеж с помощью наличных, авансовые платежи и платежи в кредит.

Рисунок 1.5 — Основные формы международных расчетов и их сущность

Платежи наличными осуществляются через банки при передаче продавцами товарораспорядительных документов или же самого товара покупателям. Это значит, что сам товар оплачивается непосредственно с момента его определённой готовности к экспорту и вплоть до момента перехода егов полное распоряжение покупателей.

Авансовые перерасчеты как способ платежа предусматривают выплату покупателем по согласованных в контракте сумм до передачи товарораспорядительных документов и самого товаров в распоряжение покупателей.

Способ осуществления платежа в кредит означает тот факт, что покупатель оплачивают сумму, оговоренную ранее в контракте, только спустя некоторое время после того, как поставлен товар, т.е. продавец предоставляет покупку до оплаты, это коммерческий (товарный) кредит.

Схема проведения аккредитивных расчётов отображена на рисунке 1.6.

Средствами платежа в международной торговле является вексель и чек. С целью оживления расчетных взаимоотношений, соблюдение платежной дисциплины в мировой и отечественной практике используются различные формы и механизмы осуществления расчетов. Одной из таких форм, которая приобретает особое значение в условиях дефицита денежных средств, кредитных и инвестиционных ресурсов, являются расчеты при помощи векселей.

Рисунок 1.6 — Схема проведения аккредитивных расчётов

Вексель — это ценная бумага, оформленный в соответствии с требованиями законодательства, удостоверяющий безусловное денежное обязательство векселедателя оплатить в определит дневный срок определенную сумму денег владельцу векселя (векселеполучатель).

Чек — это письменное безусловное распоряжение чекодателя своему банку выплатить указанную в нем сумму чекодержателю наличными или путем перечислений ния средств на его расчетный счет.

В качестве средства платежа в международном обороте чеки используются в расчетах за поставленный товар, но уже при окончательном расчете за товар и предоставленные после отгрузки, урегулировании рекламаций и применения штрафных санкций, кроме того, — при погашении долгов, а также в расчетах по различным неторговым операциям.

Основные документы, используемые в международных расчетах, отображены на рисунке 1.7.

Итак, правильный выбор валютно-финансовых условий при заключении внешнеторговых контрактов позволяет уменьшить как расходы, так и риски невыполнения однной из сторон своих обязательств по данному контракту.

Рисунок 1.7 — Основные документы, используемые в международных расчетах

Возрастание риска экспортёра при различных формах международных расчетов отображено на рисунке 1. 8.

8.

Хищение в этой сфере — достаточно распространённое явление. Большие платежные системы могут закладывать в свои бюджеты отдельные статьи с учетом возможных убытков также и от хищений. По данным зарубежных источников, убытки от оборота банковских пластиковых карт, например, составляют в среднем 10 процентов от прибыли. Хотя из-за нежелания банков афишировать действительные потери эта цифра достаточно приблизительная. Итак, при внедрении новых платежных систем необходимо планировать и наличие системы безопасности и защиты от посторонних вмешательств на достаточно высоком уровне. Это даст возможность работать более стабильно.

Рисунок 1.8 — Возрастание риска экспортёра при различных формах международных расчетов

Правовые особенности существования в стране системы безналичных расчетов обусловлены спецификой правоотношений, которые возникают в случае осуществления расчетных, платежных и других операций, объемом прав и обязанностей, которые приобретают субъекты, степени ответственности и тому подобное.

В широком смысле объектом любых правоотношений является то, по поводу чего субъекты становятся носителями как взаимных прав, так и обязанностей. При этом во время безналичных расчетов переход средств от плательщиков к получателям могут осуществляться не только путем их прямой передачи, но и за счет денежных переводов через банк. Такой процесс перевода не следует связывать лишь только с расчетами в форме платежных поручений, он присутствует и при расчетах с использованием аккредитива, расчетного чека и др.

Поскольку при наличии несбалансированной экономики движение значительных денежных масс может вызвать кризисные ситуации, переход средств непосредственно в наличную форму из безналичной достаточно жестко контролируется государством. Важно создать и законодательно закрепить условия для хранения основных средств также и в безналичной форме не только на счетах в банковских учреждениях, но и в других финансово-кредитных организациях. Как известно, все безналичные средства достаточно подвижны: для того, чтобы перевести деньги, достаточно только списать сумму выставленной задолженности со счета должника и зачислить ее уже на счет получателей, и таким образом показать денежный эквивалент стоимости работ или услуг.

Объектом этих правоотношений выступают деньги, которые необходимо уплатить за выполненные услуги или работы. Однако учитывая то, что характерная черта безналичных расчетов — это отсутствие факта физической передачи денег плательщиком непосредственно получателю, возникает вопрос: что такое «безналичные деньги «и есть ли они отдельным самостоятельным объектом правоотношений.

Организационная структура Банка международных расчетов отображена на рисунке 1.9.

Проведенные исследования показывают, что способом безналичных расчетов не создается новое средство платежей – в виде безналичных денег, которые необходимо было бы отнести к понятию расчетных правоотношений. Объектом платежей так и остаются именно деньги в виде определённых денежных знаков.

Рисунок 1.9 — Организационная структура Банка международных расчетов

Однако не только в идеальном о них представлении, когда они используются только для расчетов или в качестве меры стоимости, но и в реальном — в виде банковских и казначейских билетов. Сущность понятия «Деньги» при их переходе в определённую безналичную форму вообще не нарушается. Даже более того, все прежние функции денег при их переходе уже в безналичную форму не только не нарушаются, но и сохраняются в полном объеме.

Сущность понятия «Деньги» при их переходе в определённую безналичную форму вообще не нарушается. Даже более того, все прежние функции денег при их переходе уже в безналичную форму не только не нарушаются, но и сохраняются в полном объеме.

Термин «платежная система» достаточно распространен на современном этапе развития нашей страны. В отечественной юридической и экономической литературе существуют разногласия при определении понятия «платежная система». Зарубежные специалисты банковского дела придерживаются определения платежной системы как совокупности механизмов для выполнения обязательств, которые берут на себя хозяйствующие субъекты при условии приобретения ими как материальных, так и финансовых ресурсов.

Механизмами они считают учреждения, предоставляющие платежные услуги и соответствующие инструменты, которые используются для передачи платежных указаний, а также договорные обязательства между заинтересованными сторонами, являются межбанковские расчеты в данном случае определяются ими чисто с технологической позиции.

На сегодняшний день существуют такие разные мнения специалистов. Лаврушин О.И. дает такое определение: «Система безналичных расчетов — это совокупность определённых принципов организации расчетов и предъявленных к ним требований, различных способов и форм расчетов». Таким образом характеризуется не только система безналичных расчетов, но и основные платежные системы, которые создаются банком для их проведения.

П. Ван ден Берг предлагает следующее определение: «Межбанковские переводы денег — это такие переводы, осуществление которых требует от банков выступления в роли того, кто платит и того, кто получает платеж». То есть банки переводят средства по требованиям своих клиентов или же выполняют определённые обязательства уже друг перед другом по операциям на финансовом рынке.

Бломштейном Д. и Саммерсом Б.Д. определяются межбанковские расчеты в качестве расчетов между определёнными коммерческими банками, которые осуществляются для удовлетворения всех потребностей клиентов в платежах, проводимых через межбанковскую систему корреспондентских счетов.

Определение, которое дается в законе, в основном, отражает все вышесказанное и, на мой взгляд, если оно и недостаточно исчерпывающее, то достаточно для функционирования платежной систем.На начальном этапе развития не существовало детального регулирования, условий создания и функционирования платежных систем. Принятый закон устанавливающий общие правила для совершения сделок. В частности, в законе говорится, что правило организации платежной системы (кроме внутрибанковской) должен быть обязательно предусмотрен порядок урегулирования неплатежеспособности и других случаев и фактов невыполнения членами платежной системы своих обязательств.

Следует вводить как в целом в государстве, так и в отдельных регионах, локальные платежные системы и расширенную инфраструктуру банкоматов. Примером этого являются такие страны, как Франция, Австрия, США.

Ситуация на российском рынке сегодня совсем другая. С одной стороны, достаточно низкая платежеспособность рядовых клиентов, а с другой – отсутствие высококачественных средств коммуникации. Особенно это чувствуется в регионах.

В последнее время банками все больше используются в их деятельности более современные технологии нового типа. Эти сложные системы, наряду с другими, дают большие возможности для манипулирования с корыстной целью. Уже сейчас кражи с помощью электронного средств в США наносят ущерб, измеряемая десятками тысяч долларов. К тому же настоящие суммы нанесенного ущерба тщательно скрываются, поскольку разглашение этих данных может навредить репутации банков.

В сфере перевода средств, как известно, основными принципами являются конфиденциальность и надежность. Современная техника в умелых руках может призвестияк как к улучшению работы, так и к потерям.

Платежными системами, или сокращённо ПС, называют сервисы для перевода денежных или других средств, которые их заменяют, такие, как чеки или сертификаты, а также ценные бумаги специализированного вида или платёжные условные единицы, в физической или в электронной форме – другими словами, — денежные средства.

Платежные системы устанавливают определенные наборы правил для технических, программных или аппаратных средств, при помощи которых денежные средства передаются сторонами от одной к другой .

Денежные средства сами как таковые в большинстве случаев не передаются — передаётся только лишь долг по ним. Если один клиент в рамках одной из платежных систем передает свои средства какому-то другому клиенту, то на самом деле ПС передаётся сообщение первого клиента о долге второму клиенту. По правилам, установленным ПС, в указанные сроки он может обращаться за получением отправленных денежных средств. Передаются они в реальности в ПС от первого клиента второму клиенту от ПС в те сроки, которые оговорены ПС на основании выставленных финансовых представлений. В качестве примера этого можно привести системы биткойн и WMR (WebMoney).

Платёжные системы — это заменители расчётов наличными деньгами для осуществления как внутренних, так и непосредственно международных мировых платежей, — они являются одним из основных базовых сервисов, который предоставляется не только банками, но и другими финансовыми профильными институтами.

Расширенные формы платёжных систем, вместе с физической или электронной инфраструктурой и связанными с ними процедурами и протоколами, — это также проведение основных финансовых транзакций при помощи как банкоматов, так и платёжных киосков, а также таких видов оплаты, как POS-терминалы, карты с имеющейся на них хранимой денежной стоимостью; электронные кошельки; а также проведение всевозможных транзакций как на валютных рынках, так и на рынках фьючерсов, на рынках деривативов и опционов.

Как известно, платежные системы и системы расчетов в мире и в России обеспечивают осуществление экономической деятельности субъектами хозяйствования и возможность получения товаров и услуг гражданами. Через системно важные массовые платежные системы постоянно проходят достаточно значительные для системы денежные потоки, что даёт неконтролируемые возможности для организационных и юридических манипуляций существующими правилами, инструментами и механизмами глобальных или локальных платежных систем, технологические нарушения в работе различных систем, а также возможность невыполнени одним членом системы или сразу несколькими системы своих обязательств, злоупотребления отдельными участниками рынка с доминирующим или монопольным положением приводят к системным рискам.

Это включает существенную вероятность коллапса расчетов и временного прекращения денежного обращения на уровне региона или отдельной страны, который правительство или центральный банк в состоянии предотвратить. Отсутствие надлежащего регулирования платежных систем негативно влияет на стабильность денежно-кредитной системы, подрывает доверие граждан к безналичным платежным средствам и платежным системам и к финансовой политике правительственных институтов в целом.

Регулирование на международном уровне деятельности основных платежных систем активно внедряется на глобальных и локальных рынках. Это происходит как путем внесения изменений в законодательство, регулирующее обеспечение стабильности финансовых рынков и управления рисками со стороны регуляторных органов, а также активной работой антимонопольных и судебных органов различных стран.

Некоторые из платёжных систем включают в себя также и кредитные механизмы, но их нужно рассматривать вне самих платёжных систем.

Современные платёжные электронные системы являются своеобразным подвидом обычных платёжных систем, обеспечивающих осуществление транзакций по электронным платежам непосредственно через сети – к примеру, Интернет, или же через платёжные чипы.

Необходимо отметить, что развитие на сегодняшний день современных технологий приводит к тому, что создаются национальные платёжные системы при участии центральных банков. Это стало одним из серьёзнейших факторов проведения антикризисной работы в сфере финансового рынка.

Блокчейн, как новая форма международных платежей

Блокчейн (в переводе с англ. Blockchain — цепочка из блоков) – распределенная база данных, содержащая сведения обо всех операциях, осуществленных участниками системы. Информация хранится в виде цепочки блоков, в каждом из которых записано определенное количество таких операций [Ulieru 2016].

В основе этой технологии – принцип распределения реестров данных. Это означает, что не существует единого места, в котором должны храниться все записи, отсутствует единый центральный орган хозяйствующий субъект, реестродержатель или же банк данных. Такой реестр сохраняется одновременно также и у всех участников данной системы и впоследствии автоматически обновляется вплоть до последней версии при каждом внесении в него, и каждый является гарантом достоверности информации в нем. Такой реестр является фактически учетной книгой записей о событиях в цифровой среде. Однажды записанная информация не может быть изменена или уничтожена.

В современном мире каждый день происходит огромное количество денежных операций. Огромный денежный поток различных валют, выпускаемых, контролируемых и отслеживающимися странами. И поэтому они зависят от стран, чьими валютами являются. Но с развитием ИТ-технологий, появляются новые возможности развития операций денежного оборота. Примером такого развития является появление цифровых валют, а одним из важных этапов их развития — появление криптовалют.

В российской практике данные понятия появились недавно, поэтому отечественной научной литературе определений данным понятия нет. Но наиболее развернуто и достаточно корректно даётся определение криптовалюты в Википедии, где она рассматривается как вид цифровой валюты, эмиссия и учёт которой основаны на асимметричном шифровании и применении различных криптографических методов защиты, таких как «Доказательство выполнения работы» и/или «Подтверждение доли». Функционирование системы происходит децентрализовано в распределённой компьютерной сети.

Несмотря на то, что концепция криптовалюты была реализована только в 2008 году, её идея появилась ещё в прошлом тысячелетии. Её разработали участники движения шифропанки в 1992 году. Шифропанки — неформальная группа людей, заинтересованных в сохранении анонимности и интересующихся криптографией.

Первым человеком, заявившим о конфиденциальности платёжных операций, совершаемых в современном обществе, путём их многоэтапного шифрования, стал американский программист Эрик Хьюз, в 1993 году.

В 1994 году, известный американский инженер и учёный корпорации Intel, Тимоти Мэй опубликовал статью «Вопросы и ответы о шифропанке», в которой описал все его плюсы и минусы. Так же в данном документе он описывает, безопасные неотслеживаемые транзакции, путём их шифрования, которые будут происходить напрямую между участниками транзакции, без посредников, что приведёт к независимости от государственных структур. Для того, чтобы концепция экономики добровольного сотрудничества, прогнозируемая шифропанками состоялась, необходимо было создать новую систему контактов и расчетов, свободной от правительственного и банковского диктата.

Технология блокчейн представляет собой совокупность инновационных решений в области организации и хранения данных. Ее суть — создание в мире единой точки для доступа всем участникам к обширным объемам имеющихся данных, значительно превышающим объемы любой из существующих на сегодняшний день систем.

В отличие от обычного ввода данных, они представляют собой программы или коды, загруженные в реестр, или технология распределенных реестров, вызвал большой интерес на рынках ценных бумаг.

Процесс освоения технологии блокчейн будет зависеть от согласования отраслевых стандартов, способов представления данных, договорной документации и т.д.

Центральный орган может создать единый универсальный источник достоверной базы данных, в которой отражены сделки с активами и которую все участники используют в качестве «золотого» источника. Фактически это несколько расширенные функции центрального депозитария в традиционной инфраструктуре. Точно так же отдельные функции можно внедрить в рыночную инфраструктуру, обеспечив автоисполнение алгоритма, встроенного в «умные» контракты.

Однако у блокчейна есть ряд преимуществ, которые невозможно реализовать с помощью существующих технологий. Работа всех участников с использованием собственной локальной версии «золотого» источника снижает возможность дублирования системы и, соответственно, сокращает связанные с этим затраты и риски возникновения ошибок. Кроме того, если нет центрального органа, значит, нет и единой уязвимости. Введенные в блокчейн записи после их согласования являются полностью безотзывными, это снижает для них риск манипуляции (чтобы внести в запись изменение, пользователю необходимо изменить все последующие версии реестра, хотя с этим аспектом связаны дополнительные сложности).

Функционирование системы блокчейн на примере криптовалюты отображено на рисунке 1.10.

Рисунок 1.10 — Функционирование системы блокчейн на примере криптовалюты

Представим стилизованную «Утопию рынков капитала», основанную на технологии блокчейн и «умных» контрактах.

Сделки, совершаемые с ценными бумагами. В месте исполнения сделки встречаются Клиент А (владелец активов) и Клиент Б (владелец денежных средств). Наличие у обоих необходимых средств для совершения сделки проверяется и подтверждается автоматически.

Клиент А и Клиент Б совместно «подписывают» сделку, используя индивидуальные ключи, чтобы разблокировать свои активы и денежные средства, а затем передают права собственности получателю при помощи открытого ключа.

Информация о подписанной сделке передается в распределенный реестр для ее подтверждения и отражения в следующем обновлении наряду с одновременным обновлением реестра денежных средств.

Принципы работы системы блокчейн на примере клиентов А и В отображены на рисунке 1.11.

Рисунок 1.11 — Принципы работы системы блокчейн на примере клиентов А и В

Обслуживание активов. Новые эмиссии ценных бумаг напрямую заносятся в реестр активов. На деле сами ценные бумаги могут быть несвязанными, чтобы формируемые на их основе индивидуальные денежные потоки и права могли передаваться по отдельности.

Управление обязательными событиями и распределениями осуществляется через «умные» контракты, встроенные в ценные бумаги. Сложные события можно разбить на обычные сделки между эмитентами и инвесторами на условиях «поставка против платежа». Управляющие фондами будут видеть свои инвестиционные пулы в ценных бумагах (на стороне активов в балансе) и смогут управлять средствами своих инвестиций.

Международный опыт свидетельствует, что традиционные центральные депозитарии будут выполнять функции оперативного управления, взяв на себя ответственность за координирование эволюции протоколов реестров, управление выпуском или блокировкой токенов для реестров, взаимодействие с регулятором и т. д.

Пути освоения. Можно выделить шесть основных направлений, которым необходимо уделить внимание, прежде чем можно будет рассчитывать на масштабное внедрение технологии блокчейн.

— Масштабируемость технологии. Чтобы заменить ключевые элементы системы рынков капитала, потребуется обрабатывать гораздо более масштабные наборы данных. Более того, будут установлены очень высокие стандарты безопасности, надежности и производительности блокчейна, используемого в основных отраслевых целях. Также в обозримом будущем потребуется интеграция с существующими системами, построенными на технологиях, отличных от блокчейна.

— Регулирование и законодательство. Там, где технология блокчейн станет неотъемлемой частью рыночной инфраструктуры и где протоколы проверки подлинности будут запускаться через международную сеть, могут потребоваться новые принципы регулирования и толкования законодательства. Сюда можно отнести юридическое определение окончательности расчетов, что предполагает наличие существующих рыночных процессов и нахождение центральных источников данных в центральном депозитарии. Кроме того, сейчас существуют территориальные требования к тому, где должны находиться данные, являющиеся «золотым» источником, что противоречит концепции, при которой копии реестра распространяются по узлам на глобальном уровне.

И наконец, на сегодняшний день принцип механизм таков, что после введения в блокчейн записи являются безотзывными и внесение поправок требует изменения всех последующих блоков. Это одна из свойственных блокчейну функций обеспечения безопасности. Однако она усложнит судебное вмешательство в случае разногласий. Регулирующие органы никогда не примут механизм, который препятствует их законному вмешательству.

Поэтому система должна включать в себя функции, которые позволят вносить изменения, касающиеся права собственности, в случае несоответствия текущего владельца. Этого можно достичь, например, благодаря концепции нескольких универсальных ключей (возможно, при помощи комбинации ключей, находящихся у центрального депозитария и у эмитента или регулятора).

— Надежный реестр имеющихся денежных средств.

— Общие стандарты и управление.

— Операционные риски, связанные с использованием параллельных инфраструктур на фоне развития инновационных решений или с более глобальной миграцией по принципу полного переноса (lift and shift).

— Управление анонимностью. С целью обеспечения анонимности в блокчейне может широко использоваться криптография. Однако это потребует ведения скрупулезных записей управления ключами, хранящимися отдельно от блокчейна для каждого участника, чтобы расшифровывать и делать отсылки к записям, которые интересуют участников.

Именно от того факта, каким именно путем будут развиваться технологии блокчейн, зависит будущее рынков капитала и роль их участников.

Снижение затрат, ускорение процессов и повышение уровня гибкости

Благодаря технологии блокчейн меняется порядок проведения операций: соответствующая транзакционная модель постепенно переходит от использования централизованной структуры (банки, биржи, торговые платформы, энергетические компании) к применению децентрализованной системы (конечные пользователи, потребители электроэнергии).

В таких системах независимые посредники, в услугах которых сегодня нуждается большинство отраслей, больше не требуются (по крайней мере в соответствии с теорией блокчейна), поскольку операции могут быть инициированы и проведены напрямую «между основными равноправными участниками сети».

Это позволяет сократить затраты и ускорить процессы. В результате вся система становится более гибкой, так как многие рабочие задачи, ранее выполнявшиеся вручную, теперь решаются в автоматическом режиме с использованием «умных контрактов».

Факторы, препятствующие сегодня внедрению приложений на базе блокчейн. Теоретически блокчейн-системы не нуждаются ни в посредниках, ни в централизованном управлении.

Противоречия разрешаются на основе принципа «пчелиного роя», то есть исходя из коллективного мнения всех участвующих сторон. Однако сегодня реализовать такие модели на практике все еще трудно. Кроме того, имеется ряд требований нормативно-правового характера, которые должны быть соблюдены при реализации блокчейн-проектов. В любом случае сама технология, позволяющая выстраивать цепочки блоков различных транзакций, еще не достигла необходимого уровня зрелости и продолжает развиваться.

В секторе финансовых услуг технология блокчейн достигла определенного уровня зрелости, но в энергетике и других отраслях это направление пока находится на этапе формирования концепций.

Вокруг концепции биткойна сформировалась целая «экосистема» компаний, которые строят свою работу, используя виртуальную валюту и лежащую в ее основе технологию.

Сегодня многие банки и стартапы разрабатывают и испытывают другие направления, в рамках которых эта технология может быть использована для финансовых целей.

В других отраслях технология блокчейна только начинает делать первые шаги. В настоящее время некоторые стартапы выходят на рынок с проектами на основе блокчейн-решений.

Каким образом, благодаря технологии блокчейна, меняется порядок проведения транзакций, отображено на рисунке 1.12.

Если поставщик и покупатель договорились осуществить транзакцию, они определяют переменные величины данной транзакции, указав получателя, отправителя и сумму транзакции, а также другую информацию. Вся информация, относящаяся к конкретной транзакции, затем объединяется с подробной информацией по другим транзакциям, проведенным в течение того же периода времени, для создания нового блока данных.

Рисунок 1.12 — Как, благодаря технологии блокчейна, меняется порядок проведения транзакций

Это сопоставимо с отправкой электронных писем, которые тоже разбиваются на отдельные блоки данных. Блокчейн отличается тем, что данный процесс относится к одной стандартизированной транзакции.

Информация по каждой транзакции зашифровывается и передается на большое число персональных компьютеров (участников сети Р2Р), на каждом из которых осуществляется локальное хранение данных.

Участники сети автоматически подтверждают (верифицируют) транзакции, информация о которых хранится на персональных компьютерах.

Схема процесса блокчейна отображена на рисунке 1.13.

Во многих случаях эту неопределенность можно объяснить отсутствием четкого понимания того, как работает блокчейн.

Рисунок 1.13 — Процесс блокчейна

По своей сути, блокчейн это цифровой контракт, разрешающий конкретному лицу напрямую (в рамках P2P-сети) осуществить транзакцию с другим лицом и выставить ему счет (например, на продажу электроэнергии). Согласно концепции сети, которая объединяет равноправных участников (P2P), информация обо всех транзакциях хранится в компьютерной сети, включающей компьютеры поставщика и покупателя, участвующих в транзакции, а также компьютеры многих других участников сети.

Традиционные посредники, например, банк, в данной модели уже не требуются, поскольку другие участники сети выступают в роли свидетелей каждой транзакции между поставщиком и покупателем, следовательно, могут впоследствии предоставить подтверждение деталей транзакции, так как соответствующая информация передается в сеть и хранится локально на компьютерах всех участников.

Процесс верификации отображён на рисунке 1.14.

Верифицикация данных, хранящихся в блоках, проводится с использованием алгоритмов, которые присваивают каждому блоку уникальный хеш-код. Каждый такой хеш-код представляет собой определённую последовательность цифр и букв, которая создается на основе информации, хранящейся в соответствующем блоке данных. Если какая-либо информация, относящаяся к той или иной транзакции, в дальнейшем будет изменена в результате несанкционированного вмешательства или из-за ошибок передачи данных (например, точная сумма операции), то алгоритм, примененный к измененному блоку, уже не даст правильного хеш-кода, а, следовательно, сообщит об ошибке.

Рисунок 1.14 — Процесс верификации

Все комбинации цифр и букв постоянно проверяются на предмет их корректности, и из отдельных блоков данных формируется цепочка блоков данных, то есть блокчейн.

Благодаря тому, что эти комбинации цифр и букв последовательно связаны друг с другом, целостность информации, хранящейся в цепочке блоков данных, невозможно нарушить (по крайней мере, это потребует весьма значительных усилий). Непрерывный процесс верификации (называемый «майнингом») выполняется участниками блокчейна, которые получают вознаграждение за эту услугу в соответствии с тем, какой объем собственных вычислительных мощностей они израсходовали.

Процесс верификации гарантирует, что все участники могут пополнить цепочку блоков, но при этом последующее внесение изменений в записи невозможно. Это позволяет осуществлять операции в сети Р2Р напрямую между лицами или организациями, которым ранее обычно требовались услуги посредника для того, чтобы на законных основаниях отразить свои операции.

Например, если в настоящее время для проведения финансовой операции между двумя сторонами требуется участие банка в качестве посредника, то в случае использования технологии блокчейна такую же операцию смогут осуществить напрямую и сами ее документально оформить непосредственно две участвующие в операции стороны.

Нельзя забывать о том, что внедрение новой технологии является очень скурпулезным процессом, ведь даже с появлением интернета обществу пришлось потратить время на то, чтобы привыкнуть к «ноу – хау».

в чем поможет залоговый счет

Ваша организация будет вправе распоряжаться свободно денежными средствами на залоговом счете, если иное не будет предусмотрено договором залога прав по договору банковского счета или правилами ст. 358.12 ГК РФ. Банк обязан проводить операции по залоговому счету в соответствии с правилами параграфа 3 «Залог» гл. 23 ГК РФ.Банк по требованию вашего поставщика-залогодержателя обязан предоставлять ему сведения об остатке денежных средств на залоговом счете, об операциях по указанному счету и о предъявленных по счету требованиях, а также о запретах и об ограничениях, наложенных на указанный счет.

Если ваша компания будет несвоевременно оплачивать поставки залогодержателя, то он имеет право уведомить банк о неисполнении или ненадлежащем исполнении вами обеспеченного залогом обязательства. После этого банк не вправе исполнять распоряжения залогодателя, т.е ваши, в результате исполнения которых сумма денежных средств на залоговом счете станет ниже суммы, эквивалентной размеру обеспеченного обязательства, указанному в договоре залога.

В этих условиях вы можете распоряжаться денежными средствами на залоговом счете, только при наличии письменного согласия залогодержателя.

Задолженность перед поставщиком-залогодержателем списывается банком на основании распоряжения залогодержателя денежных средств с залогового счета залогодателя и зачисления их на счет, указанный залогодержателем.

Какие преимущества есть у залогового счета по сравнению с обычным расчетным счетом?

Минфин в письме от 14 февраля 2017 г. N 03-02-07/2/820 прямо указал, что меры по обращению взыскания налогов и иных обязательных платежей, предусмотренных НК РФ, на денежные средства, находящиеся на счетах в банках, и приостановлению операций по счетам в банках не применяются к залоговым счетам в части средств, являющихся предметом залога. То есть налоговая не может приостановить операции по залоговому счету, не может списать деньги по инкассовому требованию.Если банк заблокировал ваш расчетный счет по 115-ФЗ, то он также не имеет права блокировать денежные средства на залоговом счете. Конечно, по факту, банки прикрываются методическими инструкциями ЦБ и часто нарушают закон. В этом случае вам поможет слаженная работа юристов залогодателя и залогодержателя. И долг перед поставщиком-залогодержателем можно будет оплатить.

Взыскание денежных средств с залогового счета регулируется статьей 72. 1 229-ФЗ «Об исполнительном производстве».

Обращение взыскания на денежные средства должника, находящиеся на залоговом банковском счете и не превышающие размера обеспеченного залогом обязательства, допускается только в целях удовлетворения требований по обязательствам, обеспеченным залогом прав по договору банковского счета, а также требований кредиторов, удовлетворяемых преимущественно перед требованиями залогодержателя, при недостаточности у должника иного имущества для полного удовлетворения требований указанных лиц.

То есть с залогового счета денежные средства взыскать можно, но при выполнении определенных условий.

При предъявлении в банк постановления об обращении взыскания с залогового счета судебный пристав должен представить документы, подтверждающие, что требование подлежит преимущественному удовлетворению перед требованиями залогодержателя по договору залога прав по договору залогового счета, что является обязательным условием для обращения взыскания на денежные средства на залоговом банковском счете, не превышающие размера обеспеченного залогом обязательства.

⚡ Бух! Молния – самые краткие и быстрые бухновостиГлава 3. Международные расчеты. Банковские операции

Международные расчеты – регулирование платежей по денежным требованиям и обязательствам, возникающим между юридическими лицами (государствами, организациями) и гражданами разных стран на основе их экономических, политических и культурных отношений. Расчеты осуществляют преимущественно безналичным путем в форме записей на счетах банков. Для этого на базе корреспондентских соглашений с иностранными банками открываются банковские корреспондентские счета: «лоро» (счет зарубежных банков в национальном кредитном учреждении) и «ностро» (счет данного банка в иностранном банке).

Средства международных расчетов. Поскольку отсутствуют мировые кредитные деньги, принятые во всех странах, в международных расчетах используются девизы – платежные средства в иностранной валюте. В их числе:

• коммерческие переводные векселя (тратты) – письменные приказы об уплате определенной суммы определенному лицу в определенный срок, выставляемые экспортерами на иностранных импортеров;

• обычные (простые) векселя – долговые обязательства импортеров;

• банковские векселя – векселя, выставляемые банками данной страны на своих иностранных корреспондентов. В зависимости от репутации банков сфера обращения их векселей шире, чем коммерческих векселей. Купив банковские векселя, импортеры пересылают их экспортерам для погашения своих обязательств;

• банковский чек – письменный приказ банка своему банку-корреспонденту о перечислении определенной суммы с его текущего счета за границей чекодержателю;

• банковские переводы – почтовые и телеграфные переводы за рубеж;

• банковские карточки (кредитные, пластиковые и др. ) – именные денежные документы, дающие право владельцам использовать их для приобретения товаров и услуг за рубежом на безналичной основе.

Основные формы международных расчетов. Они аналогичны формам внутренних расчетов, но имеют следующие особенности:

1. Определенные отношения участников внешнеэкономических сделок и их банков по поводу оформления, пересылки, обработки и оплаты предусмотренных контрактом документов.

2. Документарный характер международных расчетов, которые осуществляются против документов: финансовых (векселей, чеков, платежных расписок) и коммерческих (счетов-фактур, отгрузочных документов – коносаментов, накладных, квитанций, страховых полисов, различных сертификатов).

3. Унификацию правил и обычаев основных форм международных расчетов.

Основными формами международных расчетов являются:

• инкассовая форма расчетов – поручение клиента банку о получении платежа от импортера за товары и услуги и зачисление этих средств на счет экспортера в банке. Банки выполняют инкассовые операции, пользуясь полученными от экспортера инструкциями, в соответствии с Унифицированными правилами по инкассо;

• аккредитивная форма расчетов – соглашение об обязательстве банка по просьбе клиента оплатить документы либо акцептовать или учесть (негоциировать) тратту в пользу третьего лица (бенефициара), на которого открыт аккредитив. Порядок осуществления этой формы расчетов регламентируется Унифицированными правилами и обычаями для документарных аккредитивов. Аккредитив (особенно безотзывный и подтвержденный) в большей степени, чем инкассо, гарантирует своевременность платежа. Вместе с тем это наиболее сложная и дорогостоящая форма расчетов; импортер при этом вынужден резервировать сумму аккредитива или использовать кредит банка;

• банковский перевод – поручение одного банка другому выплатить переводополучателю определенную сумму. В международных расчетах перевододателем часто выступают клиенты банков. В форме перевода производятся оплата инкассо, авансовые платежи, перерасчеты. Банковские переводы зачастую сочетаются с другими формами расчетов, а также с гарантиями банков;

• авансовый платеж – оплата товаров импортером авансом до отгрузки, а иногда до их производства (например, при импорте дорогостоящего оборудования, судов, самолетов). В отличие от мировой практики, где авансовые платежи составляют 10-33% суммы контракта, в России они достигают 100%. Тем самым импортеры России кредитуют иностранных поставщиков. Согласие импортера на предварительную оплату связано либо с его заинтересованностью, либо с давлением экспортера;

• расчеты по открытому счету – расчеты, предусматривающие периодические платежи в установленные сроки импортера экспортеру при регулярных поставках товаров в кредит по этому счету. Эти расчеты наиболее выгодны для импортера и практикуются при доверительных и длительных отношениях с зарубежным поставщиком;

• расчеты с использованием векселей, чеков, банковских карточек – международные расчеты, в которых применяются переводные и обычные векселя. За оплату векселя ответственность несет акцептант (импортер или банк), давший согласие его оплатить. Единообразный вексельный закон (1930 г. ) регламентирует форму, реквизиты, условия выставления и оплаты векселей.

По неторговым операциям используются дорожные (туристские) чеки, выписываемые крупными банками в разных валютах. Чек – денежный документ установленной формы, содержащий приказ банку выплатить обозначенную на нем валюту его владельцу. Форма и реквизиты чека регулируются национальным и международным законодательствами (Чековой конвенцией 1931 г. и др. ).

В международных расчетах активно используются банковские карточки преимущественно американского происхождения (Виза, Мастеркард, Америкэн Экспресс). С конца 80-х гг. и особенно в 90-х гг. банки России активно выпускают пластиковые карточки, в том числе международные.

Международные расчеты осуществляются с помощью ЭВМ, электронных сигналов в виде записей в памяти банковских компьютеров, передаваемых по каналам дистанционной связи. Информация по межбанковским расчетам передается через СВИФТ. Акционерное общество – Всемирная межбанковская финансовая телекоммуникационная сеть (с 1977 г. ) обслуживает около 4 тыс. банков и финансовых учреждений почти 100 стран;

• валютные клиринги – расчеты в форме обязательного взаимного зачета международных требований и обязательств на основе межправительственных соглашений. В отличие от внутреннего межбанковского клиринга взаимные зачеты по валютному клирингу производятся не добровольно, а в обязательном порядке при наличии межправительственного соглашения. Благодаря клирингу международные расчеты экспортеров и импортеров осуществляются в национальной валюте с клиринговыми банками, которые производят окончательный зачет взаимных требований и обязательств. Экспортеры получают не иностранную, а национальную валюту. Импортеры вносят в клиринговый банк национальную валюту.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеСчет дебет и счет кредит 2020

Финансовый бюджет крупной компании или любой российской семьи состоит из доходов, то есть денежных поступлений, и расходов — затрат на оплату услуг и приобретение товаров. В бухгалтерской сфере такие операции называют дебет и кредит. В статье рассмотрим ключевые понятия данных операций, а также определим, что значит дебетовый счет.

Счет «Дебет» и счет «Кредит» в бухгалтерском учете

Все хозяйственные операции экономического субъекта имеют два направления:

- Доходные, то есть те факты хоздеятельности, которые приводят к росту финансовых показателей, увеличению материально-технической базы, повышению платежеспособности и рентабельности предприятия.

- Расходные, которые направлены на приобретение товаров, работ или услуг, необходимых для обеспечения жизнедеятельности предприятия в целом. Например, оплата коммунальных услуг, начисление заработной платы персоналу, покупка материально-технических ценностей, ГСМ и сырья для производства.

Следовательно, дебет счета — это все доходные (приходные) операции и факты хозяйственной жизнедеятельности экономического субъекта, будь то обычный гражданин, семья или фирма. Кредит, соответственно, это расход.

Данные понятия широко используются в бухгалтерском учете и неразрывно связаны между собой. Так, основной метод ведения БУ — это отражение хозопераций методом двойной записи. Если говорить простым языком, то одна конкретная хозяйственная операция в жизни экономического субъекта регистрируется в БУ одновременно по дебету одного бухсчета и кредиту другого. То есть метод двойной записи и есть порядок составления бухгалтерских записей — проводок.

Дебет и кредит в балансе

Бухгалтерский баланс — это не просто отчет, который характеризует финансовые показателя деятельности компании. Это отражение результатов правильности регистрации хозяйственных фактов методом двойной записи.

Как это понять? Иными словами, при регистрации какой-либо сделки (операции, факта) в бухучете формируется проводка, которая затрагивает сразу два синтетических бухсчета. Причем для одного — операция отражается по дебету, а для второго — по кредиту. В итоге обороты по данным показателям сравниваются. Это приводит к тому, что левая сторона бухгалтерского баланса (активы) равна правой стороне (пассивы). Если возникают расхождения между активами и пассивами, то такая ситуация говорит о наличии ошибок в учете.

Активы баланса — это денежные, имущественные и нематериальное ценности, которые принадлежат компании. Обычно такие показателя формируются как сальдо по дебету бухсчета. Остаток по Дт счета — что это? Это данные о наличии денежных, имущественных и нематериальных активов организации. Дебетовый оборот — это операция по поступлению аналогичных показателей. Однако для пассивных бухсчетов действует прямо противоположные условия.

Пассивы баланса — это расходы, обязательства, а также источники, из которых сформировалось имущество и активы компании. Кредитовый остаток — это размер задолженности, а кредитовый оборот — расходная операция. Однако данное правило действует только для активных бухсчетов. Если БСЧ имеет пассивный признак, то кредит такого бухсчета является приходом (увеличением).

Что такое дебетовый счет в банке

Нередко понятие «дебет» из бухучета путают с понятием дебетового расчетного счета в банке. Однако данные понятия не имеют существенных различий. Следовательно, дебетовый счет — это какой счет?

Дебетовым признается тот р/сч, который открыт в банковской организации для размещения денежных средств клиента. То есть клиент (физическое либо юридическое лицо) открывает р/сч для хранения, вложения и расходования собственных денег. Примером могут быть банковские вклады (сберегательные книжки) либо банковские карты. Например, популярная зарплатная карта «Мир».

Запрет дебетования счета — что это

Некоторые банковские вклады имеют ряд ограничений и условий использования. Одним из таких ограничений является запрет дебетования р/сч. При открытии вклада с запретом дебетования клиент попросту не сможет вносить свои средства на данный р/сч. Иными словами, р/сч с запретом дебетования не предусматривает совершение приходных операций.

Однако некоторые банки могут временно блокировать возможность поступлений по банковским картам. Такая блокировка может быть вызвана сомнительными операциями по р/сч. Во избежание мошеннических действий сотрудник банка блокирует карту. Для разблокировки следует обратиться в ближайший офис банка.

Государству снова придется спасать банки — Своик

С 16 декабря 2020 года банки других государств смогут открывать филиалы в нашей стране. Выдержат ли местные борьбу с новыми конкурентами самостоятельно? Экономист Петр Своик считает, что придется вмешаться государству. Иначе отечественные банки разорятся один за другим.Окончание, читайте также первую часть.

Это будет столкновение двух цивилизаций

— Скоро у нас начнут работать иностранные банки. К чему это может привести? Может Нацбанк все-таки снизит базовую ставку, чтобы отечественные БВУ выдержали конкуренцию с новыми игроками?

— Начнем с того, что приход в Казахстан иностранных банков, по сути, будет означать столкновение цивилизаций.

Тут нужно кое-что пояснить. Наша двухуровневая банковская система на первый взгляд вроде похожа на систему в развитых странах, но на самом деле принципиально иная.

Государству не придется снова спасать банки — в них полно денег

О главном отличии я уже сказал ранее. Национальный банк в принципе не осуществляет кредитной эмиссии для банков второго уровня (БВУ). Что входит в схему финансового колониализма.

Нацбанк играет роль большого безналичного обменника, выступая просто заключительным игроком на валютной бирже

То есть скупает или продает валюту и тем самым выполняет исключительно обменную эмиссию.

В начале нулевых БВУ, пользуясь высоким нефтяным рейтингом Казахстана, начали активно фондировать (то есть занимать деньги) за рубежом. Например, знаменитый БТА-банк вырвался в лидеры именно благодаря более агрессивным внешним заимствованиям. Но во время мирового кризиса эта схема «споткнулась».

В 2009 году случился всем известный внешний дефолт БТА и Альянс-банка, и с тех пор внешние заимствования коммерческих банков Казахстана сильно сократились. А сейчас упали вообще до совершенно незначительных процентов в общем объеме внешнего долга. Сегодня отечественные банки занимаются самоудовлетворением — в основном выдают кредиты на собственной депозитной базе.

Какие преимущества у иностранных банков?

Тем временем Нацбанк тоже претерпел крупнейшую метаморфозу, ради поддержки БВУ превратившись в крупнейшего заемщика.

То есть сегодня это не кредитор первой инстанции, а заемщик

Коммерческие банки кредитуют экономику в объеме чуть больше 14 трлн тенге, а дополнительно еще и Нацбанк через свои депозиты и приобретение нот примерно на 4 трлн. Это доход, который искусственно создает регулятор в качестве заемщика, за этот счет коммерческие банки в основном и живут. Такая вот у нас вывернутая наизнанку банковская система.

Нацбанк РК накапливает доллары

И вот к нам придут иностранные банки, за которыми стоит нормальный первичный кредитор.

У них сразу есть безусловное и очень серьезное преимущество: их долларовый кредит явно дешевле

Понятно, что демпинговать они не станут, просто предложат чуть-чуть более выгодные условия. Но этого «чуть-чуть» вполне хватит. И депозиты тоже будут легко привлекать, потому что мы все-таки не слишком доверяем местным банкам.

Что тогда сможет защитить от полной катастрофы нашу собственную банковскую систему?

Первый «защитный» фактор — у нас в принципе не очень развит финансовый рынок. Объемы не те, чтобы привлечь серьезные иностранные банки. Кредитование экономики не более 20% от ВВП, хотя в нормальных экономиках их объемы соизмеримы. Инвестиционный поток тоже примерно в два раза ниже, а местные инвестиции вообще небольшие. То же самое с депозитами. То есть

это своеобразная защита от очень сильных игроков, которые действительно легко могли бы расшвырять местные банки

Во-вторых государство, конечно, будет активно защищать своих. Наверняка придумают какие-то барьеры для перевода депозитов — например, поставят планку, которая для массового вкладчика окажется недоступной. В общем, придется очень активно уменьшать конкурентные преимущества пришлых банков. Но перспективы всего этого непонятны.

Уже через несколько лет все кардинально изменится

— А если эти барьеры изобретать не станут, что тогда? Хватит сил противостоять пришлым?

— Не изобретать не получится. Местный банк деньги берет откуда? Во-первых, с депозитов, во вторых, с той искусственной прибыли, о которой речь шла выше. А тут приходит иностранный банк, который может брать едва ли не бесплатные деньги на мировом рынке, и начнет предлагать казахстанским клиентам заведомо более дешевые кредиты и более выгодные депозиты. Понятно, куда пойдет клиент. Поэтому органы финансового надзора и правительство в целом не смогут не сопротивляться.

— Тогда может Нацбанк просто снизит базовую ставку, как давно уже просят и банкиры, и предприниматели? Удешевят местные кредиты.

— Вряд ли.

Для того, чтобы просто снизить базовую ставку, надо полностью переделать вообще всю денежно-кредитную политику

Надо пересматривать вопросы

- поддержки плавающего валютного курса,

- вынесения внешнеэкономической деятельности за пределы юрисдикции,

- создавать выделенные схемы национального кредитования, чтобы эти деньги не расходились на финансовые спекуляции,

- переводить на плановую основу кредитование экономики.

Нужно очень много переделать, и нет никаких оснований считать, что власти на это пойдут. Скорее всего, ограничатся выстраиванием препятствий для чужих банков и не более того.

— Зачем тогда вообще пускают иностранные банки?

— У нас же была идея-фикс вступить в ВТО. Мы этого добивались лет двадцать. Наконец, совсем недавно вступили, причем ровно к тому моменту, когда к власти пришел Трамп, который начал активно разрушать всю систему мировых финансов и торговли. В том числе приступил к фактическому разрушению ВТО.

На 2025 год запланировано создание общего финансового рынка уже в ЕАЭС. Все это будет накладываться, конфликтовать, и через считанные годы мы получим какую-то картину, совсем непохожую на нынешнюю.

Виды специальных банковских счетов (типы спецсчетов в банке)

Прежде всего необходимо понимать, что банковские и бухгалтерские счета – это два разных понятия. Поэтому виды специальных счетов можно разбить на две не зависящие друг от друга смысловые группы:

- специальные банковские счета;

- специальные бухгалтерские счета.

Банковские спецсчета

Виды банковских счетов, которые имеют право открывать банки, а также их предназначение коротко описаны в инструкции Центрального банка России №153-И. В соответствии с данным законом существуют следующие виды:

- текущие – для физических лиц;

- расчетные – для предпринимателей и юридических лиц;

- бюджетные – для государственных организаций;

- корреспондентские – для банков;

- специальные – применяются в установленных законом случаях и для конкретных типов операций;

- и другие более редкие типы.

Так как спецсчет относится к одному из видов банковских счетов, а их суть заключается в предоставлении услуг по безналичному расчету для физических и юридических лиц, то главные функции банковских счетов распространяются также и на специальные.

В том же законе дополнительно указаны и непосредственно десять видов самих спецсчетов:

- Банковского платежного агента или субагента. Став банковскими платежными агентами (заключив агентский договор с банком), ИП и юрлица могут взять на себя часть функций какого-либо банка. Они могут работать как самостоятельно, так и привлекать субагентов. Например, закон позволяет им принимать и выдавать наличность, в том числе с использованием терминалов. Логично, что спецсчет для них – обязательное требование.

- Платежного агента. Деятельность платежного агента, в отличие от банковского, более ограниченна. Платежный агент – это посредник в форме ИП или юрлица, который принимает оплату у физических лиц за предоставленные им услуги сторонними компаниями – поставщиками. Наиболее распространены при оплате услуг ЖКХ. Средства от физлиц должны приниматься не на обычный счет, а на специальный.

- Поставщика. Речь идет о компаниях-поставщиках, выполняющих услуги населению – физическим лицам. Для получения оплаты используют платежных агентов, с которыми заключен агентский договор. Чаще всего представляют сферу ЖКХ, но не только. Они также обязаны иметь специальные счета, на которые их платежные агенты перечисляют средства со своих спецсчетов.

- Торговый. Открывается при клиринговых сделках. Клиринг можно назвать разновидностью бартера, когда компании взаимно засчитывают друг другу поставленные товары или оказанные услуги. Оставшаяся разница (если есть) – сальдо, оплачивается одной из сторон. Участники клиринга по закону должны открывать специальный торговый банковский счет.

- Клиринговый. В клиринговых сделках участники часто прибегают к помощи клиринговой организации, которая играет роль регулятора. Чтобы осуществлять этот сложный вид деятельности, клиринговой организации требуется лицензия, а также открытие и использование клирингового банковского счета.

- Гарантийного фонда платежной системы. Редкий вид, который используется платежными системами. Например, национальная платежная система «Мир» обязана по закону использовать гарантийный фонд, формируемый своими участниками – банками, которые вносят свой депозит на данный тип специального счета.

- Номинальный. Применяется, когда один человек пользуется средствами другого. Один из случаев, когда родственник находится в другом городе и возможности постоянно передавать денежные средства нет. Преимущество данного вида в том, что владелец средств может следить за расходами другого человека и даже запрещать некоторые категории расходов.

- Эскроу. Является своего рода страховкой для обеих сторон сделки. Сперва средства причисляются владельцем на эскроу счет. Затем банк блокирует их на определенный срок. Далее он ждет выполнения условий сделки, прописанных в эскроу-договоре. Если они выполнены – средства выплачиваются другой стороне, иначе возвращаются своему владельцу. В 2020 году эскроу используются дольщиками при покупке квартир в новостройках.

- Залоговый. Такой вид спецсчета подходит для предприятий, находящихся на грани банкротства. Если компания внесла средства на залоговый счет, который открывается совместно с поставщиком, то он может быть уверен в оплате своих товаров и услуг, так как деньги находятся в залоге у банка. Залоговый счет на законодательном уровне обеспечивает защиту средств от ареста государством.

- Должника. Применяется при процедуре банкротства. После распродажи имущества банкрота, вырученные средства временно поступают на специальный счет должника, распоряжаться которыми ему запрещается. Далее деньги распределяются кредиторам.

Вышеперечисленный список не является закрытым и может дополняться отдельными нормативно-правовыми актами. Относительно недавно в него, к примеру, были добавлены:

- согласно 44-ФЗ «О госзакупках» – специальный счет участника государственных закупок, необходимый для обеспечения тендерной заявки;

- согласно 214-ФЗ «Об участии в долевом строительстве» – специальный счет застройщика, требуемый властями для контроля за целевым расходованием средств дольщиков;

- согласно статьи 170 ЖК РФ – спецсчет, который открывает ТСЖ, ЖК или УК для накопления средств собственников на капитальный ремонт многоквартирных домов (МКД).

Многие типы специальных счетов объединяет то, что закон накладывает на них некоторые одинаковые ограничения:

- запрещает налоговым органам списывать средства при задолженностях;

- устанавливает запрет на определенные виды операций по ним.

Бухгалтерские спецсчета

Зачем это нужно

У большинства предприятий есть множество различных объектов учета, которые постоянно изменяются по стоимости и количеству:

- Все имущество (по-другому активы): денежные средства, земля, здания, мебель, сырье, оборудование, вплоть до канцтоваров.

- Все обязательства (по-другому пассивы): перед контрагентами, клиентами, сотрудниками, банками, бюджетом и т.п.

Чтобы в любой момент времени все это можно было учесть и проанализировать, бухгалтерия для каждого вышеприведенного типа объекта заводит отдельный бухгалтерский счет (здания, земля, транспорт, расчеты с персоналом, займы и т.д.). Их список с числовыми номерами утверждается бухгалтером в документе под названием «план счетов».

Если бы информация не структурировалась, то вести учет имущества и обязательств было бы затруднительно.

Счет 55

Одним из видов бухгалтерских счетов являются специальные бухгалтерские счета (в учете идет под номером 55), которые причисляют к активам. Они предназначены для группировки и учета средств, находящихся на различных банковских счетах (независимо от их типа, т.е. специальный или обычный) и представленных в форме:

- Аккредитивов (55.01). Аккредитив открывается на спецсчете при проведении предприятием сделок по поставке товаров или услуг, где деньги резервируются для гарантии выполнения всех необходимых условий.

- Чековых книжек (55.02). Предназначены для хранения средств в банке исключительно на оплату чековых книжек, которые могут понадобится компании для снятия наличных на: хозяйственные нужды, выдачи зарплат в наличной форме, командировочных и т.п. Альтернатива – корпоративные карты и зарплатные проекты, которые, однако, имеют свои лимиты.

- Депозитных счетов (55.03). Компании переводят деньги со своего расчетного счета на депозитный для сбережения и получения с этой суммы процентов.

Какие бывают типы банковских счетов? (с иллюстрациями)

Есть несколько различных типов банковских счетов. Понимать их все может быть сложно, поскольку каждое банковское учреждение может предлагать широкий спектр типов счетов. Однако большинство аккаунтов попадают в одну из пяти категорий. Изучая различные категории счетов, вы можете значительно упростить расшифровку вариантов, предлагаемых в вашем банковском учреждении.

Доступ к банкомату часто является частью как текущих, так и сберегательных счетов, но сберегательные счета не так гибки, как текущие счета.Текущий счет — это банковский счет, который использует чеки в качестве основного инструмента для снятия денег. Имея текущий счет, вы можете совершать покупки, оплачивать счета, а также давать или ссужать деньги кому угодно. Вы также можете использовать чек для перевода денег со своего текущего счета на банковский счет в другом финансовом учреждении. Обычно финансовые учреждения позволяют владельцам счетов делать столько депозитов и снятия средств, сколько они пожелают. Многие позволяют владельцам счетов снимать и вносить депозиты через банкоматы.

Банки обычно позволяют владельцам текущих счетов делать столько снятий и депозитов, сколько они пожелают.Сберегательный счет — это еще один тип счета, который позволяет владельцу делать депозиты и снимать средства.Однако сберегательные счета не так гибки, как текущие. Часто владельцы счетов этого типа ограничены в количестве выводов и депозитов, которые они могут делать каждый месяц. Кроме того, владельцы сберегательных счетов не имеют доступа к своим деньгам с помощью чеков. Однако многие финансовые учреждения позволяют держателям сберегательных счетов делать вклады и снимать средства через банкоматы.

Депозитные сертификаты и счета денежного рынка предлагают более высокий процентный доход, чем текущие и сберегательные счета, но они имеют больше ограничений.Другой тип банковского счета — это счет денежного рынка . На этом типе счета проценты выплачиваются по более высокой ставке, чем процентные ставки по сберегательным и текущим счетам. Часто на счетах денежного рынка устанавливается минимальный баланс, позволяющий начать зарабатывать проценты. Минимальный необходимый баланс на счете денежного рынка обычно выше, чем на текущем или сберегательном счете.Со счетом денежного рынка снятие средств ограничено шестью в месяц. Чеком может быть произведено не более трех таких выводов.

Сертификаты депозитных счетов — обычно называемые компакт-дисками — требуют, чтобы банк мог хранить определенную сумму денег в течение нескольких месяцев или лет, а выплата — высокие процентные ставки.Срочные вклады, часто называемые депозитными сертификатами (CD) , представляют собой банковские счета, которые требуют от владельца счета внести депозит и согласиться оставить средства на счете на определенное время. Взамен этого соглашения финансовое учреждение выплачивает проценты на счет. Часто процент, выплачиваемый на компакт-диск, выше, чем процент, выплачиваемый на других типах счетов. Владелец счета обязан хранить свои деньги на счете до истечения указанного срока.Однако некоторые финансовые учреждения позволяют владельцам счетов снимать проценты, не затрагивая основную сумму. В некоторых случаях владельцам счетов может быть разрешено снимать свои основные средства до наступления срока погашения их CD, но обычно взимается штраф.

Некоторые финансовые учреждения также предлагают базовые простых банковских счетов .Счет без излишеств может позволить держателю оплачивать счета и наличные чеки без уплаты высоких комиссий, связанных с выполнением таких транзакций без счета. Счет этого типа, вероятно, позволит обрабатывать только ограниченное количество чеков, депозитов и снятия средств в любой конкретный месяц. В большинстве случаев на счет без излишеств проценты не выплачиваются.

Многие люди имеют основной текущий счет, но у них также могут быть чеки для других счетов.Какие бывают типы банковских счетов?

У вас есть деньги, которые вы хотите положить в банк. Какой тип банковского счета вам следует открыть, чтобы получить максимальную отдачу от вложенных средств? Это может сбить с толку все возможные варианты. Стоит ли придерживаться сберегательного счета? Пришло время открыть пенсионный счет? Или лучше положить деньги в депозитный сертификат? Читайте дальше, пока мы рассмотрим различные типы банковских счетов, чтобы помочь вам найти наиболее подходящий для вашей ситуации.

Сберегательные счета

Сберегательный счет — один из самых простых типов банковских счетов. Вы кладете деньги на сберегательный счет, а затем можете снять их, когда они вам понадобятся. Вы можете получить доступ к своим деньгам лично в банке, через банкомат или онлайн, если ваш банк позволяет вам управлять своими счетами онлайн.

Банки поощряют людей использовать сберегательные счета, предлагая проценты на деньги людей. Процентные ставки варьируются от банка к банку и зависят от экономики в целом.Онлайн-банки, которые не имеют физического местонахождения, обычно предлагают более высокие процентные ставки, чем традиционные банки. Большинство банков используют сложные проценты, но то, как часто они будут начисляться, будет зависеть от банка.

Вы можете снимать деньги со сберегательного счета, но это не идеальный тип счета, если вы планируете часто снимать деньги. Существует федеральное правило, называемое Положением D, которое ограничивает количество выводов, которые вы можете снимать, до шести в месяц. Это может показаться ограничительным, но цель состоит в том, чтобы люди использовали свои сберегательные счета в первую очередь для сбережений.

Если вы рассматриваете сберегательный счет, ищите счета с самыми высокими процентными ставками и наименьшими комиссиями. Некоторые учетные записи требуют, чтобы вы внесли определенную сумму, чтобы открыть счет. Также может быть минимальная сумма, которую вам необходимо постоянно поддерживать на вашем счете. Благодаря своей простоте сберегательные счета хорошо подходят молодым людям, которые только начинают копить деньги, и людям, которые пытаются выработать хорошие привычки сбережений.

Расчетные счета

Преимущество текущего счета в том, что вы можете использовать свои деньги для совершения платежей.Вы можете выписывать чеки и использовать дебетовую карту с текущим счетом. Как при использовании чеков, так и дебетовых карт, потраченные вами деньги снимаются непосредственно с вашего счета. Если ваш банк разрешает онлайн-банкинг, вы также можете использовать текущий счет для отправки онлайн-платежей.

В отличие от сберегательного счета, на текущий счет ваши деньги не приносят большого дохода. Как правило, банки предлагают очень низкие процентные ставки или вообще не предлагают процентов по своим текущим счетам. Обычно вы можете совершать столько транзакций, сколько хотите, со своим текущим счетом, хотя некоторые банки взимают комиссию за выполнение большего количества транзакций или за выписку большего количества чеков в месяц.

Как и в случае со сберегательными счетами, при работе с текущими счетами необходимо остерегаться некоторых комиссий. Обычно для открытия счета требуется минимальный депозит. Эта комиссия часто составляет около 25 долларов, но варьируется от банка к банку. Если у вас есть учетная запись, вам может потребоваться поддерживать минимальный баланс. Если ваша учетная запись опустится ниже этого минимума, вам придется заплатить комиссию. В зависимости от банка и текущего счета вам также может потребоваться ежемесячно вносить определенную сумму на свой текущий счет. Комиссии варьируются между банками, и не все банки даже взимают их.Обязательно спросите о комиссиях, прежде чем открывать счет. (Вот инструмент сравнения текущих счетов, который поможет вам начать поиск.)

Депозитный сертификат (CD)

Депозитный сертификат или компакт-диск обычно приносит вам более высокие проценты, чем сберегательный или текущий счет. Загвоздка в том, что у компакт-диска есть указанная длина срока. Y

Что такое расчетный банковский счет? — Определение | Значение

Определение: Банковский счет заработной платы — это отдельный текущий счет, который компании используют исключительно для выплаты сотрудникам их зарплатных чеков.Заработная плата является настолько важным компонентом некоторых предприятий, что проще и безопаснее использовать отдельный текущий счет для расчета заработной платы вместо основного рабочего счета.

Пример

Компании, использующие эту систему, обычно распечатывают сводный отчет о заработной плате в конце каждого платежного периода. Этот отчет включает в себя валовую заработную плату сотрудников, удержания, налоги и чистую заработную плату. Затем чек на чистую заработную плату выписывается с основного операционного счета и обналичивается на счету заработной платы для погашения следующих расходов по заработной плате.Чаще всего это делается с помощью электронного перевода средств или электронного перевода средств вместо реального чека.

Чеки заработной платы, выдаваемые сотрудникам, затем выписываются с отдельного расчетного банковского счета. Никакие другие деньги не переводятся и не выплачиваются с этого счета. Другими словами, он использовался исключительно для расчета заработной платы. Ничего больше.

Что означает расчетный банковский счет?

Заработная плата Преимущества банковского счета

Основным преимуществом использования отдельного текущего счета является то, что основной счет можно быстро выверять каждый месяц, не имея нескольких неоплаченных чеков, потому что сотрудники не обналичивали или не депонировали их.Вся заработная плата выплачивается одним чеком или переводом в конце периода и снимается с основного операционного счета.

Отдельный банковский счет для заработной платы будет единственным счетом, по которому в конце каждого месяца не будут выплачены чеки. Раньше это было серьезной проблемой. Однако сегодня большинство работодателей требуют, чтобы сотрудники подписывались на электронные платежи.

Таким образом, в конце месяца нет неоплаченных чеков, потому что нет выписанных чеков.Все просто переводятся прямо на их счета. Кроме того, такая система двойного счета определенно очищает операционный счет.

Бесплатные основные банковские счета — Money Advice Service

Возможно, стоит подумать о бесплатном базовом банковском счете, если у вас нет банковского счета или вы не можете использовать или открыть стандартный текущий счет. Вы можете использовать бесплатный основной банковский счет для получения денег и оплаты счетов, но он не позволяет вам использовать овердрафт.На этой странице вы узнаете больше о том, имеете ли вы право на получение бесплатного базового банковского счета, какие документы вам понадобятся для его открытия и как им пользоваться.

Бесплатные основные банковские счета

Бесплатные базовые банковские счета предназначены для людей, у которых нет банковского счета или которые не соответствуют требованиям для стандартного текущего счета.

Это может быть связано с тем, что вы не смогли создать кредитную историю или, возможно, у вас плохая кредитная история из-за проблем с деньгами и вы хотите использовать бесплатный базовый банковский счет до тех пор, пока снова не получите право на стандартный текущий счет.

Бесплатный базовый банковский счет предлагает меньше услуг, чем стандартный текущий счет, и вы не можете использовать овердрафт. Но можно:

- Получите вашу заработную плату, льготы и другие доходы на свой счет

- Платите деньгами и чеками бесплатно (если они не в иностранной валюте)

- Снять деньги в кассе или в банкомате

- Оплата обычных счетов прямым дебетом или постоянным платежом

- Проверить остаток на счетах без рецепта, в банкомате, онлайн или на мобильном телефоне

- Расплачивайтесь дебетовой картой в магазинах и онлайн

Могу ли я открыть бесплатный основной банковский счет?

?Знайте

Некоторые банки или строительные общества перевели своих существующих клиентов, у которых был основной банковский счет до января 2016 года, на бесплатный базовый банковский счет или считали их своим стандартным текущим счетом.Если вы не уверены, обратитесь к своему провайдеру. Вы можете перейти на другую бесплатную учетную запись у другого провайдера.

Вам должно быть не менее 16 , чтобы открыть бесплатный базовый банковский счет, хотя для некоторых учетных записей минимальный возраст составляет 18 лет (для Metro Bank минимальный возраст — 11 лет). Если вам меньше 18 лет, вам также следует сравнить бесплатные базовые банковские счета с текущими счетами других молодых людей.

Не обязательно иметь хорошую кредитную историю. Поскольку бесплатные базовые банковские счета не позволяют вам получить овердрафт, вам не нужно проходить проверку кредитоспособности при открытии счета (хотя ваш банк или здание может по-прежнему проверять вашу кредитоспособность).

Если у вас были денежные проблемы, в том числе банкротство, бесплатный основной банковский счет может стать хорошим способом улучшить ваш кредитный рейтинг, пока вы не получите право на открытие стандартного текущего счета.

Вы должны будете предоставить удостоверение личности и адрес. Все банки и строительные общества запросят подтверждение вашей личности и адреса, прежде чем вы сможете открыть бесплатный основной банковский счет.

Вы можете открыть совместный бесплатный базовый банковский счет , если вы оба имеете право открыть его.

Если вы находитесь в тюрьме или имеете судимость , вы можете получить основной банковский счет. Банки не имеют доступа к сведениям о судимости, но у них есть системы для обнаружения заявок от людей, которые имеют опыт мошенничества или связанной с ним незаконной деятельности. Все банки и строительные общества могут отклонять заявки от людей, имеющих опыт мошенничества. Они также могут отклонить вас, если вы еще не отстранены от ответственности, то есть когда вы все еще находитесь в процессе банкротства.Вы можете узнать больше об открытии банковского счета, если у вас есть судимость, на веб-сайтеInformationHub.

Кто предлагает бесплатные банковские счета?

Любой банк или строительное общество может предложить бесплатный основной банковский счет, но с сентября 2016 года девять крупнейших банков обязаны их предлагать.

Если у вас нет банковского счета или вы не соответствуете требованиям для открытия или использования стандартного текущего счета, вот девять назначенных поставщиков:

* Эта учетная запись не обязана соответствовать тем же правилам, что и крупнейшие провайдеры.

Что мне нужно, чтобы открыть бесплатный основной банковский счет?

Обычно вы можете подать заявку на бесплатный базовый счет:

- Лично

- По почте

- По телефону

- Онлайн

Вы должны будете предоставить официальное удостоверение личности (ID), прежде чем сможете открыть бесплатный базовый банковский счет. Возможно, вам также придется подтвердить свой адрес.

Официальным подтверждением личности может быть:

- Паспорт, или

- Водительское удостоверение.

См. Ниже ссылки на страницы каждого банка о том, как подтвердить свой адрес и личность для открытия счета.

Как подтвердить свою личность и адрес

Барклайс

Сантандер

NatWest

Ольстер Банк (Северная Ирландия)

Королевский банк Шотландии

HSBC

По всей стране

Кооперативный банк

Lloyds Banking Group (включая Галифакс и Банк Шотландии)

TSB

Clydesdale Bank и Yorkshire Bank

Девственные деньги *