Сдана выручка на расчетный счет проводка: Поступила выручка на расчетный счет — проводка

Поступила выручка на расчетный счет — проводка

Поступила выручка на расчетный счет — проводки по такой операции не всегда ограничиваются одной парой счетов. От чего зависит количество записей в бухгалтерском учете по этой операции? Какими путями выручка попадает на счет и какие при этом задействуются счета? На эти и другие вопросы ответим в нашей статье.

Как отражается в бухгалтерском учете поступление на расчетный счет выручки от реализации

В практической деятельности наиболее часто выручка от реализации поступает на расчетный счет компании безналичным путем. Контрагенты рассчитываются за полученные товары (продукцию, полуфабрикаты, услуги и др.) обычным перечислением средств со своего расчетного счета на расчетный счет продавца. Это наиболее простой, экономичный и безопасный способ попадания выручки на счет компании.

Как отразить в учете операцию, если на расчетный счет поступила безналичная выручка от реализации — какую проводку для этого применить?

Этот долг погашается, как только деньги от покупателя поступают на счет продавца. В учете производятся следующие записи:

Этот долг погашается, как только деньги от покупателя поступают на счет продавца. В учете производятся следующие записи:Проводки по признанию в учете выручки производятся на основании документов на отгрузку (накладных, актов и т. д.). Документом, подтверждающим факт поступления денег на счет, является банковская выписка.

При отражении поступления на банковский счет выручки в иностранной валюте в учете вместо счета 51 «Расчетные счета» применяется счет 52 «Валютные счета».

О нюансах бухгалтерского учета операций по валютному счету узнайте из этой статьи.

Наличная выручка сдана в банк: какие записи произвести в учете

Не всегда у компании есть возможность работать исключительно с безналичной выручкой. Если выручка от покупателей получена наличными деньгами и остаток в кассе превышает установленный лимит, сверхлимитную сумму необходимо сдать на расчетный счет.

Как устанавливается лимит кассы, рассказываем в этой публикации.

Из кассы наличная выручка сдана на расчетный счет — какой проводкой можно отразить в учете эту операцию?

Операция по сдаче выручки на расчетный счет сопровождается оформлением кассовых документов (расходного кассового ордера, объявления на внесение наличных денег и др.) и отражается в учете проводкой:

Если выручку в банк доставляет не представитель компании (кассир или иное уполномоченное лицо), могут понадобиться дополнительные проводки.

Какие операции доступны при заблокированном счете, узнайте здесь.

Когда требуются дополнительные проводки для отражения поступления выручки на расчетный счет

Выручка из кассы компании может попасть на расчетный счет через специального посредника (инкассатора банка). Если через инкассатора сдана выручка в банк — какая дополнительная проводка может понадобиться?

В таком случае в бухучете появляется дополнительная запись, учитывающая нахождение наличной выручки «в пути» от кассы к расчетному счету. Появление инкассатора в цепочке движения выручки из кассы в банк требует фиксации в бухучете следующего набора проводок:

Появление инкассатора в цепочке движения выручки из кассы в банк требует фиксации в бухучете следующего набора проводок:

Дополнительная проводка для отражения выручки, находящейся «в пути», требуется еще в одном случае: если выручку кассир компании сдает в банк через терминал — подробнее об этом читайте далее.

Какой проводкой оформить передачу на расчетный счет уставного капитала, расскажем в этой статье.

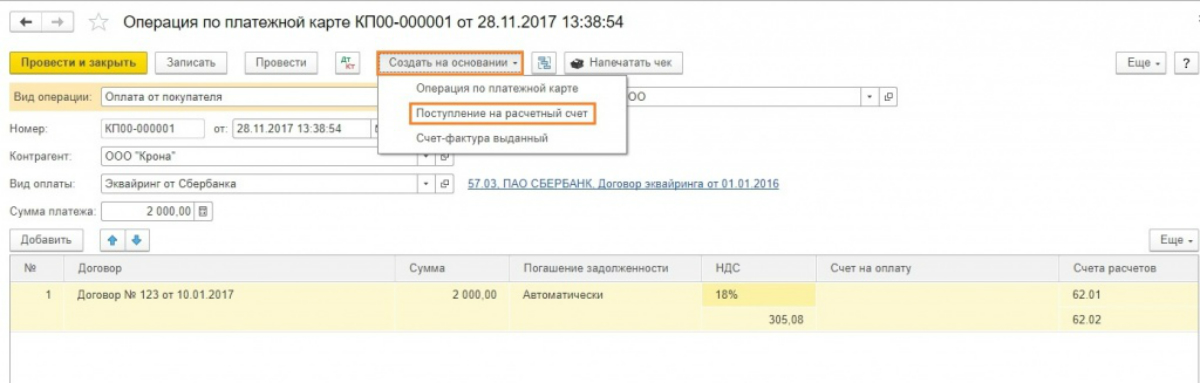

Как провести выручку интернет-магазина, если при покупатель оплатил заказ картой? Ответ на данный вопрос дал эксперт КонсультантПлюс Т. Бурсулая. Если у вас еще нет доступа к системе, получите бесплатный пробный онлайн-доступ и узнайте каке проводки составить бухгалтеру интернет-магазина.

Выручка попала на счет через терминал: разбираемся с проводками

Банки могут предоставлять компаниям услугу самоинкассации. Такой способ попадания выручки на расчетный счет позволяет значительно сократить время между получением наличной выручки и ее зачислением на счет в банке.

Вместо ежедневной поездки в банк для сдачи наличных денег кассир вносит их в банковский терминал. Чтобы воспользоваться такой услугой, компания заключает договор с банковским учреждением и получает специальный код доступа, который вводится в терминале при сдаче наличных денег.

Сданная через терминал выручка практически сразу попадает на расчетный счет компании (за вычетом комиссии). Может возникнуть сомнение: а нужна ли эта лишняя проводка с применением счета 57 «Переводы в пути», если деньги поступают сразу на счет?

Проводка все-таки необходима. Терминал может принять не все купюры в полном объеме, поэтому для отражения операции передачи выручки на счет безопаснее использовать счет 57 «Переводы в пути».

Схема проводок в таком случае будет аналогична вышеописанной (когда деньги передаются в банк через инкассатора). Но содержание операций будет несколько иным:

После принятия выручки терминал выдает подтверждающий прием наличных денег документ (ордер-чек, квитанцию и др. ).

).

Включать ли в выручку чаевые, которые клиент оставил официанту (или горничной), расплатившись картой, и нужно ли удержвать с них НДФЛ? Ответ на данный вопрос есть в системе КонсультантПлюс.

Получите бесплатно пробный доступ к К+ и смотрите полную версию разъяснений.

С другими проводками по расчетному счету вас познакомит этот материал.

Итоги

Для отражения поступления на банковский счет выручки проводки в бухгалтерском учете производятся по дебету счета 51 «Расчетные счета» (52 «Валютные счета») и кредиту счета 62 «Расчеты с покупателями и заказчиками». Если наличную выручку сдает в банк кассир, кредитуется счет 50 «Касса» в корреспонденции с дебетом счета 51 «Расчетные счета». При участии в передаче выручки из кассы в банк посредников (инкассаторов, терминалов) в проводках дополнительно участвует счет 57 «Переводы в пути».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Исходя из этих проводок денежные средства поступают не в кассу, а сразу на р\с и в таком случае ПКО не нужен. Тогда были бы проводки Д-т 62 К-т 90 Отражена выручка, Д-т 51 (50) К-т 62 Выручка поступила на р\с (кассу). Если выручка поступает в кассу, то оприходование по ПКО уже подразумевает Д-т сч.50, так как деньги поступают, в том случае корреспондирующим счетом по кредиту был бы сч. 62. Все хозяйственные операции по расчетному счету отражаются на основании следующих первичных документов: а) при поступлении денег в кассу с расчетного счета — чек на получение денег; б) при внесении наличных денег из кассы на расчетный счет — объявление на взнос наличными; в) при расчетах с другими организациями, бюджетом — платежное поручение, платежное требование; г) при списании денег на основании решения суда в бесспорном порядке (штрафные санкции) — соответствующее решение, постановление судебных органов.  Организация периодически получает из банка выписку с расчетного счета. Выписка имеет определенные показатели, часть которых кодируется банком. Банковская выписка является копией лицевого счета организации. К выписке прилагаются документы, на основании которых зачислены или списаны денежные средства. Для банка расчетный счет организации является пассивным, т.к. у банка перед организацией числится кредиторская задолженность. Поэтому в банковской выписке остаток денег на расчетном счете и поступления на него записываются по кредиту, а списание, перечисление денежных средств с расчетного счета — по дебету.  Синтетический учет операций по расчетному счету ведется по счету 51 — активный, денежный. Синтетический учет операций по расчетному счету ведется по счету 51 — активный, денежный.СХЕМА СЧЕТА: Дебет 51 Кредит Сальдо — остаток денег на расчетном счете 1) поступление 3) списание 2) зачисление 4) перечисление Поступление денег на расчетный счет отражается: 51 62 поступление задолженности от покупателей 51 76/3 ошибочно зачислена сумма на расчетный счет 51 75 внесение денежных средств в счет вклада в уставный фонд 51 76 поступление дебиторской задолженности 51 92 зачисление внереализационных доходов 51 66,67 зачисление кредитов, займов 51 86 зачисление целевых поступлений и др. Списание денег с расчетного счета отражается: 97 51 перечисление расходов будущих периодов и др.  |

виды транзакций и тонкости налогообложения

Поступление на расчетный счет отражается в бухгалтерской базе данных или бухучете каждой компании. Для него используется счет учета 51. Таких счетов у предприятия может быть несколько в разных банках. Приход денег проводится по дебету счета 51. Списания с расчетного счета учитывают по кредиту счета 51. Информация по приходам и расходам заносится из банковской выписки.

Проводки по поступлению выручки от реализации товара

Чаще всего прибыль от торговли продукцией компании приходит на счет юридического лица безналом. Это означает, что расчет за приобретенные товары или услуги произошел путем перечисления денежных средств покупателя на счет продавца. Так просто и быстро деньги, полученные от коммерческой деятельности, оказываются на счету предприятия.

Так просто и быстро деньги, полученные от коммерческой деятельности, оказываются на счету предприятия.

Чтобы зафиксировать в учете действие по поступлению безналичной выручки от реализации продукции, бухгалтер компании делает следующую проводку: продавец, отгружая артикулы, показывает прибыль от продажи товаров, работ, услуг связи и долг своего контрагента по дебету. Она будет погашена, когда денежные средства покупателя поступят его партнеру по сделке. В базе данных компании будет отражено следующее:

- Дебет 62 «Расчеты с покупателями и заказчиками», кредит 90 «Выручка» -> Продукция (товары, работы, услуги) реализованы покупателю.

- Дебет 51 «Расчетные счета», кредит 62 «Расчеты с покупателями и заказчиками» -> Выручка за реализованную продукцию (товары, работы, услуги) поступила.

Если поступила выручка на расчетный счет, проводка по ее зачету происходит при подготовленных документах на отгрузку: накладной, акта и т. д. Банковская выписка подтверждает, что деньги уже на счету организации.

д. Банковская выписка подтверждает, что деньги уже на счету организации.

Чтобы отразить зачисление прибыли в инвалюте, открывают и используют счет 52 «Валютные счета».

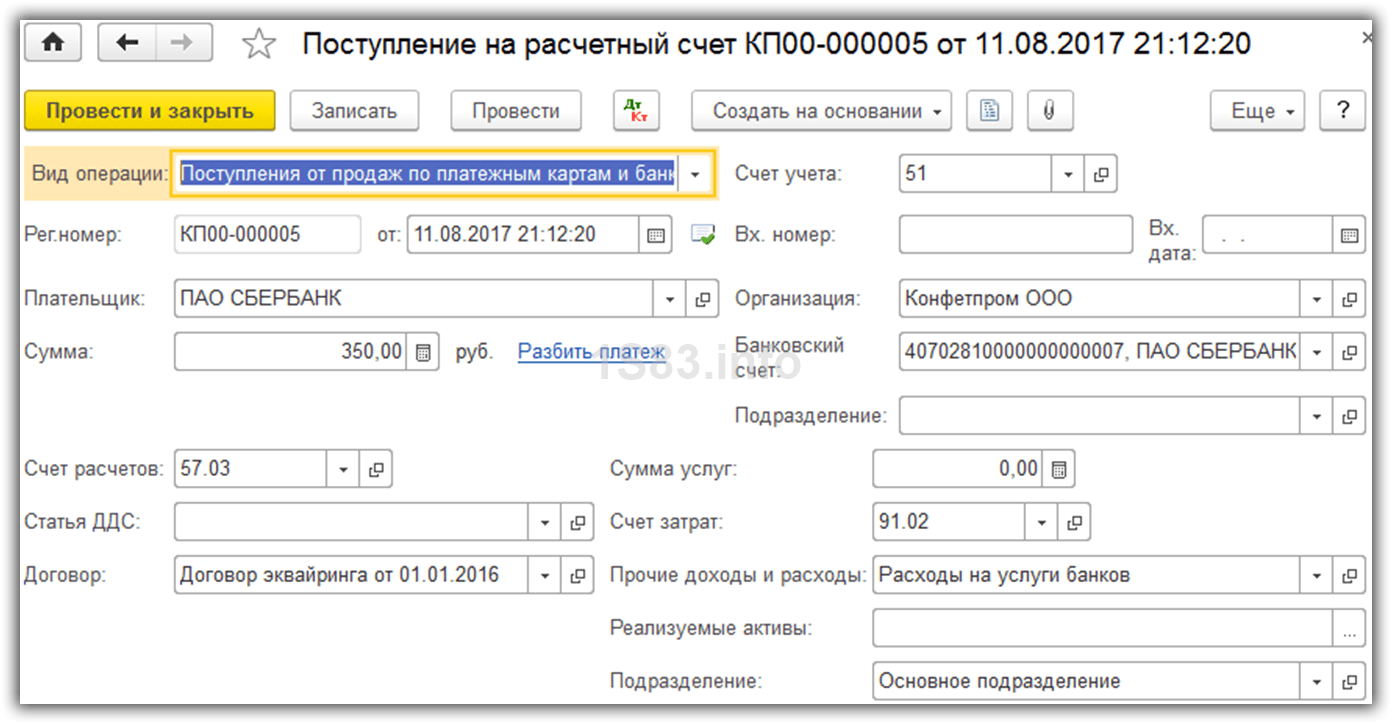

Зачисление средств через терминал

У финансовых учреждений для юрлиц разработана услуга самоинкассации. Это удобно, потому что сокращается время от получения наличной выручки до ее прихода на счет. Кассир предприятия не едет в финансовую организацию, а пополняет счет при помощи устройства. Для этого компания подписывает договор с банком и получает секретный код. Его нужно набирать в терминале, когда сдаешь остаток наличности.

Специально для юридических лиц банками разработана услуга самоинкассации.Внесенные таким образом средства моментально отражаются на счету компании.

Прибыль, внесенную при помощи терминала, моментально можно увидеть на счету компании. За возможность самоинкассации банк берет комиссию. Терминал подтвердит транзакцию приема наличности документом: выдаст квитанцию или ордер-чек.

При таком поступлении тоже нужны 3 проводки в бухгалтерской базе данных:

- Дебет 57 «Переводы в пути», кредит 50 «Касса» -> Наличная выручка внесена в банковский терминал.

- Дебет 51 «Расчетные счета», кредит 57 «Переводы в пути» -> Выручка (за вычетом комиссии банка) зачислена.

- Дебет 91 «Прочие доходы и расходы», кредит 57 «Переводы в пути» -> Комиссия банка учтена в прочих расходах.

Как отменить поступление через безналичный расчет

Организации самостоятельно определяют условия возврата денежных средств, поступивших через безналичный расчет.На вопрос, как оформить возврат денег покупателю, однозначного ответа и фиксированной схемы не существует. По закону организация вправе самостоятельно определять эти условия. Однако должны соблюдаться установленные правила:

- Не важно, сколько времени прошло с оплаты — деньги за покупку вернут по письменному заявлению. На кассовом чеке делают пометку «возврат прихода».

- При возвращении денег на карту или счет, с которых платили при покупке, во время возмещения нужно выбрать тип платежа — «электронно».

- Не нужно делать расходный кассовый ордер и акт формы N КМ-3. Чек, отчет о закрытии смены, оформленные через онлайн-кассу, уже отображают все требуемые реквизиты.

- Возврат денег происходит при предъявлении заявления покупателя (клиента). Его можно написать дома от руки или заполнить полученную на кассе форму. Закон не диктует, что обращение должно быть оформлено письменно. Однако только заявление может служить основанием для возврата денег. Оно же подтверждает правомерность возврата.

- Если покупку сделали за наличный расчет, деньги можно получить из кассы в день обращения.

- Если при расчете покупатель платил картой или иным безналичным способом, то возмещение средств тоже пройдет по безналу. Деньги на карту/счет придут в течение 2 недель.

Расчеты по инкассо

Во время инкассовой сделки сторонами выступают не люди, а банки, в которых у продавца и покупателя заранее открыты счета. Люди дают команды, а банки выполняют их поручения. Деньги плательщика передаются покупателю посредством банков: они зачисляются получателю за отправленные материальные ценности. Финансовый институт получает за проверку документов и свое посредничество процент.

Важной особенностью инкассирования, если сравнивать его с другими формами безналичных расчетов, считается то, что команду на отправку денег дает не плательщик, а тот, кто их получит — экспортер.

Плюс инкассовых расчетов — высокая надежность платежа для продавца и гарантия доставки документов для покупателя: до оплаты импортер их не получит.

При расчетах по инкассо сторонами сделки выступают банки продавца и покупателя.В таком типе сделки несколько действующих лиц, и каждый участник имеет особое название:

- Принципал или доверитель дает банку задание на обработку инкассо и в конечном счете получит платеж. Он же является экспортером. Его еще называют взыскателем.

- Плательщик или импортер в сделке получает материальные ценности и документы.

- Банк-ремитент работает с экспортером, который поручает ему обработку инкассо.

- Инкассирующим банком может быть любая финансовая организация в стране, где проживает импортер. Он участвует в обработке инкассового поручения.

- Представляющий или инкассирующий банк работает с импортером и передает ему документы.

Алгоритм проведения инкассовой сделки:

- cтороны заключают контракт и указывают в нем 3 банка, которые привлекут к сделке и расчетам;

- транспортная компания доставляет покупку импортеру;

- перевозчик передает продавцу транспортные материалы;

- экспортер представляет их и дает инкассовое поручение банку-ремитенту;

- банк-ремитент их изучает и по требованию экспортера направляет весь пакет инкассирующему банку;

- инкассирующий банк создает поручение на инкассо и пересылает полученные свидетельства покупателю для изучения;

- изучив все, покупатель оплачивает поручение при помощи представляющего банка;

- получив платеж, инкассирующий банк отдает документацию плательщику;

- если банк импортера акцептирует документы, то он переводит деньги банку-ремитенту, который, в свою очередь, отправляет их дальше экспортеру.

В деловой практике существует 2 вида инкассо: чистое и документарное.

При первом варианте бумаг меньше: речь идет только о финансовых ценных бумагах. Инкассируются простые и переводные векселя, чеки и пр.

Опасность при таком подходе заключается в том, что покупатель получит свою покупку, а поручение выполнять откажется, то есть не заплатит.

Во втором варианте — документарном — бумаг больше. Кроме финансовых отправляют еще и коммерческие: счета, акты. Для экспортера, продающего товар, документарное инкассо надежнее чистого. Так он держит под контролем товар, отправленный без оплаты.

Минусами инкассовых расчетов считают:

- медленную оборачиваемость капитала экспортера из-за того, что процедура сильно растянута во времени: от момента отгрузки материальных ценностей до передачи бумаг в банк и получения денег проходят месяцы;

- нет уверенности в том, что контрагент сохранит платежеспособность на момент необходимости оплаты документов.

Телеграфное инкассо сводит эти минусы на нет, поскольку позволяет сократить длительный временной интервал.

Минимизирует риски инкассо предварительно полученная гарантия банка. Она обеспечит надежность платежа.

Инкассо практикуют хорошо знающие друг друга партнеры, когда отношения сложились и были неоднократно проверены в деле.

В каких случаях требуются дополнительные записи в бухучете

Если компания пользуется услугами инкассаторов, бухгалтер осуществляетдополнительные проводки для отражения движения наличных средств в бухучете.

Выручку на счет предприятия из сейфа может разместить посредник — инкассатор. Тогда в бухгалтерской базе данных нужно сделать запись, которая отразит то, что наличность «в пути» от кассы к счету. Бухгалтер оформит 2 проводки:

- Дебет 57 «Переводы в пути», кредит 50 «Касса» -> Наличная выручка передана инкассатору для отправки в банк.

- Дебет 51, кредит 57 «Переводы в пути» -> Выручка зачислена.

Еще одна контировка для выручки «в пути» требуется, когда кассир предприятия заносит ее через терминал.

Если прибыль от сделок получена наличными деньгами и остаток в кассе больше, чем допустимая норма, то, что сверх лимита, нужно занести на счет. Эта процедура требует оформления кассовых документов, среди которых расходный кассовый ордер, объявление по внесению наличных денег и др. Запись выглядит так: дебет 51 «Расчетные счета», кредит 50 «Касса» -> Наличная выручка сдана в банк.

Налогообложение средств на расчетном счете

Систему налогообложения юрлицо выбирает, когда ставит себя на учет в налоговой инспекции.

Она может быть общей (ОСНО) или упрощенной (УСН). У всех есть обязательные платежи, такие как взносы в пенсионный фонд и фонд обязательного медицинского страхования. Предприятия на упрощенной системе налогообложения не платят налог на прибыль и имущество. Им не важны НДС и ставка НДС. Налог составит либо 6% от всех поступающих средств, либо 15% при варианте «доходы минус расходы». Не все могут выбрать режим УСН. Компании на ОСНО платят налог на прибыль, ставка которого 20%.

Учет денежных средств

Денежные средства — это активы организации в денежной форме, находящиеся в кассе в виде наличных средств или денежных документов, на банковских расчетных, валютных или специальных счетах, чековых книжках, переводах в пути, аккредитивах.

Учет денежных средств (далее — ДС) ведется в соответствии с Законом Республики Казахстан « О бухгалтерском учете и финансовой отчетности» от 28.02.2007 г. № 234 с изменениями и дополнениями, с НСФО, МСФО, с МСФО для МСБ.

Операции с ДС ведутся с использованием Плана счетов, утвержденного Приказом МФ РК от 23.05.2007 г. № 185.

Подраздел 1000 «Денежные средства» предназначен для учета ДС и включает следующие группы счетов:

- 1010 – «Денежные средства в кассе»;

- 1020 – «Денежные средства в пути»;

- 1030 – «Денежные средства на текущих банковских счетах»;

- 1040 – «Денежные средства на корреспондентских счетах»;

- 1050 – «Денежные средства на сберегательных счетах»;

- 1060 – «Денежные средства, ограниченные в использовании»;

- 1070 – «Учет электронных денежных средств»;

- 1080 – «Прочие денежные средства»;

- 1090 — «Оценочный резерв под убытки от обесценения денежных средств».

В процессе предпринимательской деятельности организации постоянно ведут взаимные денежные расчеты. Они производятся либо в виде безналичных платежей, либо наличными деньгами.

Учет наличных средств оформляется документами «Расходный кассовый ордер» (форма КО-2), «Приходный кассовый ордер» (форма КО-1), «Кассовая книга» (форма КО-4), «Книга учета принятых и выданных кассиром денежных средств и их эквивалентов» в соответствии с Приказом МФ РК от «Об утверждении форм первичных учетных документов» 20.12.2012 г. № 562 .

При отражении операций по выбытию ДС из кассы счет 1010 «Денежные средства в кассе» всегда участвует по кредиту операции.

Дт 1251 Кт 1010 Выдача денежных средств подотчетнику

Дт 3350 Кт 1010 Выплата заработной платы из кассы

Дт 3310 Кт 1010 Оплата поставщику наличными из кассы

Дт 1020 Кт 1010 Инкассация денежных средств

При отражении операций по поступлению ДС в кассу счет 1010 всегда отражается по дебету.

Дт 1010 Кт 1210 Поступление наличных денег в кассу от покупателя

Дт 1010 Кт 1251 Возврат неиспользованной суммы подотчетником

Дт 1010 Кт 1030 Пополнение денежных средств в кассе с расчетного счета

Дт 1010 Кт 3510 Получен аванс от покупателя

Для проведения инвентаризации в кассе предназначен документ «Акт инвентаризации денежных средств и эквивалентов денежных средств» (форма Инв-6).

Остаток наличных в кассе на начало каждого рабочего дня, все операции по приходу и расходу ДС за день, остаток наличности в конце рабочего дня отображается в Отчете «Кассовая книга».

Учет безналичных платежей осуществляется посредством оформления операций списания либо зачисления ДС на банковские счета организаций. При оформлении безналичных платежей оформляются документы «Платежное поручение», «Требование-поручение», «Чек», «Аккредитив», «Инкассо», «Объявление на взнос наличными».

Для учета операций по расчетному счету применяется активный счет 1030 «Денежные средства на текущих банковских счетах», по дебету которого отражается поступление, а по кредиту – списание средств (перечисление, снятие). Основанием для отражения операций по счету 1030 являются выписки банка.

- Операции по списанию ДС:

Дт 1251 Кт 1030 Выдача денежных средств подотчетнику

Дт 3350 Кт 1030 Выплата заработной платы

Дт 3310 Кт 1030 Оплата поставщику

Дт 7430 Кт 1030 Отражение отрицательной курсовой разницы в результате изменения рыночного курса обмена валют

- Операции по поступлению ДС:

Дт 1030 Кт 1210 Поступление оплаты от покупателя

Дт 1030 Кт 3220 Возврат пенсионных взносов на расчетный счет

Дт 1030 Кт 1010 Взнос наличных на расчетный счет

Дт 1030 Кт 3510 Получен аванс от покупателя

Операции инкассации ДС, конвертации валюты отражаются с помощью счета 1020 «Денежные средства в пути», которые могут проводиться как в тенге, так и в иностранной валюте.

Денежные средства в пути — это принадлежащие организации ДС, еще не зачисленные на ее расчетный счет, находящиеся в движении.

Инкассация ДС может быть отражена следующей корреспонденцией:

Дт 1020 Кт 1010 Инкассация наличных

Дт 1030 Кт 1020 Зачисление денег на расчетный счет

Валютные операции в Республике Казахстан осуществляются в соответствии с МСФО 21 «Влияние изменений валютных курсов».

Основные правила проведения валютных операций:

- все платежи по операциям между резидентами должны производиться в валюте РК;

- платежи между резидентами и нерезидентами осуществляются по соглашению сторон в любой валюте;

- официальный курс тенге к денежным единицам иностранных государств для целей налогообложения, бухгалтерского учета и таможенных платежей устанавливает Национальный банк Республики Казахстан и публикуется в печати;

- ввоз и вывоз валютных ценностей резидентами и нерезидентами осуществляется без ограничений с соблюдением требований таможенного законодательства.

управленческий учет тесты — Docsity

Денежные эквиваленты, это: Денежные эквиваленты, это: Денежные эквиваленты, это: краткосрочные, высоколиквидные инвестиции; Остаток на расчетном счете — 500000 тенге, овердрафт по специальному расчетному счету в том же банке где находиться первый расчетный счет – 70000 тенге в кассе – 100000 тенге, депозитные сертификаты – 1000000 тенге. Рассчитайте сумму денежныхсредств. 530000 тенге; Укажите правильную проводку “Зачислен на расчетный счет кредит банка”. Дт 1030 Кт 3010; Содержание какой хозяйственной операции соответствует данной корреспонденции — Дт 3310 Кт 1030 с расчетного счета оплачена кредиторская задолженность поставщикам за товары и услуги; Выявленные при инвентаризации кассы излишки отражаются следующей бухгалтерской записью. Дт 1010 Кт 6280; Какой бухгалтерской записью отражается продажа продукции за наличный расчет? Дт 1010 Кт 6010; Какой бухгалтерской записью отражается оплата наличными расходов, связанных с приобретением материальных ценностей? Дт 1310 Кт 1010; Что означает бухгалтерская запись: Дт 1030 Кт 3510? получение аванса от покупателя; Какой бухгалтерской записью следует отразить денежные средства, зачисленные в аккредитивы? Дт 1060 Кт 1030; Какой бухгалтерской записью отражается оплата банковских услуг? Дт 7210 Кт 1030; Укажите правильную запись “Покупатель, купивший товар в кредит, оплатил его, воспользовавшись предоставленной скидкой”. Дт Денежные средства Д-т Скидки с продаж Кт Счета к получению; Назовите методы списания сомнительной дебиторской задолженности: метод прямого списания и оценочного резерва; Укажите правильную проводку “Создан оценочный резерв”: Дт Резерв по сомн.долгам Если объявленная и рыночная ставка по векселю не совпадают, то для оценки векселя и измерения процентного дохода используется: рыночная ставка; Как рассчитывается величина ссудного процента по векселю? основная сумма векселя * Процентная ставка * Время; Ссудный процент по векселю в 700000 тенге, с погашением через 3 месяца, при процентной ставке 15% составит? 26250 тенге; Компания оценивает резерв на безнадежные долги в размере 10% от дебиторской задолженности. В конце года остаток на счетах дебиторской задолженности составляет 5000000 тенге, а на счете резерв по сомнительным долгам имеется кредитовый остаток в 100000 тенге. В конце года журнальная проводка для расходов по безнадежным долгам будет включать кредит счета Резерв на сомнительные долги? 400000 тенге; 30 декабря 2008 года покупатель, у которого остаток на счете дебиторской задолженности составил 100000 тенге, обяъявил о своем банкротстве. Покупатель сумел оплатить свою задолженность 15 января 2009 года. Остаток на счете резерв на сомнительные долги до записи этих операций составлял 200000 тенге кредитового остатка. Журнальная проводка для отражения этой операции на 30 декабря 2008 года должна быть следущая: Дт Резерв на сомнительные счета 100000 Кт Счета к получению 100000; Компания оценивает расходы по безнадежным долгам в разере 2% от чистой реализации в кредит. Все товары реализуются в кредит. В нескорректированном пробном балансе показаны следующие остатки на счетах: Дебет Кредит Счета к получению 200000 Резерв по сомнительным долгам 5000 Реализация 2000000 Возврат товаров и скидки 10000 Журнальные проводки для отражения расходов по безнадежным долгам будут включать Дебет Расходы по безнадежным долгам: 39800; Компания «Тимур и К» определяет расход на безнадежные долги как 3% от реализации в кредит. Имеются следующие данные по 2007 году: Реализация в кредит за 2007 год 5000000 Резерв на безнадежные долги на 01.01.2007 г. 25000 Сбор ранее списанной безнадежной задолженности 15000 Списанные счета клиентов в течение 2007 года 30000 Чему равно сальдо счета резерва на безнадежные долги по состоянию на 31 декабря 2008 г? 160000 тенге; Если при оценке материалов в первую очередь списывается стоимость материалов приобретенных первыми, значит оценка материалов производится методом: ФИФО; При поступлении на предприятие запасы оцениваются по: Определите сумму расходов на амортизацию в 2009 году, если использовался метод суммы чисел. 272728 тенге; Компания приобрела автомобиль за 1500000 тенге. Расходы по транспортировке автомобиля 50000 тенге, расходы на оформление – 5000 тенге, командировочные расходы экспедитора – 10000 тенге. Кроме этого компания взяла долгосрочный кредит в банке на 1000000 тенге для приобретения автомобиля. В кредитном договоре указано, что ежегодные проценты за кредит составляют 10% и кредит возвращается через три года. На какую сумму дебетуется счет «Машины и оборудование»? 1565000 тенге; Компания произвела следущие затраты в связи с покупкой и установкой нового производственного оборудования: Стоимость покупки 2500000 Расходы по доставке 100000 Установка нового оборудования 500000 Первоначальные испытания и калибровка 400000 Ремонт повреждений пола и стен, Возникших в результате установки 70000 Сумма, которая должна быть дебетованна на счет оборудования: 3500000 тенге; Дайте определение понятия гудвил. Это разница, возникающая при превышении покупной стоимости организации, как имущественного комплекса в целом, над справедливой стоимостью всех ее активов, определенных на дату приобретения; Что относится к нематериальным активам? Права на эксплуатацию; Что из ниже перечисленного не относится к нематериальным активам? Реклама; Издательство приобрело авторское право на учебник по бухгалтерскому учету за 500000 тенге, срок полезной службы учебника равен 4 годам, однако авторское право остается в силе и последующие 15 лет. Рассчитайте годовую сумму амортизации. 125000 тенге; Компания А прибрела компанию Б за 15000000 тенге. На дату покупки компания Б имела активы по первоначальной стоимости на 20000000 тенге и по справедливой рыночной стоимости 22000000 тенге. Компания Б имела также обязательства на 7500000 тенге. Какая сумма должна быть показана как гудвилл по дебету счета? 500000 тенге; Журнальная проводка для начисления амортизации по патенту включает кредит счета? износ патента; Дайте определение франшизы. право на исключительное использование определенной формулы, технологии или внешнего вида это исключительное право, признаное и зарегистрированное юридически; Если нематериальный актив не соответствует критериям признания нематериалного актива, то понесенные расходы должны быть признаны, как? Текущие расходы; В каких документах ведется аналитический учет нематериальных активов? Инвентарная карточка; Поступление нематериального актива от учредителя оформляется следущей бухгалтерской записью; Дт 2730 Кт 5110; Обязательства предприятия это: Существующая обязанность индивидуального предпринимателя или организации, возникающая из прошлых событий, урегулирование которой приведет к выбытию ресурсов, содержащих экономические выгоды; Компания покупает 1 октября 2009 года облигацию номинальной стоимостью 700000 тенге с годовой ставкой 15%:, со сроком погашения 30 июня 2012 года. По условиям контракта проценты по облигации выплачиваются 2 раза в год (30 июня и 31 декабря). Облигация была куплена за 726250 тенге, в том числе начисленный процентный доход за три месяца 26250 тенге. Журнальная проводка для отражения получения процентов 31 декабя 2009 года будет включать Дебет счета учета денежных средств и кредит счетов: «Задолженность прочих лиц» на 26250 тенге и «Доходы в виде процентов» на 26250 тенге; Предприятие показало расходы на налогам на 500000 тенге, обязательство по налогам в отчетном году – 450000 тенге. Фирма должна слелать следущее: кредитовать счет «Обязательства по отсроченному налогу на прибыль» на 50000 тенге;Фирма взяла краткосрочный кредит в банке в размере 10000000 тенге. Банк в качестве гарантии потребовал ассигнований из нераспределенной прибыли на 10000000 тенге. Эта операция представлена следущей бухгалтерской проводкой: Дт Нераспределенная прибыль 10000000 Кт Банковкий кредит 10000000; Что не относится к кредиторской задолженности: кредиты; Компания «Тулпар» подписала 1.07.2009 года годичный беспроцентный вексель на 1500000 тенге и получила денежные средства в сумме 1200000 тенге. Определите сумму начисленного 31.12.2009 года процентного расхода. 150000 тенге; Фирма 1 декабря 2009 года получила арендную плату за предстоящие три месяца в сумме 300000 тенге. 31 декабря 2009 года будет сделана следующая корректирующая запись: Дт Отсроченный доход 100000 Кт Доход от аренды 100000; 1.01.2009 года АО «Жулдыз» выпустило 11% облигации на сумму 100000000 тенге сроком на 7 лет. Проценты должны выплачиваться 2 раза в год – 1 января и 1 июля. Облигации выпущены по номинальной стоимости. Определите сумму выплачиваемого процента. 5500000 тенге; Назовите методы списания облигационных скидок и премий. Реальной процентной ставки; 10 июля 2009 года организацией получен займ сроком на 60 дней, процентная ставка 15% годовых. Сумма займа – 500000 тенге. Проценты по займу выплачиваются одновремено, с погашением основного долга. (основа 360 дней). Рассчитайте начисленные проценты на 1 августа 2009 года. 4375 тенге; Собственный капитал предприятия состоит из следующего. уставный капитал, эмиссионный доход, резервы, нераспределенный доход; За счет какого источника выплачиваются дивиденды по простым акциям? чистого дохода; 27 июля 2009 года АО «Арман» продало по подписке 50000 штук акций номинальной стоимостью 10000 тенге по цене 15000 за каждую акцию. По условиям сделки платеж за акции будет получен через месяц. Журнальная проводка для отражения продажи акций будет следующей: Дт Задолженность учредителей 750000000 Кт Простые акции 500000000 Кт Эмиссионный доход 250000000 15 февраля 2008 года Совет Директоров АО «Шахар» объявил дивиденды, выплачиваемые акциями, подлежащие к распределению 15 марта между акционерами, зарегистрированными до 5 марта, в размере 5% от акций, находящихся в обращении, номинальная стоимость которых 5000 тенге. На 15 февраля 2008 года в обращении находилось 100000 штук акций, а рыночная стоимость акций на эту дату составляла 8000 тенге. Журнальная проводка для отражения операции на 15 февраля выглядит следущим образом: Дт Нераспределенная прибыль 40000000 Кт Простые акции 25000000 Кт Эмиссионный доход 15000000; Прибыль предприятия, Уставной капитал которого состоит из 15000 простых акций номиналом 10000 тенге и 2000 привилегированных акций номиналом 10000 тенге, в 2008 году составила 86000000 тенге. Прибыль на собственные средства составляет: 0,5; Совет Директоров компании объявил дивиденды на сумму 5000000 тенге, и решил оплачивать их готовой продукций. Себестоимость готовой продукции составляет 4000000 тенге. При получении дивидендов в виде готовой продукции необходимо составить одну из следущих бухгалтерских проводок: Дт Дивиденды к оплате 5000000 Дт Себестоимость реализованной продукции 4000000 в разделе — капитал и резервы; В чем взаимосвязь бухгалтерского баланса и бухгалтерских счетов? по остаткам статей баланса открываются счета бухгалтерского учета, а на основании остатков бухгалтерских счетов составляется баланс; В каком разделе баланса учитываются денежные средства? раздел 1 Краткосрочные активы; Назовите основные источники заполнения показателей баланса. главная книга; В чем отличительная особенность бухгалтерского баланса? равенство итогов актива, обязательств и собственного капитала баланса на определенную дату; В какой части баланса отражается социальный налог? раздел 3 Краткосрочные обязательства; Оказывают ли влияние на валюту баланса любая хозяйственная операция? да, но равенство итогов актива, обязательств и собственного капитала баланса соблюдаются; Сдана на расчетный счет кассиром предприятия выручка от реализации продукции. Эта хозяйственная операция в бухгалтерском учете отразится записью: Дт 1030 Кт 1010; При получении денег в кассу предприятия с расчетного счета для выдачи заработной платы делается запись. Дт 1010 Кт 1030; На расчетный счет получен денежный вклад в уставный капитал от учредителей. Эта хозяйственная операция в бухгалтерском учете отразится записью. Дт 1030 Кт 5110; С расчетного счета перечислили задолженность по налогу на добавленную стоимость. Эта хозяйственная операция в бухгалтерском учете отразится записью. Дт 3130 Кт 1030; Перечислен поставщику аванс под поставляемые товары. Эта хозяйственная операция в бухгалтерском учете отразится записью. Дт 1610 Кт 1030; На основании каких документов делаются записи в журнал-ордер № 1 и ведомость № 1. отрывных листов кассовой книги с приложенными документами; Бухгалтерская проводка Д-т 1210 К-т 3130 означает: реализован товар на сумму НДС; Какой документ составляет работник для бухгалтерии после возвращения из командировки? авансовый отчет; Срок предоставления отчетов о расходовании денежных средств на хозяйственные нужды ограничен. 1 месяцем; Бухгалтерская запись Д-т 7440 К-т 1290 означает: Создание резерва по сомнительным требованиям; Какая бухгалтерская проводка будет соответствовать хозяйственной операции «Продан фрезерный станок за 112000 тенге, в том числе НДС 12%»? Дт 1210 Кт 6210 100000 тенге, Дт 1210 Кт 3130 12000 тенге; В марте 2009 года реализованы канцелярские товары на сумму 100000 тенге, в том числе НДС. Определите сумму НДС. 10714 тенге; Оприходованы материалы, стоимость которых оплачена подотчетными лицами. Эта хозяйственная операция в бухгалтерском учете отразится записью. Дт 1310 Кт 1250; Оприходована готовая продукция. Эта хозяйственная операция в бухгалтерском учете отразится записью. Дт 1320 Кт 8110; К запасам относятся. 1-накопленный износ; 2-товары; 3-патенты; 4-незавершенное производство; 5-сырье и материалы; 6-готовая продукция; 7-инвестиции. 2; 4; 5; 6; Списаны материалы, израсходованные на капитальное строительство. Эта хозяйственная операция в бухгалтерском учете отразится записью. Дт 2930 Кт 1310; Недостача, выявленная при инвентаризации материалов сверх норм естественной убыли, если не найден виновник, отражается записью. Дт 7210 Кт 1310; Определите корреспонденцию счетов на списание стоимости сырья, израсходованного для технологических нужд основного производства. Дт 8110 Кт 1310; Укажите правильную бухгалтерскую запись “Поступили материалы от поставщиков. Расчеты не произведены”. Дт 1310 Кт 3310; Если при оценке материалов в первую очередь списывается стоимость материалов приобретенных первыми, значит оценка материалов производится методом: ФИФО; Компания потратила 500000 тенге, в целях повышения производительности (скорости операций) и мощности станка. Эта стоимость должна дебетоваться на счет: машины и оборудование; Журнальная проводка для отражения амортизации фабричного оборудования должна включать дебет счета: износ машин и оборудования; Компания произвела следущие затраты по эксплуатации и в целях увеличения скорости операций и мощности производственного оборудования: Текущий ремонт 100000 Технический уход 20000 Капитальный ремонт 200000 На реконструкцию 500000 На какую сумму должен дебетоваться счет «Машины и оборудование»: 500000 тенге; По какой стоимости принимаются к бухгалтерскому учету основные средства? По первоначальной; Первоначальная стоимость основных средств, это: Стоимость фактически произведенных затрат по возведению или приобретению основных средств, включая уплаченные и невозмещаемые налоги и сборы, а также затраты по доставке, монтажу, установке, пуску в эксплуатацию и любые другие расходы, непосредственно связанные с приведением актива в рабочее состояние для использования его по назначению; Балансовая стоимость основных средств, это: Первоначальная или текущая стоимость основных средств за вычетом суммы накопленной амортизации, по которой актив отражается в учете и финансовой отчетности; Справедливая стоимость основных средств, это: Стоимость по которой возможен обмен основных средств между хорошо осведомленными и готовыми к проведению сделки независимыми сторонами; Ликвидационная стоимость основных средств, это: Стоимость запасных частей, лома, отходов и других ценных материалов, возникающих при ликвидации основных средств в конце срока полезной службы за вычетом ожидаемых затрат по выбытию, в оценке по ценам возможного использования; К какой группе активов относится программный продукт “ 1:С бухгалтерия”? к нематериальным активам; Дайте определение понятия гудвил. Это разница, возникающая при превышении покупной стоимости организации, как имущественного комплекса в целом, над справедливой стоимостью всех ее активов, определенных на дату приобретения; Что относится к нематериальным активам? Права на эксплуатацию; Что из ниже перечисленного не относится к нематериальным активам? Реклама; В каких документах ведется аналитический учет нематериальных активов? Инвентарная карточка; Дт 3130 Кт 1030; Перечислен поставщику аванс под поставляемые товары. Эта хозяйственная операция в бухгалтерском учете отразится записью. Дт 1610 Кт 1030; На основании каких документов делаются записи в журнал—ордер №2 и ведомость № 2? выписок с расчетного счета и первичных документов; Форма безналичных расчетов за продукцию и услуги, которая используется в случаях, когда покупатель сам проявляет инициативу платежа называется: платежное поручение; Поступление наличных денег в кассу оформляется. приходным кассовым ордером; Поступление наличных денег на расчетный счет оформляется. объявлением на взнос наличными; Операции по снятию денежных средств с расчетного счета по инициативе клиента производятся банком на основании. чека; На основании каких первичных документов и учетных регистров осуществляются записи по счету 1030 «Денежные средства на текущих банковских счетах в тенге». выписки с расчетного счета с приложенными первичными документами; Каким бухгалтерским документом оформляется выдача из кассы материальной помощи? расходным кассовым ордером; Форма безналичных расчетов за товары и услуги, при которой оплата расчетных документов производится в банке поставщика за счет средств, специально забронированных для этой цели в банке покупателя, называется? аккредитив; В платежном поручении Код — 17, что означают эти данные? предприятие — резидент, не государственная, нефинансовая организация; Что из ниже перечисленного не относится к денежным средствам? депозит в банке; Расчетный документ, на основании которого производится списание денежных средств со счетов предприятия в бесспорном порядке, называется: Инкассовое распоряжение; Поступление фрезерного станка от юридического лица оформляется следущей бухгалтерской записью; Дт 2413 Кт 3310; Создание объекта основного средства собственными силами оформляется следущей бухгалтерской записью; Дт 2410 Кт 2930; Безвозмездное поступление основного средства оформляется следущей бухгалтерской записью; Дт 2410 Кт 6220; Ликвидация основного средства оформляется следущей бухгалтерской записью: Дт 2420 Кт 2410 Дт 7410 Кт 2410; Начисление амортизации на административное здание оформляется следущей бухгалтерской записью; Дт 7210 Кт 2420; Каким документом оформляется поступление основного средства на предприятие? Акт приемки-передачи; Поступление нематериального актива от учредителя оформляется следущей бухгалтерской записью; Дт 2730 Кт 5110; Начисление амортизации на программный продукт «1С-бухгалтерия» оформляется следущей бухгалтерской записью: Дт 7210 Кт 2740; Издательство приобрело авторское право на учебник по бухгалтерскому учету за 500000 тенге, срок полезной службы учебника равен 4 годам, однако авторское право остается в силе и последующие 15 лет. Рассчитайте годовую сумму амортизации. 125000 тенге; Какой бухгалтерской записью следует отразить выплату дивидендов акционерам? Дт 3030 Кт 1040; Какой бухгалтерской записью отражается погашение задолженности юридического лица по краткосрочному кредиту банка? Дт 3010 Кт 1030; Какая бухгалтерская запись составляется при погашении краткосрочной задолженности поставщикам и подрядчикам. Дт 3310 Кт 1030; Какая бухгалтерская запись составляется при выплате начисленных сумм дивидендов. Дт 3030 Кт 1010, 1040; Какая бухгалтерская запись составляется при погашении задолженности перед пенсионным фондом. Дт 3220 Кт 1030; Какой бухгалтерской записью отражается выдача долгосрочного аванса поставщикам, подрядчикам. Дт 2910 Кт 1030; Какая бухгалтерская запись соответствует операции «Начислено вознаграждение по краткосрочному кредиту банка»? Дт 7310 Кт 3380; Какой бухгалтерской записью следует отразить выдачу заработной платы? Дт 3350 Кт 1010; Укажите правильную корреспонденцию счетов “Начислена заработная плата рабочим основного производства”. Дт 8110 Кт 3350; Что означает запись Дт 3350 Кт 3120? суммы подоходного налога удержанные из заработной платы работников предприятия, причитающиеся взносу в бюджет; Система оплаты труда при которой оплату выработанной продукции в пределах установленных норм производят по неизменным расценкам, а выпуск сверх норм — по повышенным, называется: сдельно — прогрессивной; Какой бухгалтерской записью следует отразить удержание из заработной платы алиментов на содержание несовершеннолетних детей? Дт 3390 Кт 3350; Назовите формы оплаты труда. сдельная, повременная; Система оплаты труда, при которой труд рабочих оплачивается по расценкам из расчета продукции произведенной основными рабочими, которых они обслуживают называется. косвенно-сдельная; Что означает бухгалтерская запись Дт 3350 Кт 3390? депонирована заработная плата; Что означает бухгалтерская запись: Дт 7210 Кт 3350? начислена заработная плата работникам административно-управленческого персонала; Какой счет используется в бухгалтерском учете для учета начисленной суммы заработной платы работников предприятия? 3350; Определите корреспонденцию счетов на суммы начисленной заработной платы торговому работнику. Дт 7110 Кт 3350; В декабре 2009 г. работник Иванов Н. Г. отработал все рабочие дни. Оклад его составляет 70000 тенге. Рассчитайте сумму индивидуального подоходного налога, которая будет удержана из его заработной платы. 4953; В декабре 2009 г. работник Иванов Н. Г. отработал все рабочие дни. Оклад его составляет 70000 тенге. Рассчитайте сумму которая будет ему выплачена. 58047; В декабре 2009 г. работник Иванов Н. Г. отработал все рабочие дни. Оклад его составляет 70000 тенге. Рассчитайте общую сумму удержаний. 11953; Система оплаты труда при которой оплату выработанной продукции в пределах установленных норм производят по неизменным расценкам, а выпуск сверх норм — по повышенным, называется: сдельно — прогрессивной; Какой бухгалтерской записью следует отразить удержание из заработной платы алиментов на содержание несовершеннолетних детей? Дт 3390 Кт 3350; Назовите формы оплаты труда. сдельная, повременная; Система оплаты труда, при которой труд рабочих оплачивается по расценкам из расчета продукции произведенной основными рабочими, которых они обслуживают называется. косвенно-сдельная; Что означает бухгалтерская запись Дт 3350 Кт 3390? депонирована заработная плата; Что означает бухгалтерская запись: Дт 7210 Кт 3350? начислена заработная плата работникам административно-управленческого персонала; Какой счет используется в бухгалтерском учете для учета начисленной суммы заработной платы работников предприятия? 3350; Определите корреспонденцию счетов на суммы начисленной заработной платы торговому работнику. Дт 7110 Кт 3350; В декабре 2009 г. работник Иванов Н. Г. отработал все рабочие дни. Оклад его составляет 70000 тенге. Рассчитайте сумму индивидуального подоходного налога, которая будет удержана из его заработной платы. 4953; В декабре 2009 г. работник Иванов Н. Г. отработал все рабочие дни. Оклад его составляет 70000 тенге. Рассчитайте сумму которая будет ему выплачена. 58047; В декабре 2009 г. работник Иванов Н. Г. отработал все рабочие дни. Оклад его составляет 70000 тенге. Рассчитайте общую сумму удержаний. 11953; В декабре 2009 г. работник Иванов Н. Г. отработал все рабочие дни. Оклад его составляет 70000 тенге. Рассчитайте сумму отчислений по социальному страхованию. 2520; В декабре 2009 года работник Иванов Н. Г. отсутствовал на работе по болезни 3 рабочих дня. Оклад его составляет 70000 тенге. Рассчитайте сумму оплаты больничного листа. Если известно, что доход Иванова Н. Г. был стабильным и работал он по режиму пятидневной недели (251 рабочий день в году). 10040; Укажите правильную запись “Покупатель, купивший товар в кредит, оплатил его, воспользовавшись предоставленной скидкой”. Дт Денежные средства Д-т Скидки с продаж Кт Счета к получению; Назовите методы списания сомнительной дебиторской задолженности: метод прямого списания и оценочного резерва; Укажите правильную проводку “Создан оценочный резерв”: Дт Резерв по сомн.долгам Кт Расходы по созданию резерва по сомн. долгам; Если объявленная и рыночная ставка по векселю не совпадают, то для оценки векселя и измерения процентного дохода используется: рыночная ставка; Как рассчитывается величина ссудного процента по векселю? основная сумма векселя * Процентная ставка * Время; Ссудный процент по векселю в 700000 тенге, с погашением через 3 месяца, при процентной ставке 15% составит? 26250 тенге; Компания оценивает резерв на безнадежные долги в размере 10% от дебиторской задолженности. В конце года остаток на счетах дебиторской задолженности составляет 5000000 тенге, а на счете резерв по сомнительным долгам имеется кредитовый остаток в 100000 тенге. В конце года журнальная проводка для расходов по безнадежным долгам будет включать кредит счета Резерв на сомнительные долги? 400000 тенге; 30 декабря 2008 года покупатель, у которого остаток на счете дебиторской задолженности составил 100000 тенге, обяъявил о своем банкротстве. Покупатель сумел оплатить свою задолженность 15 января 2009 года. Остаток на счете резерв на сомнительные долги до записи этих операций составлял 200000 тенге кредитового остатка. Журнальная проводка для отражения этой операции на 30 декабря 2008 года должна быть следущая: Дт Резерв на сомнительные счета 100000 Кт Счета к получению 100000; Компания оценивает расходы по безнадежным долгам в разере 2% от чистой реализации в кредит. Все товары реализуются в кредит. В нескорректированном пробном балансе показаны следующие остатки на счетах: Дебет Кредит Счета к получению 200000 Резерв по сомнительным долгам 5000 Реализация 2000000 Возврат товаров и скидки 10000 Журнальные проводки для отражения расходов по безнадежным долгам будут включать Дебет Расходы по безнадежным долгам: 39800; Компания «Тимур и К» определяет расход на безнадежные долги как 3% от реализации в кредит. Имеются следующие данные по 2007 году: Реализация в кредит за 2007 год 5000000 Резерв на безнадежные долги на 01.01.2007 г. 25000 Сбор ранее списанной безнадежной задолженности 15000 Списанные счета клиентов в течение 2007 года 30000 Чему равно сальдо счета резерва на безнадежные долги по состоянию на 31 декабря 2008 г? 160000 тенге; Если при оценке материалов в первую очередь списывается стоимость материалов приобретенных первыми, значит оценка материалов производится методом: ФИФО; При поступлении на предприятие запасы оцениваются по: первоначальной стоимости; Остаток товаров на 1.01.09 г. составил 10 единиц по цене 120 тенге. В течение января 2009 года происходили следующие операции: приобретено 15 единиц товара по цене 150 тенге, 10 единиц по цене 170 тенге, реализовано 20 единиц товара. Рассчитайте остаток товара на конец месяца, если использовался при списании метод средневзвешенной стоимости. 2207 тенге; Остаток товаров на 1.01.09 г. составил 10 единиц по цене 120 тенге. В течение января 2009 года происходили следующие операции: приобретено 15 единиц товара по цене 150 тенге, 10 единиц по цене 170 тенге, реализовано 20 единиц товара. Рассчитайте остаток товара на конец месяца, если использовался при списании метод ФИФО. 2450 тенге; Остаток товаров на 1.01.09 г. составил 10 единиц по цене 120 тенге. В течение января 2009 года происходили следующие операции: приобретено 15 единиц товара по цене 150 тенге, 10 единиц по цене 170 тенге, реализовано 20 единиц товара. Рассчитайте себестоимость проданных товаров, если использовался при списании метод ФИФО. 2700 тенге; Остаток товаров на 1.01.09 г. составил 10 единиц по цене 120 тенге. В течение января 2009 года происходили следующие операции: приобретено 15 единиц товара по цене 150 тенге, 10 единиц по цене 170 тенге, реализовано 20 единиц товара. Рассчитайте себестоимость проданных товаров, если использовался при списании метод средневзвешенной стоимости. 2943 тенге; Магазин электроники «Мечта» в 2009 г. приобрел 100 электрочайников «ТEFAL» за 600000 тенге. На доставку израсходовано 60000 тенге. Таким образом, себестоимость 1 электрочайника составляет 6600 тенге. В течение года магазин продал 80 электрочайников по 7500 тенге. В конце года магазин «Мечта» имел в наличии 20 электрочайников, 5 из которых имеют небольшие дефекты. Дефектные электрочайники можно продать по цене 3500 тенге за штуку, чистого дохода; 27 июля 2009 года АО «Арман» продало по подписке 50000 штук акций номинальной стоимостью 10000 тенге по цене 15000 за каждую акцию. По условиям сделки платеж за акции будет получен через месяц. Журнальная проводка для отражения продажи акций будет следующей: Дт Задолженность учредителей 750000000 Кт Простые акции 500000000 Кт Эмиссионный доход 250000000 15 февраля 2008 года Совет Директоров АО «Шахар» объявил дивиденды, выплачиваемые акциями, подлежащие к распределению 15 марта между акционерами, зарегистрированными до 5 марта, в размере 5% от акций, находящихся в обращении, номинальная стоимость которых 5000 тенге. На 15 февраля 2008 года в обращении находилось 100000 штук акций, а рыночная стоимость акций на эту дату составляла 8000 тенге. Журнальная проводка для отражения операции на 15 февраля выглядит следущим образом: Дт Нераспределенная прибыль 40000000 Кт Простые акции 25000000 Кт Эмиссионный доход 15000000; Прибыль предприятия, Уставной капитал которого состоит из 15000 простых акций номиналом 10000 тенге и 2000 привилегированных акций номиналом 10000 тенге, в 2008 году составила 86000000 тенге. Прибыль на собственные средства составляет: 0,5; Совет Директоров компании объявил дивиденды на сумму 5000000 тенге, и решил оплачивать их готовой продукций. Себестоимость готовой продукции составляет 4000000 тенге. При получении дивидендов в виде готовой продукции необходимо составить одну из следущих бухгалтерских проводок: Дт Дивиденды к оплате 5000000 Дт Себестоимость реализованной продукции 4000000 Кт Доход от реализации 5000000 Кт Готовая продукция 4000000; Дайте определение кумулятивным привилегированным акциям? привилегированные акции, по которым невыплаченные дивиденды аккумулируются и которые должны быть погашены в любой определенный год до выплаты дивидендов владельцам обыкновенных акций; Дайте определение конвертируемым привилегированным акциям? привилегированные акции, которые могут быть обменены на обыкновенные акции по выбору акционера; Имеется следующая информация по разделу «Собственный капитал» бухгалтерского баланса: 10000 штук разрешенных к выпуску простых акций номинальной стоимостью 25 тыс. тенге 2000 штук разрешенных 10% привилегированных акций номиналом 50 тыс. тенге за акцию подлежащих выкупу по 55 тыс. тенге капитал оплаченный в превышение номинала, простые акции 1000 тыс. тенге капитал оплаченный в превышение номинала, привилегированные акции 10000 тыс. тенге нераспределенная прибыль 50000 тыс. тенге собственные выкупленные акции – 4000 тыс. тенге. Определите сумму собственного капитала 407000; Назовите метод распределения прибыли в товариществе. в зависимости от размера заработной платы и процентов от капитала по установленной пропорции, по установленной (фиксированной) пропорции, по количеству внесенного капитала; Доход, это: Увеличение экономических выгод предприятия за отчетный период в виде поступления или увеличения полезности активов, либо уменьшение его обязательств, в результате чего увеличивается собственный капитал, за исключением увеличения, связанного с вкладами участников; это: Уменьшение экономических выгод предприятия за отчетный период в виде оттоков или амортизации активов, или возникновение обязательств, в результате чего уменьшается собственный капитал, за исключением уменьшения, связанного с выплатами участников; Доход от реализации товаров переданных на консигнацию будет учитываться в момент: После передачи товара; Доход от строительства моста через реку Иртыш будет учитываться в момент: До передачи товара; Продавец, торгующий мужской одеждой разрешил потенциальному клиенту взять костюм домой для примерки. Продажная стоимость костюма – 20000 тенге, а стоимость для продавца – 14000 тенге. Доход, который должен быть признан продавцом составит: 0; 12 июля 2008 года предприятие «Ернар» реализовало произведенный станок за 50000 тенге. Покупатель заплатит за продукт стройматериалами, которые доставит 27 июля. Сделайте журнальную проводку на 12 июля 2008 года. Дт Дебиторская задолженность 50000 Кт Станок 50000; 12 июля 2008 года предприятие «Ернар» реализовало произведенный станок за 50000 тенге. Покупатель заплатит за продукт стройматериалами, которые доставит 27 июля. Сделайте журнальную проводку на 27 июля 2008 года. Дт Стройматериалы 50000 Кт Дебиторская задолженность 50000. Компания подписала трехгодичный контракт на 100 миллионов тенге на строительство торгового центра. Расчетные расходы на строительство моста равны 70 миллионов тенге. Расходы, понесенные в первом году работ равны 25 миллионам тенге. Компания применяет метод процента выполнения. Какую сумму дохода компания должна отразить в первом году строительства? 35,7; Денежные эквиваленты, это: краткосрочные, высоколиквидные инвестиции; Остаток на расчетном счете — 500000 тенге, овердрафт по специальному расчетному счету в том же банке где находиться первый расчетный счет – 70000 тенге в кассе – 100000 тенге, депозитные сертификаты – 1000000 тенге. Рассчитайте сумму денежныхсредств. 530000 тенге; Укажите правильную проводку “Зачислен на расчетный счет кредит банка”. Дт 1030 Кт 3010; Содержание какой хозяйственной операции соответствует данной корреспонденции — Дт 3310 Кт 1030 с расчетного счета оплачена кредиторская задолженность поставщикам за товары и услуги; Выявленные при инвентаризации кассы излишки отражаются следующей бухгалтерской записью. Дт 1010 Кт 6280; Какой бухгалтерской записью отражается продажа продукции за наличный расчет? Дт 1010 Кт 6010; Какой бухгалтерской записью отражается оплата наличными расходов, связанных с приобретением материальных ценностей? Дт 1310 Кт 1010; Что означает бухгалтерская запись: Дт 1030 Кт 3510? получение аванса от покупателя;

Определение сальдо текущего счета

Каков остаток на текущем счете?

Платежный баланс (ПБ) — это место, где страны регистрируют свои денежные операции с остальным миром. Изучение баланса текущего счета (CAB) платежного баланса страны может дать хорошее представление о ее экономической деятельности. Он включает в себя деятельность в области промышленности страны, рынка капитала, услуг и денег, поступающих в страну от других правительств или посредством денежных переводов.

Ключевые выводы

- Текущий счет платежного баланса включает ключевой вид деятельности страны, такой как рынки капитала и услуги.

- Сальдо текущего счета теоретически должно быть нулевым, что невозможно, поэтому на самом деле он покажет, имеет ли страна профицит или дефицит.

- Профицит указывает на то, что экономика является чистым кредитором для остального мира. Дефицит отражает состояние правительства и экономики, являющихся чистыми должниками остального мира.

- Четыре основных компонента текущего счета — это товары, услуги, доход и текущие трансферты.

Понимание сальдо текущего счета

Расчет баланса текущего счета страны (CAB) покажет, есть ли у нее дефицит или профицит. Если есть дефицит, значит ли это, что экономика слабая? Означает ли профицит автоматически, что экономика сильна? Не обязательно.

При анализе текущего счета в платежном балансе страны важно учитывать все факторы.При рассмотрении текущего счета страны важно понимать четыре основных компонента, которые на него влияют: товары, услуги, доход и текущие трансферты.

Компоненты сальдо текущего счета

Товаров

Они являются движимыми и физическими по своей природе, и для того, чтобы операция была отражена в категории «товары», смена владельца от резидента (местной страны) на резидента или от нерезидента (в иностранной стране) должна происходить. К движимым товарам относятся товары общего назначения, товары, используемые для обработки других товаров, и немонетарное золото.Экспорт помечается как кредит (поступление денег), а импорт — как дебет (уход денег).

Услуги

Эти транзакции являются результатом нематериальных действий, таких как транспорт, бизнес-услуги, туризм, роялти или лицензирование. Если за услугу выплачиваются деньги, это записывается как импорт (дебет). Если деньги получены, они учитываются как экспорт (кредит).

Доход

Доход — это деньги, поступающие (в кредит) или исходящие (дебет) из страны из заработной платы, портфельных инвестиций (например, в форме дивидендов), прямых инвестиций или любого другого типа инвестиций.Вместе товары, услуги и доход обеспечивают экономику топливом для функционирования. Это означает, что предметы в этих категориях представляют собой фактические ресурсы, которые переводятся в страну и из нее для экономического производства.

Текущие переводы

Текущие переводы — это односторонние переводы, при которых ничего не получено взамен. К ним относятся денежные переводы рабочих, пожертвования, помощь и гранты, официальная помощь и пенсии. По своей природе текущие трансферты не считаются реальными ресурсами, влияющими на экономическое производство.

Формула сальдо текущего счета

Математическое уравнение, которое позволяет нам определить баланс текущего счета, сообщает нам, имеет ли текущий счет дефицит или профицит (независимо от того, имеет ли он больше кредита или дебета). Это поможет понять, где могут возникнуть расхождения и как можно реструктурировать ресурсы, чтобы обеспечить более эффективное функционирование экономики.

Взаимодействие с другими людьми C А B знак равно ( Икс — M ) + ( N Y + N C Т ) где: Икс знак равно Экспорт товаров и услуг M знак равно Импорт товаров и услуг N Y знак равно Чистая прибыль за рубежом N C Т знак равно Чистые текущие переводы \ begin {align} & CAB = (XM) + (NY + NCT) \\ & \ textbf {где:} \\ & X = \ text {Экспорт товаров и услуг} \\ & M = \ text {Импорт товаров и услуг } \\ & NY = \ text {Чистый доход за рубежом} \\ & NCT = \ text {Чистые текущие переводы} \ end {выровнено} CAB = (X − M) + (NY + NCT), где: X = Экспорт товаров и услуг M = Импорт товаров и услуг NY = Чистая прибыль за рубежом NCT = Чистые текущие трансферты

О чем говорит баланс текущего счета?

Теоретически CAB должен быть равен нулю, но в реальном мире это маловероятно.Если текущий счет имеет профицит или дефицит, он информирует о правительстве и состоянии экономики, о которой идет речь, как самостоятельно, так и по сравнению с другими мировыми рынками.

Профицит указывает на то, что экономика является чистым кредитором для остального мира. Это означает, что страна, вероятно, предоставляет изобилие ресурсов для других экономик и взамен получает деньги. Предоставляя эти ресурсы за границу, страна с профицитом CAB дает другим экономикам возможность повысить свою производительность при дефиците.Это называется финансированием дефицита.

Дефицит текущего счета отражает состояние правительства и экономики, являющихся чистыми должниками остального мира. Он инвестирует больше, чем сберегает, и использует ресурсы из других стран для удовлетворения своих внутренних потребностей в потреблении и инвестициях.

Например, экономика решает, что ей необходимо инвестировать в будущее, чтобы получить инвестиционный доход в долгосрочной перспективе. Вместо того, чтобы копить, он отправляет деньги за границу в инвестиционный проект.Это будет помечено как дебет финансового счета платежного баланса за этот период, но, когда будут получены будущие доходы, они будут отражаться как инвестиционный доход (кредит) на текущем счете в разделе доходов.

Дефицит текущего счета обычно сопровождается истощением валютных активов, поскольку эти резервы будут использоваться для инвестиций за рубежом. Дефицит может также означать увеличение иностранных инвестиций на местном рынке, и в этом случае местная экономика обязана выплачивать доход от иностранных инвестиций в будущем.

Анализ сальдо текущего счета

Важно понимать, откуда исходит дефицит или профицит текущего счета. Анализируя это, обязательно изучите, что подпитывает дополнительный кредит или дебет и что делается для противодействия последствиям.

В зависимости от стадии экономического роста страны, ее целей и, конечно, реализации ее экономической программы, состояние счета текущих операций зависит от характеристик данной страны.Например, профицит, финансируемый за счет пожертвований, может быть не самым разумным способом управления экономикой.

Дефицит между экспортом и импортом товаров и услуг вместе — иначе известный как дефицит торгового баланса (BOT) — может означать, что страна импортирует больше, чтобы повысить свою производительность и в конечном итоге произвести больше экспорта. Это, в свою очередь, могло бы в конечном итоге профинансировать и уменьшить дефицит.

Дефицит может также быть результатом увеличения инвестиций из-за рубежа и увеличения обязательств местной экономики по выплате инвестиционного дохода (дебет по доходу на текущем счете).Инвестиции из-за рубежа обычно положительно влияют на местную экономику, поскольку при разумном использовании они обеспечивают повышение рыночной стоимости и производства для этой экономики в будущем. Это может позволить местной экономике в конечном итоге увеличить экспорт и, опять же, обратить вспять его дефицит.

Итак, дефицит не обязательно плохо для экономики; особенно для экономики, находящейся на стадии развития или реформируемой. Иногда экономике приходится тратить деньги, чтобы зарабатывать деньги, поэтому она намеренно создает дефицит.Однако экономика должна быть готова финансировать этот дефицит с помощью комбинации средств, которые помогут сократить внешние обязательства и увеличить кредиты из-за рубежа.

Например, дефицит текущего счета, который финансируется за счет краткосрочных портфельных инвестиций или займов, вероятно, более рискован. Это потому, что внезапный сбой на развивающемся рынке капитала или неожиданное прекращение помощи иностранного правительства, возможно, из-за политической напряженности, приведет к немедленному прекращению кредитования текущего счета.

Руководство по финансовой отчетности для новичков

Основы

Если вы умеете читать этикетку с питанием или счет на бейсбольной коробке, вы можете научиться читать основные финансовые отчеты. Если вы можете следовать рецепту или подать заявку на ссуду, вы можете изучить основы бухгалтерского учета. Основы несложные, и это не ракетостроение.

Эта брошюра призвана помочь вам получить базовое представление о том, как читать финансовую отчетность. Подобно тому, как класс СЛР учит вас выполнять основы сердечной легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета.Он не научит вас быть бухгалтером (точно так же, как курс СЛР не сделает вас кардиологом), но он должен дать вам уверенность в том, что вы сможете взглянуть на финансовую отчетность и разобраться в ней.

Давайте начнем с рассмотрения того, что делает финансовая отчетность.

«Покажи мне деньги!»

Все мы помним бессмертную фразу Кубы Гудинга-младшего из фильма « Джерри Магуайр »: «Покажи мне деньги!» Что ж, это то, что делает финансовая отчетность.Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они пошли и где находятся сейчас.

Есть четыре основных финансовых отчета. Это: (1) балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты о собственном капитале. Балансовые отчеты показывают, чем компания владеет и что она должна в определенный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени. Отчеты о движении денежных средств показывают обмен деньгами между компанией и внешним миром также в течение определенного периода времени.Четвертый финансовый отчет, называемый «отчет об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Давайте рассмотрим каждую из первых трех финансовых отчетов более подробно.

Бухгалтерский баланс

Бухгалтерский баланс содержит подробную информацию о активах компании , обязательствах и собственном капитале .

Активы — это вещи, принадлежащие компании и имеющие ценность.Обычно это означает, что они могут быть проданы или использованы компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя трогать, но которые тем не менее существуют и имеют ценность, например, товарные знаки и патенты. А наличные деньги сами по себе являются активом. То же самое и с инвестициями, которые делает компания.

Обязательства — это суммы денег, которые компания должна другим. Сюда могут входить все виды обязательств, такие как деньги, взятые в долг у банка для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, затраты на очистку окружающей среды или налоги, причитающиеся с. правительство.Обязательства также включают обязательства по предоставлению товаров или услуг покупателям в будущем.

Собственный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства. Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «балансировать» сумму ее обязательств и собственного капитала. |

Баланс компании составлен так же, как и в приведенном выше базовом уравнении бухгалтерского учета. В левой части баланса компании указывают свои активы. Справа они перечисляют свои обязательства и акционерный капитал. Иногда в балансовых отчетах вверху показаны активы, за которыми следуют обязательства, а внизу — собственный капитал.

Активы обычно указываются в зависимости от того, как быстро они будут конвертированы в наличные. Текущие активов — это вещи, которые компания планирует преобразовать в денежные средства в течение одного года.Хороший пример — инвентарь. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Нетекущие активы — это вещи, которые компания не ожидает преобразовать в денежные средства в течение одного года или для продажи которых потребуется более одного года. К внеоборотным активам относятся основных средств и основных средств. Основные средства — это активы, используемые для ведения бизнеса, но недоступные для продажи, такие как грузовики, офисная мебель и другое имущество.

Обязательства обычно указываются по срокам их погашения.Обязательства составляют текущих или долгосрочных . Текущие обязательства — это обязательства, которые компания ожидает погасить в течение года. Долгосрочные обязательства — это обязательства со сроком погашения более одного года.

Акционерный капитал — это сумма, вложенная владельцами в акции компании плюс или минус прибыль или убытки компании с момента ее создания. Иногда компании распределяют прибыль вместо того, чтобы удерживать ее. Эти распределения называются дивидендами.

Баланс представляет собой снимок активов, обязательств и акционерного капитала компании на конец отчетного периода. Он не показывает поступления и списания со счетов за период.

Отчет о прибылях и убытках

Отчет о прибылях и убытках — это отчет, который показывает, какой доход компания получила за определенный период времени (обычно за год или некоторую часть года). В отчете о прибылях и убытках также показаны затраты и расходы, связанные с получением этого дохода.Буквальная «нижняя строка» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «прибыль на акцию»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как составляются отчеты о доходах, представьте их как лестницу.Вы начинаете сверху с общей суммы продаж, осуществленных за отчетный период. Затем вы спускаетесь, шаг за шагом. На каждом этапе вы вычитаете определенные затраты или другие операционные расходы, связанные с получением дохода. Внизу лестницы после вычета всех расходов вы узнаете, сколько компания фактически заработала или потеряла за отчетный период. Люди часто называют это «чистой прибылью».

В верхней части отчета о прибылях и убытках указывается общая сумма денег, полученная от продажи товаров или услуг.Эту выручку часто называют валовой выручкой или продажами. Он называется «брутто», потому что из него еще не списаны расходы. Таким образом, число бывает «грубым» или неочищенным.

Следующая строка — это деньги, которые компания не ожидает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете прибыль и надбавки из валовой выручки, вы получаете чистую выручку компании. Он называется «чистым», потому что, если вы можете представить чистую прибыль, эти доходы остаются в ней после того, как были произведены отчисления на прибыль и надбавки.

Спускаясь по лестнице от линии чистой выручки, есть несколько линий, которые представляют различные виды операционных расходов. Хотя эти строки могут быть представлены в различных заказах, следующая строка после чистой выручки обычно показывает затраты на продажи. Это число показывает сумму денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

В следующей строке вычитаются затраты на продажу из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью».Он считается «валовым», потому что есть определенные расходы, которые еще не были вычтены из него.

В следующем разделе рассматриваются операционные расходы. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода — например, зарплата административного персонала и затраты на исследование новых продуктов. Другой пример — маркетинговые расходы. Операционные расходы отличаются от «затрат на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по периодам их использования. Этот процесс распределения этих затрат называется амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После вычета всех операционных расходов из валовой прибыли вы получите операционную прибыль до вычета процентов и расходов по налогу на прибыль.Это часто называют «доходом от операционной деятельности».

Следующие компании должны учитывать процентный доход и процентные расходы. Процентный доход — это деньги, которые компании зарабатывают на хранении своих денежных средств на процентных сберегательных счетах, фондах денежного рынка и т.п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. В некоторых отчетах о прибылях и убытках отдельно показаны процентные доходы и процентные расходы. В некоторых отчетах о прибылях и убытках эти два числа объединены. Затем процентные доходы и расходы добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль до уплаты налога на прибыль .

Наконец, вычитается подоходный налог, и вы получаете результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью.) Это говорит вам, сколько компания фактически заработала или потеряла за отчетный период. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или EPS

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую принадлежащую им акцию, если бы компания распределила всю свою чистую прибыль за период.

Чтобы рассчитать прибыль на акцию, вы берете общую чистую прибыль и делите ее на количество акций компании в обращении.

Отчет о движении денежных средств

В отчетах о движении денежных средств отражаются приток и отток денежных средств компании. Это важно, потому что у компании должно быть достаточно наличных денег для оплаты своих расходов и покупки активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, генерировала ли компания денежные средства.

Отчет о движении денежных средств показывает изменения во времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из баланса и отчета о прибылях и убытках компании.

В нижней строке отчета о движении денежных средств показано чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

В первой части отчета о движении денежных средств анализируется движение денежных средств компании от чистой прибыли или убытков. Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как показано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль по любым неденежным статьям (например, добавляет обратно амортизационные расходы) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционных ценных бумаг. Если компания покупает оборудование, отчет о движении денежных средств отразит эту деятельность как отток денежных средств в результате инвестиционной деятельности, поскольку она использовала денежные средства. Если компания решила продать часть инвестиций из инвестиционного портфеля, выручка от продаж будет отображаться как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежных потоков включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковской ссуды проявится как использование денежного потока.

Прочтите сноски