Сдельная оплата труда формула: Сдельная оплата труда — примеры расчета зарплаты

Сдельная оплата труда

Лекции по менеджменту — Мотивационный менеджмент — Сдельная оплата труда

Сдельная оплата труда распространена в отраслях промышленности, строительства, транспорта и связи, бытового обслуживания, где разработаны нормативы затрат труда и заработной платы по видам работ и можно точно рассчитать объем произведенной продукции и предоставленных услуг. Такая система оплаты устанавливает непосредственную связь заработной платы с конечными результатами производства и способствует эффективному использованию трудовых и финансовых ресурсов.

Сдельную заработную плату применяют, как правило, на работах с высокой долей ручного труда, где труд можно нормировать (с достаточной точностью определить нормы времени и выработки). Хорошо поставленное нормирование и точный учет выработки, а также контроль за качеством продукции — важнейшие условия применения сдельной оплаты труда.

Основным документом для планирования, учета и оплаты труда рабочих (бригады, звена, рабочего) является сдельный наряд. Он содержит перечень, состав и срок выполнения работ с указанием условий производства, полного и фактического объема выполненных работ, норм затрат времени и расценок на единицу работ, а также весь их объем. На оборотной стороне сдельного наряда приводится табель отработанного времени. Сдельный наряд составляет мастер при участии нормировщика и выдает рабочим перед началом работы. После завершения и приемки работы сдельный наряд закрывается, в нем подсчитываются нормативное время и сумма заработной платы. Затем сдельный наряд сдается в бухгалтерию для расчета заработной платы.

Он содержит перечень, состав и срок выполнения работ с указанием условий производства, полного и фактического объема выполненных работ, норм затрат времени и расценок на единицу работ, а также весь их объем. На оборотной стороне сдельного наряда приводится табель отработанного времени. Сдельный наряд составляет мастер при участии нормировщика и выдает рабочим перед началом работы. После завершения и приемки работы сдельный наряд закрывается, в нем подсчитываются нормативное время и сумма заработной платы. Затем сдельный наряд сдается в бухгалтерию для расчета заработной платы.

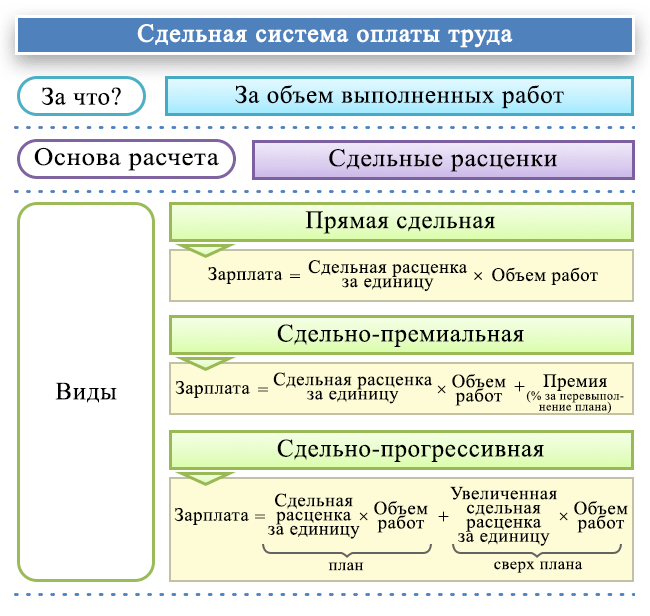

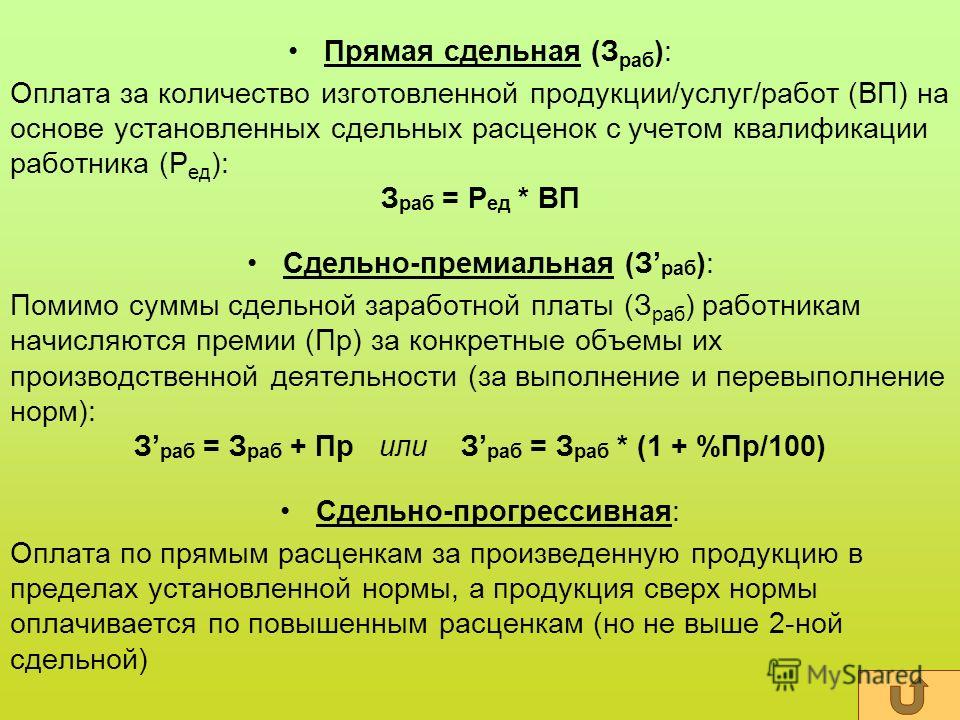

Разновидностями сдельной оплаты труда являются прямая индивидуальная сдельная, сдельно-премиальная, сдельно-прогрессивная, коллективная (бригадная) сдельная, косвенная сдельная и аккордная.

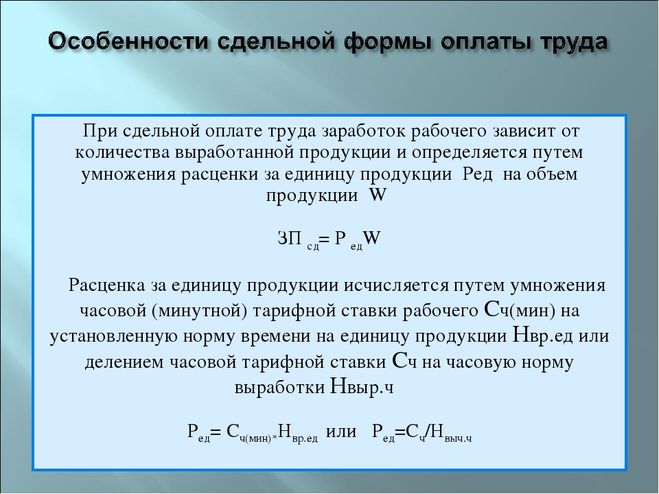

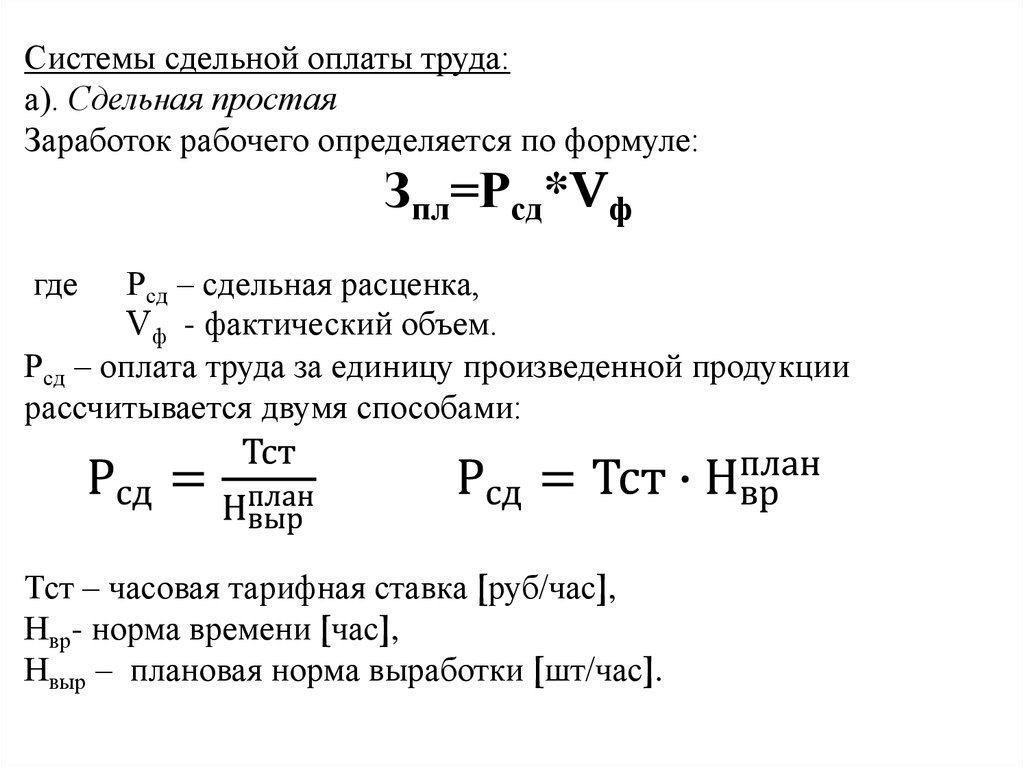

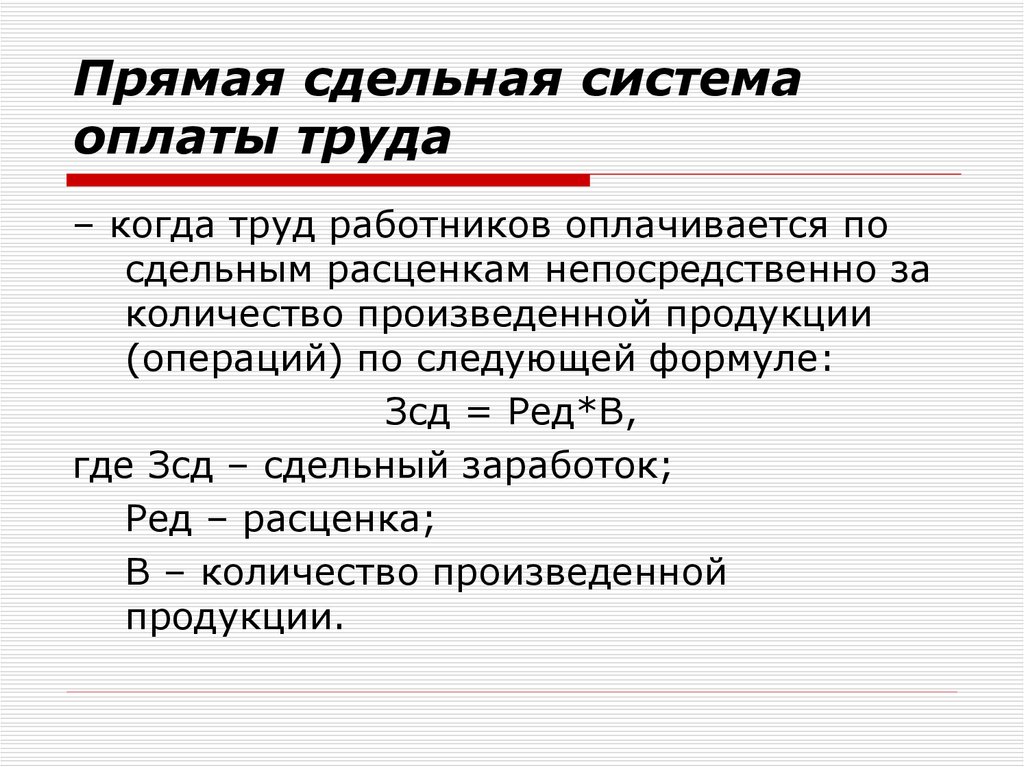

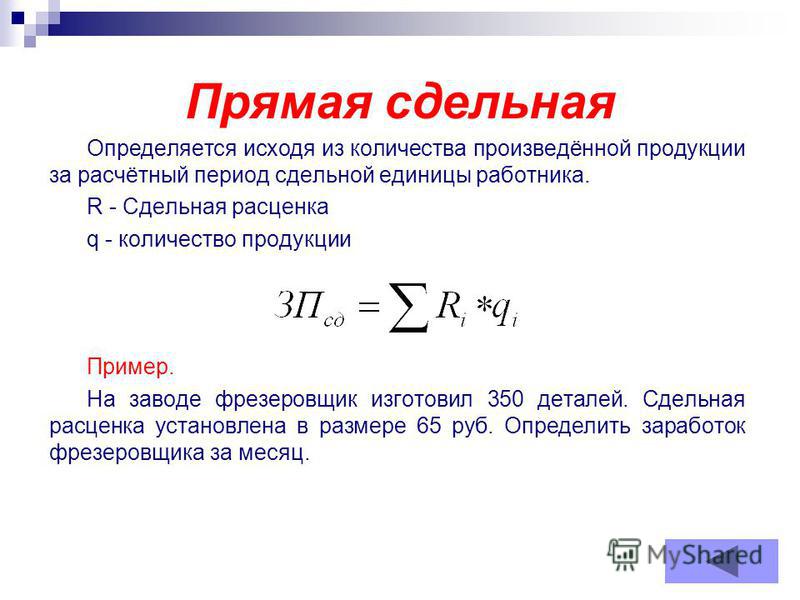

При прямой индивидуальной сдельной оплате труда заработная плата рабочего (3) зависит непосредственно от количества произведенных им изделий или выполненных операций и определяется по формуле:

,

где Р — сдельная расценка за единицу продукции или работы, грн. ; Nпр.ф. — фактическое количество произведенной продукции или выполненной работы за установленный период.

; Nпр.ф. — фактическое количество произведенной продукции или выполненной работы за установленный период.

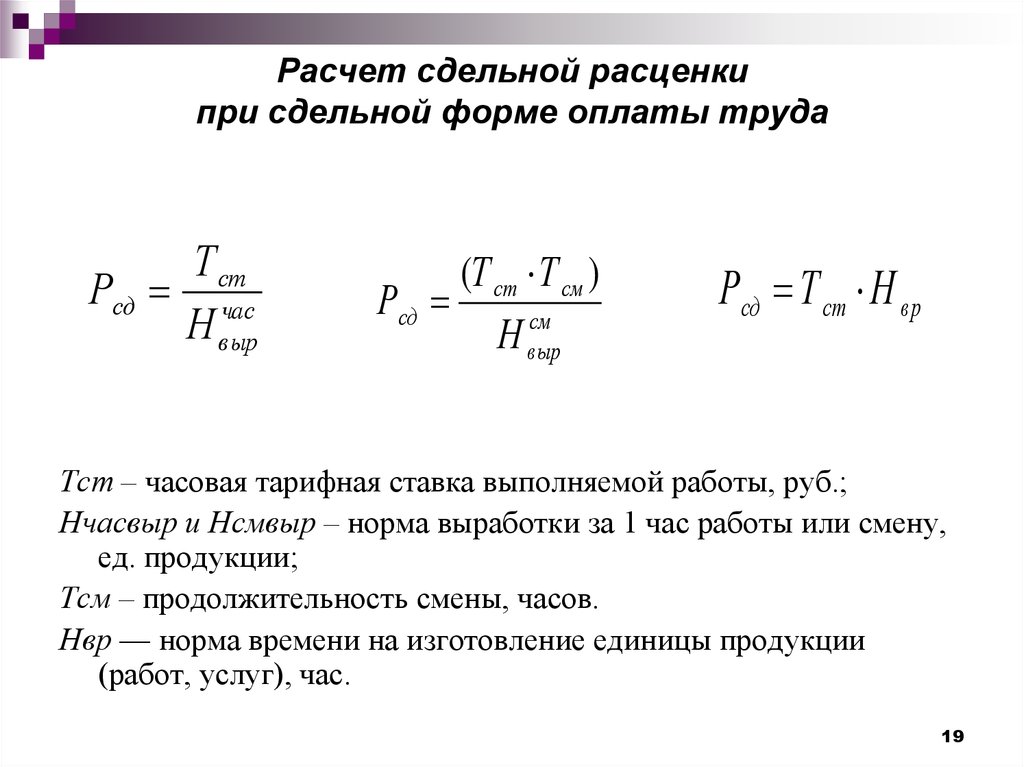

Сдельная расценка оплаты труда (Р) рассчитывается по формуле:

, или ,

где Ст — тарифная ставка разряда за смену, грн.; Тв. — норма выработки, ед.; Ст.ч. — часовая тарифная ставка, грн.; Нв.р. — норма времени, ч.

Сдельная расценка определяется исходя из тарифной ставки работы, а не из тарифной ставки разряда, установленного рабочему.

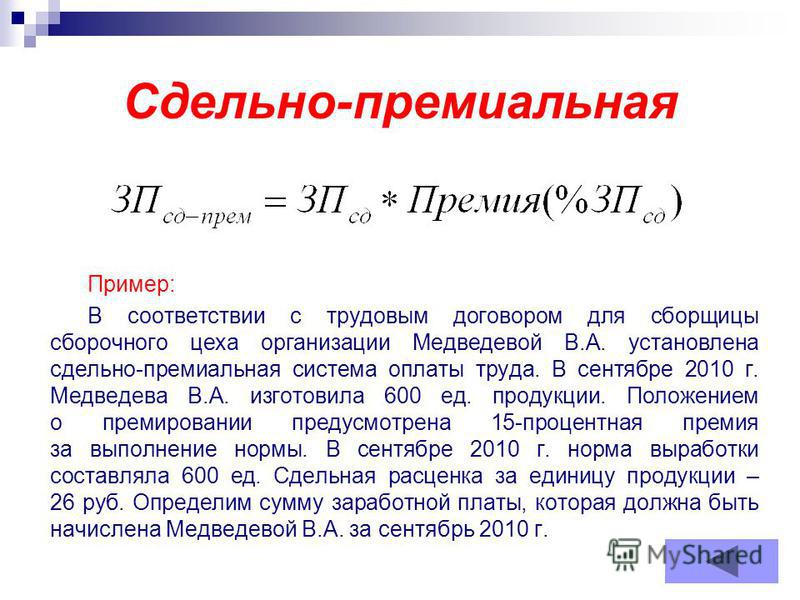

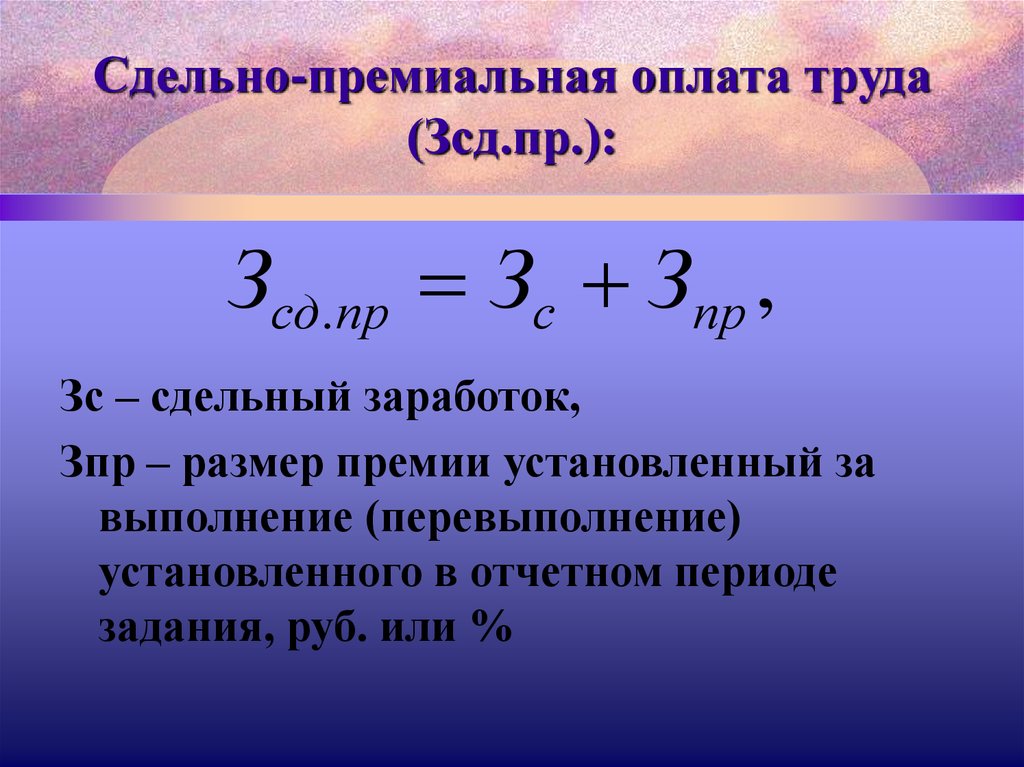

При сдельно-премиальной оплате труда заработок рабочего (Зсд) по основным сдельным расценкам дополняется специальными премиями; его можно рассчитать по формуле:

,

где Кп.р. — коэффициент премирования за качественное выполнение сменного задания, %.

Размер премии обычно устанавливается в процентах к заработку, определенному по сдельным расценкам, в зависимости от особенностей производства и характера выполненной работы. Премии повышают заинтересованность рабочего в улучшении количественных и качественных показателей производства.

Премии повышают заинтересованность рабочего в улучшении количественных и качественных показателей производства.

В последние годы труд все большего количества рабочих оплачивается по сдельно-премиальной системе. Различают индивидуальную и коллективную сдельно-премиальную оплату труда.

Сдельно-прогрессивная оплата труда вводится обычно на решающих участках, являющихся «узким местом», при особой необходимости материального стимулирования рабочих в увеличении выработки. При этой системе заработок рабочего за выполнение нормы выработки определяется как и при прямой сдельной оплате. При перевыполнении установленной нормы прогрессивно увеличиваются доплаты к основной сдельной расценке. Начисляются прогрессивные доплаты по результатам месячной работы. При вычислении заработной платы учитывается только высококачественная продукция.

При сдельно-прогрессивной оплате труда заработная плата (Зсд.прог.) рассчитывается по формуле:

,

где Ку — коэффициент увеличения сдельной расценки при перевыполнении сменного задания, %; Nп. п.— выработка плановая (сменное задание), ед.

п.— выработка плановая (сменное задание), ед.

Расчет сдельно-прогрессивной оплаты сложен и требует большой вычислительной работы. Недостаток этой системы состоит в том, что заработок рабочего увеличивается быстрее, чем производительность труда.

В настоящее время по этой системе оплачивается труд незначительного количества работников.

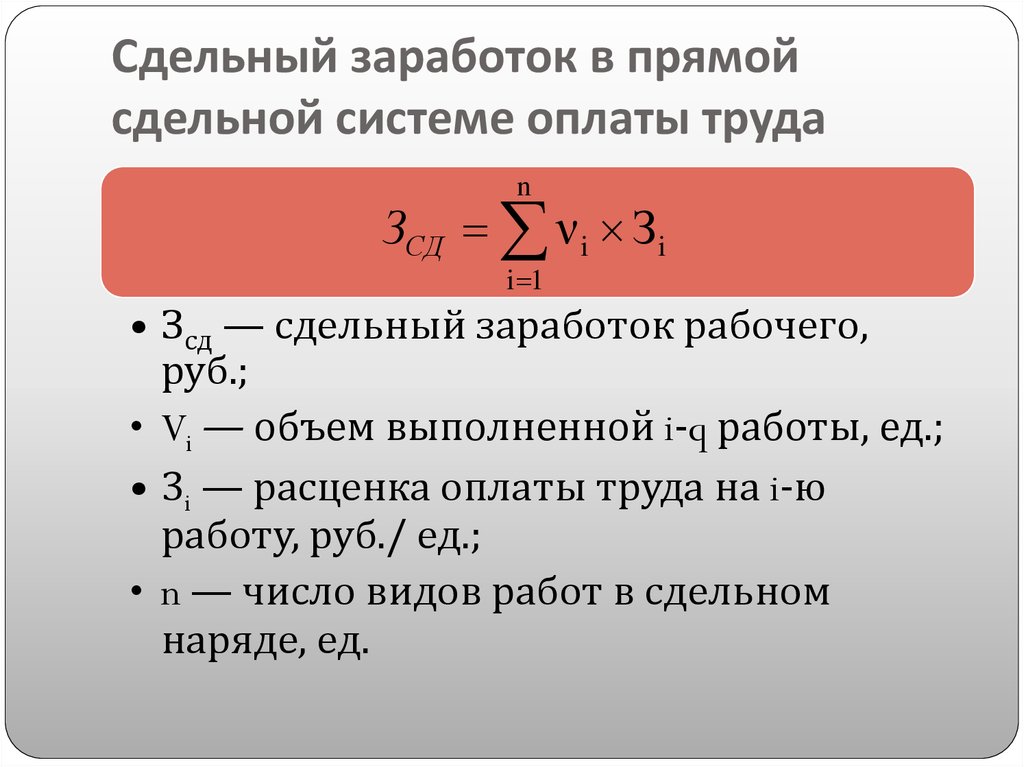

Последнее время широко применяется коллективная сдельная (бригадная) оплата труда, а в отдельных отраслях промышленности (угольной, горнорудной, лесной) она стала основной. Например, на металлургических заводах по этой системе оплачивается труд большинства рабочих основных производственных цехов. Расширение применения такой формы оплаты труда связано с развитием механизации производственных процессов, внедрением новейших современных агрегатов и машин, развитием конвейерного производства. При этом размер заработной платы каждого отдельного работника рассчитывается с учетом объема конечной продукции (работы), произведенной коллективом; количества часов, отработанных отдельным работником; его квалификации.

Основное преимущество коллективной сдельной оплаты труда состоит в том, что она заинтересовывает всех рабочих бригады в конечных результатах работы, способствует развитию у них чувства коллективной ответственности за порученное дело, взаимопомощи в работе.

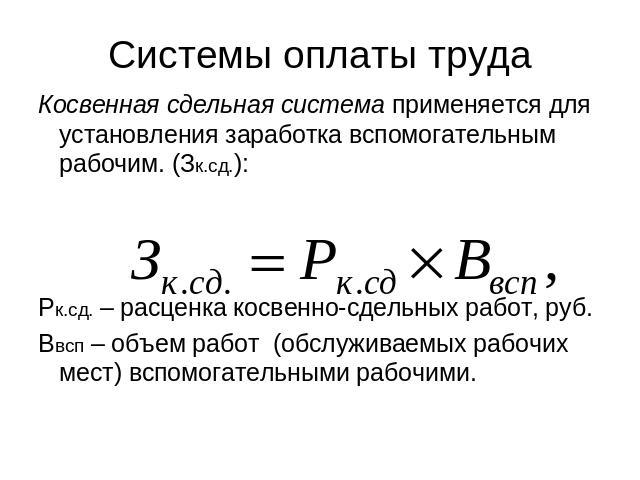

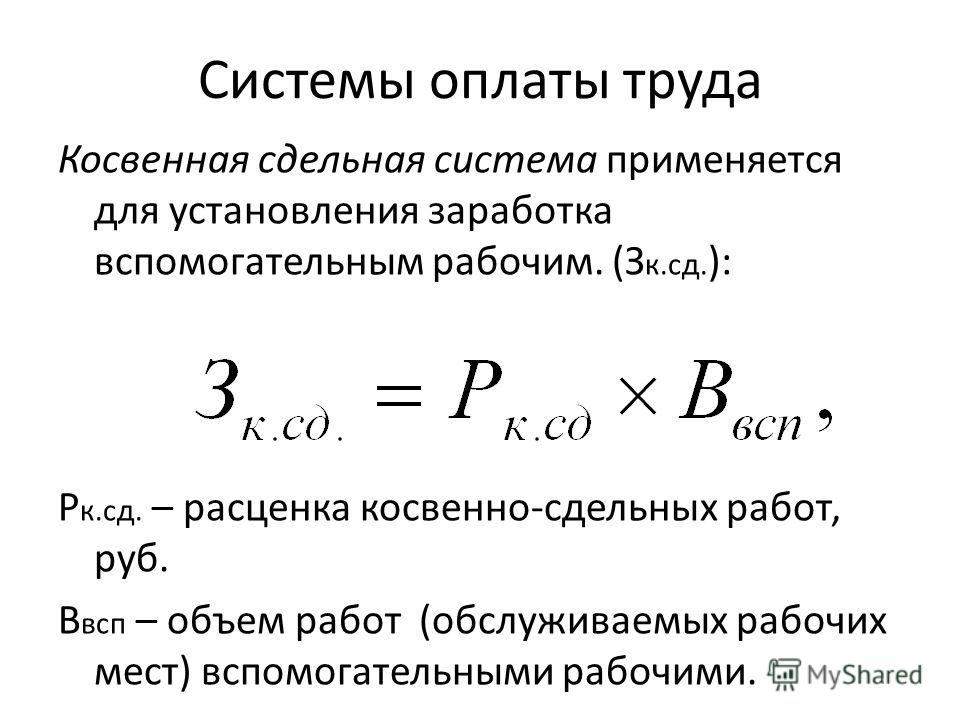

Косвенная сдельная оплата труда применяется в основном для оплаты труда вспомогательных рабочих. При этой системе размер заработной платы рабочего зависит от выработки на обслуживаемом им участке производства.

В угольной промышленности косвенная сдельная оплата труда применяется для рабочих очистных забоев, в металлургии — для дежурных слесарей, обслуживающих металлургические агрегаты, в машиностроении — для наладчиков, в текстильной промышленности — для зарядчиц уточных барабанов, ленточниц и других рабочих.

Удельный вес рабочих, оплачиваемых по этой системе, сравнительно небольшой.

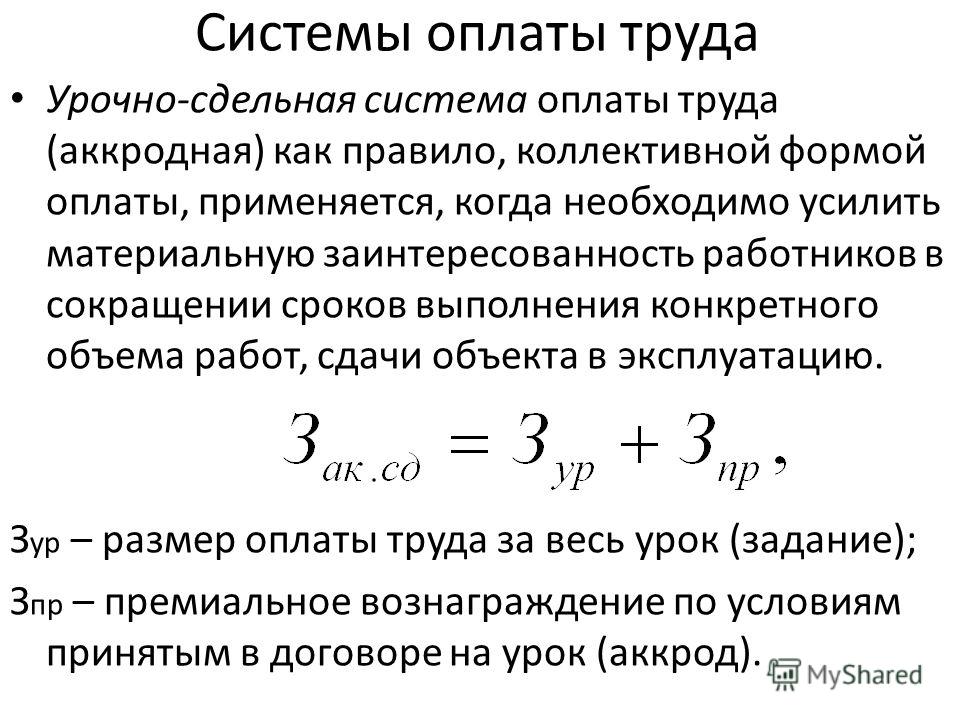

Аккордная оплата труда является логическим продолжением прямой сдельной системы применительно к укрупненным видам работ {например, изготовлению изделия в промышленности, комплексу работ или части здания в строительстве). Такая система наиболее эффективна при бригадной форме организации труда. Сдельная расценка устанавливается на всю работу с определением срока ее выполнения (иногда без ограничения продолжительности рабочего дня).

Такая система наиболее эффективна при бригадной форме организации труда. Сдельная расценка устанавливается на всю работу с определением срока ее выполнения (иногда без ограничения продолжительности рабочего дня).

Аккордная оплата вводится для отдельных групп рабочих с целью усиления их материальной заинтересованности в повышении производительности труда и сокращении срока выполнения работ. Размер аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии — в соответствии с нормами и расценками на аналогичные работы. Основным документом в планировании и учете заработной платы является аккордный наряд, который сходен со сдельным, а нормативную базу составляют калькуляции затрат труда и заработной платы на укрупненный вид работы. На сумму заработка по аккордному наряду может начисляться премия, которая не должна превышать максимального размера, установленного для этого вида работ в Положении о премировании рабочих предприятия. Размеры премии определяются в зависимости от сокращения сроков выполнения аккордного задания.

Размеры премии определяются в зависимости от сокращения сроков выполнения аккордного задания.

Заработная плата (включая премии) распределяется между рабочими пропорционально отработанному времени в соответствии с присвоенными разрядами.

Недостатки (недоделки), допущенные в процессе выполнения аккордных работ, рабочие устраняют без дополнительной оплаты.

Эффективность аккордной системы определяется сокращением объема работы нормировщиков на составление и закрытие нарядов, упрощением функций мастера, который выдает бригаде законченный объем работ и принимает практически готовую продукцию, а также сокращением затрат времени бухгалтеров и экономистов. Кроме того, аккордная система поддерживает коллективизм в бригаде, способствует сокращению себестоимости продукции, экономии материальных и энергетических ресурсов.

Преимуществом сдельной оплаты труда является непосредственная связь между результатами работы и размерами вознаграждения. Для организации использование этой системы означает, что одна из важнейших составляющих ее издержек — затраты на рабочую силу — становятся величиной переменной, т. е. изменяются в зависимости от объемов производства, а это снижает уровень финансового риска.

Для организации использование этой системы означает, что одна из важнейших составляющих ее издержек — затраты на рабочую силу — становятся величиной переменной, т. е. изменяются в зависимости от объемов производства, а это снижает уровень финансового риска.

Сдельная форма оплаты стимулирует работника к увеличению объемов производимой им продукции. Если компания заинтересована в этом, сдельная оплата труда — лучшее средство для достижения поставленной цели. Кроме того, этот метод оплаты понятен работникам и ценится ими за объективность.

В то же время сдельная система при всей ее внешней простоте и привлекательности имеет недостатки.

Как показывает история развития индустриального производства, качество и сдельная оплата практически несовместимы. Как только работник начинает получать вознаграждение за единицу производимой им продукции, он сосредоточивается исключительно на ее количестве. Чтобы добиться необходимого уровня качества, руководству приходится создавать отделы технического контроля, которые значительно увеличивают издержки, но, как правило, не достигают цели.

Использование сдельной оплаты часто приводит к возникновению напряженной ситуации в организации, поскольку рабочие-сдельщики оказывают сильное давление на бригадиров и мастеров, занятых приемкой произведенной продукции. Поэтому сдельная система является дорогой, так как содержит дополнительные прямые и косвенные издержки.

Известны случаи умышленного ограничения производительности труда рабочими-сдельщиками, добивающимися повышения расценок.

Кроме того, сдельная система увязывает заработок работника исключительно с его индивидуальными результатами, оставляя без внимания работу подразделения и организации в целом, что отрицательно сказывается на коллективной мотивации и групповой работе.

Сфера применения сдельной оплаты труда ограничена видами деятельности, при которых человек трудится самостоятельно и производит однородную продукцию. В современном высокомеханизированном производстве, использующем не столько физический, сколько интеллектуальный труд, таких участков очень мало.

Настройка сдельной оплаты труда в программах BAS.» ⋆ IT-компания Умный кубик

Настройка сдельной оплаты труда в программах BAS.» ⋆ IT-компания Умный кубикПримеры настройки сдельной оплаты в программе BAS Бухгалтерія КОРП. ➥ kubik.com.uabas бухгалтерия корп сделка, bas корп сделка, bas бухгалтерия корп сдельная оплата, bas куп сдельная оплата, bas erp сдельная оплата, bas бухгалтерія корп сделка, bas бухгалтерія корп сдельная оплатаДата: Март 2021

План

Введение

Пример 1. Расчет сдельной оплаты в зависимости от объема выполненных работ

Пример 2. Расчет сдельной оплаты по видам работ

Пример 3. Расчет сдельной оплаты по видам работ для бригады

Введение

Сдельная оплата труда является одной из распространенных форм оплаты труда, при которой заработок зависит от фактически выполненного объема работы, а не от отработанного времени.

В программе есть два преднастроенных начисления для сдельной оплаты труда: сдельная оплата, для работающих по окладу, и сдельная оплата, для работающих по часовому тарифу:

И сумма сдельной выработки окажется меньше, то сотрудник получит зарплату от оклада ли часовому тарифу.

И сумма сдельной выработки окажется меньше, то сотрудник получит зарплату от оклада ли часовому тарифу.Сотруднику, который принимается на работу на сдельную оплату или переводится с повременной на сдельную оплату, следует назначить часовой тариф или оклад.

Собственный вид начисления сдельной оплаты можно настроить и с помощью показатели. В примерах статьи для новых начислений по сдельной оплате труда для упрощения не будут использоваться сравнения.

Примеры моделировались в программе BAS Бухгалтерія КОРП.

Сотрудник работает в производственном цеху, имеет сдельную оплату труда за работу “Изготовление небракованных деталей”, и расценка выполненной работы зависит от объем выработки (изготовление деталей без брака), шт:

до 1000 шт -> 5 грн;

от 1001 до 1500 шт -> 6 грн;

свыше 1500 шт -> 7 грн.

Сдельная выработка накапливается в течение месяца и оплата производится в конце расчетного месяца.

Ввод показателей

Раздел “Зарплата” -> Настройки и справочники -> Показатели.

Создадим два индивидуальных показателя — “Количество небракованных деталей” и “Расценка за количество небракованных деталей”:

Второй показатель имеет тип “Число, которое зависит от другого показателя”. Для этого типа нужно выбрать показатель в поле “Базовый показатель”, от которого будет зависеть значение данного показателя. В нашем примере расценка зависит от базового показателя “Количество небракованных деталей”.

Шаблон ввода данных

Раздел “Зарплата” -> Настройки и справочники -> Шаблоны ввода исходных данных.

Теперь нужно подготовить шаблон “Выработка небракованных деталей” (вид документа “Данные для расчета зарплаты”).

На вкладке “Дополнительно” укажем организацию и подразделение для автоматического заполнения полей документа, а также установим флаг “Несколько сотрудников”:

Создание нового вида начисления

Раздел “Зарплата” -> Настройки и справочники -> Начисления.

Введем новое начисление для сдельной оплаты труда, используя созданные показатели. Можно скопировать имеющийся в списке вид начисления по сдельной оплате, изменить название и формулу расчета:

Можно скопировать имеющийся в списке вид начисления по сдельной оплате, изменить название и формулу расчета:

Ввод данных для расчета зарплаты

Раздел “Зарплата” -> Данные для расчета зарплаты.

В программах BAS сдельная выработка заполняется в документе “Данные для расчета зарплаты”.

Создадим новый документ по виду “Выработка небракованных деталей”:

Это основной начисление, которое следует назначить сотрудникам при приеме на работу или при изменении условий оплаты труда документом “Изменение оплаты труда”.

Расчет заработной платы

Раздел “Зарплата” -> Начисление зарплаты и взносов.

Теперь можно переходить к начислению зарплаты:

Проверим расчет исходя из первоначальных данных:

- Для первого сотрудника применяется ставка расценки 5 грн, так как он выполнил объем работы меньше 1000 деталей: 5 х 750 = 3750;

- Для второго сотрудника применяется ставка расценки 6 грн, так как он выполнил объем больше 1000 но меньше 1500: 6 х 1 100 = 6600.

Сотрудник работает сборщиком, имеет сдельную оплату труда за выполненные работы по заданным нормативным расценкам. Оплата производится в конце расчетного месяца.

Пусть сотрудник выполняет в течение месяца следующие работы: сборка корпусной мебели, сборка мягкой мебели.

Ввод показателей

Раздел “Зарплата” -> Настройки и справочники -> Показатели.

Шаблон ввода данных

Раздел “Зарплата” -> Настройки и справочники -> Шаблоны ввода исходных данных.

Для нашего примера будем использовать готовый шаблон “Сдельные работы” (вид документа “Данные для расчета зарплаты”), который уже есть в программе по умолчанию. В шаблоне используется настройка вкладки “Виды работ”:

Теперь добавим два вида работ с расценками.

Раздел “Зарплата” -> Настройки и справочники -> Нормативно-справочная информация -> Виды работ сотрудников.

Создание нового вида начисления

Раздел “Зарплата” -> Настройки и справочники -> Начисления.

Введем новое начисление для сдельной оплаты труда. Можно скопировать имеющийся в списке вид начисления по сдельной оплате, изменить название и формулу расчета:

Ввод данных для расчета зарплаты

Раздел “Зарплата” -> Данные для расчета зарплаты.

В программах BAS сдельная выработка заполняется в документе “Данные для расчета зарплаты”.

Создадим новый документ по виду “Сдельные работы”:

Расчет заработной платы

Раздел “Зарплата” -> Начисление зарплаты и взносов.

Теперь можно переходить к начислению зарплаты:

Проверить расчет можно, нажав на кнопку подробного расчета:

Для этого примера изменим условия предыдущего. Бригада из трех сборщиков мебели выполняет в течение месяца следующие работы:

сборка корпусной мебели,

сборка мягкой мебели.

Оплата производится в конце расчетного месяца за выполненные работы по заданным нормативным расценкам. Оплата распределяется по коэффициенту трудового участия (КТУ).

Оплата распределяется по коэффициенту трудового участия (КТУ).

Шаблон ввода данных

Раздел “Зарплата” -> Настройки и справочники -> Шаблоны ввода исходных данных.

Ввод данных для расчета зарплаты

Раздел “Зарплата” -> Данные для расчета зарплаты.

В программах BAS сдельная выработка заполняется в документе “Данные для расчета зарплаты”.

Создадим новый документ по виду “Сдельные работы (бригада)”:

Расчет заработной платы

Раздел “Зарплата” -> Начисление зарплаты и взносов.

Теперь можно переходить к начислению зарплаты:

Как рассчитать сдельную оплату — AccountingTools

/ Стивен БрэггОбзор сдельной оплаты труда

План оплаты сдельной оплаты может использоваться предприятием, которое хочет платить своим сотрудникам в зависимости от количества выполненных ими единиц продукции. При использовании этого типа плана оплаты компенсация преобразуется в затраты, которые напрямую зависят от объема продаж, при условии, что все произведенные товары сразу же продаются. Если вместо этого товары какое-то время хранятся в запасах, а затем продаются позднее, в финансовых отчетах нет такой идеальной связи между произведенными продажами и понесенными сдельными затратами на оплату труда.

Используйте следующий метод для расчета заработной платы по сдельному методу:

Ставка, выплачиваемая за единицу продукции × Количество единиц, выполненных за период оплаты

Если компания использует сдельный метод, она все равно должна платить своим работникам за отработано сверхурочное время. Существует два метода расчета суммы этой сверхурочной работы, а именно:

Существует два метода расчета суммы этой сверхурочной работы, а именно:

Умножьте обычную сдельную ставку не менее чем на 1,5, чтобы получить сдельную сверхурочную ставку, и умножьте ее на количество часов, отработанных в течение сверхурочного периода. Вы можете использовать этот метод только в том случае, если и компания, и сотрудник согласились использовать его до начала сверхурочной работы.

Разделите отработанные часы на общую сдельную оплату, а затем добавьте надбавку за сверхурочную работу (если есть) к избыточному количеству отработанных часов.

Кроме того, работодатель, использующий сдельную систему оплаты труда, должен по-прежнему следить за тем, чтобы его работники получали как минимум минимальную заработную плату. Таким образом, если сдельная оплата меньше минимальной заработной платы, выплачиваемая сумма должна быть увеличена до уровня минимальной заработной платы.

Пример сдельной оплаты

October Systems производит сотовые телефоны по индивидуальному заказу и платит своим сотрудникам сдельную ставку в размере 1,50 доллара США за каждый изготовленный телефон. Сотрудник Сет Джонс изготавливает 500 телефонов за стандартную 40-часовую рабочую неделю, за что ему платят 750 долларов (500 телефонов × 1,50 доллара за штуку).

Сотрудник Сет Джонс изготавливает 500 телефонов за стандартную 40-часовую рабочую неделю, за что ему платят 750 долларов (500 телефонов × 1,50 доллара за штуку).Мистер Джонс работает дополнительно 10 часов и производит за это время еще 100 телефонов. Чтобы определить его заработок за этот дополнительный период, October Systems сначала рассчитывает его заработок в течение обычной рабочей недели. Это 18,75 долларов (рассчитывается как 750 долларов общей регулярной заработной платы, разделенной на 40 часов). Это означает, что надбавка за сверхурочную работу составляет 0,5 × 18,75 долл. США, или 9,375 долл. США в час. Следовательно, сверхурочная часть оплаты г-на Джонса за дополнительные 10 отработанных часов составляет 93,75 доллара (рассчитывается как 10 часов × 9,375 доллара надбавки за сверхурочную работу).

Если бы вместо этого October Systems установила сдельную ставку на 50% выше для производственной работы, выполняемой в период сверхурочной работы, это привело бы к тому, что часть его оплаты за сверхурочную работу составила бы 75 долларов (рассчитывается как 0,75 доллара за единицу × 100 произведенных телефонов).

Разница в оплате между двумя методами расчета сверхурочной работы была вызвана более низким уровнем производительности г-на Джонса в период сверхурочной работы. Он собрал на 25 телефонов меньше за период сверхурочной работы, чем его средняя сумма за обычную рабочую неделю, и, таким образом, он заработал бы на 18,75 долларов меньше (доплата за сверхурочную работу 0,75 доллара × 25 телефонов) при втором методе расчета.

Расчет ставки

«1.00» вводится в Премиум

Поле Сумма полиса и следующее

создана формула: (1.00

* Количество) .

«1.00» вводится в Премиум

Поле Сумма полиса и следующее

создана формула: (1.00

* Количество) .

Об авторе