Себестоимость единицы: расчет с/с продукции, товара по формуле с примером, как определить стоимость выпущенной готовой товарной единицы, таблица определения, цены в производстве

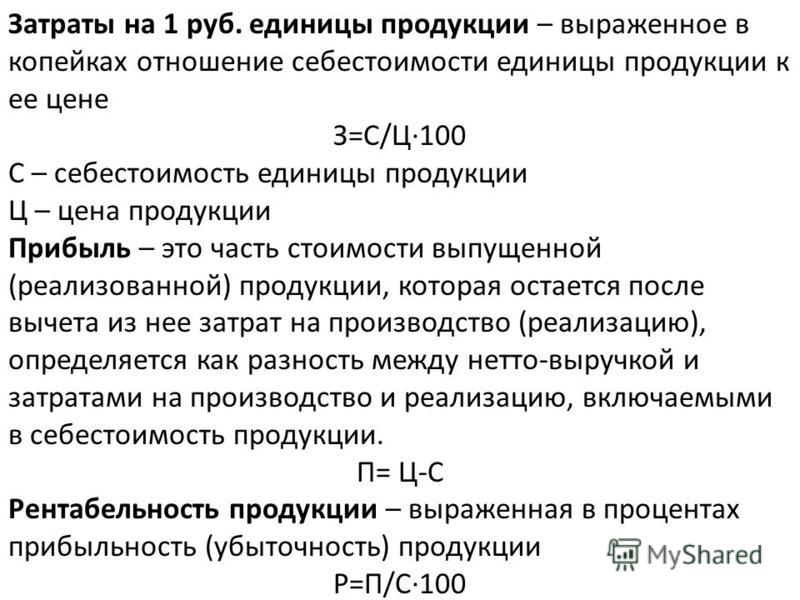

Формула себестоимости продукции и примеры

Понятие себестоимости

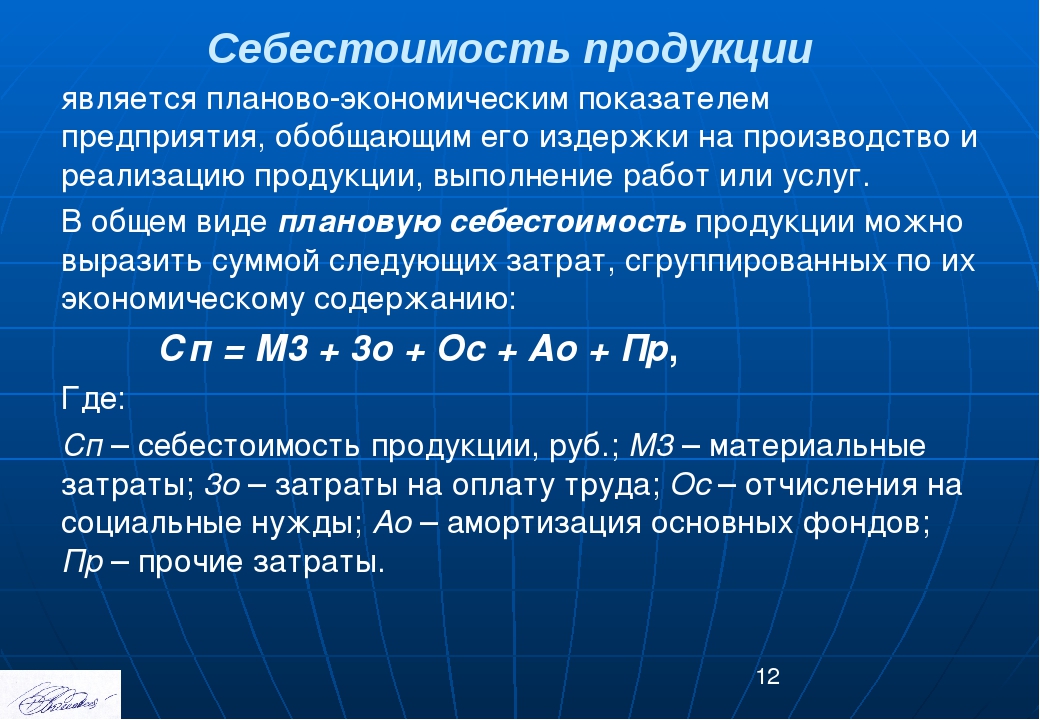

Себестоимость представляет собой экономическую категорию, отражающую производственно-хозяйственную деятельность предприятий и показывающую количество денежных средств, которые организация затрачивает на выпуск и реализацию товара (услуг). Себестоимость напрямую влияет на прибыль компании, а также на величину рентабельности. Чем меньше себестоимость продукции, тем выше показатель рентабельности.

Формула себестоимости продукции

Формула себестоимости продукции рассчитывается суммированием всех расходов по выпуску продукции. Для расчетов по формуле себестоимости продукции складываются все издержки производства, а также коммерческие расходы (то есть затраты на реализацию продукции).

Формула себестоимости продукции выглядит:

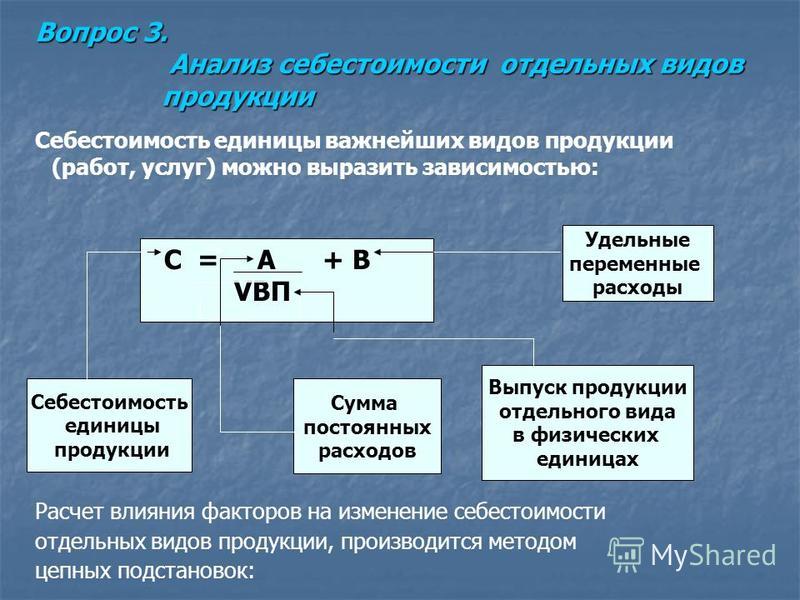

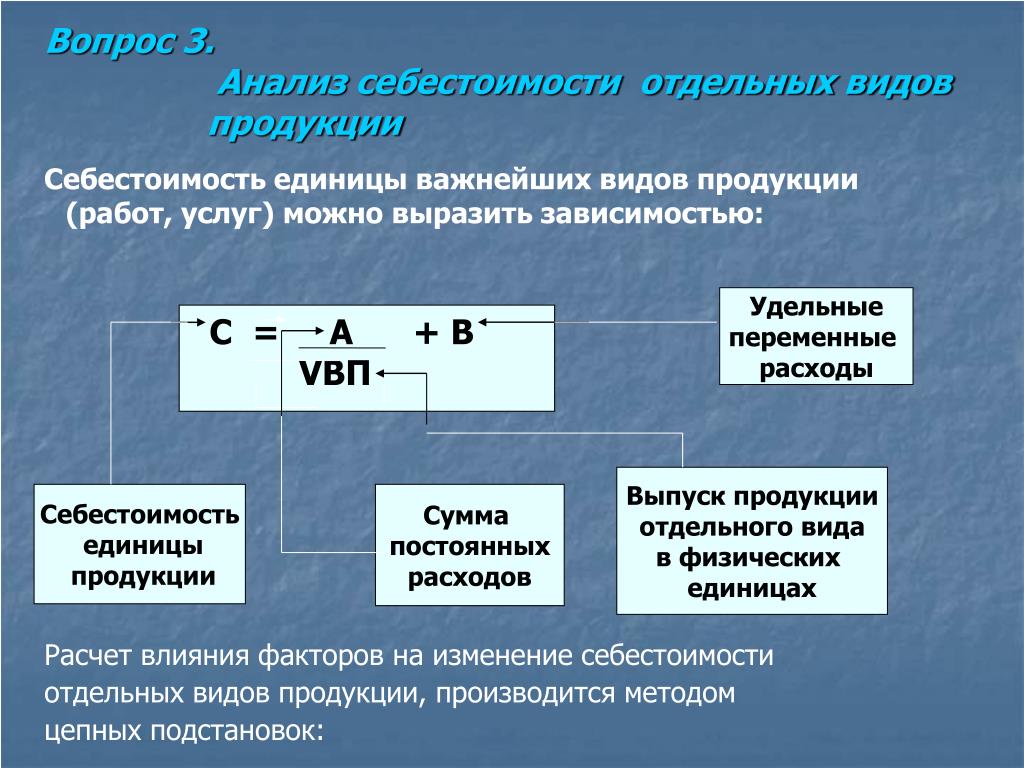

СЕБ = СЕБпр + КР

Здесь СЕБ – себестоимость,

СЕБпр – себестоимость производства продукции, включает в себя сумму производственных расходов (оплату труда персонала, амортизацию, материальные затраты и др.

КР – коммерческие (реализационные) расходы (по хранению, упаковке, маркировке, рекламные расходы и др.).

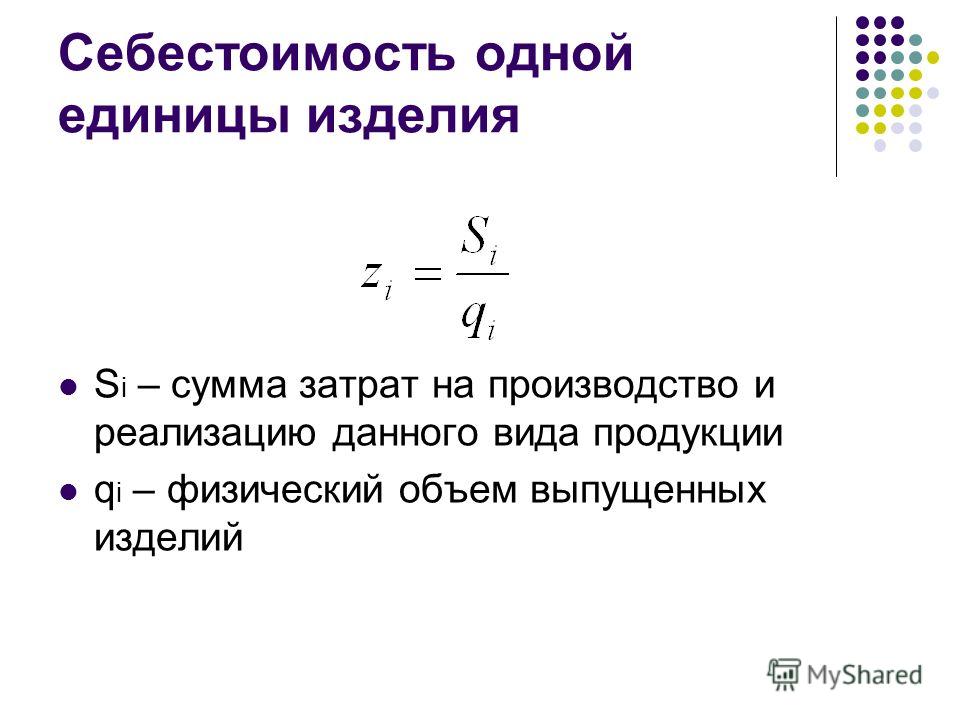

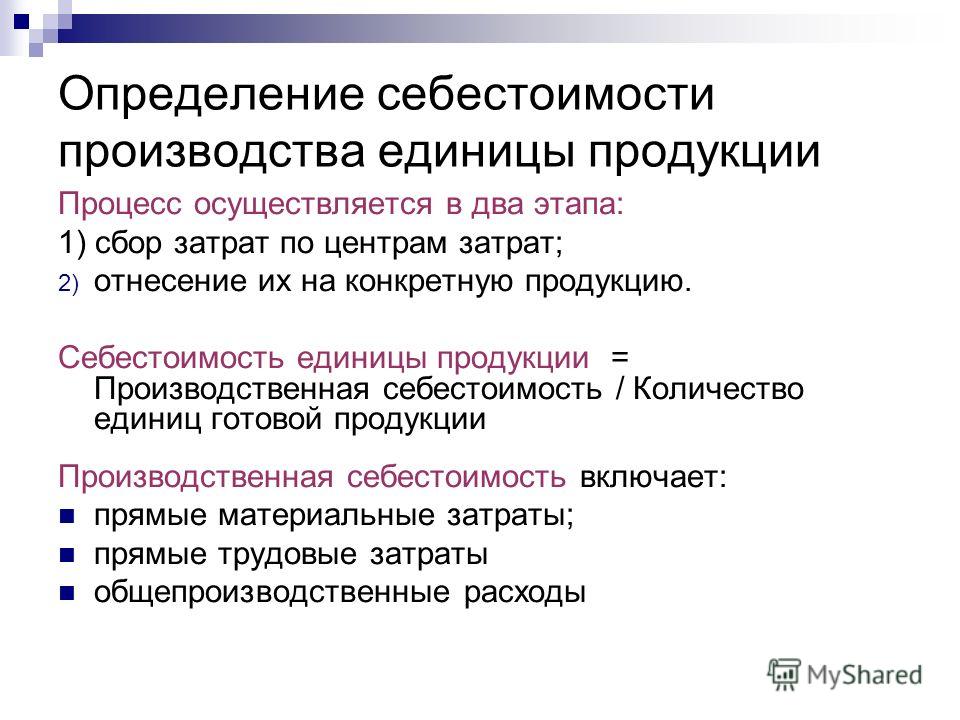

При определении себестоимости каждой единицы, формула себестоимости продукции может быть определена методом простогокалькулирования. В этом методе цена единицы выпущенной продукции рассчитывается путем деления суммы всех затрат за рассматриваемый период на количество выпущенной за это время продукции.

Расчет себестоимости продукции

В зависимости от характера работ, услуг или произведенной продукции выделяют несколько методов расчета себестоимости продукции. Существует 2 типа себестоимости продукции:

- Полная себестоимость, которая состоит из совокупности всех расходов предприятия.

- Усеченная себестоимость, которая относится к себестоимости единицы продукции переменных затрат.

Фактическая и нормативная себестоимость рассчитывается на основе расходов, понесенных компанией, при этом благодаря нормативной себестоимости производят контроль расходов на определенные ресурсы.

Структура себестоимости

Необходимо выделить несколько составляющих, из которых состоит формула себестоимости продукции:

- Сырье для производственного процесса;

- Расчет энергии и топлива;

- Административные расходы;

- Оплата расходов на оборудование и технику;

- Оплата труда персонала, в том числе выплаты по налогам и социальному страхованию;

- Общепроизводственные расходы (арендапомещения, рекламные мероприятия и др.).

- Амортизация основных средств и др.

Виды себестоимости

Можно выделить несколько видов себестоимости:

- Полная (средняя) себестоимость, которая состоит из всех затрат, в том числе коммерческих издержек на выпуск товара и покупку оборудования и техники.

- Предельная себестоимость, находящаяся в прямой зависимости от количества выпускаемого товара и отражающая стоимость каждой дополнительной единицы продукции.

Еще одна классификация себестоимости подразумевает следующие ее виды:

- Цеховая себестоимость, состоящая из издержек всех отделов организации, направленных на производство нового товара;

- Производственная себестоимость, которая имеет в своем составе цеховую себестоимость, включая также общие и целевые расходы.

- Полная себестоимость, которая включает в себяпроизводственные затраты, но кроме них расходы, которые несет предприятие при продаже продукции.

- Общехозяйственная (непрямая) себестоимость, включающая расходы на управления бизнесом (не имеет прямого отношения к процессу производства).

Примеры решения задач

Документ «Расчет себестоимости продукции». Самоучитель.

Себестоимость продукции – это непосредственные затраты предприятия на производство и реализацию готовой продукции (сырье, трудовые ресурсы, аренда помещения, стоимость оборудования и т.д.).

Документ «Расчет себестоимости продукции» позволяет рассчитать себестоимость готовой продукции с учетом затрат на сырье.

Используя рассчитанное значение, пользователь может задать иное значение себестоимости с учетом всех непосредственных затрат на процесс производства и продажи.

ВАЖНО

Для работы с документом у пользователя должна быть активна роль Добавление и изменение документа «Расчет себестоимости продукции».

Примечание

Если в настройках параметров учета на закладке «Производство» включена

Производство – Расчет себестоимости продукции

Если расчет создается на основании ТТК, то информация в шапке документа заполняется по умолчанию из ТТК.

На закладке «Товары» отражается список продуктов, входящих в состав и участвующих в расчете себестоимости блюда. В табличную часть попадут только те ингредиенты, напротив которых в табличной части документа «ТТК» в колонке «Участвует в расчете с/с» стоит флаг.

Базовая единица товара

- Колонка «Ед.

изм., (вес нетто)» содержит информацию о базовой единице измерения товара, входящего в состав собственной продукции.

изм., (вес нетто)» содержит информацию о базовой единице измерения товара, входящего в состав собственной продукции. - В колонках «Закупочная» и «Плановая с/с» автоматически проставляется последняя закупочная цена товара в местах реализации (торговые объекты, выбранные в ТТК на закладке «Область действия»).

- Плановая себестоимость товара – это цена, по которой планируется закупать товар в период действия ТТК, может быть изменена вручную.

Ингредиент

- Колонки «Ед. изм.» и «Количество» заполняются автоматически из ТТК.

- В колонке «Закупочная» рассчитывается текущая закупочная цена количества ингредиента, входящего в состав блюда (текущая закупочная цена товара * коэффициент единицы ингредиента * количество ингредиента для производства).

- В колонке «Плановая с/с» рассчитывается плановая себестоимость ингредиента, входящего в готовое блюдо (плановая себестоимость товара * коэффициент единицы ингредиента * количество ингредиента для производства).

Если в процессе формирования расчета на участвующие в производстве блюда товары изменились закупочные цены, то по кнопке

По кнопке Заполнить/Заполнить плановую себестоимость текущей закупочной ценой пользователь может обновить плановую себестоимость продукции исходя из новых закупочных цен.

В шапке документа в поле «По данным ингредиентов» проставляется итоговая себестоимость единицы продукции (рассчитывается автоматически Плановая себестоимость ингредиентов/Количество продукции). В расчетной стоимости продукции отражена только стоимость ингредиентов, затраченных на производство.

Окончательная плановая себестоимость продукции может быть задана пользователем вручную в поле «Заданное значение» или через указание процента отклонения от значения по данным ингредиентов. При указании плановой себестоимости блюда помимо стоимости затраченных ингредиентов учитываются косвенные затраты (производство и продажа продукции).

На закладке «Область действия» пользователь фиксирует стоимость продукции для конкретных торговых объектов (мест реализации продукции). По умолчанию подставляются данные из ТТК, если расчет был создан на основании.

На закладке «Дополнительно» задаются следующие настройки:

- Регистрировать закупочные цены продукции. При активном флаге рассчитанная себестоимость продукции будет зарегистрирована как закупочная цена для мест реализации.

- Регистрировать закупочные цены ингредиентов по плановым ценам

Из документа «Расчет себестоимости продукции» по кнопке «Переоценка» можно назначить розничную цену продукции.

ВАЖНО

Рассчитывать плановую себестоимость продукции необходимо для каждого блюда, так как:

- при выпуске продукции используется плановая себестоимость;

- розничная цена на продукцию всегда рассчитывается относительно плановой;

- после расчета финансового результата разница между плановой и фактической отражается на статье финансового учета.

Упражнение 69. Рассчитайте себестоимость для блюда «Жареный рис с овощами». Назначьте на продукцию розничную цену.

Расчет себестоимости методом полных и переменных затрат Пример

Расчет себестоимости методом полных и переменных затрат Пример

Задача с решением: Рассчитать себестоимость и сформировать форму №2:

· Методом полных затрат

· Методом переменных затрат

Исходные данные

|

1. |

д. е. |

59 136 |

|

2. Трудозатраты |

д. е. |

76 384 |

|

3. Переменные ОПР |

д. е. |

44 352 |

|

4. Постоянные ОПР |

д. е. |

36 960 |

|

5. Объем производства |

шт. |

24 640 |

|

6. Объем реализации |

шт. |

22 000 |

|

7. |

д. е. / шт. |

24,5 |

|

8. Переменные коммерческие расходы |

д. е. /шт. |

4,8 |

|

9. Постоянные коммерческие расходы |

д. е. |

48 210 |

|

10. Постоянные управленческие расходы |

д. е. |

82 430 |

Материальные затраты

Материальные затраты Цена изделия

Цена изделияРасчет себестоимости

|

Показатели |

По переменным затратам |

По полным затратам |

|

1. |

59 136 / 24 640 = 2,4 |

59 136 / 24 640 = 2,4 |

|

2. Трудозатраты |

76 384 / 24 640 = 3,1 |

76 384 / 24 640 = 3,1 |

|

3. Переменные ОПР |

44 352 / 24 640 = 1,8 |

44 352 / 24 640 = 1,8 |

|

4. Постоянные ОПР |

— |

36 960 / 24 640 = 1,5 |

|

5. Производственная себестоимость единицы продукции |

2,4 + 3,1 + 1,8 = 7,3 |

2,4 + 3,1 +1,8 +1,5 = 8,8 |

|

6. |

7,3 * 2 640 = 19 272 |

8,8 * 2 640 = 23 232 |

|

7. Себестоимость реализованной продукции (22 000 шт.) |

22 000 * 7,3 = 160 600 |

8,8 * 22 000 = 193 600 |

|

8. Постоянные ОПР |

36 960 (в отчет о прибылях и убытках) |

— |

|

9. Итого затрат, списанных на финансовый результат |

160 600 + 36 960 = 197 560 |

193 600 |

|

Проверка |

197 560 + 19 272 = 216 832 |

193 600 + 23 232 = 216 832 |

|

Чем больше спишем, тем быстрее окупим. Более корректно отражает структуру затрат |

Материальные затраты

Материальные затраты Остаток ГП на конец периода (24 640 – 22 000 = 2 640)

Остаток ГП на конец периода (24 640 – 22 000 = 2 640)

Отчет о финансовых результатах (прибылях и убытках)

|

Показатели |

По переменным затратам (1) |

По полным затратам (2) |

|

1. Выручка |

24,5 * 22 000 = 539 000 |

24,5 * 22 000 = 539 000 |

|

2. Минус: |

||

|

· Материальные затраты |

2,4 * 22 000 = 52 800 |

2,4 * 22 000 = 52 800 |

|

· Трудозатраты |

3,1 * 22 000 = 68 200 |

3,1 * 22 000 = 68 200 |

|

· Переменные ОПР |

1,8 * 22 000 = 39 600 |

— |

|

· Переменные КР |

4,8 * 22 000 = 105 600 |

|

|

· ОПР |

— |

(1,8 + 1,5) * 22 000 = 72 600 |

|

Итого «минус»: |

266 200 |

193 600 |

|

3. |

272 800 |

345 400 |

|

4. Минус: |

||

|

· Постоянные ОПР (1) |

36 960 (условие) |

— |

|

· Постоянные КР (1) |

48 210 (условие) |

— |

|

· Постоянные УР (1,2) |

82 430 (условие) |

82 430 (условие) |

|

· КР (2) |

— |

48 210 + 4,8 * 22 000 =153 810 |

|

Итого «минус»: |

167 600 |

236 240 |

|

5. |

105 200 |

109 160 |

Маржинальный доход (1) / валовая прибыль (2)

Маржинальный доход (1) / валовая прибыль (2) Операционная прибыль

Операционная прибыльОперационная прибыль по методу переменной себестоимости на 3 960 меньше, чем по методу полной себестоимости. Эта величина постоянных производственных затрат включена в остатки ГП на конец периода при методе учета полных затрат.

Маржинальный подход используется в процессе принятия краткосрочных решений, таких как:

1. Оставить старое оборудование или заменить на новое оборудование

2. Принять специальный заказ или отклонить его

3. Производить или покупать комплектующие изделия

4. Определение структуры выпускаемой продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Читайте также

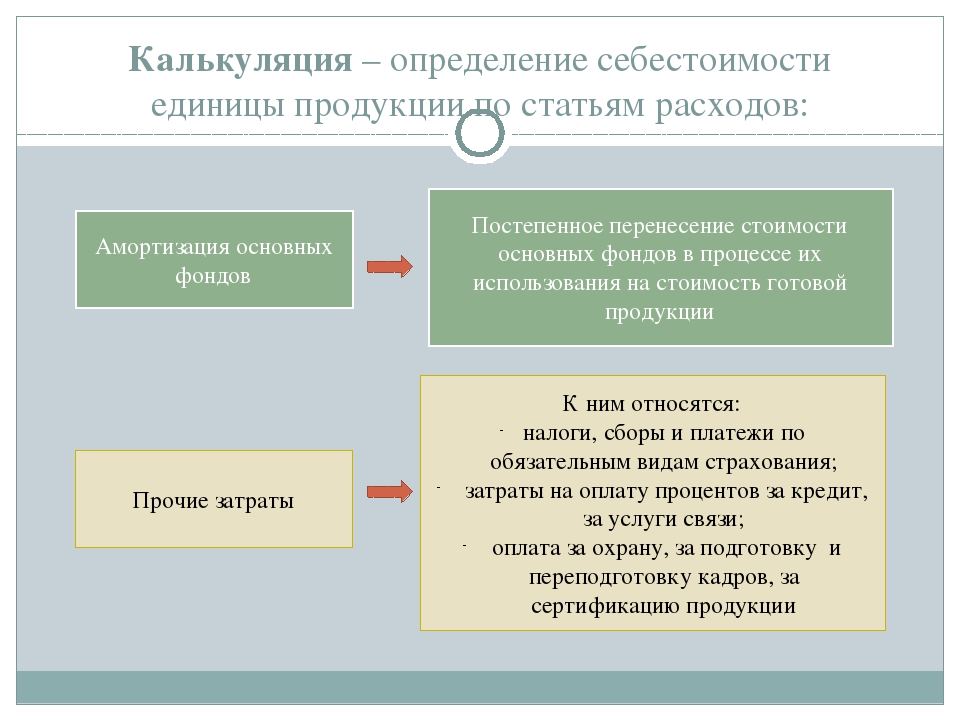

3.3. Калькулирование себестоимости строительной продукции

3. 3. Калькулирование себестоимости строительной продукции

Для управления важно знать не только издержки строительного производства в целом, но и их слагаемые.Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета. Как показывает

3. Калькулирование себестоимости строительной продукции

Для управления важно знать не только издержки строительного производства в целом, но и их слагаемые.Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета. Как показывает

48. Калькуляция производственной себестоимости продукции

48. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

77. Виды себестоимости продукции

77. Виды себестоимости продукции Как мы уже говорили, себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции работ, услуг, природных ресурсов, сырья, материалов, топлива, энергии, основных фондов трудовых ресурсов,

7.

3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

63.

Калькуляция производственной себестоимости продукции

Калькуляция производственной себестоимости продукции

63. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

45. Анализ себестоимости продукции

45. Анализ себестоимости продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а

58. Система показателей себестоимости продукции

58. Система показателей себестоимости продукции

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие

Система показателей себестоимости продукции

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие

103. Аудит себестоимости продукции (начало)

103. Аудит себестоимости продукции (начало) В бухгалтерском учете себестоимость продукции определяется как совокупность расходов по обычным видам деятельности, понесенных в связи с производством и реализацией продукции в отчетном периоде.Себестоимость как элемент

104. Аудит себестоимости продукции (окончание)

104. Аудит себестоимости продукции (окончание) – учета и списания (распределения) затрат по статьям калькуляции;– определения незавершенного производства;– применения методов учета затрат и калькулирования себестоимости продукции;– составления бухгалтерских

119.

Анализ себестоимости продукции

Анализ себестоимости продукции

119. Анализ себестоимости продукции Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой

Лекция 8 Планирование себестоимости продукции

Лекция 8 Планирование себестоимости продукции 8.1. Состав затрат, включаемых в плановую себестоимость продукцииСебестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы предприятия. Себестоимость – это

Вопрос 61. Общие показатели уровня и динамики себестоимости продукции

Вопрос 61. Общие показатели уровня и динамики себестоимости продукции

Себестоимость продукции является обобщающим показателем издержек производства, с помощью которого можно проанализировать уровень и динамику затрат на производство и реализацию разнородной

Общие показатели уровня и динамики себестоимости продукции

Себестоимость продукции является обобщающим показателем издержек производства, с помощью которого можно проанализировать уровень и динамику затрат на производство и реализацию разнородной

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции Анализ влияния отдельных факторов на изменение себестоимости продукции осуществляется с помощью индексного метода.Индекс затрат на производство можно представить как произведение

Вопрос 42 Факторный анализ себестоимости продукции

Вопрос 42

Факторный анализ себестоимости продукции

Сущность факторного анализа себестоимости продукции сводится к оценке степени положительного и отрицательного воздействия факторов на отклонение от его базового уровня. Факторный анализ себестоимости конкретного

Факторный анализ себестоимости конкретного

Калькуляция себестоимости продукции в Excel

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг.

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно. Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т. п.).

п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

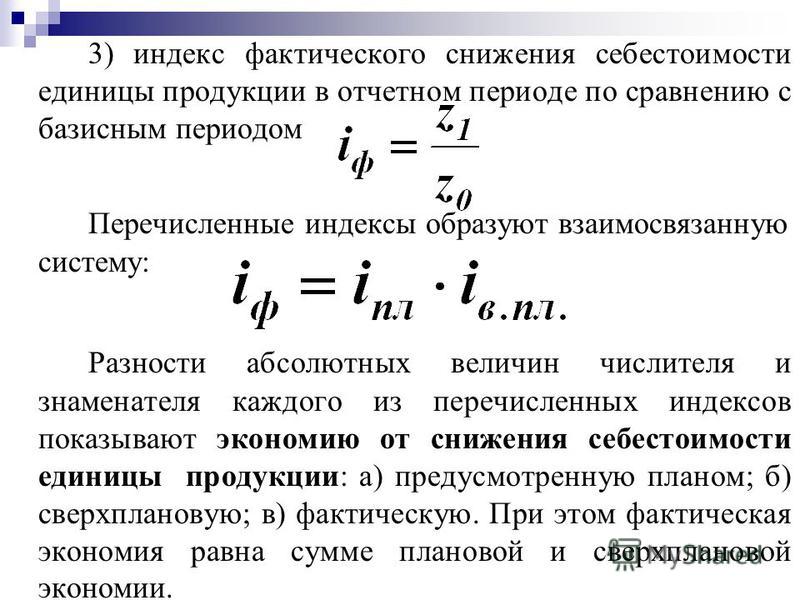

Индекс себестоимости продукции | univer-nn.ru

Индекс себестоимости продукции – строится аналогично индексу цен. Он показывает среднее изменение себестоимости продукции в текущем периоде по сравнению с базисной или плановой себестоимостью.

где z1 , z0 – себестоимость единицы продукции в текущем и базисном периоде;

q1 – количество продукции в текущем периоде.

Числитель индекса характеризует производственные затраты на сопоставимую продукцию.

Знаменатель – производственные затраты, которые были бы, если бы себестоимость осталась на уровне базисного периода.

Разность между числителем и знаменателем ( ∑ z1q1 — ∑ z0q1 ) показывает абсолютный размер экономии или перерасхода в результате изменения себестоимости.

НАПРИМЕР, рассчитаем общий индекс себестоимости по следующим данным.

Таблица 1 Количество и себестоимость произведенной продукции

| Вид продукции | Произведено | Себестоимость единицы продукции, грн. | ||

| Базисный период (q0) | Отчетный период (q1) | Базисный период (z0) | Отчетный период (z1) | |

| А, шт. | 1 000 | 1 200 | 20,0 | 19,2 |

| Б, т | 3 000 | 3 100 | 70,0 | 68,0 |

| В, пар | 15 600 | 16 000 | 5,0 | 4,8 |

Это значит, что себестоимость произведенной продукции в текущем периоде снизилась по сравнению с базисным периодом на 100 % – 96,8 % = 3,2 %. Абсолютная экономия от снижения себестоимости составила:310640-321000 = -10360

Абсолютная экономия от снижения себестоимости составила:310640-321000 = -10360

Примеры работ

Материалы сайта

Обращаем Ваше внимание на то, что все материалы опубликованы для образовательных целей.

Определение стоимости единицы

Что такое стоимость единицы?

Себестоимость единицы — это общие затраты, понесенные компанией на производство, хранение и продажу одной единицы определенного продукта или услуги. Себестоимость единицы продукции является синонимом себестоимости проданных товаров (COGS).

Этот показатель бухгалтерского учета включает все постоянные и переменные затраты, связанные с производством товара или услуги. Себестоимость единицы является важнейшим показателем затрат в операционном анализе компании. Выявление и анализ удельных затрат компании — это быстрый способ проверить, эффективно ли компания производит продукт.

Переменные и фиксированные удельные затраты

Успешные компании ищут способы повысить общую себестоимость своей продукции за счет управления постоянными и переменными затратами. Постоянные затраты — это производственные затраты, не зависящие от объема произведенных единиц. Примеры: аренда, страхование и оборудование. Постоянными затратами, такими как складирование и использование производственного оборудования, можно управлять посредством долгосрочных договоров аренды.

Постоянные затраты — это производственные затраты, не зависящие от объема произведенных единиц. Примеры: аренда, страхование и оборудование. Постоянными затратами, такими как складирование и использование производственного оборудования, можно управлять посредством долгосрочных договоров аренды.

Переменные затраты варьируются в зависимости от уровня произведенной продукции.Эти расходы подразделяются на определенные категории, такие как прямые затраты на рабочую силу и прямые материальные затраты. Прямые затраты на рабочую силу — это заработная плата, выплачиваемая тем, кто непосредственно участвует в производстве, а прямые материальные затраты — это стоимость материалов, закупленных и используемых в производстве. Приобретение материалов может снизить переменные затраты у самого дешевого поставщика или за счет передачи производственного процесса более эффективному производителю.

Ключевые выводы

- Как правило, затраты на единицу продукции представляют собой общие затраты, связанные с созданием одной единицы продукта или услуги.

- Показатели себестоимости, ориентированные на товары, будут различаться в зависимости от бизнеса.

- Крупная организация может снизить удельные затраты за счет экономии на масштабе.

- Стоимость используется при анализе маржи валовой прибыли и образует базовый уровень для рыночной цены предложения.

- Компании стремятся максимизировать прибыль за счет снижения удельных затрат и оптимизации рыночной цены предложения.

Стоимость единицы в финансовой отчетности

В финансовой отчетности компании будет указана стоимость единицы продукции.Эти отчеты жизненно важны для внутреннего управленческого анализа. Отчетность по себестоимости может варьироваться в зависимости от типа бизнеса. Компании, производящие товары, будут иметь более четко определенный расчет удельных затрат, в то время как удельные затраты для сервисных компаний могут быть несколько расплывчатыми.

Как внутреннее руководство, так и внешние инвесторы анализируют удельные затраты. Эти расходы по отдельным статьям включают в себя все фиксированные и переменные расходы, непосредственно связанные с производством продукта, такие как заработная плата сотрудников, плата за рекламу и стоимость эксплуатации оборудования или складских товаров.Менеджеры внимательно следят за этими затратами, чтобы уменьшить растущие расходы, и ищут улучшения, позволяющие снизить себестоимость единицы продукции. Как правило, чем больше растет компания, тем ниже становится себестоимость единицы продукции. Это сокращение связано с эффектом масштаба. Производство при минимально возможных затратах максимизирует прибыль.

Эти расходы по отдельным статьям включают в себя все фиксированные и переменные расходы, непосредственно связанные с производством продукта, такие как заработная плата сотрудников, плата за рекламу и стоимость эксплуатации оборудования или складских товаров.Менеджеры внимательно следят за этими затратами, чтобы уменьшить растущие расходы, и ищут улучшения, позволяющие снизить себестоимость единицы продукции. Как правило, чем больше растет компания, тем ниже становится себестоимость единицы продукции. Это сокращение связано с эффектом масштаба. Производство при минимально возможных затратах максимизирует прибыль.

Учет себестоимости единицы продукции

Частные и государственные компании учитывают удельные затраты в своей финансовой отчетности. Все публичные компании используют метод начисления по общепринятым принципам бухгалтерского учета (GAAP).Эти предприятия несут ответственность за учет затрат на единицу продукции во время производства и за сопоставление их с выручкой путем признания выручки. Таким образом, компании, ориентированные на товары, будут отражать удельные затраты как запасы в балансе при создании продукта. Когда происходит продажа, затраты на единицу продукции сопоставляются с выручкой и отражаются в отчете о прибылях и убытках.

Таким образом, компании, ориентированные на товары, будут отражать удельные затраты как запасы в балансе при создании продукта. Когда происходит продажа, затраты на единицу продукции сопоставляются с выручкой и отражаются в отчете о прибылях и убытках.

Первый раздел отчета о прибылях и убытках компании посвящен прямым расходам. В этом разделе аналитики могут просматривать выручку, удельные затраты и валовую прибыль.Валовая прибыль показывает сумму денег, которую заработала компания после вычета удельных затрат из ее выручки. Валовая прибыль и валовая прибыль компании (валовая прибыль, разделенная на объем продаж) являются основными показателями, используемыми при анализе эффективности затрат компании на единицу продукции. Более высокая валовая прибыль указывает на то, что компания зарабатывает больше на доллар дохода от каждого проданного продукта.

Анализ безубыточности

Себестоимость единицы продукции, также известная как точка безубыточности, — это минимальная цена, по которой компания должна продать продукт, чтобы избежать потерь. Например, продукт с безубыточной стоимостью 10 долларов за единицу должен продаваться по цене выше этой. Выручка выше этой цены — это прибыль компании.

Например, продукт с безубыточной стоимостью 10 долларов за единицу должен продаваться по цене выше этой. Выручка выше этой цены — это прибыль компании.

Расчет себестоимости единицы продукции является точкой безубыточности. Эта стоимость формирует цену базового уровня, которую компания использует при определении своей рыночной стоимости. В целом, чтобы получить прибыль, единицу необходимо продать по цене, превышающей ее себестоимость. Например, компания производит 1000 единиц продукции по 4 доллара за единицу и продает продукт по 5 долларов за единицу.Прибыль составляет 5 минус 4 доллара, или 1 доллар на единицу дохода. Если бы единицу оценили в 3 доллара за единицу, были бы убытки, потому что 3 доллара минус 4 доллара (стоимость) — это потеря 1 доллара на единицу.

При определении рыночной цены предложения единицы компании учитывают множество факторов. Некоторые компании могут иметь большие косвенные расходы, что требует более высоких цен для более широкого покрытия всех расходов компании.

Пример из реального мира

Себестоимость единицы определяется путем объединения переменных и постоянных затрат и деления на общее количество произведенных единиц.Например, предположим, что общие постоянные затраты составляют 40 000 долларов, переменные затраты — 20 000 долларов, а вы произвели 30 000 единиц. Общие производственные затраты — это постоянные затраты в размере 40 000 долларов США, добавленные к переменным затратам в размере 20 000 долларов США, что в сумме составляет 60 000 долларов США. Разделите 60 000 долларов на 30 000 единиц, чтобы получить 2 доллара за единицу стоимости продукции (40 000 + 20 000 = 60 000 ÷ 30 000 = 2 доллара за единицу).

Как определить себестоимость единицы продукции | Малый бизнес

Скотт Шпак Обновлено 5 ноября 2018 г.

Фундаментальная финансовая концепция, лежащая в основе удельной стоимости, проста.Бизнес берет на себя все затраты и затраты, необходимые для производства определенного количества товаров или услуг, а затем делит эти суммы на это количество. Например, если производство 5000 единиц будет стоить компании 10 000 долларов, то стоимость единицы продукта или цена за единицу составит 2 доллара США каждая. Однако на практике все бывает сложнее. Например, некоторые коммерческие расходы являются постоянными независимо от того, продает компания 1000 или 10000 единиц, поэтому обычно используются стандартные формулы производственных затрат.Это позволяет легче увидеть сравнение «яблоки с яблоками».

Например, если производство 5000 единиц будет стоить компании 10 000 долларов, то стоимость единицы продукта или цена за единицу составит 2 доллара США каждая. Однако на практике все бывает сложнее. Например, некоторые коммерческие расходы являются постоянными независимо от того, продает компания 1000 или 10000 единиц, поэтому обычно используются стандартные формулы производственных затрат.Это позволяет легче увидеть сравнение «яблоки с яблоками».

Постоянные и переменные затраты

Переменные затраты — это затраты, которые изменяются в зависимости от объема произведенного продукта или услуги. Это могут быть компоненты, например, бытового прибора, мыла, тряпки или других принадлежностей для уборки. По мере того, как производится больше техники или убирается больше офисов, соответственно возрастают расходы, непосредственно связанные с производством продукта или предоставлением услуги.Переменные затраты обычно включают такие вещи, как:

- Непосредственный труд.

- Сырье.

- Расходные материалы, используемые для оказания услуги или производства продукта.

- Упаковка.

- Поставка.

Постоянные затраты — это те, которые описаны выше, расходы, на которые не влияют изменения выпуска. Хотя фиксированные затраты влияют на общую финансовую картину компании, они не обязательно влияют на эффективность, с которой компания предоставляет свои товары или услуги.Например, клининговая компания может выбрать размещение в престижном высококлассном офисе, чтобы создать впечатление бренда, а также стремиться контролировать расходы на рабочем уровне. Постоянные затраты могут включать:

- Арендная плата.

- Коммунальные услуги.

- Административные расходы и заработная плата.

- Прочие расходы, обычно классифицируемые как «накладные».

Совет

Существуют некоторые фиксированные расходы, которые меняются от месяца к месяцу, например, счет за телефон или коммунальные услуги. Фраза «переменные затраты» относится к отклонениям в производстве, а не к каким-либо изменениям в долларовых суммах расходов.

Фраза «переменные затраты» относится к отклонениям в производстве, а не к каким-либо изменениям в долларовых суммах расходов.

Расчет себестоимости продукта на единицу

После определения переменных и постоянных затрат необходимо определить единицы. Это может показаться достаточно простым, но могут быть оптимальные единицы стоимости, которые не обязательно равны одному продукту. Например, поставщик кровли может посчитать единицу за 1 000 черепицы. В сфере услуг может быть труднее определить, что составляет единицу.В этих случаях такие показатели, как количество рабочих часов на клиента, могут заменить удельные затраты.

Однако для типичной производственной среды формула затрат на единицу продукции выглядит так:

Стоимость единицы = переменные затраты + фиксированные затраты / общее количество произведенных единиц.

Варианты формулы себестоимости единицы

В управленческом учете обычно игнорируются фиксированные затраты при расчете себестоимости единицы продукции, поскольку постоянные затраты могут быть вне контроля операций, и основная задача заключается в оценке эффективности производства . Например, если компания покупает новое ИТ-оборудование для оптимизации продаж и административных функций, то включение этих капитальных закупок в формулу себестоимости приведет к увеличению общей стоимости единицы. С общей финансовой точки зрения компании это может быть точным, но это не отражает эффективность производства в течение периода, в котором производится покупка капитала. Это изменение удельной стоимости часто называют себестоимостью проданных товаров или COGS. Как правило, он создается для внутреннего использования в рамках бизнеса.

Например, если компания покупает новое ИТ-оборудование для оптимизации продаж и административных функций, то включение этих капитальных закупок в формулу себестоимости приведет к увеличению общей стоимости единицы. С общей финансовой точки зрения компании это может быть точным, но это не отражает эффективность производства в течение периода, в котором производится покупка капитала. Это изменение удельной стоимости часто называют себестоимостью проданных товаров или COGS. Как правило, он создается для внутреннего использования в рамках бизнеса.

Удельная себестоимость и анализ безубыточности

Удельная себестоимость компании — это простая мера для расчета прибыльности. Если себестоимость единицы продукции, включая постоянные и переменные расходы, рассчитывается как 5 долларов США за единицу, то продажа единицы за 6 долларов США дает прибыль в размере 1 доллара США за каждую продажу. Цена продажи в 4 доллара приводит к убыткам в размере 1 доллар, хотя этот анализ не отражает точно всю рыночную активность.

Например, выгодная цена продукта составляет 7,25 доллара. Если этот продукт не продается, он принесет убытки.Убыток будет составлять 5 долларов США за единицу, а также, возможно, дополнительные расходы на обратную доставку и утилизацию. Переоценка в 4 доллара может привести к потере в 1 доллар на единицу стоимости, но если продукт продается по этой цене, можно избежать больших потерь.

Формула для расчета затрат на единицу (с примерами)

Стоимость единицы = (общие фиксированные затраты + общие переменные затраты) / общее количество произведенных единиц

Успешный бизнес зависит от способности получать прибыль.Как для продуктовых, так и для сервисных предприятий стоимость единицы является ценным расчетом, позволяющим убедиться, что их затраты ниже, чем те, за которые продается единица. Владельцы, менеджеры и аналитики работают над корректировкой стоимости единицы продукции для достижения целей продаж. В этой статье мы обсудим, что такое стоимость единицы, почему она важна, как ее рассчитать, и приведем пример расчета стоимости единицы.

Подробнее: Полное руководство по экономии от масштаба

Какова стоимость единицы?

Стоимость единицы — это расчет, который используют многие компании, работающие с продуктами, от небольших местных магазинов до национальных корпораций.Компании, основанные на услугах, также могут использовать стоимость единицы для своего бизнеса, но обычно это немного менее просто для расчета. Стоимость единицы, также называемая стоимостью проданных товаров или себестоимостью продаж, — это то, сколько денег компания тратит на производство одной единицы продаваемого продукта. Компании включают эту цифру в свой финансовый отчет.

Почему важна стоимость единицы продукции?

Стоимость единицы важна, потому что она может дать вам представление о том, насколько эффективна и успешна ваша компания, чтобы вы могли предпринять шаги для улучшения, если это необходимо.Цена за единицу также помогает вам решить, сколько платить за каждый продукт, чтобы вы могли быть уверены, что получаете прибыль. Чтобы быть прибыльной, ваша компания должна иметь цену на единицу продукции ниже, чем та, за которую вы продаете каждую единицу своему клиенту.

Чтобы быть прибыльной, ваша компания должна иметь цену на единицу продукции ниже, чем та, за которую вы продаете каждую единицу своему клиенту.

Поскольку успех бизнеса зависит от прибыльных затрат на единицу продукции, обычно есть человек или группа, которые анализируют факторы, участвующие в расчете затрат на единицу, чтобы придумать способы снижения затрат или избежания риска новых или повышенных затрат. затраты.Чем ниже себестоимость производства, тем большую прибыль можно ожидать.

Например, если стоимость одной шляпы, которую вы продаете, составляет 10 долларов, вы можете продать каждую шляпу своим клиентам по 25 долларов, получая прибыль в 15 долларов за штуку.

Как рассчитать стоимость единицы

Есть четыре основных части расчета стоимости единицы. Эти шаги включают:

1. Определите ваши постоянные затраты

Постоянные затраты — это затраты, которые остаются неизменными с течением времени. Фиксированные затраты не зависят от производства вашей единицы, а это означает, что независимо от того, сколько единиц вы производите или какой у вас спрос, ваши фиксированные затраты останутся. Фиксированная стоимость включает такие статьи, как аренда офисных помещений, страхование бизнеса, годовая заработная плата и льготы сотрудников, аренда оборудования и налоги на имущество. Это не исчерпывающий список возможных постоянных затрат. Помните, что каждая компания индивидуальна, и то, что способствует фиксированной стоимости, тоже может отличаться.

Фиксированная стоимость включает такие статьи, как аренда офисных помещений, страхование бизнеса, годовая заработная плата и льготы сотрудников, аренда оборудования и налоги на имущество. Это не исчерпывающий список возможных постоянных затрат. Помните, что каждая компания индивидуальна, и то, что способствует фиксированной стоимости, тоже может отличаться.

Стоимость шага — это когда фиксированная стоимость увеличивается из-за увеличения производственных потребностей. Это может произойти в случае, если производитель компьютеров должен арендовать дополнительные складские площади, чтобы иметь возможность выполнять свои заказы.В этой ситуации вам нужно будет рассчитать новую фиксированную стоимость, которая будет учитывать эти дополнительные расходы. За исключением случаев этих типов, постоянные затраты не должны слишком резко меняться от одного производства к другому.

Подробнее: Что такое фиксированная стоимость и как ее определить?

2.

Определите свои переменные затраты

Определите свои переменные затратыПеременные затраты — это затраты, которые могут регулярно меняться. Это изменение может происходить изо дня в день, из месяца в месяц, ежеквартально, ежегодно или даже в периоды производства.В отличие от постоянных затрат, переменные затраты зависят от количества производимых вами единиц и могут меняться от одного расчета к другому. Переменные затраты — это сумма как прямых затрат на рабочую силу, так и суммы, которую вы тратите на почасовую оплату труда или внештатных сотрудников за помощь в изготовлении продукта, и прямых материальных затрат, или того, сколько вы тратите на материалы, необходимые для вашего продукта.

Например, если ваша компания создает этикетки для банок со специями, у вас может быть сотрудник, управляющий оборудованием, которое переводит окончательный дизайн на специальную печатную бумагу, которая прикрепляется к банке.Этот сотрудник со временем повысит свою производительность, поскольку он разработает свою собственную систему выполнения своей работы. Если этот сотрудник может начать с производства 100 этикеток в день, он может вырасти до 200 этикеток в день. Поскольку ваша почасовая оплата для этого сотрудника остается прежней, ваши переменные затраты на самом деле ниже, потому что вы платите ту же сумму, но получаете больше продукции.

Если этот сотрудник может начать с производства 100 этикеток в день, он может вырасти до 200 этикеток в день. Поскольку ваша почасовая оплата для этого сотрудника остается прежней, ваши переменные затраты на самом деле ниже, потому что вы платите ту же сумму, но получаете больше продукции.

Переменная стоимость включает такие элементы, как почасовая оплата сотрудников, затраты на приобретение материалов для вашего продукта, комиссии по кредитной карте, расходы на рекламу и счета за коммунальные услуги.

Владельцы и менеджеры бизнеса могут стремиться снизить свои общие переменные затраты на единицу продукции, используя более эффективного производителя или находя поставщика материалов, который взимает меньшую плату.

Подробнее: Что такое переменная стоимость? (С примерами)

3. Знайте, сколько единиц вы производите

Окончательное число, которое вам нужно для расчета стоимости единицы, — это количество единиц, которые вы производите. Например, если вы делаете 100 свечей каждый месяц, номер вашей единицы будет 100.Это могут быть единицы, которые вы производите каждый месяц или квартал, или вы можете рассчитать стоимость единицы, исходя из того, сколько единиц вы производите за данный производственный период. Имейте в виду, что все единицы измерения должны оставаться неизменными, поэтому, если вы используете номера единиц на ежемесячной основе, ваши фиксированные и переменные затраты также должны быть на ежемесячной основе.

Например, если вы делаете 100 свечей каждый месяц, номер вашей единицы будет 100.Это могут быть единицы, которые вы производите каждый месяц или квартал, или вы можете рассчитать стоимость единицы, исходя из того, сколько единиц вы производите за данный производственный период. Имейте в виду, что все единицы измерения должны оставаться неизменными, поэтому, если вы используете номера единиц на ежемесячной основе, ваши фиксированные и переменные затраты также должны быть на ежемесячной основе.

4. Вставьте ваши фиксированные затраты, переменные затраты и количество единиц в формулу

Чтобы выполнить расчет затрат на единицу, вы должны сложить ваши постоянные и переменные расходы и разделить эту сумму на количество единиц, которые вы производите. .Расчет затрат на единицу составляет:

Стоимость единицы = (Общие фиксированные затраты + общие переменные затраты) / Общее количество произведенных единиц

Стоимость единицы означает больше, чем то, сколько стоит производство одной единицы вашего продукта. Он также представляет вашу точку безубыточности или минимум, по которому вы должны продать товар, прежде чем сможете начать получать прибыль.

Он также представляет вашу точку безубыточности или минимум, по которому вы должны продать товар, прежде чем сможете начать получать прибыль.

Например, если стоимость единицы вашего продукта составляет 50 долларов, ваша цена безубыточности составляет 50 долларов, и, следовательно, вы должны продавать каждую единицу вашего продукта по цене более 50 долларов, чтобы заработать деньги.Если вы продаете свой продукт по 55 долларов за единицу, вы получаете 5 долларов прибыли с единицы. Однако, если вы продаете свой продукт по 45 долларов за единицу, вы теряете 5 долларов за единицу.

Особенно в крупных компаниях вы можете найти целую команду, занимающуюся анализом рынка и определением хорошей ценовой точки для продажи продукта, а затем использованием стоимости за единицу, чтобы убедиться, что компания получает прибыль от каждой продажи. Компании добиваются успеха, постоянно оценивая как постоянные, так и переменные затраты и находя способы их улучшения, чтобы снизить общие затраты на единицу продукции.

Подробнее: Что такое точка безубыточности? Определение и способ ее расчета

Пример расчета стоимости единицы

Вот пример расчета стоимости единицы:

Touring The Road — это компания, которая производит и продает велосипеды клиентам. Для группы из 100 велосипедов на месяц они могут нанять дизайнера за 300 долларов, чтобы создать цвета каждого велосипеда и определить, как он будет выглядеть, и производителя за 1000 долларов, чтобы создать велосипеды и связанную с ними одежду.В этом упрощенном примере переменные затраты составляют 300 + 1000 долларов США, что в сумме составляет 1300 долларов США.

В этом случае у них могут быть фиксированные расходы, включая ежемесячную арендную плату в размере 500 долларов США за офисное помещение и ежемесячную страховку бизнеса в размере 120 долларов США при общей фиксированной стоимости в размере 620 долларов США. С этими цифрами общая сумма расходов составляет 1920 долларов. Если разделить эту сумму расходов в размере 1920 долларов на 100 производимых вами велосипедов, ваша стоимость единицы или стоимость велосипеда составит 19,20 доллара. Используя этот расчет, вы должны продать каждый велосипед по цене более 19 долларов.20, чтобы получить прибыль.

Если разделить эту сумму расходов в размере 1920 долларов на 100 производимых вами велосипедов, ваша стоимость единицы или стоимость велосипеда составит 19,20 доллара. Используя этот расчет, вы должны продать каждый велосипед по цене более 19 долларов.20, чтобы получить прибыль.

Учет удельных затрат

Поскольку все публичные компании используют определенный метод отчетности, называемый GAAP или общепринятыми принципами бухгалтерского учета, вы обычно найдете удельную стоимость в финансовой отчетности, чтобы бизнес мог сравнить затраты с выручкой. Производственные предприятия включают себестоимость единицы продукции в свои инвентарные ведомости, а затем записывают продажу в отчете о прибылях и убытках, что приводит к валовой прибыли.

Валовая прибыль — это то, сколько денег зарабатывает компания с учетом суммы, потраченной на производство единицы.Валовая прибыль и процентное увеличение стоимости единицы продукции до цены продажи единицы продукции — это две цифры, на которые компании обращают внимание при определении эффективности и успешности своего производства.

Как рассчитать себестоимость единицы продукции?

Шт. Стоимость продукции:Себестоимость единицы продукции — это общая сумма затрат, понесенных компанией для производства определенного количества товаров или услуг, с последующим делением общей суммы на произведенное количество.

Например, общие затраты цементной компании на производство 10 000 единиц продукции составляют 30 000 долларов, а производственные затраты на единицу продукции будут составлять 3 доллара на каждую. (30 000 долл. США / 10 000 долл. США).

Общая стоимость производства обычно состоит из фиксированных и переменных затрат, поэтому расчет точной себестоимости единицы продукции становится очень важным для анализа результатов деятельности компании.

Этот анализ позволяет менеджерам и владельцам устанавливать стандарты и проверять, эффективно ли работает производственный отдел компании в соответствии с установленными стандартами.

Понимание Постоянные и переменные затраты: Управление постоянными и переменными издержками производства становится очень важным, поскольку компании стремятся реализовать различные стратегии управления своими удельными затратами.

Переменные затраты означают все те производственные затраты, которые остаются постоянными на единицу продукции, но изменяются с изменением объема производства.

Переменные затраты напрямую связаны с продуктом или услугой и могут возникать только в случае производства.

Например, заработная плата сотрудников, непосредственно задействованных в производстве, стоимость прямых материалов, стоимость упаковки и стоимость отгрузки или доставки.

Постоянные затраты противоположны переменным затратам. Это означает, что постоянные затраты не зависят от объема производства и остаются неизменными независимо от выпуска.

Примеры постоянных затрат включают страхование, аренду офиса, административные расходы и заработную плату, накладные расходы, аренду склада, аренду производственного оборудования и т. Д.

В управленческом учете постоянные затраты обычно неуместны.

поскольку организация не имеет над ним контроля. Хотя их основная цель — контролировать и

минимизировать переменные затраты на продукт, чтобы максимизировать прибыль.

Для расчета себестоимости продукции необходимо: определить точные цифры:

- Общие постоянные затраты за период

- Общие переменные затраты за период

- Общее количество произведенных единиц за период

В производственной компании вычисление этих показателей может быть немного сложным, но становится трудным в случае услуги отрасли, так как трудно определить единицу оказываемых услуг.

Общая формула расчета затрат на производство выглядит следующим образом:

Удельные затраты = (фиксированные затраты + переменные затраты) / произведенное количество

Пример: ABC , компании Общие фиксированные и переменные затраты на производство 2000 единиц продукции в компании составляют 6000 и 10 000 долларов соответственно.

Рассчитать себестоимость единицы продукции?

По формуле: Стоимость единицы = (Фиксированная стоимость + переменная стоимость) / произведенное количество

= (6000 долларов США + 10000 долларов США) / 2 000

= 16 000 долл. США / 2 000

США / 2 000

Стоимость единицы = 8 $

Анализ безубыточности и удельная стоимость:Себестоимость единицы или точка безубыточности — это минимальная цена, по которой компания должна продавать свой продукт, чтобы избежать потерь.

В приведенном выше примере стоимость единицы безубыточности составляет 8 долларов за единицу. И выручка выше этой цены будет прибылью компании.

Например, если компания производит и продает 2000 единиц продукции по цене продажи 10 долларов США, а стоимость единицы продукции составляет 8 долларов США за каждую единицу.

Компания получит прибыль в размере 2 долларов США (10-8 долларов США).

Как правило, компании принимают во внимание различные факторы при определении продажной цены своей продукции, принимая во внимание все постоянные и переменные расходы.

2. УРАВНЕНИЯ СТОИМОСТИ И СТОИМОСТИ ЕДИНИЦЫ

2. УРАВНЕНИЯ СТОИМОСТИ И СТОИМОСТИ ЕДИНИЦЫ2.1 Введение

2.2 Пример уравнений затрат

2.3 Приложения стоимости Уравнения

Использование формул безубыточности и минимальных затрат требует сбора удельных затрат. Удельные затраты можно разделить на субъединицы, каждая из которых измеряет стоимость определенной части общей суммы. Типичная формула стоимости единицы может быть

Х = а + б + с

где X — стоимость единицы объема, например, долларов за кубический метр, а единицы a, b, c будут иметь дело с расстоянием, объемом, площадью или весом.Тщательный выбор субъединиц для выражения факторов, контролирующих затраты, является ключом к успеху во всех исследованиях затрат.

Допустим, изучается стоимость заготовки от вырубки до погрузки на грузовики. Если X — стоимость кубического метра древесины, загруженной на грузовик, мы можем представить общую стоимость единицы в виде

Х = А + В + Q + L

, где A — стоимость единицы вырубки, B — стоимость раскряжевки, Q — стоимость трелевки, L — стоимость погрузки.

Чтобы определить стоимость единицы для валки, раскряжевки, трелевки и погрузки, необходимо указать факторы, определяющие производство и стоимость. Функциональные формы производства при строительстве дорог и лесозаготовках обсуждаются в разделах 4 и 5. Ниже приводятся примеры валки и трелевки.

Для вырубки диаметр дерева может быть важной независимой переменной. Для данного метода валки время, необходимое для валки дерева, может быть выражено как

T = a + b D 2

где T — время валки дерева, b — время валки, необходимое на 1 см диаметра, D — диаметр дерева, а «a» — время валки, не объясненное диаметр дерева — например, для хождения между деревьями.Производительность равна объему дерева, разделенному на время, затраченное на одно дерево. Стоимость единицы вырубки равна стоимости часа рубки, разделенной на почасовую выработку или

A = C / P = C / (V / T) = C (a + B D 2 ) / V

где C — стоимость часа для используемого метода валки, P — производство в час, V — объем на дерево, а T — время на дерево. Почасовые эксплуатационные расходы называются машинной скоростью и представляют собой совокупные затраты на рабочую силу и оборудование, необходимые для производства.(Скорости машин обсуждаются в разделе 3.)

Почасовые эксплуатационные расходы называются машинной скоростью и представляют собой совокупные затраты на рабочую силу и оборудование, необходимые для производства.(Скорости машин обсуждаются в разделе 3.)

ПРИМЕР:

Определите стоимость единицы валки для дерева диаметром 60 см, если стоимость часа работы человека с пилой составляет 5 долларов США, объем дерева составляет 3 кубических метра, а время валки дерева составляет 3 минуты плюс 0,005 квадрата диаметр.

T = 3 + 0,005 (60) (60) = 21 мин = 0,35 часа

P = V / T = 3,0 / 0,35 = 8,57 м 3 / час

A = C / P = 5,00 / 8,57 = 0,58 $ / м 3

При трелевке, например, если бревна заносили прямо на дорогу (Рисунок 2.1), то расстояние заноса является важным фактором, и стоимость единицы от пня до грузовика может быть записана как

X = A + B + Q + L

X = A + B + F + C (D / 2) + L

, где субъединица Q трелевки заменена символом F, представляющим фиксированные затраты на трелевку, такие как зацепление, расцепление и укладка настила, а C (D / 2) представляет ту часть стоимости трелевки, которая изменяется с расстоянием. C — стоимость заноса на единицу расстояния, например, один метр, а D / 2 — среднее расстояние заноса в аналогичных единицах.Важно отметить, что средняя стоимость заноса возникает на средней дистанции заноса только тогда, когда стоимость заноса C не изменяется с расстоянием. Если C изменяется в зависимости от расстояния, как, например, при трелевке животного, когда животное может все больше уставать с расстоянием, средняя стоимость трелевки не возникает при средней дистанции трелевки, и могут возникнуть существенные ошибки в расчетах стоимости единицы, если средняя дистанция трелевки использовал.

C — стоимость заноса на единицу расстояния, например, один метр, а D / 2 — среднее расстояние заноса в аналогичных единицах.Важно отметить, что средняя стоимость заноса возникает на средней дистанции заноса только тогда, когда стоимость заноса C не изменяется с расстоянием. Если C изменяется в зависимости от расстояния, как, например, при трелевке животного, когда животное может все больше уставать с расстоянием, средняя стоимость трелевки не возникает при средней дистанции трелевки, и могут возникнуть существенные ошибки в расчетах стоимости единицы, если средняя дистанция трелевки использовал.

Если бревна вывозились на ряд второстепенных дорог (Рисунок 2.1) при выезде на главную дорогу, тогда выражение C (D / 2) будет заменено выражением C (S / 4), и стоимость перевозки грузовика по второстепенным дорогам будет выделена отдельной строкой. В выражении C (S / 4) символ S представляет собой расстояние между второстепенными дорогами, а расстояние S / 4 — это среднее расстояние заноса, если занос может иметь место в обоих направлениях. Следовательно, выражение C (S / 4) будет определять переменную стоимость заноса с точки зрения расстояния между второстепенными дорогами.

Следовательно, выражение C (S / 4) будет определять переменную стоимость заноса с точки зрения расстояния между второстепенными дорогами.

Рисунок 2.1 Номенклатура трелевки с двухстороннего движения на непрерывную посадку на подъездных дорогах.

Формула для расчета стоимости бревен на грузовиках на основной дороге в этих условиях будет следующей:

Х = А + В + F + C (S / 4) + L + H (D / 2)

где D / 2 — среднее расстояние перевозки по второстепенной дороге, а H — переменная стоимость перевозки на единицу расстояния.

Формулу можно расширить, включив в нее стоимость системы второстепенных дорог, определив стоимость строительства дороги за метр R и объем на квадратный метр V.Тогда формула принимает вид

Х = А + В + F + C (S / 4) + L + H (D / 2) + R / (VS)

В предыдущем уравнении мы имеем ситуацию, когда по мере того, как расстояние между проезжающими дорогами увеличивается, удельные затраты на трелевку увеличиваются, а затраты на единицу дороги уменьшаются. С помощью уравнения общей стоимости мы можем посмотреть на компромисс между стоимостью буксировки и расстоянием между дорогами. Расчет можно использовать для получения формулы для расстояния между дорогами, которая минимизирует затраты следующим образом:

С помощью уравнения общей стоимости мы можем посмотреть на компромисс между стоимостью буксировки и расстоянием между дорогами. Расчет можно использовать для получения формулы для расстояния между дорогами, которая минимизирует затраты следующим образом:

dX / dS = C / 4 — R / (VS 2 ) = 0

или

S = (4R / CV) .5

Альтернативный метод — сравнить общие затраты на различные расстояния между дорогами. Метод общей стоимости стал менее трудоемким благодаря использованию программируемых калькуляторов и микрокомпьютеров. Он предоставляет информацию о чувствительности общей стоимости единицы к расстоянию между дорогами без необходимости оценивать производную функции стоимости.

ПРИМЕР:

Учитывая следующую таблицу удельных затрат, каково влияние альтернативных расстояний подъездных дорог на общую стоимость древесины, доставляемой на главную дорогу, если вырубается 50 м 3 на гектар и средняя длина подъездной дороги составляет 2 км. В стоимость подъездных дорог включены посадки.

В стоимость подъездных дорог включены посадки.

ТАБЛИЦА 2.1 Таблица затрат по видам деятельности для примера расстояния между дорогами.

Деятельность | Установка | Стоимость |

Упал | $ / м 3 | 0,50 |

Бак | $ / м 3 | 0.20 |

Полозья | $ / м 3 | 2,00 (фиксированная стоимость) |

Полозья | $ / м 3 -км | 2,50 (переменные затраты) |

Нагрузка | $ / м 3 | 0,80 |

Транспорт | $ / м 3 -км | 0. |

Дороги | $ / км | 2000 |

15

15Поскольку расстояние между дорогами влияет только на затраты на трелевку и подъездные дороги, общая стоимость единицы может быть выражена как

X = A + B + F + C (S / 4) + L + H (D / 2) + R / (VS)

X + 0,50 + 0,20 + 2,00 + C (S / 4) + 0,80 +. 15 (1) + R / (VS)

X = 3,65 + C (S / 4) + R / (VS)

Чтобы оценить разное расстояние между дорогами, мы варьируем расстояние S подъездных дорог и рассчитываем общие удельные затраты (Таблица 2.2). Важно использовать единицы измерения, согласованные по размерам. То есть, если левая часть уравнения находится в $ / м 3 , правая часть уравнения должна быть в $ / м 3 . Проще всего это сделать, если все объемы, затраты и расстояния выразить в метрах; такие как объемный срез на м 2 , стоимость трелевки на м 3 на метр и стоимость дороги на метр. Например, общая стоимость шага подъездной дороги в 200 метров составляет 3,65 + (2,5 / 1000) (200/4) + (2000/1000) / [(50/10000) (200)] или 5 долларов США.78 за м 3 .

Например, общая стоимость шага подъездной дороги в 200 метров составляет 3,65 + (2,5 / 1000) (200/4) + (2000/1000) / [(50/10000) (200)] или 5 долларов США.78 за м 3 .

ТАБЛИЦА 2.2 Общая стоимость единицы как функция расстояния между дорогами.

Расстояние между подъездными путями, м | Общая стоимость единицы, $ / м 3 |

200 | 5,78 |

400 | 4,90 |

600 | 4. |

800 | 4,65 |

1000 | 4,68 |

1200 | 4,73 |

1400 | 4,81 |

1600 | 4,90 |

1800 | 5. |

2000 | 5,10 |

69

69 00

00Расстояние между дорогами, которое минимизировало общие затраты, можно интерполировать из таблицы или рассчитать по формуле

S = (4R / CV) ,5

S = 800 м.

Когда затраты собраны в форме, позволяющей рассчитывать на их основе удельные затраты, можно не только спрогнозировать затраты, но также можно скорректировать условия, чтобы можно было достичь минимальных затрат.Слишком часто регистрируемые затраты представляют собой лишь «статистические данные». Обычно они предоставляются в форме, которая может использоваться для прогнозирования затрат только при условиях, которые близко соответствуют тем, которые существовали, где и когда были собраны зарегистрированные затраты. Это не относится к затратам на единицу продукции, которые могут быть уложены в рамки многих различных ситуаций сбора урожая и могут рассказывать историю будущего, а также историю прошлого.

Можно получить широкий спектр формул управления затратами.Типичные проблемы включают:

1. Экономическое положение дорог и площадок. — Расчет оптимального расстояния между подъездными дорогами и площадками с учетом одностороннего заноса, двухстороннего заноса, заноса на склонах, линейных и нелинейных функций стоимости заноса.2. Стандарт хозяйственного обслуживания дорог. — Сравнение выгод от более низких затрат на перевозки и затрат на содержание дороги в зависимости от увеличения первоначальных инвестиций. Расчет оптимальной длины поворотных дорог в зависимости от объема притока.

3. Экономичный выбор оборудования для дорожных систем с учетом рельефа или других факторов. — Определение точек безубыточности между альтернативными методами трелевки, которые имеют разные постоянные и переменные эксплуатационные расходы.

4. Экономичное расстояние между дорогами, которые будут обслуживаться трелевочными машинами двух типов. — Например, машины, используемые для трелевки пиломатериалов и перекладки леса на дрова.

5. Экономичное расстояние между дорогами, которые будут повторно использоваться в будущем.

Еще одно важное применение удельной стоимости — выбор между альтернативными системами уборки урожая.

ПРИМЕР:

Управляющий лесным хозяйством осваивает территорию и пытается выбрать между методами лесозаготовки. У него есть два варианта трелевочных систем (маленький или большой), два варианта дорожных стандартов (высокий или низкий) и два варианта грузовиков (маленький или большой). Если для доставки бревен на площадку выбрано более крупное трелевочное оборудование, он все же может выбрать для них бревна меньшего размера на площадке.Мы предполагаем, что раскряжевка на площадке не повлияет на качество или урожайность бревен.

Персонал менеджеров разработал соответствующие удельные затраты, которые сведены в Таблицу 2.3 и Таблицу 2.4. Что он должен сделать?

ТАБЛИЦА 2.3 Удельные затраты на варианты использования малогабаритного и крупногабаритного оборудования.

Мелкое оборудование | Крупное оборудование | |

Падение, бак | 0.70 | 0,50 |

Полозья | 1,70 | 2,55 |

Нагрузка | 1,00 | 0,80 |

Транспорт | 1 / | 1 / |

Выгрузка | 0. | 0,30 |

Процесс | – | 0,05 2 / |

40

401 / Транспортные расходы в зависимости от дорожных стандартов см. В таблице 2.4. Древесина для крупногабаритной системы могла быть куплена при приземлении по цене 0,15 долл. США / м 3 и загружена на небольшие грузовики.2 / Большие бревна необходимо раскряжевать на мельнице.

ТАБЛИЦА 2.4 Удельные затраты на автодорожные и транспортные варианты с использованием малогабаритного и крупного оборудования.

Мелкое оборудование | Крупное оборудование | ||

Дорога | |||

Высокий стандарт | 1. | 1,30 | |

Низкий стандарт | 1,00 | 1,00 | |

Транспорт | |||

Высокий стандарт | 3.50 | 3,00 | |

Низкий стандарт | 4,00 | 3,40 | |

30

30 Эти варианты можно рассматривать как сеть (рисунок 2. 2). Вы можете убедиться, что путь с наименьшими затратами получается, если использовать более крупное трелевочное оборудование и грузовики и построить дорогу более высокого стандарта.Общая стоимость единицы составит 8,50 долларов за м 3 . Ключевым моментом является легкость анализа этих проблем после определения удельных затрат. В свою очередь, расчет удельных затрат облегчается наличием машинных ставок (Раздел 3).

2). Вы можете убедиться, что путь с наименьшими затратами получается, если использовать более крупное трелевочное оборудование и грузовики и построить дорогу более высокого стандарта.Общая стоимость единицы составит 8,50 долларов за м 3 . Ключевым моментом является легкость анализа этих проблем после определения удельных затрат. В свою очередь, расчет удельных затрат облегчается наличием машинных ставок (Раздел 3).

Рисунок 2.2 Сетевая диаграмма для выбора оборудования

Определите стоимость единицы услуги, прежде чем устанавливать или согласовывать цены

[vc_row] [vc_column width = ”2/3 ″] [vc_column_text] [/ vc_column_text] [/ vc_column] [vc_column width =” 1/3 ″] [vc_column_text] [/ vc_column_text] [/ vc_column_row] [/ vc_column_text] [/ vc_column_text] [vc_row] [vc_column width = ”1/1 ″] [vc_column_text] Врачи, их менеджеры и администраторы могут использовать этот простой для заполнения рабочий лист для расчета стоимости каждого кода CPT и административных действий, задействованных в повседневной практике.

Каждый день поставщики услуг ведут переговоры между и сами, не зная точно, каковы их затраты на соблюдение условий контракта и уход за пациентами. Они выбирают простой способ и согласовывают ставки оплаты управляемой медицинской помощи с некоторыми произвольными контрольными показателями, такими как Medicare или другое возмещение по контракту управляемой медицинской помощи, без учета снижения доходов, которое происходит с неоплаченными франшизами, неоплаченными совместными платежами, обратными платежами, компенсациями и запросами на возмещение или без -платежи или особые пошлины, налагаемые исключительно одним планом, а не другими в их портфелях.

При заключении договора о возмещении очень важно иметь возможность рассчитать стоимость услуги, чтобы вы могли быть уверены, что возмещение по контракту является адекватным. Анализ удельных затрат может надежно предоставить эту информацию и является ценным инструментом для любой семейной практики, стремящейся улучшить свое управление, эффективность и планирование.

Используя эффективный, но реалистичный подход, основанный на шести шагах, перечисленных в этой статье, даже самые ограниченные в ресурсах организации могут разработать и провести анализ удельных затрат, который поможет менеджерам принимать правильные решения, необходимые не только для выживания, но и для достижения успеха. — в этой среде.

Эта полезная таблица поможет вам шаг за шагом произвести расчет:

| Ступени | Банкноты | Расчеты |

| Определите единицу обслуживания | Осмотр глаз у взрослых | |

| Определите количество предоставленных единиц услуги, которые находятся в периоде времени: | 2000 экзаменов в 2013 финансовом году | |

| Стоимость врача: | Заработная плата и пособия в размере 150 000 долларов США в год / 50 рабочих недель в год / 40 рабочих часов в неделю / 60 минут в час = 1 доллар США. 25 минут x требуется 15 минут 25 минут x требуется 15 минут | $ 18,75 |

| Медсестра Стоимость: | Заработная плата и пособия в размере 45000 долларов США в год / 50 рабочих недель в год / 40 рабочих часов в неделю / 60 минут в час = 0,375 доллара США за минуту x 10 необходимых минут | +3,75 |

| Стоимость приемной | Заработная плата и льготы в размере 25 000 долларов США в год / 50 рабочих недель в год / 40 рабочих часов в неделю / 60 минут в час = 0,208 доллара США за минуту x 5 необходимых минут | +1.04 |

| Одноразовые ресурсы: | (из каталога поставки) | + 5,50 $ |

| Прочее оборудование | За стандартные расходы | +15.00 |

| Другое | ||

| ИТОГО прямые затраты на единицу услуги | $ 44,04 | |

| Расчет косвенных затрат | ||

Аренда, коммунальные услуги и др. | 60,000 / год | |

| Административная заработная плата и пособия | 50,000 / год | |

| Страхование | 90,000 / год | |

| Другое | ||

| ИТОГО | 200000 $ / год | |

| Основа распределения | Процент от общего числа посещений | |

| Норма распределения | В 2013 финансовом году 20% посещений пациентов приходились на обследование глаз взрослых | Х.20 |

| ИТОГО косвенные затраты на единицу услуги | $ 20,00 | |

| Рассчитать амортизацию и стоимость подаренных товаров и услуг: | ||

| Первоначальная стоимость оборудования, связанного с услугой | 50 000 долл. США США | |

| Стоимость перепродажи в конце срока полезного использования | –10 000 | |

| ИТОГО | 40 000 долл. США | |

| Расчетный год в практике будет использовать оборудование | х / 10 лет | |

| Основа распределения | Доля посещений | |

| Норма распределения | В 2013 финансовом году 20% посещений пациентов приходилось на обследование зрения у взрослых | Х.20 |

| Количество оказанных услуг | Из шага 2 выше | х / 2,000 |

| ИТОГО износ за единицу услуги: | $ 0,40 | |

| Подаренные товары | ||

| Волонтерское время | ||

| ИТОГО амортизация и пожертвованные товары и услуги на единицу услуги | $ 0,40 | |

| Расчет стоимости единицы: | ||

| Итого из шага 3 | 44 доллара. 04 04 | |

| Итого с шага 4 | $ 20,00 | |

| Итого с шага 5 | $ 0,40 | |

| ИТОГО стоимость единицы услуги | $ 64,44 |

Указанные выше цены и затраты являются фиктивными и предназначены только для заполнителей. [/ vc_column_text] [/ vc_column] [/ vc_row]

Об авторе