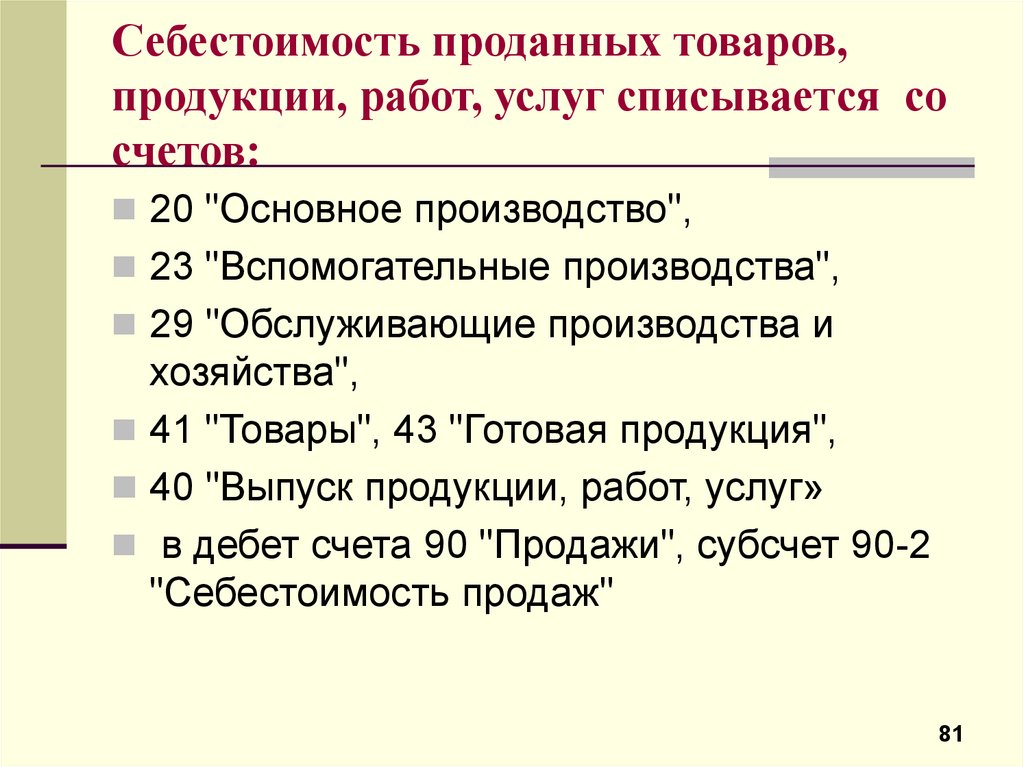

Себестоимость как найти: Как рассчитать себестоимость – формула себестоимости продукции с примеромClobbi

формула расчета, типы и виды, примеры расчета себестоимости товара

Себестоимость — важный показатель для бизнеса. С ее помощью можно оценить рентабельность компании, определить ценовую политику и понять, где что-то работает неэффективно.

Где бизнес теряет деньги: операционные расходы

Оценивать себестоимость нужно производителю, и тому, кто занимается перепродажей товаров, оказывает услуги или выполняет работы.

Как рассчитать себестоимость — зависит от особенностей бизнеса. У разных компаний разные сферы деятельности, индивидуальные затраты и так далее. Но чем больше бизнес, тем больше переменных, а значит — сложнее рассчитать себестоимость. Поэтому в статье разберем базовые детали, которые важно знать бизнесу про себестоимость.

Что включают в себестоимость

При расчете себестоимости можно учитывать только прямые затраты или прямые и косвенные.

Прямые затраты — все, что бизнес расходует, когда производит изделие, перепродает товар, оказывает услугу или выполняет работы. К примеру, швея создает свадебные платья на заказ. В стоимости одного изделия она учитывает ткань, бусины, нитки, электричество — она тратит его, чтобы сшить платье, и так далее. А для продавца товаров из Китая прямыми затратами станут деньги, потраченные на закупку товара, его доставку и продажу на маркетплейсе. Чтобы не запутаться, важно помнить: прямые затраты — это все, что бизнес потратил непосредственно на производство своего продукта.

К примеру, швея создает свадебные платья на заказ. В стоимости одного изделия она учитывает ткань, бусины, нитки, электричество — она тратит его, чтобы сшить платье, и так далее. А для продавца товаров из Китая прямыми затратами станут деньги, потраченные на закупку товара, его доставку и продажу на маркетплейсе. Чтобы не запутаться, важно помнить: прямые затраты — это все, что бизнес потратил непосредственно на производство своего продукта.

Косвенные затраты — расходы, которые не идут напрямую на производство продукта, но участвуют в «жизнедеятельности» бизнеса. Например, для швеи это может быть упаковка для платьев, траты на доставку, налоги ИП. А для продавца товаров из Китая — реклама в социальных сетях, хранение на складе и другие.

Себестоимость с учетом косвенных затрат всегда выше, чем только с прямыми. Об этом нужно помнить при расчетах и оценке бизнеса. Прямые и косвенные затраты каждый производитель определяет для себя самостоятельно.

Что еще важно помнить: себестоимость — величина непостоянная. На нее многое влияет, например изменение цены на материалы, рост затрат на рекламу или тарифов на электричество. Поэтому стоит регулярно пересчитывать себестоимость: раз в месяц, квартал или полгода — в зависимости от вида бизнеса. Например, швея может оценивать себестоимость раз в месяц, а большое трубопрокатное производство — раз в квартал, в момент, когда закупает сырье.

Как оценить прибыльность единицы товара

Как посчитать себестоимость

Есть много методов расчета себестоимости со сложными названиями и еще более сложными формулами: например, позаказный и попередельный. Такие методы чаще всего используют крупные производства. Объемные расчеты лучше поручить бухгалтеру — их в статье рассматривать не будем.

Как посчитать точку безубыточности бизнеса

Вместо этого собрали несколько упрощенных формул, которые помогут небольшому бизнесу оценить свою эффективность: рассчитать сокращенную и полную себестоимость.

Сокращенная себестоимость. Самая простая формула — сумма с учетом только прямых затрат:

Loading…

Она подойдет для первоначальной оценки совсем небольшого бизнеса. Давайте посмотрим на примере производства товара:

Швея потратила на закупку тканей, стекляруса и других составляющих 50 000 ₽, а сшила 10 платьев.

50 000 ₽ / 10 шт. = 5000 ₽ — сокращенная себестоимость одного свадебного платья.

Эту сумму можно считать приблизительной. Для того чтобы понять более реалистичную картину, можно рассчитать полную себестоимость.

Полная себестоимость. Ее считают по формуле:

Loading…

В подсчете учитывают прямые и косвенные затраты. По этой формуле суммируют:

- Материалы и сырье — например, ткани, нитки, бусины.

- Потраченные в производстве полуфабрикаты — например, затраты на упаковку: коробки, ленты и т. д.

- Расходы на электроэнергию и топливо — например, за электричество швея заплатила 700 ₽ в декабре.

- Зарплата персонала — если швея откроет свой шоурум, то она будет оплачивать работу продавца.

- Зарплата административно-управленческого персонала — в шоуруме обязательно будут работать кассир, уборщик и, к примеру, курьер.

- Амортизация техники — швейные машинки с каждым месяцем использования теряют в цене, это также можно заложить в себестоимость.

- Страховые взносы на сотрудников при выплате заработной платы.

- Прочие производственные расходы — например, если нужно будет сертифицировать продукцию.

- Сбытовые расходы — например, продвижение в социальных сетях, реклама у видеоблогеров.

- Транспортные расходы — например, швея самостоятельно привозит платье своей клиентке на такси или тратит деньги на бензин для своей машины.

- Прочие сбытовые расходы.

Не обязательно, что у каждого бизнеса будут все эти расходы. Постоянные и косвенные затраты у каждого производителя свои.

Прямые и косвенные затраты для целей налогообложения

Давайте представим, какие расходы могут быть у швеи из примера:

- Материалы и сырье — 45 000 ₽ на ткани.

- Потраченные в производстве полуфабрикаты — 5000 ₽ на упаковку с лентами и стеклярус.

- Топливно-энергетические расходы — 700 ₽ на электроэнергию.

- Транспортные расходы — 10 000 ₽ на бензин и доставку платьев покупательницам.

- Сбытовые расходы — 20 000 ₽ на рекламу в Инстаграме.

В итоге получается такая сумма: (45 000 ₽ + 5000 ₽ + 700 ₽ + 10 000 ₽ + 20 000 ₽) / 10 платьев = 8070 ₽ — полная себестоимость одного свадебного платья.

Полная себестоимость достаточно сильно отличается от сокращенной — 5000 ₽ против 8070 ₽. В случае швеи это не так критично: наценка на свадебные платья довольно высока. Но в случае производства, где наценка небольшая, это может плохо отразиться на выручке и бизнес уйдет в минус.

Как снизить себестоимость

Для этого можно попробовать уменьшить затраты на одном или нескольких этапах производства. Что может сделать швея:

- Снизить производственные затраты: например, найти нового поставщика ткани, а для этого промониторить рыночные цены.

Может быть, появился новый поставщик, который предлагает более приятную цену. Кроме того, можно рассмотреть варианты более «хитрых» закупок: найти поставщика, например, из Китая — его цена может быть совсем низкой и выгодной даже с учетом логистики.

Может быть, появился новый поставщик, который предлагает более приятную цену. Кроме того, можно рассмотреть варианты более «хитрых» закупок: найти поставщика, например, из Китая — его цена может быть совсем низкой и выгодной даже с учетом логистики. - Расширить ассортимент: добавить новые позиции, которые будут проще в производстве, но на которых также можно заработать. Например, начать шить короткие и минималистичные платья только для тех, кто планирует просто расписаться в загсе.

- Увеличить объемы производства: если у швеи есть статус ИП, она может нанять помощницу. В этом случае может быть выгоднее делиться выручкой, но при этом шить больше платьев.

- Автоматизировать часть работы: завести CRM, где будут учитываться все заказы, чтобы уменьшить количество времени на самостоятельное ведение дел.

Это основные способы, которые может использовать небольшой бизнес, чтобы попробовать снизить себестоимость.

Что важно запомнить

- Себестоимость — все расходы на производство товара или услуги.

Она помогает понять, прибыльна ли компания и эффективно ли работает производство.

Она помогает понять, прибыльна ли компания и эффективно ли работает производство. - Небольшое производство может рассчитывать себестоимость с помощью упрощенных формул. Бизнесу, у которого много переменных — сотрудники, филиалы, разная продукция и так далее, — лучше передать все подсчеты бухгалтеру.

- Себестоимость может быть сокращенной, когда считают расходы на создание товара, и полной — когда учитывают и косвенные затраты: рекламу, упаковку, налоги. Любому бизнесу стоит рассчитать полную себестоимость: в этом случае картина более наглядная, чем при подсчете сокращенной.

- Полная себестоимость может оказаться значительно выше сокращенной — это стоит учитывать отраслям, где наценка обычно невысокая, иначе бизнес может уйти в минус.

О расчете стандартной себестоимости — Business Central

- Статья

- Чтение занимает 5 мин

Многие производственные организации выбирают в качестве базы оценки стандартную себестоимость.

Стандартные себестоимости могут поддерживаться для товаров, которые пополняются во время покупки, сборки и производства. Для каждого метода пополнения стандартные стоимости могут состоять из следующих элементов.

| Метод пополнения | Элементы стандартной себестоимости |

|---|---|

| Покупка | Прямая себестоимость материалов и накладные расходы на материалы, при необходимости. |

| Сборка | Прямая себестоимость материала, прямые или фиксированные затраты на труд и накладные расходы. |

| Произв. заказ | Прямая себестоимость материала, затраты на труд, затраты на субподрядчиков и накладные расходы. |

Настройка стандартных себестоимостей

Поскольку стандартная себестоимость произведенного или собранного товара может состоять из нескольких элементов себестоимости, включая материалы, производственные мощности (труд), а также прямые и накладные расходы на субподряд, необходимо установить стандартную себестоимость для каждого из этих элементов.

Задача учета для производственной организации, использующей стандартную себестоимость, состоит из следующих этапов:

- Оценка стандартной себестоимости для готового товара и ее настройка на карточке товара.

- Запишите и выделите фактическую себестоимость основных элементов себестоимости и объяснение отклонений.

Чтобы определить прямую себестоимость готового товара, необходимо суммировать себестоимости всех компонентов. Собранный или произведенный товар может содержать подкомпоненты, которые также состоят из нескольких компонентов.

Следующие основные элементы себестоимости составляют общую прямую себестоимость завершенного обработанного товара.

- Себестоимость материалов.

- Себестоимость произв. мощностей

- Затраты на субподряд только на произведенные товары.

Затраты на материалы

Себестоимость материалов — это затраты, связанные с подкомпонентами и приобретаемым сырьем. Себестоимость единицы материала может состоять из прямых и косвенных элементов себестоимости.

- Прямая себестоимость материала представляет собой выставленную в счете сумму для приобретенного сырья или себестоимость обработки подкомпонента.

- Косвенные затраты на материал, или накладные расходы, могут, например, представлять затраты на хранение готового товара после его производства.

Настройка себестоимости материала для приобретенных товаров в отношении прямых и косвенных затрат зависит от выбранного для данного товара метода учета себестоимости. Независимо от метода учета себестоимости информация о себестоимости задается на карточке товара. Дополнительные сведения см. в разделе Регистрация новых товаров.

Себестоимость отходов (только производство) является дополнительным фактором, который следует учитывать при расчете общей себестоимости материала. Когда определенное количество сырья выбраковывается при сборке или производстве изделия, это обычно приводит к росту количества компонентов, требуемых для производства данного изделия. Это увеличивает себестоимость материала компонентов, которые потребляются при производстве родительского товара. Себестоимость отходов материала можно настроить в производственной спецификации или маршруте.

Себестоимость материала производимого товара можно представить двумя способами, которые соответствуют следующим стандартным типам расчета себестоимости.

| База для расчета себестоимости | Расчет себестоимости материалов |

|---|---|

| Одноуровневый | Произведенный товар равен общей себестоимости всех приобретенных или собранных компонентов в спецификации данного товара. |

| Свернутый уровень или многоуровневый | Произведенный товар равен сумме себестоимости материалов всех подкомпонентов в спецификации данного товара и себестоимости всех приобретенных товаров в производственной спецификации данного товара. |

Затраты на производственные мощности

Затраты на производственные мощности — это затраты, связанные с внутренними затратами на труд и оборудование. Эти себестоимости необходимо настроить для каждого ресурса (в управлении сборкой) и рабочего или машинного центра на маршруте (в производстве). Как и с материалами, можно определить как прямые, так и косвенные элементы себестоимости производственной мощности. Например, прямая себестоимость для рабочего центра может быть установленной ценой магазина на выполнение определенной функции. К косвенным затратам для рабочего центра можно отнести некоторые общезаводские расходы, например, на освещение, отопление и т.д. Как и с себестоимостью материалов, можно выразить накладные затраты на мощность в виде процента косвенных затрат или фиксированной нормы накладных расходов.

Настройка затрат на производственные мощности собранных товаров состоит из следующих элементов:

- Прямая и косвенная себестоимость единицы ресурса.

- Фиксированный или прямой тип использования ресурса.

Настройка затрат на производственные мощности произведенных товаров состоит из следующих элементов:

- Прямая и косвенная себестоимость единицы машинного или рабочего центра.

- Настройка времени и размера партии.

Для расчета стандартной себестоимости производственных мощностей следует установить стандартные нормы времени, необходимые для выполнения операций в машинных и рабочих центрах. Общее время для выполнения операции обычно состоит из времени настройки и выполнения, а также времени ожидания и перемещения.

Нормы времени для каждого из этих типов времени настраиваются для каждого машинного или рабочего центра на отдельных маршрутах.

Примечание

Хотя нормы времени выполнения применяются к каждой единице произведенного товара, настройка нормы времени выполнения применяется к каждой партии. Поэтому время настройки маршрута для каждой операции должно быть пропорционально распределено по размеру партии. Размер партии указывается в соответствующем поле на экспресс-вкладке Пополнение страницы Карточка товара.

Чтобы указать время настройки на маршруте для планирования, но не включать этот расход в расчет стандартной себестоимости, снимите флажок в поле Себест. вкл. наладку на странице Настройка модуля «Производство».

При одноуровневом расчете это затраты на труд, необходимые для производства готового товара и указываемые в маршруте товара. При многоуровневом расчете это себестоимость производственных мощностей, указанная для каждого отдельно произведенного товара, включенного в спецификацию основного товара.

Затраты на субподряд

Затраты на субподряд — затраты, связанные с услугами, предоставляемыми организации сторонними поставщиками или субподрядчиками. Аналогично затратам на материал и производственные мощности, затраты на субподряд могут содержать как прямые затраты, так и накладные расходы. Прямые затраты на субподряд представляют фактические расходы на единицу представленных услуг. Например, накладные расходы на субподряд могут представлять собой затраты на поставку и/или погрузку, начисленные организации в связи с заказом на субподряд.

Поскольку субподряд представляет внешние (аутсорсинговые) производственные мощности, себестоимость прямых и косвенных услуг субподряда настраивается в карточке рабочего центра, которая представляет операцию субподряда.

Обновление стандартных себестоимостей

Чтобы обновить или рассчитать стандартную себестоимость сборочных элементов, используйте функцию из карточки товара.

Процесс обновления или расчета стандартной себестоимости обычно состоит из следующих задач:

- Обновление себестоимости на уровне компонента и производственных мощностей.

Дополнительные сведения см. в пакетных заданиях Предложить станд. себестоимость товара и Предложить стандартную себестоимость объема.

Дополнительные сведения см. в пакетных заданиях Предложить станд. себестоимость товара и Предложить стандартную себестоимость объема. - Консолидация и сведение себестоимости компонентов и производственных мощностей для расчета общей себестоимости сборки или производства товаров. Дополнительные сведения см. в статье Вычисление стандартной себестоимости сборочного элемента.

- Внедрение стандартной себестоимости, введенной при запуске предыдущих пакетных заданий. Стандартные себестоимости не вступают в силу до ввода их в действие. Используйте пакетное задание Выполнить изменения станд. себестоимости, которое обновляет изменения стандартной стоимости товаров в соответствии с изменениями в таблице стандартных затрат.

- Реализация изменений для обновления поля Себестоимость единицы в карточке товара и выполнение переоценки товара на складе. Дополнительные сведения см. в разделе Переоценка запасов.

См.

такжеСведения о проектировании: методы учета себестоимости

Обновление стандартных себестоимостей

Сведения о проектировании: себестоимость запасов

Работа со сборочными спецификациями

Создание производственных спецификаций

Работа со спецификациями

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Формула себестоимости — Как найти себестоимость?

Формула себестоимости используется для расчета фактической цены товара и может быть также записана как СР. Другими словами, это сумма, которую мы платим за покупку любого товара. Себестоимость помогает в установлении прибыльности через продажную цену. Это означает, что если первоначальная стоимость меньше цены продажи, вы получаете прибыль, а если первоначальная стоимость больше цены продажи, то мы несем убыток. В этом разделе мы обсудим две формулы себестоимости, поймем задействованные переменные и решим несколько примеров, чтобы лучше понять это.

Определение себестоимости

Сумма денег, потраченная на производство товаров или услуг до того, как производитель или производитель получит прибыль, определяется как себестоимость. Это также упоминается во многих названиях, таких как фактическая стоимость, последняя стоимость или средняя стоимость. Себестоимость включает в себя всю дополнительную оплату, включая производство, стоимость собственности, материалы, электроэнергию, исследования и разработки, испытания, заработную плату рабочих и все остальное, за что необходимо платить. Прибыли и убытки всегда рассчитываются на основе себестоимости и продажной цены любого товара.

Что такое формула себестоимости?

Себестоимость — это сумма, которую мы платим за покупку товара, и она рассчитывается по двум основным формулам, приведенным на рисунке ниже:

Формула 1: Если мы получаем прибыль при продаже продукта, мы используем следующую формулу. формула.

Формула себестоимости = Цена продажи — Прибыль

Формула 2: Если мы понесем убыток при продаже продукта, мы используем следующую формулу.

Формула себестоимости = Цена продажи + Убыток

Формула 3: Формула, использующая процент прироста (прибыли) и продажную цену, задается следующим образом:

Формула себестоимости = {100/(100 + Прибыль%)} × SP.

Формула 4: Формула, использующая процент убытков и SP, задается следующим образом:

Формула себестоимости = {100/(100 – Убыток%)} × SP.

Отличное обучение в старшей школе с использованием простых подсказок

Увлекаясь зубрежкой, вы, скорее всего, забудете понятия. С Cuemath вы будете учиться визуально и будете удивлены результатами.

Запись на бесплатный пробный урок

Примеры формулы себестоимости

Пример 1: Цена продажи игрушки составляет 340 долларов, а прибыль, полученная владельцем магазина, составляет 60 долларов. Найдите себестоимость игрушки по формуле себестоимости.

Решение:

Здесь цена продажи = 340 долларов, а прибыль = 60 долларов

Используя формулу себестоимости, получаем

CP = Цена продажи — Прибыль

= $(340 — 60)

= 280 долларов

Ответ: СР игрушки составляет 280 долларов

Пример 2: Товар был продан за 230 долларов с убытком в 20 долларов. Используя формулу себестоимости, можете ли вы рассчитать, какова была его себестоимость?

Решение:

Здесь цена продажи = 230 долларов, а убыток = 20 долларов

Используя Формулу себестоимости, мы получаем

CP = цена продажи + убыток

= $(230 + 20)

= $250

Ответ: Себестоимость изделия $250

Пример 3: При продаже стула за 900 долларов Джейми теряет 6%. За сколько она его купила? Рассчитайте себестоимость по формуле.

Решение:

Дано, Потеря = 6%; СП = 900 долларов США; КП = ?

Если убыток составляет 6%, это означает, что если себестоимость составляет 100 долларов, понесенный убыток составит 6 долларов.

Если CP составляет 100 долларов США, то SP составляет 94 доллара США

.

Когда SP равно 94, CP = $100

Когда SP составляет $900

КП = (100/94) × 900 = 957,44

долларов США.

∴ КП = 9 долларов57,44

Ответ: Себестоимость стула составляет 957,44 доллара.

Часто задаваемые вопросы о формуле себестоимости

Что представляет собой формула себестоимости, когда задан процент прироста?

Формула себестоимости, когда процент прироста (прибыли) и цена продажи задаются следующим образом: Формула себестоимости = {100/(100 + прибыль%)} × SP.

Какова формула себестоимости, когда задан процент убытков?

Формула себестоимости, если задан процент убытков и SP, выражается следующим образом: Формула себестоимости = {100/(100 – Убыток%)} × SP.

Какова формула CP, когда дана цена продажи и прибыль?

Если мы получаем прибыль при продаже продукта, мы используем следующую формулу CP. Формула себестоимости = Цена продажи — Прибыль

Какова формула CP, когда дана цена продажи и убыток?

Если мы понесем убытки при продаже продукта, мы используем следующую формулу СР. Формула себестоимости = Цена продажи + Убыток

В чем разница между себестоимостью и ценой продажи?

Себестоимость — это сумма, уплаченная за покупку товара, т. е. фактическая цена. Тогда как продажная цена — это цена, по которой товар продается.

Что такое полная себестоимость?

Полная себестоимость – это цена продукта, которая рассчитывается фирмой на основе его прямых затрат на единицу продукции плюс надбавка для покрытия накладных расходов и прибыли.

Стоимость единицы продукции: определение, формула и примеры

Свяжитесь с экспертом по выполнению заказов сегодня.

НачатьПодпишитесь на наш блог

Присоединяйтесь к десяткам тысяч брендов электронной коммерции, чтобы получать больше статей, подобных этой, и наши последние ресурсы, доставленные на ваш почтовый ящик.

Аптекарь Грега производит ароматические свечи в среднем по 10 долларов за штуку. Создание аналогичной свечи обходится крупнейшему конкуренту Грега в среднем в 8 долларов.

В то время как Грег может повышать цену на свои свечи (взимая с клиентов более высокую плату, чем его конкурент), он знает, что должен найти способы сократить свои расходы, чтобы иметь более здоровую маржу.

Для Грега и многих других предприятий розничной торговли успех в значительной степени зависит от рентабельности затрат на единицу товара, и половина этой битвы заключается в том, чтобы снизить ваши расходы.

Только когда вы знаете, сколько стоит производство или закупка одной единицы любой SKU, вы можете принимать более обоснованные решения о том, по какой цене ее продать. Вот почему компании электронной коммерции, которые продают свои собственные товары, должны рассчитывать и отслеживать свою стоимость за единицу с течением времени.

Поддерживая низкую цену за единицу, вы можете передать сбережения покупателю и побудить больше клиентов покупать (или забрать домой больше денег, если вы можете продать его с наценкой).

В этой статье мы дадим определение удельной стоимости, объясним, почему это важно, покажем, как ее рассчитать, и предложим действенные советы по снижению удельной стоимости.

Сколько стоит единица?

Затраты на единицу продукции относятся как к переменным, так и к постоянным затратам, связанным с производством и доставкой единицы любого продукта конечному потребителю. Мониторинг стоимости проданных товаров помогает создать контекст для установления цен и обеспечения получения прибыли.

Важность удельной стоимости

Себестоимость за единицу определяет взаимосвязь между производственными затратами, затратами на логистику и валовой прибылью. В частности, для предприятий электронной коммерции он используется для определения стратегии ценообразования после оценки стоимости:

- Затраты на производство и поставку

- Маркетинг и продажи

- Складирование и хранение

- Выполнение и доставка

Кроме того, более низкая стоимость на единицу также может выявить пробелы в внутренней эффективности.

Отражает эффективность вашего бизнеса

Цена за единицу дает представление о том, сколько стоит производство одного товара, получение новых запасов, их хранение, а также их выполнение и отгрузка. Разбивая затраты на единицу продукции, вы можете выявить факторы неэффективности, которые увеличивают затраты и, следовательно, снижают размер прибыли.

Низкая удельная себестоимость является показателем эффективного производства и логистики, что обеспечивает получение прибыли с каждой продажи. Конечно, качество играет роль, поскольку более качественные или премиальные товары обычно обходятся дороже, чем менее долговечные или более дешевые материалы.

Помогает правильно оценить ваши SKU

Расчет стоимости за единицу также важен, потому что он дает компаниям электронной коммерции представление о том, сколько они должны брать за каждый из своих продуктов, чтобы быть прибыльными.

Важно помнить о нескольких вещах:

- Постоянно оценивайте себестоимость единицы товара, тем более что переменные затраты колеблются — такие затраты, как сырье, упаковка и доставка, могут увеличиться в любой момент.

- Поймите, какую роль играет объем — экономия за счет масштаба и большие объемы (единиц, приобретенных у производителя, поставок, отправленных перевозчиком) часто сопровождаются скидками, которые в конечном итоге могут помочь снизить стоимость единицы продукции.

Лучше всего иметь относительно низкую стоимость за единицу при условии соблюдения стандартов качества и устойчивости. Таким образом, вы можете устанавливать конкурентоспособные цены на свои товары и при этом обеспечивать достойную прибыль от продаж.

Как рассчитать стоимость за единицу?

Хотите знать, как рассчитать стоимость за единицу? К счастью, есть простая формула, которую легко использовать. Расчет себестоимости единицы продукции включает четыре основных компонента. Вот разбивка.

Цена за единицу, формула

Формула затрат на единицу продукции включает сумму постоянных и переменных затрат, которая затем делится на общее количество единиц, произведенных за определенный период времени. Вот как найти стоимость единицы продукции:

Стоимость единицы продукции = (общие постоянные затраты + общие переменные затраты) / общее количество произведенных единиц

Но для точного расчета стоимости единицы важно понимать, что считается постоянные затраты по сравнению с переменными затратами. Вот обзор.

1. Общие постоянные затраты

Общие постоянные затраты остаются неизменными, независимо от того, сколько единиц произведено за период времени. Примеры постоянных затрат включают арендную плату, заработную плату и накладные расходы. Эти фиксированные затраты легко спрогнозировать и заложить в бюджет.

Общие постоянные затраты = Арендная плата за здание + Прямые затраты на рабочую силу + Прочие постоянные затраты

2. Общие переменные затраты

Переменные затраты могут измениться в любое время. Количество единиц, проданных за определенный период времени, также может повлиять на эти затраты. Примерами являются затраты на производство, привлечение клиентов, стоимость упаковки и доставки.

Общие переменные затраты = Затраты на производство + Затраты на привлечение клиентов + Затраты на упаковку + Затраты на доставку + Другие переменные затраты

Пример стоимости за единицу продукции 80-фунтовый мешок корма премиум-класса для собак в феврале 2022 года.

С точки зрения заработной платы, арендной платы и других накладных расходов их ежемесячная фиксированная стоимость производства составляет 5000 долларов.

В феврале 2022 года понесенные переменные затраты составили 3000 долларов США, включая сырье, электроэнергию и рабочую силу.

Затраты на единицу продукции = (Общие постоянные затраты + Общие переменные затраты) / Общее количество произведенных единиц

Затраты на единицу продукции = (5000 долл. США + 3000 долл. США) / 100 = 80 долл. США

Следовательно, затраты на производство одной единицы их очень большой корм для собак в феврале 2022 года стоил 80 долларов.

Теперь, если PetsCo хочет получить 10% прибыли от товара, ей необходимо соответствующим образом увеличить продажную цену.

Стоимость за единицу + процент прибыли = цена продажи

80 долл. США + (10% от 80 долл. США) = 88 долл.

80 долл. США + 8 долл. США = 88 долл. США

Таким образом, бизнес должен продавать товары по цене 88 долл. США, чтобы получать прибыль при желаемой марже. Примечание. Многие предприятия часто хотят иметь гораздо более высокую норму прибыли, чем 10%.

Цена за единицу по сравнению с ценой за единицу

В то время как стоимость за единицу относится к тому, сколько вы тратите на доставку одной единицы, цена за единицу относится к тому, сколько вы берете с клиентов за каждый проданный товар.

Ниже показано, как взаимосвязь между этими двумя показателями влияет на рентабельность:

- Точка безубыточности достигается, когда затраты на единицу продукции = цене за единицу

- Прибыль обеспечивается, когда затраты на единицу продукции < цены за единицу

- Возникает убыток, когда затраты на единицу продукции > цены за единицу

Для расчета прибыли или потери на единицу, вам нужно будет найти разницу между себестоимостью и ценой за единицу.

Продолжая пример с PetsCo, вот как вы получаете прибыль на единицу продукции, где:

- Себестоимость единицы продукции = 80 долларов США

- Цена за единицу = $88

Прибыль за единицу = Цена за единицу – Стоимость за единицу за единицу означает, что цена вашего продукта должна быть выше, чтобы соответствовать желаемой прибыли компании. Помня о средней стоимости заказа, многие предприятия пытаются найти способы побудить клиентов тратить больше денег на одну покупку (с помощью пакетов, скидок и других стимулов).

Хотя вы всегда можете попытаться заставить клиентов тратить больше (или вы можете брать с них больше денег), основной причиной низкой маржи часто являются высокие затраты для бизнеса.

В зависимости от различных факторов, влияющих на стоимость единицы товара, существуют различные способы снижения фиксированных и переменных затрат в вашей электронной торговле. Ниже приведены несколько способов решения проблемы высокой стоимости единицы продукции.

1. Оптимизируйте свою стратегию логистики

Один из наиболее эффективных способов снижения затрат — сосредоточиться на снижении затрат на логистику. Повышение эффективности цепочки поставок может помочь вам значительно сократить:

- Затраты на доставку первой мили (за счет сокращения расстояния между поставщиком и распределительными центрами)

- Затраты на хранение (за счет оптимизации эффективности складирования и хранения только того, что вам нужно для удовлетворения спроса)

- Затраты на выполнение (за счет автоматизации процессов или партнерства с 3PL, например ShipBob)

В свою очередь, это может помочь вам доставлять заказы клиентам более доступным образом, сохраняя при этом конкурентоспособные цены на продукцию.

«Нам нравится, что ShipBob позволяет нам снизить накладные расходы, не занимаясь доставкой самостоятельно.

Возможность поручить это сторонней логистической компании, которая могла бы предоставить нам доступные цены, обслуживание клиентов и действительно интуитивно понятную программную платформу, связанную с нашим веб-сайтом и всеми остальными нашими платформами, что дало нам все эти идеи в реальном времени — это изменило правила игры».

Натан Гаррисон, соучредитель и генеральный директор Sharkbanz

2. Сокращение материальных затрат

Меньшие затраты на материальные затраты, которые, как правило, составляют большую часть производственных затрат, очевидно, могут снизить себестоимость единицы продукции. Вы можете сделать это, оптимизировав источники продуктов, найдя производителей с более низкими затратами и / или найдя поставщиков, расположенных ближе к вам.

Затраты на материально-техническое обеспечение и транспортировку грузов также должны быть оценены, чтобы обеспечить получение готовой продукции с наименьшими затратами.

Например, работая с оптовым дистрибьютором, вы, скорее всего, предложите более выгодные цены на пополнение запасов.

Благодаря большим скидкам за объем или экономии за счет масштаба (по мере увеличения объемов вашей единицы продукции) средняя стоимость единицы продукции также снижается. Часто поставщики и оптовики требуют минимального количества заказа для каждой инвентаризации, но если вы можете заранее инвестировать в увеличение запасов, вы можете получить дополнительные скидки (это, конечно, требует большего оборотного капитала и высокой степени уверенности в том, что вы выиграете).

3. Снижение затрат на хранение

Любые расходы, связанные с хранением непроданных запасов, называются затратами на хранение. Эти затраты могут варьироваться от складских расходов до затрат на оплату труда, амортизации и альтернативных издержек.

Предприятия часто переплачивают за хранение, которое им не нужно, необоснованно увеличивая свои затраты на хранение запасов.

Чтобы снизить затраты на хранение, возможно, стоит внедрить систему управления складом, используя такие методы, как размещение складских помещений для оптимизации пространства, или партнерство с 3PL (даже только для самых продаваемых товаров, если у вас большой каталог продуктов или SKU). count), которые могут значительно снизить затраты на хранение вместо аренды собственного склада.

«В целом с ShipBob больше прозрачности, что даже помогает нашей команде лучше управлять обслуживанием клиентов.

По моему опыту, никакие другие 3PL не предлагают такого. Отслеживание наших затрат и того, сколько мы тратим на хранение, намного проще для понимания. С самого начала мне понравилось, что я смогу управлять несколькими складами через одну страницу с помощью ShipBob».

Уэс Браун, руководитель отдела операций Black Claw LLC

4. Сокращение мертвых запасов, повторных отгрузок и возвратов

Четверть онлайн-клиентов возвращает 5-15% того, что они покупают, а розничная торговля теряет около 50 миллиардов долларов в виде мертвых запасов в год.

Решение этих распространенных проблем с запасами может привести к увеличению затрат на логистику, от более высоких затрат на хранение до управления возвратами (например, отгрузочные этикетки, обработка и пополнение запасов).

Чтобы сократить эти расходы, необходимо учитывать несколько моментов:

- Всегда важно использовать инструменты прогнозирования запасов, чтобы убедиться, что у вас нет избыточных запасов товаров, которые вы, возможно, не сможете продать.

- Убедитесь, что ваш процесс выполнения эффективен и оптимизирован для обеспечения высокой степени точности заказа (чтобы предотвратить неправильный выбор, который приводит к возврату или ошибкам упаковки, которые приводят к повреждениям, которые необходимо отправить повторно).

Что касается возврата, 92% покупателей говорят, что они купят снова, если процесс возврата будет простым и в целом положительным. Чтобы компенсировать затраты на возврат, сосредоточьтесь на увеличении количества обменов. Очень важно иметь четкую политику возврата и сделать этот процесс быстрым и легким для клиента.

«Для обратной логистики мы также использовали API возврата ShipBob для автоматизации и оптимизации наших рутинных процессов RMA.

То, что ShipBob обрабатывает наши возвраты, очень помогло нам снизить ежедневную рабочую нагрузку, и возможность управлять этим процессом через API просто прекрасна».

Команда Waveform Lighting Team

5. Избавьтесь от неприбыльных продуктов

Будь то медленно продаваемый товар или устаревшие запасы, наличие системы управления запасами может улучшить видимость, чтобы вы могли быстрее принимать мудрые решения относительно своего каталога продуктов. чем позже.

Наличие процесса рационализации SKU также поможет вам понять, является ли продукт прибыльным или нет. Если затраты (и последующие продажи) не оправдывают поддержки конкретного продукта, пора прекратить его выпуск. В конце концов, мертвый капитал только заблокирует капитал и повысит комиссию за хранение.

Один из лучших способов повысить наглядность запасов — передать выполнение заказов на аутсорсинг. 3PL, такой как ShipBob, может помочь вам сократить накладные расходы, предлагая комплексный и доступный тариф на доступ к большой и полностью управляемой складской сети

Например, с помощью многоканальных решений ShipBob для выполнения заказов вы можете отслеживать эффективность запасов по каналам продаж и местоположениям центров выполнения, а также получать аналитику для просмотра товаров с быстрым и медленным оборотом, средней стоимости хранения за единицу и многое другое.

Как ShipBob может помочь сократить расходы

Партнерство с ShipBob — один из лучших способов для предприятий электронной коммерции сократить расходы за счет использования преимуществ международного присутствия и хранения запасов ближе к вашим клиентам.

Вместо того, чтобы самостоятельно заниматься всем управлением SKU и логистикой, вы можете передать это на аутсорсинг ShipBob и сэкономить время, энергию и деньги.

ShipBob также помогает вашему онлайн-бизнесу отслеживать показатели дистрибуции и ключевые показатели эффективности управления запасами, чтобы вы могли легко принимать экономичные решения по цепочке поставок.

Вот как ShipBob может превратить ваши логистические операции в источник дохода.

Платите только за используемое хранилище

Быстрорастущая сеть фулфилмента ShipBob поможет вам сэкономить на расходах при хранении инвентаря в наших центрах фулфилмента, платя только за то пространство, которое вам нужно.

Вместо того, чтобы арендовать склад и нанимать/управлять персоналом, вы можете хранить инвентарь в нескольких центрах исполнения заказов в нашей сети и отслеживать расходы на хранение с помощью панели инструментов ShipBob.

Каждая единица хранения рассчитывается пропорционально ежемесячно, поэтому, если, например, у вас были запасы на складе только в течение половины месяца, с вас будет взиматься 50% стоимости.

Наши комплексные решения для цепочки поставок также улучшают входящую и исходящую логистику, включая приемку на склад, для создания более эффективной и рентабельной цепочки поставок.

Прогноз снижения затрат на цепочку поставок

Если вы знаете, какие объемы продаж ожидать, вы можете соответствующим образом управлять своими запасами, чтобы снизить затраты.

Прогнозирование позволяет брендам принимать более обоснованные решения на основе как данных, так и исследований, от проведения конкурентного анализа до прогнозирования будущего спроса на основе исторических данных о заказах, тенденций и закономерностей.

Чтобы легко отслеживать запасы в режиме реального времени, расширенный инструмент аналитики и отчетности ShipBob автоматически анализирует исторические данные, чтобы прогнозировать будущие уровни спроса и принимать более эффективные решения.

- Средняя стоимость за единицу хранения

- Среднее количество единиц в наличии

- Стоимость выполнения за единицу

ShipBob также сотрудничает с ведущими решениями для управления запасами, чтобы повысить прозрачность и предложить более глубокое понимание прогнозирования спроса.

«Интеграция Планировщика запасов ShipBob позволяет нам иметь все наши складские прогнозы и инвентарные номера на одной платформе.

Мы можем создавать WRO для ShipBob непосредственно в Планировщике запасов и немедленно отражать уровни запасов на нашем местном складе доставки и в ShipBob.

Он также предоставляет прогнозы для каждого отдельного склада ShipBob, поэтому мы знаем, сколько единиц нам нужно отгружать каждую неделю, чтобы покрыть определенный период, а также чтобы не закончились запасы ».

Марк Фонтанетта, операционный директор BAKblade

Безопасные скидки для массовых перевозок

Поскольку ShipBob сотрудничает с бесчисленным количеством компаний со всего мира, мы можем обеспечить оптовые скидки от таких перевозчиков, как UPS, USPS, FedEx и DHL на ускоренную доставку, 2-дневную доставку, международную доставку, другие способы.

Об авторе