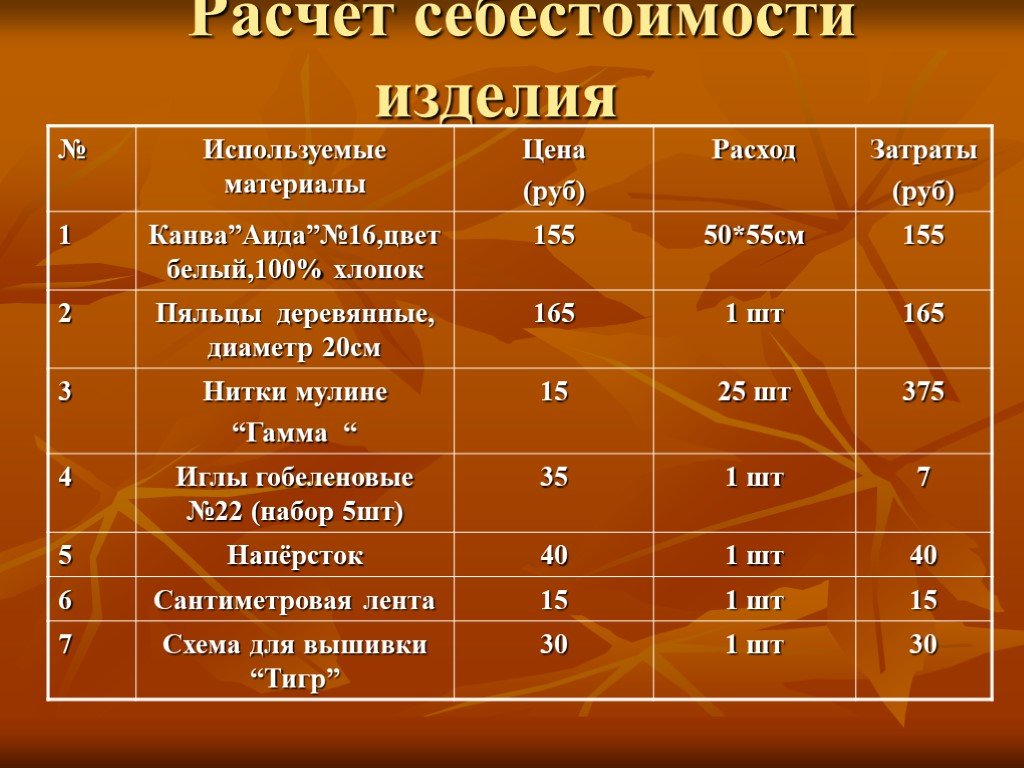

Себестоимость как рассчитать: Расчет себестоимости товаров и услуг

Как рассчитать себестоимость продукции

Если вы правильно установите стоимость своей продукции, то ваш бизнес быстро пойдет в гору, если вы неправильно посчитаете стоимость своей продукции, то не пройдет и года, как ваш бизнес прогорит, считают западные учения и предприниматели.

Почему важно считать себестоимость

Однако эта простая мысль не приходит в голову большинству российских производителей окон. Естественно, расчет себестоимости на оконном производстве сложнее, чем в обычных торговых и производственных фирмах. Любая оконная компания является серийным производством по индивидуальным заказам. Все люди хотят разных окон и по толщине стекол, и по количеству стеклопакетов и т.д., не считая того, что дома имеют разные оконные проемы. В общем, поставить одну цену и забыть о ней невозможно, приходится выкручиваться.

И большая часть руководителей «выкручивается» самым неудобным и примитивным методом. Они заносят расчеты в эксель, а потом ставят цену на основании неполных данных, прикидывая наценку на глазок. Может быть принцип «пятьюстами рублями больше, пятьюстами рублями меньше» и работал лет пять назад, но сегодня, особенно в условиях кризиса, он работает плохо. Из-за нескольких сотен привередливые покупатели могут уйти к более дешевым конкурентам.

Может быть принцип «пятьюстами рублями больше, пятьюстами рублями меньше» и работал лет пять назад, но сегодня, особенно в условиях кризиса, он работает плохо. Из-за нескольких сотен привередливые покупатели могут уйти к более дешевым конкурентам.

Решение задач с помощью автоматизации

Решить эту проблему в рамках использования экселя, конечно, нельзя, потому что он заполняется вручную, людьми, значит, ошибки неизбежны, а данные так и будут оставаться неполными. Но в рамках автоматизации проблема расчета себестоимости решается достаточно легко.

Как только у программы появляются оконные замеры, тип окна и стоимость материалов, то она с точностью до рубля выдаст вам себестоимость, предварительно рассчитав затраты материалов. Кроме того, на основании замеров, программа может сама произвести раскрой деталей, сформировать запрос по материалам на склад и т.д. А обычно на все эти операции уходит лишнее время у работников производства.

В чем плюсы?

- Реальная себестоимость сразу видна, а значит можно понять, какие позиции рентабельны и какие нет, где стоит подумать над применяемыми материалами, а какие позиции вообще исключить.

- Работники точно знают, сколько материалов им надо потратить на конкретное окно и не запрашивают ни больше, ни меньше.

Удобно, согласитесь вы. Практично, скажем мы. А конкуренты вам просто позавидуют. Так что прекращайте уже блуждать в потемках и задумайтесь над автоматизацией работы предприятия.

Заинтересовались,

и Вам необходима информация?

Возможно эти страницы заинтересуют вас:

СВЕЖИЕ ЗАПИСИ:

Как скрипты влияют на увеличение продаж

19 January 2023

Как сотрудникам ограничить доступ в Ramex

15 January 2023

Как узнать истинную себестоимость товара

11 January 2023

Какие ограничения избавят от форс-мажоров и помогут лучше работать с клиентами

8 January 2023

Кассы, которые помогают вести бухгалтерию

3 January 2023

Конверсия работы сотрудников

28 December 2022

Отчеты обращений и выручки в Ramex CRM

26 December 2022

Распределение выездных сотрудников в календарях

21 December 2022

Расчет зарплаты и мотиваций для сотрудников

19 December 2022

СМС-Уведомления и увеличение продаж

15 December 2022

Что дают цели и планы продаж в Ramex

13 December 2022

Как автоматизация документооборота влияет на продажу пластиковых окон, натяжных потолков и мебели

8 December 2022

Как не терять клиентов и увеличить продажи окон и натяжных потолков

5 December 2022

Увеличить лояльность клиентов и продажи в оконном и строительном бизнесе

3 December 2022

Программа Профстрой: технологии и дизайн

12 October 2022

Программа Профстрой: ассортимент

4 October 2022

Программа Профстрой: выгоды для бухгалтеров

26 September 2022

Программа Профстрой: выгоды для проектировщиков

20 September 2022

Профстрой

17 September 2022

Изготовление стеклопакетов

28 August 2022

Alutech

25 August 2022

Инвентаризация в 1С

23 August 2022

Как открыть период в 1с

15 August 2022

Складской учет в 1с

10 August 2022

Клиентская база

8 August 2022

Модули участков сборки конструкций в цеху

5 August 2022

Модуль редактирования цен — готовое решение

1 August 2022

Выгрузка и загрузка данных xml для 1с 8. 3

3

15 July 2022

Себестоимость

12 June 2022

Функции оконных программ и дополнительные модули

25 May 2022

Поддержка 1С

9 May 2022

Оконные программы умеют не все

6 May 2022

Выбрать ПО для производства

5 May 2021

Функциональные возможности Optima WIN

20 April 2020

Стоимость производства дверей

9 April 2020

Возможности программ для автоматизации оконного производства

16 March 2020

Как рассчитать себестоимость продукции

1 March 2020

Проблемы с менеджерами

20 February 2020

Безбумажный документооборот

12 February 2020

Расчеты металлических дверей: CRM DeLight

5 February 2020

Автоматизация и ЧПУ

29 January 2020

Все, что вы давно хотели знать об оконной программе Optima Win

16 January 2020

Окна и двери: программа расчета CRM DeLight

12 January 2020

База Профстрой

10 January 2020

Отчеты для Optimawin

26 December 2019

Отчеты Суперокна

12 November 2019

Сколько стоит настроить базу данных?

18 September 2019

Базы Суперокна

19 August 2019

Программа расчета роллет: CRM DeLight

15 January 2019

Автоматизация склада

10 September 2018

Интеграция Ramex и программы расчета окон

13 August 2018

Нужна ли вам программа для оптимизации распила: реальный опыт

3 August 2018

Как избавиться от самовольных действий менеджеров при расчете стоимости производства

20 July 2018

Как рассчитать стоимость производства дверей с точностью 100%

6 July 2018

Как назначить разные наценки или скидки на допы

5 June 2018

Поэтапная автоматизация изготовления окон с гарантией

9 August 2017

Автоматизация финансового учета на предприятии

25 July 2017

Как улучшить работу в условиях кризиса

10 July 2017

Настройка OptimaWin от профессионалов

26 June 2017

Сокращение сотрудников как вынужденная мера для роста производства

19 June 2017

Excel или CRM для оконного предприятия

15 June 2017

Расчет комплектующих для дверей

12 June 2017

Двери: металлические, межкомнатные, пластиковые. Единое пространство для расчета стоимости

Единое пространство для расчета стоимости

6 June 2017

Расчет дверей любой конфигурации

3 June 2017

Как продавать на 3 окна в день больше – успешный кейс продажи окон

31 May 2017

Тимбилдинг: быстрее, выше, сильнее… конкурентов

28 May 2017

Автоматизация оконного бизнеса

25 May 2017

Олег Клюкин

22 May 2017

Интервью с директором Межрегионального института окна Куренковой А.Ю.

29 November 2016

Как рассчитать себестоимость продукции

Предлагаем чек-лист, следуя которому, вы сможете быстро и корректно рассчитать себестоимость продукции.

Формирование себестоимости продукции компании можно представить в виде чек-листа, обобщающего ключевые моменты действий.

Рассмотрим каждый шаг подробно.

Выработайте методологию действий, нормы расхода

Чтобы корректно рассчитывать фактическую себестоимость продукции, работ, услуг, нужно разработать методологию учетных действий. Как это сделать:

Как это сделать:

1. По тем расходам, которые можно пронормировать, утвердите обоснованные, комиссионно подтвержденные нормы расхода.

Ошибки в нормировании расходов, в распределении расходов между видами продукции, работ, услуг, в распределении между отчетными периодами отражаются на корректности итоговых данных. Полученные таким образом данные о себестоимости продукции, работ, услуг будут ошибочными, что может привести к неправильному ценообразованию и появлению у организации убытков.

2. Выделите статьи расходов, классифицируйте их на прямые и косвенные, выберите базу для распределения косвенных расходов.

Организация имеет право не распределять косвенные расходы на конкретные виды производимой продукции, работ, услуг. Тогда вся сумма управленческих и коммерческих расходов по окончании месяца списывается в полном объеме на уменьшение финансового результата организации.

В этом случае учетные трудозатраты, конечно, снижаются, но снижается и контроль за рентабельностью продаж отдельных видов продукции. Ведь в целом по компании может быть прибыль, но при этом по отдельным видам продукции — убыток, скрываемый за счет формирования не полной, а только производственной себестоимости и обобщенного списания общехозяйственных расходов.

Ведь в целом по компании может быть прибыль, но при этом по отдельным видам продукции — убыток, скрываемый за счет формирования не полной, а только производственной себестоимости и обобщенного списания общехозяйственных расходов.

Если все же в организации выбирается распределение косвенных расходов, то очень важно выбрать правильную базу распределения. Эта база в зависимости от специфики деятельности компании может быть различной.

Чаще всего в качестве базы распределения косвенных затрат используются:

• сумма прямых затрат на производство отдельных видов продукции;

• сумма материальных затрат (сырья, материалов, полуфабрикатов) на выпуск отдельных видов продукции;

• количество произведенной продукции;

• объем произведенной продукции в суммовом выражении;

• сумма прямых затрат на производство отдельных видов продукции, но без стоимости материальных затрат;

• сумма заработной платы рабочих, занятых в производстве соответствующих видов продукции и др.

Рассчитайте прямые расходы на производство продукции, работ, услуг

Прямые расходы — это расходы, которые явно связаны с процессом производства товаров (выполнения работ, оказания услуг). То есть это те затраты, которые можно отнести на себестоимость конкретных товаров, работ или услуг.

Например, расходы на сырье, материалы, полуфабрикаты, услуги производственного характера сторонних предприятий и организаций, амортизация производственного оборудования, занятого производством конкретного вида продукции, заработная плата производственных рабочих и т. п.

Классификация компании расходов на прямые и косвенные должны быть достаточно гибкой, ведь нередко при изменении сущности хозяйственной операции меняется и экономическая сущность расходов. Будучи прямыми, они могут становиться косвенными, и наоборот. Например, ГСМ, использованный для производственного оборудования – это прямые расходы, а ГСМ, переданный на нужны управления — уже косвенные.

Производственное предприятие ООО «Меркадор» производит три вида продукции (1, 2, 3). На производство всех трех видов продукции используется одно и то же сырье трех видов. Утверждены нормы расхода сырья.

На производство всех трех видов продукции используется одно и то же сырье трех видов. Утверждены нормы расхода сырья.

Также оформлен акт о браке, в котором отражены потери по браку по видам продукции и видам сырья.

В отчетном периоде отпустили в производство:

• сырье А — 4495 кг;

• сырье Б — 1696 кг;

• сырье В — 246 кг.

Исходя из утвержденных норм расхода сырья и количества произведенной продукции рассчитали расход сырья по видам продукции.

В ООО «Меркадор» реализована возможность вести технический учет объемов подачи электроэнергии по объектам внутри цеха по отдельным счетчикам.

Производством разных видом продукции занимаются отдельно закрепленные рабочие, что позволяет вести учет заработной платы и отчислений сразу по продукции 1, 2 и 3.

Производственное оборудование также распределено для производства разных видов продукции. Это позволяет точно соотносить амортизационные отчисления с себестоимостью конкретных видов продукции без необходимости их распределения.

Исходя из этого рассчитали прямую себестоимость продукции по видам (табл. 2).

Мы получили прямую себестоимость выпущенной продукции. Но без учета величины косвенных расходов расчет не может быть полным.

Рассчитайте косвенные расходы на производство продукции, работ, услуг

Косвенные расходы учитываются, аккумулируются и затем расчетным путем относятся на себестоимость каждого вида продукции пропорционально выбранной базе.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2022.

Формула продажной цены ᐈ Как рассчитать продажную цену продукта

Это одна из самых сложных вещей, которую нужно сделать правильно в любом бизнесе.

Вы усердно трудились, производя свои товары, и они готовы выйти на рынок. Но когда дело доходит до цены, которую вы установили, не занижаете ли вы свой товар? Или вы их сильно завышаете?

Неправильное ценообразование может оттолкнуть клиентов и конверсии на вашем сайте электронной коммерции.

Вот почему мы составили эту статью, чтобы вы могли узнать как рассчитать отпускную цену товара .

Чем дольше вы оставите этот вопрос без ответа, тем дольше вы будете терять деньги. Установка правильной цены имеет важное значение, поскольку ваши усилия будут сведены на нет, если вы не сосредоточитесь на этом. К концу этой статьи вы сможете рассчитать свои продажные цены и лучшие методы их реализации.

Как рассчитать отпускную цену продукта

- Что такое отпускная цена?

- Какова средняя цена продажи?

- Как рассчитать отпускную цену продукта формула

- Виды расчета продажной цены

- Как найти лучшую стратегию ценообразования

- Практический пример стратегии ценообразования

- Советы по стратегии ценообразования

- Сочетание эффективной стратегии продажных цен с производственным программным обеспечением

Продажная цена, будь то цена продукта или услуги, является конечной ценой покупателя или клиента.

Чрезвычайно важно знать, как рассчитать цену продажи, потому что, если вы не получите прибыль, а также не закрепите позицию на рынке, ваш бизнес не выживет. Короче говоря, успешное знание того, как рассчитать продажную цену продукта, является беспроигрышным для вас и вашего клиента. Если все сделано правильно — они получают хорошую сделку, и вы получаете справедливую цену.

Для брендов, ориентированных непосредственно на потребителя, есть шанс, что вы можете взимать больше, если имидж вашего бренда пользуется большим спросом, как это делают многие бренды одежды, такие как Adidas или Nike.

Тем не менее, вам понадобится солидное портфолио для поддержки ваших цен или мощная маркетинговая кампания.

Какова средняя цена продажи?Средняя цена продажи (или сокращенно ASP) — это цена, которую вы взимаете со своих клиентов за свои товары или услуги.

Таким образом, независимо от того, продаете ли вы товар с 10 или 100 вариантами SKU, вы рассчитываете продажную цену ASP, глядя на общий доход, полученный от этих продаж, и разделив сумму на общее количество проданных единиц. Очень важно рассчитать среднюю цену продажи, поскольку это позволяет отслеживать тенденции и делать прогнозы на рынке. Если вы начинающий производитель, это может быть отличным способом определить стратегию ценообразования.

ПРИМЕЧАНИЕ. Если вы продаете напрямую потребителям, вы также будете учитывать продажную цену.

Как рассчитать отпускную цену формулы продуктаКороче говоря, вы всегда стремитесь получить прибыль. В противном случае ваш бизнес не будет расти.

Теперь более длинная версия. Как производитель, рассчитывающий продажную цену, вам нужно будет сначала рассчитать себестоимость, также известную как производственные затраты, по следующей формуле:

Допустим, себестоимость предмета составляет 50 долларов.

Короткий ответ: вам нужно взимать больше этой цифры, чтобы получить прибыль. Тем не менее, эмпирическое правило состоит в том, чтобы добавить 25%-ную надбавку — метод, известный как цена плюс или надбавка. Ваша формула цены продажи будет выглядеть примерно так:

В этом случае цена продажи составит 62,50 доллара США. Однако необходимо учитывать другие факторы, такие как:

- Цены конкурентов

- Вы продаете премиальные или недорогие товары

- Ваша маркетинговая тактика

1. Плановая оценка прибыли

Плановая оценка прибыли объединяет ваши затраты на единицу продукции с прогнозируемым объемом производства для вашего бизнеса.

Вы можете использовать его, чтобы выяснить, будет ли ваш бизнес прибыльным при вашей текущей ценовой стратегии. Если нет, вы можете повысить цены или увеличить объем производства. Гибкость делает его подходящим для производственных предприятий.

2. Что будет нести рынок (WTMWB) При такой цене взимается максимальная (или очень близкая к максимальной) сумма, которую позволяет рынок.

Если производство предмета стоит 100 долларов, а покупатель заплатит за него максимум 500 долларов — это предел рынка. Это ценовая стратегия, которая может привести к максимальной прибыли. Но будьте осторожны — это не устойчивая стратегия — взимание платы за верхние пределы того, что может выдержать рынок, оставляет поле открытым для коварного конкурента, который легко сбивает ваши цены.

Короче говоря, это делает вас уязвимыми для ценовой стратегии ваших конкурентов.

3. Целевой показатель валовой прибыли (GPMT)После того, как вы научитесь рассчитывать продажную цену, вы сможете рассчитать GPMT своего бизнеса.

Допустим, компания имеет доход в размере 10 000 долларов, а себестоимость составляет 6 000 долларов. 10 000 долларов минус 6 000 долларов дают вам валовую прибыль в размере 4 000 долларов. Разделив это на первоначальные 10 000 долларов, вы получите валовую прибыль 0,4.

Многие производственные предприятия стремятся к GPMT не менее 20%, но это зависит от вашей отрасли и затрат. Вы можете использовать эту метрику для анализа прогресса в достижении идеальной валовой прибыли и соответствующей корректировки своей стратегии ценообразования.

4. Ценообразование по старшей значащей цифре

Вот почему розничный продавец с большей вероятностью установит цену на товар в 19,99 долларов, а не в 20,00 долларов.

Клиенты с большей вероятностью совершат покупку, когда она стоит 19,99 долларов, потому что наш мозг говорит нам: «Это меньше 20 долларов? это сделка.» Другие отрасли, например, в сфере недвижимости, склонны использовать этот метод. Вы можете попробовать сами.

Возьмем предыдущую цену $62,50. Будет ли 59,95 доллара более привлекательной ценой, которая приведет к более высокой прибыли?

Как найти наилучшую стратегию ценообразованияЕсли ваша ценовая стратегия и ценовая стратегия вашего конкурента совпадают, то это все равно, что упустить полезный инструмент.

Нравится вам это или нет, но клиенты получают много информации о вашем бизнесе из ваших цен. Другое дело — результаты изменения цены не всегда линейны. Например, компания может поднять цены на 1% и увидеть, что общая прибыль увеличится гораздо больше, даже если спрос останется прежним.

Лучшая стратегия, которую вы можете применить, — это гибкая стратегия.

Например, WTMWB (Что выдержит рынок) лучше использовать в короткие периоды времени, когда вам нужно быстро окупить затраты, например, при выпуске нового SKU после периода НИОКР. Ценообразование по принципу «затраты плюс» — это способ расчета продажной цены за единицу. Напротив, GPMT помогает решить, можно ли масштабировать этот подход.

Как только вы определите подходящую цену, вы можете применить цену по наибольшей значащей цифре.

Обязуйтесь изменить цену в течение установленного минимального периода времени и придерживайтесь этого плана. Не меняйте цены постоянно, так как это может снизить доверие ваших клиентов к вам.

Практический пример стратегии ценообразования Давайте воспользуемся примером производителей мебели, чтобы проиллюстрировать этапы поиска стратегии ценообразования.

Во-первых, вам нужно понять свой рынок.

Изучите все возможные критерии ценообразования на мебель. Это могут быть:

- Цены для потребителей

- Оптовые цены

- Консигнационные цены

- Любая сфера, связанная с продажей мебели

Вам нужно выяснить, как ваш продукт вписывается в существующую среду.

Хорошо ставить минимальную цену, ниже которой не опустишься. Если вы думаете о таких границах, это поможет вам ясно мыслить в напряженных задачах ценообразования и переговоров. Не продавайте себя дешевле и не опускайтесь ниже минимальной цены.

Советы по стратегии ценообразования- Разработайте стратегию и придерживайтесь ее

- Используйте ценовую аналитику для регистрации производственных тенденций и прогнозирования будущих изменений на рынке

- Посмотрите на картину в целом, а не только на транзакцию за транзакцией

- Внедрите основанный на ценности подход к удовлетворению потребностей клиентов

- Не используйте универсальный подход к ценообразованию. Будьте адаптируемыми. Создавайте тарифные планы и варианты продуктов для клиентов с разными потребностями

Теперь вы знаете, почему так важно найти правильную стратегию ценообразования для вашего бизнеса.

Вам нужно потратить время, чтобы добиться справедливости в своем бизнесе. Однако проведение аудитов, даже регулярных, может замедлить ваш бизнес или даже выявить, что вы неправильно оцениваете свои товары. Лучшим решением для определения того, как рассчитать цену продажи, является внедрение ERP-системы с мониторингом в реальном времени и автоматическим расчетом себестоимости, такой как производство Katana ERP.

Katana помогает производителям контролировать свое производство, расходы на содержание и незавершенное производство, а также помогает в расчете продажной цены, анализируя:

- Ваши материальные затраты

- Затраты на производство

Это позволит вам быстро получить более полное представление о своих расходах и принять более взвешенное ценовое решение.

Вы можете посмотреть видео ниже, чтобы лучше понять, как отслеживать стоимость материалов и продуктов в Katana:

Как рассчитать себестоимость проданных товаров (COGS) для вашего бизнеса

Источник изображения: Getty Images

Если вы продаете товары, важно рассчитать себестоимость проданных товаров. Узнайте, как здесь.

Если вы продаете товары, вам необходимо знать себестоимость проданных товаров. Также известная как себестоимость продаж, знание себестоимости проданных товаров (COGS) может помочь вам правильно оценить продукты.

Эта информация также может предупредить вас, если вы переплачиваете за продукты или материалы, и позволяет вам вносить упреждающие корректировки для увеличения чистой прибыли. В качестве дополнительного бонуса ваши финансовые отчеты будут точно отражать реальную стоимость продажи вашей продукции.

Обзор: Что такое себестоимость проданных товаров (COGS)?

Знание COGS является обязательным для всех, кто продает товары, независимо от того, производите ли вы товары сами или покупаете их для перепродажи. Невозможно узнать, сколько денег вы зарабатываете на товарах и услугах, которые вы продаете, если вы не рассчитаете себестоимость проданных товаров.

Стоимость проданных товаров многое говорит о вашем бизнесе, включая следующее:

- Какую прибыль вы получаете от каждого продукта

- Если цена вашего продукта слишком высока или слишком низка

- Если вам нужно найти другого продавца или поставщика

- Если вам вообще следует продолжать продавать продукт

Например, если вы в настоящее время покупаете кресла-качалки у продавца за перепродажи, ваша себестоимость проданных товаров отражает стоимость покупки стульев у вашего поставщика, включая транспортные расходы.

Если вы производите кресла-качалки самостоятельно, вам необходимо включить стоимость материалов, необходимых для изготовления кресел-качалок, таких как дерево, гвозди, лак и краска. Вам также необходимо будет включить прямые затраты на оплату труда по производству стульев, поскольку их нельзя продать, если они не собраны.

После того, как вы подсчитаете себестоимость проданных товаров вручную или с помощью бухгалтерского программного обеспечения, общая сумма будет отражена в вашем отчете о прибылях и убытках.

Формула себестоимости проданных товаров

Для розничных продавцов формула учета себестоимости проданных товаров проста:

Начальные запасы + Запасы Закупки за период — Конечные запасы = Себестоимость

Если вы производите продукцию, вы также к формуле нужно добавить прямые затраты на оплату труда:

Начальные запасы + Закупки запасов за период + Прямые затраты на оплату труда — Конечные запасы = Себестоимость

Как рассчитать себестоимость проданных товаров (себестоимость)

Если вы используете бухгалтерское программное обеспечение с хорошей системой управления запасами или точки продажи (POS), большинство этих расчетов будет выполнено автоматически.

В противном случае вам или вашему бухгалтеру необходимо отдельно отслеживать запасы и все связанные с ними расходы, чтобы точно рассчитать стоимость ваших запасов и себестоимость проданных товаров.

Чтобы рассчитать стоимость товаров, проданных для небольшого розничного магазина, воспользуемся следующим примером:

Энтони владеет небольшим розничным магазином, в котором продаются детские книги. Он покупает книги у нескольких дистрибьюторов по разным ценам.

Ему не нужно переупаковывать книги, но он должен учитывать стоимость доставки книг от своих дистрибьюторов, а также стоимость материалов, используемых для доставки книг его клиентам. Вот шаги, которые Энтони должен предпринять, чтобы рассчитать себестоимость.

1. Рассчитайте начальные запасы

Найдите сумму начальных запасов за период, для которого вы рассчитываете себестоимость. Если вы рассчитываете за календарный год, вы будете использовать начальный запас по состоянию на 1 января в своем балансе.

Если вы рассчитываете за месяц, найдите начальную сумму запасов в своем балансе за месяц. В случае Энтони стоимость его начальных запасов по состоянию на 1 мая составляла 61 000 долларов США, включая транспортные расходы.

2. Добавьте покупки инвентаря за период

13 мая Энтони купил еще книг. Общая сумма покупки составила 9400 долларов. Поскольку Энтони использует программное обеспечение для бухгалтерского учета, он может учесть эту покупку, включая любые связанные с ней расходы на доставку, путем непосредственного поступления новых книг в запасы.

3. Затраты на оплату труда

Если Энтони нужно было перепрофилировать книги или он производил книги собственными силами, ему нужно было бы включить заработную плату своих сотрудников, ответственных за создание или перепрофилирование книг.

Поскольку он покупает их напрямую у дистрибьютора, ему не нужно включать затраты на оплату труда при расчете себестоимости проданных товаров.

4.

Вычесть запасы на конец периодаПо состоянию на 31 мая общая сумма запасов Энтони составляет 47 000 долларов. Энтони использует бухгалтерское программное обеспечение, поэтому эта сумма рассчитывается за него. Если бы это было не так, ему нужно было бы подсчитать количество книг, оставшихся в запасах на конец месяца, и присвоить им стоимость, чтобы правильно рассчитать себестоимость проданных товаров.

5. Рассчитайте себестоимость проданных товаров

Себестоимость проданных товаров Энтони будет рассчитана по приведенной выше формуле себестоимости себестоимости:

61 000 долл. США + 9 400 долл. США — 47 000 долл. США = 23 400 долл. США.

Это означает, что в мае стоимость проданных товаров Энтони составила 23 400 долларов. Если бы Энтони производил книги, ему нужно было бы включить прямые затраты на оплату труда в расчет себестоимости проданных товаров.

Себестоимость проданных товаров может часто меняться

Самый важный способ обеспечить точный расчет себестоимости проданных товаров — это выбрать метод учета запасов, подходящий для вашего бизнеса. Вы можете выбрать один из трех методов калькуляции запасов:

- FIFO: метод FIFO (первым пришел, первым ушел) означает, что вы продаете инвентарь, который вы купили первым. Во многих случаях запасы, купленные первыми, также являются наименее дорогими, что приводит к более низкой себестоимости проданных товаров.

- ЛИФО: метод ЛИФО (последний пришел, первый ушел) означает, что вы сначала продаете самые последние купленные товары. Поскольку продукты, купленные последними, также могут быть более дорогими, метод ЛИФО, скорее всего, увеличит стоимость проданных товаров.

- Средневзвешенное значение: метод средневзвешенной стоимости запасов может быть полезен, если вы покупаете один и тот же продукт у нескольких поставщиков или дистрибьюторов. Чтобы рассчитать средневзвешенное значение, вы должны взять текущую стоимость запасов и разделить ее на количество доступных продуктов. Например, если конечный запас Энтони оценивался в 47 000 долларов, а у него осталось 7 500 книг, он мог бы найти средневзвешенное значение, используя следующий расчет:

47 000 долларов ÷ 7 500 = 6,26 доллара.

Независимо от того, рассчитываете ли вы коэффициент валовой прибыли или пытаетесь определить оптимальные цены на свои продукты, определение себестоимости проданных товаров является важной задачей и жизненно важной частью процесса бухгалтерского учета в малом бизнесе.

Окончательная стоимость проданных товаров всегда будет зависеть от используемого вами метода учета запасов.

Конечно, лучший способ управлять себестоимостью проданных товаров — это использовать бухгалтерские инструменты, предназначенные для малого бизнеса, такие как программное обеспечение для учета малого бизнеса.

Если вы ищете бухгалтерское программное обеспечение, которое может рассчитать стоимость проданных товаров, обязательно ознакомьтесь с обзорами бухгалтерского программного обеспечения The Ascent.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег.

Об авторе