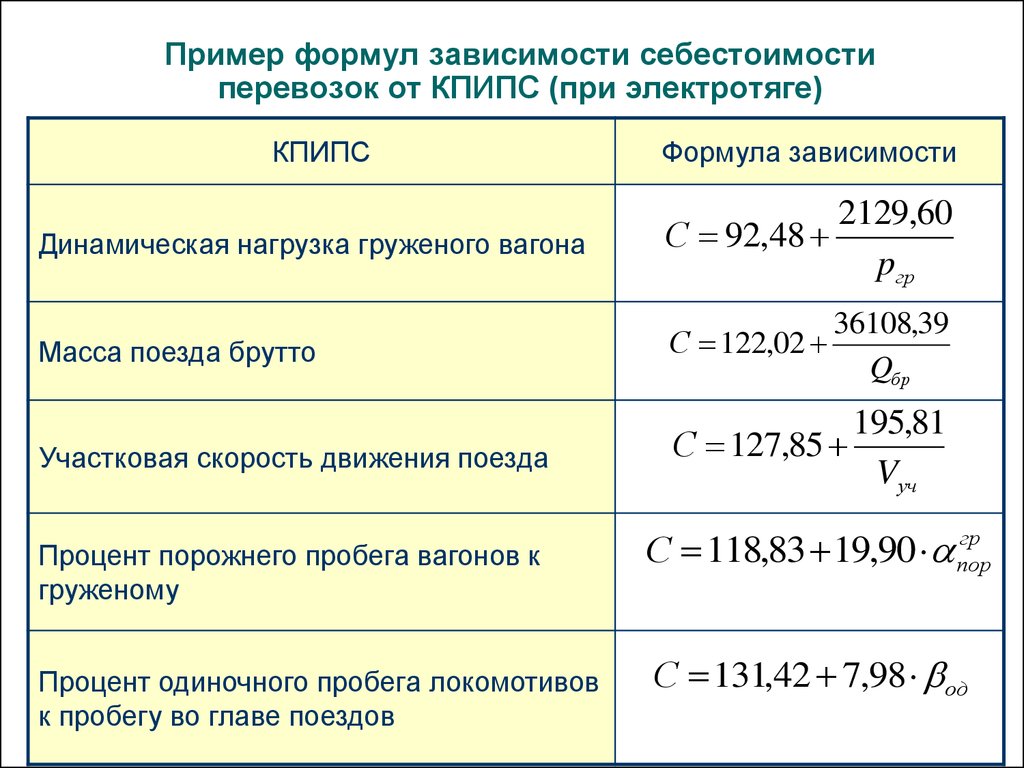

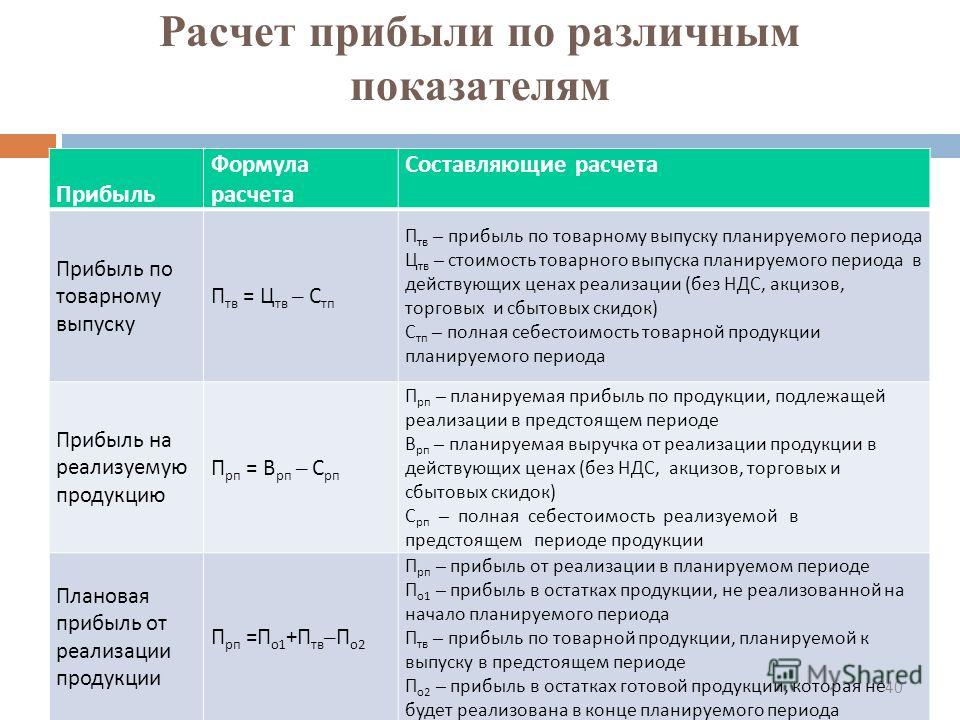

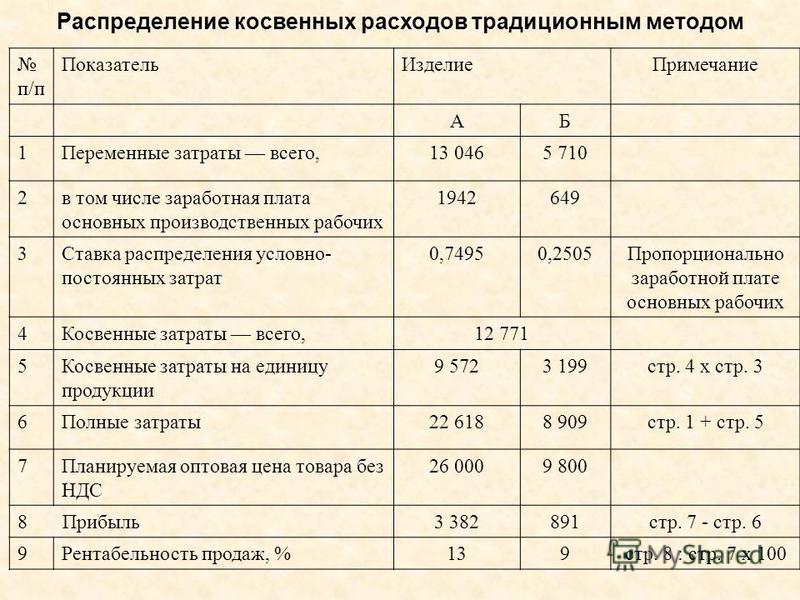

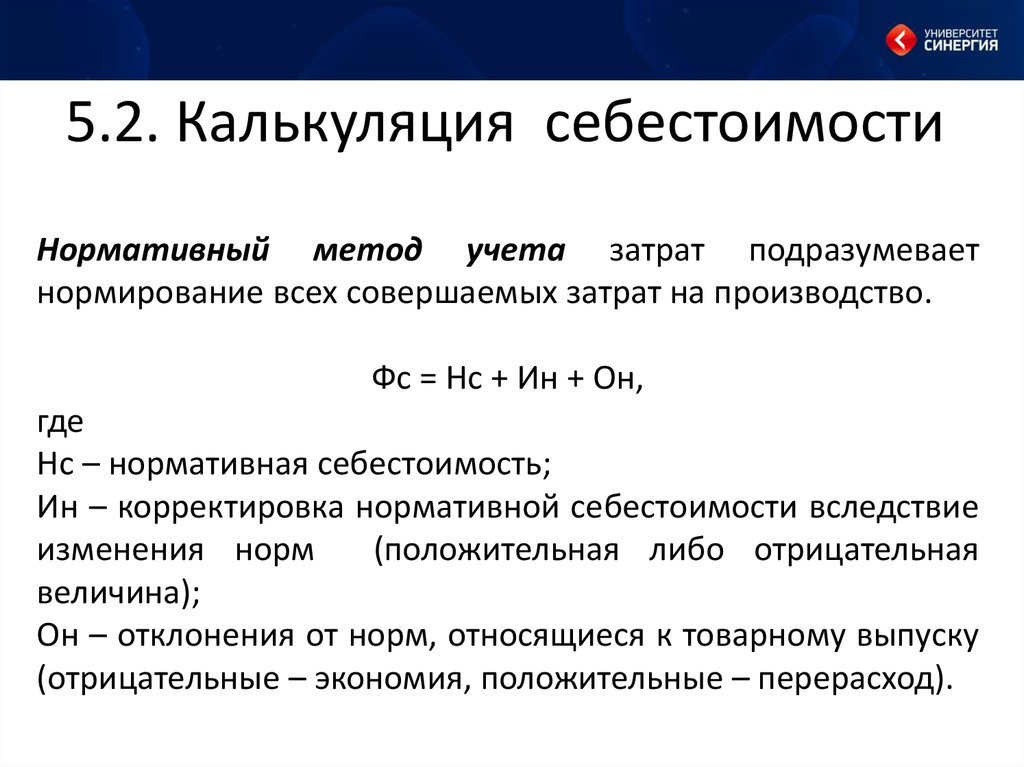

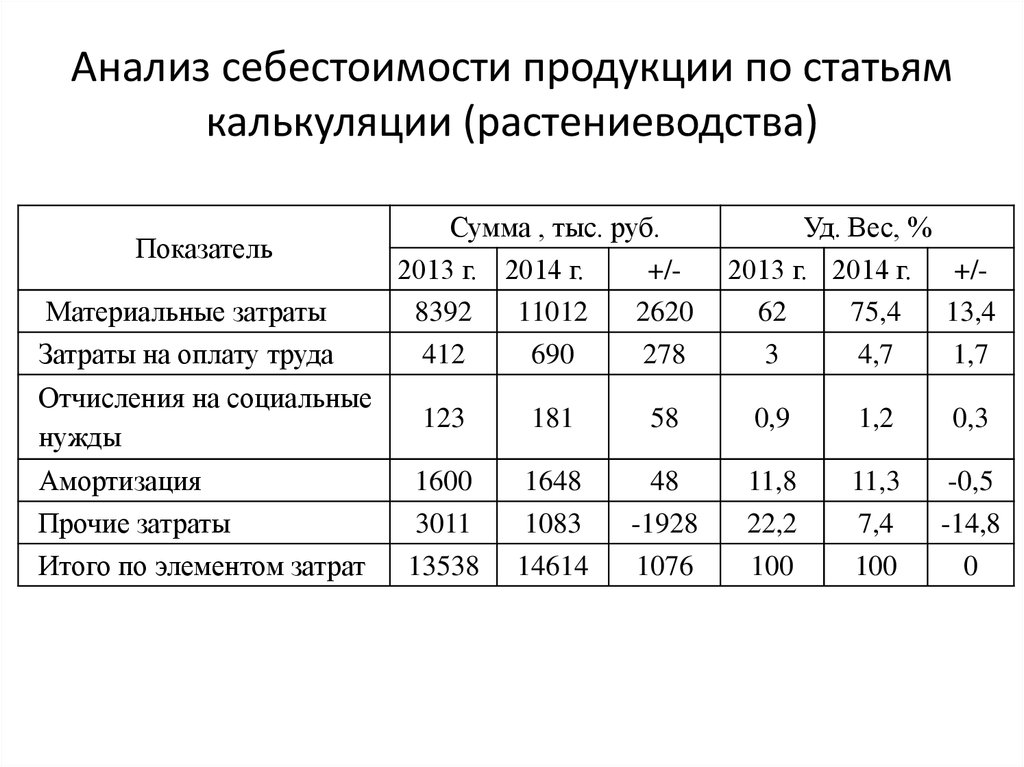

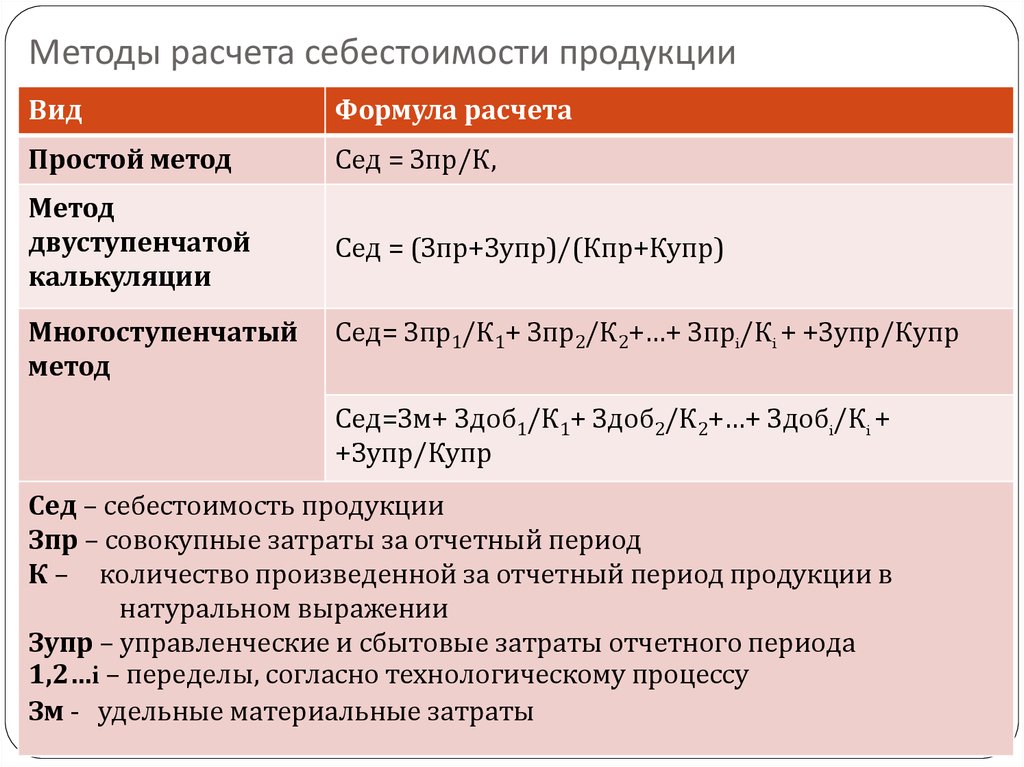

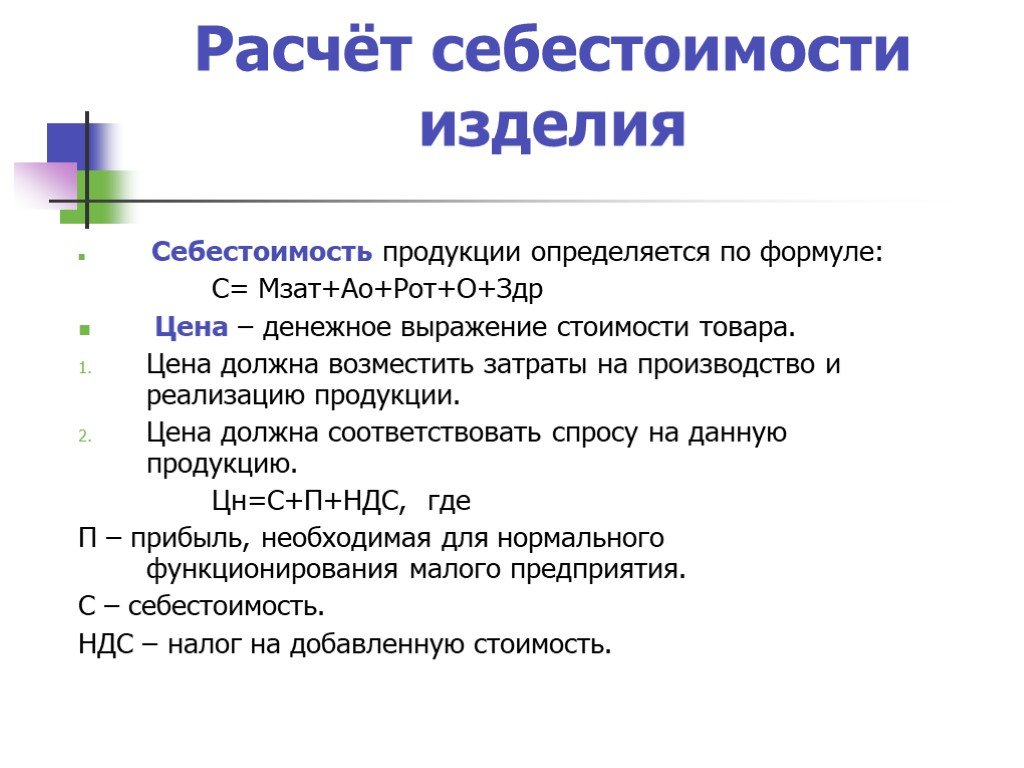

Себестоимость продукции формула расчета: Как рассчитать себестоимость – формула себестоимости продукции с примеромClobbi

Расчет себестоимости/учетной цены для стандартных/заказных/СнЗ изделий

Стандартная себестоимость изделия — это расчетная цена, служащая для оценки стоимости изделия. Стандартная себестоимость изготовляемого изделия состоит из материальных затрат, операционных затрат и начислений конечного изделия. Для большей информации ссылаются на Стандартная себестоимость. Используется сессия Калькуляция затрат и учетных цен (ticpr2210m000) для расчета стандартных себестоимостей и учетных цен. Значение для поля Метод калькуляции себест., LN в зависимости от значения в поле Метод калькуляции себестоимости, системы ERP определяет способ анализа структуры продукта при расчете себестоимости. Для большей информации ссылаются на Методы расчета себестоимости. Код калькуляции цены служит для хранения данных о расчете, используемых для расчета себестоимости. Код калькуляции себестоимости Параметры Расчета себестоимости (ticpr0100m000) расчет стандартной себестоимости Прочие коды калькуляции цены служат для целей моделирования. В данном разделе описывается одноуровневый расчет себестоимости Infor LN для изделий следующих типов:

Сначала рассчитываются затраты последней операции маршрута. После этого рассчитываются предыдущие операции, одна за другой. Краткий обзор вы найдете в разделе Блок-схема расчета себестоимости. Блок-схема расчета себестоимости ШАГИ ПРОЦЕССА РАСЧЕТА СЕБЕСТОИМОСТИ Шаг 1. Определение маршрута для изделия Чтобы рассчитать стандартную себестоимость изделия, сначала нужно определить подходящий маршрут для изделия. LN пользуется маршрутом для определения набора операций, при помощи которых изготавливается изделие. Кроме того, должно быть установлено наилучшее заказываемое количество для изделия. Если поле Объемно-зависимый маршрут в сессии Изделия — Производство (tiipd0101m000), маршрут зависит от изготовляемого числа изделий. Заказные изделия. LN для заказных изделий система ERP определяет число конечных изделий, суммируя число изделий по всем частям проекта (см. сеанс Проектные компоненты (tipcs2111m000)). Проектные компоненты (tipcs2111m000) В остальном процедура для заказных изделий такая же, как для стандартных, только у заказного изделия может быть только один зависящий от количества маршрут. Шаг 2. Расчет выхода-нетто и выхода брутто по операции Для каждой операции рассчитывается выход-нетто и выход-брутто. Выход последней операции — это конечные изделия. Для предыдущих операций выходом являются промежуточные продукты. Для расчета выхода-брутто по каждой операции учитываются отходы и выход продукции для этой операции. Расчет стандартной себестоимости начинается с определения выхода последней операции. Для последней операции выход-нетто равен заказанному количеству, определенному на Шаге 1. Можно рассчитать выход-брутто последней операции на основе выхода-нетто, отходов и выхода продукции: Выход-брутто = [выход-нетто x 100 / %выхода продукции по операции] + количество отходов по операции Выход-брутто последней операции равен выходу-нетто предпоследней. На основе величины отходов и выхода продукции предпоследней операции можно рассчитать ее выход-брутто. Точно так же рассчитываются по порядку выход-брутто и выход-нетто остальных операций. Все количества и суммы пересчитываются на одно конечное изделие, т. Шаг 3. Расчет операционных затрат LN должна определять человеко-часы и машино-часы, затраченные на операцию. Способ расчета человеко-часов и машино-часов, применяемый Infor LN, зависит от того, фиксирована или нет длительность операции. LN Для большей информации ссылаются на Расчет человеко-часов и машино-часов. Чтобы рассчитать операционные затраты, рассчитанные часы для операции нужно умножить на нормы затрат по операции. Нормы затрат на операцию (ticpr1150m000) Нормы затрат для операции задаются в сеансе Нормы затрат на операцию (ticpr1150m000), они могут существовать для трудозатрат, механизмов, накладных расходов (в человеко-часах и машино-часах). Нормы операционных затрат связаны с кодами норм операционных затрат (задаются в сеансе Коды нормы затрат на операцию (ticpr0150m000)). Коды нормы затрат на операцию (ticpr0150m000) Код затрат на операцию связан с РЦ в сессии Рабочие центры (tirou0101m000), и/или к РЦ/задаче взаимоотношения в сессии Связь заданий (tirou0104m000). Если параметр таков, что для расчета себестоимости должны использоваться нормы операционных затрат рабочего центра, система ERP должна определить тип рабочего центра для операции. LN Если рабочий центр является основным или вспомогательным, система ERP ищет нормы операционных затрат и использует их для расчета операционных затрат. LN Если рабочий центр является субподрядным рабочим центром, нужно ввести субподрядчика. LN если речь идет о субподрядном рабочем центре, система ERP LN определяет субподрядный метод и рассчитывает субподрядные затраты, как описано в разделе Нормы затрат на субподряд. Нормы затрат на субподряд Все количества и суммы пересчитываются на одно конечное изделие, т. Шаг 4. Расчет материальных затрат по операции Расчет материальных затрат на операцию, LN необходимо знать входящий материал. Входящие материалы — это вход-нетто, если не учитываются отходы. Вход-нетто рассчитывается по следующей формуле: Вход-нетто материалов = выход-брутто изделий по предыдущей операции x нетто-количество в СИ Обратите внимание, что выход-брутто конечных изделий последней операции равно заказанному количеству, определенному на шаге 1. LN Как бы то ни было, системе ERP нужна информация о входе-брутто материалов для каждой операции. Вход-брутто основан на входе-нетто, но в нем учитываются отходы по строке СИ: Вход-брутто = [(отходы по строке СИ/100 + 1) x вход-нетто] + количество отходов по строке СИ Обратите внимание, что понятие входа связано с материалами-компонентами. Выход связан с частично или полностью завершенными продуктами, расчет описан на Шаге 2. Расчет материальных затрат на операцию, LN умножает вход-брутто по операции на цены материалов. Если материал — закупаемое изделие, берется цена закупки. Если материал — (изготовляемое) изделие, само состоящее из материалов, берется стандартная себестоимость изделия. Стандартная себестоимость материалов рассчитывается на основе многоуровневого метода расчета, выбранного в сеансе Калькуляция затрат и учетных цен (ticpr2210m000). Калькуляция затрат и учетных цен (ticpr2210m000) Для большей информации ссылаются на Методы расчета себестоимости. Стандартная себестоимость материала включает начисления для склада этого материала. Однако складские начисления изделия не агрегируются в себестоимость основного изделия. Вместо этого начисления указанного в СИ склада добавляются к себестоимости основного изделия. Закупочная цена изделия определяется на основе приоритета закупочной цены, который задается в сеансе Коды калькуляции цены (ticpr1100m000). Коды калькуляции цены (ticpr1100m000) Закупочная цена может быть смоделированной ценой закупки, текущей ценой закупки, средней ценой закупки или последней ценой закупки. При расчете себестоимости LN работает с фиктивными изделиями как с обычными. Все количества и суммы пересчитываются на одно конечное изделие, т.е. их делят на число конечных изделий, определенное на Шаге 1. Шаг 5. Поиск предыдущей операции На предыдущих шагах процедуры расчета себестоимости рассчитываются затраты последней операции маршрута. Если обнаружена предыдущая операция, процесс расчета себестоимости повторяется с шага 3. Если предыдущая операция не найдена, процесс продолжается с шага 6. LN При (стандартном) расчете себестоимости Infor LN игнорирует сетевой маршрут, в котором используются фиктивные объекты. LN включает затраты для маршрута фиктивного изделия в материальные затраты фиктивного изделия. Шаг 6. Расчет материальных затрат несвязанных материалов Если для изделия не существует операций, нет операционных затрат. Соответственно, предыдущие шаги не применимы. Потому что материал требуется к процедуре изделия, LN рассчитывает на этом шаге затраты для так называемых несвязанных материалов. Примечание если операции будут доступны, но (некоторые) материалы будут иметь 0 (ноль) как значение в поле Операция из сессии Спецификация изделия (tibom1110m000) или сессии Строка СИ — взаимосвязи материал-маршрут (tibom0140m000), LN предполагается, что эти материалы необходимы в первой операции маршрутизации. Шаг 7. Расчет начислений Последний шаг процедуры расчета себестоимости — это расчет начислений. При калькуляции стандартной себестоимости различают несколько типов начислений, например, начисления для изделий, групп изделий, комбинаций изделие/склад и общих складов. Кроме того, различают начисления, действующие для поступления изделий на склад и при отпуске изделий со склада. Начисления определяются в сессии Начисления по изделию (ticpr1110m000). Начисления рассчитываются в определенной последовательности. Эта последовательность важна, поскольку начисления могут зависеть от других начислений.

Обратите внимание:

Для расчета стандартной себестоимости начисления изделия и склада учитываются независимо от момента реализация (поступления или отпуска). Если задано несколько начислений одного типа, они обрабатываются по их порядковым номерам, начиная с наименьшего. Шаг 8. Агрегированная или детальная себестоимость В LN можно указать принцип разбиения себестоимости: Изделия — Данные по затратам (ticpr0107m000), пока подробная в большей или меньшей степени. Если вы хотите выполнить детальное разбиение себестоимости, следует ввести схему со связанной структурой детальных компонентов в сеансе Изделия — Данные по затратам (ticpr0107m000). Изделия — Данные по затратам (ticpr0107m000) Для большей информации ссылаются на Компоненты затрат в Производстве. ПРОЦЕСС АКТУАЛИЗАЦИИ Рассчитанную стандартную себестоимость и учетную цену можно сделать актуальной следующим образом:

В ходе процесса актуализации структура себестоимости (состоящая из агрегированных и детальных компонентов затрат) себестоимость и учетная цена вступает в силу. Иными словами, структура и цена для изделия хранится на определенную дату. После актуализации действующая структура компонентов затрат становится видна, например, в сеансе Действующая структура компонентов затрат по изделию и сб.линии (ticpr3161m000). Действ.структура компонентов затрат по сборочной линии и изделию (ticpr3162m000) Если структура компонентов затрат для изделия изменилась, или изменилась учетная цена или себестоимости для FTP-изделия, Управление запасами корректирует стоимость складского запаса. Складирование При корректировке стоимости запаса обрабатывается фактическая цена запаса — преобразуется в стоимость запаса для изделий. Финансы Корректировка проводится в Финансы и хранится под кодом заказа на переоценку запаса. Примечание Нельзя актуализировать себестоимость проекта типа Бюджет. Бюджет

| |||

Поскольку заказанное количество еще не установлено, при расчете стандартной себестоимости выбор маршрута основывается на значении в поле Фиксированный объем заказа или в поле Оптимальный объем заказа сеанса Изделия — Данные по заказу (tcibd2500m000). Fixed Order Quantity Economic Order Quantity Items — Ordering (tcibd2500m000) Объемно-зависимый маршрут Если не выбран флаг Объемно-зависимый маршрут, берется маршрут по умолчанию. Для большей информации ссылаются на Выбор маршрута для расчета затрат.

Поскольку заказанное количество еще не установлено, при расчете стандартной себестоимости выбор маршрута основывается на значении в поле Фиксированный объем заказа или в поле Оптимальный объем заказа сеанса Изделия — Данные по заказу (tcibd2500m000). Fixed Order Quantity Economic Order Quantity Items — Ordering (tcibd2500m000) Объемно-зависимый маршрут Если не выбран флаг Объемно-зависимый маршрут, берется маршрут по умолчанию. Для большей информации ссылаются на Выбор маршрута для расчета затрат. Выход-нетто и выход-брутто используются для расчета материальных затрат и операционных затрат по операции.

Выход-нетто и выход-брутто используются для расчета материальных затрат и операционных затрат по операции. е. их делят на число конечных изделий, определенное на Шаге 1.

е. их делят на число конечных изделий, определенное на Шаге 1. Какие нормы операционных затрат используются для расчета себестоимости — связанные с рабочим центром или связанные с отношением рабочий центр/задание, зависит от настройки поля Тип норм затрат на операцию в сеансе Параметры Расчета себестоимости (ticpr0100m000). Тип норм затрат на опер. Параметры Расчета себестоимости (ticpr0100m000)

Какие нормы операционных затрат используются для расчета себестоимости — связанные с рабочим центром или связанные с отношением рабочий центр/задание, зависит от настройки поля Тип норм затрат на операцию в сеансе Параметры Расчета себестоимости (ticpr0100m000). Тип норм затрат на опер. Параметры Расчета себестоимости (ticpr0100m000) е. их делят на число конечных изделий, определенное на Шаге 1.

е. их делят на число конечных изделий, определенное на Шаге 1.

Расчет затрат для несвязанного материала совпадает с расчетом, описанным на Шаге 4.

Расчет затрат для несвязанного материала совпадает с расчетом, описанным на Шаге 4. Для расчета стандартной себестоимости последовательность расчета начислений такова:

Для расчета стандартной себестоимости последовательность расчета начислений такова: Items — Ordering (tcibd2500m000)

Items — Ordering (tcibd2500m000)

Код заказа на переоценку генерируется автоматически, его можно увидеть в сеансе Изделие — Данные стандартных затрат (ticpr3501m000). Изделие — Данные стандартных затрат (ticpr3501m000) Можно воспользоваться кодом переоценки в Управлении запасами для отслеживания изменений стоимости. Складирование

Код заказа на переоценку генерируется автоматически, его можно увидеть в сеансе Изделие — Данные стандартных затрат (ticpr3501m000). Изделие — Данные стандартных затрат (ticpr3501m000) Можно воспользоваться кодом переоценки в Управлении запасами для отслеживания изменений стоимости. СкладированиеБюджетирование и расчет себестоимости

Бюджетирование и расчет себестоимости

Раздел интегрирован с модулем Подготовка производства, Оперативное управление производством, Управление поставками и логистика и Управление платежами системы Eludia.

Внедрение модуля позволяет:

- организовать планирование и контроль накладных расходов по подразделениям и в целом по предприятию

- сформировать базу для планирования и сбора факта по бюджету доходов и расходов (БДР)

- сформировать базу для расчета полной себестоимости выпускаемой продукции

- рассчитать нормативную и фактическую себестоимость выпускаемой продукции

Раздел включает в себя следующую функциональность:

Формирование функциональных бюджетов

- «Бюджет продаж» формируется из имеющихся в системе «Заказов на отгрузку».

- «Бюджет производства» и «Незавершенное производство» формируется из имеющихся в системе «Производственных заказов»

- «Бюджет закупок» формируется из имеющихся в системе «Заказов на закупку»

Планирование и учет расходов подразделений

- Оформление и согласование Заявок на расходы с указанием необходимой суммы, плановой даты оплаты для месячного планирования или периода оплаты для квартального или годового планирования, подразделения-инициатора, статьи накладных расходов и приоритета, документа-основания (для месячного планирования) – заявка на оплату, договор или заказ на закупку (в том числе возможность присоединения файла — электронной копии документа)

- Процедура согласования Заявок на расходы в соответствии с принятым в компании регламентом

- Аналитические отчеты по Заявкам с возможностью сегментации по приоритетам, плановым срокам, статьям бюджета и подразделениям.

- Формирование плановых показателей по статьям накладных расходов по подразделениям на основании Заявок на расходы.

- При планировании может формироваться 3 вида бюджетов:

- Годовой с разбивкой по кварталам

- Квартальный с разбивкой по месяцам

- Месячный

- Фактические показатели по статьям и подразделениям вводятся вручную ответственными от подразделений

- Формирование план-фактного отчета по расходам подразделений по предприятию/подразделения в разрезе периодов (год/квартал/месяц)

Себестоимость продукции

- Производится расчет прямых затрат плановой себестоимости (материалы, труд, субподряд) на каждую изготавливаемую номенклатуру (продукция, полуфабрикат), используя структуру изделия и технологию изготовления. При расчете прямых затрат одновременно рассчитывается «трудоемкость изготовления, в нормо-часах». Отдельно фиксируются затраты «текущего» уровня и «входящие» затраты нижних уровней структуры изделия

- Производится расчет прямых затрат фактической себестоимости (материалы, труд, субподряд) на каждый производственный заказ (продукция, полуфабрикат).

При расчете используется фактическое списание сырья и полуфабрикатов под заказ и зарегистрированная фактическая трудоемкость выполнения

При расчете используется фактическое списание сырья и полуфабрикатов под заказ и зарегистрированная фактическая трудоемкость выполнения - При расчете плановой или фактической полной себестоимости используются соответствующие плановые или фактические значения статей накладных расходов подразделений, в которых производится изготовление номенклатуры или статьи предприятия

- Встроенный в систему партионный учет на складах позволяет формировать фактическую калькуляцию на выпущенную продукцию (по цепочке «сырье → полубрикат1 → полуфабрикат2 → продукция»)

Схема формирования прямых затрат плановой себестоимости.

Схема формирования прямых затрат фактической себестоимости.

Схема взаимодействия информационных объектов – партионный учет.

Формирование БДР

- Процедура планирования статей БДР в соответствии с принятым в компании регламентом (по подразделениям предприятия, с формированием подотчетных статей)

- При планировании может формироваться 3 вида бюджета:

- Годовой с разбивкой по кварталам

- Квартальный с разбивкой по месяцам

- Месячный

- Фактические показатели по статьям и подразделениям вводятся вручную ответственными от подразделений или формируются на основе показателей функциональных бюджетов

- Формирование план-фактного отчета по статьям БДР по предприятию/подразделения в разрезе периодов (год/квартал/месяц)

Справочники

- Статьи накладных расходов

- описывает дерево статей накладных расходов подразделений

- включает возможность описания расчетных статей, формируемых суммированием дочерних к текущей статье, или рассчитываемых по формуле (возможно использование арифметических действий между статьями)

- поддерживается история перемещения статьи по периодам времени в дереве статей

- Статьи расходов подразделений

- формируется на основе справочника «Структура холдинга»

- формирует дерево подотчетных статей расходов для конечных по орг.

структуре подразделений выбором из справочника «Статьи накладных расходов подразделений», с указанием периода действия статьи в подразделении

структуре подразделений выбором из справочника «Статьи накладных расходов подразделений», с указанием периода действия статьи в подразделении - Производится суммирование плановых и фактических показателей подразделений на уровень ЦФО и предприятия

- Статьи БДР

- описывает дерево статей

- включает возможность описания расчетных статей, формируемых суммированием дочерних к текущей статье, или рассчитываемых по формуле (возможно использование арифметических действий между статьями справочника или статей БДДС или Накладных расходов)

- поддерживается история перемещения статьи по периодам времени в дереве статей

- Статьи БДР подразделений

- формируется на основе справочника «Структура холдинга»

- формирует дерево подотчетных статей БДР для конечных по орг.структуре подразделений выбором из справочника «Статьи БДР», с указанием периода действия статьи в подразделении

- Производится суммирование плановых и фактических показателей подразделений на уровень предприятия

- Справочник ответственных за формирование бюджета подразделений

- Статьи калькуляции.

- сегментируются по видам: переменные, постоянные; и способам сбора: прямые (материальные затраты, трудовые затраты, субподряд), накладные

- статьи материальных затрат могут настраиваться привязкой к группам (каталогам) номенклатурного справочника (например: номенклатура из каталога «материалы» формирует статью «материалы», а номенклатура из каталога «работы и услуги» формируют статью «работы и услуги»)

- могут быть расчетными: настраивается формула расчета статьи, арифметические действия с использованием других статей справочника и с возможностью использования статей накладных расходов предприятия

ERP-система «Eludia»

Преимущества наших решений

Как рассчитать общие производственные затраты на новый продукт

Предварительная оценка общих производственных затрат на продукт помогает определить, будет ли ваш новый дизайн продукта прибыльным. Хотя «ранние» оценки не всегда точны — поскольку производственный процесс еще не начался и возникнут непредвиденные расходы, — они могут дать представление о долгосрочной жизнеспособности продукта.

Затраты на производственные услуги – это расходы, необходимые для приобретения ресурсов, необходимых для производства продукта. Чтобы превратить сырье в готовый к продаже продукт, компания должна потратить деньги как минимум на три вещи:

- Материалы, необходимые для изготовления самого продукта

- Трудозатраты на ручную работу

- Накладные расходы на поддержание бизнеса и производственных мощностей в рабочем состоянии

Общая стоимость производства (на единицу продукции) является важным показателем, который следует учитывать при оценке расходы компании. В дополнение к обеспечению надлежащего порядка ведения бухгалтерского учета определение затрат также помогает определить соответствующие цены. Если прямые производственные затраты высоки, изменение цен на продукцию становится решающим фактором для поддержания или увеличения прибыльности.

Себестоимость производства Общая сумма денег, потраченная на ведение всего бизнеса, называется себестоимостью производства. Это бюджет для финансирования каждой бизнес-операции компании. Для сравнения, производственные затраты включают только расходы, в том числе накладные расходы, связанные с производством продукции.

Это бюджет для финансирования каждой бизнес-операции компании. Для сравнения, производственные затраты включают только расходы, в том числе накладные расходы, связанные с производством продукции.

Однако не все накладные расходы влияют на общие производственные затраты. Например, расходы на техническое обслуживание служебных автомобилей являются накладными расходами, но компания должна исключить эти расходы из расчета, поскольку они не связаны напрямую с процессом производства продукции.

Связанный: Сколько будут стоить услуги по производству прототипов, продуктов и новых деталей вашей компании?

Затраты на производствоОсновная формула для определения общих производственных затрат компании состоит в суммировании затрат на прямые материалы, рабочую силу и накладные расходы, понесенные в течение данного производственного цикла.

Прямые материалы

Объем сырья, необходимого для производства желаемой продукции, называется прямым материалом. Для компании, производящей деревянную мебель, типичным сырьем является древесина, набивка, тканевые покрытия, краска, лаки и крепеж. Прямые материальные затраты — это цена, которую вы платите за приобретение всего используемого сырья.

Для компании, производящей деревянную мебель, типичным сырьем является древесина, набивка, тканевые покрытия, краска, лаки и крепеж. Прямые материальные затраты — это цена, которую вы платите за приобретение всего используемого сырья.

The formula is as follows:

| Direct material cost = existing direct materials + purchased direct materials – remaining direct materials |

Предположим, что у компании, занимающейся дизайном мебели на заказ, есть сырье на 10 000 долларов, но ей необходимо приобрести еще 5 000 долларов для производственного цикла в следующем месяце. Если в конце периода у компании все еще есть сырье на сумму 1000 долларов, то общие прямые материальные затраты равны 9.0048 10 000 долларов США + 5 000 долларов США – 1 000 долларов США = 14 000 долларов США.

Прямая стоимость материалов зависит не только от объема производства, но и от объема закупок. Покупка сырья оптом часто означает более низкие цены в целом. При прочих равных условиях более высокий объем производства увеличивает прямые материальные затраты, а более низкий объем производства снижает их.

Связанный: 50 лучших ресурсов для поиска производственной компании для разработки вашего нового продукта

Прямой труд

В зависимости от размера компании может быть много других сотрудников, нанятых на должности, не связанные напрямую с производственными услугами, например, в юридическом отделе и отделе маркетинга. Они должны быть исключены из расчета прямых затрат на оплату труда.

Единственными расходами компании, которые вносят вклад в прямые затраты на рабочую силу, являются заработная плата и заработная плата, а также поощрения и льготы для сотрудников, работающих в производственном отделе. В идеале это все, кто работает на производственной линии, включая руководителей групп, операторов станков, инспекторов по обеспечению качества и так далее.

Прямые затраты на оплату труда обычно рассчитываются на единицу продукции. Но сначала вам нужно узнать, сколько компания платит за почасовую ставку прямого труда и часов прямого труда .

| Direct labor hourly rate = (hourly pay rate + payroll taxes + fringe benefit costs) ÷ number of hours worked in the pay period |

| Direct labor hours = units произведено ÷ человеко-часов |

Теперь, когда у вас есть результаты для почасовой ставки прямого труда и часов прямого труда, определите общую стоимость прямого труда по следующей формуле: почасовая ставка прямого труда x часы прямого труда

Используя вышеупомянутые результаты, вы получите 0,75 x 2 = 1,5 доллара прямых затрат на оплату труда на единицу продукции. Как и в случае с сырьем, прямые затраты на рабочую силу на единицу продукции также могут меняться в зависимости от количества рабочих и объема производства.

Накладные расходы

Самым трудоемким этапом расчета общих производственных затрат является определение накладных расходов. Различные расходы учитываются как накладные расходы, но, как упоминалось ранее, не все из них имеют отношение к предмету и должны быть исключены из формулы. Что вы должны включить:

- Косвенный труд: Если прямые затраты на оплату труда включают в себя заработную плату, оклады, льготы и стимулы для работников, непосредственно вовлеченных в производственную линию, косвенный труд все это, но для других сотрудников. Хотя они не участвуют в производственном процессе, их роли вносят свой вклад во всю деятельность компании.

Например, сотрудники юридического отдела и отдела кадров выполняют административные роли, которые не имеют ничего общего с тем, как компания производит свой продукт. Но за каждый час, который они тратят на работу, компания ведет журнал того, сколько они зарабатывают. Общая себестоимость присваивается каждому произведенному продукту.

- Косвенные материалы: За исключением сырья и компонентов, которые используются в готовой продукции, многие элементы, используемые в производственном процессе, классифицируются как косвенные материалы. В широком смысле косвенные материалы можно определить как компоненты готового продукта, которые невозможно удобно распределить или идентифицировать на единицу продукции.

Некоторыми яркими примерами являются горюче-смазочные материалы для производственного оборудования. Подобно чистящим химикатам и одноразовым защитным устройствам, они потребляются, но не образуют конечный продукт. В мебельном производстве можно утверждать, что мелкие компоненты, такие как клей, гвозди и малярный скотч, следует рассматривать как непосредственные материалы.

Однако они используются в незначительных количествах по сравнению с обивкой и деревом, поэтому считаются косвенными материалами.

- Коммунальные услуги: Почти все коммунальные услуги, обеспечивающие функционирование и функционирование производственного предприятия, несут накладные расходы.

Обычно они включают электричество, воду, сантехнику, телефон и интернет-услуги. Их стоимость может меняться в зависимости от поставщика услуг и объема их потребления. Стоимость рассчитывается для всего производственного объекта и распределяется по объему производства.

Обычно они включают электричество, воду, сантехнику, телефон и интернет-услуги. Их стоимость может меняться в зависимости от поставщика услуг и объема их потребления. Стоимость рассчитывается для всего производственного объекта и распределяется по объему производства.

- Ремонт и техническое обслуживание: Сумма денежных средств, затраченных на ремонт и техническое обслуживание не только производственного оборудования и машин, но и самого объекта.

- Страхование и налоги: Финансовые затраты, которых невозможно избежать. Любая страховка и налог на оборудование и имущество являются частью накладных расходов. Сюда могут входить налоги на имущество производственного предприятия, страховые полисы на здание и активы, а также судебные издержки. Накладные расходы, связанные с налогами и страхованием, меняются не так часто, и они распределяются по товарно-материальным запасам.

- Амортизация: Активы могут обесцениваться со временем из-за использования или устаревания. Это считается финансовыми потерями в результате производственного процесса, следовательно, накладными расходами. Если у актива нет определенной модели амортизации, потеря стоимости распределяется на весь срок его полезного использования — процесс расчета, известный как прямолинейный метод. С другой стороны, постоянная норма амортизации позволяет использовать метод снижающегося остатка, при котором потеря стоимости ежегодно применяется к балансу активов компании.

Общие производственные накладные расходы – это все расходы, понесенные в результате суммирования всех накладных расходов. Если вы хотите узнать сумму накладных расходов на единицу продукции, используйте следующую формулу:

| Производственные накладные расходы на единицу продукции = общие накладные расходы ÷ общее количество единиц, произведенных за данный период |

Если общая накладные расходы в месяц составляют 1200 долларов США, и компания может произвести 200 единиц мебели за этот период времени, то есть компания должна заплатить 1 200 ÷ 200 = $6 производственных накладных расходов на единицу в течение всего месяца.

Чтобы рассчитать ставку накладных расходов, определите накладные расходы в месяц, затем разделите их на стоимость месячных продаж, прежде чем умножить на 100. Вот формула:

| Ежемесячная ставка производственных накладных расходов = месячных накладных расходов ÷ месячный объем продаж x 100 |

Предположим, что накладные расходы компании составляют 1200 долларов США в месяц, а ежемесячные продажи составляют 24000 долларов США, а месячная ставка накладных расходов рассчитывается как 1200 долларов США ÷ 24 000 $ x 100 = 5%. Другими словами, 5% дохода в этом месяце покроют накладные расходы. Более низкая ставка накладных расходов означает, что компания более эффективно использует свои ресурсы.

Общие производственные затраты Сумма всех расходов, непосредственно связанных с производством готовой продукции, представляет собой общие производственные затраты компании. Для расчета суммы:

Для расчета суммы:

| Общие производственные затраты = прямые материалы + прямые затраты на оплату труда + накладные расходы |

Помните, что все переменные, используемые в формуле, должны представлять один и тот же период производства либо ежедневно, либо еженедельно, либо ежемесячно, либо ежегодно. Допустим, вы хотите определить общие производственные затраты в месяц, используя тот же набор переменных, который использовался ранее:

| Прямые материалы в месяц: 14 000 долл. США Прямые затраты на оплату труда в месяц = прямые затраты на оплату труда на единицу продукции x ежемесячный выпуск продукции 1,5 долл. США x 200 мебель: 300 долларов Накладные расходы в месяц: 1200 долларов Общие производственные затраты в месяц : $15 500 |

Также можно рассчитать общие производственные затраты на единицу продукции, используя следующий метод:

2 = Прямые материалы на единицу месяц ÷ ежемесячный выпуск продукции 14 000 долл. США ÷ 200: 70 долл. США США ÷ 200: 70 долл. США Прямые затраты труда на единицу продукции: 1,5 долл. США Накладные расходы на единицу продукции: 6 долл. США Общие производственные затраты на единицу продукции : 77,5 |

Или вы можете просто разделить общую стоимость производства в месяц на количество единиц, произведенных в месяц, так 15 500 ÷ 200 = 77,50

о производственных затратах

Почему это важноЕсли вы не отслеживаете производственные затраты, вы не сможете узнать, достигли ли вы запланированных доходов или понесли убытки по итогам производственного периода.

Чтобы компания могла принимать взвешенные деловые решения, она должна иметь четкое представление о текущей норме прибыли. Расчет общих производственных затрат может выявить скрытую неэффективность, неправильные стратегии ценообразования и бесполезную трату ресурсов. Данные вашего последнего расчета общих производственных затрат могут помочь определить направление развития компании в ближайшем будущем, независимо от того, хотите ли вы увеличивать или уменьшать масштабы.

Нужна помощь в разработке нового продукта?

Нужна помощь с услугами САПР для разработки нового дизайна прототипа? Вы можете запросить расценки, и один из наших опытных инженеров-механиков рассмотрит ваш проект и предоставит бесплатную оценку.

Что такое себестоимость единицы продукции? | Малый бизнес

Каждый владелец бизнеса должен понимать стоимость производства. Независимо от того, зарабатываете ли вы на жизнь производством шин, выпечкой печенья или мытьем окон, вам необходимо знать свои затраты на единицу продукции, чтобы убедиться, что вы взимаете с клиентов достаточную плату для получения прибыли.

Совет

Определение себестоимости единицы продукции: переменные и постоянные производственные затраты, разделенные на количество единиц, произведенных за определенный период времени.

Определение производственных затрат

Производственные затраты включают все расходы, связанные с производством одной единицы вашего продукта или услуги. Если вы не уверены, следует ли включать конкретные расходы, хорошим практическим правилом будет спросить, можете ли вы продолжить производство без них.

Если вы не уверены, следует ли включать конкретные расходы, хорошим практическим правилом будет спросить, можете ли вы продолжить производство без них.

В обрабатывающей промышленности очевидные производственные расходы включают сырье, затраты на оплату труда, производственное оборудование и аренду производственных помещений. Как упоминает Complete Controller, это может также включать страхование, амортизацию и даже украденные активы. В сфере услуг производственные затраты могут включать материальные затраты на предоставление услуги и затраты на оплату труда для предоставления этой услуги.

Еще один способ взглянуть на это — определить, какие затраты вы могли бы исключить, если бы отдали производство на аутсорсинг. Себестоимость производства будет тогда, что вы платите поставщику. Все остальное, что вам нужно для поддержания вашего бизнеса, например, ваш офис, секретарь и торговый персонал, не является производственными затратами.

Переменные и постоянные затраты

При расчете затрат на единицу товара математически не имеет значения, если вы разделяете затраты на переменные и постоянные затраты. Тем не менее, это жизненно важно, если вы планируете внести изменения в объем производства, и упрощает жизнь, когда вы хотите пересчитать производственные затраты в будущем.

Тем не менее, это жизненно важно, если вы планируете внести изменения в объем производства, и упрощает жизнь, когда вы хотите пересчитать производственные затраты в будущем.

Постоянные затраты включают в себя любые расходы, которые не меняются в результате обычных колебаний деловой активности, такие как аренда оборудования и производственных помещений, а также заработная плата персонала. Переменные затраты включают в себя любые затраты, которые увеличиваются и уменьшаются по мере изменения производства. Почасовые затраты на рабочую силу, электроэнергию, топливо и сырье являются примерами переменных затрат.

Как отмечает Институт корпоративных финансов, если производство падает до нуля, любые оставшиеся затраты являются постоянными. Все переменные издержки обращаются в нуль, если производство равно нулю.

Использование формулы себестоимости единицы продукции

Определение себестоимости единицы продукции представляет собой простой вопрос сложения и деления по следующей формуле: Стоимость единицы продукции = (Постоянные затраты + Переменные затраты) / Количество единиц продукции.

Сложите затраты и разделите полученную сумму на количество произведенных единиц:

- Сложите постоянные затраты за определенный период времени.

- Суммируйте переменные затраты за тот же период.

- Добавьте постоянные затраты к переменным затратам, чтобы рассчитать общие производственные затраты.

- Разделите общие производственные затраты на количество единиц, произведенных за этот период.

Цена за единицу Пример

Предположим, вы печете печенье и производите 5000 печенья в месяц. Фиксированные расходы на месяц будут включать в себя ваши базовые услуги по электроснабжению, аренду пекарни, духовку и любое другое оборудование, которое у вас может быть: например, 400 долларов в месяц.

Переменные затраты включают муку, шоколад и другие ингредиенты, почасовую оплату, которую вы платите пекарю, электричество для печи, коробки и пакеты: 4000 долларов в месяц. Сложив постоянные и переменные затраты, вы получите общую стоимость в размере 4400 долларов.

Об авторе