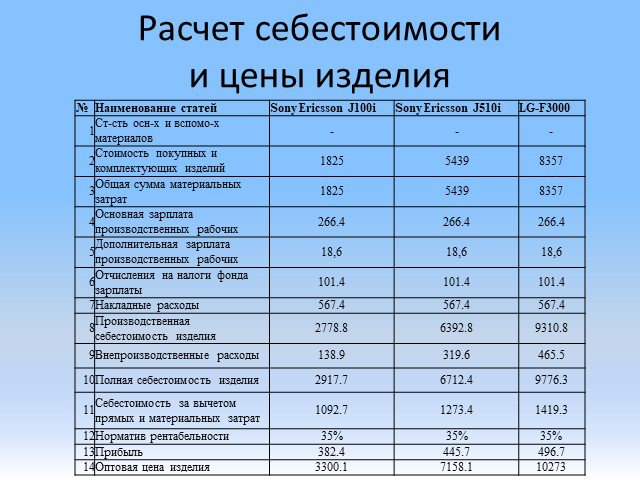

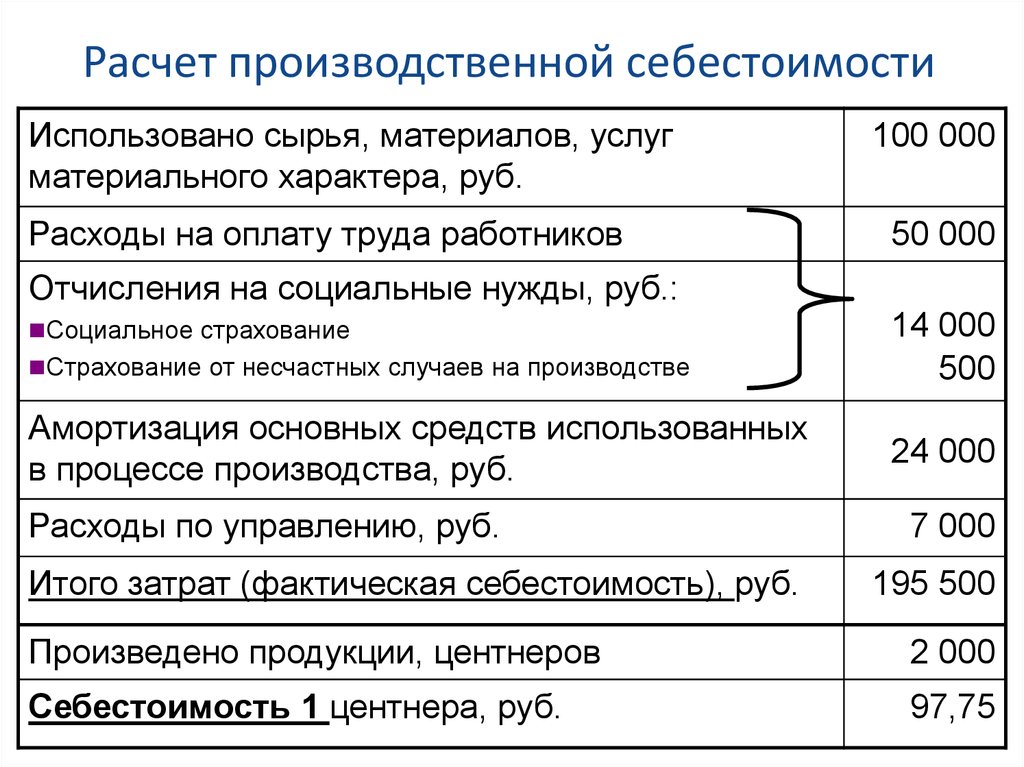

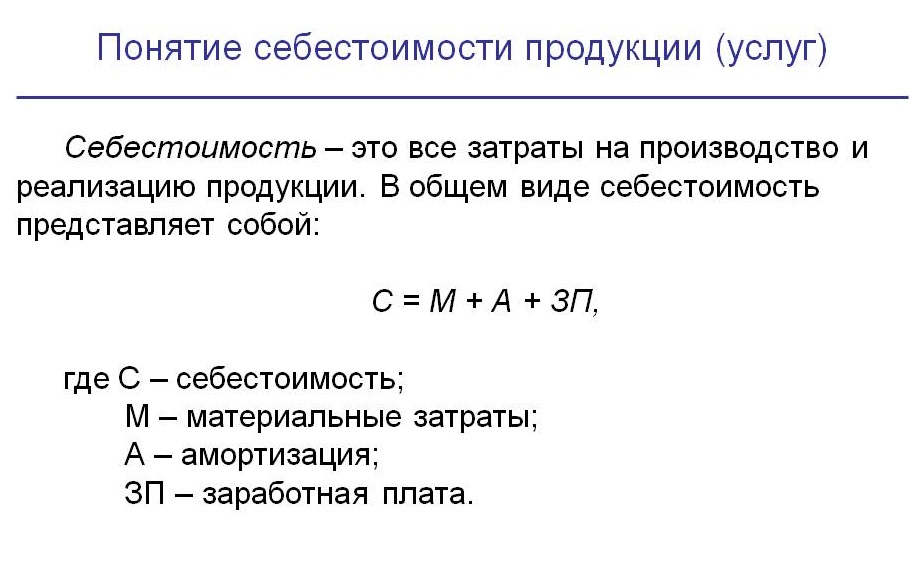

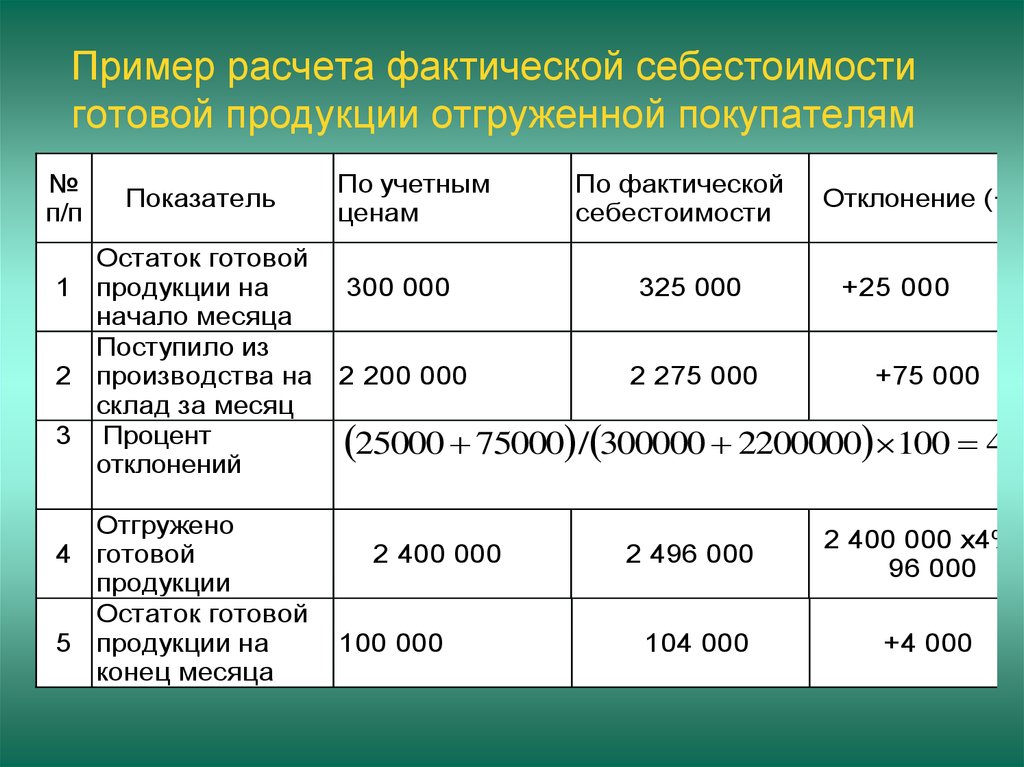

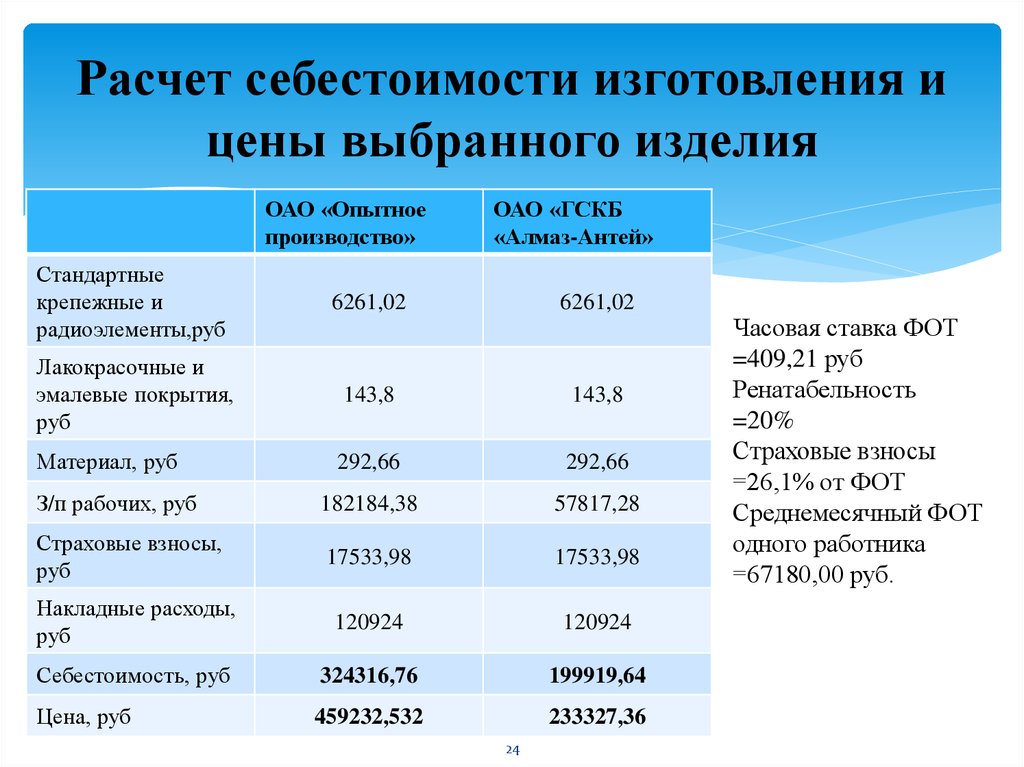

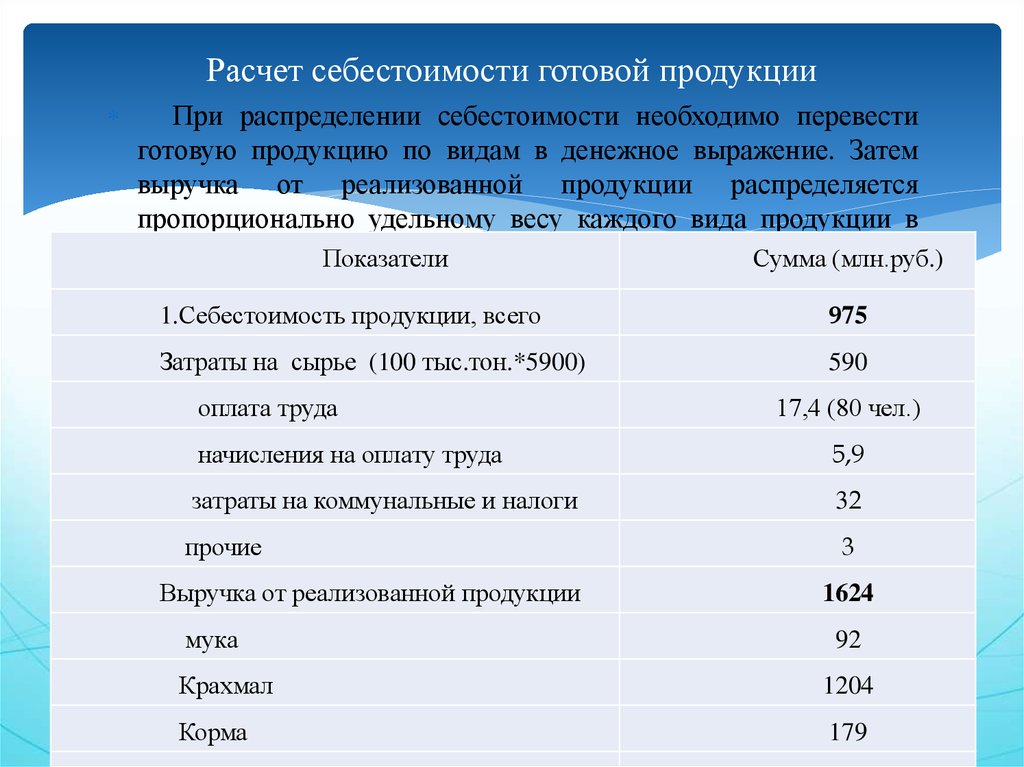

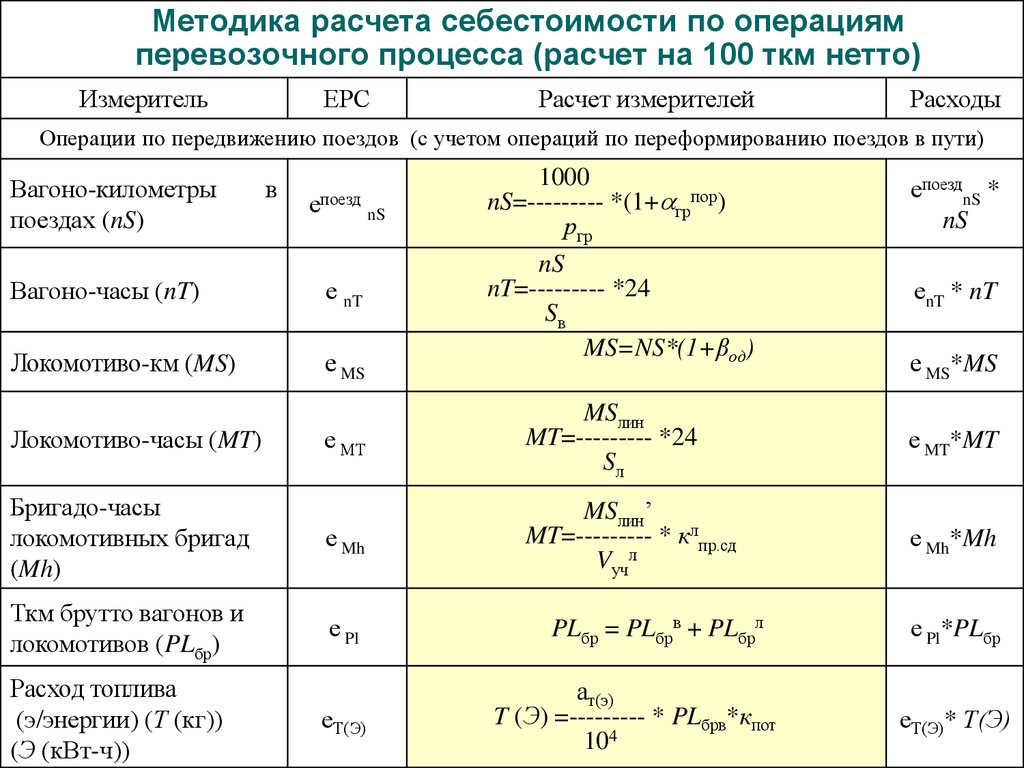

Себестоимость рассчитать: Расчет себестоимости товаров и услуг

Себестоимость товара или услуги: считаем без сложных формул

Бывает, дела идут хорошо, но в конце месяца предприниматель с трудом платит аренду, зарплату и налоги. Так случается, если владелец бизнеса не закладывает в себестоимость товара или услуги все возможные расходы. Рассказываем, что учесть в себестоимости, чтобы работать в плюс.

Зачем рассчитывать себестоимость

От себестоимости зависят цены на товары или услуги. Иногда предприниматели ориентируются на конкурентов: смотрят средний чек по рынку и работают в его пределах. Но даже в одной сфере себестоимость часто сильно различается.

Начинающий визажист может покупать недорогую косметику и оценивать свой труд дешевле, чем стоит работа опытного мастера. У двух кофеен по соседству бывают разные поставщики зерна с разным прайсом. Именно поэтому на конкурентов ориентироваться не стоит.

Посмотрим, как расчёт себестоимости влияет на цены в сфере услуг.

Визажист хочет зарабатывать 100 000 ₽ в месяц и работать 40 часов в неделю. Час должен стоить 625 ₽. Допустим, он собирает невест на свадьбу и тратит на одну клиентку 6 часов: 4 часа на дорогу туда-обратно, 2 часа на макияж и причёску. При таких временных затратах услуга не может стоить дешевле 3 750 ₽. А ещё нужно учесть проезд и расходники: косметику и средства для укладки.

Час должен стоить 625 ₽. Допустим, он собирает невест на свадьбу и тратит на одну клиентку 6 часов: 4 часа на дорогу туда-обратно, 2 часа на макияж и причёску. При таких временных затратах услуга не может стоить дешевле 3 750 ₽. А ещё нужно учесть проезд и расходники: косметику и средства для укладки.

Ещё себестоимость нужно знать, чтобы рассчитать размер скидки для распродажи. Иначе есть риск установить слишком большую скидку и ничего не заработать.

Товар или услуга стоит 2 000 ₽, а себестоимость — 500 ₽. Даже если сделать скидку 50 %, предприниматель заработает 500 ₽. А вот 80 % поставить уже нельзя: компания уйдёт в минус на 100 ₽.

Чтобы узнать больше о том, как запускать распродажи, почитайте наши статьи:

Четыре способа продать остатки товара

Как быстро распродать остатки товаров: 7 способов

Как рассчитывать скидки на товары и услуги

Что входит в себестоимость

Себестоимость складывается из всех расходов компании. Но иногда предпринимателям кажется, что на товар они тратят не так уж много по сравнению с тем, за сколько его продают. Поэтому себестоимость не считают.

Поэтому себестоимость не считают.

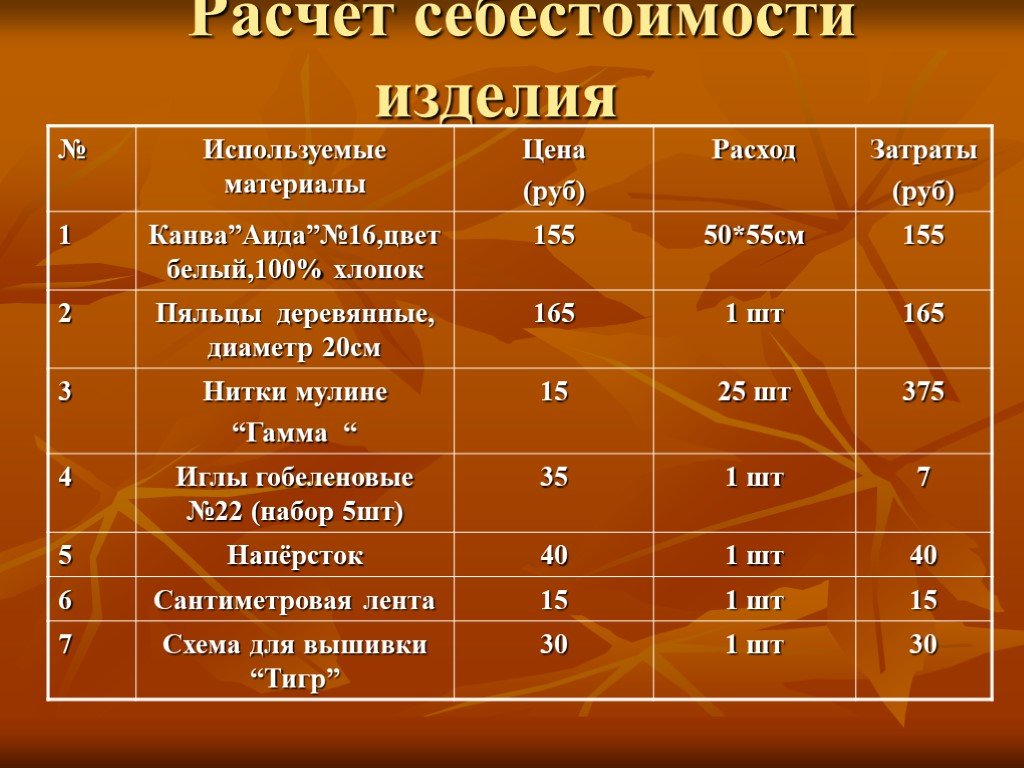

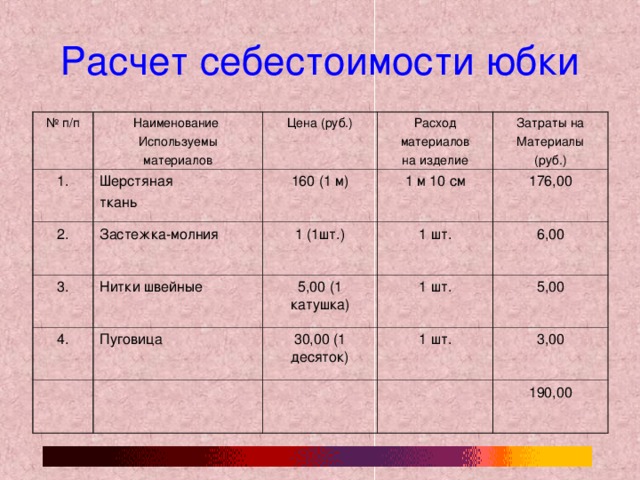

Юбка в ателье стоит 1 500 ₽, а материалы для неё — 500 ₽. На руках остаётся 1 000 ₽ прибыли — кажется, всё хорошо.

Считать только материалы неправильно. Юбку нельзя сшить без швейной машины, помещения, где она будет стоять. А ещё нужны портные — за всё это нужно платить. После учёта трат может оказаться, что ателье работает в ноль или в минус.

Вот на что предприниматель может тратиться каждый месяц:

- Оплата труда сотрудников в штате. Им нужно платить зарплату, а ещё отчислять за них 43 % налогов и страховых взносов.

- Аренда. Если компания работает офлайн, нужно снять помещение и оплачивать коммунальные услуги.

- Закупка товаров и расходников. Если компания продаёт товары, нужно регулярно закупать их у поставщиков. А если оказывает услуги, нужны расходники. Например, средства для укладки, стаканчики для кофе навынос или коробочки для доставки еды.

- Продвижение офлайн и в интернете.

Чтобы привлекать больше клиентов, нужна реклама. Предприниматель платит за наружную рекламу, хостинг сайта или услуги SMM, чтобы вести группу в соцсетях.

Чтобы привлекать больше клиентов, нужна реклама. Предприниматель платит за наружную рекламу, хостинг сайта или услуги SMM, чтобы вести группу в соцсетях.

Как узнать себестоимость

Сложите все расходы компании за месяц и разделите на объём товаров или услуг.

- Если компания ещё не работает, делите расходы на план продаж.

- Если вы уже открылись, делите расходы на продажи по факту.

Вот как выглядит примерный расчёт для товаров:

Компания продаёт детские коляски в торговой точке. Закупает товар оптом по 5 000 ₽ за штуку. За аренду платит 10 000 ₽ в месяц с учётом коммуналки. Зарплата продавца — 50 000 ₽, ещё 21 500 ₽ — это налоги. Допустим, компания планирует продать 10 колясок. Складываем закупочную цену, аренду и зарплату и делим на план продаж. Получается, что одна коляска не может стоить дешевле 13 150 ₽.

Предположим, компания продала за месяц 15 колясок по 10 000 ₽ за штуку. Если сложить все расходы и разделить на количество проданных колясок, себестоимость одной получается 10 433 ₽ — за месяц компания потеряла 6 495 ₽.

А теперь посчитаем себестоимость для услуг. В примере используем ситуацию, когда сотрудники в штате и получают оклад.

Салон красоты делает ламинирование бровей. В штате три мастера, на их зарплаты уходит 90 000 ₽, а на налоги — 38 700 ₽. Аренда стоит 13 500 ₽ в месяц с коммунальными услугами, на расходники тратят 39 000 ₽. Общая сумма затрат в месяц — 181 200 ₽.

Допустим, в месяц салон обслуживает 120 человек — с учётом всех расходов одна услуга должна стоить не меньше 1 510 ₽.

Если вы продаёте наборы товаров или предлагаете комплексные услуги, нужно сначала рассчитать себестоимость для каждой позиции, а потом сложить.

Кондитерская продаёт набор из пяти эклеров. Себестоимость двух ванильных — 100 ₽ за штуку, а трёх фисташковых — 150 ₽. Значит, набор не должен стоить дешевле 650 ₽.

Товары, сырьё, расходники, коммуналка и аренда дорожают и дешевеют. Поэтому себестоимость тоже будет меняться — полезно пересчитывать её примерно раз в квартал. Или чаще, если на расходники в вашей отрасли цены меняются быстрее — как на стройматериалы или кофейные зёрна.

Расчет себестоимости труда — Справка Timetta

В консалтинге и профессиональных услугах основная часть затрат — это себестоимость труда.

Себестоимость труда (Direct labor ) — затраты на сотрудников, непосредственно оказывающих услуги. Включают зарплату, зарплатные налоги, социальные и страховые отчисления. Иногда могут включать расходы на обучение и прочие компоненты.

Себестоимость рассчитывается на единицу времени, чаще всего на 1 час.

Расчет себестоимости часа

Расчётная, т.е. управленческая себестоимость часа используется для планирования. Также она используется для расчета фактической себестоимости проекта по управленческой методике (см. Управленческая vs Бухгалтерская отчетность).

В случае почасовой оплаты труда расчет очевиден — себестоимость равна часовой ставке сотрудника с учетом прямо связанных с ней налогов и отчислений.

Для расчета стоимости часа сотрудников с фиксированной оплатой труда необходимо:

- Получить полную сумму прямых затрат на сотрудника за прошедший период (чаще за прошедший финансовый год или за 1 месяц).

- Если это возможно, учесть будущие изменения, например, повышение зарплаты.

- Получить ожидаемую сумму рабочих часов за период.

- Разделить затраты на ожидаемую объем часов за плановый период.

Какой период использоваться для расчета? Месячный период позволяет чаще актуализировать себестоимость, что важно в случае частых изменений оклада, однако расходы от месяца к месяцу могут сильно колебаться, например, ввиду наличия годовых премий. Кроме того, частая актуализация требует больших усилий.

Как оценить плановый объем часов? В грубом варианте — это часы по производственному календарю (для сотрудников на полной ставке). Более точно — по индивидуальному расписанию сотрудника.

Подходы к точности расчета:

- В простейшем случае в управленческой модели используется усредненное на компанию значение. Т.е. все сотрудники имеют одинаковую себестоимость труда за 1 час.

- Более продвинутый вариант— создание каталога себестоимости.

Частый вариант — матрица с выделением ролей и категорий, например «Консультант — 2 категория — Цена». Крупные компании выделяют ресурсные пулы, в каждом из которых своя матрица себестоимости.

Частый вариант — матрица с выделением ролей и категорий, например «Консультант — 2 категория — Цена». Крупные компании выделяют ресурсные пулы, в каждом из которых своя матрица себестоимости. - Самый точный подход — рассчитать себестоимость на каждого сотрудника отдельно.

Нормализация себестоимости

При фиксированном окладе для расчета фактической себестоимости работ возникает потребность нормализации часов и себестоимости. Нормализация решает две задачи:

- Если сотрудник переработал (т.е. списал времени за период свыше расписания), то его себестоимость за период не должна вырасти (поскольку зарплата не зависит от выработки). Для этого рассчитывается фактор нормализации (коэффициент от 0 до 1), который применяется для выравнивания фактической себестоимости работ.

- Если сотрудник взял отгул (или иное отсутствие) за свой счет, то себестоимость за период должна снижаться.

Включение в ставку себестоимости косвенных затрат

Помимо себестоимости труда еще существуют косвенные затраты. Например, затраты на отсутствия или некоммерческие проекты, аренда офиса и пр.

Например, затраты на отсутствия или некоммерческие проекты, аренда офиса и пр.

Иногда косвенные затраты включаются в ставку себестоимости, т.е. фактически косвенные затраты приравниваются к себестоимости. Это допустимый подход, но только для небольших команд с простыми учетом. В целом такой подход не рекомендуется по следующим причинам:

- На уровне проекта корректнее контролировать валовую рентабельность, не скрывая структуру затрат проекта путем зашивания всего в себестоимость (см. Типы прибыли и рентабельности).

- Включение косвенных затрат затрудняет или делает невозможным нормализацию себестоимости. Например, если сотрудник берет отгул за свой счет, то такие часы должны иметь нулевую себестоимость — они не оплачивается, но если в них включены косвенные затраты, то и они будут сокращены — а это уже неправильно, поскольку они не зависят от выработки сотрудника.

- Это сильно огрубляет расчеты. Некоторые виды косвенных затрат могут очень колебаться от периода к периоду.

Бухгалтерская себестоимость часа

Существуют два вида отчетности — управленческая и бухгалтерская (см. Управленческая vs Бухгалтерская отчетность).

Бухгалтерская себестоимость часа или просто себестоимость за период может быть только фактической и рассчитывается за прошедший период на основании фактических затрат на сотрудников. Расчет аналогичен расчету управленческой себестоимости.

Для чего нужна управленческая себестоимость часа:

- Для планирования.

- Для оценки фактической себестоимости по управленческой методике, а это важно для команды проекта. Команда проекта, планируя проект, исходит из существующей себестоимости ресурсов (они могут изменить, если проект длительный, но такие изменения сглажены). Соответственно оценка успешности работы команды и её мотивация должны опираться на результаты проекта (прежде всего рентабельность), рассчитанные по тем же ставкам. В противном случае у команды возникает неопределённость и отсутствие влияния на конечный результат.

С другой стороны, для руководства компании важно видеть картину, максимально близкую к реальности и поэтому требуется оценка рентабельности по бухгалтерской себестоимости. Если в этом случае есть отклонение от плана то проблема может быть в самом проекте (какие-то отклонения) или в некорректной оценке управленческой себестоимости часа, что привело к неправильному планированию (и это уже проблема финансового директора или иного лица, выполняющего такие расчеты).

Частые ошибки

- Важно не путать себестоимость часа со внешней ставкой, по которой происходит расчет стоимости проекта. Они, конечно, взаимосвязаны, но часто даже не линейно.

- Нет необходимости требовать от сотрудников списывать не более 8 часов в день (условно), чтобы не было искажения себестоимости. С этой проблемой справляется нормализация себестоимости, а такое требование приведет к искажению показателей загрузки сотрудников.

- Крайне важно не путать управленческую себестоимость часа (используемую в WorkPoint) и бухгалтерскую, пытаясь пересчитывать все показатели задним числом актуализируя ставки себестоимости также задним числом (пытаться из управленческой ставки сделать бухгалтерскую).

- Важно понимать, что себестоимость есть и у некоммерческих проектов, и у оплачиваемых отсутствий — это все база для косвенных расходов.

Вы нашли ответ на свой вопрос?

Спасибо за обратную связь! There was a problem submitting your feedback. Please try again later.

Остались вопросы? Свяжитесь с нами Свяжитесь с нами

Как рассчитать себестоимость: формула и определения

Если вы занимаетесь бизнесом, вы знаете, что оценить свою продукцию гораздо сложнее, чем просто наклеить на нее наклейку. Вам нужно учитывать, сколько стоит производство и какую маржу нужно добавить, чтобы получить прибыль. Вот почему себестоимость так важна.

Вот почему себестоимость так важна.

В этой статье мы дадим определение себестоимости, покажем, как рассчитать себестоимость, а также рассмотрим формулу себестоимости. Наконец, мы обсудим, как решение по себестоимости может помочь вашему бизнесу правильно оценить свои розничные или оптовые запасы.

Что такое себестоимость?

Себестоимость — это сумма денег, необходимая для создания продукта, который будет продаваться. Другими словами, это цена производства продукта для продажи без какой-либо добавленной прибыли. Расчет себестоимости является абсолютно важным шагом в правильном ценообразовании запасов для розничной или оптовой продажи.

При определении себестоимости необходимо учитывать множество данных, включая стоимость рабочей силы, компонентов и деталей, инструментов, затраты на маркетинг и накладные расходы. Определение точной себестоимости поможет вам определить цену продажи.

Какова формула себестоимости?

Формула себестоимости — простое сложение. Чтобы рассчитать себестоимость всех единиц одного продукта, который вы производите, просто просуммируйте стоимость:

Чтобы рассчитать себестоимость всех единиц одного продукта, который вы производите, просто просуммируйте стоимость:

Труд + Детали/Компоненты + Инструменты + Маркетинг + Накладные расходы

Вот немного больше информации о каждой из этих категорий .

Рабочая сила

Ваши затраты на оплату труда можно рассчитать, учитывая, сколько рабочих часов требуется для производства продукта за определенный период времени, и во сколько эти рабочие часы вам обходятся.

Детали или компоненты

Подсчитайте, сколько денег вы тратите на приобретение деталей и компонентов, необходимых для массового производства продукта.

Инструменты

Используете ли вы какое-либо оборудование, механизмы или специальные инструменты для производства данного изделия? Если это так, стоимость использования и обслуживания этих активов за тот же заданный период времени должна быть учтена в вашей формуле себестоимости.

Маркетинг

Сколько ваша компания тратит на маркетинг данного продукта? Эти затраты необходимо учитывать для определения точной себестоимости.

Накладные расходы

Наконец, вам необходимо рассчитать косвенные затраты на массовое производство этого продукта. Это включает в себя страховку, аренду, складские площади, коммунальные услуги и расходы на хранение.

Свободно- Откройте для себя три метода отслеживания и управления запасами

- Получите практические советы и рекомендации по отслеживанию запасов

- Узнайте, как отслеживать и вести инвентарный список

Как рассчитать себестоимость товара

Теперь, когда вы сложите все расходы, указанные выше, вы, вероятно, получите большое число. Тот, который намного превышает стоимость одного продукта, произведенного вашим бизнесом.

Это потому, что для того, чтобы правильно рассчитать себестоимость единицы продукции, вам нужно подумать о стоимости производства многих единиц чего-либо, а затем уменьшить эту стоимость до цены за единицу.

Когда у вас есть все необходимые данные, используйте вышеупомянутую формулу себестоимости, чтобы сложить общую стоимость труда, деталей, инструментов, маркетинга и накладных расходов. Это будет включать такие расходы, как эксплуатация и обслуживание оборудования, оплата аренды, рекламы и хранения.

Затем вы можете разделить эту единовременную сумму на части. Если стоимость ваших деталей уже разбита на стоимость за единицу, не забудьте либо умножить это число на общее количество единиц, произведенных за данный период времени, либо просто добавить его к стоимости за единицу после деления остальной суммы на произведенных единиц.

Вот пример. Допустим, вы производите 30 000 лампочек в год при следующих затратах:

Труд: 20 000 долл. США

Детали: 20 000 долл. США

Инструменты: 5 000 долл. США

Маркетинг: 5 000 долл. США

Накладные расходы: 10 000 долл. США

Общая себестоимость: 60 000 долл. США

Общая себестоимость единицы продукции: 60 000 долл. США / 30 000 лампочек = 2 доллара США за лампочку

США / 30 000 лампочек = 2 доллара США за лампочку

В этом примере мы суммируем все затраты на производство множества лампочек в течение год. Затем мы делим эту сумму на количество произведенных единиц, чтобы получить себестоимость одной лампочки.

Как оценивать товары с использованием себестоимости

Себестоимость является важным фактором при установлении розничной и оптовой цены. Есть несколько различных стратегий, которые следует учитывать, в том числе установление желаемой нормы прибыли и удвоение себестоимости.

Стратегия 1. Выбор маржи

В этой стратегии ценообразования ваша компания решает, какую маржу прибыли использовать для данного товара.

Вот пример. Помните ту лампочку с себестоимостью 2 доллара? Ну, скажем, ваша компания имеет цель прибыли не менее 30% по всем статьям. Так вы нацените лампочку на 50%. Это даст вам розничную цену в 3 доллара за лампочку. Это 33,3% прибыли, чуть выше вашей цели.

Родственный: В чем разница между наценкой и маржей?

Стратегия 2: удвоить себестоимость

Еще один простой способ установить цену на свою продукцию — удвоить себестоимость. Это означает, что эти лампочки за 2 доллара будут продаваться по 4 доллара, со 100-процентной наценкой и 50-процентной прибылью.

Это означает, что эти лампочки за 2 доллара будут продаваться по 4 доллара, со 100-процентной наценкой и 50-процентной прибылью.

Хотите больше стратегий ценообразования? Узнайте как рассчитать оптовую цену .

Как бы вы ни решили оценить свои запасы, вы должны учитывать себестоимость, цены конкурентов, спрос и предложение, а также стоимость доставки.

Готовы ли вы изменить методы инвентаризации вашего бизнеса?

Начать бесплатную пробную версию

О Sortly

Sortly — это самая популярная система управления запасами, разработанная, чтобы помочь вашему бизнесу быть в курсе всего. Кроме того, это простой и безопасный способ хранения множества сведений о запасах, включая себестоимость, розничную цену и стоимость.

Более того, Sortly обладает высокоэффективными функциями автоматизации, такими как сканирование штрих- и QR-кодов, оповещения о низком уровне запасов и полностью настраиваемые отчеты. Какими бы ни были запасы вашей компании, Sortly может помочь вам сэкономить массу времени, денег и нервов.

Какими бы ни были запасы вашей компании, Sortly может помочь вам сэкономить массу времени, денег и нервов.

Готовы навести порядок? Получите двухнедельную пробную версию Sortly сегодня абсолютно бесплатно.

Что такое себестоимость и как ее рассчитать с помощью формулы себестоимости

Одной из самых больших проблем, с которыми сталкиваются компании при запуске новых или обновленных продуктов, является определение правильной цены для этих товаров. Выбор неправильной цены может привести к потере денег.

Ставьте слишком высокие цели, и люди найдут более дешевые варианты или вообще воздержатся от покупки.

Установив слишком низкую цену, вы сократите свою прибыль до нуля или рискуете продать с убытком.

К счастью, установка идеальной цены на ваши товары и услуги не должна быть сложной, и вам не придется полагаться на догадки. Сегодня мы покажем вам, как рассчитать лучшую цену продажи, используя формулу себестоимости.

Что такое Себестоимость?

Прежде чем мы перейдем к математике, давайте сначала определим, что такое себестоимость.

Как вы могли догадаться из терминологии, себестоимость — это просто сумма денег, которую вам нужно затратить на производство каждого продукта или оказание услуги. В чем разница между себестоимостью и ценой? Стоимость – это сумма денег, которую вы потратили на создание продукта или услуги. Цена — это то, что вы будете брать за это.

Таким образом, себестоимость включает все деньги, потраченные на создание продукта или услуги, в том числе:

- Затраты на исследования

- Затраты на недвижимость

- Материалы

- Производственные затраты

- ОК/Тестирование

- Заработная плата рабочего

- Любые другие расходы, связанные с производством

С таким широким диапазоном переменных, которые необходимо учитывать, при определении цены на ваш продукт или услугу следует уделить много внимания и внимания. Если вы не учтете все соответствующие расходы в своих расчетах, вы можете установить слишком низкую цену.

Не волнуйтесь. Один из способов гарантировать, что этого не произойдет, — включить в расчет непредвиденные суммы. Таким образом, если вы пропустите стоимость или сделаете просчет, ваш анализ себестоимости все еще может быть жизнеспособным.

Как только вы узнаете себестоимость продукта и свою норму прибыли, вы можете свести в таблицу свою оптовую цену. Оттуда мы можем установить рекомендуемую розничную цену производителя (MSRP) на основе оптовой цены и суммы прибыли, которую мы хотим получить. Просто помните, что рекомендованная производителем розничная цена также должна включать размер прибыли для ваших партнеров/дистрибьюторов.

Теперь, когда мы знаем значение себестоимости, давайте обсудим, как это может помочь вашему бизнесу.

Когда мне нужно знать себестоимость?

Один из часто задаваемых нам вопросов: «Когда мне нужно знать себестоимость?»

Простой ответ: «всегда».

Однако в более практическом плане вы должны понимать себестоимость создания своих продуктов и услуг, когда вы запускаете их и устанавливаете начальную цену.

После этого желательно возвращать и пересматривать их каждый раз, когда происходит изменение себестоимости. Ваши материалы стоят дороже, чем шесть месяцев назад? Следует выполнить новый расчет себестоимости. Изменилась ли стоимость вашего производства? Пора пересчитывать.

Причина этого, как упоминалось ранее, заключается в том, что расчет ценообразования по себестоимости гарантирует, что у вас есть способ прийти к цене, которая не будет стоить вам денег в виде упущенных продаж или ужасной прибыли.

При таком большом количестве переменных в уравнении себестоимости любое изменение ваших производственных затрат может оказать существенное влияние на фактическое ценообразование.

Итак, хорошее эмпирическое правило заключается в том, что вы должны регулярно проверять себестоимость продуктов. Вы обязательно должны проверять его, когда меняются цены на продукцию.

Что такое формула себестоимости?

Теперь, когда мы выяснили, почему ценообразование имеет значение и когда его следует использовать, пришло время обсудить формулу себестоимости.

Формула себестоимости — это не что иное, как расчет, который вы будете использовать для определения стоимости производства продукта или предоставления услуги.

Для выполнения этого расчета нам потребуется несколько различных переменных. Общие переменные включают затраты на оплату труда, затраты на компоненты, затраты на маркетинг, накладные расходы и т. д.

После того, как вы вооружитесь этими цифрами, пришло время для простой математики:

Себестоимость = рабочая сила + накладные расходы + материалы + инструменты + затраты на маркетинг

Это базовая версия уравнения. Вы можете добавить в формулу дополнительные расходы, если они у вас есть, или убрать те, которых у вас нет. Вы также можете добавить некоторую сумму на случай непредвиденных обстоятельств, если вы беспокоитесь, что могли что-то упустить или недооценить, просто чтобы дать себе пространство для маневра.

И правда, все. Сложив эти числа вместе, вы получите себестоимость.

Теперь давайте посмотрим на это в действии.

Пример формулы себестоимости

Теперь, когда мы знаем формулу, давайте применим ее на нескольких примерах, чтобы вы могли увидеть, как бы вы использовали ее в реальном мире. Существуют онлайн-калькуляторы, в которых вы можете просто подставлять числа, но, честно говоря, полезно знать, как сделать это и по старинке.

1. Сбор данных обо всех расходах

Первым шагом в этом процессе является просто сбор всех возможных данных о затратах на ваш продукт или услугу. Чем больше у вас данных, тем точнее будет ваша себестоимость.

В основном это означает рассмотрение всех затрат, о которых мы говорили в предыдущих разделах. Если есть другие расходы, такие как фрахт или транспортные расходы или подобные вещи, вы также должны включить их.

2. Рассчитайте себестоимость за единицу

На этом этапе вы в основном возьмете все эти данные и проведете расчеты.

Предположим, вы производите 1000 единиц продукта в год. Материалы стоят вам $ 5,00 за продукт. Годовое техническое обслуживание оборудования, используемого для производства вашего продукта, стоит 2000 долларов. Вы тратите 6000 долларов на маркетинг, 10000 долларов на аренду и 4000 долларов на другие бизнес-расходы, связанные с производством.

Уравнение будет выглядеть следующим образом:

Себестоимость = 2 000 долл. США + 6 000 долл. США + 10 000 долл. США + 4 000 долл. США/1000 + 5,00 долл. США

Если подсчитать, то получится 27,00 долл. США за единицу.

3. Определите свою норму прибыли

Здесь вам нужно выяснить, какова ваша приемлемая норма прибыли. Определение этого — это совсем другая статья, но в основном вам нужно посмотреть на свои затраты, то, что взимают ваши конкуренты, и различные другие факторы.

4. Работа в обратном направлении с использованием себестоимости

Со всей этой информацией теперь остается просто использовать себестоимость для работы в обратном направлении, чтобы определить, сколько единиц продукции вам нужно продать в год, чтобы покрыть свои расходы.

Об авторе