Себестоимость равна: расчет с/с продукции, товара по формуле с примером, как определить стоимость выпущенной готовой товарной единицы, таблица определения, цены в производстве

Указать плановую себестоимость | СБИС Помощь

Указать плановую себестоимостьПредполагаемая средняя себестоимость продукции или работ на определенный период, например год или квартал, называется плановой.

Себестоимость готового изделия складывается из закупочной цены материалов. Фактическая себестоимость может меняться в зависимости от сезона или акции, устроенной поставщиком. Составляющие могут подорожать настолько, что их использование сделает готовое изделие нерентабельным. Отслеживать такие колебания помогает плановая себестоимость. Сравнивайте ее с фактической в карточке номенклатуры — это поможет контролировать уровень наценки на готовую продукцию.

Если в технологической карте у составляющих не заполнена плановая себестоимость, то будет показана фактическая.

Обратите внимание, если по товару не было движений, то плановая себестоимость установится в фактическую.

Как заполнить

Указать плановую себестоимость можно вручную в карточке номенклатуры или рассчитать автоматически.

Автоматически

Откройте карточку номенклатуры и нажмите «Изменить», затем выберите «Себест.». Введите значение в поле «Плановая себестоимость» и кликните «Сохранить».

Чтобы массово пересчитать плановую себестоимость, используйте авторасчет. СБИС проставит показатель во все карточки номенклатуры в зависимости от выбранных настроек:

- по последнему приходу на дату — учитывается себестоимость продуктов из последнего поступления на выбранную дату;

- по последнему приходу — значение будет взято из последнего поступления на текущий момент;

- по средней за период — учитываются все поступления за выбранный период.

- Перейдите в раздел «Бизнес/Производство» и нажмите .

- В разделе «Плановая себестоимость» включите «Авторасчет».

- Разверните «Себестоимость материалов» и выберите параметры расчета.

- Нажмите «Применить».

После автоматического расчета плановая себестоимость будет заполнена во всех карточках, которые участвуют в составах. У готовой продукции сумма плановой себестоимости будет равна сумме себестоимости состава.

У готовой продукции сумма плановой себестоимости будет равна сумме себестоимости состава.

Если параметры изменились, повторите операцию, чтобы пересчитать плановую себестоимость.

Для сохранения уровня наценки вы можете:

- заменить продукт на более дешевый аналог;

- поднять розничную цену готового изделия;

- сменить поставщика.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Полная себестоимость | Современный предприниматель

Одной из самых востребованных и необходимых в экономике и бизнесе является формула расчета полной себестоимости продукции фирмы, т. е. объединенной стоимости затрат на создание и реализацию услуги или товара. Полная себестоимость – это объем всех издержек компании, включая коммерческие, направленных на производственный процесс. Именно об этом показателе пойдет речь в этой статье.

Полная себестоимость продукции: понятие

Термин «себестоимость» многогранен и включает множество определений внутри одного предприятия. Например, себестоимость может являться цеховой (включающей расходы, понесенные исключительно цехом, где произведен продукт), производственной (т.е. дополненной затратами, понесенными всеми задействованными в процессе создания товара структурами предприятия).

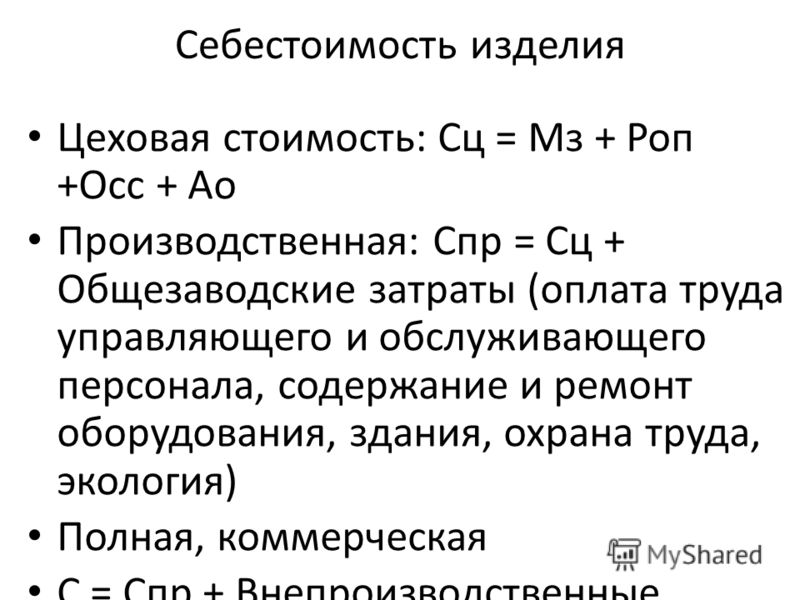

Например, себестоимость может являться цеховой (включающей расходы, понесенные исключительно цехом, где произведен продукт), производственной (т.е. дополненной затратами, понесенными всеми задействованными в процессе создания товара структурами предприятия).

А вот в понятие полной себестоимости помимо перечисленных затрат фирмы входят расходы на организацию законченного процесса производства товара/услуги и его последующей продажи. Т.е. к производственной себестоимости приплюсовываются расходы на транспортировку и доставку продукта конечному потребителю.

Полная себестоимость: формула

Обобщая указанную выше информацию, формулу полной себестоимости (Сп) можно представить такой:

- Сп = Спр + Рп, где Спр — производственная себестоимость, а Рп – расходы, понесенные предприятием на организацию продаж, транспортировку и другие коммерческие нужды.

Таким образом, полная себестоимость продукции предприятия равна сумме расходов, связанных с ее созданием и реализацией.

В свою очередь производственная себестоимость формируется суммированием расходов производства без учета затрат на продажу:

- Спр = Зосн + З н, где Зосн – прямые затраты, а Зн – накладные расходы.

Рассмотрим структуру издержек, составляющих производственную себестоимость, как важнейшей составляющей части рассматриваемого показателя. К ним относятся стоимость запасов, труда и накладных расходов, вложенных в процесс создания продукта. Причем, включаются в этот показатель затраты всех подразделений, занятых изготовлением, а также управленческие расходы.

Различают такие статьи затрат, составляющие себестоимость производства:

- Сырье и ТМЦ, за минусом реализуемых отходов;

- Приобретаемые комплектующие и полуфабрикаты;

- Топливо, тепло- и электроэнергия на производственные цели;

- Зарплата цеховых рабочих – основная и дополнительная;

- Страховые взносы на зарплату рабочих цехов;

- Амортизация инструмента, содержание оборудования и другие специфические расходы;

- Цеховые и общезаводские затраты.

В себестоимость производства не входят затраты на продажу и дистрибуцию, учитываемые отдельно и объединенные второй составляющей формулы – расходов на реализацию.

Итак, полная себестоимость продукции определяется, как сумма всех издержек на производство и продажу. При этом деление их на прямые/косвенные, а также постоянные/переменные роли не играет. Но мы рассмотрим структуру издержек, которые учитываются в показателе полной себестоимости. Прямыми являются расходы:

- Материалов, использованных в производстве;

- На зарплату цехового персонала.

К косвенным относят общепроизводственные и общехозяйственные расходы, накапливаемые на отдельных счетах, которые в конце периода закрываются, пропорционально включаясь в себестоимость всех видов выпускаемой продукции. Пропорции выстраиваются по определенному алгоритму распределения, принятому в компании.

Отражение затрат по формированию полной себестоимости в бухгалтерском учете

Сумма затрат, прямо и косвенно связанных с производством продукта, отражается на сч.

Косвенные расходы отражаются в дебете счетов 25, 26, 28, которые закрываются по окончании отчетного периода записью Д/т 20 К/т 25, 26, 28. В дальнейшем дебетовые величины с кредита счета 20 переносятся в дебет счетов 41, 43, 90.

Поскольку полная себестоимость продукции – это затраты предприятия на создание продукта с учетом всех видов расходов, на основании ее величины грамотный аналитик сможет сделать выводы о прибыльности или убыточности продукта и перспективах рациональности ее выпуска в будущем.

[ Вопрос дня ] Почему в 1С:ERP при передаче товаров на комиссию в другую организацию формируется нулевая прибыль?

Доброго дня, коллеги!

Схема “Интеркампани” в 1С:ERP очень востребована клиентами. Но для того чтобы понимать логику работы этого инструмента, нужно хорошо разбираться в предметной стороне вопроса. Надеемся, что тренер ликвидировал пробелы в знаниях у нашего слушателя:)

Надеемся, что тренер ликвидировал пробелы в знаниях у нашего слушателя:)

Курс: Управленческий учет в 1C:ERP 2.4 (2.2) и подготовка к Аттестации 1С:Специалист-консультант

Вопрос

Добрый день! Замечены проблемы в схеме интеркампани – при передаче товаров в другую организацию на комиссию формируется нулевая прибыль в отчете “Валовая прибыль” (см. прилагаемый скриншот). В этом отчете себестоимость равна выручке. Соответственно, также не удается вывести данные о валовой прибыли в “Монитор целевых показателей”. При этом в отчете “Доходы и расходы предприятия” выручка и себестоимость разные (см. скриншот).Что примечательно – если заменить операцию в документе “Передача товаров” c “Передача на комиссию в другую организацию” на “Реализация товаров в другую организацию“, то прибыль появляется (см. скриншот).

В связи с этим вопрос: имеет место ошибка в работе релиза (2.4.13.46) или я что-то не так делаю?

(нажмите, чтобы увеличить картинку)

(нажмите, чтобы увеличить картинку)

(нажмите, чтобы увеличить картинку)

Ответ

Коллега, в ситуации, с которой Вы столкнулись, имеют место быть особенности определения прибыли при комиссионных внутригрупповых продажах. Чтобы понять в чем именно они заключаются, давайте сначала разберем ситуацию и квалифицируем возникающие экономические последствия в случае передачи товара в другую организацию с выбранной операцией “Реализация товаров в другую организацию”:

Чтобы понять в чем именно они заключаются, давайте сначала разберем ситуацию и квалифицируем возникающие экономические последствия в случае передачи товара в другую организацию с выбранной операцией “Реализация товаров в другую организацию”:

- Организация ОптЗакупки покупает товар у стороннего поставщика по некоторой цене, которая будет составлять себестоимость (СС) данного товара для этой организации

- Организация ОптЗакупки продает товар организации ОптПродажи по трансфертной цене (ЦПт), в результате:

- ОптЗакупки фиксирует прибыль от внутригрупповой продажи (ПРт), которая равна разнице между трансфертной ценой и себестоимостью закупки (ЦПт – СС)

- ОптПродажи ставит себе на баланс ТМЦ по себестоимости, равной цене трансфертной продажи организации ОптЗакупки (ССт = ЦПт)

(!) Обратите внимание, в этот момент во внутригрупповых расчетах и в рамках деятельности всего предприятия в целом уже возник финансовый результат (прим.

– теоретически ОптПродажи может вообще никогда не продать эти товары, а использовать их для обеспечения собственной хозяйственной деятельности, но финансовый результат от внутригрупповой реализации уже возник).

– теоретически ОптПродажи может вообще никогда не продать эти товары, а использовать их для обеспечения собственной хозяйственной деятельности, но финансовый результат от внутригрупповой реализации уже возник). - Организация ОптПродажи продает товар стороннему юр.лицу по коммерческой цене продажи (ЦПс) и в результате фиксирует прибыль от продажи (ПРс), которая равна разнице, между коммерческой ценой продажи и трансфертной ценой закупки (ЦПс – ССт)

Таким образом, при использовании данной схемы расчетов между организациями и внутри предприятия существуют две точки возникновения прибыли:

- У организации ОптЗакупки на сумму разницы между трансфертной ценой и себестоимостью закупки у поставщика (ПРт = ЦПт – СС)

- У организации ОптПродажи на сумму разницы между ценой продажи на сторону и трансфертной ценой (ПРс = ЦПс – (ССт или ЦПт))

Совсем другая ситуация с точки зрения квалификации совершаемых хозяйственных операций и возникающих экономических выгод возникает в случае передачи товара в другую организацию с выбранной операцией “Передача на комиссию в другую организацию”:

- Организация ОптЗакупки покупает товар у стороннего поставщика по некоторой цене, которая будет составлять себестоимость (СС) данного товара для этой организации.

- Организация ОптЗакупки передает товар на комиссию организации ОптПродажи по трансфертной цене (ЦПт), в результате ОптЗакупки НЕ фиксирует никакой прибыли в момент передачи товара на комиссию, а ОптПродажи НЕ ставит себе на баланс ТМЦ, полученные от комитента.

(!) Трансфертная цена в данном случае является залоговой ценой, которую комиссионер должен будет заплатить, если каким-либо образом утратит товар и/или использует его на собственные нужда, а не ценой продажи. - Организация ОптПродажи продает комиссионный товар стороннему юр.лицу по коммерческой цене продажи (ЦПс)

(!) Но и в момент продажи на сторону мы еще не можем зафиксировать финансовый результат ни для одной из организаций, участвующей во внутригрупповых расчетах, т.к. ОптПродажи реализовала товар, который ей не принадлежит (а, следовательно, не имеет себестоимости), а был ей передан по договору комиссии. - Организация ОптПродажи формирует документ Отчет по комиссии между организациями перед организацией ОптЗакупки, в результате:

- Организация ОптПродажи может зафиксировать у себя выручку (прим.

– не обязательно прибыль) на сумму комиссионного вознаграждения (ЦУк) (прим. – в рассматриваемом примере комиссионное вознаграждение равно 0)

– не обязательно прибыль) на сумму комиссионного вознаграждения (ЦУк) (прим. – в рассматриваемом примере комиссионное вознаграждение равно 0) - Организация ОптЗакупки может зафиксировать у себя прибыль результат на сумму разницы между ценой продажи стороннему юридическому лицу (ЦПс), о которой сообщила организация ОптПродажи, и себестоимостью закупки (ЦПс – СС)

- Организация ОптПродажи может зафиксировать у себя выручку (прим.

(!!) При этом фактически данная прибыль возникла во внутригрупповых расчетах между организациями и поэтому не попадает в отчет Валовая прибыль предприятия с указанными Вами настройками – необходимо изменить настройки, включив вывод в отчет всех продаж, включая продажи между собственными юр.лицами (см.скриншот):

(нажмите, чтобы увеличить картинку)

В отчете себестоимость равна выручке. Для организации ОптПродажи это действительно будет так, поскольку:

- Данная организация передает всю выручку от реализации организации ОптЗакупки

- Не получает вознаграждения за свои услуги комиссионера

Соответственно, также не удается вывести данные о валовой прибыли в Монитор целевых показателей.

Коллега, не могу сказать в чем причина возникшей у Вас проблемы, т.к. не знаю, какой показатель для анализа Вы хотели получить и какие настройки при этом сделали. Самостоятельно я выбрал шаблон расчета Прибыль и создал для него самый простой вариант анализа целевого показателя и получил более-менее устраивающий меня результат (см.скриншоты):

(нажмите, чтобы увеличить картинку)

Тест. Издержки производства и себестоимость продукции

Тесты по экономике организации, для тестирования знаний по разделу «Издержки производства и себестоимость продукции». 28 тестовых вопросов — правильные варианты, выделены красным цветом.

1. Затраты на управление и организацию производства являются…

- косвенными

- прямыми

- основными

- непроизводительными

2. Издержки производства и реализации продукции представляют собой …

- стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии

- стоимостную оценку основных фондов, трудовых ресурсов на производство и реализацию продукции

- стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию

3. Затраты, относящиеся непосредственно на себестоимость конкретного вида продукции, называются…

- основными

- постоянными

- прямыми

- переменными

4. Полная себестоимость – отражает все затраты на производство и реализацию продукции и складывается из…

- производственной себестоимости и внепроизводственных расходов

- производственной себестоимости и цеховой себестоимости

- цеховой себестоимости и коммерческих расходов

- переменных издержек

5. Цеховая себестоимость _____ производственной себестоимости(-ю)

- всегда равна

- никак не соотноситься

- меньше

- больше

6. В себестоимость продукции включаются…

- выраженные в денежной форме затраты на производство и реализацию продукции

- расходы на покупку новой техники

- расходы па создание запасов материалов и топлива

7. Сокращенная номенклатура калькуляционных статей на малых и средних предприятиях включает…

- материальные затраты (сырье, материалы, топливо и энергия на технологические цели) в прямом исчислении

- затраты на оплату труда в прямом исчислении

- расходы на подготовку и освоение производства

- прочие прямые затраты

- затраты по управлению и обслуживанию производства (косвенные)

8. Материальные затраты представляют собой…

- расходы на оплату труда производственного персонала предприятия

- стоимость приобретаемых со стороны для производства продукции

- сырья и материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов

- отчисления на социальные нужды

9. Расчетно-аналитический метод калькулирования себестоимости продукции основан на…

- установлении закономерностей изменения издержек производства в зависимости от качественных характеристик продукции

- осуществлении всестороннего анализа состояния производства, возможных изменений в нем

- нормах и нормативах использования трудовых, материальных и финансовых ресурсов

10. Затраты, образующие себестоимость продукции, группируются по следующим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов)

- затраты на оплату труда

- отчисления на социальные нужды

- затраты по управлению и обслуживанию производства

- амортизация основных фондов

- прочие затраты

11. Остаточные издержки — это…

- часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены

- часть постоянных издержек, возникающих с возобновлением производства и реализации продукции

12. Метод прямого счета калькулирования себестоимости продукции применяется на…

- предприятиях, где четко организован учет изменений фактических затрат каждого вида ресурсов на единицу конкретного вида продукции массового производства

- предприятиях, производящих однородную продукцию

13. Производственная себестоимость продукции включает в себя…

- затраты на сбыт продукции

- цеховую себестоимость

- общезаводские расходы

- потери от брака

14. На предприятиях, где четко организован учет изменений фактических затрат каждого вида ресурсов на единицу конкретного вида продукции массового производства, используется…

- метод прямого счета калькулирования себестоимости продукции

- нормативный метод калькулирования себестоимости продукции

- расчетно-аналитический метод калькулирования себестоимости продукции

15. Для целей планирования, учета и калькулирования затраты на производство продукции классифицируются по…

- виду производства

- виду продукции

- виду расходов

- виду доходов

- месту возникновения затрат

16. На изменение себестоимости продукции могут оказать влияние факторы, не зависящие от работы предприятия:

- рост цен на электроэнергию и топливо

- изменение налогообложения

- изменение требований к состоянию окружающей среды

- улучшение работы аппарата управления предприятием

17. На снижение себестоимости влияет…

- повышение качества сырья

- улучшение организации производства

- увеличение объема производства

- экономия трудовых и материальных ресурсов

18. Валовые издержки представляют собой…

- сумму остаточных и стартовых издержек

- сумму постоянных и переменных издержек

- сумму постоянных и предельных издержек

19. При определении себестоимости товарной продукции за период учитывают сырье _____ в данном периоде.

- полученное

- запущенное в производство

- приходящееся на продукцию, произведенную

- оплаченное

20. Предельные издержки производства определяются как …

- отношение суммы валовых издержек к объему реализуемого товара

- прирост издержек при увеличении производства на единицу продукции

- затраты цеха на выполнение технологических операций

- сумма постоянных и переменных издержек фирмы

21. К внепроизводственным факторам снижения себестоимости продукции относится…

- повышение технического уровня производства

- совершенствование условий организации труда на предприятии

- уменьшение нормы амортизации

22. Переменные затраты с ростом объемов производства …

- увеличиваются на единицу продукции

- уменьшаются

- увеличиваются

- не изменяются

23. Себестоимость единицы продукции является исходным показателем предприятия для обоснования …

- цены товара

- ценовой политики

- объема продаж

- затрат предприятия

24. Критический объем — это объем продаж, при котором…

- маржинальный доход равен выручке

- маржинальный доход равен прибыли

- прибыль равна доходу

- маржинальный доход равен постоянным затратам

25. Затраты, имеющие зависимость от объема производства, называются …

- переменные

- накладные

- общезаводские

- постоянные

26. При изменении базы распределения косвенных расходов себестоимость продукции …

- увеличивается

- изменяется непредсказуемо

- не изменяется

- уменьшается

27. В директивном порядке нормируются…

- затраты на оплату труда

- затраты на ремонт

- расходы на естественную убыль

28. Затраты торгового предприятия, выраженные в денежной форме с момента приобретения материальных ценностей до момента реализации конечному потребителю – это…

- расходы будущих периодов

- издержки обращения

- внереализационные расходы

Учет себестоимости в 1С

ПОЧЕМУ ВАЖНО КОНТРОЛИРОВАТЬ СЕБЕСТОИМОСТЬ? Прибыль любой торговой компании всегда зависит от двух факторов: оборота и маржи. Расширением рынков сбыта, повышением продаж, оборачиваемости продукции занимаются менеджеры и главная цель в этом процессе — чем больше, тем лучше. Увеличивать обороты компании — главная задача отдела сбыта всех компаний, занимающихся коммерческой деятельностью. Но это еще не все на пути к получению прибыли. Продавать в ноль или в минус, даже очень много невыгодно. Поэтому с себестоимостью обратная зависимость — чем меньше себестоимость, тем лучше, тем больше разница между продажной стоимостью товара и затратами, связанными с его приобретением. По сути, увеличение маржи за счет уменьшения себестоимости продукции для многих компаний чуть ли не единственный источник увеличения прибыли, т.к. в конкурентом рынке постоянное увеличение цен и балансировка на плаву за счет кармана покупателя может сыграть злую шутку с клиентами компании, которые с радостью переметнутся к конкуренту, за более низкими ценами. Поэтому очень важным фактором в конкурентной борьбе современных украинских компаний являются грамотное управление розничными ценами, которые конечно зависят от себестоимости закупаемой продукции.

Классическая формула себестоимости товара торговой компании равна:

Себестоимость = Закупочная стоимость + Затраты на логистику + Др. переменные расходы

Под затратами на логистику понимаются затраты связанные с доставкой товара на склад, переработка, хранение, доставка товара покупателям. Очень удобно, если поставщик товара закладывает транспортные затраты сразу в продукцию. Это упрощает расчет ваших отпускных розничных цен.

Конечно же, деятельность торговой компании не может обойтись без технического обеспечения, с помощью которого можно управлять себестоимостью, расчетом цен, анализировать рентабельность, подводить итоги и т.д. Одним из таких инструментов является программа 1С, в которой достаточно хорошо, на наш взгляд, реализован учет себестоимости. Программа оснащена удобными средствами для просмотра себестоимости как отдельного документа, так и группы документов за период. Чтобы посмотреть себестоимость отдельной сделки в 1С достаточно сделать так как показано на рисунке ниже:

На рисунке ниже видно результат выполненного действия. Показана себестоимость реализованной продукции пономенклатурно. Таким способом в 1С можно посмотреть себестоимость любого документа.

Из нашего примера видно, что сумма документа равна 391,20 грн., а себестоимость — 59,56. Это означает, что на данной сделке мы заработали 391,20 — 59,56 = 331,64 грн. Хочется отметить что себестоимость одного и того же товара в разных документах может быть разная. Это связано с тем что списываются разные партии товаров. Например, в документе №1 списался товар из партии № 5, а в документе № 2 этот же товар списался с партии № 6. Партии — не что иное как документы, по которым оприходован в программу товар, т.е. — документ поступления товаров. Но как же спросите вы удерживать маржу (рентабельность) на уровне, например, 20 % в случае, если себестоимость продукции в документах разная? Конкретно и точно равную 20 % никак. Но если привязать в 1С закупочные цены к вашей торговой наценке, то получится что вы будете продавать товар исходя из последней установленной в базе данных закупочной цены поставщика и вашей торговой наценки.

Например: Закупочная цена * % наценки = Правильная цена продажи

50,05 * 20% = 60,06

70,20 * 20% = 84,24

Т.е. получается, что какая бы ни была закупочная цена, маржа (рентабельность) всегда одинакова и равна 20 %. Это, конечно, все упрощенно.

На самом же деле есть нюансы, которые так или иначе будут отклонять Вашу плановую рентабельность от запланированных показателей.

В 1С также существует возможность смотреть себестоимость реализованной продукции за период отчетом «Ведомость по партиям товарах на складах» и рентабельность (соотношение продажной стоимости с себестоимостью продукции) — отчет «Валовая прибыль». Первый отчет предназначен для анализа остатков, движения себестоимости, а второй — предоставить данные о том, сколько мы заработали. Примеры двух отчета приведены ниже.

Как видите, в 1С достаточно средств для учета себестоимости, подведения итогов деятельности, контроля рентабельности и т.д. По желанию пользователей программы контроль можно проводить оперативно или по закрытию учетного периода для подведения итогов. О других особенностях работы с себестоимостью в 1С, управлению ценами, расчета рентабельности обращайтесь к нам через форму обратной связи. Будем рады помочь Вам.

Что такое стоимость? — Определение | Значение

Определение: Затраты — это затраты, необходимые для производства или продажи продукта или подготовки актива к нормальному использованию. Другими словами, это сумма, уплачиваемая за производство продукта, закупку инвентаря, продажу товаров или подготовку оборудования к использованию в бизнес-процессе.

Что означает стоимость?

Есть много разных затрат, включая постоянные и переменные, но все они учитываются одинаково. Затраты отражаются как расходы в отчете о прибылях и убытках в течение отчетного периода и вычищаются в заключительной записи в конце периода.

Пример

Каждая стоимость записывается в отдельный счет расходов в зависимости от цели и фактора затрат. Например, затраты на приобретение запасов регистрируются на счете себестоимости проданных товаров при продаже запасов. Эти расходы представлены в разделе отчета о прибылях и убытках отдельно от операционных расходов. Себестоимость проданных товаров используется для расчета валовой прибыли и коэффициента валовой прибыли.

Понесенные затраты на продажу продуктов, такие как наем торгового персонала, аренда торговых площадей и покупка выставочных рядов для продуктов, регистрируются как расходы на продажу и представляются в многоэтапном отчете о прибылях и убытках.

Эти два примера включают в себя денежные затраты, связанные с покупкой и продажей товарно-материальных запасов, но некоторые предприятия составляют свои собственные запасы. Производители вкладывают большие средства в оборудование и машины, необходимые для производства и сборки продукции.

Эти машины отражаются в балансе на сумму денег, уплаченных за них, плюс любые расходы, необходимые для их ввода в эксплуатацию. Другими словами, полная стоимость единицы оборудования — это покупная цена, включая налоги и сборы, расходы на доставку и переезд, изменения и любые другие расходы, необходимые для того, чтобы машина могла использоваться компанией.Эту стоимость часто называют исторической стоимостью. Таким образом отражается каждая единица оборудования в балансе.

Структура затрат — узнайте о распределении затрат, фиксированных и переменных затратах

Что такое структура затрат?

Структура затрат относится к различным типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат. Фиксированные и переменные затраты. Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера. Один из самых популярных методов — классификация по.Постоянные затраты — это затраты, которые остаются неизменными независимо от объема продукции, производимой компанией, в то время как переменные затраты изменяются с увеличением объема производства.

Управление бизнесом должно сопряжено с определенными расходами, будь то розничная торговля или поставщик услуг. Структура затрат у розничных продавцов и поставщиков услуг различается, поэтому счета расходов отображаются в финансовом отчете Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств.Эти три основных утверждения зависят от объектов затрат, таких как продукт, услуга, проект, клиент или бизнес-деятельность. Даже внутри компании структура затрат может варьироваться в зависимости от продуктовых линеек, подразделений или бизнес-единиц из-за различных видов деятельности, которую они выполняют.

Постоянные затраты

Постоянные затраты возникают регулярно и вряд ли будут меняться с течением времени. Примерами постоянных затрат являются накладные расходы, такие как аренда, процентные расходы, налоги на имущество и амортизация. Амортизационные расходы Когда долгосрочный актив приобретается, его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.основных средств. Одним из особых примеров фиксированных затрат являются прямые затраты на рабочую силу. Хотя прямые затраты на рабочую силу, как правило, варьируются в зависимости от количества часов, в течение которых работник работает, они по-прежнему имеют тенденцию быть относительно стабильными и, таким образом, могут считаться фиксированными затратами, хотя чаще классифицируются как переменные затраты, когда почасовые рабочие работают. обеспокоенный.

Переменные затраты

Переменные затраты — это затраты, которые изменяются в зависимости от объема производства. Примеры переменных затрат включают прямые затраты на рабочую силу, прямые материальные затраты Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, который показывает общую сумму, коммунальные услуги, бонусы и комиссионные, и маркетинговые расходы.Переменные затраты, как правило, более разнообразны, чем постоянные. Для предприятий, продающих товары, переменные затраты могут включать прямые материалы, комиссионные и сдельную оплату труда. Для поставщиков услуг переменные расходы состоят из заработной платы, бонусов и дорожных расходов. Для проектного бизнеса такие затраты, как заработная плата и другие проектные расходы, зависят от количества часов, вложенных в каждый из проектов.

Распределение затрат

Распределение затрат — это процесс определения понесенных затрат, а затем их накопления и присвоения нужным объектам затрат (например,g., продуктовые линейки, линии обслуживания, проекты, отделы, бизнес-единицы, клиенты) на некоторой измеримой основе. Распределение затрат используется для распределения затрат между различными объектами затрат с целью расчета рентабельности, например, различных производственных линий.

Пул затрат

Пул затрат — это группа отдельных затрат, из которых позже выполняется перерасчет затрат. Накладные расходы, затраты на обслуживание и другие фиксированные затраты являются типичными примерами пулов затрат. Компания обычно использует единую основу распределения затрат, такую как рабочее или машинное время, для распределения затрат из пулов затрат на назначенные объекты затрат.

Пример распределения затрат

Компания с пулом производственных накладных расходов использует прямые рабочие часы в качестве основы для распределения затрат. Компания сначала накапливает свои накладные расходы за период времени, например, за год, а затем делит общие накладные расходы на общее количество рабочих часов, чтобы определить накладные расходы «на час труда» (ставка распределения). Наконец, компания умножает почасовые затраты на количество рабочих часов, затраченных на производство продукта, чтобы определить накладные расходы для этой конкретной линейки продуктов.

Важность структуры затрат и распределения затрат

Для максимизации прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, которую компания получает от общего дохода. Он измеряет размер чистой прибыли, которую компания получает на доллар полученной выручки. Компании должны найти все возможные способы минимизировать затраты. Хотя некоторые фиксированные расходы жизненно важны для поддержания бизнеса, финансовый аналитик Руководство по тому, как стать финансовым аналитиком, как стать финансовым аналитиком.Следуйте руководству CFI по сетям, резюме, собеседованиям, навыкам финансового моделирования и многому другому. За эти годы мы помогли тысячам людей стать финансовыми аналитиками и точно знаем, что для этого нужно. следует всегда проверять финансовую отчетность для выявления возможных чрезмерных расходов, не обеспечивающих дополнительной стоимости основной деятельности.

Когда аналитик понимает общую структуру затрат компании, он / она может определить возможные методы снижения затрат, не влияя на качество проданных продуктов или услуг, предоставляемых клиентам.Финансовый аналитик также должен внимательно следить за тенденцией затрат, чтобы гарантировать стабильные денежные потоки и отсутствие внезапных скачков затрат.

Распределение затрат — важный процесс для бизнеса, потому что в случае неправильного распределения затрат предприятие может принять неправильные решения, например, завысить / занизить цену продукта или инвестировать ненужные ресурсы в нерентабельные продукты. Роль финансового аналитика заключается в том, чтобы убедиться, что затраты правильно отнесены к назначенным объектам затрат и что выбраны соответствующие базы распределения затрат.

Распределение затрат позволяет аналитику рассчитать удельные затраты для различных продуктовых линеек, бизнес-единиц или отделов и, таким образом, узнать прибыль на единицу продукции. Располагая этой информацией, финансовый аналитик может дать представление об увеличении прибыльности определенных продуктов, замене наименее прибыльных продуктов или реализации различных стратегий по снижению затрат.

Другие ресурсы

CFI — глобальный поставщик курсов финансового моделирования и сертификации финансовых аналитиков. поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня !. Чтобы продолжить карьеру финансового профессионала, ознакомьтесь со следующими дополнительными ресурсами CFI:

- Анализ поведения затрат Анализ поведения затрат Анализ поведения затрат означает попытку руководства понять, как изменяются операционные затраты в связи с изменением предельных затрат организации. Формула Формула предельных затрат Формула предельных затрат представляет дополнительные затраты, понесенные при производстве дополнительных единиц товара или услуги.Предельные издержки

- Невосполненные затраты Невыполненные затраты Невыполненные затраты — это затраты, которые уже произошли и не могут быть возмещены никакими средствами. Непогашенные затраты не зависят от каких-либо событий и не должны быть

- Метод затрат Метод затрат Метод расчета затрат используется для отражения определенных инвестиций в финансовой отчетности компании. Инвестиции отражаются по первоначальной стоимости

Стоимость — Что такое стоимость?

В бизнесе и бухгалтерском учете стоимость — это денежная стоимость, которую компания потратила на производство чего-либо

Отслеживайте расходы своей компании и с легкостью следите за своими бизнес-счетами с помощью Debitoor.Попробуйте бесплатно в течение 7 дней.

Стоимость означает сумму денег, которую компания тратит на создание или производство товаров или услуг. В нее не входит наценка на прибыль.

С точки зрения продавца , стоимость — это сумма денег, которая тратится на производство товара или продукта. Если бы производитель продавал свою продукцию по производственной цене, его затраты и доходы были бы безубыточными, а это означало бы, что он не потерял бы деньги на продажах. Однако он не получит прибыли.

С точки зрения покупателя стоимость продукта также известна как цена. Это сумма, которую продавец взимает за продукт, и она включает как производственные затраты, так и наценку, которая добавляется продавцом для получения прибыли.

Стоимость в бухгалтерском учете

В бухгалтерском учете термин «стоимость» относится к денежной стоимости затрат на сырье, оборудование, материалы, услуги, рабочую силу, продукцию и т. Д. Это сумма, которая отражается как расход в бухгалтерских записях.

Виды стоимости

Есть несколько различных типов затрат для бизнеса. В этом контексте, вероятно, наиболее важны переменные и прямые затраты.

Переменные затраты оказывают наибольшее финансовое влияние на компанию, когда дело касается производства и доставки продуктов или услуг. Эти расходы возникают в результате заказа, доставки и обработки сырья. Поскольку иногда для этого требуются особые условия, переменные затраты включаются в окончательную сумму.

Прямые затраты также являются важным аспектом, который следует учитывать на заключительных этапах наценки продукта или услуги. Прямые затраты включают количество времени и усилий, затраченных на создание продукта. Другими словами, часы работы, которые идут на производство. Прямые затраты — еще один элемент, который следует учитывать при окончательной наценке.

Планирование затрат

Когда разрабатывается бизнес-план новой компании, организаторы часто составляют смету расходов. Они используются для оценки того, покроют ли выгоды и доходы от предлагаемого бизнеса затраты.Это называется анализом затрат и выгод.

Недооценка стоимости бизнеса может привести к перерасходу средств после начала операций. Это означает, что затраты выше, чем доход, и, следовательно, компания потеряет деньги.

Модель Cost Plus

Большинство компаний используют модель Cost Plus для определения продажной цены продукта. Cost Plus — это когда цена = Cost +/- X% , где X — это процент встроенных накладных расходов или маржи прибыли, которая должна быть добавлена к стоимости.

Стоимость и дебит

Debitoor позволяет вам записывать свои расходы и загружать документы, чтобы отслеживать расходы вашего бизнеса. Используйте свой смартфон, чтобы сфотографировать квитанцию, пока вы в пути, и заполнить детали позже — они попадают прямо в вашу учетную запись Debitoor!

Сохраните контактную информацию для своих поставщиков, чтобы быстро вводить и автоматически заполнять свои расходы и оставаться в курсе бухгалтерского учета для своего бизнеса.

Стоимость — определение, типы, элементы, примеры

LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZh2AbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDc4MXB4KSB7IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMw cHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IH0gQG1lZGlhIG9ubHkgc2NyZWVuIGFuZCAobWF4LXdpZHRoOiA1OTlweCkgeyAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRl Стоимость

Стоимость — это жертва, которая обычно измеряется ресурсами, отданными на достижение определенной цели.Это жертва, принесенная ради получения каких-то товаров или услуг.

- Затраты не всегда являются расходами

- Одни затраты — активы, другие — расходы

- Расходы истекли (израсходованы) затраты

В конце концов, затраты станут расходами.

Стоимость: Объяснение

Измерение и распределение затрат — важные аспекты финансового и управленческого учета. Методы измерения и распределения затрат используются не только для отнесения понесенных затрат на продукты или услуги, но и для планирования будущей деятельности.

В бухгалтерском учете термин «стоимость» имеет множество значений. Кроме того, для внутреннего планирования и контроля необходимы различные концепции затрат и методы измерения.

Целью данной статьи является анализ классификаций затрат и моделей поведения, которые широко используются в управленческом учете. Такой анализ поможет управленческим бухгалтерам при предоставлении информации для целей планирования и принятия решений.

Типы стоимости

Стоимость может быть определена как сумма (измеряемая в деньгах), уплаченная за полученные (или подлежащие получению) товары и услуги.

Бухгалтеры и менеджеры используют множество различных концепций затрат, каждое из которых обычно используется для разных целей. Это классификация затрат, которая указывает менеджерам, как используется этот термин, и могут ли они что-нибудь сделать с затратами или нет.

Важные вида затрат объясняются ниже.

Стоимость продукта

Затраты на продукцию относятся к товарам, приобретенным или произведенным для перепродажи; они понесены для производства или покупки продукта.Себестоимость продукции первоначально определяется как часть наличных запасов (т. Е. Переход от сырья к незавершенному производству к готовой продукции).

Инвентаризационная стоимость

Инвентаризуемая стоимость — это еще одно название стоимости продукта. Она сохраняется как стоимость запасов до продажи товаров. Издержки, подлежащие инвентаризации, становятся расходами (себестоимостью проданных товаров) при продаже продукта.

Стоимость периода

Периодические затраты относятся на расходы в течение периода времени, в котором они были понесены.Это затраты, которые рассматриваются как расходы того периода, в котором они были понесены.

Расход

Расход — это потребление активов с целью получения дохода.

Прямая стоимость

Прямые затраты — это затраты, которые можно отнести к конкретным сегментам операций.

Косвенные затраты

Косвенные затраты — это затраты, которые не могут быть идентифицированы с конкретными сегментами операций. Общие затраты распределяются между несколькими сегментами.

Пример

Сегменты = пластиковые стулья (P) и деревянные стулья (W)

Стоимость производства

Себестоимость продукции состоит из:

- Прямой материал (DM)

- Непосредственный труд (DL)

- Производственные накладные расходы (MOH, OH)

Формула стоимости производства следующая:

Производственные затраты = DM + DL + MOH

Прямой материал (DM): Сырье, которое физически включено в готовый продукт.

Прямые затраты на рабочую силу: Затраты на заработную плату и дополнительные льготы для персонала, который работает непосредственно над производимой продукцией.

Производственные накладные расходы: Производственные затраты, кроме прямых материальных затрат и прямых затрат на рабочую силу.

- Косвенные материалы

Они необходимы для производственного процесса, но не становятся неотъемлемой частью готового продукта. - Непрямая рабочая сила

Косвенная рабочая сила относится к затратам на персонал, который не работает непосредственно над продуктом, но чьи услуги необходимы для производственного процесса.

Стоимость преобразования

Затраты на преобразование — это прямые затраты на рабочую силу плюс накладные расходы на производство.

Основная стоимость

Это затраты на прямые материальные и трудовые затраты.

Непроизводственные затраты

Периодические затраты (расходы), понесенные в связи с административной деятельностью.

Переменная стоимость

Переменные затраты изменяются прямо пропорционально изменению уровня деятельности.

Фиксированная стоимость

Эти затраты в целом не изменяются при изменении деятельности.

Предельная стоимость

Предельные затраты — это дополнительные затраты, понесенные при производстве дополнительных единиц.

Дополнительная стоимость

Эти виды затрат представляют собой разницу между затратами по соответствующим статьям по каждой рассматриваемой альтернативе. Например, дополнительные затраты, увеличивающие объем производства с 1 000 до 1 100 единиц в неделю, являются дополнительными затратами на производство дополнительных 100 единиц в неделю.

Разница между предельными и дополнительными затратами

Основное различие состоит в том, что предельные затраты представляют собой дополнительные затраты на одну дополнительную единицу продукции, тогда как дополнительные затраты представляют собой дополнительные затраты, возникающие в результате группы дополнительных единиц продукции.

Невосполненная стоимость

Эти затраты являются созданными решениями, принятыми в прошлом, которые не могут быть изменены никаким решением, которое будет принято в будущем. Списанная стоимость любого ранее приобретенного актива является примером невозвратных затрат.

Альтернативная стоимость

Эта стоимость относится к возможности, которая упущена или принесена в жертву, когда выбор одного курса действий требует отказа от альтернативного курса действий. Примечательно, что упущенная выгода применяется только к ресурсам, которые имеют альтернативное использование.

Если альтернативного использования ресурсов не существует, альтернативные издержки равны нулю.

Себестоимость проданной продукции

Это расходы, измеряемые стоимостью готовой продукции, проданной в течение определенного периода.

Незавершенное производство

Частично завершенная продукция, еще не готовая к продаже.

Готовая продукция

Готовый товар в наличии.

Элементы стоимости

Элементы затрат относятся к категории:

- Материал

- Труда

- Заводские накладные расходы

1.Материалы

Это основные вещества, используемые в производстве.

Материалы превращаются в готовую продукцию за счет дополнительных затрат труда и производственных затрат. Стоимость материалов можно разделить на прямые и косвенные материалы следующим образом:

( a) Прямые материалы

Непосредственные материалы — это те материалы, которые можно идентифицировать в продукте, которые можно легко измерить и напрямую загрузить в продукт.

Прямые материалы могут быть идентифицированы с продуктом, легко отслежены и представляют собой основные материальные затраты, связанные с производством продукта.Примеры прямых материалов включают дерево в мебели, железо в вентиляторах, глину в кирпиче, кожу в обуви и пшеницу в муке.

(б) Косвенные материалы

Все материалы, участвующие в производстве продукта, которые не являются прямыми материалами, являются косвенными материалами.

Например, гвозди и клей, используемые при изготовлении стола, являются примерами непрямых материалов. Другими словами, косвенные материалы не могут быть идентифицированы напрямую.

2. Трудовые отношения

Труд — это физические или умственные усилия, затраченные на производство продукта.Затраты на оплату труда можно разделить на прямые и косвенные следующим образом:

(а) Непосредственный труд

Непосредственный труд — это любой труд, непосредственно участвующий в производстве готового продукта; что легко проследить до продукта; и это представляет собой основные затраты на рабочую силу при производстве продукта. Работа механизаторов на производственном предприятии будет считаться прямым трудом.

(b) Непрямой труд

Весь труд, задействованный в производстве продукта, который не считается прямым трудом, классифицируется как непрямой труд.Например, работа начальника завода в производственном концерне будет считаться косвенным трудом.

3. Заводские накладные расходы

Заводские накладные расходы относятся ко всем затратам, кроме прямых материалов и непосредственного труда, необходимого для производства продукта. Это следует из того факта, что стоимость любого продукта равна стоимости прямых материалов, прямых затрат на рабочую силу и производственных накладных расходов.

Косвенные материалы и непрямой труд также включаются в накладные расходы завода. Это потому, что они не могут быть идентифицированы с конкретным продуктом.

Другие примеры заводских накладных расходов, помимо косвенных материалов и косвенной рабочей силы, включают арендную плату, счета за коммунальные услуги и амортизацию заводского оборудования.

Заводские накладные расходы можно далее классифицировать как постоянные, переменные и полупеременные.

Группируя указанные выше элементы затрат, получают следующие уравнения, показывающие взаимосвязь между затратами:

- Себестоимость = Прямой материал + Прямой труд

- Стоимость преобразования = Прямые затраты на оплату труда + Заводские накладные расходы

- Заводские затраты = Прямые материалы + Прямые затраты на оплату труда + Заводские накладные расходы

Стоимость посещения (бакалавриат) | Как работает помощь | Офис финансовой помощи

Средняя стоимость посещаемости на 2021-2022 годы

| Арт. | Стоимость |

|---|---|

| Стоимость обучения и сборы | $ 58 843 |

| Комната и питание | 16 304 долл. США 90 400 |

| Книги и принадлежности | $ 1,250 |

| Личные расходы | $ 1,200 |

| Транспорт * | 750 долл. США |

| Общая стоимость ** | 78 347 долл. США |

* Из-за того, что в университете традиционно обучается национальный состав студентов, размер пособия на проезд составляет от минимум 500 до примерно 1000 долларов.

** Следует ожидать ежегодного увеличения платы за обучение, оплаты, проживания и питания.

Средняя стоимость посещаемости на 2020-2021 годы

| Арт. | Стоимость |

|---|---|

| Стоимость обучения и сборы | 57 699 долл. США |

| Комната и питание | 15 984 долл. США 90 400 |

| Книги и принадлежности | $ 1,250 |

| Личные расходы | $ 1,200 |

| Транспорт * | 750 долл. США |

| Общая стоимость ** | 76 883 долл. США |

* Из-за того, что в университете традиционно обучается национальный состав студентов, размер пособия на проезд составляет от минимум 500 до примерно 1000 долларов.

** Следует ожидать ежегодного увеличения платы за обучение, оплаты, проживания и питания.

Оцените свою стоимость

Доход — это лишь один из факторов, который мы принимаем во внимание при определении права на получение помощи в зависимости от потребности. Другие важные факторы включают, помимо прочего, размер домохозяйства, количество детей, обучающихся по программам бакалавриата, частные расходы на обучение в начальной и средней школе и семейные активы. См. Оценку затрат для семей с разным уровнем дохода.

Получите быструю оценку того, сколько будет стоить ваше образование в Нотр-Даме менее чем за три минуты с MyinTuition.

Чтобы получить более подробную информацию о предполагаемых расходах, воспользуйтесь калькулятором чистой цены.

Что такое стоимость качества (COQ)?

Глоссарий качества Определение: Стоимость качества

Стоимость качества (COQ) определяется как методология, которая позволяет организации определять степень, в которой ее ресурсы используются для деятельности, которая предотвращает низкое качество, оценивает качество продукции или услуг организации и является результатом внутренних и внешние сбои.Наличие такой информации позволяет организации определить потенциальную экономию, которую можно получить за счет внедрения улучшений процесса.

Стоимость низкого качества (COPQ) определяется как затраты, связанные с предоставлением некачественной продукции или услуг. Есть три категории:

- Затраты на оценку — это затраты, понесенные для определения степени соответствия требованиям качества.

- Затраты на внутренние отказы — это затраты, связанные с дефектами, обнаруженными до того, как покупатель получит продукт или услугу.

- Затраты на внешние отказы — это затраты, связанные с дефектами, обнаруженными после того, как покупатель получил продукт или услугу.

Связанные с качеством действия, связанные с затратами, можно разделить на затраты на профилактику, затраты на оценку и затраты на внутренние и внешние отказы.

Стоимость экспертизы

Затраты на оценку связаны с деятельностью по измерению и мониторингу качества. Эти расходы связаны с оценкой поставщиков и клиентов закупленных материалов, процессов, продуктов и услуг, чтобы убедиться, что они соответствуют спецификациям.Они могут включать:

- Проверка: проверка поступающих материалов, настроек процесса и продукции на соответствие согласованным спецификациям

- Аудит качества: подтверждение правильного функционирования системы качества

- Рейтинг поставщика: Оценка и одобрение поставщиков товаров и услуг

Стоимость качества на ASQ

® TVСтоимость качества: что это такое?

Также, щелкните здесь , чтобы посмотреть специальный видеоролик о цене низкого качества, опубликованный Аудиторским отделом ASQ.

Стоимость внутреннего отказа

Затраты на внутренние отказы связаны с устранением дефектов, обнаруженных до того, как продукт или услуга будут доставлены заказчику. Эти затраты возникают, когда результаты работы не соответствуют стандартам качества проектирования, и выявляются до их передачи заказчику. Они могут включать:

- Отходы: выполнение ненужной работы или наличие запасов в результате ошибок, плохой организации или связи

- Лом: дефектный продукт или материал, который нельзя отремонтировать, использовать или продать

- Ремонт или исправление: Исправление дефектного материала или ошибок

- Анализ отказов: действия, необходимые для установления причин внутреннего отказа продукта или услуги

Стоимость внешнего отказа

Затраты на внешние отказы производятся для устранения дефектов, обнаруженных клиентами.Эти затраты возникают, когда продукты или услуги, которые не соответствуют стандартам качества проектирования, обнаруживаются только после их передачи заказчику. Они могут включать:

- Ремонт и обслуживание: как возвращенных, так и полевых продуктов

- Гарантийные претензии: неисправные продукты, которые были заменены, или услуги, которые повторно выполнялись в соответствии с гарантией

- Жалобы: Все работы и расходы, связанные с рассмотрением и обслуживанием жалоб клиентов

- Возврат: обработка и расследование бракованной или отозванной продукции, включая транспортные расходы

Расходы на профилактику связаны с предотвращением или устранением проблем с качеством.Эти затраты связаны с разработкой, внедрением и обслуживанием системы менеджмента качества. Они планируются и производятся до фактической эксплуатации, и они могут включать:

- Требования к продукту или услуге: Установление спецификаций для поступающих материалов, процессов, готовой продукции и услуг

- Планирование качества: создание планов качества, надежности, операций, производства и контроля

- Обеспечение качества: Создание и поддержание системы качества

- Обучение: Разработка, подготовка и сопровождение программ

Затраты на выполнение качественной работы, проведение улучшений качества и достижение целей должны тщательно контролироваться, чтобы долгосрочное влияние качества на организацию было желательным.

Эти затраты должны быть истинной мерой усилий по обеспечению качества, и их лучше всего определять на основе анализа затрат на качество. Такой анализ обеспечивает метод оценки эффективности управления качеством и средство определения проблемных областей, возможностей, экономии и приоритетов действий.

Стоимость качества также является важным средством коммуникации. Филип Кросби продемонстрировал, каким мощным инструментом может быть повышение осведомленности о важности качества.Он назвал эту меру «ценой несоответствия» и утверждал, что организации предпочитают платить за низкое качество.

Многие организации будут нести настоящие затраты, связанные с качеством, до 15-20% от выручки от продаж, а у некоторых до 40% от общего объема операций. Общее эмпирическое правило состоит в том, что в процветающей компании затраты на низкое качество составляют около 10-15% операций. Эффективные программы повышения качества могут существенно снизить это, тем самым внося прямой вклад в прибыль.

Система затрат на качество, однажды созданная, должна стать динамичной и оказывать положительное влияние на достижение миссии, целей и задач организации.

Пример стоимости качества

Вы также можете искать статьи, тематические исследования и публикации по стоимости качественных ресурсов.

Использование затрат на качество для улучшения бизнес-результатов (PDF) Сосредоточив усилия по улучшению на стоимости качества, CRC Industries сократила количество неудач в процентах от продаж и сэкономила сотни тысяч долларов.

Стоимость качества: почему больше организаций не используют его эффективно (Всемирная конференция по качеству и повышению) Менеджеры по качеству в организациях, которые не отслеживают стоимость качества, в качестве причин называют отсутствие поддержки со стороны руководства для контроля качества, времени и стоимости Отслеживание COQ, незнание того, как отслеживать данные, и отсутствие базовых данных о затратах.

Верхушка айсберга ( Quality Progress ) Инициатива «Шесть сигм», направленная на снижение затрат, связанных с низким качеством, позволяет руководству повысить удовлетворенность клиентов и повысить чистые результаты.

Стоимость качества (COQ): какую систему сбора следует использовать? (Всемирная конференция по качеству и усовершенствованию) В этой статье описываются различные доступные системы COQ, а также преимущества и недостатки использования каждой системы.

Адаптировано из Карманное руководство по повышению качества ASQ: основы истории, концепции, инструменты и взаимосвязи , ASQ Quality Press.

Сколько стоит управление проектами?

Практически каждый проект, которым занимается организация, требует денег.Фактически, стоимость традиционно считается одним из трех основных ограничений любого проекта, наряду со временем и объемом. И это дело менеджера проекта — при участии других заинтересованных сторон проекта — определить, сколько будет стоить проект, создать разумный бюджет для распределения соответствующих ресурсов и управлять бюджетом, чтобы максимизировать ценность и минимизировать расходы. Первым шагом к пониманию затрат в управлении проектом является определение типов расходов, которые, вероятно, понесет проект.

Обычно они делятся на две категории:

- Прямые затраты: Примеры прямых затрат включают в себя постоянную рабочую силу, материалы и оборудование. Обычно это единовременные расходы, которые берет на себя один отдел или сам проект.

- Косвенные затраты: Примеры косвенных затрат включают коммунальные услуги и контроль качества. Косвенные затраты, понесенные организацией в целом, возникают одновременно с проектом, но не обязательно вызваны им.

Затем менеджеру проекта необходимо будет провести процесс оценки затрат, который используется для прогнозирования ресурсов, необходимых для завершения проекта в рамках определенного объема, и определения того, будет ли проект одобрен.

Коэффициенты оценки затрат в таких элементах, как:

- Трудозатраты: Стоимость заработной платы и времени членов команды, работающих над проектом

- Материалы и оборудование: Физические инструменты, программное обеспечение, юридические разрешения и т.

Об авторе