Секьюритизации это: Что такое секьюритизация. Объясняем простыми словами — Секрет фирмы

Что такое секьюритизация. Объясняем простыми словами — Секрет фирмы

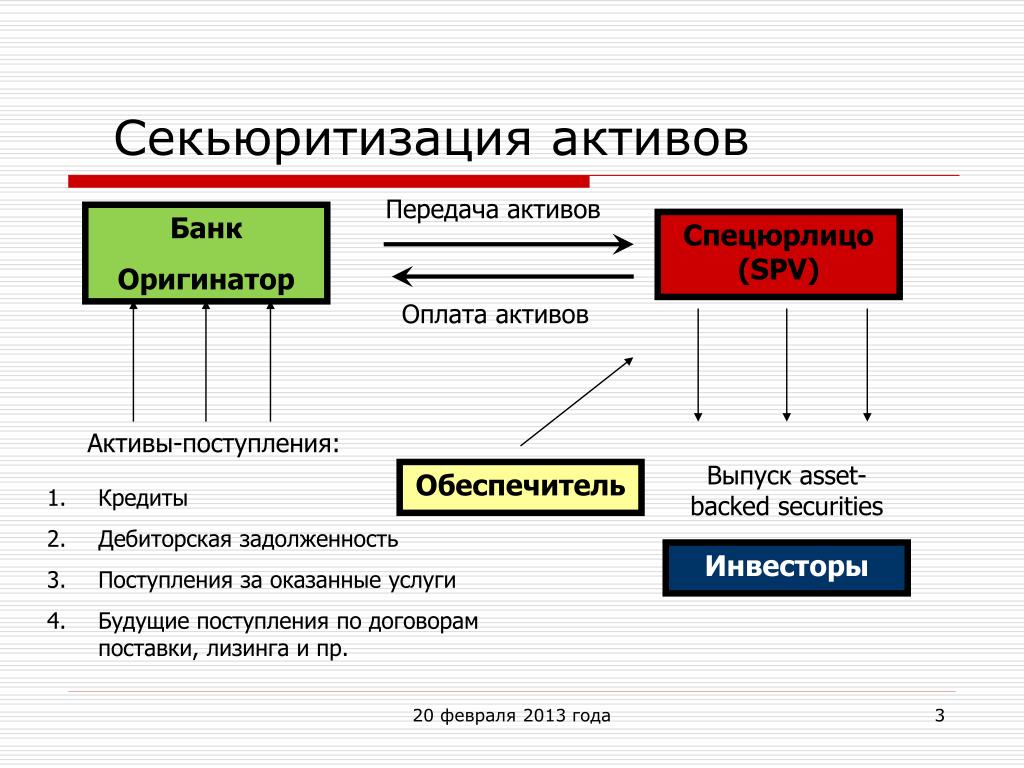

Такими активами могут быть права требования кредитора по ипотечным и автокредитам, договорам лизинга, роялти от использования патентов, платежи от сдачи в аренду офисных помещений, будущая выручка от экспорта сырья и т. д.

Идея этой финансовой операции состоит в том, чтобы превратить неликвидный актив в ликвидный, который торгуется на рынке. В качестве неликвида выступают будущие платежи.

Например, у банка есть портфель ипотечных займов и договоров лизинга. Это активы, которые приносят устойчивый и прогнозируемый денежный поток. Чтобы высвободить свои средства, кредитор может продать портфель другим банкам. Альтернативный вариант — провести секьюритизацию, то есть выпустить долговые ценные бумаги (облигации), которые будут обеспечены этими активами.

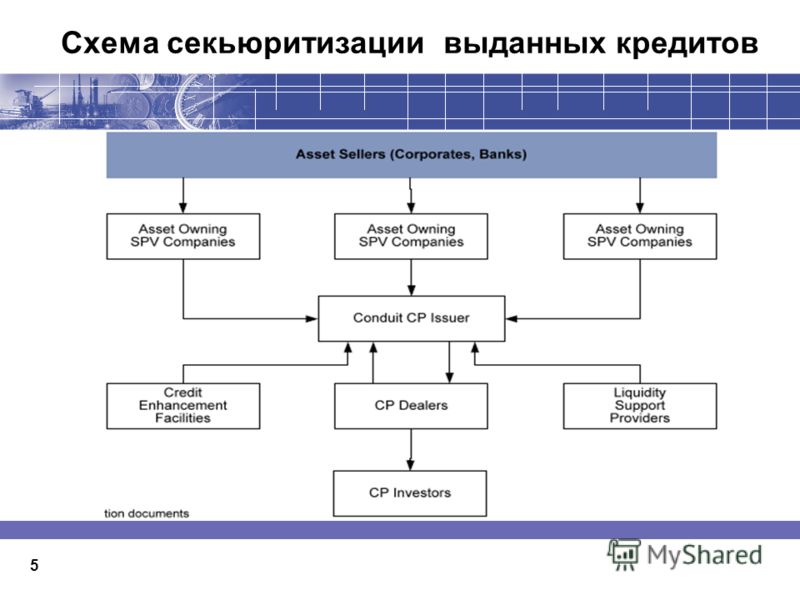

Инициатор секьюритизации (оригинатор) может самостоятельно провести эмиссию ценных бумаг либо создать специализированную компанию (SPV, сокращение от special purpose vehicle — «компания специального назначения») и уступить ей права на базовый актив. И уже эта фирма выпустит облигации, деньги от продажи которых перейдут материнской компании.

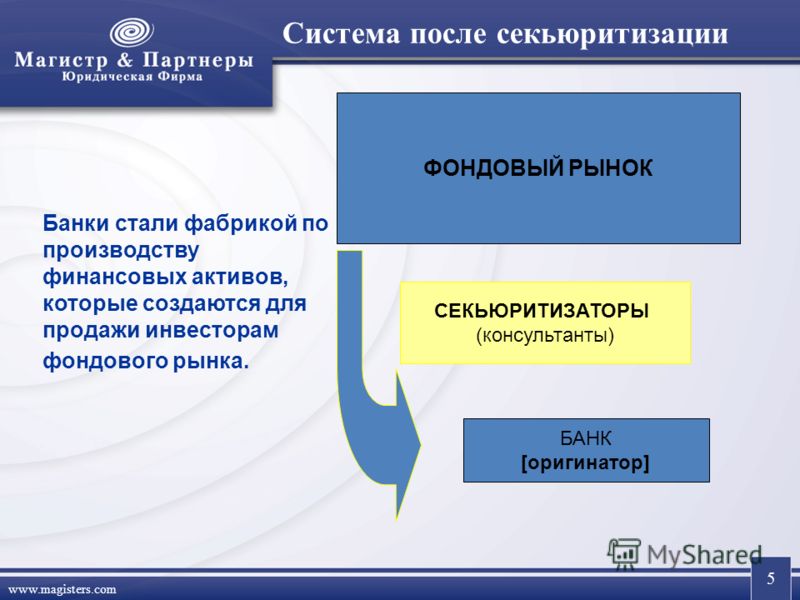

И уже эта фирма выпустит облигации, деньги от продажи которых перейдут материнской компании.

Примеры употребления на «Секрете»

«Наша стратегия состоит в том, чтобы построить мировой интегрированный ипотечный бизнес и впоследствии секьюритизировать все кредиты, которые мы выдаём».

(Исполнительный директор управления секьюритизации представительства Morgan Stanley в России Максим Ермилов — о планах компании в 2007 году.)

«Скоро вы увидите резкий рост секьюритизации и спроса на инструменты управления рисками, как те, которые мы предлагаем».

(Генеральный директор компании PeerIQ Рам Ахлувалия — о будущем финансовых технологий.)

Нюансы

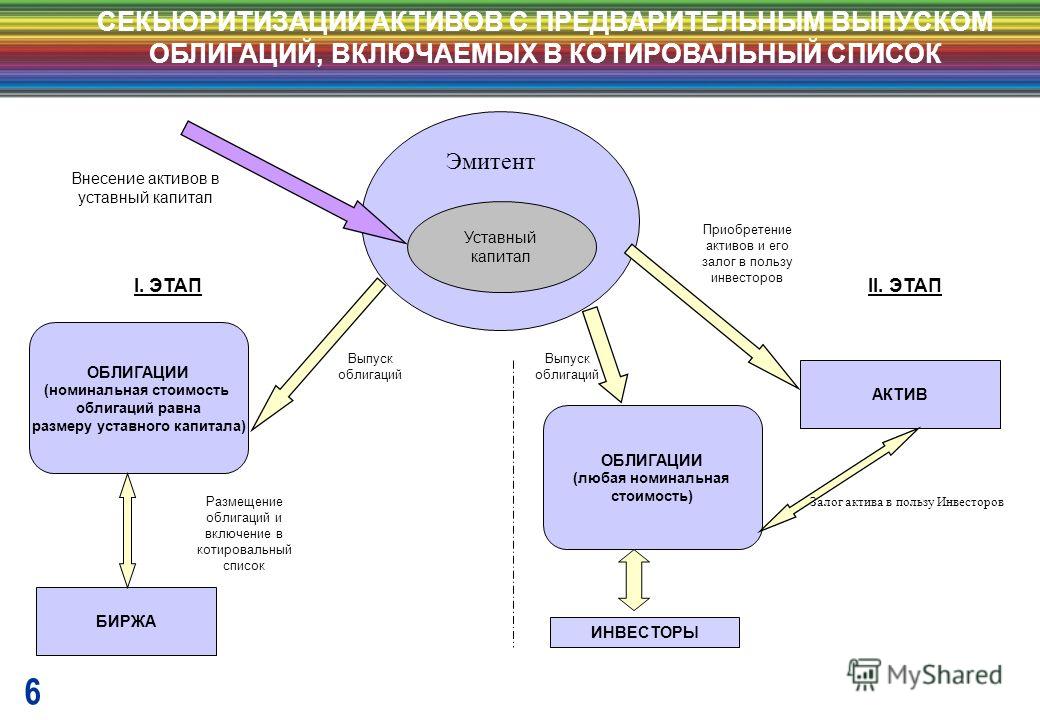

При секьюритизации компания определяет активы, под залог которых хочет выпустить облигации, и объединяет их в отдельный портфель. Обычно эмитент выпускает несколько классов облигаций (траншей) — младший, средний и старший. Ожидаемые убытки от портфеля концентрируются в младшем транше, который, как правило, является самым мелким. Доход у этих бумаг будет самым высоким, поскольку сопряжён с наибольшим риском потерять вложения. В старших траншах убытки от портфеля считаются маловероятными, инвесторы часто покупают эти бумаги за счёт займов.

Доход у этих бумаг будет самым высоким, поскольку сопряжён с наибольшим риском потерять вложения. В старших траншах убытки от портфеля считаются маловероятными, инвесторы часто покупают эти бумаги за счёт займов.

Использование SPV позволяет собственнику активов больше заработать — инвесторы и рейтинговые агентства могут не принимать во внимание общие риски оригинатора и сконцентрироваться только на рисках базового актива — как правило, они ниже и более предсказуемы.

Факт

Сделки секьюритизации получили распространение в 1970-х годах. Поначалу такой способ финансирования использовали американские банки, а гарантией выступали договоры ипотечного займа. Сумма кредитов на жильё велика, а выдаются они на очень длительный срок. Поэтому рано или поздно банк-заимодавец сталкивался с нехваткой ликвидности. Секьюритизация позволяла ему получить более дешёвое финансирование.

Сам термин «секьюритизация» появился случайно — его придумал глава ипотечного департамента Salomon Brothers Льюис Раньери, когда журналистка Wall Street Journal спросила его, как называется сделка, о которой он ей только что рассказывал.

Статью проверил:

Михаил Хачатурян, к. э. н., доцент департамента менеджмента и инноваций Финансового университета при Правительстве РФ

Что такое секьюритизация ипотечного кредита: ответы на популярные вопросы — Ипотека

Рассказываем, что такое секьритизация ипотечного кредита и как это может отразиться на заемщике.

Что такое секьюритизация ипотечного кредита

Секьюритизация ипотечных кредитов (от англ. securities — «ценные бумаги») — это форма привлечения банком дополнительного финансирования за счёт выпуска ценных бумаг, обеспеченных активами (портфелем ипотечных кредитов). Проще говоря, банк с целью привлечения денежных средств продает кредиты ипотечному агенту в рамках проведения сделок секьюритизации.

Важно понимать, что секьюритизация — законный и регулируемый вид деятельности, поэтому поводов для беспокойства о том, как он повлияет на ваш ипотечный кредит, нет.

Эта деятельность регламентируется Федеральным законом «Об ипотечных ценных бумагах», а также Федеральным законом «О рынке ценных бумаг».

Кто принимает участие в процессе секьюритизации

Основные участники сделки секьюритизации:

- Банк-оригинатор — первоначальный владелец активов, который хочет привлечь финансирование

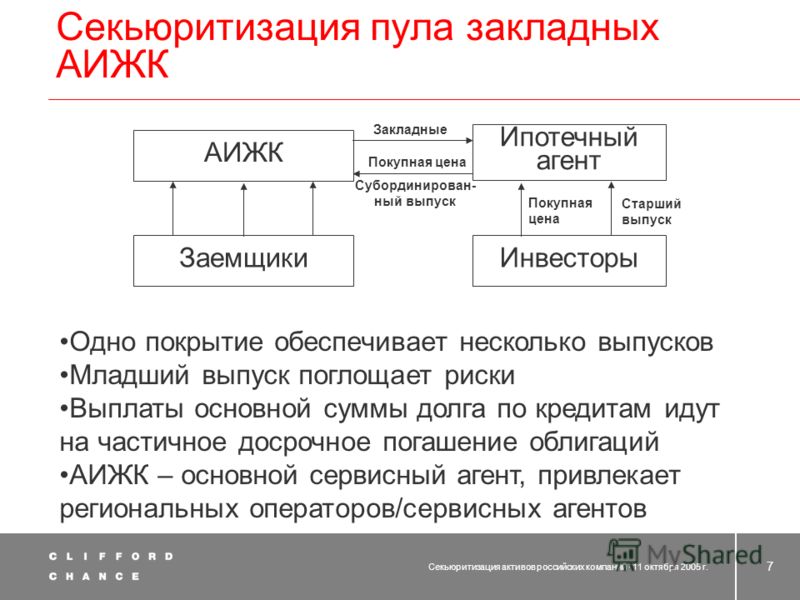

- Ипотечный агент — покупатель закладных (кредитов) у банка-оригинатора и итоговый владелец закладных (кредитор), также эмитент ипотечных облигаций

- Сервисный агент — лицо, осуществляющее клиентское обслуживание закладных на основе договора с ипотечным агентом

- Инвестор — покупатель ценных бумаг

Как происходит процесс секьюритизации

В ходе секьюритизации финансовые активы (ипотечные кредиты) отчуждаются банком специально созданному финансовому обществу — ипотечному агенту.

Основанием передачи закладных от банка-оригинатора ипотечному агенту служит заключенный между ними договор купли-продажи закладных, таким образом ипотечный агент становится текущим владельцем закладной, то есть новым кредитором для заемщика.

Далее ипотечный агент выпускает облигации, которые обеспечены указанными активами. Ипотечные облигации размещаются на бирже и доступны широкому кругу инвесторов. Указанные ценные бумаги привлекательны для инвесторов тем, что обладают высокой надежностью, пониженным коэффициентом риска, а также предполагают льготное налогообложение. При смене владельца облигаций не происходит смены владельца закладных.

Ипотечные облигации размещаются на бирже и доступны широкому кругу инвесторов. Указанные ценные бумаги привлекательны для инвесторов тем, что обладают высокой надежностью, пониженным коэффициентом риска, а также предполагают льготное налогообложение. При смене владельца облигаций не происходит смены владельца закладных.

Деятельность ипотечных агентов не имеет ничего общего с деятельностью коллекторов, поскольку не направлена на возврат просроченной задолженности. Создание и правила работы ипотечного агента регламентированы законом.

Согласно этим правилам, ипотечному агенту запрещено заниматься иными видами деятельности, кроме оговорённых в законе, а ликвидация агента происходит только после того, как будут выполнены все его обязательства по облигациям, обеспеченным активами.

Как секьюритизация ипотечного кредита может повлиять на заемщика

Несмотря на сложность процесса, существенных изменений для заемщиков не происходит. Основная информация о сделке отражена в уведомлении, которое банк-оригинатор обязан направить заемщику в случае продажи его закладной.

В соответствии с законодательством предметом деятельности ипотечного агента может быть только приобретение указанных в законе требований по кредитам (займам), а также выпуск ипотечных облигаций, поэтому для обслуживания кредитов ипотечный агент привлекает сервисного агента.

Сервисный агент — это организация, которая осуществляет клиентское обслуживание заемщиков, включая организацию сбора платежей в счет погашения задолженности, урегулирование проблемного долга на всех этапах существования задолженности, предоставление справок, уведомлений, а также выдачу закладной после полного погашения обязательств по кредитному договору.

Так как первоначальный кредитор (банк или некредитная организация, где заемщик взял ипотечный кредит или заем) лучше знает своего заёмщика и заёмщику привычнее работать с уже знакомой организацией, то в большинстве случаев сервисным агентом при секьюритизации остаётся первоначальный кредитор.

СберБанк при проведении сделок секьюритизации ипотечных кредитов всегда выполняет функцию сервисного агента. По этой причине банковские реквизиты не меняются, совершать платежи, а также получать все справки и консультации вы продолжите там же, где и раньше.

По этой причине банковские реквизиты не меняются, совершать платежи, а также получать все справки и консультации вы продолжите там же, где и раньше.

Ответы на популярные вопросы

❓Кому был продан мой кредитВаш кредит был секьюритизирован в ООО «ДОМ.РФ Ипотечный агент» для осуществления выпуска ипотечных облигаций.

❓Как связаться с ДОМ.РФВ целях сохранения качества обслуживания кредитного договора и на основании агентского договора, заключенного с ООО «ДОМ.РФ Ипотечный агент», СберБанк оказывает последнему услуги по сопровождению кредитного договора и соответствующей закладной. Все вопросы по вашему кредиту вы можете по-прежнему адресовать в банк.

❓Что делать, если я не согласен с продажей кредитаПАО Сбербанк как кредитор вправе передать права по кредитному договору, а также права на закладную любым третьим лицам, в том числе Ипотечному агенту. Надписи на закладной, запрещающие ее последующую передачу другим лицам, ничтожны. Согласие заемщика на смену кредитора не требуется (в соответствии с п. 2 ст. 382 Гражданского кодекса Российской Федерации; п.1 ст. 47 и п. 4 ст. 48 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Надписи на закладной, запрещающие ее последующую передачу другим лицам, ничтожны. Согласие заемщика на смену кредитора не требуется (в соответствии с п. 2 ст. 382 Гражданского кодекса Российской Федерации; п.1 ст. 47 и п. 4 ст. 48 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Не позднее 30 дней с даты продажи закладной направляется уведомление о смене владельца на почтовый адрес. Если вы не уведомили банк об изменении адреса, можно заказать дубликат уведомления в офисе банка по месту оформления кредита.

❓Изменятся ли условия моей ипотекиНа условия закладной и кредитного договора передача прав не влияет: порядок пользования кредитом, порядок его погашения, уплаты процентов и условия ипотеки остаются прежними.

❓Возникнут ли у меня дополнительные расходы в связи с секьюритизацией моего кредитаДополнительные расходы и комиссии не предусмотрены.

Да, как и ранее залоговый объект необходимо страховать весь срок кредита.

❓Где оформить полис страхованияКак и раньше вы можете оформить полис страхования с помощью Домклик, либо в иной аккредитованной страховой компании.

❓Надо ли менять выгодоприобретателя если срок действия полиса еще не закончилсяНет, не нужно. Нового выгодоприобретателя вы указываете при очередном продлении полиса.

❓Надо ли мне уведомлять страховую компанию о смене выгодоприобретателяНет, об этом ее уведомит СберБанк.

❓Кого указывать выгодоприобретателем по секьюритизированному кредитуПри оформлении полиса через ООО СК «СберБанк страхование» вносить изменения не требуется. Оформление происходит в соответствии с единым шаблоном.

При оформлении полиса в иной страховой компании выгодоприобретателем необходимо указать ООО «ДОМ.РФ Ипотечный агент», либо иное лицо, являющееся кредитором по кредитному договору №… При секьюритизации кредита вам было направлено уведомление, в котором указано наименование текущего кредитора.

Рекомендуем вам при оформлении полиса вносить данные из этого уведомления. Просим корректно указывать номер кредитного договора, адрес залогового объекта, а также его площадь. Если вы не помните площадь объекта, оставьте поле незаполненным.

❓ Что будет, если не продлить полис страхованияСогласно условиям кредитного договора, при не продлении страхования жизни, процентная ставка по кредиту повысится на 1%. А отсутствие страхования объекта повлечет за собой начисление неустойки в размере ½ процентной ставки, установленной кредитным договором.

Задать другие вопросы и уточнить интересующую вас информацию вы можете в личном кабинете обслуживания ипотеки на сайте domclick. ru

ru

Определение, плюсы и минусы, примеры

Что такое секьюритизация?

Секьюритизация — это объединение активов с целью их переупаковки в процентные ценные бумаги. Инвесторы, покупающие переупакованные ценные бумаги, получают основную сумму и проценты по первоначальным активам.

Процесс секьюритизации начинается, когда эмитент разрабатывает рыночный финансовый инструмент путем слияния или объединения различных финансовых активов, таких как несколько ипотечных кредитов, в одну группу. Затем эмитент продает эту группу переупакованных активов инвесторам. Секьюритизация открывает возможности для инвесторов и высвобождает капитал для оригинаторов, что способствует повышению ликвидности на рынке.

Теоретически любой финансовый актив можно секьюритизировать, то есть превратить в торгуемый взаимозаменяемый объект денежной стоимости. По сути, это то, чем являются все ценные бумаги.

Однако секьюритизация чаще всего происходит с кредитами и другими активами, которые создают дебиторскую задолженность, такую как различные виды потребительских или коммерческих долгов. Это может включать объединение договорных долгов, таких как автокредиты и долговые обязательства по кредитным картам.

Это может включать объединение договорных долгов, таких как автокредиты и долговые обязательства по кредитным картам.

Секьюритизация

Как работает секьюритизация

При секьюритизации компания, владеющая активами, известная как инициатор, собирает данные об активах, которые она хотела бы удалить из связанных с ней балансовых отчетов. Например, если бы это был банк, он мог бы делать это с различными ипотечными и личными кредитами, которые он больше не хочет обслуживать. Эта собранная группа активов теперь считается эталонным портфелем. Затем создатель продает портфель эмитенту, который создаст торгуемые ценные бумаги. Создаваемые ценные бумаги представляют собой долю активов в портфеле. Инвесторы будут покупать созданные ценные бумаги по указанной норме доходности.

Часто эталонный портфель — новый секьюритизированный финансовый инструмент — делится на разные секции, называемые траншами. Транши состоят из отдельных активов, сгруппированных по различным факторам, таким как тип кредитов, срок их погашения, процентные ставки и сумма оставшейся основной суммы. В результате каждый транш имеет разную степень риска и предлагает разную доходность. Более высокий уровень риска коррелирует с более высокими процентными ставками, которые взимаются с менее квалифицированных заемщиков по основным кредитам, и чем выше риск, тем выше потенциальная норма прибыли.

В результате каждый транш имеет разную степень риска и предлагает разную доходность. Более высокий уровень риска коррелирует с более высокими процентными ставками, которые взимаются с менее квалифицированных заемщиков по основным кредитам, и чем выше риск, тем выше потенциальная норма прибыли.

Ипотечные ценные бумаги (MBS) — прекрасный пример секьюритизации. После объединения ипотечных кредитов в один большой портфель эмитент может разделить пул на более мелкие части в зависимости от присущего каждому ипотечному кредиту риска дефолта. Эти меньшие части затем продаются инвесторам, каждая из которых оформлена в виде облигации.

Покупая ценные бумаги, инвесторы фактически занимают позицию кредитора. Секьюритизация позволяет первоначальному кредитору или кредитору удалить связанные активы со своего баланса. Имея меньшую ответственность на своих балансах, они могут выдавать дополнительные кредиты. Инвесторы получают прибыль, поскольку они получают норму прибыли, основанную на соответствующих выплатах основного долга и процентов по основным кредитам и обязательствам должников или заемщиков.

Ключевые выводы

- При секьюритизации инициатор объединяет или группирует долговые обязательства в портфели, которые он продает эмитентам.

- Эмитенты создают ликвидные финансовые инструменты путем объединения различных финансовых активов в транши.

- Инвесторы покупают секьюритизированные продукты для получения прибыли.

- Секьюритизированные инструменты обеспечивают инвесторам хороший поток доходов.

- Продукты с более рискованными базовыми активами будут приносить более высокую норму прибыли.

Преимущества секьюритизации

Процесс секьюритизации создает ликвидность, позволяя розничным инвесторам приобретать акции инструментов, которые обычно им недоступны. Например, с MBS инвестор может покупать части ипотечных кредитов и получать регулярные доходы в виде выплат процентов и основной суммы долга. Без секьюритизации ипотечных кредитов мелкие инвесторы, возможно, не смогут позволить себе покупку крупного пула ипотечных кредитов.

В отличие от некоторых других инвестиционных инструментов, многие кредитные ценные бумаги обеспечены материальными товарами. Если должник прекратит выплаты по кредиту, скажем, за свою машину или дом, он может быть конфискован и ликвидирован, чтобы компенсировать тем, кто имеет проценты по долгу.

Кроме того, по мере того, как инициатор переводит долг в секьюритизированный портфель, он уменьшает сумму обязательств, удерживаемых на его балансе. С уменьшенной ответственностью они могут гарантировать дополнительные кредиты.

Плюсы

Превращает неликвидные активы в ликвидные

Освобождает капитал для создателя

Обеспечивает доход для инвесторов

Поиграем с мелким инвестором

Минусы

Инвестор берет на себя роль кредитора

Риск дефолта по основным кредитам

Отсутствие прозрачности в отношении активов

Досрочное погашение убытков доход инвестора

Недостатки, которые следует учитывать

Конечно, даже если ценные бумаги обеспечены материальными активами, нет никакой гарантии, что активы сохранят свою стоимость, если должник прекратит платеж. Секьюритизация предоставляет кредиторам механизм снижения связанного с ними риска за счет разделения собственности на долговые обязательства. Но это мало поможет, если держатели кредитов не выполнят своих обязательств, и мало что можно будет реализовать за счет продажи их активов.

Секьюритизация предоставляет кредиторам механизм снижения связанного с ними риска за счет разделения собственности на долговые обязательства. Но это мало поможет, если держатели кредитов не выполнят своих обязательств, и мало что можно будет реализовать за счет продажи их активов.

Различные ценные бумаги — и транши этих ценных бумаг — могут нести разный уровень риска и предлагать инвестору разную доходность. Инвесторы должны позаботиться о том, чтобы понять долг, лежащий в основе продукта, который они покупают.

Даже в этом случае может отсутствовать прозрачность в отношении базовых активов. MBS сыграл токсичную и ускоряющую роль в финансовом кризисе 2007–2009 годов. В преддверии кризиса качество кредитов, лежащих в основе продаваемых продуктов, было искажено. Кроме того, имела место вводящая в заблуждение упаковка — во многих случаях переупаковка — долга в дополнительные секьюритизированные продукты. С тех пор были введены более жесткие правила в отношении этих ценных бумаг.

Еще один риск для инвестора заключается в том, что заемщик может погасить долг досрочно. В случае жилищной ипотеки, если процентные ставки упадут, они могут рефинансировать долг. Досрочное погашение уменьшит доход, который инвестор получает от процентов по базовым облигациям.

Реальные примеры секьюритизации

Чарльз Шваб предлагает инвесторам три типа ценных бумаг, обеспеченных ипотекой, называемых специальными продуктами. Все ипотечные кредиты, лежащие в основе этих продуктов, обеспечены спонсируемыми государством предприятиями (GSE). Эта надежная основа делает эти продукты одними из самых качественных инструментов в своем роде. MBS включают те, которые предлагаются:

- Правительство Национальная ипотечная ассоциация (GNMA): Правительство США поддерживает облигации, гарантированные Джинни Мэй. GNMA не покупает, не упаковывает и не продает ипотечные кредиты, но гарантирует выплату основной суммы долга и процентов.

- Федеральная национальная ипотечная ассоциация (FNMA): Fannie Mae покупает ипотечные кредиты у кредиторов, затем упаковывает их в облигации и перепродает их инвесторам. Эти облигации гарантируются исключительно Fannie Mae и не являются прямыми обязательствами правительства США. Продукты FNMA несут кредитный риск.

- Федеральная корпорация жилищного ипотечного кредитования (FHLMC): Freddie Mac покупает ипотечные кредиты у кредиторов, затем упаковывает их в облигации и перепродает их инвесторам. Эти облигации гарантируются исключительно Freddie Mac и не являются прямыми обязательствами правительства США. Продукты FHLMC несут кредитный риск.

Что такое секьюритизация? Определение, значение, типы и пример

По

Крис Галлант

Полная биография

Крис Галлант, CFA, является старшим менеджером по процентным рискам в ATB Financial с 10-летним опытом работы на финансовых рынках.

Узнайте о нашем редакционная политика

Обновлено 15 декабря 2021 г.

Рассмотрено

Чип Стэплтон

Рассмотрено Чип Стэплтон

Полная биографияЧип Стэплтон является обладателем лицензий Серии 7 и Серии 66, сдал экзамен CFA уровня 1 и в настоящее время имеет лицензию на жизнь, несчастный случай и здоровье в Индиане. Он имеет 8-летний опыт работы в области финансов, от финансового планирования и управления активами до корпоративных финансов и планирования и анализа.

Узнайте о нашем Совет по финансовому обзору

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — исследователь, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Узнайте о нашем редакционная политика

Секьюритизация — это процесс взятия неликвидного актива или группы активов и преобразования его (или их) в ценную бумагу с помощью финансового инжиниринга. Насмешливая фраза «пищевая цепочка секьюритизации», популяризированная в фильме «Работа изнутри» о финансовом кризисе 2007–2008 годов, описывает процесс, посредством которого группы таких неликвидных активов (обычно долгов) упаковываются, покупаются, секьюритизируются и продаются инвесторам.

Типичным примером секьюритизации является ценная бумага, обеспеченная ипотекой (MBS), тип ценной бумаги, обеспеченной активами, которая обеспечена набором ипотечных кредитов. Эта тактика, впервые примененная в 1970 году, привела к таким нововведениям, как обеспеченные ипотечные обязательства (CMO), которые впервые появились в 1983 году. К середине 1990-х MBS стали чрезвычайно распространены. Процесс работает следующим образом.

Первый шаг в цепочке начинается с простого процесса подачи заявки потенциальными владельцами дома или собственности на ипотеку в коммерческих банках. Регулируемое и уполномоченное финансовое учреждение выдает ссуды, которые обеспечены требованиями к различному имуществу, приобретаемому залогодателями. Закладные (требования на будущие доллары) являются активами для кредиторов, но эти активы сопряжены с явным риском контрагента. Заемщик может не погасить кредит, поэтому банки часто продают банкноты за наличные.

Регулируемое и уполномоченное финансовое учреждение выдает ссуды, которые обеспечены требованиями к различному имуществу, приобретаемому залогодателями. Закладные (требования на будущие доллары) являются активами для кредиторов, но эти активы сопряжены с явным риском контрагента. Заемщик может не погасить кредит, поэтому банки часто продают банкноты за наличные.

Это приводит ко второму большому звену в цепочке: отдельные ипотечные кредиты объединяются в ипотечный пул, который хранится в доверительном управлении в качестве залога для MBS. MBS может быть выдан сторонней финансовой компанией, например крупной инвестиционной банковской фирмой, или тем же банком, который изначально выдал ипотечные кредиты. Ценные бумаги с ипотечным покрытием также выпускают такие агрегаторы, как Fannie Mae или Freddie Mac.

Секьюритизация

Как бы то ни было, результат один и тот же: создается новая ценная бумага, подкрепленная требованиями к активам залогодателей. Акции данной ценной бумаги могут быть проданы участникам вторичного ипотечного рынка. Этот рынок чрезвычайно велик, обеспечивая значительный объем ликвидности группе ипотечных кредитов, которые в противном случае сами по себе были бы совершенно неликвидными.

Этот рынок чрезвычайно велик, обеспечивая значительный объем ликвидности группе ипотечных кредитов, которые в противном случае сами по себе были бы совершенно неликвидными.

Существует несколько видов MBS: сквозные платежи, простая разновидность, при которой платежи по ипотечным кредитам собираются и передаются инвесторам, а также CMO. CMO разбивают ипотечный пул на несколько различных частей, называемых траншами. Это распределяет риск дефолта, подобно тому, как работает стандартная диверсификация портфеля. Транши могут быть структурированы практически любым способом, который сочтет нужным эмитент, что позволяет адаптировать один MBS для различных профилей устойчивости к риску.

Пенсионные фонды, как правило, инвестируют в ценные бумаги с высоким кредитным рейтингом, обеспеченные ипотекой, в то время как хедж-фонды стремятся получить более высокую прибыль, инвестируя в ценные бумаги с низким кредитным рейтингом. В любом случае инвесторы получат пропорциональную сумму ипотечных платежей в качестве возврата инвестиций — последнего звена в цепочке.

Об авторе