Северные надбавки это: Онлайн Инспекция — Страница не найдена

Статья 317 ТК РФ. Процентная надбавка к заработной плате

Новая редакция Ст. 317 ТК РФ

Лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, выплачивается процентная надбавка к заработной плате за стаж работы в данных районах или местностях. Размер процентной надбавки к заработной плате и порядок ее выплаты устанавливаются в порядке, определяемом статьей 316 настоящего Кодекса для установления размера районного коэффициента и порядка его применения.

Суммы указанных расходов относятся к расходам на оплату труда в полном размере.

Комментарий к Статье 317 ТК РФ

Статья 317 ТК воспроизводит содержание статьи 11 Закона РФ от 19 февраля 1993 г. N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях».

Порядок установления размеров процентной надбавки и ее выплаты сходен с порядком, установленным статьей 316 ТК для районных коэффициентов.

Размер процентных надбавок к заработной плате составляет:

— в Чукотском автономном округе Магаданской области, Корякском автономном округе и Алеутском районе Камчатской области, а также на островах Северного Ледовитого океана и его морей (за исключением островов Белого моря) — 10% по истечении первых шести месяцев работы, с увеличением на 10% за каждые следующие шесть месяцев работы при максимальном размере 100% заработка;

— в остальных районах Крайнего Севера — 10% по истечении первых шести месяцев работы, с увеличением на 10% за каждые последующие шесть месяцев работы, а по достижении 60% надбавки — 10% за каждый последующий год, но не более 80% заработка;

— в местностях, приравненных к районам Крайнего Севера, — 10% по истечении первого года работы, с увеличением на 10% за каждый последующий год работы при максимуме надбавок 50% заработка.

В соответствии с подпунктом «е» пункта 1 Постановления Совета Министров РСФСР от 22 октября 1990 г. N 458 «Об упорядочении компенсации гражданам, проживающим в районах Севера» и Инструкции, утв.

Начисление процентных надбавок к заработной плате в районах Крайнего Севера и приравненных к ним местностях производится на фактический заработок работника, полученный в соответствующем месяце, как полном, так и неполном. Сюда включаются: оплата по тарифным ставкам и окладам, надбавки и доплаты, повышенная оплата сверхурочных работ и работы в ночное время, в выходные и нерабочие праздничные дни, оплата простоя, премии, обусловленные системой оплаты труда, вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно.

Не начисляются процентные надбавки к заработной плате в районах Крайнего Севера и приравненных к ним местностях на различного рода компенсации. Они не относятся к заработной плате (ст. 164 ТК). Их цель — возместить работнику затраты, понесенные в связи с его трудовой деятельностью.

Процентные надбавки к заработной плате в районах Крайнего Севера и приравненных к ним местностях не начисляются на районные коэффициенты, единовременные поощрительные выплаты, суммы материальной помощи, на персональные надбавки.

Процентные надбавки к заработной плате не суммируются со средним заработком работника, так как они уже были учтены.

Предельный размер заработка, к которому должны применяться процентные надбавки к заработной плате в районах Крайнего Севера и приравненных к ним местностях, не установлен. Начисление надбавок осуществляется на всю сумму фактического заработка.

Начисление и выплата процентной надбавки производится с момента возникновения права на нее (даже если в данном рабочем месяце окажется лишь один день с правом на такую надбавку).

Надбавка начисляется на сумму фактического заработка за указанные дни.

Выплата процентных надбавок к заработной плате, в соответствии со статьей 139 ТК, учитывается во всех случаях исчисления средней заработной платы.

Процентная надбавка относится к заработной плате, а не к гарантиям и компенсациям. На данную надбавку не распространяется действие части 1 статьи 287 ТК, поэтому на заработок совместителей надбавка начисляется в общем порядке, как обычным работникам-северянам.

Другой комментарий к Ст. 317 Трудового кодекса Российской Федерации

1. Статья 317 ТК РФ воспроизводит содержание ст. 11 Закона РФ «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях».

Статья 317 ТК РФ воспроизводит содержание ст. 11 Закона РФ «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях».

2. Отсылка во втором предложении ч. 1 ст. 317 ТК РФ к ст. 316 ТК РФ означает, в частности, что к процентной надбавке к заработной плате за стаж работы в районах Крайнего Севера и приравненных к ним местностях применяются три правила:

ее размер и порядок применения устанавливаются Правительством РФ;

органы государственной власти субъектов Российской Федерации и местного самоуправления за счет средств их бюджетов могут установить более высокие размеры такой надбавки для работников организаций, финансируемых из этих бюджетов;

органы государственной власти субъектов Российской Федерации могут установить для входящих в его состав муниципальных образований предельный размер повышения процентной надбавки к заработной плате.

3. До принятия решения Правительства РФ о размере и порядке выплаты процентной надбавки к заработной плате за стаж работы в северных районах действует прежнее законодательство, в частности нижеследующее.

Размер процентных надбавок к заработной плате определен Указами Президиума Верховного Совета СССР от 10 февраля 1960 г. «Об упорядочении льгот для лиц, работающих в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера» и от 26 сентября 1967 г. «О расширении льгот для лиц, работающих в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера» и составляет:

в Чукотском автономном округе Магаданской области, Корякском автономном округе и Алеутском районе Камчатской области, а также на островах Северного Ледовитого океана и его морей (за исключением островов Белого моря) — 10% по истечении первых 6 месяцев работы, с увеличением на 10% за каждые следующие 6 месяцев работы при максимальном размере 100% заработка;

в остальных районах Крайнего Севера — 10% по истечении первых 6 месяцев работы, с увеличением на 10% за каждые последующие 6 месяцев работы, а по достижении 60% надбавки — 10% за каждый последующий год, но не более 80% заработка;

в местностях, приравненных к районам Крайнего Севера, — 10% по истечении первого года работы, с увеличением на 10% за каждый последующий год работы при максимуме надбавок 50% заработка.

4. Согласно подп. «е» п. 1 Постановления Совета Министров РСФСР от 22 октября 1990 г. N 458 «Об упорядочении компенсации гражданам, проживающим в районах Крайнего Севера» и Инструкции, утвержденной Приказом Минтруда РСФСР от 22 ноября 1990 г. N 2, молодежи (лицам в возрасте до 30 лет), прожившей в районах Крайнего Севера и приравненных к ним местностях не менее одного года и вступающей в трудовые отношения, надбавки начисляются с 1 января 1991 г. в размере 20% по истечении первых 6 месяцев работы с увеличением на 20% за каждые последующие 6 месяцев, а по достижении 60% надбавки — последние по 20% за год работы, а в местностях, приравненных к районам Крайнего Севера, в размере 10% за каждые 6 месяцев работы. Общий размер выплачиваемых указанным работникам надбавок не может превышать пределов, предусмотренных законодательством.

5. Начисление процентных надбавок к заработной плате в районах Крайнего Севера и приравненных к ним местностях производится на фактический заработок работника, полученный в соответствующем месяце, причем не обязательно полном.

В этот заработок включаются, в частности, оплата по тарифным ставкам и окладам; надбавки и доплаты; повышенная оплата сверхурочных работ и работы в ночное время, в выходные и нерабочие праздничные дни; оплата простоя; премии, обусловленные системой оплаты труда; вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно (см. п. 1 разъяснения Минтруда от 11 сентября 1995 г. N 3).

Повышение заработной платы с использованием процентных надбавок к заработной плате в районах Крайнего Севера и приравненных к ним местностях не образует новых окладов и тарифных ставок, поэтому в тех случаях, когда законодательством установлено, что определенные выплаты должны производиться только из расчета тарифной ставки (оклада), указанные надбавки не применяются.

Процентные надбавки к заработной плате в районах Крайнего Севера и приравненных к ним местностях не начисляются на различного рода компенсации (надбавки за вахтовый метод работы, полевое довольствие и т.

Не начисляются процентные надбавки к заработной плате в районах Крайнего Севера и приравненных к ним местностях на районные коэффициенты, единовременные поощрительные выплаты, суммы материальной помощи, а также на персональные надбавки.

Не применяются процентные надбавки к заработной плате в районах Крайнего Севера и приравненных к ним местностях к среднему заработку в силу того, что при его исчислении они уже были учтены.

Предельного размера заработка, к которому должны применяться процентные надбавки к заработной плате в районах Крайнего Севера и приравненных к ним местностях, законодательство не устанавливает, поэтому их начисление следует осуществлять на всю сумму фактического заработка независимо от его величины.

6. Начисление и выплата процентной надбавки (как первой, так и последующих) к заработной плате производятся со дня возникновения права на нее (даже если в данном рабочем месяце окажется лишь один день с правом на такую надбавку, например с 31 января 2007 г. ), а не со следующего рабочего месяца или года.

При этом начисление надбавки производится на сумму фактического заработка за указанные дни. Таким образом, может получиться, что часть месячного заработка будет исчислена с применением одной надбавки, а другая часть — с учетом другой (более высокой) надбавки.

7. Выплата процентных надбавок к заработной плате учитывается во всех случаях исчисления средней заработной платы (см. ст. 139 ТК РФ).

8. Об исчислении трудового стажа для получения процентных надбавок к заработной плате и их перерасчете при переходе на работу в разные районы Крайнего Севера или приравненные к ним местности см. ст. 314 ТК РФ.

9. Процентная надбавка относится не к гарантиям и компенсациям (см. раздел VII ТК РФ), а к заработной плате. В связи с этим на данную надбавку не распространяется действие ч. 1 ст. 287 ТК, в силу чего на заработок совместителей надбавка должна начисляться в общем порядке, т.е. как и для обычных работников-северян.

10. В соответствии с ч. 2 ст. 317 ТК РФ суммы расходов, связанных с выплатами процентной надбавки, относятся к расходам на оплату труда в полном размере.

В соответствии с ч. 2 ст. 317 ТК РФ суммы расходов, связанных с выплатами процентной надбавки, относятся к расходам на оплату труда в полном размере.

Здесь имеются в виду как расходы по таким надбавкам, установленным на федеральном уровне, так и расходы в связи с установлением повышенного размера надбавок на уровнях субъекта РФ и муниципальных образований.

«Северные» льготы и надбавки для строителей обсудили в Общественной палате РФ

14 декабря 2020 года состоялся круглый стол Комиссии Общественной палаты РФ по ЖКХ, строительству и дорогам по теме определения начальной максимальной цены контрактов в рамках 44-ФЗ в районах Крайнего Севера и приравненных к ним территорий в части обеспечения госгарантий и компенсаций работникам отрасли.

Как отметила в начале мероприятия Светлана Разворотнева, председатель Комиссии Общественной палаты РФ по ЖКХ, строительству и дорогам, проблемы, обсуждаемые в ходе совещания вопросы касаются не только работы в рамках госконтрактов по 44-ФЗ, но и развития малонаселенных северных территорий, экономики и предпринимательской деятельности в регионах Дальнего Востока и Крайнего Севера.

С докладом о предыстории и актуальных проблемах формирования и начисления «северных доплат» выступил генеральный директор Ассоциации «Сахалинстрой» Валерий Мозолевский. Он акцентировал внимание на нехватке рабочих и специалистов на северных территориях и необходимости стимулировать развитие локального бизнеса, в том числе за счет определенных преференций. Валерий Мозолевский отметил, что сегодня госконтракты зачастую выигрывают компании «с материка», которые не выплачивают «северные» льготы и надбавки своему персоналу, за счет чего осуществляют демпинг. Он также предложил установить жесткий контроль за исполнением Федерального закона от 19.02.1993 №4520-1 и лишать подрядчиков, которые не выплатили северные надбавки и коэффициенты, этой части сметы строительства.

Исполнительный директор НОСТРОЙ Виктор Прядеин отметил, что любые предложения по доработке государственной контрактной системы в строительстве необходимо готовить с учетом уже проведенной реформы. В частности, по просьбе профессионального сообщества государство достаточно долго шло к «смете контракта», которая в текущем году получила свою реализацию в приказе Минстроя России от 23 декабря 2019 г. № 841/пр. Смета контракта предполагает перераспределение и укрупнение стоимости строительных работ по элементам конструкций, этапам выполнения работ. Это позволяет заказчикам и контрольным органам не исследовать цену каждого в отдельности приобретенного ресурса при подписании актов, а подрядчикам предоставляет право оставлять у себя экономию, возникающую от более оптимальной организации работ. С учетом изложенного, наряду с инициативами Валерия Мозолевского, Виктор Прядеин предложил также включать в тексты государственных и муниципальных строительных контрактов требования к приезжим подрядчикам по регистрации обособленных подразделений в месте проведения работ и трудоустройстве в них всех работников, занятых на исполнении контрактов. Это позволит уравнять условия по выплатам северных надбавок для всех участников конкурентных процедур.

№ 841/пр. Смета контракта предполагает перераспределение и укрупнение стоимости строительных работ по элементам конструкций, этапам выполнения работ. Это позволяет заказчикам и контрольным органам не исследовать цену каждого в отдельности приобретенного ресурса при подписании актов, а подрядчикам предоставляет право оставлять у себя экономию, возникающую от более оптимальной организации работ. С учетом изложенного, наряду с инициативами Валерия Мозолевского, Виктор Прядеин предложил также включать в тексты государственных и муниципальных строительных контрактов требования к приезжим подрядчикам по регистрации обособленных подразделений в месте проведения работ и трудоустройстве в них всех работников, занятых на исполнении контрактов. Это позволит уравнять условия по выплатам северных надбавок для всех участников конкурентных процедур.

При этом, по словам Виктора Прядеина, необходимо предусмотреть, чтобы договоры ГПХ не использовались в подобного рода контрактах, потому что они позволяют работодателю избежать уплаты «северных» льгот.

«Но все-таки главный вопрос – как сделать так, чтобы средства, выделенные на строительство объектов, с учетом всех надбавок и коэффициентов, оставались в регионе», – добавил исполнительный директор НОСТРОЙ.

На сегодняшний день преференции для местных компаний, работающих по госконтрактам в сфере строительства, законодательно не предусмотрены, несмотря на специфику и сложность работы в северных районах. Одним из инструментов развития в этом направлении могла бы стать система рейтингования, разрабатываемая Минстроем России совместно с Минтрансом России, в которой для местных подрядчиков будут предусмотрены повышающие коэффициенты. Таким образом, региональные подрядные организации получат преимущество на торгах. Указанное предложение было включено в резолюцию одного из Всероссийских съездов строительных СРО.

Михаил Охлопков, председатель КС «Союза строителей Якутии» поделился опытом Канады, где также есть северные территории и указанная проблема уже давно решена.

Участники мероприятия согласились с необходимостью создания рабочей группы для выработки предложений, позволяющих гарантировать выплаты северных надбавок работникам строительных компаний, а также предложений по выравниванию условий конкуренции для региональных подрядчиков и приезжих компаний.

В завершение мероприятия директор Департамента ценообразования и градостроительного зонирования Минстроя России Ирина Тютьмина рассказала о мероприятиях, которые предпринимает Минстрой России в части учета надбавок в районах Крайнего Севера при формировании сметных цен, а также транспортную составляющую по доставке материалов, техники и персонала. Вопрос заработной платы и надбавок решается на уровне самих субъектов РФ, которые ежегодно утверждают заработную плату рабочего 1 разряда. В частности, по некоторым субъектам Дальневосточного и Сибирского федеральных округов установлены отдельные ценовые зоны, позволяющие учесть разную стоимость строительных ресурсов и оплаты труда.

Работа над данной проблематикой будет продолжена на базе рабочей группы, в которую вошли представители НОСТРОЙ.

Районный коэффициент (Хабаровский край),

Районный коэффициент к заработной плате — показатель увеличения размера заработной платы в зависимости от месторасположения предприятия. Доплата начисляется на зарплату без учета вознаграждения за выслугу лет, надбавок за работу в районах Крайнего Севера и в приравненных к нему местностях, а также персональных надбавок и единовременных выплат.

Доплата начисляется на зарплату без учета вознаграждения за выслугу лет, надбавок за работу в районах Крайнего Севера и в приравненных к нему местностях, а также персональных надбавок и единовременных выплат.

В соответствии со статьей 10 Закона РФ от 19.02.1993 N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» размер районного коэффициента и порядок его применения для расчета заработной платы работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также фиксированного базового размера страховой части трудовой пенсии по старости, фиксированного базового размера трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца, пенсий по государственному пенсионному обеспечению, пособий, стипендий и компенсаций лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях, устанавливаются Правительством Российской Федерации.

Органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе за счет средств соответственно бюджетов субъектов Российской Федерации и бюджетов муниципальных образований устанавливать более высокие размеры районных коэффициентов для учреждений, финансируемых соответственно за счет средств бюджетов субъектов Российской Федерации и муниципальных бюджетов. Нормативным правовым актом субъекта Российской Федерации может быть установлен предельный размер повышения районного коэффициента, устанавливаемого входящими в состав субъекта Российской Федерации муниципальными образованиями. Заработная плата с учетом районного коэффициента, установленного в соответствии с настоящей статьей, относится к расходам работодателя на оплату труда в полном объеме.

Письмо ПФР от 09.06.2003 N 25-23/5995 «О районных коэффициентах, действующих в районах Крайнего Севера и приравненных к ним местностях, для рабочих и служащих непроизводственных отраслей, установленных в централизованном порядке»

Районы, где к заработной плате работников применяется коэффициент | Размер коэффициента |

Хабаровский край | |

Охотский район; | 1,60 |

Аяно-Майский, Ванинский, Верхнебуреинский (севернее 51 град. | 1,40 |

Амурский (пгт Эльбан и подчиненные его администрации населенные пункты, Ачанская, Вознесенская, Джуенская, Омминская, Падалинская сельские администрации), Верхнебурейнский (южнее 51 град. северной широты), Комсомольский, Солнечный (за исключением Амгуньской и Дукинской сельских администраций) районы, города Амурск, Комсомольск-на-Амуре; | 1,20 |

северной широты), им. П.Осипенко, Николаевский, Советско-Гаванский, Солнечный (Амгуньская и Дукинская сельские администрации), Тугуро-Чумиканский, Ульчский районы, города Николаевск-на-Амуре, Советская Гавань и подчиненные его администрации населенные пункты;

северной широты), им. П.Осипенко, Николаевский, Советско-Гаванский, Солнечный (Амгуньская и Дукинская сельские администрации), Тугуро-Чумиканский, Ульчский районы, города Николаевск-на-Амуре, Советская Гавань и подчиненные его администрации населенные пункты;

Заработная плата лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях края и являющимся работниками организаций, финансируемых за счет средств краевого бюджета, а также пособия, стипендии и компенсации за счет средств краевого бюджета лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях края, выплачиваются с учетом районного коэффициента, установленного Правительством Российской Федерации.

Правительство края вправе установить более высокие размеры районных коэффициентов для организаций, финансируемых за счет средств краевого бюджета, а также предельный размер повышения районного коэффициента, устанавливаемого органами местного самоуправления для организаций, финансируемых за счет средств местных бюджетов.

Лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях края и являющимся работниками организаций, финансируемых за счет средств краевого бюджета, выплачивается процентная надбавка к заработной плате за стаж работы в данных районах или местностях в соответствии с федеральным законодательством. (Закон Хабаровского края от 26.01.2005 N 255 «О гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» (с изменениями на 26 июля 2005 года)

О порядке установления и исчисления трудового стажа для получения процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Хакасия см.

В соответствии с Законом Хабаровского края от 29.06.2005 N 280 «О государственной гражданской службе Хабаровского края» (с изменениями на 30 июня 2010 года)

К денежному содержанию гражданского служащего выплачивается районный коэффициент в следующих размерах:

Районы, где к денежному содержанию гражданского служащего выплачивается районный коэффициент | Размер коэффициента |

в районах Крайнего Севера: | |

Охотский район | 1,7 |

Аяно-Майский район | 1,5 |

в местностях, приравненных к районам Крайнего Севера (Тугуро-Чумиканский район, Николаевский район, район имени Полины Осипенко, город Комсомольск-на-Амуре, Комсомольский район, Советско-Гаванский район, Ванинский район, Солнечный район, Амурский район, Верхнебуреинский район, Ульчский район) | 1,5 |

в южных районах Дальнего Востока (город Хабаровск, Хабаровский район, Бикинский район, Вяземский район, район имени Лазо, Нанайский район) | 1,3 |

Решением Хабаровского краевого совета народных депутатов от 18. 07.1991 N 154 «О районных коэффициентах к заработной плате рабочих и служащих» установлены предельные районные коэффициенты к заработной плате рабочих и служащих по городам и районам края

07.1991 N 154 «О районных коэффициентах к заработной плате рабочих и служащих» установлены предельные районные коэффициенты к заработной плате рабочих и служащих по городам и районам края

Наименование районов, городов | Установленный районный коэффициент |

Охотский район | 1,7 |

Аяно-Майский район | 1,5 |

Тугуро-Чумиканский район | 1,5 |

Николаевский район | 1,5 |

Район имени Полины Осипенко | 1,5 |

Город Комсомольск-на-Амуре | 1,5 |

Комсомольский район | 1,5 |

Советско-Гаванский район | 1,5 |

Ванинский район | 1,5 |

Солнечный район | 1,5 |

Амурский район | 1,5 |

Верхнебуреинский район | 1,5 |

Ульчский район | 1,5 |

Город Хабаровск | 1,3 |

Хабаровский район | 1,3 |

Бикинский район | 1,3 |

Вяземский район | 1,3 |

Район имени Лазо | 1,3 |

Нанайский район | 1,3 |

Постановлением Госкомтруда СССР от 04. 09.1964 N 380/П-18 установлены районные коэффициенты к заработной плате работников просвещения, здравоохранения, жилищно-коммунального хозяйства, торговли и общественного питания и других отраслей народного хозяйства, непосредственно обслуживающих население, занятых в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера:

09.1964 N 380/П-18 установлены районные коэффициенты к заработной плате работников просвещения, здравоохранения, жилищно-коммунального хозяйства, торговли и общественного питания и других отраслей народного хозяйства, непосредственно обслуживающих население, занятых в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера:

Районы | Размер коэффициента |

Охотский сельский район Хабаровского края | 1,60 |

Хабаровский край — сельские районы: Аяно-Майский, Верхнебуреинский (севернее 51° северной широты), Тугуро-Чумиканский; промышленные районы: имени Полины Осипенко и Ульчский; города: Николаевск-на-Амуре и Советская Гавань с территориями, находящимися в административном подчинении их горсоветов; | 1,40 |

Верхнебуреинский сельский район (южнее 51° с. | 1,20 |

ш.)

ш.)

В районах Севера, где установлены районный коэффициент и процентная надбавка к заработной плате, кроме установленных законодательством дополнительных отпусков, предоставляемых на общих основаниях, лицам, работающим в северных районах России, устанавливается также в качестве компенсации ежегодный дополнительный отпуск продолжительностью 8 календарных дней. (Статья 14 Закона РФ от 19.02.1993 N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях»).

Статья 33 Закона РФ от 19.02.1993 N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» предусматривает компенсацию расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно, статья 34 компенсацию расходов на оплату стоимости проезда пенсионерам, являющимся получателями трудовых пенсий по старости и по инвалидности, к месту отдыха и обратно, статья 35 гарантии и компенсации расходов, связанных с переездом.

Законом Хабаровского края от 26.01.2005 N 255 «О гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» устанавливаются гарантии и компенсации для граждан, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях Хабаровского края, (компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно (статья 3), гарантии и компенсации расходов, связанных с переездом (статья 4)).

Решением Комсомольской-на-Амуре городской Думы от 01.07.2005 N 107 «Об установлении гарантий и компенсаций для лиц, работающих в учреждениях, финансируемых из местного бюджета, и проживающих в пределах территории города Комсомольска-на-Амуре».

Постановлением Администрации города Комсомольска-на-Амуре от 24.11.2005 N 90-па «Об установлении районного коэффициента и процентной надбавки к заработной плате лицам, работающим в учреждениях, финансируемых из местного бюджета на оплату труда».

Некоторые особенности исчисления северных надбавок

Северная надбавка – стимулирующая выплата, размер которой зависит от трудового стажа работника. Надбавка начисляется на весь стаж сотрудника, при этом периоды работы суммируются, независимо от даты увольнения. Единственное условие прекращения выплат — увольнение за виновные действия. Порядок расчета надбавки зависит от возраста работника. Надбавка начисляется только на систематически выплачиваемые работнику суммы вознаграждения за труд, утвержденные в трудовом договоре, коллективном договоре, положении о премировании, положении по оплате труда. На разовые выплаты, носящие единичный характер, не поименованные во внутренних нормативных актах компании надбавка может не начисляться.Основные документы, регулирующие порядок исчисления надбавки: · Инструкции, утвержденные Приказами Минтруда РСФСР от 22.11.1990 №2 и№3 · Постановление Совета министров РСФСР от 22.10.1990 3458

Далее в таблице собраны основная информация необходимая для расчета надбавок:

Таблица о порядке начисления северной

надбавки работникам.

| Для сотрудников старше 30 лет, проживших в в регионе не менее года и сотрудников моложе 30 лет проработавших менее 1 года | Размер надбавки |

| Районы Крайнего Севера с наиболее суровыми климатическими условиями (Чукотский автономный округ, Северо-Эвенский район Магаданской области, Корякский автономный округ, Алеутский район Камчатской области, острова Северного Ледовитого океана и его морей, за исключением островов Белого моря) | 10% заработка по истечении первых шести месяцев работы. В дальнейшем каждые шесть месяцев надбавка увеличивается на 10%. Предельный размер надбавки — 100% заработка (достигается через пять лет работы в данных районах) |

Остальные районы Крайнего Севера (Республика Саха (Якутия), Ямало-Ненецкий автономный округ и т. д.) д.) | 10% заработка по истечении первых шести месяцев работы. В дальнейшем каждые полгода надбавка увеличивается на 10%. По достижении 60% надбавка начисляется по 10% за год работы. Предельный размер надбавки — 80% заработка |

| Районы, приравненные к Крайнему Северу | 10% заработка по истечении первого года работы. В дальнейшем за каждый последующий год работы надбавка увеличивается на 10%. Предельный размер надбавки — 50% заработка (достигается через пять лет работы в данных районах) |

| Республика Карелия, южные районы Дальнего Востока, Красноярского края, Иркутской области, Республика Бурятия, Республика Тува, Читинская область, Республика Коми | 10% заработка по истечении первого года работы. В дальнейшем за каждые последующие два года работы надбавка увеличивается на 10%. Предельный размер надбавки — 30% заработка В дальнейшем за каждые последующие два года работы надбавка увеличивается на 10%. Предельный размер надбавки — 30% заработка |

| Для сотрудников до 30 лет проживших в регионе более года | |

| Районы Крайнего Севера в Чукотском автономном округе и Северо-Эвенском районе Магаданской области, Корякском автономном округе и Алеутском районе Камчатской области, а также на островах Северного Ледовитого океана и его морей (за исключением островов Белого моря) | Надбавка начисляется в размере 20% по истечении первых шести месяцев работы с увеличением на 20% за каждые последующие шесть месяцев. По достижении 60% надбавка начисляется в размере 20% за каждый год работы (до достижения 100% заработка) |

| Остальные районы Крайнего Севера | Надбавка начисляется в размере 20% по истечении первых шести месяцев работы с увеличением на 20% южно-сахалинск По достижении 60% надбавка начисляется в размере 20% за год работы (до достижения 80% заработка) |

| Местности, приравненные к районам Крайнего Севера | Надбавка начисляется в размере 10% за каждые шесть месяцев работы (до достижения 50% заработка) |

| Республика Карелия, южные районы Дальнего Востока, Красноярский край, Иркутская область, Республика Бурятия, Республика Тува, Читинская область | Надбавка начисляется в размере 10% за каждые шесть месяцев работы (до достижения 30% заработка) |

За год работы в районах Крайнего Севера и местностях, к ним приравненных, начисляется надбавка в размере 10% с увеличением на 10% за каждые последующие два года работы в указанных районах и местностях, но не свыше 30%. Далее начисление надбавки

происходит в общеустановленном порядке. (смотрим п.10 и 11 Приказа Минтруда РСФСР от 22.11.1990 N 3.)

За год работы в районах Крайнего Севера и местностях, к ним приравненных, начисляется надбавка в размере 10% с увеличением на 10% за каждые последующие два года работы в указанных районах и местностях, но не свыше 30%. Далее начисление надбавки

происходит в общеустановленном порядке. (смотрим п.10 и 11 Приказа Минтруда РСФСР от 22.11.1990 N 3.)— При переходе работника, имеющего необходимый для получения процентной надбавки стаж работы, с предприятий, расположенных в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Хакасия, на предприятие, расположенное в районе Крайнего Севера или местности, приравненной к районам Крайнего Севера, за ним сохраняется выслуженная процентная надбавка.Если на момент перехода работника на предприятие, расположенное в районе Крайнего Севера или местности, приравненной к районам Крайнего Севера, процентная надбавка заработана им неполностью и ее размер составляет менее 30 процентов, время работы после начисления первой или второй надбавки пересчитывается из расчета год работы в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Хакасия за 3 месяца работы в районах Крайнего Севера и за 6 месяцев работы в местностях, приравненных к районам Крайнего Севера.

Еще немного о нормативных документах:

- Порядок начисления в районах Крайнего Севера регулируется пп «а», п.16 Приказа Минтруда РСФСР от 22.11.1990 N 2;

- Порядок начисления в остальных районах Крайнего Севера регулируется пп «б», п.16 Приказа Минтруда РСФСР от 22.11.1990 N 2;

- Порядок начисления в районах, приравненных к районам Крайнего Севера регулируется пп «в», п.16 Приказа Минтруда РСФСР от 22.11.1990 N 2;

- Порядок начисления в Южных районах Дальнего Востока, Красноярском крае, Иркутской области,Республики Бурятия, Республики Тува, Читинской области регулируется п.6 Приказа Минтруда РСФСР от 22.11.1990 N 3

- Постановление Минтруда РФ от 16.05.1994 N 37 (ред. от 12.12.2006) «Об утверждении разъяснения «О порядке установления и исчисления трудового стажа для получения процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Хакасия» (вместе с разъяснением Минтруда РФ от 16.

05.1994 N 7) (Зарегистрировано в Минюсте РФ 26.05.1994 N 580)

05.1994 N 7) (Зарегистрировано в Минюсте РФ 26.05.1994 N 580) - Приказ Минтруда РСФСР от 22.11.1990 N 2 (ред. от 11.07.1991, с изм. от 12.04.2012) «Об утверждении Инструкции о порядке предоставления социальных гарантий и компенсаций лицам, работающим в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера, в соответствии с действующими нормативными актами»

- Определение Верховного Суда РФ от 23.12.2004 N КАС04-596 <Об отмене решения Верховного Суда РФ от 12.10.2004 N ГКПИ04-1271 и признании недействующими пункта 22 (частично), подпунктов «б», «и», «к» пункта 27 «Инструкции о порядке предоставления социальных гарантий и компенсаций лицам, работающим в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера…», утв. Приказом Минтруда РСФСР от 22.11.1990 N 2

- Постановление Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.1987 N 794/33-82 (ред. от 17.01.1990, с изм. от 19.02.2003) «Об утверждении Основных положений о вахтовом методе организации работ»

- Постановление Совмина СССР от 03.

01.1983 N 12 (ред. от 03.03.2012) «О внесении изменений и дополнений в Перечень районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, утвержденный Постановлением Совета Министров СССР от 10 ноября 1967 г. N 1029» (вместе с «Перечнем районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, на которые распространяется действие Указов Президиума Верховного Совета СССР от 10 февраля 1960 г. и от 26 сентября 1967 г. о льготах для лиц, работающих в этих районах и местностях», утв. Постановлением Совмина СССР от 10.11.1967 N 1029)

01.1983 N 12 (ред. от 03.03.2012) «О внесении изменений и дополнений в Перечень районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, утвержденный Постановлением Совета Министров СССР от 10 ноября 1967 г. N 1029» (вместе с «Перечнем районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, на которые распространяется действие Указов Президиума Верховного Совета СССР от 10 февраля 1960 г. и от 26 сентября 1967 г. о льготах для лиц, работающих в этих районах и местностях», утв. Постановлением Совмина СССР от 10.11.1967 N 1029) - Постановление Правительства РФ от 06.03.2013 N 194 «О внесении изменений в постановление Правительства Российской Федерации от 30 декабря 2011 г. N 1237»

- Приказ Минтруда РСФСР от 22.11.1990 N 3 «Об утверждении Инструкции о порядке предоставления работникам предприятий, учреждений и организаций, расположенных в Архангельской области, Карельской АССР, Коми ССР в составе РСФСР, в южных районах Дальнего Востока, Красноярского края, Иркутской области, а также в Бурятской АССР, Тувинской АССР и Читинской области, социальных гарантий и компенсаций в соответствии с Постановлением ЦК КПСС, Совета Министров СССР и ВЦСПС от 6 апреля 1972 г.

N 255″

N 255″ - «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 28.12.2013)

- Постановление Минтруда РФ от 16.05.1994 N 37 (ред. от 12.12.2006) «Об утверждении разъяснения «О порядке установления и исчисления трудового стажа для получения процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Хакасия» (вместе с разъяснением Минтруда РФ от 16.05.1994 N 7) (Зарегистрировано в Минюсте РФ 26.05.1994 N 580).

- Письмо Минздравсоцразвития России от 16.02.2009 N 169-13

- Если вы приезжаете работать из другого «несеверного» региона только за дни работы и дни в пути.

- Если вы живете в районах крайнего севера и просто выезжаете в соседнюю область в том же регионе, то начисление северных производится на общих основаниях за все время работы и проживания.

Справка о северных надбавках | Образец — бланк — форма

Справка о северных надбавках – это документ, отображающий сумму, подлежащую прибавке к заработной плате лиц, работающих и проживающих в районах Крайнего севера или приравненных к ним. Северная надбавка представляет собой процент, на который увеличивается доход наемного работника и предназначена для компенсации дополнительных затрат труда и расходов, обусловленных выполнением работы и проживанием на территориях с тяжелыми климатическими условиями.

Размер северных надбавок, а также перечень регионов Крайнего севера и приравненных к ним территорий установлены нормативными актами Правительства Российской Федерации. Кроме того, согласно ст. 316 Трудового кодекса РФ, органы местного самоуправления имеют право устанавливать дополнительные коэффициенты северных надбавок за счет средств региональных бюджетов.

Справка о северных надбавках составляется с целью перерасчета заработной платы на новом месте работы наемного работника, а также начисления пенсии в будущем и выдается по его требованию. Порядок, согласно которому рассчитывается трудовой стаж, необходимый для получения северной надбавки, утвержден Постановлением Правительства РФ от 07.10.1993 г. №1012 и уточнен Постановлением Министерства труда РФ от 16.05.1994 г. №37.

Порядок, согласно которому рассчитывается трудовой стаж, необходимый для получения северной надбавки, утвержден Постановлением Правительства РФ от 07.10.1993 г. №1012 и уточнен Постановлением Министерства труда РФ от 16.05.1994 г. №37.

Унифицированной формы справки о северных надбавках не существует, она составляется в произвольной форме бухгалтером, сотрудником отдела кадров предприятия (организации) или руководителем на фирменном бланке или стандартном листе. Обязательными реквизитами, содержащимися в документе, являются:

- полное наименование организации;

- дата выдачи справки и ее регистрационный номер;

- фамилия, имя отчество лица, которому выдается справка;

- период его работы на данном предприятии;

- размер заработной платы наемного работника;

- размер надбавки, начисляемой ему к заработной плате;

- должность, фамилия, имя, отчество, подпись лица, составившего документ.

Трудовой стаж, который берется во внимание при начислении северной надбавки, согласно «Правилам ведение и хранения трудовых книжек», рассчитывается по трудовой книжке, в которой работодателем проставляется запись «район Крайнего севера». В случаях, когда трудовая книжка утеряна или запись в ней сделана неверно, подтверждением того, что наемный работник проживал и трудился в тяжелых климатических условиях, является справка о северных надбавках.

В случаях, когда трудовая книжка утеряна или запись в ней сделана неверно, подтверждением того, что наемный работник проживал и трудился в тяжелых климатических условиях, является справка о северных надбавках.

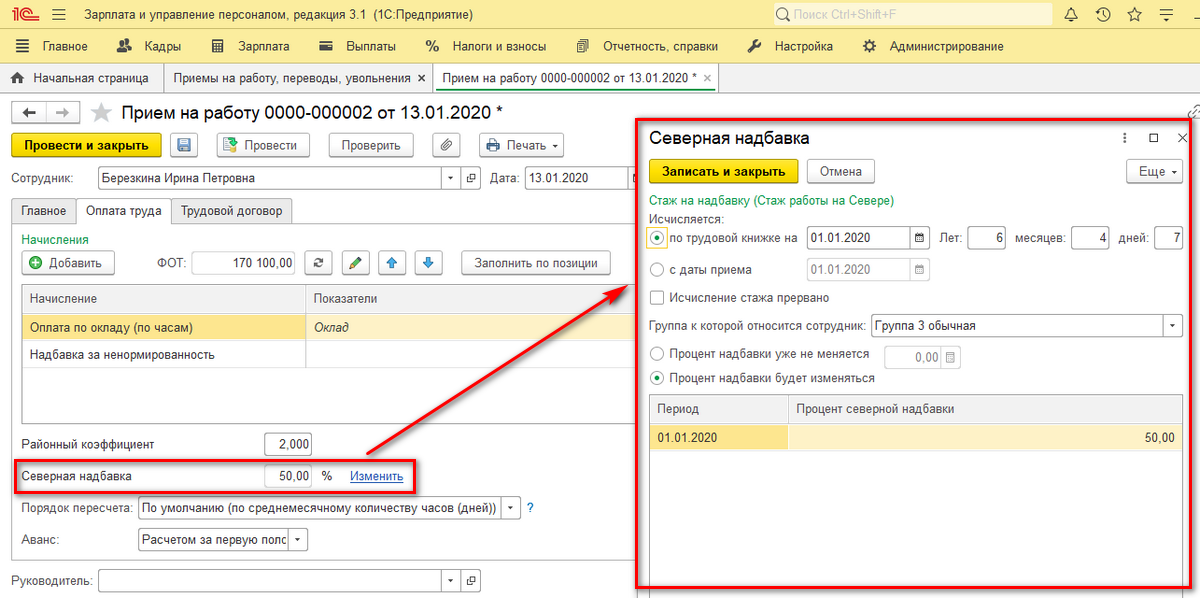

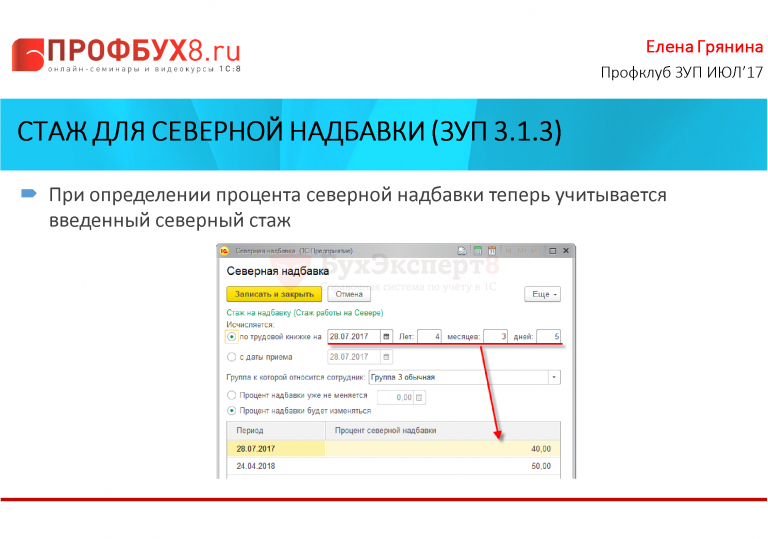

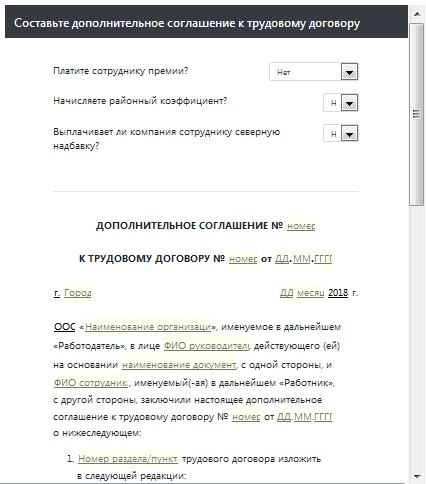

Настроить расчет северной надбавки от стажа

Настроить расчет северной надбавки от стажаЕсли сотрудник работает в районах Крайнего Севера и приравненных к ним территориях, ему полагается доплата, которую называют северной надбавкой. Она увеличивает зарплату сотрудника на определенный процент, размер которого

: территории, на которой трудится работник, стажа работы и длительности проживания на Севере, возраста сотрудника.В СБИС максимальный размер надбавки, которую может получить сотрудник, устанавливается в настройках раздела «Сотрудники/Зарплата». Чтобы перейти в них, нажмите . Настроить северную надбавку можно отдельно для филиала, где действуют другие территориальные условия.

Чтобы надбавка рассчитывалась с учетом стажа, укажите информацию в кадровом документе при приеме на работу или в карточке сотрудника.

В кадровом документе

В карточке сотрудника

При трудоустройстве сотрудника в кадровом документе автоматически установится максимальное значение северной надбавки, которое указано в настройках.

Чтобы СБИС рассчитывал надбавку от стажа, измените значение. Для этого рассчитайте вручную размер надбавки, которая полагается сотруднику на дату приема. Это можно сделать по данным из трудовой книжки. Также эту информацию можно увидеть в «Справке о северной надбавке», если сотрудник получил ее при увольнении с предыдущего места работы.

Нажмите строку «Надбавка северная» и укажите значение. СБИС применит его при расчете доплаты.

Размер надбавки будет автоматически меняться в соответствии со стажем работы в северных районах. В карточке сотрудника можно посмотреть даты, когда надбавка будет увеличиваться, и соответствующий стажу процент.

Если прием на работу оформлен раньше, чем настроен учет зарплаты, то в кадровом документе не будет данных о надбавках. Чтобы они начислялись, откройте документ приема и заново выберите должность сотрудника.

- В карточке сотрудника нажмите «Изменить».

- На вкладке «Зарплата и учет» перейдите в раздел «Трудовая книжка».

- Нажмите и укажите опыт работы по трудовой книжке и северный стаж.

- Сохраните кнопкой .

- После того как периоды работы на Севере указаны, нажмите ссылку «Северный стаж». СБИС откроет окно с дополнительными настройками и расчетом процента надбавки.

Ссылка доступна, если организация, в которой работает сотрудник, применяет северную надбавку.

- По записям в трудовой книжке рассчитайте и укажите размер надбавки на дату приема. Также эту информацию можно увидеть в «Справке о северной надбавке», если сотрудник получил ее при увольнении с предыдущего места работы.

В таблице автоматически сформируются записи с расчетом процента северной надбавки. В первой строке указывается размер надбавки на момент приема. Все следующие записи содержат даты, когда надбавка будет увеличиваться, и соответствующий стажу процент.

По умолчанию СБИС показывает размер надбавки на текущую дату.

Чтобы посмотреть значение на определенный день, выберите его в поле «На <дата>».

Чтобы посмотреть значение на определенный день, выберите его в поле «На <дата>». - Если сотруднику меньше 30 лет, установите период проживания на Севере:

- более года — размер надбавки будет увеличиваться в ускоренном порядке;

- менее года — надбавка будет рассчитываться в общем порядке. Дополнительно укажите дату, с которой сотрудник проживает в районах Крайнего севера и местностях, приравненных к ним.

- Сохраните изменения.

Размер надбавки будет автоматически меняться в соответствии со стажем работы в северных районах.

При переводе сотрудника в подразделение, которое расположено в другом районе, надбавка пересчитается по правилам, установленным законодательством.

Лицензия

«Полярки» возвращаются. Все в шоке?

Постановление Конституционного суда РФ, вынесенное 7 декабря в отношении порядка начисления северных надбавок, по всей видимости, застало власти заполярных регионов врасплох.

За последние четверть века как-то забылось, что жители, к примеру, Мурманской области, имеют законное право на начисление сверх зарплаты районного коэффициента (40%) и полярных надбавок, максимально е количество которых — 8, по 10% каждая.

То есть, наш северянин в идеале должен получать оклад своего коллеги из средней полосы России, умноженный на 2,2.

И вот Конституционный суд своим решением закрепил, что северные надбавки не могут прятаться «в теле» МРОТ, а должны начисляться на него сверху.

Решение вынесено по иску, поданному четырьмя жительницами России, поддержанному в КС адвокатом из Архангельска Владимиром Цвилем и секретарём ФНПР кандидатом юридических наук Николаем Гладковым.

Сколько проблем влечёт за собой это решение, рассказал СеверПост заместитель губернатора Мурманской области Роман Дурягин. Кроме того, он сообщил и о самых первых шагах правительства региона по решению этих проблем.

По его словам, сейчас в региональном правительстве проходят интенсивные консультации со всеми заинтересованными ведомствами.

В муниципалитеты направлены запросы, чтобы затем подсчитать, какие дополнительные затраты потребуются бюджету для того, чтобы обеспечить выполнение решения КС. На это уйдёт не менее недели.

После этого пройдут встречи с социальными партнёрами, то есть, с профсоюзами и работодателями в лице Союза промышленников и предпринимателей Мурманской области, которые являются сторонами Трёхстороннего соглашения.

«Сейчас ситуация нас немного смущает, потому, что решение Конституционного суда окончательное и обжалованию не подлежит. И нам надо срочно приводить всю нашу нормативную базу в соответствие с этим решением», — признался вице-губернатор.

«Одновременно мы будем обращаться в правительство РФ и указывать на то, что у нас теперь резко возрастает и зарплата, и в результате может вырасти и средняя зарплата по региону, что также повлечёт дополнительный рост расходов по тем категориям работников, которые подпадают под «майские» указы Президента», — сообщил Роман Дурягин.

Самое большое беспокойство руководители региона испытывают от ожидания негативной реакции со стороны предпринимателей.

В правительстве области опасаются, что если бизнес будет выполнять новые требования, то так или иначе все эти затраты лягут на себестоимость продукции.

А это влечёт за собой и рост инфляции, и снижение покупательской способности, и даже отказ от регистрации и закрытие коммерческих организаций в Мурманской области.

Эти опасения не разделяет лидер профсоюзов Мурманской области Александр Первухин.

«Если сейчас предприниматели официально платят работникам «минималку», а остальное — в конверте, то теперь будут платить официально «минималку» с надбавками, а в конверте — меньше», — прогнозирует Александр Первухин.

«А поскольку свыше 65% доходной части бюджета Мурманской области составляет налог на доходы физических лиц (НДФЛ), то в этом случае доходы регионального бюджета только вырастут», — уверен профсоюзный лидер.

Вице-губернатор Дурягин более осторожен в оценках: «Всё это для нас очень серьёзная проблема. Причём, пока мы её видим только в первом приближении».

Замгубернатор считает, что без поддержки федерального центра не обойтись. «Может, это будут какие-то преференции в виде внесения изменений в законодательство о закупках по 44ФЗ. Без этого нам, конечно, будет тяжело», — считает он.

Председатель комитета Мурманской областной Думы по бюджету, финансам и налогам Борис Пищулин полагает, что решение Конституционного суда вообще меняет природу и подходы к определению минимального размера зарплаты.

Не играет роли Трёхстороннее соглашение, нет привязки к прожиточному минимуму.

По его словам, бюджет Мурманской области на следующий год, который региональный парламент рассматривает сегодня во втором чтении, пока не учитывает новые реалии.

После обновления федерального и регионального законодательства и решения вопросов об источниках средств в бюджет могут быть внесены соответствующие поправки.

А пока законы старые, массового начисления «полярок» ожидать не приходится.

«Конституционный суд указал, что должны быть внесены соответствующие корректировки в федеральное законодательство. Но пока этих изменений не произошло, выполнение решения КС может быть реализовано путём обращения в суд каждого конкретного работника. Будет ли резкий всплеск таких обращений, мы пока прогнозировать не можем», — сообщил СеверПост Роман Дурягин.

Пока создаётся впечатление, что разные ветви региональной власти пребывают в некой растерянности.

«Мы не понимаем подход, мы не знаем количество получателей надбавок, и мы не знаем объёма необходимых средств», — признался Борис Пищулин.

В этой ситуации ясно, что никому пока ничего не ясно.

Одно можно сказать с уверенностью: учитывая, насколько велик в России перечень районов Крайнего Севера и приравненных к ним местностей, иск, поданный в КС четырьмя простыми россиянками, обернулся невиданной по масштабу проблемой для всей федеральной власти.

1217 — Северное пособие | Мой HR

Содержание

Введение

- Правительство выплачивает северное пособие для компенсации разницы в стоимости жизни и проезда в общинах.

верх

Приложение

- Эти руководящие принципы и процедуры применяются ко всем сотрудникам, кроме сотрудников Энергетической корпорации Северо-Западных территорий (СЗТ).

верх

Руководящие принципы

- Северное пособие выплачивается каждому сотруднику в зависимости от района, в котором он работает.Сотрудники не обязаны подавать заявление на получение этого пособия.

- Северное пособие выплачивается раз в две недели.

- Пособие не выплачивается за периоды сверхурочной работы или отпуска без сохранения содержания.

- Ставки надбавок для северных районов устанавливаются ежегодно в соответствии с методологией, согласованной профсоюзами и работодателем.

Методология обновляется информацией, доступной в определенные даты каждого года, и может привести к следующим изменениям ставок от одного года к другому:

Методология обновляется информацией, доступной в определенные даты каждого года, и может привести к следующим изменениям ставок от одного года к другому:- Методология Союза северных рабочих (UNW) обновлена информацией, доступной с 1 февраля для северных надбавок с 1 апреля; и

- , методология Ассоциации учителей Северо-Западных территорий (NWTTA) обновлена информацией, доступной с 1 июня для северных пособий с 1 сентября.

- Информация, обновляющая методологию северного надбавки, включает:

- договорное увеличение базовой суммы в ходе коллективных переговоров;

- тариф туда и обратно в Эдмонтон от соответствующего сообщества;

- Тарифы за километр GNWT для служебных поездок

- пробег / доступность дороги;

- обследование расходов домашних хозяйств (корзина товаров). Корзина товаров включает продукты питания, приобретенные в магазинах, бытовую технику, бытовую мебель / оборудование, эксплуатацию автомобилей / грузовиков, одежду / обувь, средства личной гигиены и отдых; и

- разницы в стоимости жизни.

UNW, исключенные и старшие руководители

- Ставки надбавок UNW, исключенных и старших руководителей северных районов действуют с 1 апреля по 31 марта.

- Пособие для временных, вспомогательных, неполный рабочий день и сезонных сотрудников будет пропорционально почасовой ставке путем деления годовой ставки на стандартное годовое количество часов (1950 или 2080).

СЗТТА

- Ставки северных надбавок СЗТТ действуют с 1 сентября по 31 августа.

- Северное пособие рассчитывается из расчета 195 дней работы учителя в течение десяти месяцев.

- Северное пособие учителям, работающим неполный рабочий день, замещающим учителям и учителям, которые не работают полный учебный год, будет пропорционально количеству сессионных дней, которые сотрудники работают из 195 дней в течение полного года.

верх

Процедуры

- Когда сотрудник принят на работу, Департамент людских ресурсов вводит применимую северную надбавку в Информационную систему по кадрам.

верх

Источники и ссылки

Основной коллективный договор с UNW

Статья 41, Северное пособие

Коллективный договор СЗСТ

Статья Б1

Справочник старшего менеджера

Северное пособие

Справочник исключенных сотрудников

Северное пособие

верх

отчислений северянам на 2020 год

Цель данного информационного бюллетеня — предоставить вам общую информацию о вычетах северных жителей и ответить на некоторые часто задаваемые вопросы.

Каковы вычеты северных жителей?

Вычеты для жителей Севера состоят из вычета за проживание (на проживание) и вычета на дорожные пособия.

Эти вычеты облегчают жизнь тем, кто живет в предписанной зоне, и признают, что такие люди часто сталкиваются с более высокой стоимостью жизни, экологическими трудностями и ограниченным доступом к услугам.

Для получения дополнительной информации о вычетах для жителей Севера перейдите по строке 25500 «Вычеты для жителей Севера» или позвоните по телефону 1-800-959-8281 .

Какую форму использовать?

Используйте форму T2222 «Вычеты для жителей Севера за 2020 год», чтобы рассчитать вычеты для жителей Севера. Он также содержит инструкции, которые помогут вам заполнить форму.

Можете ли вы подать заявление на вычет по месту жительства?

Вы и все члены вашей семьи можете претендовать на вычет за проживание, если вы проживали в одной или нескольких предписанных зонах в течение непрерывного периода не менее 6 месяцев подряд .Этот период может начинаться или заканчиваться в налоговом году, за который подается налоговая декларация.

Если вы жили в зоне северной части , вы можете потребовать базовую сумму в размере 11 долларов за каждый день, который вы прожили в этой зоне.

Если вы проживали в зоне среднего уровня , вы можете потребовать базовую сумму в размере 5,50 долларов США за каждый день проживания в этой зоне.

Вы можете потребовать дополнительную сумму проживания, если в течение этого времени вы содержали и проживали в доме в северной или промежуточной зоне и проживали в доме в северной или промежуточной зоне, и вы являетесь единственным лицом в вашей семье, претендующим на базовую сумму проживания.

A дом — это отдельное домашнее хозяйство. Как правило, это полноценная и отдельная гостиная с кухней, ванной комнатой, спальными местами и отдельным входом. Чтобы помочь вам определить, проживали ли вы в жилом помещении в предписанной зоне, обратитесь к шагу 2 инструкции формы T2222.

Пример 1

Кэти и ее муж Джон переехали из Ванкувера, Британская Колумбия, в свой новый дом в Йеллоунайф, Северо-Западные территории 15 марта 2020 года.Йеллоунайф, Северо-Западные территории, расположен в предписанной зоне северной части на основании списка, доступного на строке 25500 — Места, расположенные в предписанных зонах.

Кэти и Джон жили в предписанной зоне в течение непрерывного периода , по крайней мере, 6 месяцев подряд (с 15 марта 2020 года по 31 декабря 2020 года = 8,5 месяцев [292 дня]). Таким образом, и Кэти, и Джон имеют право требовать базовую сумму резидентства на 292 дня в 2020 году. Однако Джону не нужно требовать вычеты северных жителей за 2020 год, поскольку в 2020 году у него не было налогооблагаемого дохода.

Кэти может потребовать 11 долларов США за каждый день проживания в Йеллоунайфе (292 дня) и дополнительную сумму в размере 11 долларов США в день, поскольку она содержала и жила в доме (который считается жилым) в течение 8,5 месяцев, и она единственная член ее семьи, претендующий на базовую сумму проживания.

Кэти заполнит раздел « Зона A » в Шаге 2 — Рассчитайте вычет за проживание по форме T2222 «Вычет для жителей северных территорий».

Пример 2

Предположим те же факты, что и в Примере 1, однако Кэти и Джон вместо этого переезжают в Ванрена, Альберта . Ванрена находится в предписанной зоне , промежуточной на основании списка, доступного на линии 25500 — Места, расположенные в предписанных зонах. Таким образом, Кэти и Джон имеют право претендовать на базовую сумму проживания в течение 292 дней в 2020 году, поскольку Кэти и Джон жили в предписанной промежуточной зоне в течение непрерывного периода как минимум 6 месяцев подряд . Кэти может потребовать 5,50 долларов США за каждый день проживания в Ванрене (292 дня) и дополнительную сумму в размере 5,50 долларов США в день, поскольку она содержала и жила в доме (который считается жилищем) в течение 8 месяцев.5 месяцев, и она — единственный человек в своей семье, претендующий на базовую сумму проживания.

Ванрена находится в предписанной зоне , промежуточной на основании списка, доступного на линии 25500 — Места, расположенные в предписанных зонах. Таким образом, Кэти и Джон имеют право претендовать на базовую сумму проживания в течение 292 дней в 2020 году, поскольку Кэти и Джон жили в предписанной промежуточной зоне в течение непрерывного периода как минимум 6 месяцев подряд . Кэти может потребовать 5,50 долларов США за каждый день проживания в Ванрене (292 дня) и дополнительную сумму в размере 5,50 долларов США в день, поскольку она содержала и жила в доме (который считается жилищем) в течение 8 месяцев.5 месяцев, и она — единственный человек в своей семье, претендующий на базовую сумму проживания.

Кэти заполнит раздел « Зона B, » на шаге 2 — Рассчитайте вычет из вида на жительство по форме T2222 «Вычет для жителей северных территорий».

Можете ли вы претендовать на вычет дорожных пособий?

Если вы получили от своего работодателя помощь в поездке (например, авиабилеты или поездку на самолет, принадлежащий компании), или денежное пособие или единовременную выплату от вашего работодателя, и вы действительно понесли расходы на поездку по личным причинам, вы можете потребовать вычет на туристические льготы для этой поездки. Вы можете потребовать этот вычет только за поездку, которую вы или члены вашей семьи (которые жили с вами во время поездки) фактически совершили для отпуска, по семейным или медицинским причинам и которая началась из предписанной зоны. Вы не можете претендовать на этот вычет за поездки, требуемые вашим работодателем или связанные с вашей работой.

Вы можете потребовать этот вычет только за поездку, которую вы или члены вашей семьи (которые жили с вами во время поездки) фактически совершили для отпуска, по семейным или медицинским причинам и которая началась из предписанной зоны. Вы не можете претендовать на этот вычет за поездки, требуемые вашим работодателем или связанные с вашей работой.

Примечание

В дополнение к проживанию в предписанной северной или промежуточной зоне не менее 6 месяцев подряд, чтобы претендовать на вычет для дорожных пособий, вы и ваш работодатель не можете быть родственниками , и вы должны включить в свой доход, сумма налогооблагаемого туристического пособия, полученного в результате вашей работы в установленной зоне.Обычно ваш работодатель включает эту сумму в графу 32 или 33 вашего бланка T4 или в поле 028 или поле 116 вашего бланка T4A.

Максимальный вычет в размере для путевых расходов, который вы можете запросить для каждой соответствующей критериям поездки, составляет наименьшее из следующих 3 сумм:

- стоимость налогооблагаемой путевки, полученной от вашего работодателя

- фактическая сумма, которую вы потратили на поездку (сохраняйте все чеки и другие подтверждающие документы)

- — самая низкая цена билета туда и обратно, доступная во время поездки между аэропортом, ближайшим к вашему месту жительства, и ближайшим к этому аэропорту указанным городом ( ближайших обозначенных городов : Ванкувер, Британская Колумбия, Калгари, AB, Эдмонтон, AB, Саскатун, SK, Виннипег, МБ, Норт-Бэй, ON, Торонто, ON, Оттава, ON, Монреаль, QC, Квебек, QC, Монктон, NB, Галифакс, NS, St.

Джонс, Нидерланды)

Путевые расходы включают в себя авиабилеты / поезд / автобус, транспортные средства, питание, проживание в отеле или мотеле, сборы за кемпинг и другие непредвиденные расходы, такие как проезд на такси и дорожные / паромные сборы.

Пример 3

Кэти и Джон переехали из Ванкувера, Британская Колумбия, в свой новый дом в Йеллоунайфе, Северо-Западные территории 15 марта 2020 года. Йеллоунайф расположен в предписанной зоне северной части на основании списка, предоставленного для жителей Севера.

Кэти начала работать в Smith Co. в Йеллоунайфе и получила от Smith Co. командировочные в размере 5000 долларов в 2020 году. Путевые расходы в размере 5000 долларов включены в графу 32 бланка T4 Кэти 2020 от Smith Co. 1 ноября 2020 года. Кэти вернулась в Ванкувер, Британская Колумбия, навестить свою мать и потратила 1500 долларов на дорожные расходы. Кэти совершила одну поездку в 2020 году. Самая низкая стоимость перелета туда и обратно на момент поездки составляла 400 долларов.

Первый этап заключается в том, чтобы определить, соответствуют ли командировочные расходы Кэти вычету на путевые расходы.Похоже, что все 3 условия выполнены:

- Кэти живет в предписанной северной зоне не менее 6 месяцев подряд.

- Кэти и Смит не связаны.

- Пособие в размере 5000 долларов, полученное от Smith Co., включено в доход Кэти.

Второй этап заключается в вычислении суммы, которую Кэти может потребовать в качестве вычета на дорожные пособия. Кэти заполнит шаг 3 формы T2222 «Вычеты для жителей северных районов». Она укажет свое имя как человека, совершившего поездку, в «Колонку 1», а цель поездки (по семейным обстоятельствам) — в «Колонку 2».

Сумма вычета для командировочных рассчитывается как наименьшая из следующих 3 сумм:

- Стоимость пособия , полученного от Smith Co .

: 5000 долларов (столбец 3)

- Фактическая сумма поездки Кэти : 1500 долларов (столбец 4)

- Самая низкая стоимость авиабилета туда и обратно , доступная во время поездки Кэти между аэропортом Йеллоунайф и ближайшим к этому аэропорту городом, которым является Эдмонтон: 400 долларов США (столбец 5)

Поскольку Йеллоунайф, Северо-Западные территории расположен в предписанной зоне северной части на основании списка, доступного в строке 25500 — Вычеты жителей северных регионов, Кэти введет 400 долларов США в столбец « Зона A » на этапе 3.

У вас есть все квитанции и другие подтверждающие документы?

При заполнении формы T2222 имейте под рукой все подтверждающие документы (включая самую низкую стоимость авиабилета в оба конца, доступную на момент поездки).

Сохраните все квитанции и документы, подтверждающие вашу претензию в отношении , по крайней мере, 6 лет на случай, если ваш возврат будет рассматриваться.

Примечание

Маршрут поездки или другое подтверждение поездки, включая квитанции о проживании, может потребоваться для подтверждения части претензии, связанной с поездкой.

Что делать, если Канадскому налоговому агентству потребуется дополнительная информация от вас?Налоговое агентство Канады (CRA) может запросить у вас дополнительную информацию до того, как будет произведена оценка вашей налоговой декларации. Если вы, , не можете, предоставить информацию вовремя, обратитесь в CRA, чтобы запросить продление.

Что делать, если ваша налоговая декларация была выбрана для проверки? Если ваш возврат выбран для рассмотрения, вам будет предложено предоставить подтверждающие документы, подтверждающие запрашиваемые вами суммы. Если вы, , не можете предоставить информацию вовремя, обратитесь в CRA по номеру, указанному в полученном вами письме, чтобы запросить продление.

Если вы, , не можете предоставить информацию вовремя, обратитесь в CRA по номеру, указанному в полученном вами письме, чтобы запросить продление.

Примечание

Если ваш возврат выбран для рассмотрения, и вы не предоставите всю информацию, необходимую для обоснования своего требования, или не предоставите его своевременно, претензия может быть изменена или отклонена. Когда случается такая ситуация, увеличивается вероятность того, что ваша претензия будет выбрана для рассмотрения в будущем году.

Получили ли вы дополнительную информацию после рассмотрения вашей претензии?

Если ваша претензия была скорректирована после рассмотрения одной из наших программ и у вас есть дополнительная информация или документы, относящиеся к претензии, CRA примет все новые заявки и повторно рассмотрит вашу претензию на предмет возможной корректировки.

Отправьте любую дополнительную информацию или документы по адресу, указанному в письме CRA.

Часто задаваемые вопросы

Вопрос 1

Могу ли я подать заявку на удержание вида на жительство, даже если я не претендую на вычет на дорожные пособия?

Ответ 1

Да, вы можете подать заявку на вычет с вида на жительство, даже если вы не претендуете на вычет на путевые расходы. Каждый вычет составляет , рассчитанный отдельно на Этапе 2 (вычет за проживание) и Шаг 3 (вычет из путевых расходов) формы T2222 «Удержания для жителей Северного региона».

Вопрос 2

Могу ли я претендовать на вычет по месту жительства и вычет на командировочные, если я проживал в предписанной зоне с 31 января 2020 года по 15 апреля 2020 года?

Ответ 2

Нет. Вы должны проживать в установленной зоне в течение непрерывного периода времени не менее 6 месяцев подряд , начиная или заканчивая налоговым годом. Это требование применяется как к вычету за проживание, так и к вычету на поездку.

Вы должны проживать в установленной зоне в течение непрерывного периода времени не менее 6 месяцев подряд , начиная или заканчивая налоговым годом. Это требование применяется как к вычету за проживание, так и к вычету на поездку.

Вопрос 3

Я переехал в Бивер-Лейк, Саскачеван, 30 ноября 2020 г. Могу ли я подать заявление о вычете резидента в своей налоговой декларации за 2020 г.?

Ответ 3

Вычеты северных жителей обычно доступны, когда человек проживает в одной или нескольких предписанных зонах в течение непрерывного периода, по крайней мере, 6 месяцев подряд. Этот период может начинаться или заканчиваться в налоговом году, за который подается налоговая декларация.

В конце 2020 налогового года вы прожили в предписанной северной зоне в течение одного месяца. Следовательно, на момент подачи налоговой декларации за 2020 год вы еще не соответствуете требованиям. Подайте налоговую декларацию за 2020 год, не требуя вычета резидента. Когда вы соответствуете требованиям (31 мая 2021 г.), вы можете попросить нас скорректировать вашу налоговую декларацию за 2020 г., чтобы вычесть из нее 352 долл. США [11 долл. США x 32 дня — с 30 ноября 2020 г. по 31 декабря 2020 г.] за время вашего проживания в предписанная зона в 2020 году.

Подайте налоговую декларацию за 2020 год, не требуя вычета резидента. Когда вы соответствуете требованиям (31 мая 2021 г.), вы можете попросить нас скорректировать вашу налоговую декларацию за 2020 г., чтобы вычесть из нее 352 долл. США [11 долл. США x 32 дня — с 30 ноября 2020 г. по 31 декабря 2020 г.] за время вашего проживания в предписанная зона в 2020 году.

Чтобы изменить налоговую декларацию за 2020 год, следуйте инструкциям в Руководстве по федеральному подоходному налогу и льготам под заголовком Как изменить налоговую декларацию.

Вопрос 4

Имею ли я право требовать вычеты для жителей северных районов, если я отсутствовал в установленной зоне по медицинским причинам ?

Ответ 4

В зависимости от конкретных фактов и обстоятельств длительное отсутствие в установленной зоне может считаться временным . Вам необходимо определить, считается ли ваше отсутствие в установленной зоне временным. Временные отсутствия в установленной зоне (например,g. отпуск, отпуск по болезни или временные рабочие задания) обычно не влияют на продолжительность вашего квалификационного 6-месячного периода. В таких ситуациях считается, что вы живете в предписанной зоне, даже если вы физически не находитесь в этой зоне.

Временные отсутствия в установленной зоне (например,g. отпуск, отпуск по болезни или временные рабочие задания) обычно не влияют на продолжительность вашего квалификационного 6-месячного периода. В таких ситуациях считается, что вы живете в предписанной зоне, даже если вы физически не находитесь в этой зоне.

Вопрос 5

Как мне узнать, является ли мое отсутствие в установленной зоне временным ?

Ответ 5

Считается ли ваше отсутствие из установленной зоны временным, будет зависеть от ваших конкретных фактов.Чем больше продолжительность отсутствия, тем больше указывает на то, что отсутствие больше не является временным. Факторы, которые могут указывать на то, что отсутствие является временным , могут включать:

- Вы намеревались вернуться в свое место жительства после выхода из установленной зоны.

- Вы действительно вернулись к месту жительства в предписанной зоне.

- Ваша семья осталась в резиденции в установленной зоне.

- Вы не поселились в другом месте за пределами установленной зоны, не изменили свой почтовый адрес, не перевезли домашние вещи и вещи и т. Д.

- Ваше место жительства в предписанной зоне было доступно для вашего использования в течение всего периода отсутствия (например, дом не был продан, сдан в аренду или иным образом заселен и поддерживался для вашего использования в течение всего периода отсутствия).

Контрольный список для отчислений жителей Севера

Если вы требуете вычеты для жителей северных регионов (форма T2222), используйте следующий контрольный список, чтобы избежать ошибок, которые могут вызвать задержки в процессе подачи вашей налоговой декларации.

Места проживания

- Я проживал в одной или нескольких предписанных зонах в течение непрерывного периода не менее 6 месяцев подряд начиная или заканчивая годом, за который подана моя налоговая декларация.

Есть 2 зоны: северная зона и промежуточная зона . Чтобы найти места, расположенные в предписанных зонах, перейдите на линию 25500 — Места, расположенные в предписанных зонах, или позвоните в CRA по телефону 1-800-959-8281 .

- Я четко указал полный адрес , где я проживал в установленной зоне (а не просто номер почтового ящика).

Удержание путевых расходов

- Я предоставил имена и адреса всех лиц, которые проживали в моем доме в течение периода (периодов).

- Я включил в свой доход налогооблагаемое командировочное пособие , полученное от моего работодателя за поездку.

- У меня есть все квитанции и другие документы , подтверждающие мои командировочные расходы, оплаченные во время поездки.Дорожные расходы включают в себя авиабилеты / поезд / автобус, расходы на транспорт, питание, проживание в гостинице или мотеле, сборы за кемпинг и другие непредвиденные расходы, такие как проезд в такси и дорожные / паромные сборы.

- У меня есть стоимость самого низкого билета туда и обратно, доступного на момент поездки между ближайшим к моему месту жительства аэропортом и ближайшим к этому аэропорту указанным городом (даже если вы фактически не летели самолетом или в этот город).

Ближайшие обозначенные города : Ванкувер, Британская Колумбия, Калгари, AB, Эдмонтон, AB, Саскатун, SK, Виннипег, MB, North Bay, ON, Торонто, ON, Оттава, ON, Монреаль, QC, Квебек, QC. , Монктон, Северная Каролина, Галифакс, Северная Каролина, Св.Джона, Нидерланды.

Понимание вычета жителей Севера

Жители некоторых регионов северной Канады могут потребовать вычет для жителей Северной Канады (NRD) по их личному подоходному налогу и налоговой декларации. Этот вычет уменьшает их налогооблагаемый доход по строке 26000, что снижает их налоговые обязательства и может увеличить размер возмещения или понизить причитающийся остаток. Вычет включает базовую сумму, дополнительную сумму и сумму дорожных расходов.Для жителей Квебека, пожалуйста, просмотрите эту ссылку для получения более подробной информации.

Вычет включает базовую сумму, дополнительную сумму и сумму дорожных расходов.Для жителей Квебека, пожалуйста, просмотрите эту ссылку для получения более подробной информации.

Что такое вычет для жителей Севера и кто имеет на это право?

NRD — это налоговый вычет, который предоставляет льготы тем, кто живет в установленной северной зоне и часто сталкивается с более высокой стоимостью жизни, экологическими трудностями и ограниченным доступом к услугам. Есть два типа зон: зона A — предписанные северные зоны и зона B — предписанные промежуточные зоны. CRA перечисляет здесь места и зоны по провинциям.

Чтобы получить право на получение номера , вы должны непрерывно проживать в предписанных зонах не менее шести месяцев. Это означает, что вы должны жить там постоянно, но это не означает, что вы должны физически присутствовать в зоне в течение всего периода. Кратковременные отсутствия в установленной зоне не влияют на ваше право на участие. CRA учитывает продолжительность отсутствий, а также их причины при определении вашего права на участие.

CRA учитывает продолжительность отсутствий, а также их причины при определении вашего права на участие.

Каждый человек, проживающий в одном и том же доме, может претендовать на NRD, и расчет по всем трем компонентам претензии производится в форме T2222 — Удержание жителей северных районов.

Расчет основной суммы и дополнительной суммы NRD

Основой для расчета NRD является базовая сумма резидента . Эта сумма составляет 11 долларов в день для людей, живущих в предписанной северной зоне, и 5,50 долларов в день для тех, кто живет в предписанной промежуточной зоне. Чтобы рассчитать базовый вычет, умножьте количество дней, в течение которых вы проживали в предписанной зоне, на сумму, применимую к вашей зоне.

Вы также можете претендовать на получение дополнительной суммы резидента , которая является той же суммой в долларах, что и сумма основного вида на жительство, фактически удваивая сумму вычета. Чтобы претендовать на дополнительную сумму, вы должны быть единственным человеком в вашем доме, который требует NRD. В зависимости от ситуации, в которой находится ваш супруг (а) и дети, может быть более выгодным потребовать дополнительную сумму, чем требовать получения базовой суммы резидента двумя или более людьми.

В зависимости от ситуации, в которой находится ваш супруг (а) и дети, может быть более выгодным потребовать дополнительную сумму, чем требовать получения базовой суммы резидента двумя или более людьми.

Расчет вычета для командировочных

Другой аспект NRD — это вычет из путевых расходов. Если вы имеете право на получение NRD и определенные дорожные пособия были добавлены к вашему доходу, потому что они были выплачены вашим работодателем, вы также можете претендовать на эту часть NRD.

Сумма налогооблагаемого путевого пособия, полученного в результате вашей работы в установленной зоне, будет указана в графе 32 или 33 вашего бланка T4 или в поле 028 или поле 116 вашего бланка T4A.

Вы можете вычесть такие расходы, как авиабилеты, гостиницы и питание, до минимального предела из следующих трех сумм:

- Фактическая стоимость поездки

- Сумма, которую ваш работодатель включил в ваш доход

- Самая низкая стоимость авиабилета туда и обратно из места вашего проживания в указанный город

Получение NRD

Чтобы подать заявку на получение NRD, вы должны заполнить форму T2222 «Удержание для жителей северных территорий». Части 1 и 2 включают в себя базовую сумму проживания и дополнительную сумму, а третья часть рассчитывает вычет из путевых расходов. Вы можете претендовать на вычет дорожных пособий, даже если вы не претендуете на базовую сумму проживания. Другими словами, если вы решили, что ваш (а) супруг (а) будет требовать как базовую сумму проживания, так и дополнительную сумму, вы все равно можете потребовать вычет на дорожные расходы.

Части 1 и 2 включают в себя базовую сумму проживания и дополнительную сумму, а третья часть рассчитывает вычет из путевых расходов. Вы можете претендовать на вычет дорожных пособий, даже если вы не претендуете на базовую сумму проживания. Другими словами, если вы решили, что ваш (а) супруг (а) будет требовать как базовую сумму проживания, так и дополнительную сумму, вы все равно можете потребовать вычет на дорожные расходы.

Ссылки и ресурсы

Какая версия TurboTax мне подходит?

Ответьте на несколько простых вопросов в нашей рекомендации по продуктам, и мы поможем вам выбрать нужную версию, которая будет отражать ваши индивидуальные обстоятельства.

Вы всегда можете начать свой возврат с TurboTax Free, и если вы чувствуете необходимость в дополнительной помощи, вы можете перейти на любую из наших платных версий или получить живую помощь от эксперта с помощью наших услуг «Помощь и обзор» или «Полное обслуживание» *. Но не волнуйтесь, при использовании онлайн-версии программного обеспечения, когда вы выбираете обновление, ваша информация мгновенно переносится, так что вы можете продолжить с того места, где остановились.

* Полный пакет услуг TurboTax Live ™ недоступен в Квебеке.

Обладая более чем 20-летним опытом, помогая канадцам уверенно подавать налоги и получать все заслуженные деньги, продукты TurboTax, включая TurboTax Free, доступны на сайте www.turbotax.ca.

федеральных рабочих опасаются потерять северные пособия от N.W.T. bridge

Профсоюз, представляющий служащих федерального правительства в Йеллоунайфе, заявляет, что его члены могут пострадать в финансовом отношении, когда будет построен новый мост через реку Маккензи.

Строительство началось в прошлом месяце на мосту Дех Чо стоимостью 160 миллионов долларов в Форт-Провиденс, штат Северная Каролина.W.T. Его планируется завершить примерно через три года.

После открытия мост обеспечит круглогодичное соединение между северным невольничьим регионом и дорожными системами на юге Канады. Правительство территории заявило, что эта связь снизит высокую стоимость жизни в регионе.