Шахматка бухгалтерская пример: Шахматная ведомость: пример заполнения | Современный предприниматель

примеры использования Эксель в бухгалтерии

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО — +7 (499) 110-86-37

- Санкт-Петербург и Лен. область — +7 (812) 426-14-07 Доб. 366

После универа поработал как программист бухгалтерской программы. Выяснилось, что есть спрос на программистов этой программы. Поменял одну работу, вторую. Начал брать заказы на стороне. Выяснилось или показалось , что выполнять заказы выгоднее, чем получать зарплату. Стал частным предпринимателем.

Excel для бухгалтера: 12 полезных инструментов, приемов и функций Нужно быстро сортировать и сопоставить данные из разных таблиц? Отыскать ошибку в уже заполненных ячейках?

Каждый практикующий бухгалтер, который хоть раз в жизни сводил отчетный период, хорошо знаком с документом, имеющим красивое название шахматная ведомость. Что это за документ, для чего он нужен и почему так важен?

Excel для бухгалтера: 12 полезных инструментов, приемов и функций

После универа поработал как программист бухгалтерской программы. Выяснилось, что есть спрос на программистов этой программы.

Выяснилось, что есть спрос на программистов этой программы.

Поменял одну работу, вторую. Начал брать заказы на стороне. Выяснилось или показалось , что выполнять заказы выгоднее, чем получать зарплату. Стал частным предпринимателем. Выяснилось или опять показалось , что продавать программу выгоднее, чем программировать. Стал дилером. Оказалось, что выгоднее всего — подписка на обновления и обслуживание. Возможно, еще выгоднее сделать веб-сервис для онлайн-бухгалтерии… В ходе работы приходилось нанимать программистов и обучать основам бухгалтерского учета.

Когда обучал программистов бухучету, мне нравилось за час рассказать им всю базовую теорию. Приятно срывать покровы сложности и таинственности. Оказывается, курсы бухгалтеров никому не нужны. Нет такой науки. Разве что набор терминов, в которых путаются сами бухгалтера… Бухучет устарел. Он весь был придуман для того, чтобы вести учет на бумаге. А теперь, когда его постепенно весь переложили в компьютер, оказывается, что многие правила бухучета просто потеряли смысл.

Компьютерная программа, которая создавалась для реализации бухучета в компьютере, убила необходимость в его реализации. Вот эти все регистры, журнал-ордера, кассовые книги, главные книги, шахматки и прочая ерунда… все уже отмирает. Нет ничего сложного — это главный секрет.

Бухучет проще математики уровня пятого класса. Конечно, при масштабировании сложность растет. С которыми можно ознакомиться за 15 минут чтения. Примеры приведены из украинского учета. В других странах бухгалтерские счета могут иметь другие обозначения. Кстати, это одна из причин неразберихи — термины кочуют из одной страны в другую, при этом в разных странах могут иметь разный смысл.

Старался использовать максимально универсальные и отбрасывать неоднозначные. Итак, поехали… Термин первый, Фирма — предприятие, юридическое лицо. Строго говоря, ФЛП — это физическое лицо. Но ему разрешено заниматься бизнесом и иметь все признаки юридического лица. Поэтому его тоже будем называть фирмой.

Сколько денег в кассе, на расчетном счету, на какую сумму товаров на складе, в магазине. Сколько товаров отгружено, сколько услуг оказано, сколько оплачено, сколько мебели, техники и зданий принадлежит фирме.

Сколько должна фирма поставщикам и наоборот. Сколько налогов придется заплатить. Строго говоря, бухгалтерия не обязана знать количество товаров, услуг, сырья, оборудования и мебели. Ей достаточно оперировать только суммами. Но в деятельности фирмы количество и суммы тесно связаны. Поэтому обычно считается, что бухгалтерия должна знать сумму всего, что есть на фирме и количество, если его можно посчитать. Бухгалтерский учет — учет всего на фирме, что можно посчитать в деньгах и количестве.

Ну и долги перед фирмой. Пассивы — долги и кредиты фирмы. Еще уставный капитал, но он, по сути, долг фирмы перед учредителем. Еще баланс — это такой бухгалтерский отчет. Его еще называют главный бухгалтерский отчет, поскольку в нем видно все, что принадлежит фирме. Баланс — бухгалтерский отчет, где видно баланс фирмы. Логично, никто не поспорит. Бухгалтерский счет Слово счет — перегруженное смыслами слово.

Не пугайтесь, это нормально. Где надо мы будем уточнять значение. Вы должны запомнить, что бывают счета трех видов: — банковский счет где хранятся ваши безналичные деньги — счет, как документ к оплате документ, где видна сумма к оплате и реквизиты для оплаты — бухгалтерский счет. Для удобства все возможные виды денег, имущества, товаров, услуг, налогов и расчетов сгруппированы и имеют специальную классификацию — бухгалтерские счета.

Бухгалтерский счет — условное обозначение группы похожих по смыслу денежных сумм или расчетов. Это могут быть чистые деньги, ценные бумаги, налоги, вещи, долги. Каждая такая группа имеет свое обозначение. Например, бухгалтерский счет — это сумма денег в кассе.

Счет — это сумма денег в банке. Счет хранит всю сумму и количество всех товаров на складе фирмы. Счет — это транспорт, который принадлежит фирме и его стоимость. Часто бывает, что объем расчетов по одному бух. В таком случае можно добавлять субсчета. Субсчет — это обычный бухгалтерский счет, который является частью другого счета. Как дополнительная папка в папке. Его номер состоит из номера родительского счета и дополнительной цифры.

Субсчета заводятся для удобства и на усмотрение бухгалтера. Проводка Чтобы точно считать и знать, сколько чего хранится на каком счете, бухгалтер должен записывать приходы и расходы на каждый счет.

Например, заплатил покупатель грн. Это можно записать следующим образом: Как вы помните, счет — это сумма в кассе фирмы. Это уже настоящая бухгалтерская проводка.

Как видите, ничего сложного. Бухгалтерская проводка — это запись, которая показывает два счета и сумму, которая переходит с одного счета на другой.

Каждая проводка обязательно должна содержать три значения: — счет, который увеличивается — счет, который уменьшается — сумма. Строго говоря, сумма не обязательна. Но тогда проводка будет похожа на купюру в ноль гривен. Можно передавать ее из рук в руки, но ничего не изменится. Двойная запись — основное правило бухгалтерии.

Любое движение по бухгалтерским счетам должно затрагивать два счета, приход и расход. Не бывает проводки с одним счетом. Термин можно забыть, а основное правило надо запомнить. Дебет и кредит — слова которые означают приход и расход, а больше ничего. Кредит — Крадет. Теперь проводка будет выглядеть так: Легко заметить, что нашей проводке не хватает информации.

Например, даты. Надо ж понимать, когда произошло событие. Также желательно указать покупателя, то есть кто заплатил сумму: А как будет выглядеть проводка передачи товара покупателю? Не зря же он заплатил. Счет — счет дохода от продажи товара. Интересно, что на этот счет ничего не приходит, наоборот все время что-то уходит.

Также желательно указать покупателя, то есть кто заплатил сумму: А как будет выглядеть проводка передачи товара покупателю? Не зря же он заплатил. Счет — счет дохода от продажи товара. Интересно, что на этот счет ничего не приходит, наоборот все время что-то уходит.

Это означает, что остаток на этом счете должен быть всегда отрицательный. Но бухгалтера простые люди и не любят отрицательных чисел. Поэтому отрицательный остаток они пишут без минуса и называют кредитовый остаток. Кстати, вместо слова остаток, бухгалтера говорят сальдо. Сальдо — это просто остаток на счете. И больше ничего.

Шахматная ведомость

Скачать пустой бланк шахматной ведомости. Исключение составляют те, кто: использует упрощенный учет и отчетность по налогам и бухгалтерии, мемориально-ордерную форму, считают данный вид аналитического учета устаревшим. Кроме того, шахматную ведомость редко применяют крупные компании, поскольку в их деятельности используется слишком много различного рода счетов и формирование этого довольно громоздкого с точки зрения заполнения документа просто-напросто является слишком сложным и неэффективным. Зачем нужна шахматная ведомость По сути, шахматная ведомость финализирует хозяйственные операции предприятия и как нельзя лучше рисует картину финансовой деятельности организации, сложившуюся на конец года. Она позволяет выявить ошибки в корреспонденции счетов, проанализировать все этапы годового денежного оборота, сделать какие-то важные выводы и продумать перспективы и пути дальнейшего развития. Она сложнее, чем обычная ведомость и ее вид в форме таблицы похож на шахматную доску.

Как сделать шахматку в excel?

При составлении формы данные по забалансовым счетам не используются. Имеется ли необходимости выведения документа на печать и хранение с документами бухгалтерского учета? Шахматная ведомость используется для контроля верности разноски и не является обязательным документом бухгалтерского учета. Порядок хранения определяют учетные работники. Возможно ли сократить объемность шахматной ведомости? Ряд предприятий с использованием большого числа рабочих счетов, значительного количества работников бухгалтерии ведет контроль данных только одной стороны проводки, например, кредита.

Порядок хранения определяют учетные работники. Возможно ли сократить объемность шахматной ведомости? Ряд предприятий с использованием большого числа рабочих счетов, значительного количества работников бухгалтерии ведет контроль данных только одной стороны проводки, например, кредита.

.

.

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Задание №2. Составить проводкиРешение бухгалтерских задач и Конфигурирование в системе 1С:Предприятие 8

Записаться на курс с 5 % скидкой

Цель обучения: выработать навыки конфигурирования задач бухгалтерского учета в новой системе «1C:Предприятие 8.3» в режиме управляемого приложения и интерфейса «Такси».

Курс предназначен для подготовки специалистов по конфигурированию в новой системе «1С:Предприятия 8.3». Рекомендуется отправлять на курс специалистов, уже ознакомившихся с материалами курса «Введение в конфигурирование в системе «1C:Предприятие».Основные объекты. Версия 8.3.

Содержание курса:

1. Постановка задачи курса

2. Термины и методы бухгалтерского учета

- Виды учета и место бухгалтерского учета в управлении предприятием

- Предмет и метод бухгалтерского учета

- Техника и формы бухгалтерского учета

- Пример составления баланса

- Подвиды и детализация учета

3.

Синтетический учет

Синтетический учет- Изменение командного интерфейса

- Создание плана счетов бухгалтерского учета

- Проектирование регистра бухгалтерии

- Заполнение регистра бухгалтерии при проведении документов

- Расчет итогов регистра бухгалтерии

- Разработка синтетической отчетности (оборотка, шахматка, сводные проводки, анализ счета, обороты счета и др.)

4. Консолидированный учет

- Балансовые измерения регистра бухгалтерии

- Изменения в табличной модели данных

- Заполнение регистра и анализ итогов

5. Аналитический учет

- Сквозная аналитика на небалансовых измерениях регистра бухгалтерии

- Использование признаков учета

- Обычная аналитика на видах субконто

- Опциональная пользовательская аналитика

- Особенности хранения итогов регистра по аналитическим разрезам

- Отбор и упорядочивание по видам субконто в аналитических отчетах

- Расчет развернутых сальдо в механизме компоновки данных

- Правила обращения к реквизитам субконто

6. Количественный учет

- Настройка плана счетов и регистра бухгалтерии

- Проведение документов для количественного учета

- Отчеты для количественного учета

- Расчет себестоимости и контроль остатков

- Управление блокировками при проведении документов

- Использование признаков учета субконто (только обороты, только количественный учет по складам)

- Выполнение корректировки стоимости номенклатуры по итогам месяца

7. Валютный учет

- Изменение плана счетов и регистра бухгалтерии

- Заполнение валют и валютных сумм документами

- Валютный учет в табличной модели, построение отчетов

- Расчет курсовых разниц

8.

Прочие свойства и метода регистра бухгалтерии

Прочие свойства и метода регистра бухгалтерии- Создание ручной операции

- Управление активностью записей

- Набор и модуль набора записей регистра бухгалтерии

9. Задание для самостоятельной работы

- Добавить счета бухгалтерского учета и аналитические разрезы

- Описать объекты для хранения дополнительных сведений

- Автоматизировать от документа ввод хозяйственных операции

- Разработать отчеты, используя механизм компоновки данных

Продолжительность – 20 академических часов.

Конфигурирование в системе «1С:Предприятие 8». Решение бухгалтерских задач

Краткое содержание курса:

1. Постановка задачи курса

2. Термины и методы бухгалтерского учета

- Виды учета и место бухгалтерского учета в управлении предприятием

- Предмет и метод бухгалтерского учета

- Техника и формы бухгалтерского учета

- Пример составления баланса

- Подвиды и детализация учета

3. Синтетический учет

- Изменение командного интерфейса

- Создание плана счетов бухгалтерского учета

- Проектирование регистра бухгалтерии

- Заполнение регистра бухгалтерии при проведении документов

- Расчет итогов регистра бухгалтерии

- Разработка синтетической отчетности (оборотка, шахматка, сводные проводки, анализ счета, обороты счета и др.)

4. Консолидированный учет

- Балансовые измерения регистра бухгалтерии

- Изменения в табличной модели данных

- Заполнение регистра и анализ итогов

5. Аналитический учет

- Сквозная аналитика на небалансовых измерениях регистра бухгалтерии

- Использование признаков учета

- Обычная аналитика на видах субконто

- Опциональная пользовательская аналитика

- Особенности хранения итогов регистра по аналитическим разрезам

- Отбор и упорядочивание по видам субконто в аналитических отчетах

- Расчет развернутых сальдо в механизме компоновки данных

- Правила обращения к реквизитам субконто

6. Количественный учет

Количественный учет

- Настройка плана счетов и регистра бухгалтерии

- Проведение документов для количественного учета

- Отчеты для количественного учета

- Расчет себестоимости и контроль остатков

- Управление блокировками при проведении документов

- Использование признаков учета субконто (только обороты, только количественный учет по складам)

- Выполнение корректировки стоимости номенклатуры по итогам месяца

7. Валютный учет

- Изменение плана счетов и регистра бухгалтерии

- Заполнение валют и валютных сумм документами

- Валютный учет в табличной модели, построение отчетов

- Расчет курсовых разниц

8. Прочие свойства и метода регистра бухгалтерии

- Создание ручной операции

- Управление активностью записей

- Набор и модуль набора записей регистра бухгалтерии

9. Задание для самостоятельной работы

- Добавить счета бухгалтерского учета и аналитические разрезы

- Описать объекты для хранения дополнительных сведений

- Автоматизировать от документа ввод хозяйственных операции

- Разработать отчеты, используя механизм компоновки данных

Организация компьютерного учета на примере УФКСС и ДМ Администрации г. Жуковского (стр. 6 из 9)

2.7.2.Стандартные отчеты

Обычно они входят в состав типовой конфигурации. Стандартные отчеты предназначенные для использования практически в любых организациях и для любых разделов бухгалтерского учета. В основном, они выдают бухгалтерские итоги в различных разрезах для любых указываемых счетов, видов субконто, валют. К стандартным относятся такие отчеты как «Оборотно-сальдовая ведомость», «Шахматка», «Анализ счета», «Карточка счета» и другие. Такие отчеты используются очень широко непосредственно при ведении бухгалтерского учета для анализа бухгалтерских итогов на уровне счетов, субсчетов, валют, объектов аналитики, различных периодов и детальных проводок.

Ниже мы рассмотрим в отдельности стандартные отчеты, имеющиеся в конфигурации установленной на УФКСС и ДМ.

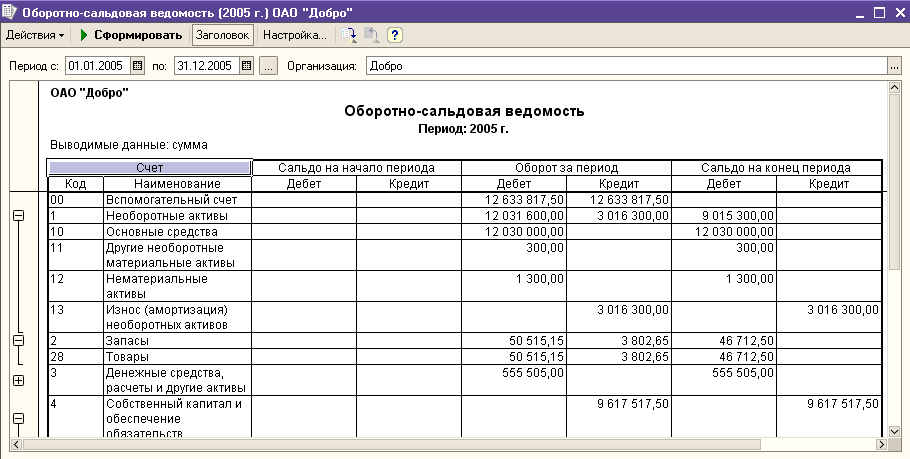

2.7.2.1.Оборотно-сальдовая ведомость. Оборотно-сальдовая ведомость содержит для каждого счета информацию об остатках на начало и на конец периода и оборотах по дебету и кредиту за установленный период. Этот отчет является одним из наиболее часто используемых отчетов в бухгалтерской практике.

2.7.2.2.Сводные проводки. Список сводных проводок — это отчет, содержащий обороты между счетами (суммы в дебет одного счета с кредита другого) за некоторый период времени.

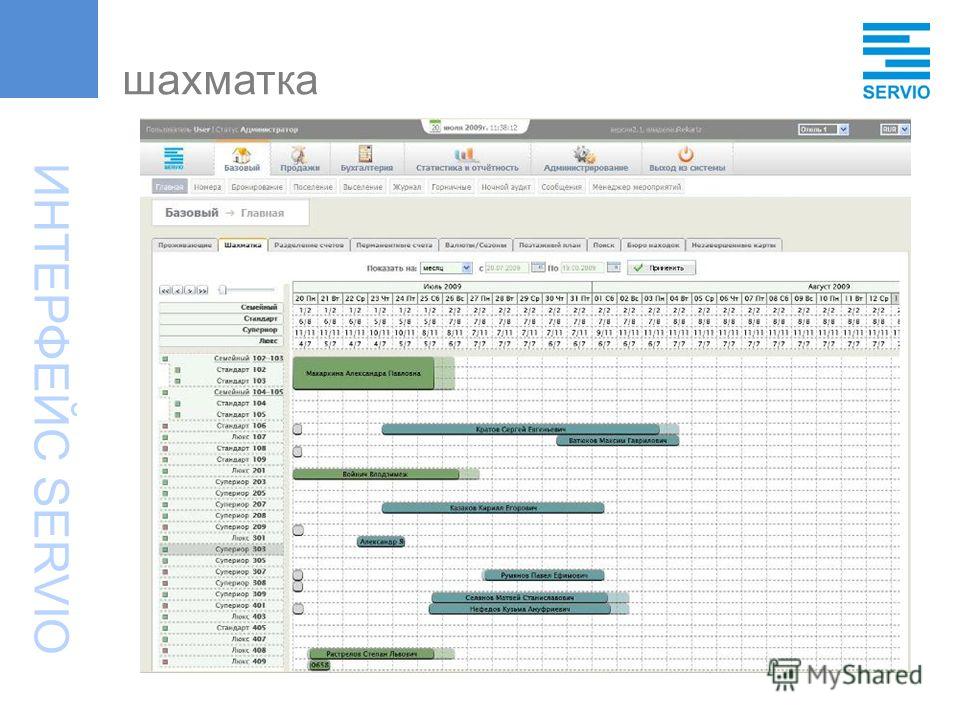

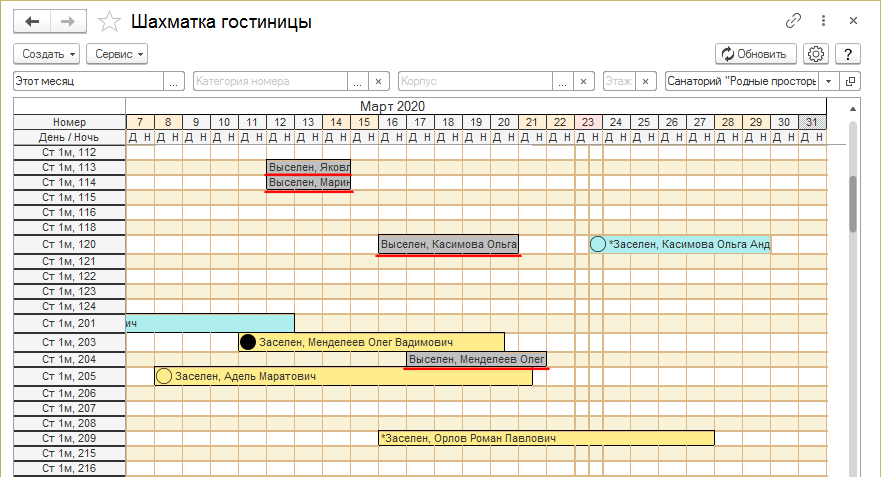

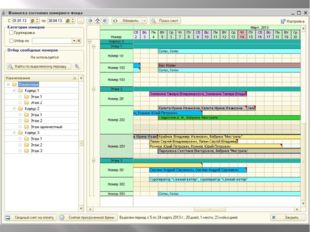

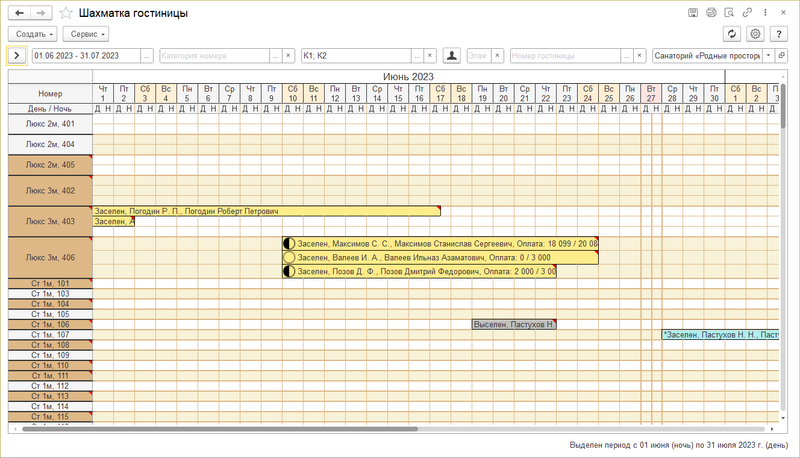

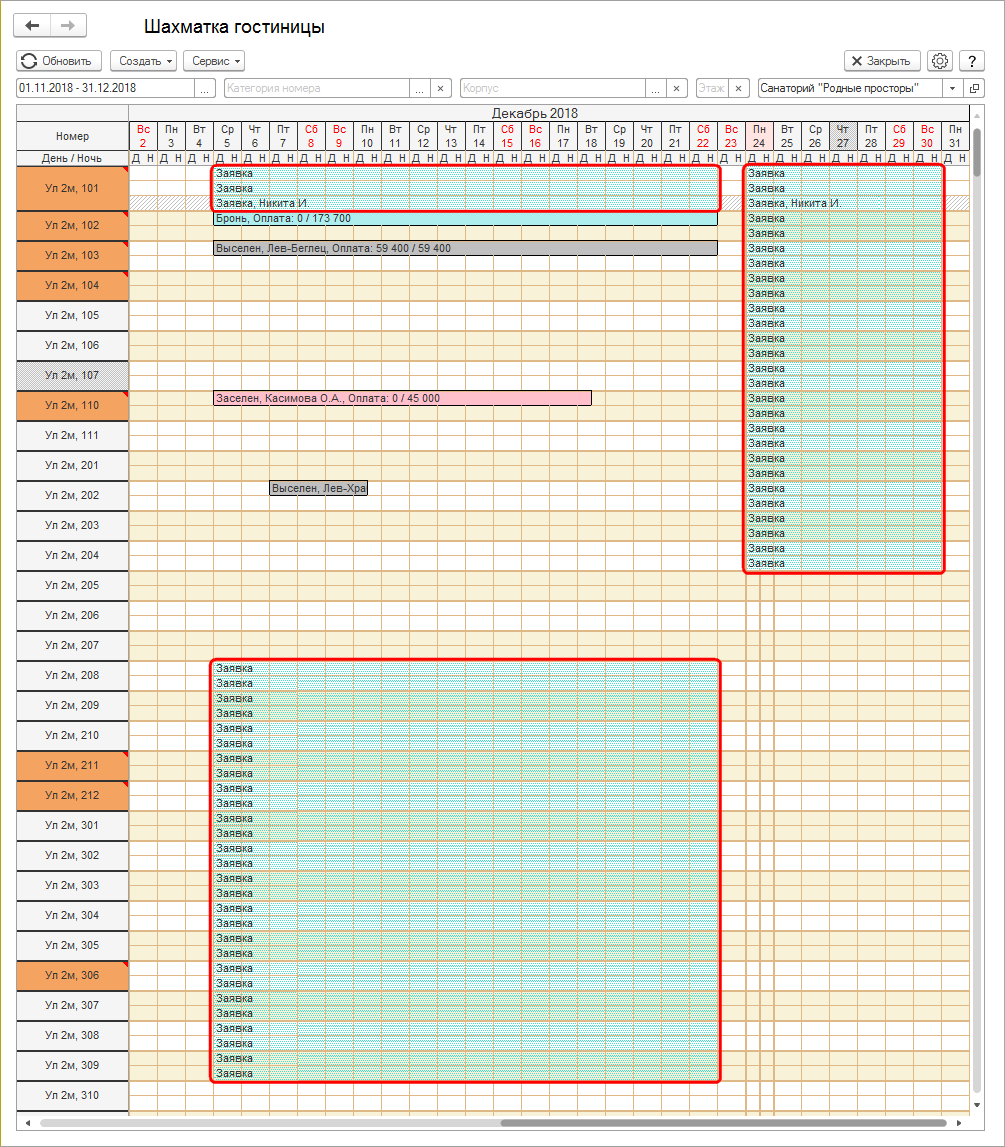

2.7.2.3.Шахматка. Шахматка — это отчет, содержащий табличное представление оборотов между счетами за некоторый выбранный период. Шахматка часто используется бухгалтерами, так как дает наглядное представление о движении средств и обязательств организации.

2.7.2.4.Оборотно-сальдовая ведомость по счету. Для счетов, по которым ведется аналитический учет, можно получить разбиение остатков и оборотов по конкретным объектам аналитического учета (субконто). Соответствующий отчет называется «Оборотно-сальдовая ведомостью по счету».

2.7.2.5.Обороты счета (Главная книга). Отчет «Обороты счета» используется для вывода оборотов и остатков счета за каждый месяц. Он может быть очень полезен при подведении итогов и составлении отчетности.

2.7.2.6.Журнал-ордер и ведомость по счету. Отчет «Журнал-ордер и ведомость по счету» по существу представляет собой отчет по движению на счете (начальное сальдо, обороты с другими счетами и конечное сальдо), детализированный по датам (периодам) или по проводкам (операциям).

2.7.2.7.Анализ счета. Отчет «Анализ счета» содержит обороты счета с другими счетами за выбранный период, а также сальдо на начало и на конец периода.

2.7.2.8.Карточка счета. В отчет «Карточка счета» включаются все проводки с данным счетом или проводки по данному счету по конкретным значениям объектов аналитического учета — наименованию материала, организации-поставщику и т. д. Кроме того, в карточке счета показываются остатки на начало и конец периода, обороты за период и остатки после каждой проводки.

д. Кроме того, в карточке счета показываются остатки на начало и конец периода, обороты за период и остатки после каждой проводки.

2.7.2.9.Анализ счета по субконто. Отчет «Анализ счета по субконто» содержит итоговые суммы корреспонденции данного счета с другими счетами за указанный период, а также остатки по счету на начало и на конец периода в разрезе объектов аналитического учета. Этот отчет может быть сформирован только для счетов, по которым ведется аналитический учет.

2.7.2.10.Анализ счета по датам. Часто необходимо получить обороты и остатки по счету на каждую дату определенного периода. Это может потребоваться, например, для анализа изменения во времени средств или обязательств организации, для проверки соответствия введенных в информационную базу данных данным, указанным в банковских выписках, и т. д. Нужную информацию можно получить из отчета «Анализ счета по датам».

2.7.2.11.Анализ субконто. Для видов субконто, связанных с несколькими синтетическими счетами, с помощью оборотно-сальдовой ведомости по какому-то одному счету нельзя получить полной информации об оборотах и итогах по субконто. Например, контрагент является одновременно и поставщиком и покупателем. При этом в балансе не видно конечного сальдо по данному контрагенту. Конечно, можно распечатать ведомости по счетам 030200000 «Расчеты с поставщиками и подрядчиками» и 020500000 «Расчеты с дебиторами по доходам» и вручную свести содержащиеся в них данные, однако это не очень неудобно. В таких случаях проще воспользоваться отчетом «Анализ субконто». В нем для каждого субконто (объекта аналитического учета) выбранного вида приводятся обороты по всем счетам, в которых используется это субконто, а также развернутое и свернутое сальдо.

2.7.2.12.Карточка субконто. Если необходимо получить максимально полную картину операций по объекту аналитического учета (субконто) или группе субконто, можно вывести «Карточку субконто». Этот отчет содержит все операции с конкретным объектом аналитического учета (субконто) в хронологической последовательности с указанием реквизитов проводок, остатков по субконто после каждой операции, на начало и конец периода.

2.7.2.13.Обороты между субконто. Чтобы проанализировать обороты между одним или всеми субконто одного вида, и одним или всеми субконто другого вида, можно воспользоваться отчетом «Обороты между субконто». Этот отчет позволяет узнать, например, сколько товаров разного вида купил каждый покупатель, или, наоборот, — для каждого товара узнать суммарные объемы его закупок каждым покупателем.

2.7.2.14.Отчет по проводкам. Отчет по проводкам представляет собой выборку из журнала проводок по некоторым заданным критериям.

2.8.Специализированные отчеты

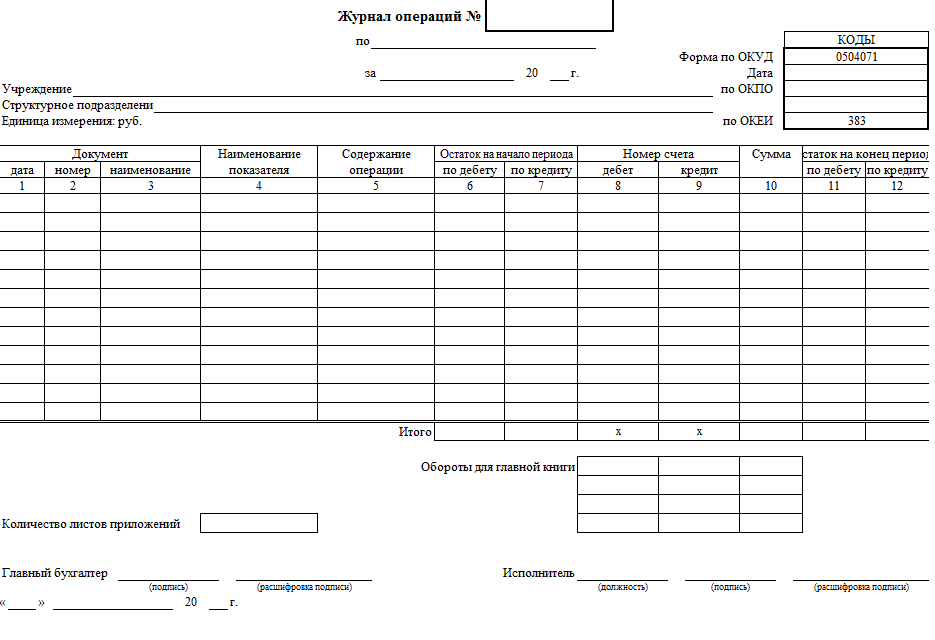

К специализированным отчетам относятся регистры учета, предусмотренные нормативными документами по бюджетному учету. Все отчеты имеют унифицированную форму. Общие принципы работы со специализированными отчетами такие же, как принципы со стандартными отчетами. К ним относятся:

· журнал операций (форма №0504071)

· главная книга (форма №0504072)

· многографная карточка (форма №0504054, №0512026)

· карточка учета лимитов бюджетных обязательств (форма №0504062)

· журнал регистрации бюджетных обязательств (форма №0504064)

2.9 Дополнительные регистры бюджетного учета

В эту группу входят типовые регистры бюджетного учета с расширенным составом показателей, в которых информация представлена в удобном для анализа виде. К ним относятся:

· журнал операций по счету «Касса» №1

· журнал операций по лицевым счетам №2

· журнал операций расчетов с подотчетными лицами №3

· журнал операций расчетов с дебиторами и кредиторами

· журнал выбытия и перемещения нефинансовых активов №7

· отчет «Справка по операциям с денежными средствами»

· отчет об исполнении сметы и др.

Вопросы автоматизации разделов бухгалтерского учета рассмотрены на примере конфигурации программы «1С:Предприятие 7.7», используемой на УФКСС и ДМ. Все примеры печатных форм документов выполненные с помощью программы, присутствуют в Приложении 2: печатные формы документов в «1С:Предприятие 7. 7». Данная конфигурация позволяет автоматизировать ведение учета по различным разделам. Ведение учета в ней основано на использовании документов, с помощью которых вводится вся информация по разделам. Сама же информация хранится в разного рода справочниках, где она может быть отсортирована и обработана по нужным признакам.

7». Данная конфигурация позволяет автоматизировать ведение учета по различным разделам. Ведение учета в ней основано на использовании документов, с помощью которых вводится вся информация по разделам. Сама же информация хранится в разного рода справочниках, где она может быть отсортирована и обработана по нужным признакам.

В «1С:Предприятие 7.7» для учета данных о сотрудниках предназначен справочник «Сотрудники». Поскольку многие реквизиты справочника «Сотрудники» являются периодическими, работа со справочником требует определенной аккуратности. В этой связи в программу включен набор документов, предназначенных, в частности, для обслуживания справочника «Сотрудники». К ним относятся:

• приказ о приеме на работу;

• приказ о кадровых изменениях;

• приказ об изменении окладов;

• приказ об увольнении.

Для ввода в справочник «Сотрудники» нового сотрудника в конфигурации предназначен документ«Приказ о приеме на работу».

Документ имеет закладки «Общие», «Начисление з/пл», Дополнительные доходы» и «Паспортные данные».

На закладке «Общие» указываются номер и дата приказа приема на работу, полные фамилия, имя и отчество сотрудника, подразделение, должность, характер трудовых отношений, оклад и количество иждивенцев. Для правильного расчета отчислений во внебюджетные социальные фонды и суммы удерживаемого подоходного налога важным является характер отношений с работником. Если работа в организации является для сотрудника основным местом работы, то следует заполнить реквизит «Кол-во иждивенцев». При заполнении этого реквизита следует руководствоваться Инструкцией Госналогслужбы РФ от 25 июня 1995г. №35 «По применению Закона Российской Федерации «О подоходном налоге с физических лиц»» (с изменениями и дополнениями).

Система также позволяет определить совокупный доход, облагаемый подоходным налогом, в реквизите «Тип вычета» указывается сумма в МРОТах, которая не облагается подоходным налогом. При выборе типа вычета для конкретного сотрудника следует руководствоваться Инструкцией Госналогслужбы РФ от 25 июня 1995г. №35 «По применению Закона Российской Федерации «О подоходном налоге с физических лиц»» (с изменениями и дополнениями).

№35 «По применению Закона Российской Федерации «О подоходном налоге с физических лиц»» (с изменениями и дополнениями).

При занесении данных нового работника предусмотрена возможность автоматического формирования проводок по начислению заработной платы. Для этого в группе реквизитов «Счет отнесения затрат по начисленной заработной плате» следует указать счет, на который будут отнесены затраты по начислению заработной платы и объекты аналитического учета по нему. Остальные три документа служат для изменения разного рода данных о сотрудниках.

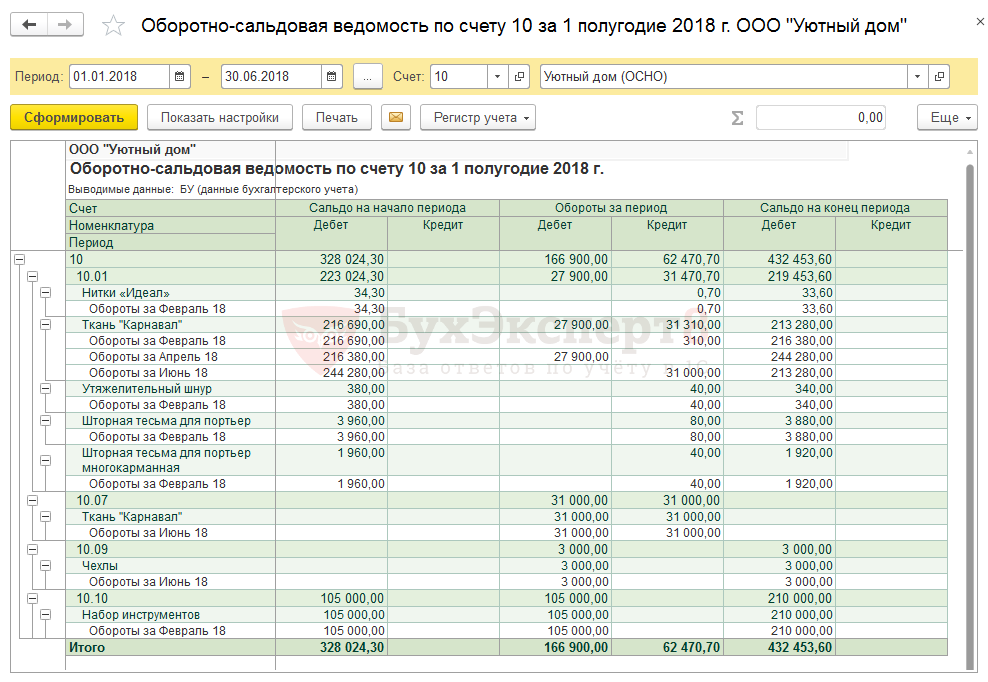

Бухгалтерская оборотная ведомость: как выглядит, виды, примеры

Обобщенные сведения о бухгалтерских счетах в балансе организации можно узнать из оборотной ведомости. Она позволяет контролировать обороты и сальдо по всем действующим счетам баланса.

- В разделе «Учет/Бухгалтерия» на вкладке «Отчеты» выберите форму «Оборотная ведомость» (или откройте из истории последних построенных отчетов).

- Выберите параметры отчета:

- Период, за который вы хотите сформировать отчет.

- Счета, по которым строится оборотная ведомость. По умолчанию СБИС формирует отчет по всем балансовым счетам плана счетов организации.

- Включать забалансовые счета или построить отчет только по счетам баланса.

- Нашу компанию — если у вас несколько организаций, выберите ту, по которой нужно построить отчет.

- Показатели — по умолчанию СБИС формирует отчет по данным бухгалтерского учета. Построить оборотную ведомость можно также по данным налогового учета и валютным суммам. Для этого кликните на «Бухгалтерский учет» и отметьте флагом показатели;

- По счетам или по организациям — как будут показаны данные. Это можно выбрать, если вы ведете учет по нескольким организациям, а в параметрах отчета установлена «Наша . С его помощью можно посмотреть организации аккаунта, у которых по выбранным счетам актив не равен пассиву.

- Завершив настройку, нажмите Построить — оборотная ведомость будет сформирована по выбранным параметрам. Ознакомьтесь с результатом.

Назначение и использование

Отчет Оборотно-сальдовая ведомость предназначен для формирования ОСВ по всем счетам (субсчетам) за определенный период времени.

Каждая строка отчета соответствует определенному счету или субсчету. Счета упорядочены в порядке возрастания. Для каждого счета показаны суммы остатков на начало и на конец периода по дебету и кредиту и суммы оборотов за период. PDF

Отчет в программе расположен в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость.

Как составить

Существует три вида документа, различающихся по типу составления:

- Составляемые по аналитическим счетам.

- Ведомости, заполняемые по сумме тех значений, которые отображаются в синтетических счетах.

- Ведомости комбинированного типа, составляемые по двум типам ведомостей, указанным выше.

Заполнение документа по первому типу может существенно отличаться в разных организациях. Как именно будет выглядеть классический документ ОСВ по аналитическим счетам? Обычный документ, составленный по пассивному либо активному счету, как правило, состоит из нескольких пунктов:

- Название того счета, о котором идет речь.

- Сальдо, которое приходится на долю кредита и дебета на начало месяца.

- Обороты, осуществляемые по тому же кредиту и дебету на протяжении всего месяца.

- Сальдо, приходящееся на конец месяца.

Сохранение настроек ОСВ

Настройки отчета можно сохранить.

Для этого войдите в настройки отчета по кнопке Показать настройки.

В открывшейся форме настроек нажмите на кнопку Сохранить настройки.

Форма сохранения настроек отчета состоит из двух частей:

- Таблицы с ранее сохраненными настройками.

- Места для указания имени сохраняемой настройки.

Для сохранения выполненных настроек задайте имя варианта отчета в окне Имя сохраняемых настроек и нажмите на кнопку Сохранить.

Восстановление типовых настроек ОСВ

Чтобы установить настройки, рекомендованные 1С по умолчанию, нажмите на кнопку Стандартные настройки в форме настроек отчета.

Есть два варианта стандартных настроек ОСВ:

- Простая настройка — сальдо (остаток), указывается как разница двух компонентов: дебетового сальдо и кредитового сальдо.

- Настройка с развернутым сальдо — сальдо (остаток), составленное из двух компонентов: дебетового сальдо и кредитового сальдо.

По умолчанию установлена Простая настройка.

Копирование настроек ОСВ пользователями

Если в базе работают несколько пользователей, то можно обмениваться настройками отчетов между собой. Делается это через раздел Администрирование —Настройки программы — Настройки Пользователей и Прав — Персональные настройки пользователей — Копирование настроек.

Настройки отчета ОСВ могут быть скопированы от выбранного пользователя другим пользователям.

Подробнее о Копировании настроек другим пользователям

Передача отчета ОСВ в электронный архив

Сформированную ОСВ можно сохранить в электронный архив, который располагается внутри базы 1С. Это позволит в будущем вернуться к ведомости за прошлые годы без повторного ее формирования в программе.

Это полезно, если есть подозрения, что кто-то провел документы из закрытых периодов, и данные в ОСВ изменились.

Сохранение в электронном архиве

Сформируйте отчет по кнопке Сформировать. Нажмите кнопку Регистр учета — Сохранить.

Чтение из электронного архива

Чтобы открыть уже сохраненные отчеты ОСВ в электронном архиве нажмите кнопку Регистр учета — Открыть архив.

Программа откроет список сохраненных отчетов для выбора.

Какие еще есть возможности при работе с ОСВ?

Иногда при анализе ОСВ возникает необходимость подсчитать итоговый оборот или сальдо только по некоторым счетам. Например, денежные средства организации, наличные и безналичные. Подсчитать сумму можно выделив курсором счета, по которым нужно получить итог и нажать значок :

При формировании ОСВ по конкретному счету на закладке Группировка появляется больше возможностей при выборе периодичности представления данных: за период, по дням, по месяцам, по кварталам и т.д.:

Кроме того, доступную аналитику к данному счету можно комбинировать и располагать в требуемом порядке. Например, при выборе счета 60 доступны поля Контрагенты и Договоры, Документы расчетов с контрагентами. Их можно менять местами, пользуясь голубыми стрелками:

Вот так выглядит фрагмент ОСВ по счету 60 с выбранной периодичностью по месяцам и по контрагентам:

На закладке Отбор можно выбрать конкретное значение субконто, используя вид сравнения Равно и другие.

Сформированную ОСВ в 1С 8.3 можно распечатать, отправить по электронной почте, заверить ЭЦП и сохранить в отдельный файл.

Как получить детализацию по каждому счету в ОСВ в 1С 8.2 (8.3) рассмотрено в следующем видео:

Поставьте вашу оценку этой статье: (

4 оценок, среднее: 5,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

ОСВ: Компактная

Большие отчеты, к которым относится отчет ОСВ, в стандартном виде могут быть неудобны для работы. Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

Как тут поступить?

Можно перемещать границы отчета вручную. Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Передвигая границы, мы получаем более компактный отчет.

Однако при каждом новом формировании отчета приходится двигать границы повторно. Хотелось бы сделать так, чтобы полученный формат программа запоминала. Можно это сделать? Можно!

Вызов настройки Условного оформления

Откройте форму Редактирование элемента условного оформления по кнопке Показать настройки — вкладка Оформление — Добавить.

Вкладка Оформление

Выставите:

- Размещение — Переносить.

- Минимальная ширина — 9.

- Максимальная ширина — 12.

Указанная настройка для всех граф отчета будет ограничивать ширину колонок от 9 до 12 символов. Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

Формирование отчета

Сформируем отчет по кнопке Сформировать.

Сохранение настройки

Сохраните настройку в вариантах отчета под именем ОСВ:Компактная по кнопке Сохранить настройки.

Теперь при выборе этого отчета автоматически будет формироваться отчет с заданными настройками.

ОСВ: Для баланса

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

Нажмите кнопку Показать настройки.

Вкладка Группировка

По кнопке Добавить укажите данные:

- 01 — По субсчетам — Основные средства.

- 08 — По субсчетам — Объекты строительства, Статьи затрат.

- 60 — По субсчетам — Контрагенты , Договоры.

- 62 — По субсчетам — Контрагенты, Договоры.

- 76 — По субсчетам — Контрагенты.

Вкладка Показатели

Проверьте выставление флажка БУ (данные бухгалтерского баланса).

Развернутое сальдо

По кнопке Добавить укажите данные:

- 60 — По субсчетам — Контрагенты, Договоры.

- 62 — По субсчетам — Контрагенты, Договоры.

- 68 — По субсчетам — Виды платежей в бюджет (фонды).

- 69 — По субсчетам — Виды платежей в бюджет (фонды).

- 76 — По субсчетам — Контрагенты, Договоры.

Сохранение настройки

Сохраните настройку под именем ОСВ: Для баланса.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме. PDF

Виды оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость бывает нескольких разновидностей в зависимости от объекта анализа и подачи информации:

1.по синтетическим счетам. Для заполнения берутся начальное сальдо и обороты по счетам, а затем расчетным путем выводится конечное сальдо счетов. Корректно заполненная ведомость содержит три равенства итоговых сумм.

- Первое равенство – сальдо по дебету и кредиту счетов. Это равенство обусловлено тем, что дебетовое сальдо синтетических счетов отражает стоимость активов предприятия на начало периода, а кредитовое – размер источников поступления активов.

- Равные обороты по дебету и кредиту счетов составляют принцип двойной записи, при котором сумма операции отражается по дебету одного счета и кредиту другого.

- Третье равенство отражает стоимость активов и обязательств на конец периода.

Если хотя бы одна из пар чисел не сходится друг с другом, то это означает, что при формировании регистра или сложении оборотов была допущена ошибка.

По данным оборотной ведомости по синтетическим счетам формируется бухгалтерский баланс, многие статьи баланса идентичны названиям синтетических счетов;

2. по аналитическому счету. Оборотная ведомость по аналитическому счету формируется по различным характеристикам конкретного счета:

Эта категория отчетов не будет содержать равных оборотов, так как представляет движение в рамках одного счета.

Примером оборотно-сальдовой аналитической ведомости является оборотно-сальдовая ведомость счета 70 в разрезе аналитики по персоналу;

3. шахматные. Шахматная оборотная ведомость является разновидностью оборотной синтетической ведомости.

В отличие от нее «шахматка», как негласно называют этот регистр бухгалтерские работники, заполняется с помощью журнала операций, а не по счетам учета.

В шахматной оборотной ведомости также должно соблюдаться равенство итогов.

Рассмотрим, как заполнить шахматную оборотно-сальдовую ведомость.

- «Шахматка» представляет собой таблицу, в которой вертикальный столбец – перечень счетов по дебету, а горизонтальная строка – счета по кредиту.

- Количество строк и столбцов равно количеству используемых счетов учета, которые имеют начальное сальдо, и по которым было движение в рассматриваемом периоде.

Добавочный капитал: учет и проводки. Восстановление бухгалтерского учет, как это можно сделать? Возмещение НДС при импорте товаров: https://buhguru.com/buhgalteria/nds-pri-importe-tovarov.html

- В первую очередь разносится начальное сальдо по счетам.

- Итоги по сальдо суммируются на угол – по дебету и по кредиту сумма должна быть идентична.

- Далее разносятся суммы хозяйственных операций. Сумма указывается один раз на пересечении корреспондирующих счетов в табличной части регистра.

- Далее подсчитываются обороты на угол.

- Затем арифметически рассчитывается конечное сальдо, и итоги суммируются на угол.

Это значит, что все данные хозяйственных операций внесены правильно, итоги рассчитаны корректно, и можно приступать к заполнению бухгалтерской отчетности.

Оборотно-сальдовая ведомость

buhguru.com

Популярное:

- Какие налоги выплачивают физические лица Какие налоги платит физическое лицо Вопрос: Какие налоги, как часто и в каком объеме должно уплатить данное физ. лицо (сумму налогов необходимо определить за 1 год) Мы проживаем в собственной квартире (инвентаризационная […]

- Адвокатская коллегия юристов Адвокатская коллегия юристов Подписаться на рассылку E-mail рассылка и электронный маркетинг. UniSender — это веб-сервис для организации массовой персонализированной рассылки для своих клиентов и подписчиков. Видео АП […]

- Приказ о резерве финансовых средств Финансовый резерв организаций для ликвидаций ЧС Главная » Без рубрики » Финансовый резерв организаций для ликвидаций ЧС Рекомендации и способы создания финансовых резервов организаций. По данным МЧС России на данный момент […]

- Требуется юрист в алматы Вакансии Юрист Найдено вакансий: 20 Вакансия компании: Компания по управлению активами АЛМАЛЫ, ТОО Предполагаемый уровень месячного дохода: не указан Вакансия компании: Alba e’Speranza Предполагаемый уровень месячного дохода: до […]

- При обращении в районный суд При обращении в районный суд Уважаемые посетители сайта! Управление Федерального казначейства по г. Санкт-Петербургу (Межрайонная ИФНС России №10 по Санкт-Петербургу) ИНН налогового органа Номер счета получателя СЕВЕРО-ЗАПАДНОЕ […]

- Штрафы с 1 сентября 2014 Штрафы с 1 сентября 2014 Уже совсем скоро — 1 сентября — жизнь всех автомобилистов в России серьезно изменится. Именно в День знаний в силу вступают большое количество изменений в КоАП. Большинство из них, как обычно, носят […]

- Исковое заявление о взыскании пособия по беременности и родам Исковое заявление о назначении и взыскании пособия по беременности и родам ул.

Маршала Тухачевского, дом 25город Москва, 123154 Истец: Машенкова Ирина Александровна, проживающая по адресу Московская область г. Пушкино, 2-ой […]

Маршала Тухачевского, дом 25город Москва, 123154 Истец: Машенкова Ирина Александровна, проживающая по адресу Московская область г. Пушкино, 2-ой […] - Госпошлина нк рф 333 Статья 333.19 НК РФ. Размеры государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации, судами общей юрисдикции, мировыми судьями СТ 333.19 НК РФ. 1. По делам, рассматриваемым Верховным Судом […]

ОСВ: Налог на Прибыль

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

Нажмите кнопку Показать настройки.

Вкладка Группировка

По кнопке Добавить укажите данные:

- 20.01 — По субсчетам — Номенклатурные группы, Статьи затрат.

- — По субсчетам — Статьи затрат.

- 44.01 — По субсчетам — Статьи затрат.

- 91.02 — По субсчетам — Прочие доходы и расходы, Реализуемые активы.

Вкладка Показатели

Проверьте выставление флажка:

- НУ (данные налогового учета).

Сохранение настройки

Сохраните настройку под именем ОСВ: Налог на Прибыль.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме. PDF

Области применения

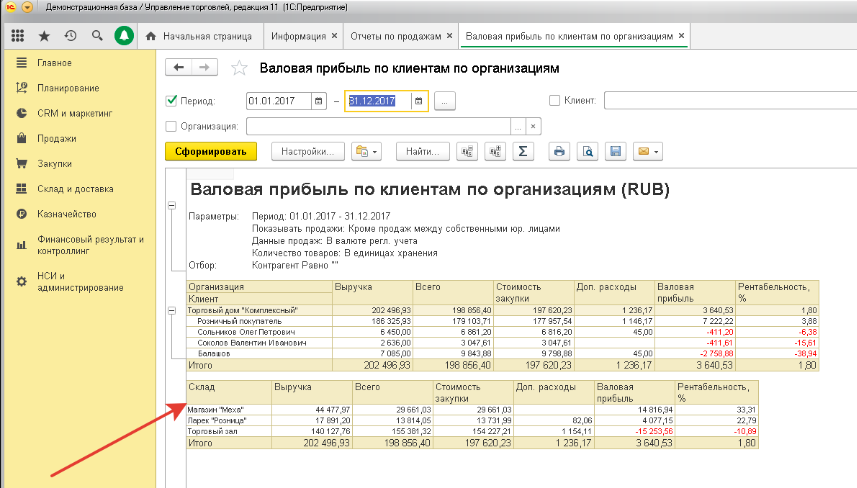

Рассмотрим несколько примеров использования данных ОСВ:

- Руководитель компании дает бухгалтеру задание оперативно предоставить информацию по выручке за квартал. Специалисту достаточно сформировать сводную ОСВ и посмотреть на кредитовый оборот по счету 90.01. Информация будет содержать объем реализации за истребуемый период, без учета НДС.

- Компания обратилась в кредитное учреждение для получения займа.

Банк для оценки прибыльности и платежеспособности фирмы запросил ОСВ за последний отчетный период. Служба анализа платежеспособности сможет получить информацию по имеющимся кредитам и займам (кредит 66 и 67 счетов), определить наличие кредиторской задолженности у заемщика, оценить прибыль предприятия (счет 99).

Банк для оценки прибыльности и платежеспособности фирмы запросил ОСВ за последний отчетный период. Служба анализа платежеспособности сможет получить информацию по имеющимся кредитам и займам (кредит 66 и 67 счетов), определить наличие кредиторской задолженности у заемщика, оценить прибыль предприятия (счет 99). - Финансовому директору необходимо составить фактический бюджет и указать сумму НДС к уплате, а декларация еще не сформирована. Именно ОСВ позволит за несколько минут рассчитать предварительные данные по задолженности НДС перед бюджетом по итогам периода. Для этого достаточно воспользоваться формулой НДС = 90.03 + Дт 76 (АВ) – Кт 76 (ВА) – Кт 19. На счете 90.03 отображается НДС с суммы реализации, по дебету 76 (АВ) – авансы выданные, Кт 76 (ВА) – авансы от покупателей, Кт сч.19 – сумма налога, подлежащая вычету.

Оборотно-сальдовая ведомость – незаменимый источник аналитической информации, позволяющий оперативно оценивать стороны предпринимательской деятельности, вносить корректировки в данные учета, увеличивать прибыльность. Форма обеспечивает простоту сведения периодической отчетности, тем самым дает возможность экономно распределять трудовые ресурсы.

С навыками чтения ОСВ в отчетах, сформированных в 1С, можно ознакомиться ниже.

ОСВ: НДС

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

Нажмите кнопку Показать настройки.

Вкладка Группировка

По кнопке Добавить укажите данные:

- 08 — По субсчетам — Объекты строительства, Статьи затрат.

- 19 — По субсчетам — Контрагенты, Счета-фактуры полученные, Способы учета НДС.

- 60.02 — По субсчетам — Контрагенты, Договоры, Документы расчетов с контрагентами.

- 62.02 — По субсчетам — Контрагенты, Договоры, Документы расчетов с контрагентами.

- 76.АВ — По субсчетам — Контрагенты, Счета-фактуры выданные.

Вкладка Отбор

По кнопке Добавить укажите данные: PDF

- Счет — В списке — 08.04, 19.01, 19.03, 19.04, 60.02, 62.02, 68.02, 76.АВ, 76.ВА, 90.01.1, 91.01.

Вкладка Показатели

Проверьте выставление флажка БУ (данные бухгалтерского учета).

Сохранение настройки

Сохраните настройку под именем ОСВ: НДС.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме. PDF

Онлайн журнал для бухгалтера

Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки. В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени.

Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ. Как выглядят оборотная и сальдовая ведомости Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся. Расчеты с поставщиками и подрядчиками 530000 1056000 1056000 530000 62 Расчеты с покупателями и заказчиками 235000 1920000 2155000 66 Краткосрочные кредиты банков 3000000 500000 5500000 8000000 68 Расчеты по налогам и сборам 117360 127140 9780 69 Расчеты по социальному страхованию и обеспечению 320000 410760 254280 163520 70 Расчеты с персоналом по оплате труда 400000 978000 978000 400000 71 Расчеты с подотчетными лицами 20000 20000 0 0 76 Расчеты с разными дебиторами и кредиторами 190000 50860 240860 80 Уставный капитал 8000000 8000000 82 Резервный капитал 500000 160000 660000 83 Добавочный капитал 422000 422000 84 Нераспределенная прибыль 2000000 160000 1840000 97 Расходы будущих периодов 400000 1000 401000 98 Доходы будущих периодов 120000 120000 99 Прибыли и убытки 3000000 3000000 ИТОГО 18697000 18697000 31570090 31570090 25661160 25661160 Аналитические оборотные ведомости Таблица 3. Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год. На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению. Содержание

Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год. На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению. Содержание

- 1 Как новичку разобраться в бухгалтерском учёте

- 2 Как понять основы бухучёта

- 3 Составление баланса и разноска операций

- 4 Как выглядят оборотная и сальдовая ведомости

- 5 Аналитический и синтетический учёт: заполнение «шахматки»

- 6 Как нужно анализировать ОСВ

Как новичку разобраться в бухгалтерском учёте Далеко не все правила ведения бухучёта регламентированы нормативными актами.

шахматных ходов | Бухгалтеры Warr & Co

e4 e5 2. Nf3 Nc6 3. Bb5 a6 4. Ba4 Nf6

Первые ходы шахматной партии образуют название этого блога. Любой, кто регулярно играет в шахматы, сразу же распознает эти конкретные ходы как первые 4 хода дебюта Руя Лопеса. В этот дебют в этом году много раз будут играть те, кто играет в шахматы, будь то школьники, только изучающие шахматы, или гроссмейстеры. Однако существует около 319 миллиардов возможных способов сыграть первые четыре хода шахматной партии.В большинство из них никогда не играли и никогда не будут играть. Широко распространено мнение, что количество возможных партий на 40 ходов в шахматы больше, чем электронов во Вселенной.

Конечно, человек, который развивает уровень навыков игры в шахматы, может взглянуть на конкретную позицию на шахматной доске и быстро отбросить почти все возможные ходы и сосредоточиться, возможно, на 3 или 4 возможных ходах, прежде чем решить, какой из них играть.

Налоговое планирование во многом похоже на шахматы.Специалист по налоговому планированию, консультирующий клиента, может предложить стратегию, которая включает в себя некоторые или все из следующего:

1. структура долей между супругами;

структура долей между супругами;

2. уровни заработной платы и дивидендов;

3. ссуды директорам;

4. пенсии;

5.ISA’s;

6. Инвестиционные схемы предприятий;

7. Венчурные фонды;

8. Инвестиционные облигации; и

9. Имущество.

Как и в игре в шахматы, налоговый планировщик должен играть по правилам и уважать навыки и любые ловушки, установленные его противником (HMRC).Перечисленные выше продукты обладают разными характеристиками и могут быть сопоставлены с отдельными шахматными фигурами. Специалист по налоговому планированию может смотреть на них так же, как шахматист, изучающий позицию в шахматной партии после, возможно, 20 ходов. Затем он может сделать свой следующий ход. Иногда специалист по налоговому планированию порекомендует стратегию, при которой клиент платит больше налогов, чтобы получить лучшую позицию. Например, он может порекомендовать подрядчику увеличить его валовой доход с 50 000 фунтов стерлингов в год до 100 000 фунтов стерлингов в год, что приведет к потере пособия на ребенка.Это можно рассматривать как эквивалент жертвы пешки в шахматной игре. Те подрядчики, которые в последнее время вовлечены в отрасль уклонения от уплаты налогов, пытались выиграть свою игру с HMRC, используя только одну стратегию — займы. Сторонники этих схем придумали хитроумные способы получать комиссионные, взимаемые подрядчиком, без уплаты налогов, а затем ссужать эти сборы подрядчику на том основании, что ссуды никогда не будут возвращены. HMRC увидела слабость и быстро отказалась от стратегии. Эквивалентная игра в шахматы, в которой подрядчик играет белыми фигурами, а HMRC — черными, будет равна 1.f3 e5 2. g4 Qh5 #.

Типичная схема уклонения от уплаты налогов подрядчиками предлагала возврат около 82% сборов без дополнительных вычетов на расходы. Я считаю, что большинство подрядчиков могут получить аналогичную (а в некоторых случаях и лучшую) прибыль, рассматривая налоговое планирование как непрерывный процесс и используя некоторые или все продукты, которые я перечислил выше, как если бы они играли в шахматы с HMRC. Они должны быть начеку, уважать своего оппонента (HMRC) и, прежде всего, играть по правилам, но играть на победу.

Они должны быть начеку, уважать своего оппонента (HMRC) и, прежде всего, играть по правилам, но играть на победу.

Давайте посмотрим на очень простой пример.

Джон — подрядчик, получающий гонорары в размере 90 000 фунтов стерлингов в год. Он женат на Анне, которая заботится об их двух детях. Расходы Джона по контракту составляют 2000 фунтов стерлингов в год, а расходы компании с ограниченной ответственностью (включая бухгалтера) — 2000 фунтов стерлингов. Контракт Джона был рассмотрен, и было установлено, что он выходит за рамки IR35.

Если бы Джон присоединился к схеме уклонения от уплаты налогов, предлагающей доход 82%, доход его семьи был бы:

Комиссии 90,000

Схема расходов и налоги @ 18% 16,200

Промежуточный итог 73,800

Минус: расходы по контракту 2000

Нетто £ 71 800

Специалист по налоговому планированию посчитал бы это очень простым случаем.Он бы порекомендовал Джону и Анне использовать компанию с ограниченной ответственностью с равной структурой акций. Он также посоветует (на 2014/15 налоговый год):

1. Джон и Энн получают зарплату по 10 000 фунтов стерлингов каждый;

2. Вся прибыль распределяется в виде дивидендов; и

3. Компания регистрируется для уплаты НДС и присоединяется к схеме НДС по фиксированной ставке (предполагаемая ставка 14,5%). Доход семьи Джона и Анны будет указан ниже:

Комиссии 90,000

Добавить: пособие по программе с фиксированной ставкой 2340

Валовой доход 92,340

Заработная плата — Джон 10,000

Заработная плата — Энн 10,000

Расходы по контракту 2,000

Расходы компании 2000

Итого расходы 24000

Прибыль 68,340

Корпоративный налог 13,668

Дивиденды, выплаченные Джону и Анне 54 672

Заработная плата, выплаченная Джону и Анне 20,000

Нетто 74 672

Минус: Национальное страхование сотрудников 490

Общая прибыль £ 74 182

Чтобы превзойти этот разумный план, организатор схемы должен предложить доход в размере 85%, и, конечно же, схема уклонения от уплаты налогов почти наверняка потерпит поражение от HMRC, в то время как налоговое планирование будет надежным.

Пример Джона и Анны был прост и использовал только разумную структуру вознаграждения и дивидендов. Там, где простое планирование делает работу, лучше оставить все как есть. Но если доход выше или, возможно, применяется IR35, необходимо использовать другие инвестиционные продукты. Таким образом, в то время как налоговое планирование Джона и Анны могло быть похоже на игру «король и пешка», налоговое планирование некоторых подрядчиков будет напоминать сложную среднюю игру, в которой на доске все еще остается много элементов. Конечно, нет и близко к такому количеству налоговых планов, как есть возможные шахматные партии на 40 ходов, но поскольку нет двух одинаковых подрядчиков, существует большое количество разных планов, и разумный план может быть составлен только после того, как станут известны факты.В следующем месяце я рассмотрю еще 3 сложных налоговых плана. В каждом случае я покажу, как доходность, аналогичная той, что предлагает индустрия уклонения от уплаты налогов, может быть достигнута с помощью безоговорочного налогового планирования.

налогов: три шахматные фигуры — Matt Jones dot Money

После многих лет работы в государственном бухгалтерском учете меня это заинтересовало. Моими самыми успешными клиентами также были те, кто:

- работал меньше всего

- больше всего путешествовал

- имел много расходов (автомобиль, мобильный телефон, поездки, питание и т. Д.)), уплаченные компанией, и

- заплатили намного меньше налогов, чем я ожидал

Это не значит, что они не платили много налогов, они часто платили сотни тысяч или миллионы долларов ежегодно, но это казались меньше по сравнению с тем, сколько они зарабатывали. Возникла такая схема взаимозачета доходов и расходов, открытия бизнеса внутри компаний и сдачи недвижимости в аренду от одной из этих компаний к другой. На эту тему могут быть написаны целые книги, которые были написаны 1 (Дэвид Кей Джонстон, Совершенно законно), и моя цель — не демонизировать этих людей (потому что они играют в рамках правил, установленных IRS), а учиться у и следуйте их примеру, чтобы максимизировать свой доход и образ жизни. Кто бы этого не хотел?

Кто бы этого не хотел?

За годы, прошедшие с тех пор, как я впервые заметил это явление, я пришел к аналогии: три шахматные фигуры, каждая из которых имеет разные варианты действий, основанные на правилах игры .

Пешка

Видите ли, если у вас есть только один источник дохода — скажем, ваша работа с 9 до 5, где вы работаете на кого-то еще — у вас есть один ход, как пешка на шахматной доске. Ваш единственный ход — ваш W-2, и он не очень хороший (поверьте мне, это все еще составляет большую часть моего дохода).Другие характеристики пешки:

- без комиссии

- потенциал для повышения / бонусов каждый год (но не гарантирован)

- увеличение ответственности / часов

- ограниченное количество писем / звонков в ваше личное время

- наибольшая возможность для увеличения заработка за счет продвижения

- уплаченные налоги , получите остаток

- Аванс, будучи более ценным для сохранения, чем проигрыш в конкурентной борьбе, вверх по пирамиде — достаточно оплачиваемый, чтобы не уходить, но немногим больше

- Часто менее напряженный, чем работа на себя

- Риск быть уволенным, когда вы Вы на вершине — ваша зарплата высока, и они могут платить кому-то младше меньше, чтобы выполнять процессы, которые вы усовершенствовали.

- Исследование: среди взрослых, которые работали полный рабочий день, полный год на долгосрочной работе в возрасте от 51 до 54 , 56% впоследствии испытали вынужденное увольнение с работы по причине работодателя 2Источник: http: // bit.ly / работа-разделение)

«Если вы не разрабатываете свой собственный жизненный план, скорее всего, вы попадете в чей-то план. И угадайте, что они для вас запланировали? Немного.»

Джим Рон

Существуют и другие шахматные фигуры с большим количеством вариантов, и вы можете вдумчиво двигаться к ним и улучшать свой образ жизни, чтобы иметь лучшие варианты. Они не требуют, чтобы вы посещали занятия, снимали дом или бросали работу.

Они не требуют, чтобы вы посещали занятия, снимали дом или бросали работу.

Рыцарь

Второй вариант — Рыцарь.Кони лучше пешек, чем пешки, но это не гарантирует лучшей жизни. Эта группа зарабатывает больше, может держать больше, но часто ей приходится больше работать, выставлять счета, продавать, путешествовать и т. Д., Чтобы поддерживать этот уровень дохода. Кроме того, некоторые из этих ролей требуют ученых степеней (JD, MD, CPA), на которые могут потребоваться годы образования, стажировки, деньги (студенческие ссуды) и, что наиболее важно, время.

Помимо более высоких доходов, самым большим преимуществом является осведомленность о возможностях инвестирования и получение дохода для этих инвестиций.Дополнительные характеристики Рыцаря:

- Работаю на кого-то еще, но с контролем над своим доходом за счет бонусов за новые продажи

- Оплачивается в зависимости от того, как много / долго вы работаете, и способности увеличивать доход компании. Прекратите работать, вы перестанете зарабатывать

- Возможность получить право собственности на протяжении многих лет службы (необходимо покупать)

- Все еще платите налоги вперед (более высокие уровни дохода и ~ 40% на бонусы)

- Потенциально перенесите некоторые личные расходы в бизнес — мобильный телефон, путешествия, питание

The Queen

Это то место, где мы хотим быть.В шахматах у ферзя больше всего доступных ходов и свободы. Точно так же, по нашей аналогии, владельцы бизнеса, владельцы недвижимости или акционеры имеют наибольшую свободу. Чтобы стать владельцем бизнеса или недвижимости, не требуется получать определенную степень или продолжать дополнительное образование. Нет никаких правил, и единственное реальное требование — добиться успеха.

Те, кто является королевой, часто попадают в разные категории доходов, владеют недвижимостью, а также занимаются бизнесом, и чаще всего эти предприятия обслуживают друг друга. Я видел, как эта ситуация возникала снова и снова, работая в сфере государственного бухгалтерского учета, и причина в том, что владельцы бизнеса (включая арендуемую недвижимость) платят налог на ЧИСТЫЙ ДОХОД, а не на общий доход, как большинство людей. Для более глубокого изучения этой концепции я рекомендую книгу Богатый папа, бедный папа . Вот некоторые дополнительные характеристики:

Я видел, как эта ситуация возникала снова и снова, работая в сфере государственного бухгалтерского учета, и причина в том, что владельцы бизнеса (включая арендуемую недвижимость) платят налог на ЧИСТЫЙ ДОХОД, а не на общий доход, как большинство людей. Для более глубокого изучения этой концепции я рекомендую книгу Богатый папа, бедный папа . Вот некоторые дополнительные характеристики:

- Уплатить налог на остаток дохода после расходов

- Часто собственный бизнес и недвижимость

- Сдаёт здание, принадлежащее одному бизнесу, другому, где ведется деятельность

- Перенести личные расходы в бизнес — мобильный телефон, поездки, питание

- Потенциально предоставлять рабочие места другим

- Способность при желании отстраниться от бизнеса — «образ жизни»

- Способность продавать бизнес

- Более вероятно, что к вам обратятся с предложением деловых / инвестиционных возможностей

- Риск и давление полностью ложатся на ваши плечи; если бизнес потерпит неудачу, вы потерпите неудачу.

Начать бизнес и купить недвижимость может быть страшно, особенно если вы никогда не делали этого раньше и не знаете никого, кто бы это делал.К счастью, те, кого вы знаете, могут измениться, построив свою сеть. Теперь, когда вы знаете, что существуют варианты, вы можете составить свой план, чтобы их достичь, начиная с , отслеживая свой собственный капитал .

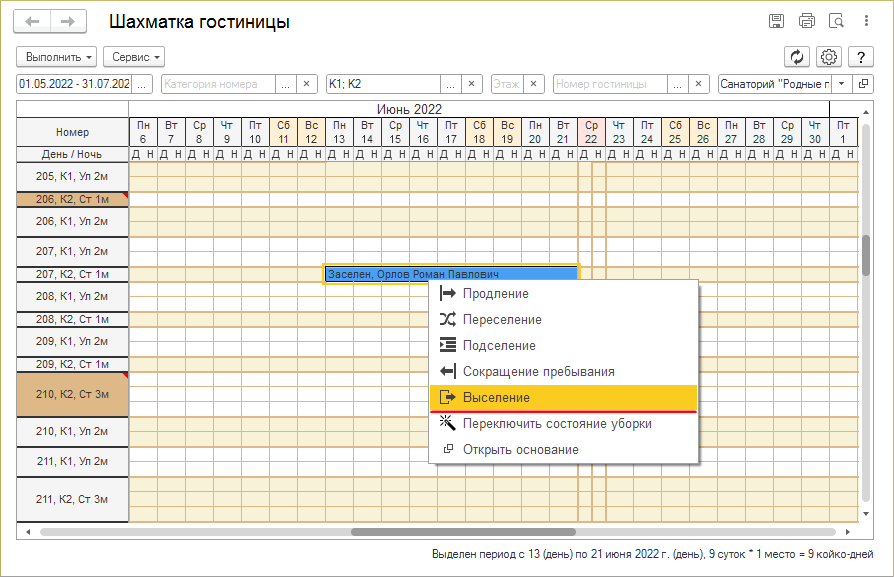

Информационная система электронного подрегистра (ШАХМАТЫ)

Что такое система электронного подрегистра Информационного центра (ШАХМАТЫ)?

Система электронного субрегистра клирингового центра (CHESS) — это компьютерная система, управляемая Австралийской фондовой биржей (ASX), которая облегчает передачу прав собственности на ценные бумаги от продавца к покупателю, а также любые денежные операции между двумя сторонами.В ASX, ШАХМАТЫ служат для облегчения обмена и регистрации ценных бумаг. ШАХМАТЫ — электронный регистр книг; свидетельства о собственности держателям ценных бумаг не выдаются.

ШАХМАТЫ — электронный регистр книг; свидетельства о собственности держателям ценных бумаг не выдаются.

Общие сведения об электронной субрегистровой системе Информационного центра (ШАХМАТЫ)

В ASX вы должны зарегистрировать права собственности на свои ценные бумаги. Система электронного субрегистра клирингового центра (CHESS) обрабатывает одновременную передачу прав на ценные бумаги, а также денег.ASX Settlement and Transfer Corporation (ASTC) управляет CHESS для повышения эффективности внутри ASX.

Как работает система электронного подрегистра Информационного центра

Участникам разрешен доступ к шахматам, и они должны быть авторизованы ASTC или спонсированы участником для доступа к шахматам. По этой причине средний инвестор будет полагаться на биржевого маклера для доступа к ШАХМАТАМ и регистрации своих ценных бумаг.

Каждый участник ШАХМАТОВ получает код участника . Любой, кто владеет ценными бумагами на CHESS, должен быть либо участником, либо клиентом участника, например, клиентом зарегистрированного брокера. Держатели спонсируемых ценных бумаг получают идентификационный код держателя, уникальный код, который при использовании в сочетании с кодом участника представителя участника может предоставить полномочия, необходимые для передачи права собственности на ценные бумаги в CHESS.

Расчет сделок

Когда сделка совершается на ШАХМАТАХ, расчет происходит через два дня.ASX Settlement использует сервис SWIFT FIN Общества всемирных межбанковских финансовых телекоммуникаций. SWIFT FIN отправляет запрос в Систему информации и переводов Резервного банка (RITS), которая инициирует расчеты посредством одновременного дебетования и кредитования соответствующих расчетных счетов обмена (ESA), находящихся в Резервном банке. После завершения расчет является безотзывным.

Несанкционированные транзакции

Чтобы покупать или продавать ценные бумаги на ШАХМАТАХ, нужно быть контролирующим участником. Несанкционированные транзакции считаются уголовным преступлением независимо от того, теряет ли клиент деньги в результате сделки. Если клиент действительно теряет деньги в результате несанкционированной транзакции, он может иметь право на компенсацию. Если они не получат эту компенсацию от брокера, они могут получить ее из Национального гарантийного фонда, который покрывает убытки, возникающие в результате несанкционированных транзакций на CHESS.

Несанкционированные транзакции считаются уголовным преступлением независимо от того, теряет ли клиент деньги в результате сделки. Если клиент действительно теряет деньги в результате несанкционированной транзакции, он может иметь право на компенсацию. Если они не получат эту компенсацию от брокера, они могут получить ее из Национального гарантийного фонда, который покрывает убытки, возникающие в результате несанкционированных транзакций на CHESS.

Знание шахмат предсказывает шахматную память даже после учета шахматного опыта: доказательства роли процессов высокого уровня

Baddeley, A.Д., & Хитч, Г. Дж. (2017). Ограничены ли уровни эффекта обработки языком? Журнал памяти и языка , 92 , 1–13.

Артикул Google ученый

Бартлетт, Ф. К. (1932). Воспоминание: исследование по экспериментальной и социальной психологии . Кембридж, Великобритания: Издательство Кембриджского университета.

Google ученый

Бине, А.(1966). Мнемоническая виртуозность: Исследование шахматистов [Пер. М. Л. Зиммель, С. Б. Бэррон]. Монографии по генетической психологии , 74 , 127–162.

PubMed Google ученый

Бокс, Г. Э. (1976). Наука и статистика. Журнал Американской статистической ассоциации , 71 , 791–799.

Артикул Google ученый

Брансфорд, Дж.Д. и Джонсон М. К. (1972). Контекстуальные предпосылки для понимания: некоторые исследования понимания и запоминания. Журнал вербального обучения и вербального поведения , 11 , 717–726.

Артикул Google ученый

Бургойн, А. П., Сала, Г., Гобет, Ф., Макнамара, Б. Н., Кампителли, Г., и Хамбрик, Д. З. (2016). Взаимосвязь между когнитивными способностями и шахматными навыками: всесторонний метаанализ. Intelligence , 59 , 72–83. https://doi.org/10.1016/j.intell.2016.08.002

Intelligence , 59 , 72–83. https://doi.org/10.1016/j.intell.2016.08.002

Артикул Google ученый

Chabris, C. & Simons, D. (1998). Шахматный опыт: необычайная память для шахматных позиций . Доступно по адресу https://youtu.be/rWuJqCwfjjc 02.03.17.

Чанг, Ю. (2016). Чтобы стать мастером шахмат, требуется больше, чем практика и опыт: свидетельства вундеркинда и взрослых турнирных игроков (докторская диссертация).Университет Райса, Хьюстон, Техас.

Чарнесс, Н. (1976). Память на шахматные позиции: Устойчивость к помехам. Журнал экспериментальной психологии: обучение и память человека , 2 , 641–653.

Google ученый

Чарнесс, Н. (1981). Старение и умелое решение проблем. Журнал экспериментальной психологии: Общие , 110 , 21–38.

Артикул Google ученый

Чарнесс, Н.(2012). Модели теоретических представлений о шахматном мастерстве — Комментарий к Линьяресу и Фрейтасу (2010) и Лейну и Гобету (2011). Новые идеи в психологии , 30 , 322–324.

Артикул Google ученый

Чарнесс, Н., Туффиаш, М., Крампе, Р., Рейнгольд, Э. и Васюкова, Э. (2005). Роль осознанной практики в шахматной экспертизе. Прикладная когнитивная психология , 19 , 151–165.

Артикул Google ученый

Чейз, W.Г. и Саймон Х.А. (1973). Мысленный взор в шахматах. В W. G. Chase (Ed.), Обработка визуальной информации (стр. 215–281). Нью-Йорк, штат Нью-Йорк: Academic Press.

Google ученый

Часси П. и Гобет Ф. (2011). Измерение одноразовой последовательности знаний шахматных экспертов: архивное исследование отклонения от «теоретических» дебютов. PLoS ONE , 6 , e26692. https://doi.org/10.1371/journal.pone.0026692

PLoS ONE , 6 , e26692. https://doi.org/10.1371/journal.pone.0026692

Артикул PubMed PubMed Central Google ученый

Чудерский, А., Стеттнер, З., & Оржеховски, Дж. (2007). Вычислительное моделирование индивидуальных различий в поиске краткосрочной памяти. Исследование когнитивных систем , 8 , 161–173.

Артикул Google ученый

Кук, Н. Дж., Атлас, Р. С., Лейн, Д. М., и Бергер, Р. С. (1993). Роль высокоуровневых знаний в памяти для шахматных позиций. Американский журнал психологии , 106 , 321–351.

Артикул Google ученый

Крейк, Ф. И. М., и Локхарт, Р. С. (1972). Уровни обработки: основа для исследования памяти. Журнал вербального обучения и вербального поведения , 11 , 671–684. https://doi.org/10.1016/S0022-5371(72)80001-X

Артикул Google ученый

Craik, F. I. M., & Tulving, E.(1975). Глубина обработки и сохранение слов в эпизодической памяти. Журнал экспериментальной психологии: общие , 104 , 268–294. https://doi.org/10.1037/0096-3445.104.3.268

Артикул Google ученый

де Гроот, А. Д. (1965). Мысль и выбор в шахматах . Гаага, Нидерланды: Мутон.

Google ученый

Эстес, W.К. (1956). Проблема вывода из кривых на основе групповых данных. Психологический бюллетень , 53 , 134–140.

Артикул PubMed Google ученый

Эстес, В. К., и Мэддокс, В. Т. (2005). Риски, связанные с выводом о когнитивных процессах на основании соответствия модели индивидуальной и средней производительности. Psychonomic Bulletin & Review , 12 , 403–408. https://doi.org/10.3758 / BF03193784

Psychonomic Bulletin & Review , 12 , 403–408. https://doi.org/10.3758 / BF03193784

Артикул Google ученый

Эйве, М. (1953). Суждение и планирование в шахматах . Нью-Йорк, Нью-Йорк: Дэвид Маккей.

Google ученый

Фейгенбаум, Э. А. (1961). Моделирование вербального обучающего поведения. В Труды Объединенной западной компьютерной конференции 1961 года (том 19, стр. 121–132). Нью-Йорк, штат Нью-Йорк: ACM.

Фейгенбаум, Э. А., и Саймон, Х. А. (1984). EPAM-подобные модели распознавания и обучения. Когнитивная наука , 8 , 305–336.

Артикул Google ученый

Фрей П. У. и Адесман П. (1976). Вспомните память для визуально представленных шахматных позиций. Память и познание , 4 , 541–547.

Артикул Google ученый

Гобет, Ф.(1994). Память у шахматистов: фрагменты, схемы или и то, и другое ? (Рабочий документ по комплексной обработке информации № 517). Питтсбург, Пенсильвания: Департамент психологии, Университет Карнеги-Меллона.

Гобет, Ф. (1996). Память и восприятие шахматистов: Последние работы. В A. D. de Groot, F. Gobet, & R. W. Jongman (Eds.), Восприятие и память в шахматах: исследования эвристики профессионального глаза (стр. 97–119). Ассен, Нидерланды: Ван Горкум.

Гобет, Ф.(1998a). Экспертная память: сравнение четырех теорий. Познание , 66 , 115–152.

Артикул PubMed Google ученый

Гобет, Ф. (1998b). Память для бессмысленного: как помогают фрагменты. В М. А. Гернсбахере и С. Дж. Дерри (ред.), Труды двадцатой ежегодной конференции Общества когнитивных наук (стр. 398–403). Махва, Нью-Джерси: Эрлбаум.

Махва, Нью-Джерси: Эрлбаум.

Google ученый

Гобет, Ф.(2013). Фрагменты и шаблоны в семантической долговременной памяти: важность специализации. В J. J. Staszewski (Ed.), Опыт и приобретение навыков: Влияние Уильяма Г. Чейза (стр. 117–146). Нью-Йорк, Нью-Йорк: Психология Пресс.

Google ученый

Гобет, Ф. (2016). Понимание опыта: междисциплинарный подход . Нью-Йорк, штат Нью-Йорк: Пэлгрейв Макмиллан.

Google ученый

Гобет Ф., И Кампителли Г. (2007). Роль предметной практики, руки и начальный возраст в шахматах. Психология развития , 43 , 159–172.

Артикул PubMed Google ученый

Гобет Ф. и Кларксон Г. (2004). Кусочки в экспертной памяти: свидетельство магического числа четыре. . . или это два? Память , 12 , 732–747.

Артикул PubMed Google ученый

Гобет, Ф., & Лейн, П. С. (2005). Архитектура познания CHREST: прислушиваясь к эмпирическим данным. В Д. Н. Дэвисе (ред.), Видения разума: Архитектура познания и аффекта (стр. 204–224). Херши, Пенсильвания: Издательство по информатике.

Google ученый

Гобет, Ф., Лейн, П. К., Крокер, С., Ченг, П. К., Джонс, Г., Оливер, И., и Пайн, Дж. М. (2001). Механизмы фрагментирования в человеческом обучении. Тенденции в когнитивных науках , 5 , 236–243.

Артикул PubMed Google ученый

Гобет, Ф., Лейн, П. К., и Ллойд-Келли, М. (2015). Чанки, схемы и структуры поиска: прошлые и текущие вычислительные модели. Frontiers in Psychology , 6 , 1785. https://doi.org/10.3389/fpsyg.2015.01785

Артикул PubMed PubMed Central Google ученый

Гобет, Ф. , & Риттер, Ф. Э. (2000). Анализ индивидуальных данных и единые теории познания: методологическое предложение. В Н. Таатген и Дж. Аасман (ред.), Труды 3-й Международной конференции по когнитивному моделированию (стр. 150–157). Венендал, Нидерланды: Universal Press.

, & Риттер, Ф. Э. (2000). Анализ индивидуальных данных и единые теории познания: методологическое предложение. В Н. Таатген и Дж. Аасман (ред.), Труды 3-й Международной конференции по когнитивному моделированию (стр. 150–157). Венендал, Нидерланды: Universal Press.

Google ученый

Гобет Ф. и Саймон Х. А. (1996). Шаблоны в шахматной памяти: механизм для вызова нескольких досок. Когнитивная психология , 31 , 1–40.

Артикул PubMed Google ученый

Гобет Ф. и Саймон Х. А. (2000). Пять секунд или шестьдесят? Время презентации в памяти эксперта. Когнитивная наука , 24 , 651–682.

Артикул Google ученый

Голдин, С. Э. (1978). Влияние ориентировочных заданий на распознавание шахматных позиций. Американский журнал психологии , 91 , 659–671.

Артикул PubMed Google ученый

Голдин, С. Э. (1979). Память на распознавание шахматных позиций: некоторые предварительные исследования. Американский журнал психологии , 92 , 19–31. https://doi.org/10.2307/1421476

Артикул Google ученый

Гонг Ю., Эрикссон К. А. и Моксли Дж. Х. (2015). Напомним кратко представленные шахматные позиции и их отношение к шахматному мастерству. PLoS ONE , 10 , e0118756. https://doi.org/10.1371/journal.pone.0118756

Артикул PubMed PubMed Central Google ученый

Хайд, Т. С., и Дженкинс, Дж. Дж. (1969). Дифференциальное влияние случайных задач на организацию запоминания списка тесно связанных слов. Журнал экспериментальной психологии , 82 , 472–481.

Артикул Google ученый

Джеймс, У. (1899). Беседы с учителями по психологии . Нью-Йорк, штат Нью-Йорк: Генри Холт и Ко.

(1899). Беседы с учителями по психологии . Нью-Йорк, штат Нью-Йорк: Генри Холт и Ко.

Google ученый

Дженкинс, Дж. Дж. (1974). Можем ли мы разработать теорию осмысленной памяти? В Р. Л. Солсо (ред.), Теории когнитивной психологии: Симпозиум Лойолы (стр. 1–20). Потомак, Мэриленд: Эрльбаум

Google ученый

Канеда, Т., Сигэмуне, Ю., и Цукиура, Т.(2017). Латеральные и медиальные префронтальные вклады в генерацию эмоций путем семантической обработки во время эпизодического кодирования. Когнитивная, аффективная и поведенческая нейробиология , 17 , 143–157.

Артикул Google ученый

Кречевский И.И. (1932). «Гипотезы» у крыс. Психологический обзор , 39 , 516–532. https://doi.org/10.1037/h0073500

Артикул Google ученый

переулок, д.М. и Робертсон Л. (1979). Обобщенность уровней обработки гипотезы: Приложение к памяти для шахматных позиций. Память и познание , 7 , 253–256.

Артикул Google ученый

Лоуренс Д. Х. (1949). Приобретенная различимость реплик: I. Передача различений на основе знакомства со стимулом. Журнал экспериментальной психологии , 39 , 770–784.

Артикул PubMed Google ученый

Линьярес А., Фрейтас А. Э. Т., Мендес А. и Сильва Дж. С. (2012). Запутанность восприятия и рассуждений в комбинаторной игре в шахматы: Дифференциальные ошибки стратегической реконструкции. Исследование когнитивных систем , 13 , 72–86.

Артикул Google ученый

Лори, Г.(1987). Вызов случайных и неслучайных шахматных позиций у сильных и слабых шахматистов. Psychologica Belgica , 27 , 153–159.

Psychologica Belgica , 27 , 153–159.

Google ученый

Наварро Д. Дж., Гриффитс Т. Л., Стейверс М. и Ли М. Д. (2006). Моделирование индивидуальных различий с использованием процессов Дирихле. Журнал математической психологии , 50 , 101–122. https://doi.org/10.1016/j.jmp.2005.11.006

Артикул Google ученый

Пфау, Х.Д. и Мерфи М. Д. (1988). Роль словесных знаний в шахматном мастерстве. Американский журнал психологии , 101 , 73–86.

Артикул Google ученый

Ричман, Х. Б., Сташевский, Дж. Дж., И Саймон, Х. А. (1995). Моделирование экспертной памяти с помощью EPAM IV. Психологический обзор , 102 , 305–330. https://doi.org/10.1037/0033-295X.102.2.305

Артикул PubMed Google ученый

Рёдигер, Х.Л., Мид, М. Л., Галло, Д. А., и Олсон, К. Р. (2014). Еще раз о Бартлетте: прямое сравнение методов повторного и серийного воспроизведения. Журнал прикладных исследований памяти и познания , 3 , 266–271.

Артикул Google ученый

Роудер, Дж. Н., Лу, Дж., Мори, Р. Д., Сан, Д. и Спекман, П. Л. (2008). Иерархическая модель процесса-диссоциации. Журнал экспериментальной психологии: общие , 137 , 370–389.https://doi.org/10.1037/0096-3445.137.2.370

Артикул Google ученый

Румелхарт Д. Э. (1980). Схема: строительные блоки познания. В. Р. Спиро, Б. Брюс и В. Брюер (редакторы), Теоретические вопросы понимания прочитанного (стр. 33–58). Махва, Нью-Джерси: Эрлбаум.

Саарилуома, П. (2001). Шахматы и содержательная психология мышления. Psicológica , 22 , 143–164.

Psicológica , 22 , 143–164.

Google ученый

Саарилуома П. и Калакоски В. (1998). Апперцепция и образность в шахматах с завязанными глазами. Память , 6 , 67–90.

Артикул PubMed Google ученый

Сала, Г., Бургойн, А. П., Макнамара, Б. Н., Хамбрик, Д. З., Кампителли, Г., и Гобет, Ф. (2017). Проверка аргумента «Академический отбор»: шахматисты превосходят не шахматистов в когнитивных способностях, связанных с интеллектом.Метаанализ. Intelligence , 61 , 130–139.

Артикул Google ученый

Сала, Г., и Гобет, Ф. (2017). Превосходство экспертов в области памяти для случайных материалов по предметным областям обобщается в разных областях знаний: метаанализ. Память и познание , 45 , 183–193. https://doi.org/10.3758/s13421-016-0663-2

Артикул Google ученый

Schultetus, R.С., и Чарнесс, Н. (1999). Повторное вспоминание или оценка шахматных позиций: взаимосвязь между памятью и оценкой шахматных навыков. Американский журнал психологии , 112 , 555–569.

Артикул PubMed Google ученый

Саймон, Х. А., и Гилмартин, К. (1973). Моделирование памяти на шахматные позиции. Когнитивная психология , 5 , 29–46.

Артикул Google ученый

Саймон, Х.А. и Гобет Ф. (2000). Эффекты экспертизы при воспроизведении памяти: ответ Висенте и Вангу. Психологический обзор , 107 , 593–600. https://doi.org/10.1037/0033-295X.107.3.593

Артикул PubMed Google ученый

Спенс, К. У. (1936). Природа дискриминационного обучения у животных. Психологический обзор , 43 , 427–449.

Психологический обзор , 43 , 427–449.

Артикул Google ученый