Схема счетов бухгалтерского учета: ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ \ КонсультантПлюс

таблица с расшифровкой — Бухонлайн

План счетов бухгалтерского учета в 2023 году

13 февраля 2023

Автор Елена Маврицкая

При участии Наталья Никитченко

В 2023 году планом счетов пользуются бухгалтеры всех организаций, ведущих учет методом двойной записи. Они выбирают счета исходя из специфики своей деятельности, открывают нужные субсчета, и утверждают рабочий вариант. Все необходимые расшифровки и комментарии оформляют в виде внутренних документов, например, бухгалтерских справок.

Содержание

- Кто обязан применять план счетов

- Единый план счетов бухгалтерского учета для ГУП и МУП

- Структура плана счетов

- Принцип работы с планом счетов

- Таблица ПСБУ 2023 с расшифровкой

Кто обязан применять план счетов

План счетов бухучета (ПСБУ) и инструкцию по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) обязаны применять компании всех форм собственности и организационно-правовых форм, использующие метод двойной записи. Исключение составляют кредитные организации и бюджетные учреждения. Индивидуальным предпринимателям ПСБУ не нужен.

приказом Минфина России от 31.10.2000 № 94н) обязаны применять компании всех форм собственности и организационно-правовых форм, использующие метод двойной записи. Исключение составляют кредитные организации и бюджетные учреждения. Индивидуальным предпринимателям ПСБУ не нужен.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО

СПРАВКА. Отказаться от метода двойной записи могут микропредприятия и некоммерческие организации, которые вправе использовать упрощенные способы ведения бухучета и могут сдавать упрощенную отчетность. Об этом говорится в пункте 6.1 ПБУ 1/2008 «Учетная политика организации».

Единый план счетов бухгалтерского учета для ГУП и МУП

Государственные и муниципальные учреждения применяют единый план счетов, утвержденный приказом Минфина России приказом Минфина России от 01.12.10 № 157н. Он не похож на ПСБУ для коммерческих компаний.

Бухгалтеру, который решил сменить сферу деятельности и перейти в бюджетную организацию, стоит порекомендовать пользоваться специализированной программой для ведения бюджетного учета. Это позволит ему быстрее разобраться в различиях и легче освоить бухучет в новой сфере.

Вести бюджетный учет и формировать отчетность в программе «Контур‑Бухгалтерия Бюджет»

Структура плана счетов

ПСБУ для коммерческих организаций — это схема, позволяющая зарегистрировать и сгруппировать факты хозяйственной деятельности (активы, обязательства, финансовые и хозяйственные операции и проч.).

В нем приведены счета первого порядка. Их называют синтетическими, и у каждого есть наименование и номер.

Три вида синтетических счетов:

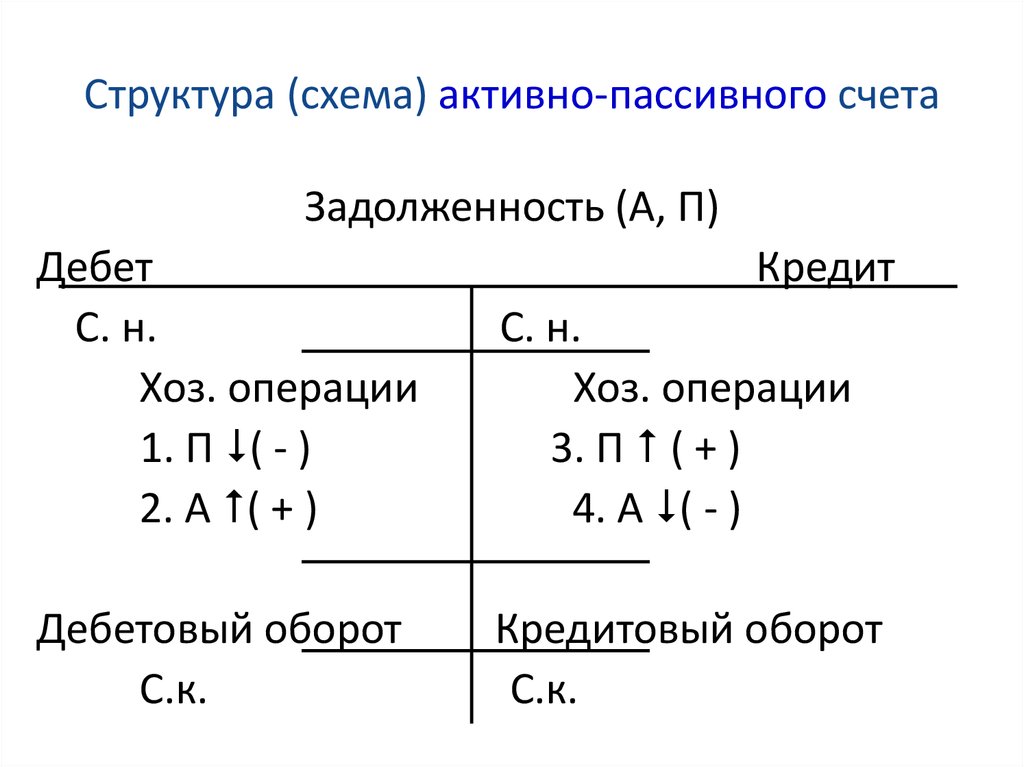

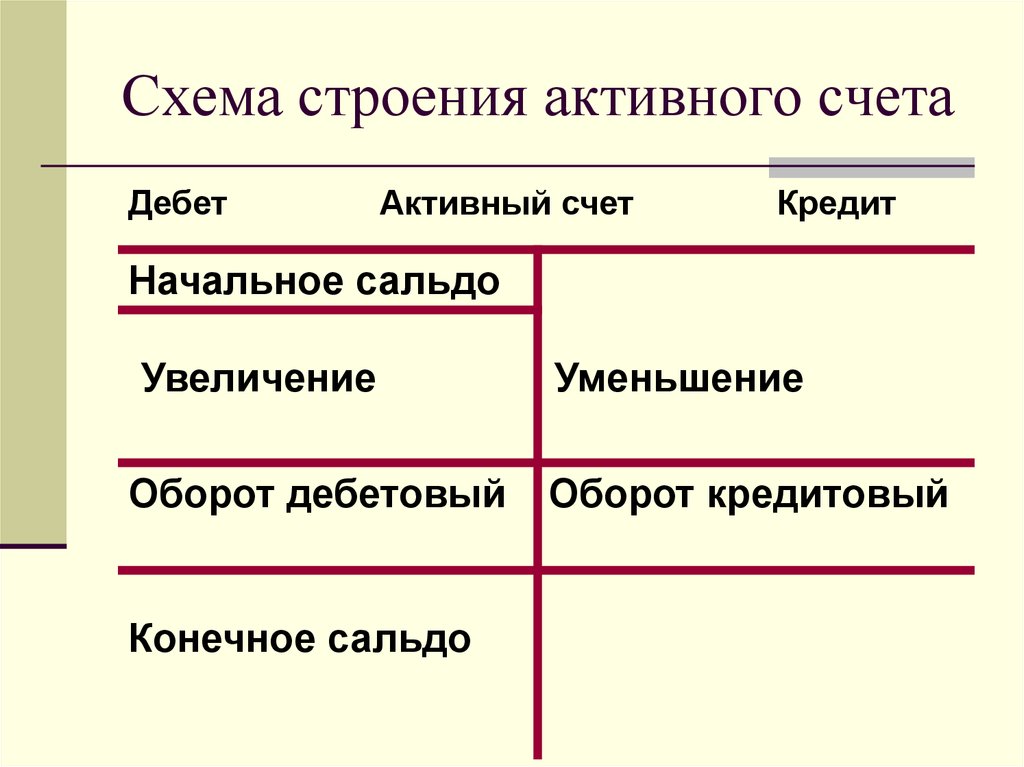

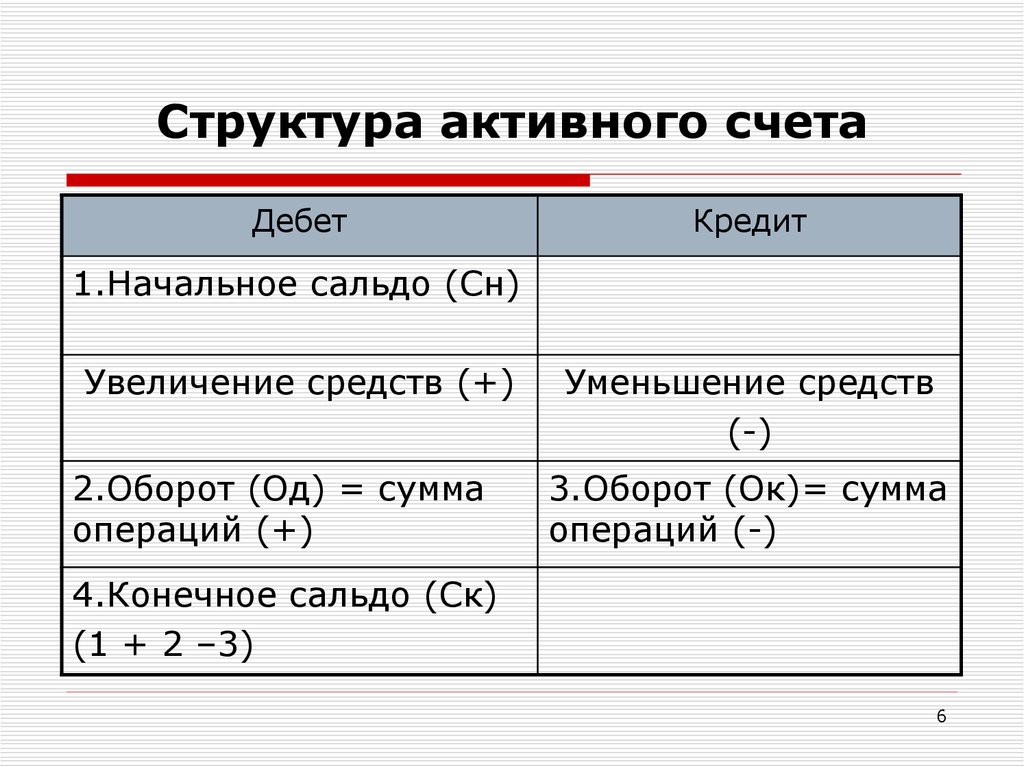

- Активные.

Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту.

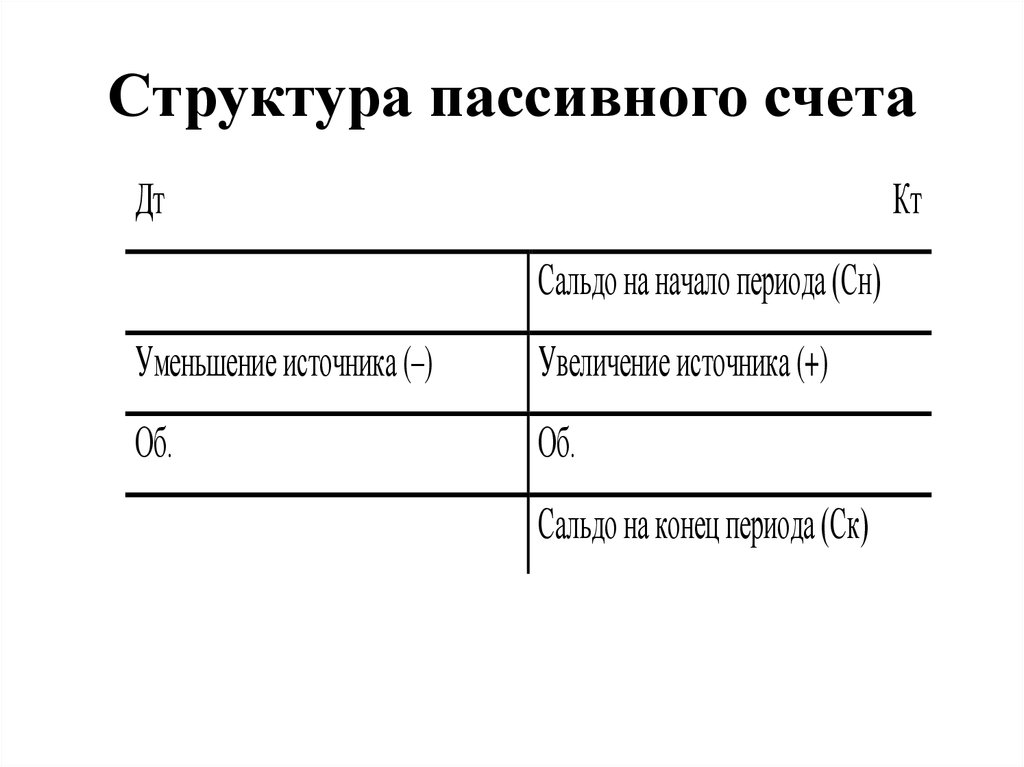

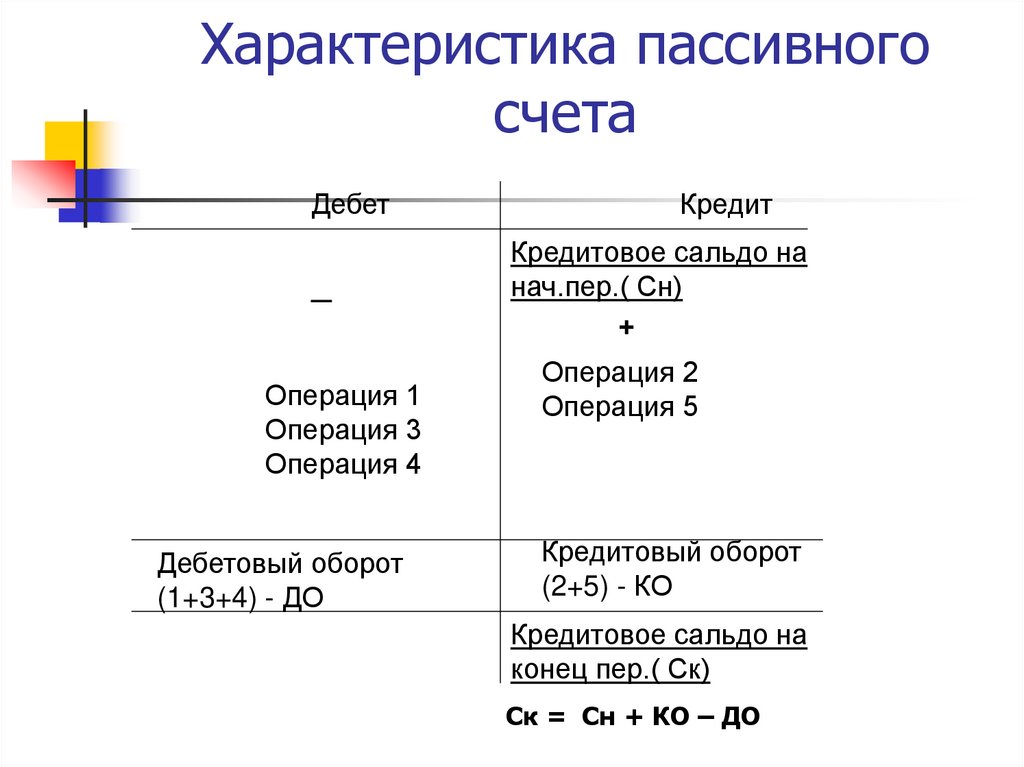

Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту. - Пассивные. Сальдо у них может быть только кредитовым, увеличение средств всегда отражается по кредиту, уменьшение по дебету.

- Активно-пассивные. Сальдо у них может быть как дебетовым, так и кредитовым, увеличение (уменьшение) средств отражается либо по дебету, либо по кредиту.

Также в ПСБУ приведены счета второго порядка. Их называют субсчетами. Для одного синтетического счета может быть открыто несколько субсчетов.

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

ВАЖНО. Организация не обязана строго придерживаться списка субсчетов. Их можно переименовывать, уточнять, объединять и исключать. Главное, чтобы с ними было удобно работать.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант.

Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Таблица ПСБУ 2023 с расшифровкой

Счета первого порядка (синтетические) | Счета второго порядка (субсчета) | ||

|---|---|---|---|

Тип | Наименование | Номер | Номер и наименование |

Раздел I. | |||

Активный | Основные средства (ОС) | 01 | По видам ОС |

Пассивный | Амортизация ОС | 02 | Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно |

Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

Активный | Нематериальные активы (НМА) | 04 | По видам НМА, по расходам на НИОКР и на технологические работы |

Пассивный | Амортизация НМА | 05 |

|

Активный | 07 |

| |

Активный | Вложения во внеоборотные активы | 08 | 1. 2. Приобретение объектов природопользования 3. Строительство объектов ОС 4. Приобретение объектов ОС 5. Приобретение НМА 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение НИОКР и технологических работ |

Активный | Отложенные налоговые активы | 09 | По видам активов или обязательств, в оценке которых возникла временная разница |

Раздел II. Производственные запасы | |||

Активный | Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запчасти 6. 7. Материалы, переданные в переработку на сторону 8. Стройматериалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда на складе 11. Специальная оснастка и спецодежда в эксплуатации |

Активный | Животные на выращивании и откорме | 11 |

|

Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 |

|

Активный | Заготовление и приобретение материальных ценностей | 15 |

|

Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 |

|

Активный | НДС по приобретенным ценностям | 19 | 1. 2. НДС по приобретенным НМА 3. НДС по приобретенным материально-производственным запасам |

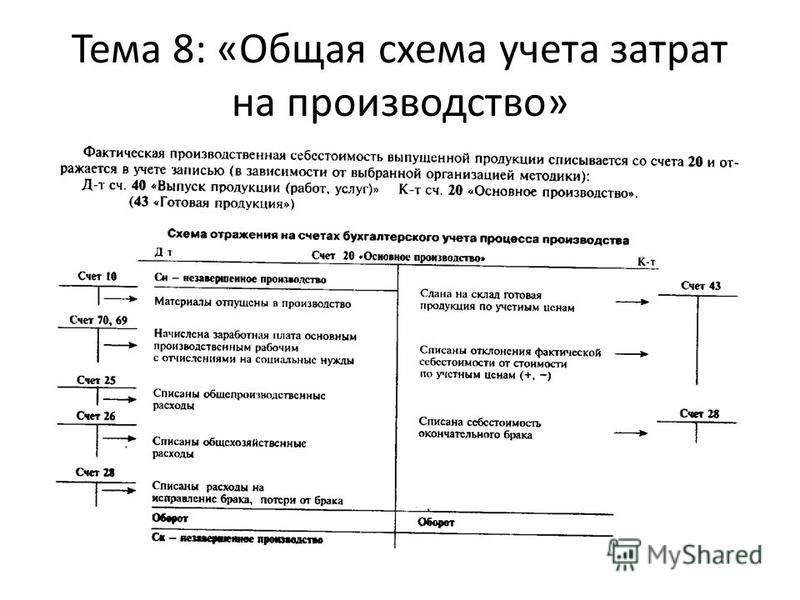

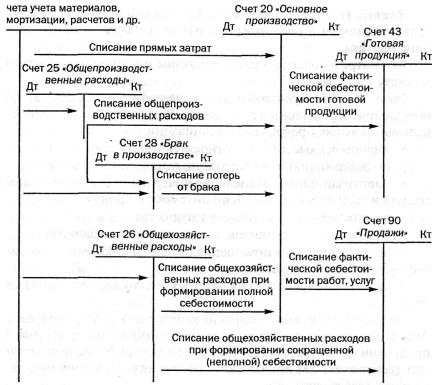

Раздел III. Затраты на производство | |||

Активный | Основное производство | 20 |

|

Активный | Полуфабрикаты собственного производства | 21 |

|

Активный | Вспомогательные производства | 23 |

|

Активный | Общепроизводственные расходы | 25 |

|

Активный | Общехозяйственные расходы | 26 |

|

Активный | Брак в производстве | 28 |

|

Активный | Обслуживающие производства и хозяйства | 29 |

|

Раздел IV. | |||

Активно-пассивный | Выпуск продукции (работ, услуг) | 40 |

|

Активный | Товары | 41 | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

Пассивный | Торговая наценка | 42 |

|

Активный | Готовая продукция | 43 |

|

Активный | Расходы на продажу | 44 |

|

Активный | Товары отгруженные | 45 |

|

Активный | Выполненные этапы по незавершенным работам | 46 |

|

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Раздел V. | |||

Активный | Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

Активный | Расчетные счета | 51 |

|

Активный | Валютные счета | 52 |

|

Активный | Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

Активный | Переводы в пути | 57 |

|

Активный | Финансовые вложения | 58 | 1. 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

Пассивный | Резервы под обесценение финансовых вложений | 59 |

|

Раздел VI. Расчеты | |||

Активно-пассивный | Расчеты с поставщиками и подрядчиками | 60 |

|

Активно-пассивный | Расчеты с покупателями и заказчиками | 62 |

|

Пассивный | Резервы по сомнительным долгам | 63 |

|

Пассивный | Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

Пассивный | Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

активно-пассивный | Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

активно-пассивный | Расчеты по социальному страхованию и обеспечению | 69 | 1. 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

Пассивный | Расчеты с персоналом по оплате труда | 70 |

|

Активно-пассивный | Расчеты с подотчетными лицами | 71 |

|

Активно-пассивный | Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

Активно-пассивный | Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

Активно-пассивный | Расчеты с разными дебиторами и кредиторами | 76 | 1. 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

Пассивный | Отложенные налоговые обязательства | 77 | По видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница |

Активно-пассивный | Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII. Капитал | |||

Пассивный | Уставный капитал | 80 |

|

Активный | Собственные акции (доли) | 81 |

|

Пассивный | Резервный капитал | 82 |

|

Пассивный | Добавочный капитал | 83 |

|

Активно-пассивный | Нераспределенная прибыль (непокрытый убыток) | 84 |

|

Активно-пассивный | Целевое финансирование | 86 | По видам финансирования |

Узнать, сколько налогов заплатил контрагент и проверить его финансовое состояние можно в сервисе «Контур.

Раздел VIII. Финансовые результаты

| |||

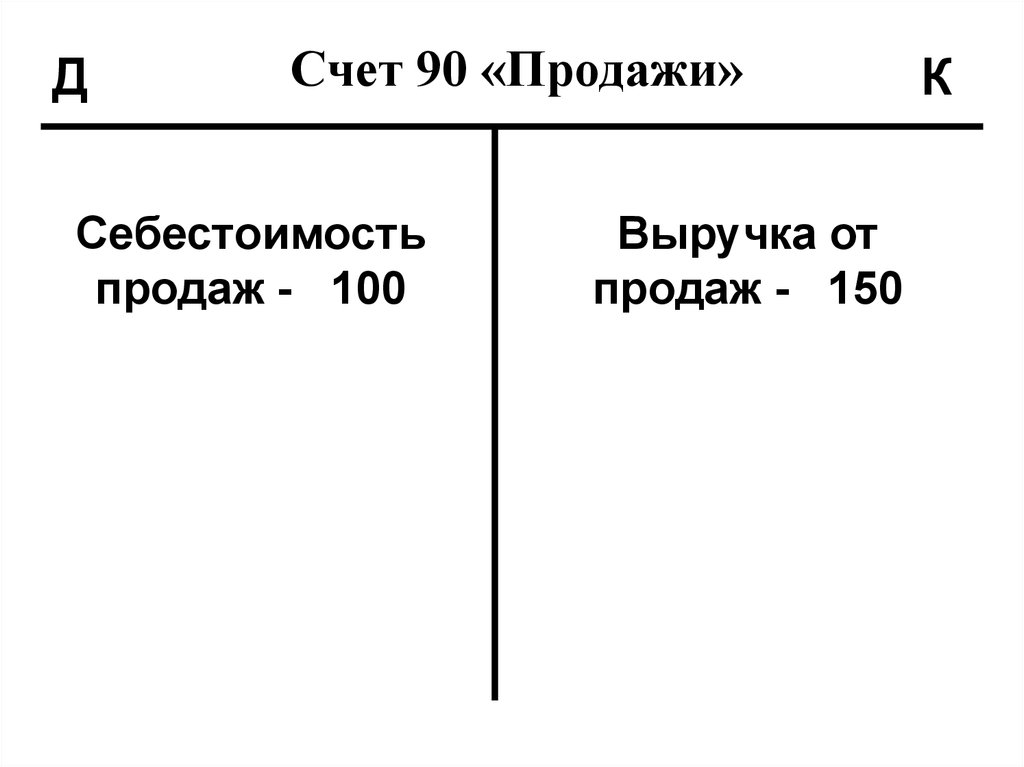

Активно-пассивный | Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль / убыток от продаж |

Активно-пассивный | Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

Активный | Недостачи и потери от порчи ценностей | 94 |

|

Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

Активный | Расходы будущих периодов | 97 | По видам резервов |

Пассивный | Доходы будущих периодов | 98 | 1. 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

Активно-пассивный | Прибыли и убытки | 99 |

|

Забалансовые счета | |||

| Арендованные основные средства | 001 |

|

| Товарно-материальные ценности, принятые на ответственное хранение | 002 |

|

| Материалы, принятые в переработку | 003 |

|

| Товары, принятые на комиссию | 004 |

|

| Оборудование, принятое для монтажа | 005 |

|

| Бланки строгой отчетности | 006 |

|

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 |

|

| Обеспечения обязательств и платежей полученные | 008 |

|

| Обеспечения обязательств и платежей выданные | 009 |

|

| Износ ОС | 010 |

|

| ОС, сданные в аренду | 011 |

|

Внеоборотные активы

Внеоборотные активы Приобретение земельных участков

Приобретение земельных участков Прочие материалы

Прочие материалы НДС при приобретении ОС

НДС при приобретении ОС Готовая продукция и товары

Готовая продукция и товары Денежные средства

Денежные средства Паи и акции

Паи и акции Расчеты по социальному страхованию

Расчеты по социальному страхованию Расчеты по имущественному и личному страхованию

Расчеты по имущественному и личному страхованию Фокус»

Подключиться к сервису

Фокус»

Подключиться к сервису Доходы, полученные в счет будущих периодов

Доходы, полученные в счет будущих периодовПлан счетов бухучета в 2023 году позволяет организациям, использующим метод двойной записи, сделать правильные проводки. Это, в свою очередь, помогает верно заполнить отчетность и без проблем сдать ее в налоговую инспекцию.

Это, в свою очередь, помогает верно заполнить отчетность и без проблем сдать ее в налоговую инспекцию.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

В закладкиПоделиться

417 851

План счетов бухгалтерского учёта в таблице с кодами и шпаргалками — «Моё дело»

Оглавление Скрыть

- Структура и субъекты системы счетов бухучёта

- Раздел I. Внеоборотные активы

- Раздел II. Производственные запасы

- Раздел III. Затраты на производство

- Раздел IV. Готовая продукция и товары

- Раздел V.

Денежные средства

Денежные средства - Раздел VI. Расчёты

- Раздел VII. Капитал

- Раздел VIII. Финансовые результаты

- Забалансовые счета

- Как работать с ПСБУ

- ПСБУ при упрощённом бухучёте

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнееСтруктура и субъекты системы счетов бухучёта

В октябре 2000 года Минфин России утвердил план счетов бухгалтерского учёта (ПСБУ), а через десять лет внёс некоторые корректировки. На этой основе компании утверждают свой рабочий план счетов, а впоследствии и всю учётную политику.

ПСБУ действует для всех коммерческих и некоммерческих организаций и не действует для государственных и муниципальных органов.

Отметим, что субъектам малого предпринимательства и НКО, кому разрешён упрощённый способ ведения бухучёта, можно в сокращённом варианте применять ПСБУ — группировать счета для обобщения данных (подробнее об этом в конце статьи).

План счетов бухгалтерского учета в 2023 состоит из синтетических счетов (первого порядка) и субсчетов (второго порядка).

Виды синтетических счетов:

- Активные. Увеличение идёт по дебету (Дт), уменьшение — по кредиту (Кт). Сальдо всегда дебетовое.

- Пассивные. Увеличение идёт по Кт, уменьшение — по Дт. Сальдо всегда кредитовое.

- Активно-пассивные. В зависимости от ситуации по Дт и Кт может проходить как увеличение, так и уменьшение. Сальдо также может быть разным.

Для некоторых счетов предусмотрены субсчета для группировки показателей. Обычно их ещё называют «аналитическими счетами».

Теперь по порядку рассмотрим в таблице план счетов бухгалтерского учёта для организаций.

Раздел I. Внеоборотные активы

| Тип счёта | Наименование счёта | № счёта | Субсчета |

|---|---|---|---|

| Активный | Основные средства | 01 | По видам основных средств |

| Пассивный | Амортизация основных средств | 02 | |

| Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Активный | Нематериальные активы | 04 | По видам НМА и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

| Пассивный | Амортизация нематериальных активов | 05 | |

| Активный | Оборудование к установке | 07 | |

| Активный | Вложения во внеоборотные активы | 08 | 08. 01 «Приобретение земельных участков» 01 «Приобретение земельных участков»08.02 «Приобретение объектов природопользования» 08.03 «Строительство объектов основных средств» 08.04 «Приобретение объектов основных средств» 08.05 «Приобретение нематериальных активов» 08.06 «Перевод молодняка в основное стадо» 08.07 «Приобретение взрослых животных» 08.08 «Выполнение НИОКР» |

| Активный | Отложенные налоговые активы | 09 |

Раздел II. Производственные запасы

| Тип счёта | Наименование счёта | № счёта | Субсчета |

|---|---|---|---|

| Активный | Материалы | 10 | 10.01 «Сырьё и материалы» 10.02 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» 10.03 «Топливо» 10.04 «Тара и тарные материалы» 10.05 «Запасные части» 10. 10.07 «Материалы, переданные в переработку на сторону» 10.08 «Строительные материалы» 10.09. «Инвентарь и хозяйственные принадлежности» 10.10 «Специальная оснастка и специальная одежда на складе» 10.11 «Специальная оснастка и специальная одежда в эксплуатации» |

| Активный | Животные на выращивании и откорме | 11 | |

| Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 | |

| Активный | Заготовление и приобретение материальных ценностей | 15 | |

| Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 | |

| Активный | НДС по приобретённым ценностям | 19 | 19.01 «НДС при приобретении ОС» 19. 19.03 «НДС по приобретённым МПЗ» |

06 «Прочие материалы»

06 «Прочие материалы» 02 «НДС по приобретённым НМА»

02 «НДС по приобретённым НМА»Раздел III. Затраты на производство

| Тип счёта | Наименование счёта | № счёта | Субсчета |

|---|---|---|---|

| Активный | Основное производство | 20 | |

| Активный | Полуфабрикаты собственного производства | 21 | |

| Активный | Вспомогательные производства | 23 | |

| Активный | Общепроизводственные расходы | 25 | |

| Активный | Общехозяйственные расходы | 26 | |

| Активный | Брак в производстве | 28 | |

| Активный | Обслуживающие производства и хозяйства | 29 |

Раздел IV.

Готовая продукция и товары

Готовая продукция и товары| Тип счёта | Наименование счёта | № счёта | Субсчета |

|---|---|---|---|

| Активно-пассивный | Выпуск продукции (работ, услуг) | 40 | |

| Активный | Товары | 41 | 41.01 «Товары на складах» 41.02 «Товары в розничной торговле» 41.03 «Тара под товаром и порожняя» 41.04 «Покупные изделия» |

| Пассивный | Торговая наценка | 42 | |

| Активный | Готовая продукция | 43 | |

| Активный | Расходы на продажу | 44 | |

| Активный | Товары отгруженные | 45 | |

| Активный | Выполненные этапы по незавершённым работам | 46 |

Раздел V.

Денежные средства

Денежные средства| Тип счёта | Наименование счёта | № счёта | Субсчета |

|---|---|---|---|

| Активный | Касса | 50 | 50.01 «Касса организации» 50.02 «Операционная касса» 50.03 «Денежные документы» |

| Активный | Расчётные счета | 51 | |

| Активный | Валютные счета | 52 | |

| Активный | Специальные счета в банках | 55 | 55.01 «Аккредитивы» 55.02 «Чековые книжки» 55.03 «Депозиты» 55.04 «Прочие счета» |

| Активный | Переводы в пути | 57 | |

| Активный | Финансовые вложения | 58 | 58.01 «Паи и акции» 58.02 «Долговые ценные бумаги» 58. 58.04 «Вклады по договору простого товарищества» |

| Пассивный | Резервы под обесценение финансовых вложений | 59 |

03 «Предоставленные займы»

03 «Предоставленные займы»Раздел VI. Расчёты

| Тип счёта | Наименование счёта | № счёта | Субсчета |

|---|---|---|---|

| Активно-пассивный | Расчёты с поставщиками и подрядчиками | 60 | |

| Активно-пассивный | Расчёты с покупателями и заказчиками | 62 | |

| Пассивный | Резервы по сомнительным долгам | 63 | |

| Пассивный | Расчёты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Пассивный | Расчёты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

| Активно-пассивный | Расчёты по налогам и сборам | 68 | По видам налогов и сборов |

| Активно-пассивный | Расчёты по социальному страхованию и обеспечению | 69 | 69. 01 «Расчёты по социальному страхованию» 01 «Расчёты по социальному страхованию»69.02 «Расчёты по пенсионному обеспечению» 69.03 «Расчёты по обязательному медицинскому страхованию» |

| Пассивный | Расчёты с персоналом по оплате труда | 70 | |

| Активно-пассивный | Расчёты с подотчётными лицами | 71 | |

| Активно-пассивный | Расчёты с персоналом по прочим операциям | 73 | 73.01 «Расчёты по предоставленным займам» 73.02 «Расчёты по материальному ущербу 73.03 «Расчёты по прочим операциям» |

| Активно-пассивный | Расчёты с учредителями | 75 | 75.01 «Расчёты по вкладам в уставный (складочный) капитал» 75.02 «Расчёты по доходам» |

| Активно-пассивный | Расчёты с разными дебиторами и кредиторами | 76 | 76. 01 «Расчёты по имущественному и личному страхованию» 01 «Расчёты по имущественному и личному страхованию»76.02 «Расчёты по претензиям» 76.03 «Расчёты по причитающимся дивидендам и другим доходам» 76.04 «Расчёты по депонированным суммам» |

| Пассивный | Отложенные налоговые обязательства | 77 | По видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница |

| Активно-пассивный | Внутрихозяйственные расчёты | 79 | 79.01 «Расчёты по выделенному имуществу» 79.02 «Расчёты по текущим операциям» 79.03 «Расчёты по договору доверительного управления имуществом» |

Раздел VII. Капитал

| Тип счёта | Наименование счёта | № счёта | Субсчета |

|---|---|---|---|

| Пассивный | Уставный капитал | 80 | |

| Активный | Собственные акции (доли) | 81 | |

| Пассивный | Резервный капитал | 82 | |

| Пассивный | Добавочный капитал | 83 | |

| Активно-пассивный | Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Активно-пассивный | Целевое финансирование | 86 | По видам финансирования |

Раздел VIII.

Финансовые результаты

Финансовые результаты| Тип счёта | Наименование счёта | № счёта | Субсчета |

|---|---|---|---|

| Активно-пассивный | Продажи | 90 | 90.01 «Выручка» 90.02 «Себестоимость продаж» 90.03 «Налог на добавленную стоимость» 90.04 «Акцизы» 90.09 «Прибыль/убыток от продаж» |

| Активно-пассивный | Прочие доходы и расходы | 91 | 91.01 «Прочие доходы» 91.02 «Прочие расходы» 91.09 «Сальдо прочих доходов и расходов» |

| Активный | Недостачи и потери от порчи ценностей | 94 | |

| Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

| Активный | Расходы будущих периодов | 97 | По видам расходов |

| Пассивный | Доходы будущих периодов | 98 | 98. 01 «Доходы будущих периодов» 01 «Доходы будущих периодов»98.02 «Безвозмездные поступления» 98.03 «Предстоящие поступления задолженности по недостачам прошлых лет» 98.04 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» |

| Активно-пассивный | Прибыли и убытки | 99 |

Забалансовые счета

| № счёта | Наименование счёта |

|---|---|

| 001 | Арендованные основные средства |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение |

| 003 | Материалы, принятые в переработку |

| 004 | Товары, принятые на комиссию |

| 005 | Оборудование, принятое для монтажа |

| 006 | Бланки строгой отчётности |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов |

| 008 | Обеспечения обязательств и платежей полученные |

| 009 | Обеспечения обязательств и платежей выданные |

| 010 | Износ основных средств |

| 011 | Основные средства, сданные в аренду |

| 012 | Малоценные основные средства |

Как работать с ПСБУ

Всем организациям для ведения деятельности необходимо составить рабочий план счетов, где будет определён весь перечень синтетических счетов и субсчетов. Для этого необязательно переписывать весь ПСБУ, можно взять только счета бухгалтерского учёта, которые будут и теоретически могут в будущем использоваться в ходе работы.

Для этого необязательно переписывать весь ПСБУ, можно взять только счета бухгалтерского учёта, которые будут и теоретически могут в будущем использоваться в ходе работы.

По ходу деятельности разрешено вводить (убирать) и объединять дополнительные счета, а также добавлять корреспондентские счета. Вся схема бухгалтерского учёта в организации определяется исходя из нужд и вида деятельности.

У синтетических бух счетов нельзя менять номера и названия. В особых случаях можно обратиться в Минфин РФ и согласовать новые коды для индивидуального пользования. Например, в утверждённом плане счетов бухгалтерского учёта не указаны счета 06, 17, 18, 30 и т. д.

Субсчета добавлять разрешено. Так, например, в 2023 году к счёту 68 можно открыть субсчёт «Единый налоговый счёт». Старые убирать не нужно, на них необходимо продолжать отражать начисления.

Также из-за введения единого тарифа страховых взносов в 2023 году к счёту 69 бухгалтерского учёта нужно добавить соответствующий субсчёт. Старые удалять не нужно, потому что могут пригодиться при проверках за прошлые годы.

Старые удалять не нужно, потому что могут пригодиться при проверках за прошлые годы.

Отметим, что «Моё дело» может помочь составить рабочий план счетов под нужды организации в 2023 году. Обратитесь за советом к экспертам и одновременно бесплатно попробуйте удобный сервис для ведения бухгалтерского, кадрового и налогового учёта в одном окне.

ПСБУ при упрощённом бухучёте

Организации, применяющие спецрежимы (УСН, ЕСХН), могут объединять синтетические счета бух учёта для отражения на них обобщённых данных о своей деятельности.

Рассмотрим в таблице такие счета бухгалтерского учёта:

| Сведения | Используемые счета бухучёта |

|---|---|

| О производственных запасах | 10 (Материалы) — вместо счетов 07 (Оборудование к установке), 10 (Материалы), 11 (Животные на выращивании и откорме) |

| О затратах, связанных с производством и продажей продукции (работ, услуг) | 20 (Основное производство) — вместо счетов 20 (Основное производство), 23 (Вспомогательные производства), 25 (Общепроизводственные расходы), 26 (Общехозяйственные расходы), 28 (Брак в производстве), 29 (Обслуживающие производства и хозяйства), 44 (Расходы на продажу) |

| О готовой продукции и товарах | 41 (Товары) — вместо счетов 41 (Товары) и 43 (Готовая продукция) |

| О дебиторской и кредиторской задолженности | 76 (Расчёты с разными дебиторами и кредиторами) — вместо 62 (Расчёты с покупателями и заказчиками), 71 (Расчёты с подотчетными лицами), 73 (Расчёты с персоналом по прочим операциям), 75 (Расчёты с учредителями), 76 (Расчёты с разными дебиторами и кредиторами), 79 (Внутрихозяйственные расчёты) |

| О денежных средствах в банках | 51 (Расчётные счета) — вместо 51 (Расчётные счета), 52 (Валютные счета), 55 (Специальные счета в банках), 57 (Переводы в пути) |

| О капитале | 80 (Уставный капитал) — вместо 80 (Уставный капитал), 82 (Резервный капитал), 83 (Добавочный капитал) |

| О финансовых результатах | 99 (Прибыли и убытки) — вместо 90 (Продажи), 91 (Прочие доходы и расходы), 99 (Прибыли и убытки) |

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Примеры и как это работает

Что такое план счетов (COA)?

План счетов (COA) – это указатель всех финансовых счетов в главной книге компании. Короче говоря, это организационный инструмент, который обеспечивает удобную разбивку всех финансовых операций, проведенных компанией в течение определенного отчетного периода, с разбивкой на подкатегории.

Ключевые выводы

- План счетов (COA) — это финансовый организационный инструмент, предоставляющий полный список всех счетов в главной бухгалтерской книге компании с разбивкой на подкатегории.

- Он используется для организации финансов и предоставления заинтересованным сторонам, таким как инвесторы и акционеры, более четкого представления о финансовом состоянии компании.

- Чтобы облегчить читателям поиск конкретных счетов, каждый план счетов обычно содержит имя, краткое описание и идентификационный код.

Как работает план счетов (COA)

Компании используют план счетов (COA) для организации своих финансов и предоставления заинтересованным сторонам, таким как инвесторы и акционеры, более четкого представления об их финансовом состоянии. Разделение расходов, доходов, активов и обязательств помогает достичь этого и обеспечить соответствие финансовой отчетности стандартам отчетности.

Разделение расходов, доходов, активов и обязательств помогает достичь этого и обеспечить соответствие финансовой отчетности стандартам отчетности.

Список каждой учетной записи, которой владеет компания, обычно отображается в том порядке, в котором счета появляются в ее финансовой отчетности. Это означает, что балансовые счета, активы, обязательства и акционерный капитал указываются первыми, а затем счета в отчете о прибылях и убытках — доходы и расходы.

Для небольшой корпорации COA могут включать эти субсчета в счет активов:

- Наличные

- Сберегательный счет

- Остаток мелкой кассы

- Дебиторская задолженность

- Недепонированные средства

- Товарно-материальные ценности

- Предоплаченное страхование

- Транспортные средства

- Здания

Счет пассивов может иметь субсчета, например:

- Кредитная карта компании

- Начисленные обязательства

- Кредиторская задолженность

- Обязательства по заработной плате

- Векселя к оплате

Собственный капитал можно разделить на следующие счета:

- Обыкновенные акции

- Привилегированные акции

- Нераспределенная прибыль

Чтобы облегчить читателям поиск конкретных счетов, каждый план счетов обычно содержит имя, краткое описание и идентификационный код. Каждой диаграмме в списке присваивается многозначный номер; например, все счета активов обычно начинаются с цифры 1.

Каждой диаграмме в списке присваивается многозначный номер; например, все счета активов обычно начинаются с цифры 1.

Вот способ подумать о том, как COA связаны с вашими финансами. Допустим, у вас есть текущий счет, сберегательный счет и депозитный сертификат (CD) в одном и том же банке. Когда вы входите в свою учетную запись в Интернете, вы обычно переходите на обзорную страницу, которая показывает баланс в каждой учетной записи. Точно так же, если вы используете онлайн-программу, которая помогает вам управлять всеми своими учетными записями в одном месте, например Mint или Personal Capital, то, на что вы смотрите, в основном то же самое, что и сертификат подлинности компании. Вы можете увидеть все свои активы и пассивы на одной странице.

Пример сертификата подлинности

В счетах отчета о прибылях и убытках доходы и расходы могут быть разбиты на операционные доходы, операционные расходы, внереализационные доходы и внереализационные убытки. Кроме того, счета операционных доходов и операционных расходов могут быть дополнительно организованы по бизнес-функциям и/или по подразделениям компании.

Многие организации структурируют свои сертификаты подлинности таким образом, что информация о расходах составляется отдельно по отделам; таким образом, отдел продаж, инженерный отдел и бухгалтерия имеют один и тот же набор счетов расходов. Примеры счетов расходов включают себестоимость проданных товаров (COGS), расходы на амортизацию, расходы на коммунальные услуги и расходы на заработную плату.

Особые указания

Сертификаты подлинности могут различаться и быть адаптированы для отражения операций компании. Однако они также должны соблюдать руководящие принципы, установленные Советом по стандартам финансового учета (FASB), и общепринятые принципы бухгалтерского учета (GAAP).

Крайне важно, чтобы COA оставались неизменными из года в год. Это гарантирует возможность точного сравнения финансов компании с течением времени.

Определение финансового счета с компонентами и активами

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 26 ноября 2020 г.

Рассмотрено

Майкл Дж. Бойл

Рассмотрено Майкл Дж. Бойл

Полная биография

Майкл Бойл — опытный специалист в области финансов, более 10 лет занимающийся финансовым планированием, деривативами, акциями, фиксированным доходом, управлением проектами и аналитикой.

Узнайте о нашем Совет по финансовому обзору

Что такое финансовый счет?

В макроэкономике финансовый счет — это компонент платежного баланса страны, который покрывает требования или обязательства перед нерезидентами, особенно в отношении финансовых активов. Компоненты финансового счета включают прямые инвестиции, портфельные инвестиции и резервные активы в разбивке по секторам.

При отражении в платежном балансе страны требования нерезидентов, предъявляемые к финансовым активам резидентов, являются обязательствами, а требования, предъявляемые резидентами к нерезидентам, — активами.

Ключевые выводы

- Финансовый счет — это компонент платежного баланса страны, который покрывает требования или обязательства перед нерезидентами в отношении финансовых активов.

- Компоненты финансового счета включают прямые инвестиции, портфельные инвестиции и резервные активы в разбивке по секторам.

- Финансовый счет включает финансовые активы, такие как золото, валюта, производные инструменты, специальные права заимствования, акции и облигации.

Понимание финансовых счетов

Финансовый счет – это механизм отслеживания смены прав собственности на международные активы. Он состоит из двух субсчетов.

- Первый субсчет включает внутреннюю собственность на иностранные активы, такие как депозиты в иностранных банках и ценные бумаги иностранных компаний.

- Второй субсчет включает иностранную собственность на внутренние активы, такие как покупка государственных облигаций иностранными организациями или кредиты, предоставленные местным банкам иностранными организациями.

Чтобы сравнить, как финансовый счет может увеличиваться или уменьшаться, давайте проанализируем следующие сценарии для финансового счета США:

- Если происходит увеличение иностранных активов, принадлежащих США за границей, это финансовый отток и уменьшение финансового счета США, о чем свидетельствует отрицательное значение.

- И наоборот, если происходит уменьшение иностранных активов, принадлежащих США за границей, это считается финансовым притоком и увеличивает финансовый счет или отображается как положительное значение.

- Если в США происходит увеличение активов, принадлежащих иностранцам, это финансовый приток, увеличивающий финансовый счет США, что отражается как положительное значение.

- И наоборот, если в США происходит уменьшение активов, принадлежащих иностранцам, это финансовый отток и уменьшение финансового счета США, отображаемое как отрицательное значение.

Счет операций с капиталом и текущий счет

Финансовый счет отличается от счета операций с капиталом тем, что в счет операций с капиталом записываются передачи основных средств. Операции по счету операций с капиталом не влияют на уровень производства в стране, норму сбережений или общий доход.

Текущий счет отражает текущий торговый баланс страны в сочетании с чистым доходом и прямыми платежами, а также измеряет импорт и экспорт товаров и услуг. В сочетании с финансовыми счетами и счетами операций с капиталом эти три счета формируют платежный баланс страны.

Запись транзакции

Финансовый счет включает финансовые активы, такие как золото, валюта, производные инструменты, специальные права заимствования, акции и облигации. Во время сложной операции, содержащей капитальные активы и финансовые требования, страна может отразить часть операции в своем счете операций с капиталом, а другую часть — в своем текущем счете.

Кроме того, поскольку записи в финансовом счете представляют собой чистые проводки, компенсирующие кредит с дебетом, они могут не отражаться в платежном балансе страны, даже если операции осуществляются между резидентами и нерезидентами.

Риски и преимущества расширенного доступа

Облегчение доступа к капиталу страны считается частью более широкого движения к экономической либерализации, а более либерализованный финансовый счет открывает страну для рынков капитала.

Однако снижение ограничений на финансовом счете сопряжено с рисками. Чем больше экономика страны интегрирована с другими экономиками по всему миру, тем выше вероятность того, что экономические проблемы за границей повлияют на внутреннюю ситуацию. Этот потенциальный результат сопоставляется с потенциальными выгодами: снижение стоимости финансирования, доступ к глобальным рынкам капитала и повышение эффективности.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей.

Об авторе