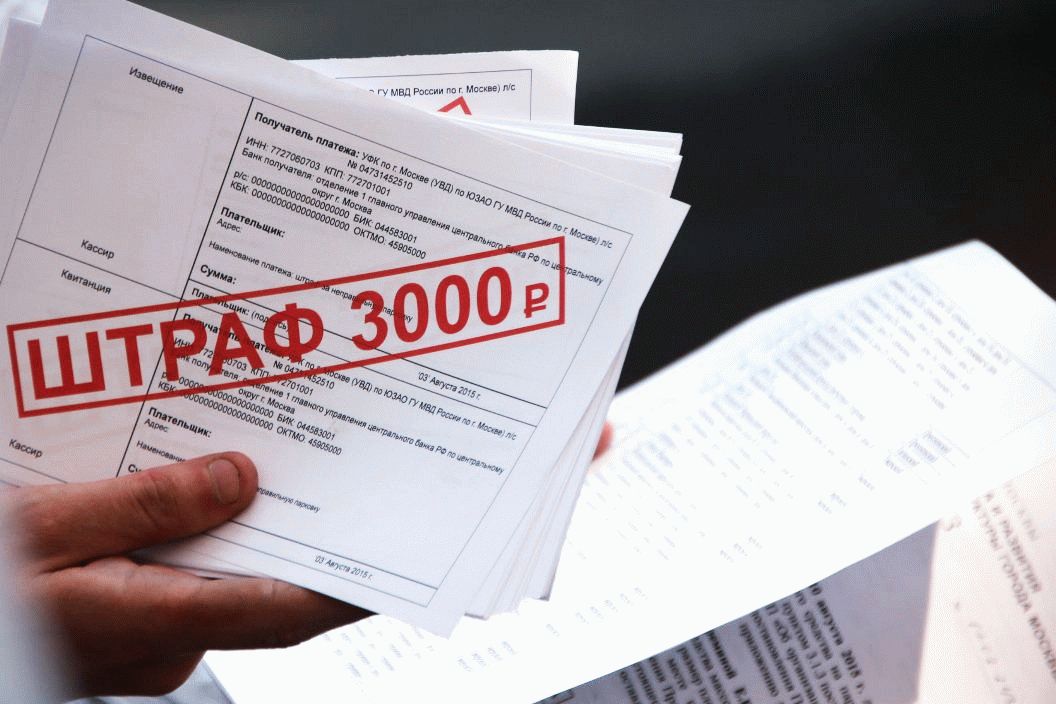

Штраф за неподачу декларации: Штрафы за неподачу и задержку декларации 3-НДФЛ

Ст. 13.4 КоАП РБ Нарушение срока представления налоговой декларации (расчета) 194-З от 21.04.2003 г. Кодекс Республики Беларусь об Административных Правонарушениях Статья 13.4 (Кодекс РБ об Административных Правонарушениях, Административный Кодекс РБ) Комментарий

1. Нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при просрочке не более трех рабочих дней, в том числе совершенное должностным лицом юридического лица, –

влечет предупреждение или наложение штрафа в размере до одной базовой величины, а на индивидуального предпринимателя – предупреждение или наложение штрафа в размере от двух десятых до одной базовой величины.

2. Нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при просрочке более трех рабочих дней, в том числе совершенное должностным лицом юридического лица, –

влечет наложение штрафа в размере двух базовых величин с увеличением его на пять десятых базовой величины за каждый полный месяц просрочки, но не более десяти базовых величин, а на индивидуального предпринимателя – в размере десяти процентов от суммы налога, сбора (пошлины), подлежащей уплате, но не менее двух базовых величин.

3. Нарушение физическим лицом, не являющимся должностным лицом юридического лица или индивидуальным предпринимателем, – плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при наличии подлежащей уплате суммы налога, сбора (пошлины) и просрочке более трех рабочих дней либо при отсутствии подлежащей уплате суммы налога, сбора (пошлины) и просрочке более двенадцати месяцев –

влечет наложение штрафа в размере двух базовых величин с увеличением его на пять десятых базовой величины за каждый полный месяц просрочки, но не более десяти базовых величин.

4. Деяния, предусмотренные частями 1–3 настоящей статьи, совершенные повторно в течение одного года после наложения административного взыскания за такие же нарушения, в том числе должностным лицом юридического лица, –

влекут наложение штрафа в размере трех базовых величин за каждый полный или неполный месяц просрочки, но не более двадцати базовых величин, а на индивидуального предпринимателя – в размере двадцати пяти процентов от суммы налога, сбора (пошлины), подлежащей уплате, но не менее трех базовых величин.

Неподача декларации 3-НДФЛ могла обернуться привлечением к уголовной ответственности — Михайлов и Партнеры

Результат

После подачи специальной декларации клиент получил гарантии от государства о том, что не будут применяться административно штрафы за нарушение сроков подачи декларации и сроков уплаты налога. А также получил гарантии от ответственности за неуплату самого налога за 2018 год. При этом удалось сэкономить более 10 миллионов долларов за избежание штрафов.

Проблема

Как правильно делать

По итогу консультации было принято следующее решение: согласно 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»: декларанту предоставляются гарантии в освобождении ответственности по налоговым правонарушениям до 31. 12.2018 года включительно. А также гарантии в освобождении ответственности за административные штрафы за неподачу декларации и несвоевременную уплату налога. Клиенту было предложено воспользоваться данным законопроектом.

12.2018 года включительно. А также гарантии в освобождении ответственности за административные штрафы за неподачу декларации и несвоевременную уплату налога. Клиенту было предложено воспользоваться данным законопроектом.

Была подана специальная декларация, которая уберегла клиента от возможных негативных последствий.

Вернуться в раздел «Проблемы с налоговой»

Результат: После подачи специальной декларации клиент получил гарантии от государства о том, что не будут применяться административно штрафы за нарушение сроков подачи декларации и сроков уплаты налога. А также получил гарантии от ответственности за неуплату самого налога за 2018 год. При этом удалось сэкономить более 10 миллионов долларов за избежание штрафов.

Какие последствия несвоевременного представления декларации госслужащего

Субъекты декларирования обязаны ежегодно подавать путем заполнения на официальном веб-сайте Национального агентства по вопросам предотвращения коррупции декларацию лица, уполномоченного на выполнение функций государства или местного самоуправления за прошлый год по определенной форме.

Срок представления деклараций — до первого апреля.

В случае нарушения сроков или достоверности данных при представлении декларации субъект декларирования будет отвечать по закону.

В частности, согласно ст. 1726 Кодекса об административных правонарушениях несвоевременное представление без уважительных причин декларации лица, уполномоченного на выполнение функций государства или местного самоуправления, влечет за собой наложение штрафа от пятидесяти до ста необлагаемых минимумов доходов граждан.

Неуведомление или несвоевременное уведомление об открытии валютного счета в учреждении банка-нерезидента или о существенных изменениях в имущественном состоянии — влечет за собой наложение штрафа от ста до двухсот необлагаемых минимумов доходов граждан.

Действия, предусмотренные частью первой или второй ст. 1726 Кодекса, содеянные лицом, которое в течение года было подвергнуто административному взысканию за такие же нарушения, — влечет за собой наложение штрафа от ста до трехсот необлагаемых минимумов доходов граждан с конфискацией дохода или вознаграждения и с лишением права занимать определенные должности или заниматься определенной деятельностью сроком на один год.

Представление заведомо недостоверных сведений в декларации лица, уполномоченного на выполнение функций государства или местного самоуправления, влечет за собой наложение штрафа от одной тысячи до двух тысяч пятисот необлагаемых минимумов доходов граждан.

Представление субъектом декларирования заведомо недостоверных сведений в декларации лица, уполномоченного на выполнение функций государства или местного самоуправления, предусмотрено Законом Украины «О предотвращении коррупции», или умышленное непредставление субъектом декларирования указанной декларации — наказываются штрафом от двух тысяч пятисот до трех тысяч необлагаемых минимумов доходов граждан или общественными роботами на срок от ста пятидесяти до двухсот сорока часов, или лишением свободы на срок до двух лет, с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Управление Гоструда в Черновицкой области

Президент ввел в действие решение СНБО об усилении ответственности за декларирование недостоверной информации и неподачу декларации

Президент Украины Владимир Зеленский подписал указ, которым ввел в действие решение Совета национальной безопасности и обороны Украины «О проекте Закона Украины «О внесении изменений в Кодекс Украины об административных правонарушениях, Уголовный кодекс Украины относительно совершенствования ответственности за декларирование недостоверной информации и непредставление субъектом декларирования декларации лица, уполномоченного на выполнение функций государства или местного самоуправления».

Согласно решению, СНБО одобрил этот законопроект и рекомендовал Главе государства подать его на рассмотрение в Верховную Раду как неотложный.

Проект закона, в частности, предусматривает возвращение наказания в виде ограничения или лишения свободы за недостоверное декларирование и непредставление декларации.

Так, предлагается внести изменения в статью 366-2 Уголовного кодекса (декларирование недостоверной информации), предусмотрев, что умышленное внесение недостоверных сведений в декларацию, которые отличаются от достоверных на сумму от 500 до 2000 прожиточных минимумов для трудоспособных лиц, наказывается штрафом от 3000 до 4000 необлагаемых минимумов доходов граждан либо общественными работами на срок от 150 до 240 часов, либо ограничением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. Если субъект декларирования умышленно внес недостоверные сведения, отличающиеся от достоверных на сумму более 2000 прожиточных минимумов для трудоспособных лиц, то предлагается установить наказание в виде штрафа от 4000 до 5000 необлагаемых минимумов доходов граждан или общественных работ на срок от 150 до 240 часов, либо ограничения свободы на срок до двух лет, либо лишения свободы на тот же срок с лишением права занимать определенные должности на срок до трех лет.

Кроме того, законопроектом предлагается внести изменения в статью 366-3 Уголовного кодекса (непредставление субъектом декларирования декларации лица, уполномоченного на выполнение функций государства или местного самоуправления), согласно которым за умышленное непредставление декларации предусматривается наказывать штрафом от 2500 до 3000 необлагаемых минимумов доходов граждан или общественными работами на срок от 150 до 240 часов, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности на срок до трех лет.

Ответственность за неподачу либо несвоевременность подачи е-декларации: шаг за шагом

Прошло три года с начала работы системы e-декларирования, иначе говоря декларации госслужащих.

Вопрос декларирования доходов государственных служащих не перестает находиться в поле зрения общественности и правоохранительных органов, а наоборот привлекает все больше внимания с каждой новой поданной декларации, в том числе и по причине доступности декларации для любого гражданина.

Совсем скоро начинается очередная кампания декларирования, в ходе которой Единый государственный реестр деклараций будет наполнятся декларациями о доходах госслужащих за 2019 год

Каждый обязанный подавать декларацию публичный служащий сталкивается с рядом проблем при заполнении и подаче такой декларации, усугубленных усложненными и нередко противоречивыми правилами заполнения декларации о доходах госслужащих, а также возможными негативными последствиями нарушения порядка декларирования в виде административной и уголовной ответственности.

Уголовная ответственность за неподачу декларации предусмотрена статьей 366-1 Уголовного кодекса Украины, санкция которой предполагает возможное наказание вплоть до лишения свободы сроком до двух лет.

Административная ответственность за несвоевременную подачу декларации без уважительных причин предусмотрена статьей 172-6 Кодекса Украины об административных правонарушениях.

Какие процедуры проходят после подачи декларации госслужащими?

В первую очередь проводится своеобразная «ревизия», предметом которой является, во-первых, факт подачи декларации, во-вторых, своевременность такой подачи.

В этой «ревизии» принимает участие не только НАЗК, как единственный определенный законодательством орган на проверку деклараций, а и работодатели.

Согласно положениям части 2 статьи 49 Закона Украины «О предотвращении коррупции», работодатели публичных служащих обязаны проверять факт подачи деклараций и сообщать Национальное агентство по предотвращению коррупции о случаях неподачи или несвоевременной подачи деклараций госслужащих в определенном им порядке.

Порядок проверки факта подачи деклараций в соответствии с Законом Украины «О предотвращении коррупции», зачастую ошибочно именуемых налоговой декларацией для госслужащих или декларацией о доходах госслужащих, и сообщение Национального агентства по вопросам предотвращения коррупции о случаях неподачи либо несвоевременной подачи таких деклараций утвержден решением НАЗК от 06. 09.2016 19 и зарегистрирован в Министерстве юстиции Украины 15.11.2016 под 1479/29609.

09.2016 19 и зарегистрирован в Министерстве юстиции Украины 15.11.2016 под 1479/29609.

В соответствии с пунктами 3 и 5 упомянутого Порядка, проверка факта подачи деклараций и сообщения Национального агентства о случаях неподачи или несвоевременной подачи госслужащими деклараций возлагаются на уполномоченное подразделение (лицо) по вопросам предотвращения и выявления коррупции соответствующего органа или другое структурное подразделение такого органа, определенный руководителем органа.

Руководитель соответствующего органа, определяет порядок взаимодействия ответственного подразделения (лица) с другими подразделениями с целью учета субъектов декларирования, у которых возникла обязанность подать декларацию о доходах.

Каким образом работодатель может установить факт неподачи либо несвоевременной подачи декларации госслужащим?

Структурное подразделение органа, в котором работают (работали) декларант, на которое возложены такие полномочия, проверяет факт подачи деклараций путем поиска и просмотра информации в публичной части Единого государственного реестра деклараций лиц, уполномоченных на выполнение функций государства или местного самоуправления, на официальном веб-портале НАЗК.

По положениям пункта 4 упомянутого Порядка, ответственное подразделение (лицо) соответствующего органа, а также НАЗК в отдельных случаях, проверяет факт подачи госслужащими деклараций в следующие сроки:

- ежегодные декларации в течение 10 рабочих дней с предельной даты подачи таких деклараций;

- декларации должностных лиц, которые увольняются с должности, в течение пяти рабочих дней со дня такого увольнение; если увольнение произошло по инициативе работодателя такого госслужащего в течение пяти рабочих дней после истечения срока в двадцать рабочих дней с момента, когда декларант узнал или должен был узнать о таком прекращении;

- деклараци, подающиеся через год после увольнения с должности в течение 10 рабочих дней с предельной даты подачи таких деклараций;

-

декларации кандидатов на занятие должностей до назначения или избрания таких кандидатов на должность.

То есть, в определенные Порядком сроки уполномоченные должностные лица работодателя субъекта декларирования проверяют факт подачи и своевременность подачи декларантами соответствующих е-деклараций госслужащими.

Учитывая указанное, для ежегодных деклараций за 2019, а также декларации за 2019 для лиц, прекративших публичную службу в течение 2019 года, предельной датой для контроля заполнения декларации о доходах госслужащих и их подачу за 2019 год для работодателей является 10 апреля 2020 года.

Что же происходит после контроля и проверки деклараций госслужащих на предмет своевременности подачи?

В случае установления факта неподачи или несвоевременной подачи деклараций госслужащими, соответствующее подразделение (лицо) органа, в котором работают (работали) декларанты, сообщает об этом НАЗК в трехдневный срок со дня выявления такого факта. Сообщение о таком факте направляется на адрес электронной почты, указанный на официальном сайте НАЗК и заказным письмом с уведомлением о вручении.

Указанное уведомление направляется соответствующим органом отдельно по каждому подобному выявленному факту. Если по результатам контроля установлено, что декларант не подал декларацию, НАЗК письменно уведомляет такого публичного служащего о факте неподачи декларации, и декларант обязан в течение десяти дней со дня получения уведомления подать такую декларацию.

Сообщение субъекту декларирования направляется по адресу зарегистрированного места его проживания, указанной в последний представленной таким субъектом декларации, или по адресу, указанному соответствующим органом, в сообщении об установлении факта непредоставления или несвоевременного представления декларации.

Таким образом, законодательством предусмотрен порядок уведомления субъекта декларирования о факте непредоставления декларации и срок подачи декларации после получения указанного сообщения.

Читайте статью: Уголовная ответственность в сфере е-декларирования: незаконное обогащение и декларирование недостоверной информации

Учитывая указанные положения закона, в уголовных процессах, предусмотренных статьей 366-1 УК Украины, ради доказательства виновности лица в совершении указанного уголовного преступления и наличии прямого умысла, должно быть доказано и подтверждено соответствующими надлежащими и допустимыми доказательствами факт получения подозреваемым (обвиняемым) сообщения Национального агентства по вопросам предотвращения коррупции о факте неподачи декларации.

Усматривается, что в случае, если лицо, привлекаемое к ответственности, не получало уведомления от НАЗК, сторона обвинения лишается возможности утверждать об обоснованности обвинения с точки зрения действующего закона, поскольку в таком случае отсутствуют обязательные доказательства, которые могут быть использованы для доказывания наличия у лица умысла на совершение соответствующего уголовного преступления.

В свою очередь указанное свидетельствовать об отсутствии в действиях лица состава уголовного преступления, предусмотренного статьей 366-1 УК Украины, а следовательно и отсутствии оснований для привлечения к уголовной ответственности.

Юридический ресурс «Протокол» («Protocol») надеется, что эта консультация станет полезной. Помните, что на юридическом ресурсе «Протокол» Вы всегда сможете найти юриста профессионала, который окажет квалифицированную помощь, при этом недорого. Пользуйтесь нашим сервисом Тендер на юридическую услугу и решайте свои проблемы быстро и навсегда.

Источник: Юридический портал Протокол

Автоматический штраф за опоздание с отчетом — только фирмам, уверяет СГД

Автоматически штрафовать тех, кто регулярно опаздывает с подачей налоговой декларации — такую норму предусматривает законопроект, которое правительство отправит в Сейм. Штраф — в зависимости от задержки — составит 25-700 евро. Латвийский союз самоуправлений опасается, что норма коснется и физлиц. Служба госдоходов уверяет: новый порядок — только для предприятий, сообщает Latvijas Radio.

Только треть латвийских предпринимателей вовремя сдает в СГД декларации о доходах и налогах. Еще треть опаздывает на срок до 90 дней, остальные — еще сильнее.

«Появилась новая тенденция: предприятия не сдают декларации, чтобы можно было выиграть государственный заказ. Если ты не подал декларацию, у тебя нет долга. Тогда ты побеждаешь в конкурсе и подаешь декларацию. Мы не просим подавать декларацию сразу же. Это доказательство, что ты заплатил зарплату, НДС», — пояснила глава СГД Иева Яунземе.

Мы не просим подавать декларацию сразу же. Это доказательство, что ты заплатил зарплату, НДС», — пояснила глава СГД Иева Яунземе.

Она рассказала, что уже сейчас за опоздание с декларацией полагается штраф. Но итог почти всегда одинаков — сроки срывают снова и снова.

Поэтому СГД предлагает штрафовать предприятия автоматически, доверив это ИТ-системе.

«Наша задача — чтобы это делал компьютер. И у нас есть человеческие ресурсы, которые могут говорить с этим конкретным предпринимателем и пояснить последствия его поступков. В данный момент время коммуникации мы посвящаем тому, что пишем решения, которые он и так не выполняет. Он платит эти 100 или 200 евро, и в следующий раз опять не подает отчет», — добавила Яунземе.

Латвийский союз самоуправлений критикует идею автоматических штрафов. Санита Шкилтере, советница по финансовым и экономическим вопросам, опасается, что наказывать будут не только крупные фирмы, но и обычных жителей.

«С нашей точки зрения, в законе надо предусмотреть, что на физических лиц, которые не ведут хозяйственную деятельность, не распространяются автоматические штрафы за неподачу декларации. Если они не подают, надо оценить конкретные обстоятельства. Мы очень хорошо знаем, что в этом году очень многие люди должны были подать декларации. Срок их подачи продлевали», — отметила она.

Яунземе рассказала, что до подачи документа в Сейм ведомству надо будет разработать принципы. И штраф для физических лиц не предусмотрен.

«В данный момент нормы касаются и физических, и юридических лиц. Но в том, о чем мы говорим, только юридические лица. Мы к физическим лицам в данный момент не относим эти нормы», — подчеркнула глава СГД.

За первые два дня опоздания штрафовать не будут. Что касается документов, которые подают раз в квартал или месяц, накажут только тех, кто за год неоднократно не соблюдал сроки. Размер штрафа зависит от числа дней: минимум — 25 евро, максимум — 700.

За пять дней до истечения срока подачи декларации система СГД пришел напоминание.

Законопроекту еще предстоит рассмотрение в Сейме.

Заметили ошибку? Сообщите нам о ней!Пожалуйста, выделите в тексте соответствующий фрагмент и нажмите Ctrl+Enter.

Пожалуйста, выделите в тексте соответствующий фрагмент и нажмите Сообщить об ошибке.

Сообщить об ошибке

В Прикамье появились рассылки от лже-налоговиков | «Новый компаньон»

Мошенники призывают пермяков уплачивать штрафы

Твитнуть

Поделиться

Поделиться

Фото: РИА НовостиВ Прикамье фиксируются случаи поступления писем об уплате штрафа за неподачу декларации по налогу на доходы физических лиц формы 3-НДФЛ за 2020 год от мошенников, которые рассылают их от имени налоговых органов. Об этом «Пятнице» рассказали в Управлении ФНС России по Пермскому краю.

В письме налогоплательщику мошенники ссылаются на нарушение им статьи 119 Налогового кодекса РФ «Непредставление налоговой декларации за 2020 год» и предлагают уплатить начисленный штраф со скидкой 30%.

ФНС не имеет никакого отношения к этим рассылкам, электронное взаимодействие осуществляется исключительно по ТКС через специальных операторов связи или через «Личные кабинеты налогоплательщика».

В действительности кампания по декларированию гражданами доходов проводится до 30 апреля 2021 года, это значит, что физическим лицам необходимо отчитаться о полученных в 2020 году доходах не позднее 30 апреля текущего года.

Представление налоговой декларации за 2020 год не означает необходимость незамедлительной уплаты налога. Исчисленный в декларации налог необходимо уплатить не позднее 15 июля 2021 года.

Управление ФНС России по Пермскому краю призывает быть бдительными и доверять только официальной информации, которая публикуется на сайте Федеральной налоговой службы .

При поступлении подобных писем и сообщений на электронную почту рекомендуется не открывать их и не запускать приложенные к письму файлы, а также своевременно обновлять антивирусные базы, операционную систему и другие программы.

В случае получения подозрительных писем либо других подобных сообщений необходимо сообщить об этом в Управление ФНС России по Пермскому краю по телефону доверия +7 (342) 291-00-58 или в правоохранительные органы.

Помимо этого, налоговики рекомендуют ознакомиться с информацией, размещённой в рубрике «Осторожно, мошенники!» на сайте ФНС России, где собраны наиболее часто встречающиеся случаи мошеннических схем и действий, совершаемых от имени ФНС России или со ссылкой на документы, решения, структурные подразделения ведомства.

Источник — газета «Пятница»

Твитнуть

Поделиться

Поделиться

Необъявление штрафов — 19 USC 1497

Сегодня я собираюсь поговорить о том, что федеральное правительство не объявляет штрафы. Неспособность объявить штрафы происходит, когда товары, ввозимые в Соединенные Штаты, ввозятся без декларации, как правило, чтобы избежать исполнения пошлины или потому, что товары могут быть неприемлемыми по иным причинам. Однако иногда отказ от декларирования является просто результатом халатности или дезинформации.

Неспособность объявить штрафы происходит, когда товары, ввозимые в Соединенные Штаты, ввозятся без декларации, как правило, чтобы избежать исполнения пошлины или потому, что товары могут быть неприемлемыми по иным причинам. Однако иногда отказ от декларирования является просто результатом халатности или дезинформации.

Существует два распространенных контекста, в которых возникает отказ от объявления штрафов.Первый — это когда путешественники въезжают в Соединенные Штаты из-за границы и не декларируют товары, которые они приобрели или приобрели за границей. Таможенная и пограничная служба США (CBP, ранее называвшаяся Таможенной службой) затем изымает, а иногда и конфискует товар, и может наложить штраф. Другой контекст — это коммерческий импорт, когда контейнер с товарами прибывает в порт ввоза, а импортер не декларирует все товары в контейнере. Классическим примером может служить контейнер, содержащий скрытые товары, где декларируются только товары, расположенные рядом с дверьми контейнеров.

Основы принудительного действия 19 USC § 1497 (штраф и / или конфискация)

В данной статье я сосредоточусь на индивидуальном контексте отказа от объявления нарушений. Если вы хотите узнать больше о коммерческих нарушениях, вы можете сделать это здесь. Как упоминалось выше, физическим лицам чаще всего выдается отказ от объявления штрафов в соответствии с 19 USC § 1497, когда они возвращаются в Соединенные Штаты из международной поездки и не заявляют о покупке ценных товаров за рубежом.

Во время досмотра багажа CBP часто обнаруживает товар, иногда изымает его и налагает штраф в размере стоимости предмета. Вы правильно прочитали, закон гласит, что CBP может конфисковать и конфисковать предмет, который вы не декларировали, и выдают штраф, равный стоимости предмета, который они забирают у вас! Для ценных товаров непринятие декларации о нарушении может быть очень дорогостоящим.

Официальный каналCBP на YouTube также обсуждает необъявление штрафов, начиная примерно с 2:30 видео ниже:

Что в законе говорится о неиспользовании штрафных санкций?

В соответствующей части 19 USC § 1497 предусматривает, что:

19 USC § 1497.Штрафы за не декларирование

(а) В целом

(1) Любой товар, который —

(A) не включается в декларацию и запись в том виде, в котором она была сделана или передана; и

(B) не упоминается до начала досмотра багажа —

(i) в письменной форме таким лицом, если требуется письменное заявление и запись, или

(ii) устно, если письменное заявление и запись не требовались;

подлежит конфискации, и такое лицо несет ответственность за штраф, определенный в соответствии с параграфом (2) в отношении такой статьи.

(2) Размер штрафа, наложенного в соответствии с пунктом (1) в отношении любой статьи, равен —

(A), если предмет является контролируемым веществом, либо 500 долларов, либо сумма, равная 1000 процентов от стоимости предмета, в зависимости от того, какая сумма больше; и

(B), если товар не является контролируемым веществом, стоимость товара.

Какова цель этого закона?

Этот закон пытается гарантировать, что стороны декларируют ценные товары, приобретенные за границей.Это важно по многим причинам, включая уклонение от уплаты налогов, отмывание денег и развитие торговли и коммерческой статистики. Вещи с низкой стоимостью иногда подпадают под действие правил CBP, и их не нужно декларировать. Эти правила различаются в зависимости от страны проживания путешественника и места его прибытия. CBP излагает некоторые из своих правил исключения на своем веб-сайте.

Как правило, товары стоимостью в несколько сотен долларов не доставят вам неприятностей. Если у вас есть товары стоимостью в 1000 долларов или более, вы должны убедиться, что не настраиваете себя на серьезную неспособность объявить штраф или конфискация.

Должен ли я декларировать товары, приобретенные в магазине беспошлинной торговли? Я буду в долгу?

Да, вы должны декларировать даже товары из беспошлинной торговли, и да, вы все равно можете платить пошлину, если стоимость товаров превышает ваш личный лимит освобождения от уплаты налогов, несмотря на любой статус беспошлинной торговли. Это может стать серьезной проблемой для многих людей, поскольку они думают, что дьюти фри = мне не нужно декларировать. Это неправда!

CBP ясен по этому поводу:

Товары, приобретенные в магазинах беспошлинной торговли, имеют право на освобождение от уплаты пошлины , но с уплаты пошлины будет взиматься пошлина, если их стоимость превышает освобождение от пошлины для страны, из которой вы возвращаетесь из .Подарки, приобретенные за границей для вашего личного использования или для кого-то другого, также могут быть включены в ваше личное исключение, если они не предназначены для деловых, рекламных или других коммерческих целей. Имейте в виду, что некоторые товары не облагаются пошлиной (например, оригинальные картины или антиквариат старше 100 лет) или могут происходить из стран, имеющих право на участие в специальной торговой программе (например, GSP, NAFTA и т. Д.). Если вы ввозите товары из страны, имеющей право на участие в специальной торговой программе, вы можете автоматически ввозить товары в США.

S. беспошлинный. Однако у вас должно быть подтверждение страны происхождения товара. Например, товар должен иметь маркировку «Сделано в стране, в которой он был произведен или изготовлен», а страна происхождения должна быть указана в счете-фактуре или квитанции.

Правила исключения CBP (курсив мой).

Также стоит отметить, что если вы подаете заявление на возврат НДС в Европе, CBP, скорее всего, будет проинформирован обо всех товарах, по которым вы запрашиваете возврат налога. Поэтому не забудьте декларировать любые товары, которые вы покупаете за границей, особенно если вы подаете заявление на возврат НДС в аэропорту отправления за границу до возвращения в Соединенные Штаты.

Как происходит отказ от объявления нарушения?

Классический пример: кто-то, путешествуя за границу, находит часы по очень привлекательной цене благодаря благоприятному обменному курсу и более низкому налогу с продаж. Столкнувшись с этой выгодной сделкой, они решают совершить крупную покупку. Для простоты предположим, что общая стоимость часов составила 20 000 долларов в эквиваленте долларов США. Через неделю покупатель часов улетает домой, в США. При прохождении таможни в аэропорту они не говорят офицерам, что потратили 20 тысяч долларов за границу и купили новые часы.Затем они случайным образом выбираются для вторичного досмотра, и после того, как сотрудники CBP открывают их зарегистрированный багаж, сотрудники обнаруживают коробку для часов и квитанцию о покупке, которая показывает, что они были куплены всего несколько дней назад в зарубежных магазинах, и точно показывает, сколько путешественник заплатил.

Для простоты предположим, что общая стоимость часов составила 20 000 долларов в эквиваленте долларов США. Через неделю покупатель часов улетает домой, в США. При прохождении таможни в аэропорту они не говорят офицерам, что потратили 20 тысяч долларов за границу и купили новые часы.Затем они случайным образом выбираются для вторичного досмотра, и после того, как сотрудники CBP открывают их зарегистрированный багаж, сотрудники обнаруживают коробку для часов и квитанцию о покупке, которая показывает, что они были куплены всего несколько дней назад в зарубежных магазинах, и точно показывает, сколько путешественник заплатил.

В этом случае, если предположить, что путешественник никогда не раскрыл информацию о покупке часов, это будет нарушением 19 USC § 1497, поскольку, как вы уже догадались, отказ от декларации. Офицеры CBP в аэропорту могли бы забрать часы и наложить штраф в размере 20 000 долларов на путешественника.См. 19 USC § 1497 (a) (1) — (2). Офицеры CBP не обязательно должны назначать штраф и конфисковывать часы, они могут по своему усмотрению ничего не делать или делать все, что разрешено законом. Однако обычно вы можете ожидать их конфискации, когда собственность имеет значительную ценность. После ареста CBP отправит уведомление владельцу собственности, и у вас будет возможность оспорить арест и при желании обратиться за смягчением последствий.

Однако обычно вы можете ожидать их конфискации, когда собственность имеет значительную ценность. После ареста CBP отправит уведомление владельцу собственности, и у вас будет возможность оспорить арест и при желании обратиться за смягчением последствий.

Что я могу сделать, если CBP выдаст мне 19 USC § 1497 отказ от объявления штрафа?

Вам следует обратиться к юристу, специализирующемуся на торговом и таможенном праве.Раньше я работал в CBP и имею большой опыт работы в подобных случаях. В некоторых случаях CBP может быть готов смягчить наложенный вам штраф, полностью отменить штраф и иногда вернуть все конфискованное имущество. Каждый случай индивидуален, и это зависит от специфики вашего дела, можете ли вы иметь право на смягчение последствий, но вам следует незамедлительно связаться с адвокатом. Обычно у вас есть только 30-60 дней, чтобы оспорить штраф или арест (в зависимости от того, что) .Неспособность принять незамедлительные меры может привести к тому, что вы потеряете право оспаривать действия CBP и столкнетесь с любым наказанием или принудительными мерами, которые они приняли против вас.

Заключение

Надеюсь, вы нашли это руководство полезным. В настоящее время у нас нет новых клиентов. Вся информация, представленная выше, предназначена для справочных целей и не должна рассматриваться как юридическая консультация. Вам следует проконсультироваться с лицензированным поверенным, прежде чем предпринимать какие-либо действия по вашему делу.

Отказ заявить в соответствии с 19 USC 1497

Что такое отказ заявить?

Когда пассажир, прибывающий в Соединенные Штаты, приобретает товары за границей (путем покупки, подарка и т. Д.), Он должен заявить об этом в U.S. Таможня по возвращении в США. Если они этого не сделают, товар будет конфискован, и лицо может получить штраф. Штраф в этом случае обычно называется «штрафом за необъявление».

Закон не объявляет штраф 19 USC 1497. Закон гласит, что «любая статья, которая не включена в декларацию пассажира и не упоминается [пассажиром] до начала досмотра багажа», затем статья « подлежит конфискации, и [лицо] подлежит штрафу. . . равной стоимости статьи ». Список того, что должно быть заявлено, и возможных исключений находится здесь.

. . равной стоимости статьи ». Список того, что должно быть заявлено, и возможных исключений находится здесь.

Люди не декларируют товары таможне, потому что они либо забывают об этом, либо потому, что не хотят платить пошлины за то, что они купили за границей. Вот видео о требованиях к декларированию при въезде в США.

Каковы примеры отказа от объявления штрафа?

Пример A: Если вы ввозите товар на сумму 4000 долларов и не декларируете его на таможне во время ввоза, CBP может конфисковать товар и наложить штраф в размере 4000 долларов.

Пример B: Если вы ввезете дизайнерскую одежду и украшения на сумму 15 000 долларов и не заявите об этом таможне при въезде, CBP может конфисковать одежду и украшения, которые не были заявлены, и наложить штраф в размере 15 000 долларов.

Что произойдет после того, как мои вещи будут изъяты из-за отказа декларировать?

Если собственность не декларируется, таможня, как правило, конфискует ее. Через несколько дней или недель вы получите уведомление об изъятии по почте США.

Через несколько дней или недель вы получите уведомление об изъятии по почте США.

В уведомлении об аресте будет описано, что было изъято, оценена его стоимость, а затем также указаны и описаны некоторые из ваших вариантов получения обратно изъятого товара.

Какие штрафы и как их уменьшить?

Как правило, вы можете получить обратно изъятый товар после нарушения 19 USC 1497. Но сначала вам нужно подать прошение о ремиссии.

После того, как CBP примет решение по ходатайству, вам придется уплатить причитающиеся пошлины и — штраф за невыполнение декларации.CBP обычно также требует подачи декларации на товары, потому что это не было сделано во время ввоза, и должно быть сделано для того, чтобы CBP должным образом собрал пошлины. Обычно это нужно делать через таможенного брокера, который может сделать официальную запись.

Как и в примере B выше, если товар был оценен в 15000 долларов, CBP потребует от вас уплаты пошлины на сумму 15000 долларов (которая будет варьироваться в зависимости от того, что это за товары), а также штраф в размере некоторой суммы на основе от некоторого коэффициента суммы пошлины или внутренней стоимости, в зависимости от того, что меньше.

Во многих случаях штраф может быть уменьшен до суммы, равной причитающимся пошлинам. Однако начисленный штраф может в шесть раз превышать сумму причитающихся пошлин или внутреннюю стоимость (в зависимости от того, что меньше).

Как мне получить помощь?

Неспособность декларировать — это серьезно и может стоить очень дорого. Чтобы получить наилучший возможный результат, вам необходимо будет правильно определить причитающиеся пошлины (что включает в себя правильную классификацию продуктов в тарифной таблице [HTSUS]), а также аргументировать все факторы в вашу пользу, которые требуют смягчения, и объяснить любые отягчающие факторы которые могут привести к более высокому наказанию.

Если лицо не уплатит штраф, правительство может подать против него иск в федеральный окружной суд с целью взыскания штрафа в форме судебного решения, после чего правительство может арестовать собственность, наложить арест на банковские счета и наложить арест на собственность.

Закон о таможне Великих озер оказался очень успешным в снижении, а иногда и полной отмене таких штрафов. Вам следует связаться с нами сегодня, чтобы помочь вам подать петицию о смягчении последствий, вернуть изъятые товары и снизить штраф за необъявление до минимально возможной суммы.

13 Кодекс США § 305 — Штрафы за незаконную деятельность по экспорту информации | Кодекс США | Закон США

(а) Уголовные наказания. (1) Неподача документов; предоставление ложной или вводящей в заблуждение информации.Любое лицо, которое сознательно не подает или сознательно предоставляет ложную или вводящую в заблуждение экспортную информацию через Экспортную декларацию грузоотправителя (SED) (или любой другой документ-правопреемник) или Автоматизированную экспортную систему (AES), подлежит штрафу в размере не более 10 000 долларов США за нарушение. или лишение свободы на срок не более 5 лет, или и то, и другое.

(2) Содействие незаконной деятельности. Любое лицо, которое сознательно сообщает какую-либо информацию или использует SED или AES для продолжения любой незаконной деятельности, подлежит штрафу в размере не более 10 000 долларов за нарушение или тюремное заключение на срок не более 5 лет или и то, и другое.

любой интерес, безопасность, требование против собственности или договорных прав любого рода в отношении товаров или материальных ценностей, которые стали предметом нарушения;

(В)любой интерес, обеспечение, требование против собственности или договорных прав любого рода в материальном имуществе, которое использовалось при экспорте или попытке экспорта, которое стало предметом нарушения; и

(С)любая собственность этого лица, составляющая или полученная от любых доходов, прямо или косвенно полученных в результате нарушения.

(b) Гражданские штрафы. Секретарь (и должностные лица Министерства торговли, специально назначенные Секретарем) могут наложить гражданский штраф в размере не более 10 000 долларов за нарушение на любое лицо, нарушающее положения настоящей главы или любого правила, постановления или приказа, изданного в соответствии с ней, за исключением случаев в разделе 304. Такое наказание может применяться в дополнение к любому другому наказанию, налагаемому законом. (c) Гражданско-правовая процедура.

(1) В целом.

Каждый раз, когда испрашивается гражданский штраф за нарушение этого раздела или статьи 304, обвиняемая сторона имеет право получить официальную жалобу с указанием обвинений и, по его или ее просьбе, оспорить обвинения на слушании перед судьей по административным делам. .Любое такое слушание должно проводиться в соответствии с разделами 556 и 557 раздела 5 Кодекса США. (2) Возбуждение гражданского иска.

Такое наказание может применяться в дополнение к любому другому наказанию, налагаемому законом. (c) Гражданско-правовая процедура.

(1) В целом.

Каждый раз, когда испрашивается гражданский штраф за нарушение этого раздела или статьи 304, обвиняемая сторона имеет право получить официальную жалобу с указанием обвинений и, по его или ее просьбе, оспорить обвинения на слушании перед судьей по административным делам. .Любое такое слушание должно проводиться в соответствии с разделами 556 и 557 раздела 5 Кодекса США. (2) Возбуждение гражданского иска. Если какое-либо лицо не уплатит гражданский штраф, наложенный в соответствии с настоящей главой, секретарь может потребовать от генерального прокурора возбудить гражданский иск в соответствующем окружном суде США с целью взыскания наложенной суммы (плюс проценты по текущим ставкам с дата окончательного заказа). Никакие такие действия не могут быть возбуждены более чем через 5 лет после даты, когда постановление о наложении гражданского штрафа становится окончательным. При таком действии обоснованность, размер и целесообразность такого штрафа не подлежат проверке.

При таком действии обоснованность, размер и целесообразность такого штрафа не подлежат проверке.

штрафы были наложены без умышленной халатности или мошенничества; или

(В)существуют другие обстоятельства, оправдывающие освобождение от ответственности или смягчение последствий.

(4) Применимое право для делегированных функций.Если в соответствии с разделом 306 Секретарь делегирует функции в соответствии с настоящим разделом другому агентству, положения закона этого агентства, касающиеся оценки штрафов, смягчения или смягчения таких штрафов, сбора таких штрафов, а также ограничения действий и компрометации претензии, применяются.

(5) Депонирование платежей в общий фонд казначейства. Любая сумма, выплачиваемая в счет погашения гражданского штрафа, наложенного в соответствии с настоящим разделом или разделом 304, должна быть депонирована в общий фонд Казначейства и зачислена как прочие поступления.

Министр торговли может назначать должностных лиц или сотрудников Управления экспортного контроля для проведения расследований в соответствии с настоящей главой. При проведении таких расследований эти должностные лица или сотрудники могут, в той мере, в какой это необходимо или целесообразно для обеспечения соблюдения настоящей главы, осуществлять такие полномочия, которые предоставлены им другими законами Соединенных Штатов, в соответствии с политикой и процедурами, утвержденными Генеральным прокурором. .

(2) Комиссаром таможни. Комиссар таможни может назначить должностных лиц или сотрудников таможенной службы для обеспечения соблюдения положений настоящей главы или для проведения расследований в соответствии с этой главой. (e) Правила.Министр торговли обнародует правила применения и обеспечения соблюдения этого раздела.

(f) Освобождение. Уголовные штрафы, предусмотренные в этом разделе, не подпадают под действие положений раздела 3571 раздела 18 Кодекса США. (Добавлен Pub. L. 87–826, §2, 15 октября 1962 г., 76 Stat. 952; измененный Pub. L. 107–228, раздел B, раздел XIV, §1404 (f) (1), сентябрь 30, 2002, 116 Закон 1455; Pub. L. 114–125, раздел VIII, §802 (d) (2), 24 февраля 2016 г., 130 Закон 210.)

(Добавлен Pub. L. 87–826, §2, 15 октября 1962 г., 76 Stat. 952; измененный Pub. L. 107–228, раздел B, раздел XIV, §1404 (f) (1), сентябрь 30, 2002, 116 Закон 1455; Pub. L. 114–125, раздел VIII, §802 (d) (2), 24 февраля 2016 г., 130 Закон 210.)Редакционные примечания

Поправки 2002 — Pub. L. 107–228 заменил «Штрафы за незаконную деятельность по экспорту информации» на «Нарушения, штрафы» в основной строке раздела и исправил текст в целом. До внесения поправок текст гласил: «Любое лицо, включая владельцев или операторов перевозчиков, нарушающее положения этой главы или любое правило, постановление или приказ, изданное в соответствии с ней, за исключением случаев, предусмотренных в разделе 304 выше, несет ответственность. на штраф, не превышающий 1000 долларов, в дополнение к любому другому штрафу, налагаемому законом.Сумма любого такого штрафа подлежит выплате в Казначейство Соединенных Штатов и подлежит возмещению в рамках гражданского иска от имени Соединенных Штатов ».

Обязательства и связанные с ними дочерние компании

Передача функцийДля передачи функций, персонала, активов и обязательств Таможенной службы США Министерства финансов, включая функции министра финансов, связанные с этим, министру внутренней безопасности, а также для обработки соответствующих справок, см. разделы 203 (1), 551 (d), 552 (d) и 557 Раздела 6, Внутренняя безопасность, и План реорганизации Министерства внутренней безопасности от 25 ноября 2002 г., с изменениями, изложенный в виде примечания к разделу 542 раздела 6.Для создания Службы таможенного и пограничного контроля США в Министерстве внутренней безопасности, рассматриваемой так, как если бы она была включена в Pub. L. 107–296 от 25 ноября 2002 г., см. Раздел 211 раздела 6, с поправками, внесенными Pub. L. 114–125 и раздел 802 (b) Pub. L. 114–125, изложенная в виде примечания к разделу 211 раздела 6.

{‘misc’: », ‘cleanpath’: ‘/ uscode / text / 13/305’, ‘headtext’: ‘Штрафы за незаконную деятельность по экспорту информации’, ‘cfr_titles’: [{‘title’: ’15’, ‘parts’: [{‘part’: ’30’, ‘cleanpath’: ‘/ cfr / text / 15 / part-30’, ‘headtext’: ‘ПОЛОЖЕНИЯ ВНЕШНЕЙ ТОРГОВЛИ’}]}, {‘title’: ‘ 39 ‘,’ parts ‘: [{‘ part ‘:’ 20 ‘,’ cleanpath ‘:’ / cfr / text / 39 / part-20 ‘,’ headtext ‘:’ МЕЖДУНАРОДНАЯ ПОЧТА ‘}, {‘ part ‘: ‘111’, ‘cleanpath’: ‘/ cfr / text / 39 / part-111’, ‘headtext’: ‘ОБЩАЯ ИНФОРМАЦИЯ ПО ПОЧТОВЫМ УСЛУГАМ’}]}], ‘section’: ‘305’}

деклараций ежегодной инвентаризации — Округ оценки округа Харрис

Сводка

Маркеда Макси рассказывает о ежегодных декларациях инвентаризации и ежемесячных налоговых декларациях. Маркеда также объясняет, кто должен подавать эти документы и какие штрафы могут быть наложены за отказ подать. (5:39 мин.)

Маркеда также объясняет, кто должен подавать эти документы и какие штрафы могут быть наложены за отказ подать. (5:39 мин.)

Декларации годовой инвентаризации

Привет! Меня зовут Маркеда Макси из отдела оценки округа Харрис.

Я предоставлю обзор требований к ежегодным декларациям инвентаризации и ежемесячным налоговым декларациям. Ежегодные декларации и ежемесячные отчеты о запасах необходимо подавать, если у вас есть действующий номер дилера, независимо от того, были ли у вас запасы на 1 января или продаете ли вы в настоящее время автомобили.Эти требования относятся к любому физическому или юридическому лицу, которое считается дилером в соответствии с главой 23 Налогового кодекса штата Техас.

Дата выдачи дилерского номера считается датой начала бизнеса, независимо от того, открыли вы бизнес или нет. Считается, что вы занимаетесь бизнесом, пока лицензия не будет аннулирована или истечет срок ее действия. Для дилеров тяжелого оборудования дата открытия счета в HCAD является датой начала вашей деятельности.

Когда вы впервые получите номер активного дилера от агентства-эмитента, у вас будет 30 дней с даты получения, чтобы подать вашу первую форму декларации.Подайте первую декларацию в HCAD, а копию — в офис налоговых инспекторов. Адреса обоих офисов находятся в верхнем левом и правом углах формы. Затем HCAD создаст учетную запись для вашего бизнеса, когда будет получена первоначальная декларация, и выдаст вам номер счета HCAD.

Ежегодная инвентаризационная декларация дилеров

Каждый год вам необходимо подавать декларацию о продажах за предыдущий год в оценочный округ и отправлять копию в офис налоговых инспекторов-сборщиков налогов до 1 февраля.Оба должны иметь почтовый штемпель USPS или отметку о получении контрактного перевозчика с указанием даты отправки документов. На почтовом штемпеле или отметке квитанции должна быть указана дата не ранее установленной даты 1 февраля. Убедитесь, что вы используете соответствующую декларацию дилера для вашего конкретного типа инвентаря.

Если вы не подадите ежегодную инвентарную декларацию, вы будете подвергнуты гражданскому штрафу или штрафу за проступок. Гражданские штрафы исчисляются до 1000 долларов в месяц, а штрафы за проступки — до 500 долларов в день.

Рыночная стоимость запасов на 1 января — это среднемесячный объем продаж за предыдущий год. Необходимо сообщать обо всех продажах, даже от дилера к дилеру и экспортных продажах, независимо от типа продажи.

Дилеры тяжелого оборудования должны подавать годовые декларации и ежемесячные отчеты, если они не проводят инвентаризацию в этом налоговом году путем подачи декларации в соответствии с главой 22.

Ежемесячная налоговая декларация инвентаризации транспортных средств

Вы должны подавать ежемесячную налоговую декларацию о транспортных средствах вместе с платежом по налогу на товарно-материальные ценности транспортного средства окружному налоговому инспектору-сборщику.Обязательно используйте соответствующую налоговую декларацию для вашего конкретного типа запасов. О продажах за текущий месяц с уплатой налогов необходимо сообщить и отправить с отметкой почтового штемпеля или квитанции не позднее 10 -го числа следующего месяца. Для дилеров тяжелого оборудования этот крайний срок — 20 -е число следующего месяца.

О продажах за текущий месяц с уплатой налогов необходимо сообщить и отправить с отметкой почтового штемпеля или квитанции не позднее 10 -го числа следующего месяца. Для дилеров тяжелого оборудования этот крайний срок — 20 -е число следующего месяца.

Гражданские штрафы исчисляются до 500 долларов в месяц или часть месяца, в течение которого заявление не было подано, или до 100 долларов в день в течение периода несоблюдения требований.

Если вы новый дилер, по закону вы должны подавать только налоговую декларацию. Плата за инвентарный налог не должна производиться до конца года, в котором была выдана ваша лицензия.

Запросы об отказе от штрафных санкций

Главный оценщик и налоговый инспектор-сборщик может отказаться от определенных штрафов за непредставление декларации или налоговой декларации по автотранспортным средствам, тяжелому оборудованию дилеров или розничному производственному жилому комплексу к установленному сроку. Согласно Налоговому кодексу, эти штрафы могут быть отменены только , если налогоплательщик подает письменный запрос об отказе не позднее 30-го дня после даты, когда требовалось подать декларацию или заявление. Непредставление налогоплательщиком своевременной декларации или ведомости также должно быть результатом стихийного бедствия или события, не зависящего от налогоплательщика, которое приводит к уничтожению собственности или документации налогоплательщика.

Альтернативные выборы

Дилер в соответствии с разделом 23 Налогового кодекса.121 Я также решаю провести инвентаризацию автотранспортных средств дилера, заполнив выборы для выдачи. Чтобы иметь право, дилер должен соответствовать требованиям, перечисленным в разделе «Выбор автомобиля дилера для передачи».

В заключение, все формы, упомянутые в этом видео, доступны на нашем веб-сайте www.hcad.org. Кроме того, доступен список часто задаваемых вопросов с дополнительной информацией.

Мы надеемся, что вы нашли это видео информативным, и благодарим вас за просмотр!

СПРАВОЧНИК

Техасский налоговый кодекс о налогах на недвижимость можно найти по адресу: www.hcad.org на вкладке «Справка» в разделе «Законы, правила и формы: Техасский налоговый кодекс».

Поздняя подача форм FBAR — что вам нужно знать

Если у вас есть отчеты о зарубежных банках и финансовых счетах (FBAR), которые вы не смогли подать, не волнуйтесь! Хорошая новость заключается в том, что существует система, позволяющая легко подавать формы FBAR прошлых лет, не выходя из своего рабочего места. В этом посте мы покажем вам, как это сделать.

Распространенные проблемы с формами FBAR

Из-за сложной природы темы люди не знают и / или неправильно понимают все требования FBAR в полном объеме.В конце концов, это сложно понять, и если ваши финансы разбросаны по разным странам, становится все труднее оставаться организованным.

Вот две наиболее распространенные ошибки, которые допускаются при подаче документов FBAR:

- Условие 10 000 долларов применяется не к одному счету, а к сумме всех ваших иностранных счетов.

- Полисы страхования жизни, пенсионные фонды и унаследованные деньги также подлежат декларированию.

Если вы думаете, что у вас могут быть ошибки при заполнении форм FBAR за предыдущие годы — или вы их вообще не регистрировали — будьте уверены, что вы все еще можете исправить или заполнить формы FBAR с помощью простого, безболезненного процесс.

Как подавать просроченные формы FBAR

Есть два основных способа поздней подачи форм FBAR в зависимости от вашей ситуации.

1. Самостоятельно заполните формы FBAR в Интернете

Если к вам применим какой-либо из следующих трех критериев, вы можете подать онлайн-заявку непосредственно в IRS, будучи уверенными, что, скорее всего, не будет никаких штрафов за позднюю подачу форм FBAR:

- Если вы просто не знали о своей ответственности за заполнение форм FBAR, или если вы можете указать вескую причину, почему вы этого не сделали.

- Если вы уже подали все свои налоговые декларации в США и уплатили налог на доход со всех иностранных финансовых счетов, вы укажете их в своей декларации FBAR.

- Если вы не проходите гражданское расследование или расследование со стороны IRS, и они не связались с вами по поводу задержанных FBAR.

Чтобы подать заявку онлайн, вы можете перейти по ссылке на онлайн-портал BSA, где вам будет предоставлен выбор между использованием файла PDF или онлайн-формы для отправки вашей информации.

2. Используйте упрощенные процедуры подачи документов

Для немного более сложных сценариев вам следует рассмотреть возможность использования упрощенных процедур соответствия требованиям регистрации, если к вам применимо одно из следующих условий:

- Если вы по незнанию пропустили декларирование ваших иностранных активов и счетов.

- Если вы делали ошибки при заполнении форм FBAR в прошлом.

- Если вы еще не представили все свои налоговые декларации в США и уплатили налог на доход со всех иностранных финансовых счетов, вы укажете их в своей декларации FBAR.

Упрощенная подача позволяет вам сообщать или изменять налоговые декларации за 3 года и за 6 лет незарегистрированных отчетов FBAR без каких-либо штрафов. Однако это не очень простой процесс, и к нему следует относиться осторожно, поэтому лучше всего обратиться за профессиональным руководством по упрощенной регистрации.

Однако это не очень простой процесс, и к нему следует относиться осторожно, поэтому лучше всего обратиться за профессиональным руководством по упрощенной регистрации.

Вы больше не можете подавать документы в рамках оффшорной программы добровольного раскрытия информации

Ранее Программа оффшорного добровольного раскрытия информации (OVPD) была способом соответствовать требованиям, если вы знали, что должны подавать, но все же предпочли не делать этого.OVDP позволил американцам сообщить IRS обо всем, о чем они не заявляли, при условии полного иммунитета от судебного преследования и гражданских наказаний. Однако IRS объявило об официальном завершении OVDP в сентябре 2018 года. Иностранцы больше не могут использовать эту программу, чтобы соответствовать требованиям.

Что произойдет, если вы не подадите FBAR?

Умышленное непредставление FBAR является уголовным преступлением, наказуемым 5 годами лишения свободы. Если это не соответствует вашему намерению, гражданские санкции обязательно будут.

Хотя на самом деле мало кто привлекается к уголовной ответственности, IRS обычно налагает гражданские штрафы за умышленное уклонение от подачи FBAR. Штрафы за умышленное нарушение составляют 124 588 долларов США или 50% от стоимости счета на момент нарушения. Хотя IRS может оглянуться на 8 лет назад, часто IRS налагает штраф всего на 1 год.

IRS считает, что если вы не подали FBAR и вы или ваш налоговый инспектор отметили поле «нет» в вопросе Приложения B, касающемся иностранных счетов, ваши действия были «умышленными».«Неумышленные нарушения влекут за собой штрафы до 12 459 долларов США за аккаунт в год.

Готовы заняться вашими поздними документами FBAR?

Наши дипломированные бухгалтеры-эмигранты и агенты, зарегистрированные в IRS, обладают особым опытом в оказании помощи эмигрантам из США в уплате налогов с использованием упрощенных процедур подачи или оффшорной программы добровольного раскрытия информации. Начните с нами сегодня и соблюдайте свои налоговые обязательства в отношении экспатов в США!

Что произойдет, если вы не объявите | MPI

Если вы не декларируете товары с риском биобезопасности, которые вы ввозите в Новую Зеландию, вас могут оштрафовать или посадить в тюрьму.

Почему вас оштрафовали за не декларирование

По прибытии в Новую Зеландию вы должны задекларировать все продукты питания, продукты животного происхождения, растения и другие предметы, находящиеся в вашем распоряжении. Вы делаете декларации на карточке прибытия пассажира .

Вы нарушаете закон (Закон о биобезопасности 1993 г.), если не декларируете находящиеся в вашем распоряжении опасные товары.

Офицер по карантину изучит ваши ответы на карточке и может задать вам вопросы, чтобы оценить риск биобезопасности этих товаров.

Нет оправдания

Вы нарушаете закон, если не заявляете:

- непреднамеренно

- случайно

- потому что вы забыли

- из-за вашей неосторожности

- , потому что вы не знали правил или того, что было в вашем багаже.

Во всех этих ситуациях вы сделали ошибочное или ложное заявление, что является правонарушением в соответствии с разделом 154N (21) Закона о биобезопасности 1993 года.

С юридической точки зрения это называется правонарушением со строгой ответственностью.Это означает, что вы, возможно, нарушили закон, даже если не хотели этого. Это как штраф за превышение скорости или штраф за парковку.

Штрафы

Штраф за ложное заявление — штраф в размере 400 новозеландских долларов, обычно называемый мгновенным штрафом. Вы не получаете судимости.

Однако, если вы намеренно сделаете неверное или ложное заявление, чтобы попытаться скрыть предметы, последствия будут намного хуже.

Если вас признают виновным в умышленной контрабанде, вас могут оштрафовать на сумму до 100 000 новозеландских долларов и приговорить к тюремному заключению на срок до 5 лет.

Как избежать штрафа

Вы можете избежать риска сделать ложное заявление (и получить штраф), убедившись, что вы знаете, что находится в ваших сумках и багаже, а также в багаже лиц младше 18 лет, путешествующих с вами.

Заявите обо всех имеющихся у вас товарах с риском биобезопасности:

- в багаже или сумках

- в одежде, которую вы носите (например, в кармане пиджака).

Узнайте, какие товары декларировать

Что делать, если вы получили уведомление о нарушении прав

Если вы получили уведомление о нарушении, вы можете:

- немедленно уплатить штраф в размере 400 новозеландских долларов

- уплатить штраф в размере 400 новозеландских долларов в течение 14 дней

- запросить отказ от уведомления

- ходатайствовать о слушании дела в суде без защиты или без защиты.

Оплатите штраф немедленно или в течение 14 дней

MPI предлагает несколько вариантов оплаты, в том числе кредитной картой или через интернет-банкинг.

Узнайте, как оплатить штраф, запросить отказ или судебное слушание

Если ничего не делать

Если вы решите ничего не предпринимать, ваше уведомление о нарушении будет подано в Окружной суд, а судебный департамент предъявит требование об оплате. Вы можете понести судебные издержки.

Если вы не оспорите свое уведомление о нарушении в течение 14 дней, вы не получите права на слушание автоматически.

К кому обращаться

Если у вас есть вопросы по поводу информации на этой странице, напишите по адресу [email protected]

Штрафы за непредоставление годовой декларации

Штрафы за непредоставление годовой декларацииСрок подачи годовой декларации физические лица учения 2019 начались 1 апреля и заканчиваются 30 апреля текущего года. год. Через портал SAT налогоплательщики смогут подать такой утверждение.По истечении указанного срока налогоплательщики могут быть оштрафованы за неисполнение в файл.

Надо сказать, что в связи с ситуацией в страна, вызванная пандемией COVID-19, Ассоциация сертифицированных Бухгалтеры запросили продление без разрешения властей. Поэтому важно выполнить это обязательство вовремя и по форме и чтобы избежать соответствующего штрафа за несоблюдение налоговых обязательства.

Если период, который есть у людей, не соблюдается,

они могут быть наказаны широким спектром штрафов от 1,400 песо до

SAT предупреждает, что 34 730 песо за каждое обязательство. Это заявление должно быть

подаются налогоплательщиками, получающими доход от заработной платы (в некоторых

кейсы), гонорары, лизинг, хозяйственная деятельность.

Если вы не подадите годовую декларацию, вы будете скорее всего, получите повестку через 15 дней после установленного срока, если вы не подчинитесь в течение срока, указанного в судебном запрете, дополнительно взимается штрафа могут быть навязаны, заявление может быть представлено позже, и если есть остаток к оплате, вы должны заплатить, в дополнение к установленному вами налогу, обновление и любые дополнительные сборы, которые могут быть применимы.

Аналогичным образом вступили в силу некоторые изменения в налоговом законодательстве. в этом году, в том числе новые основания для аннулирования сертификата электронной печати за непредставление декларации. В этом случае физические лица должны будут учитываться в системе сборов, лизинга, хозяйственной деятельности.

для Bandala | Диас | García — это

крайне важно держать своих клиентов в курсе того, что происходит в фискальной

и вопросы бухгалтерского учета.

Об авторе