Система налогообложения общая: что это такое простыми словами, налоги

Общая система налогообложения для ИП и ООО в 2022 году

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Ярославль

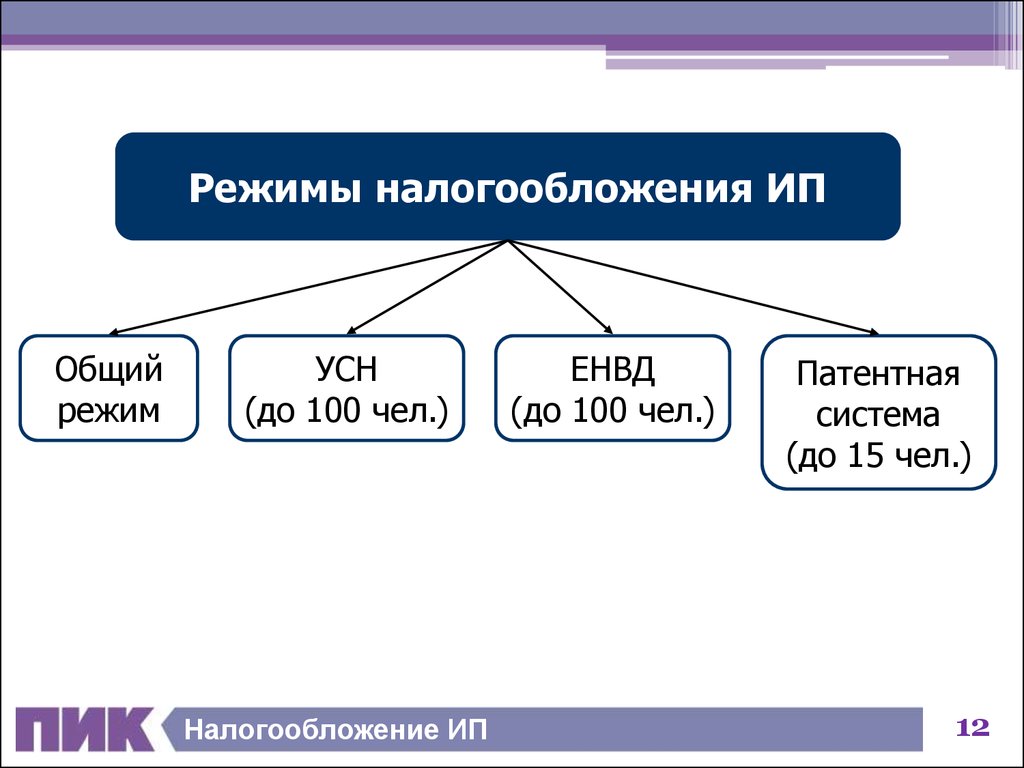

Можно ли открыть ИП с НДС? Какие будут налоги и схемы оплаты

Для жизни

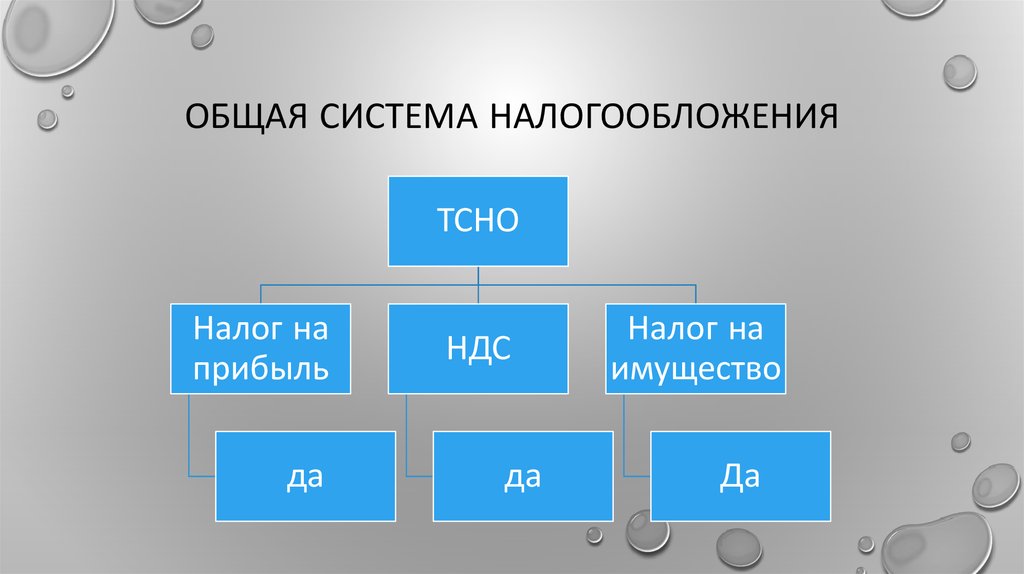

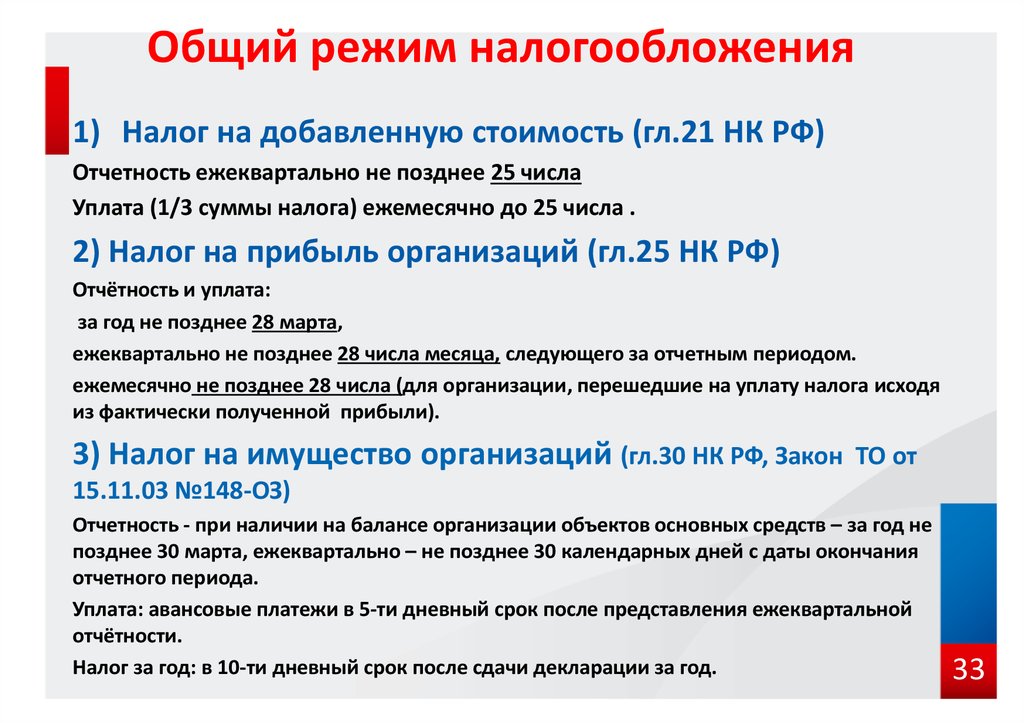

Налог на добавленную стоимость или НДС уплачивается ИП и организациями, работающими на общей системе налогообложения — ОСНО. По умолчанию, при регистрации в налоговой в качестве предпринимателя все ИП подпадают именно под ОСНО.

Стать клиентом

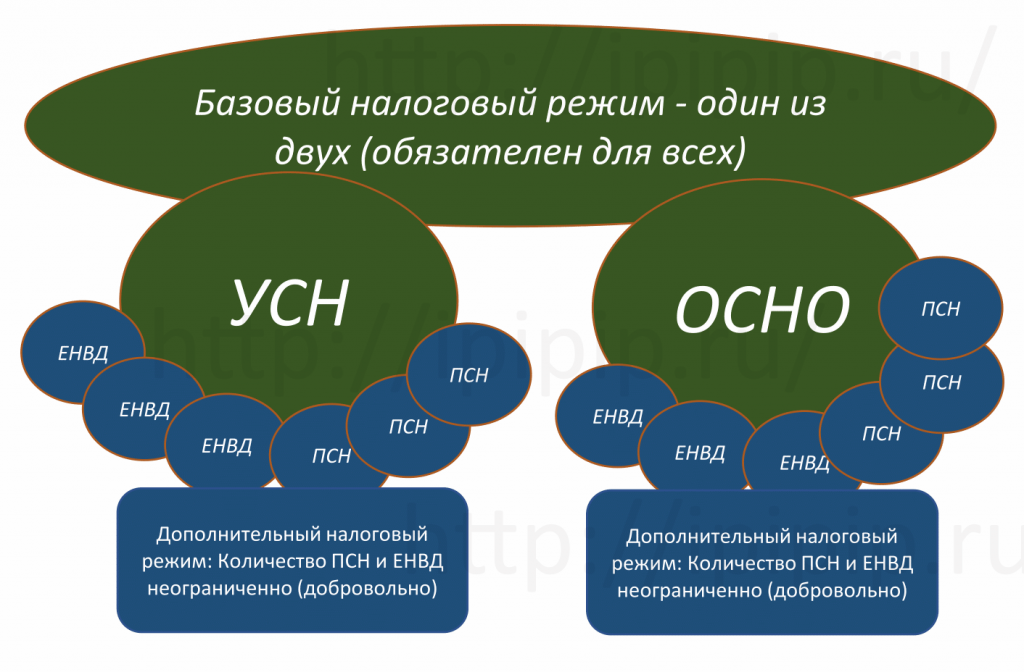

Если предприниматель хочет использовать особые режимы — УСН «Доходы», УСН «Доходы-минус-Расходы» или ПСН, необходимо написать заявление. При этом одновременно можно вести деятельность по двум системам, а также перейти с любого из особых режимов на ОСНО с уплатой НДС.

Есть ли особые требования для открытия ИП с НДС

Нет. Любой предприниматель вправе выбрать тот режим налогообложения, который отвечает его коммерческим интересам. Режим работы с НДС может быть выбран как производителем, так и оптовиком, продавцом товаров в розницу, поставщиком услуг.

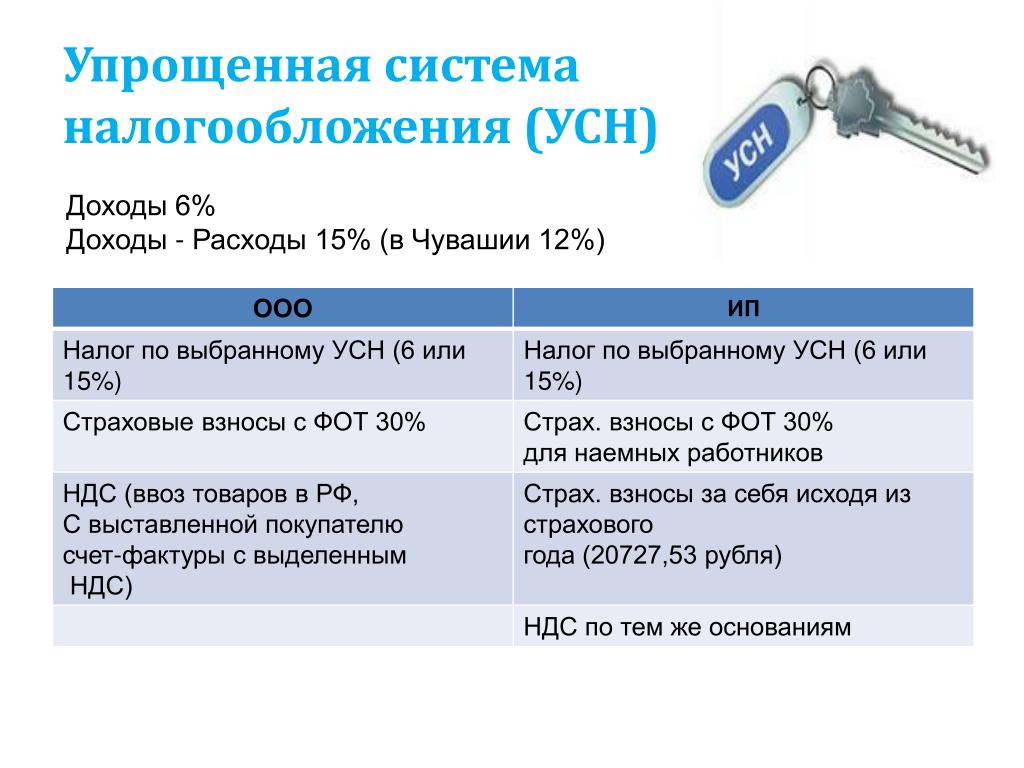

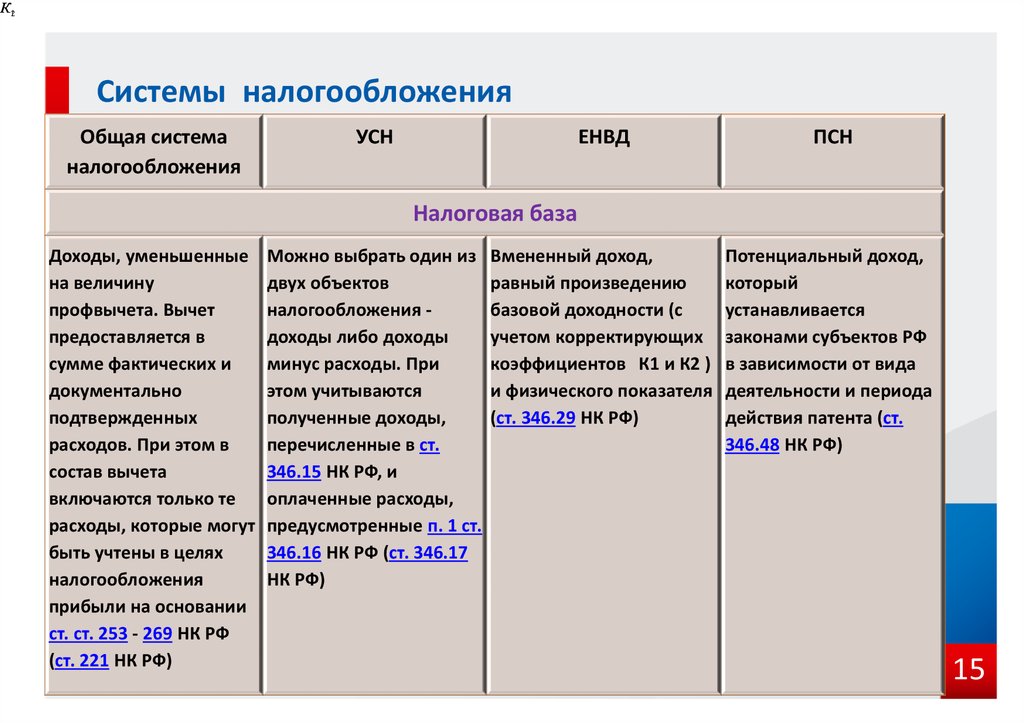

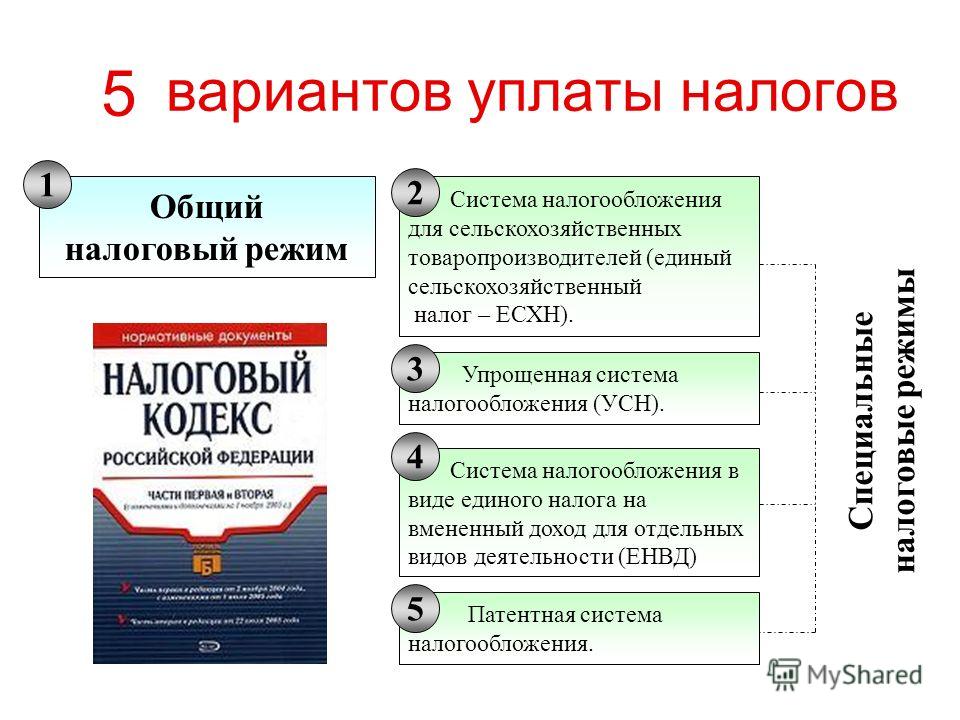

Особые налоговые режимы ориентированы на малый бизнес и специфичные отрасли, например — сельское хозяйство. Их применение снижает налоговую нагрузку и упрощает отчетность. Если на ОСНО необходимо сдавать декларацию каждый квартал, вести учет НДС и прибыли, то на УСН-доходы декларация сдается всего один раз в год. Для ее подачи достаточно банковской выписки, тогда как для расчета НДС необходимо ведение полноценного бухгалтерского учета с проведением счетов и поступлений от контрагентов и всех реализаций товаров или услуг.

Предприниматели, у которых открыт счет в Райффайзен Банке, могут воспользоваться услугой.

Что дает ИП работа с НДС?

Современные программы учета формируют отчетность автоматически. При своевременном внесении в программу всех данных, проблем с подачей декларации не возникает. Даже налог на прибыль в размере 20% не является основанием для отказа от работы с НДС: все расходы предпринимателя в конечном итоге заложены в стоимость реализации.

Кроме того, важно понимать, что если вы работаете с компаниями-плательщиками НДС, но сами НДС не платите, вы все равно получаете от них счета с включенным налогом на добавленную стоимость в структуре затрат, просто вы не можете принять его к зачету.

Работа на ОСНО дает такие плюсы:

- работа с крупными покупателями напрямую — сетевые магазины, оптовые базы заинтересованы в получении товара с НДС, который можно зачесть, уменьшив сумму налога к уплате в бюджет

- работа с тендерными договорами, муниципалитетами, бюджетными организациями — они тоже в большинстве работают на ОСНО и ищут поставщиков, уплачивающих НДС

- зачет НДС при импорте товаров — при ввозе на территорию РФ НДС уплачивается обязательно, и если предприниматель работает на ОСНО, он может зачесть сумму налога при последующей реализации

- возможность уменьшения расходов при покупке основных фондов — недвижимости, оборудования, автомобилей в лизинг: такие затраты уменьшают налогооблагаемую базу, а значит — удешевляют приобретаемое имущество

Heading» color=»brand-primary»>Ставки для ИП с НДС

Heading» color=»brand-primary»>Ставки для ИП с НДС

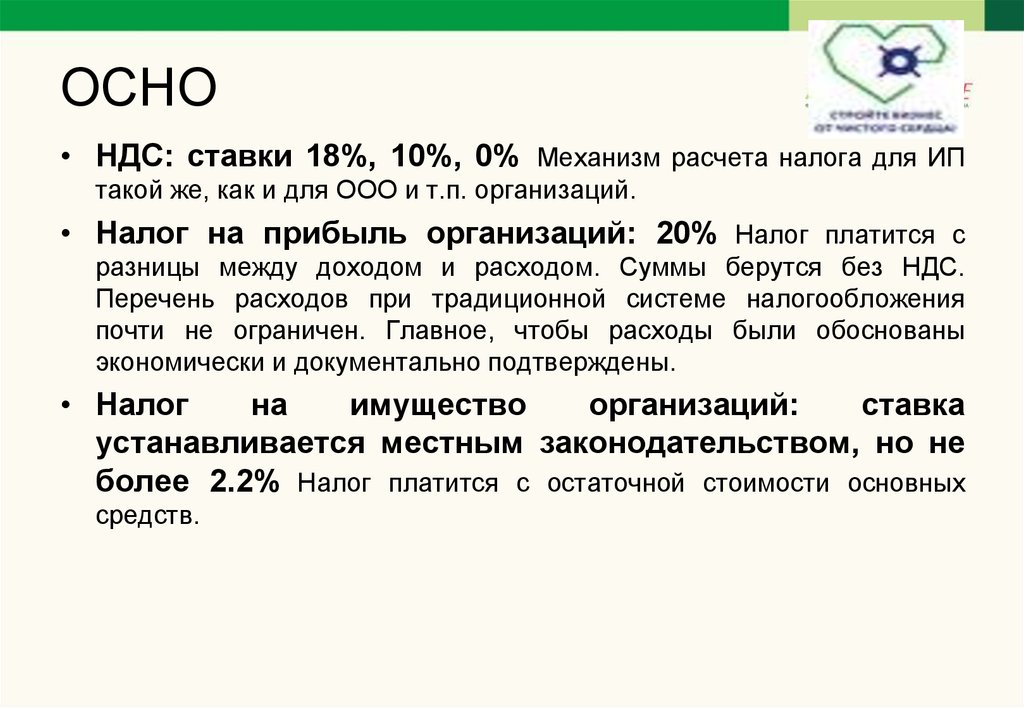

Налоговый кодекс РФ предусматривает общие и расчетные ставки. Их размер определяется видом деятельности и типом реализуемых товаров и услуг.

Различают 3 вида общей ставки:

20%

на услуги и большинство товаров, за исключением товаров первой необходимости продукции сельского хозяйства

10%

на товары первой необходимости, включая продукцию естественного происхождения — рыба, мясо, овощи, яйцо, крупы, а также на социально значимые товары, например, детское питание, макароны, консервы из мяса КРС, птицы и рыбы, фрукты, за исключением бананов и сухофруктов

Paragraph» color=»brand-primary»>0%

Paragraph» color=»brand-primary»>0%

на экспортируемые изделия, вне зависимости от ставки НДС при реализации на внутреннем рынке, международную перевозку товаров и пассажиров, специфические работы — строительство нефтепроводов, крупных заводов, оборудование для таких объектов также не облагается НДС при ввозе на территорию РФ в составе линий

ИП при работе с НДС 0% должен помнить, что не освобождается от обязанности подавать декларацию по налогу и вести его учет.

Расчетные ставки 10/110 и 20/120 устанавливаются при получении предоплаты — в том числе в виде дисконтов по векселям, по товарному кредиту.

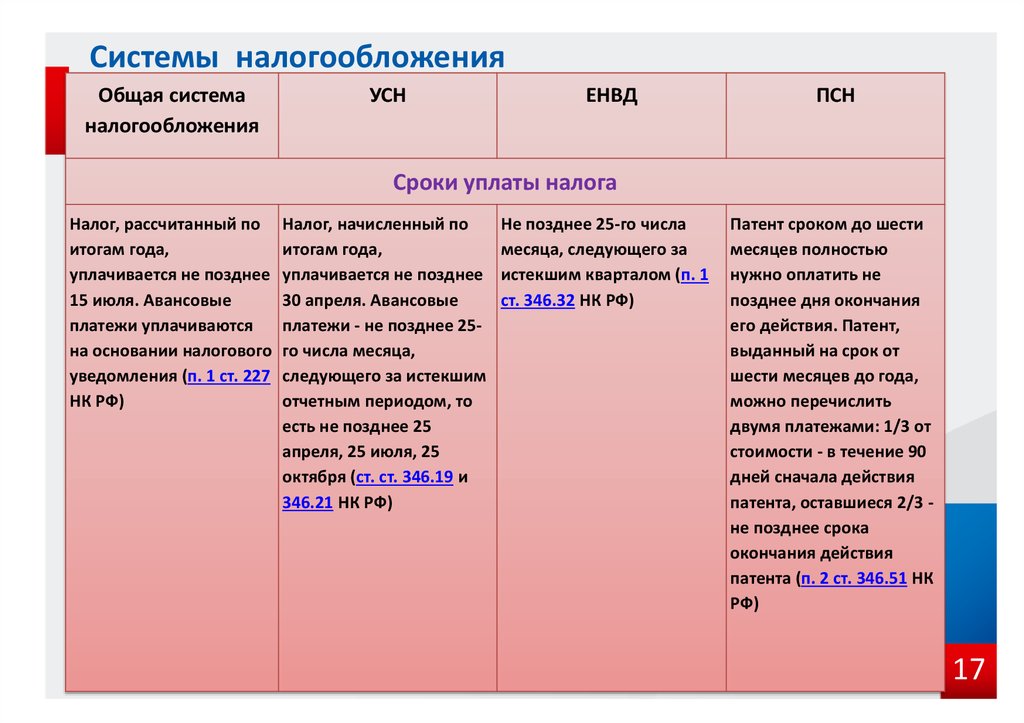

Сроки уплаты НДС индивидуальными предпринимателями

Налоговый кодекс регламентирует уплату налога и отчетность по нему. С 2014 года подача деклараций по НДС возможна только через интернет. Даже если ИП заполнит декларацию в бумажном виде и принесет ее в инспекцию, документ будет считаться неподанным.

С 2014 года подача деклараций по НДС возможна только через интернет. Даже если ИП заполнит декларацию в бумажном виде и принесет ее в инспекцию, документ будет считаться неподанным.

Данные для заполнения декларации рассчитываются каждый квартал. Платить налог можно сразу до 25 числа первого месяца, следующего за истекшим кварталом или равными долями не позднее 25 числа каждого из 3 месяцев следующего квартала.

Декларацию необходимо сдавать, даже если деятельность по каким-либо причинам не велась. В этом случае заполняют только титульный лист и все графы первого раздела.

Просрочка уплаты налога приводит к начислению пени. При возникновении разногласий по налогу с ФНС необходимо запросить справку о состоянии расчетов с ФНС и выписку операций по расчетам с бюджетов за интеерсующий период.

Как перейти на режим с уплатой НДС?

Если у предпринимателя возникает необходимость сменить систему налогообложения, это можно сделать по истечении отчетного периода с обязательным уведомлением налоговой в срок до 15 дней с момента начала работы по новой системе.

К основным причинам, по которым ИП меняет одну систему налогообложения на другую, относятся:

- необходимость работы с контрагентами с уплатой НДС

- превышение физических лимитов, допустимых для спецрежима — касается только ЕНВД

- прекращение ведения деятельности, подпадающей под спецрежим

- изменение законодательства относительно применения налоговых режимов для определенных видов деятельности

При переходе на ОСНО необходимо закрыть все обязательства по уплате налогов и сборов по применяемому ранее режиму. Перевод в середине отчетного периода возможен, только если превышен лимит или ИП начал заниматься деятельностью, для которой разрешен только общий режим налогообложения.

В случае, если ИП ведет операции с контрагентами с уплатой НДС и без, разрешается сочетать две системы. Это потребует раздельного учета операций и сдачи отчетности, но законодательно не запрещено.

В целом, НДС является равнозначной с остальными системой налогообложения, доступной для ИП. Выделять НДС может компания с любыми оборотами. Несмотря на большие требования к учету и необходимости уплаты налога на прибыль, работа ИП на НДС делает его бизнес более открытым и прозрачным для контрагентов, поскольку позволяет получить информацию об оборотах и надежности компании.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17. 02.2015

02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Общая характеристика налоговой системы | Японская налоговая система

Фильтр поиска панели навигации

Оксфордский академический университетНалоговая система Японии (3-е изд. )Азиатская экономикаЭкономические исследования странНалогообложение, субсидии и доходыКнигиЖурналы

Термин поиска мобильного микросайта

)Азиатская экономикаЭкономические исследования странНалогообложение, субсидии и доходыКнигиЖурналы

Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации Оксфордский академический университетНалоговая система Японии (3-е изд.)Азиатская экономикаЭкономические исследования странНалогообложение, субсидии и доходыКнигиЖурналы Термин поиска на микросайте

Расширенный поиск

Иконка Цитировать Цитировать

Разрешения

- Делиться

- Твиттер

- Подробнее

CITE

ISHI, Hiromitsu,

‘Общие характеристики налоговой системы’

,

Японская налоговая система

, 3 -е EDN

(

Oxford,

2001;

онлайн,

,

2001;

онлайн,

,,,,,,,,,,,,,,,,,,,,2001;

онлайн,,

2001;

.

Oxford Academic

, 1 ноября 2003 г.

), https://doi.org/10.1093/0199242569.003.0001,

, по состоянию на 3 января 2023 г.

Выберите формат Выберите format.ris (Mendeley, Papers, Zotero).enw (EndNote).bibtex (BibTex).txt (Medlars, RefWorks)

Закрыть

Фильтр поиска панели навигации Оксфордский академический университетНалоговая система Японии (3-е изд.)Азиатская экономикаЭкономические исследования странНалогообложение, субсидии и доходыКнигиЖурналы Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации Оксфордский академический университетНалоговая система Японии (3-е изд.)Азиатская экономикаЭкономические исследования странНалогообложение, субсидии и доходыКнигиЖурналы Термин поиска на микросайте

Advanced Search

Abstract

Содержит обзор налогового развития Японии, начиная с довоенного периода, с кратким объяснением общих характеристик, которые считаются крайне важными для понимания японской налоговой системы.

Ключевые слова: консультативная комиссия, прямые налоги, местный налог, национальный налог, налоговое бремя, уровень налогообложения

Предмет

Налогообложение, субсидии и доходы В настоящее время у вас нет доступа к этой главе.

Войти

Получить помощь с доступом

Получить помощь с доступом

Доступ для учреждений

Доступ к контенту в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения. Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Щелкните Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа.

- При посещении сайта учреждения используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.

Войти с помощью читательского билета

Введите номер своего читательского билета, чтобы войти в систему. Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Члены общества

Доступ члена общества к журналу достигается одним из следующих способов:

Войти через сайт сообщества

Многие общества предлагают единый вход между веб-сайтом общества и Oxford Academic. Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

- Щелкните Войти через сайт сообщества.

- При посещении сайта общества используйте учетные данные, предоставленные этим обществом. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если у вас нет учетной записи сообщества или вы забыли свое имя пользователя или пароль, обратитесь в свое общество.

Войти с помощью личного кабинета

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам. Смотри ниже.

Смотри ниже.

Личный кабинет

Личную учетную запись можно использовать для получения оповещений по электронной почте, сохранения результатов поиска, покупки контента и активации подписок.

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам.

Просмотр учетных записей, вошедших в систему

Щелкните значок учетной записи в правом верхнем углу, чтобы:

- Просмотр вашей личной учетной записи и доступ к функциям управления учетной записью.

- Просмотр институциональных учетных записей, предоставляющих доступ.

Выполнен вход, но нет доступа к содержимому

Oxford Academic предлагает широкий ассортимент продукции. Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.

Ведение счетов организаций

Для библиотекарей и администраторов ваша личная учетная запись также предоставляет доступ к управлению институциональной учетной записью. Здесь вы найдете параметры для просмотра и активации подписок, управления институциональными настройками и параметрами доступа, доступа к статистике использования и т. д.

Покупка

Наши книги можно приобрести по подписке или приобрести в библиотеках и учреждениях.

Информация о покупке

PA Домашняя страница Департамента доходов

Начало основной области содержимого

- Последние 24 часа

- Последние 7 дней

- Последние 30 дней

bind($data, ‘year’)»> Последние 365 дней

bind($data, ‘year’)»> Последние 365 дней

- Загрузка…

- Загрузка…

- Загрузка…

- Загрузка…

length == 0″>

length == 0″>Изображение баннера главной страницы

Карусельный слайдер

мой ПУТЬ

myPATH — это новая, простая в использовании онлайн-система, доступная для налогоплательщиков, которые подают и уплачивают определенные виды налогов, в том числе заявления о подоходном налоге с населения и налоге на имущество/возврате арендной платы.

Подробнее

Доход 411 Видео

Узнайте, как совершать платежи, оплачивать счета, отвечать на письма и многое другое.

Подробнее

Центр обслуживания клиентов

Найдите тысячи ответов на вопросы, связанные с налогами, в онлайн-центре обслуживания клиентов департамента.

Подробнее

Программа возврата налога на имущество и арендной платы

Жители Пенсильвании, имеющие право на возврат налога на имущество и арендной платы, теперь могут подать онлайн-заявку на получение скидки по налогу на имущество или арендной плате, уплаченной в 2021 году.

Узнать больше

PA Tax Talk

PA Tax Talk — это блог Департамента доходов, который информирует налогоплательщиков и налоговых специалистов о последних новостях и событиях Департамента.

Узнать больше

Налоговый бюллетень

Налоговый бюллетень — это электронный информационный бюллетень, публикуемый раз в два месяца Департаментом доходов Пенсильвании.

Узнать больше

Где моя скидка на налог на недвижимость/арендную плату?

Проверьте статус вашего заявления о возврате налога на недвижимость/арендной платы.

Узнать больше

Губернатор Вольф: Пенсильвания завершает декабрь с высокими доходами с начала года, готовит почву для 2023 года объявила, что Пенсильвания собрала 4,0 миллиарда долларов дохода Общего фонда в.

Об авторе