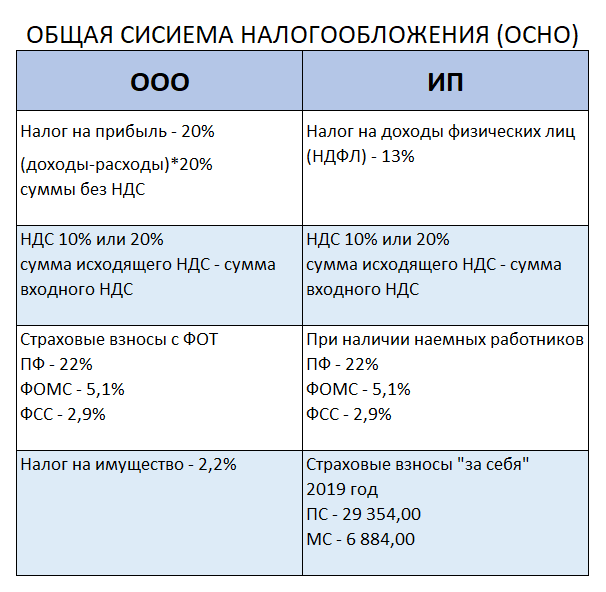

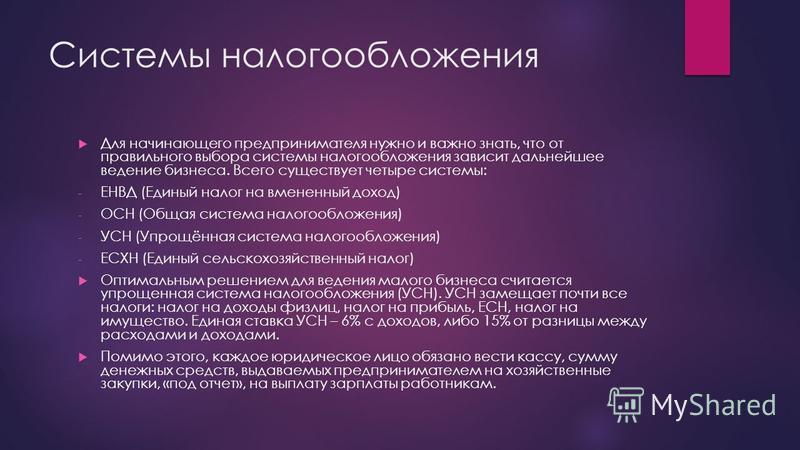

Система налогообложения осн: что это такое простыми словами, налоги

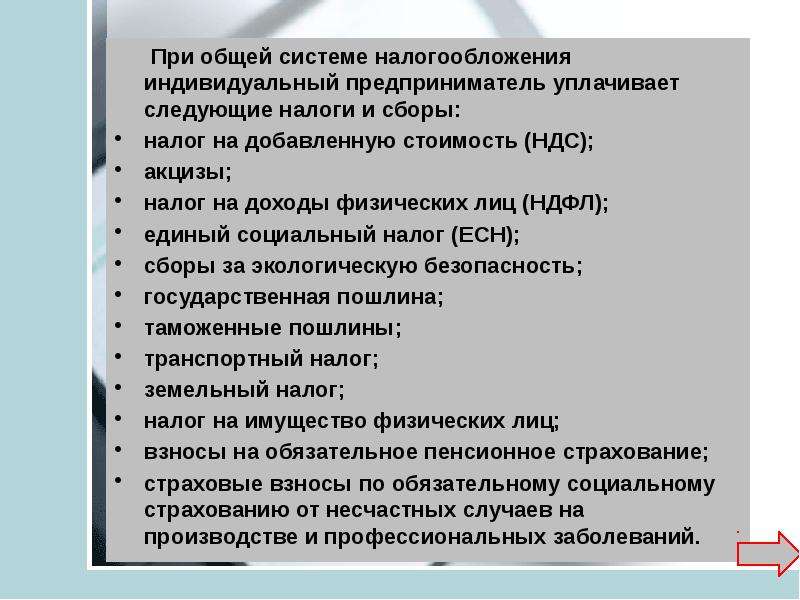

Особенности общей системы налогообложения для ИП

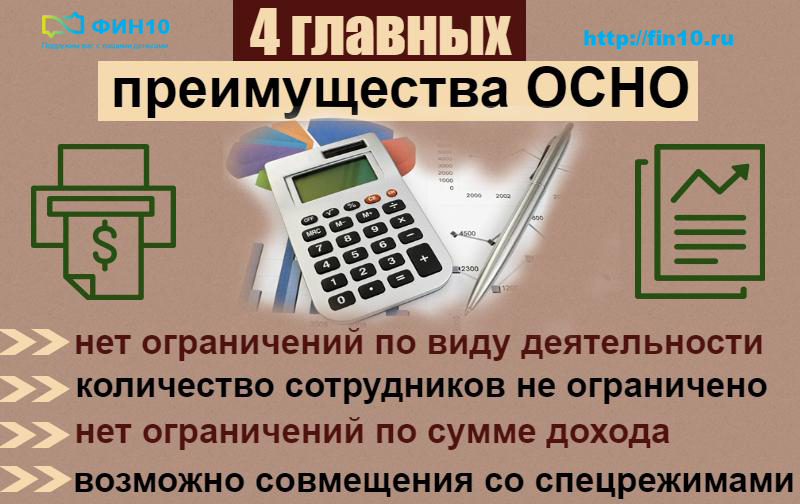

Плюсы ОСНО:

- нет ограничений по видам деятельности

- привлекательность для контрагентов, в связи с тем, что вы будете работать с НДС

- открытый перечень расходов, в целях уменьшения налоговой базы по НДФЛ

Минусы ОСНО:

- сложный учет (скорее всего, потребуется привлечь профессионального бухгалтера)

- большой объем отчетности (ежеквартально — обязательно, но может быть также и ежемесячная отчетность)

- большое количество и сумма уплачиваемых налогов

Варианты отчетности:

-

Самый простой вариант — ИП работает без наемных работников, не использует свое имущество в предпринимательских целях:

- НДФЛ (за себя) раз в год

- НДС ежеквартально

-

Чуть сложнее — ИП нанял работников:

- НДФЛ (за себя) раз в год

- НДС ежеквартально

- отчетность в фонды по страховым взносам ежеквартально

-

ИП использует свое имущество в предпринимательской деятельности:

Отчитываться не нужно — инспекция сама рассчитает и пришлет по домашнему адресу квитанции на транспортный, земельный налог и налог на имущество - Если ИП занимается чем-то специфическим, то может добавиться отчетность по акцизам, водному налогу и др.

Внимание!

ИП уплачивает страховые взносы за себя всегда! Независимо от того ведется деятельность или нет, какой режим налогообложения выбран, нанимались ли сотрудники и др.

Верный

шаг к успеху!

Верный

шаг к успеху!

ЕНВД: что делать и какую систему налогообложения выбрать

Единый налог на вменённый доход – это льготная система налогообложения для налогоплательщиков, которые осуществляют определенные виды деятельности. До её отмены осталось чуть больше месяца – она действует в России до конца 2020 года. С 1 января 2021 года вменёнка официально прекратит своё существование.

ЕНВД могли использовать (и пока что продолжают использовать) организации и ИП, которые занимаются видами деятельности из п. 3 ст. 346.29 НК РФ. Это оказание различных услуг и розничная торговля. Удобство ЕНВД – в том, что сумма налога фиксирована, она не зависит от выручки.

Удобство ЕНВД – в том, что сумма налога фиксирована, она не зависит от выручки.

ЕНВД уплачивается на основании показателей, установленных в зависимости от вида деятельности: при торговле это площадь торговой точки, при оказании услуг — численность сотрудников.

Причина отмены ЕНВД

Отмена ЕНВД планировалась давно, с 2018 года. В 2020 году часть налогоплательщиков уже потеряла право применять ЕНВД из-за введения маркировки товаров (изделий из меха, обуви и лекарств). Окончательное решение об отмене вменённого налога было принято государством в связи развитием кассовой реформы, прошедшей уже несколько этапов в России. Благодаря онлайн-ККТ, контролировать выручку малого бизнеса стало гораздо проще.

Кого коснётся отмена ЕНВД

С 1 января 2021 года право применять ЕНВД утратят абсолютно все российские налогоплательщики на этом режиме – вне зависимости от региона и сферы деятельности. Утрата права применения касается всех: как организаций, так и индивидуальных предпринимателей.

Что нужно сделать до 2021 года

Заявление о прекращении применения ЕНВД подавать никуда не нужно. Самое главное, что сначала необходимо сделать – это определиться с системой налогообложения, выбрав один из спецрежимов (УСН/ПСН/НПД для самозанятых) или ОСН. Далее действия налогоплательщика зависят от выбранного режима.

При выборе УСН до 31 декабря 2020 года нужно подать уведомление по специальной форме о переходе на другой режим в налоговый орган – по месту нахождения организации / по месту жительства ИП.

При выборе ПСН нужно отправить заявление по установленной форме на получение патента – не позднее, чем за 10 дней до начала применения ПСН, но не позднее 17 декабря 2020 года. Это заявление можно подать в любой территориальный налоговый орган.

Отправить уведомление или заявление можно четырьмя способами:

— Путём личного визита в налоговый орган;

— Через личный кабинет налогоплательщика;

— По телекоммуникационным каналам связи – через оператора ЭДО;

— Почтовым отправлением с описью вложения.

При выборе НПД для самозанятых налогоплательщик должен зарегистрироваться в мобильном приложении или веб-кабинете «Мой налог».

При выборе общей системы налогообложения (ОСН) ничего подавать не нужно. Налогоплательщики на ЕНВД, не выбравшие до 31 декабря иной режим налогообложения, и не отправившие уведомление или заявление о переходе на него, автоматически будут переведены на ОСН. А это означает, что придётся платить налог на прибыль (организации) или НДФЛ (ИП), НДС и, при необходимости, другие региональные налоги. То есть не только повысится налоговая нагрузка, но и увеличится количество отчётов, которые надо будет сдавать в госорганы.

Поэтому рекомендуем ответственно подойти к выбору режима и успеть подать заявление заблаговременно. Чтобы помочь представителям бизнеса определиться, эксперты оператора ЭДО Такском подготовили сравнительные таблицы по всем режимам, на которые можно перейти плательщикам ЕНВД.

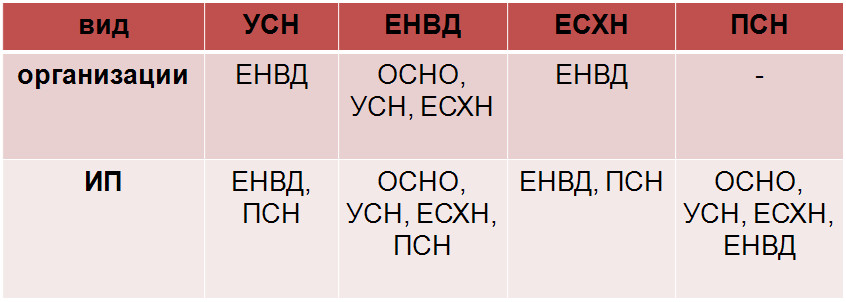

Налоговые режимы для ИП

У ИП больше вариантов режимов налогообложения, на которые они могут перейти, чем у организаций. Это ОСН и четыре спецрежима. Рассмотрим их особенности.

Это ОСН и четыре спецрежима. Рассмотрим их особенности.

Налоговые режимы для организаций

У организаций вариантов перехода остаётся всего три: 2 спецрежима и ОСН. ПСН и НПД организации не могут использовать в принципе.

Итак, как видно из сравнительных таблиц, вариантов для перехода остаётся не так много. При выборе нового режима налогообложения стоит отталкиваться, в первую очередь, от ограничений – проходит ли ИП/организация по ним для применения режима. Из оставшихся вариантов уже можно выбирать по ставке налога и объёму сдаваемой отчётности.

Кстати, сама ФНС также разработала сервис для помощи налогоплательщикам с выбором налогового режима.

Отправка заявления о переходе на другой режим в электронном виде

В решениях компании Такском уже реализована возможность отправки уведомлений (заявлений) о переходе на другой режим НО. Организации и ИП, которые сдают отчётность через сервисы Такском, могут направить такие уведомления (заявления) по установленной форме, подписав электронной подписью. Подтвердить свой выбор новой системы НО электронно – самый надёжный способ. Передача документа в ФНС произойдёт мгновенно, при этом документ не потеряется.

Организации и ИП, которые сдают отчётность через сервисы Такском, могут направить такие уведомления (заявления) по установленной форме, подписав электронной подписью. Подтвердить свой выбор новой системы НО электронно – самый надёжный способ. Передача документа в ФНС произойдёт мгновенно, при этом документ не потеряется.

Для тех, кто пока только определяется с оператором по сдаче отчётности, Такском предлагает удобные сервисы и выгодные тарифы. Для сдачи отчётности у компании Такском есть три варианта решений.

Первый – это веб-кабинет «Онлайн-Спринтер», который работает через браузер. Для сдачи отчётности нужен лишь компьютер и доступ в интернет. Сервис обладает интуитивно-понятным интерфейсом и не требует установки дополнительного ПО на ПК. Данные и документы хранятся в защищённом облачном архиве оператора.

Второй вариант для сдачи отчётности – это ПО «Доклайнер», устанавливаемое на ПК пользователя. В этом случае документы хранятся на компьютере пользователя.

В обоих продуктах предусмотрен многопользовательский режим для одновременной работы нескольких сотрудников с возможностью ограничения прав пользования.

Ну и, для тех, кто привык к работе в учётной системе 1С и не планирует устанавливать дополнительных программ, Такском предлагает сдавать отчётность из самой 1С. «1С:Электронная отчётность» работает из большинства конфигураций семейства «1С:Предприятие» версий 8.2 и выше.

Во всех сервисах Такском есть все актуальные формы отчётов для сдачи отчётности на любых режимах налогообложения.

При переходе с ЕНВД на любой другой режим необходимо перенастроить кассовые аппараты, чтобы в кассовых чеках отображался новый налоговый режим. Сделать это необходимо до начала использования кассы в 2021 году. Перерегистрировать кассу в ИФНС не нужно.

Если вы используете фискальные накопители (ФН) со сроком 36 месяцев, то в некоторых случаях вам может понадобиться замена ФН и перерегистрация кассы.

Нужна помощь в перенастройке касс или консультация по фискальным накопителям? Обращайтесь в Центр технического обслуживания компании Такском:

— в Москве и МО: 8 (495) 730-73-43;

— в регионах (звонок бесплатный): 8 (800) 250-11-54

С действующими акциями вы можете познакомиться на нашем сайте.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Вниманию предпринимателей! С 1 января 2021 года отменяется специальный налоговый режим ЕНВД

Дата: 17.12.2020 17:05

В настоящее время в Самарской области 45 663 предпринимателя применяют единый налог на вмененный доход (ЕНВД). С 1 января 2021 года ЕНВД отменяется. В связи с этим до конца декабря предпринимателям необходимо выбрать альтернативный налоговый режим.

В настоящее время в Российской Федерации существует еще четыре специальных налоговых режима: упрощенная и патентная системы налогообложения, система налогообложения для сельскохозяйственных товаропроизводителей, а также налог на профессиональный доход. Предприниматели могут выбрать один из них, исходя из индивидуальных особенностей бизнеса, вида деятельности, доходов, расходов, штатной численности сотрудников и организационной формы. Для выбора оптимального режима налогообложения можно воспользоваться «налоговым калькулятором», размещенным на сайте налоговой службы — https://www.nalog.ru/rn63/service/mp/ .

В случае, если налогоплательщик не определится с выбором налогового режима и не направит заявление в налоговую, он автоматически будет переведен на общую систему налогообложения (ОСН). ОСН подразумевает уплату сразу нескольких отдельных налогов (в том числе НДФЛ, НДС, и т.д.), а значит – повышение налоговой нагрузки на бизнес, а также необходимость вести бухгалтерский учет и сдавать налоговые декларации.

«Уважаемые предприниматели, сейчас вы можете выбрать именно тот режим налогообложения, который позволит не допустить роста налоговой нагрузки на бизнес в будущем году. До перехода с ЕНВД остается две недели. Напоминаем Вам о необходимости до 31 декабря 2020 года подать заявление о переходе на другой режим налогообложения через налоговую инспекцию или центр «Мой бизнес»», — обратился с призывом к самарским предпринимателям первый заместитель Главы Самары Максим Харитонов.

Обращаем внимание, что упрощенная система налогообложения подходит для индивидуальных предпринимателей и организаций, патентная система налогообложения — только для индивидуальных предпринимателей, налог на профессиональный доход — для ИП и физических лиц, единый сельскохозяйственный налог – для индивидуальных предпринимателей и организаций, которые признаются сельскохозяйственными производителями в соответствии с гл. 26.1 НК РФ.

Информацию о применяемом индивидуальным предпринимателем режиме налогообложения можно узнать в Личном кабинете ИП. Документы, которые необходимо предоставить для перехода на другой режим налогообложения, доступны по ссылке: https://www.nalog.ru/html/sites/www.new.nalog.ru/docs/nalogi/envd/envd2020.pdf. Уведомление (заявление) о применении выбранного режима налогообложения можно подать: лично через налоговую службу или центр «Мой бизнес», личный кабинет ИП, почтовым отправлением с описью вложения.

Документы, которые необходимо предоставить для перехода на другой режим налогообложения, доступны по ссылке: https://www.nalog.ru/html/sites/www.new.nalog.ru/docs/nalogi/envd/envd2020.pdf. Уведомление (заявление) о применении выбранного режима налогообложения можно подать: лично через налоговую службу или центр «Мой бизнес», личный кабинет ИП, почтовым отправлением с описью вложения.

Подробную информацию о переходе с ЕНВД также можно узнать на едином портале государственной поддержки бизнеса Самарской области https://mybiz63.ru/ в разделе «Полезные материалы», по телефону горячей линии 8 (800) 300-63-63, в центре «Мой бизнес», расположенном по адресу: ул. Главная, 3, на сайте УФНС России https://www.nalog.ru/.

Справочник предпринимателя

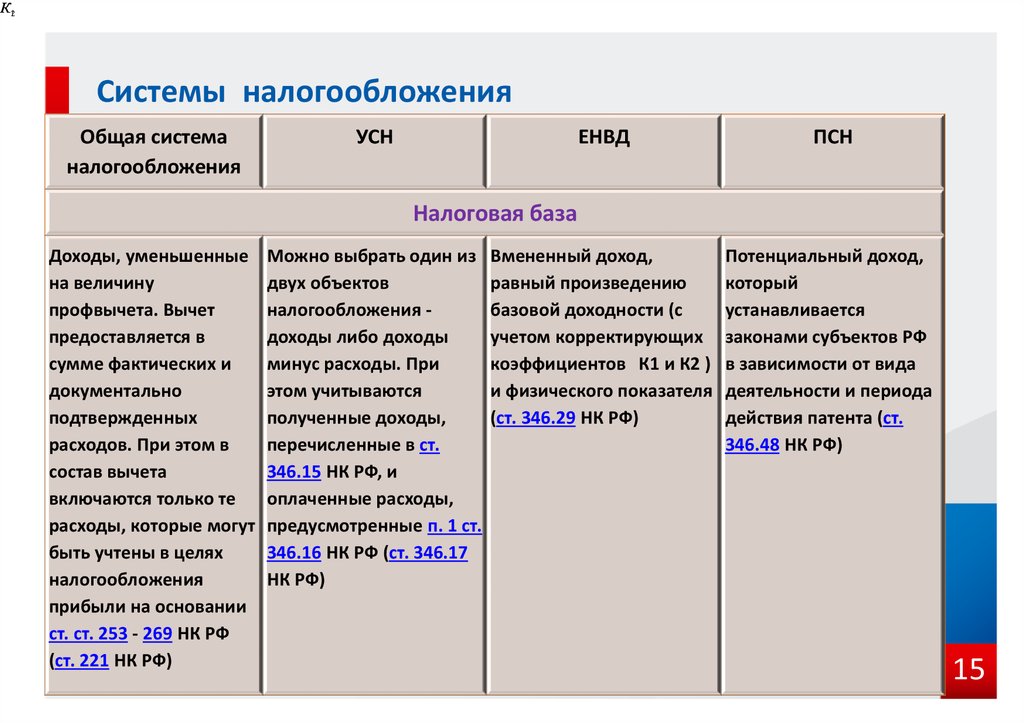

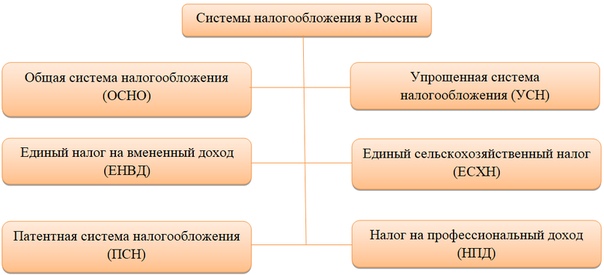

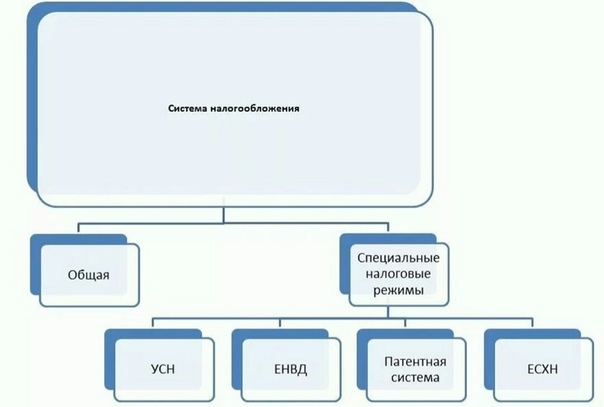

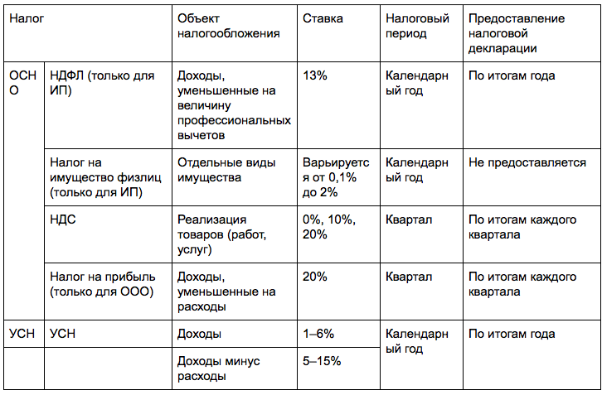

По состоянию на 2015 год для российских индивидуальных предпринимателей и организаций предусмотрено 5 режимов налогообложения: 1 общий (ОСН) и 4 специальных (УСН, ЕНВД, ЕСХН, ПСН).

Рассмотрим каждый из них более подробно:

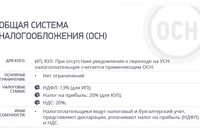

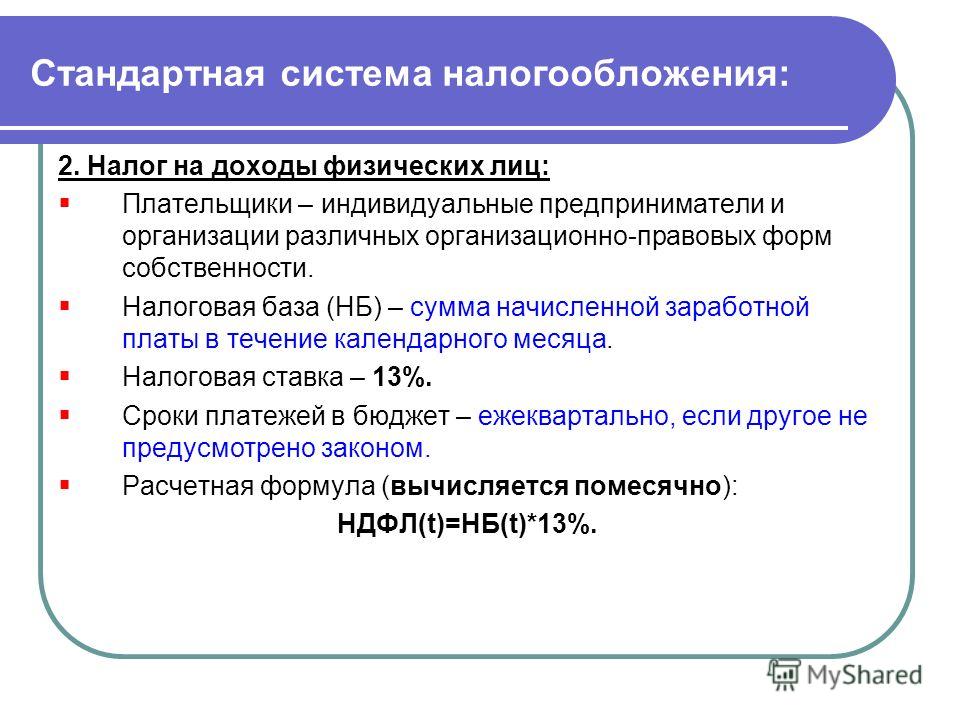

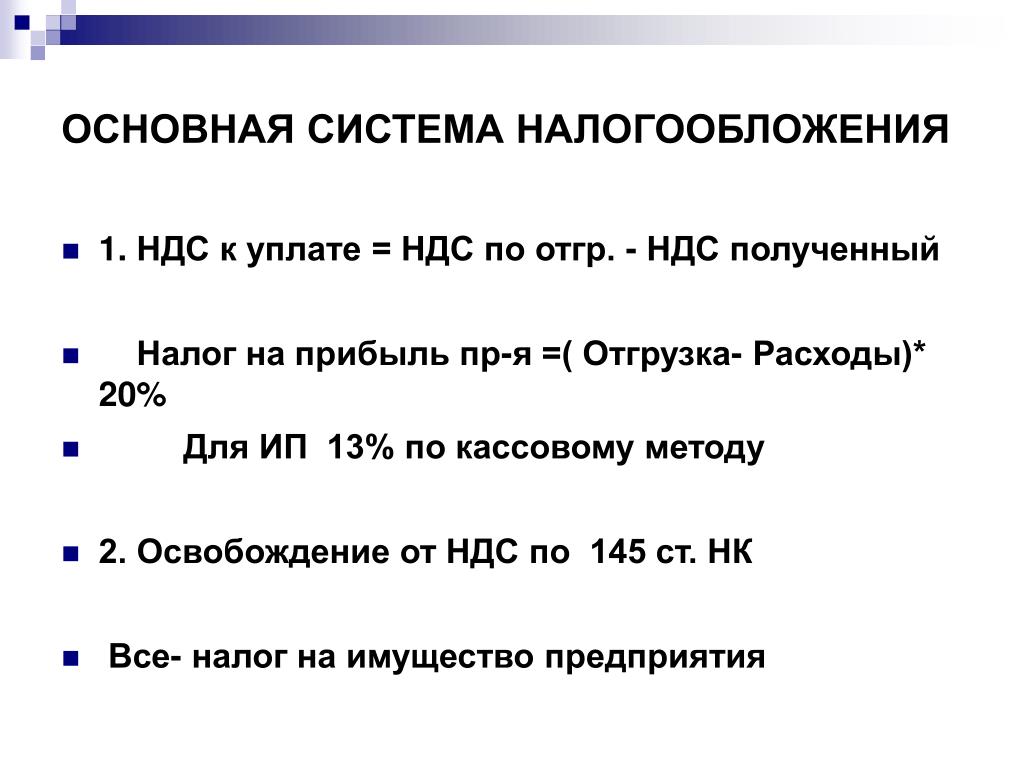

Общая система налогообложения

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов).

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и ведения отчётности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

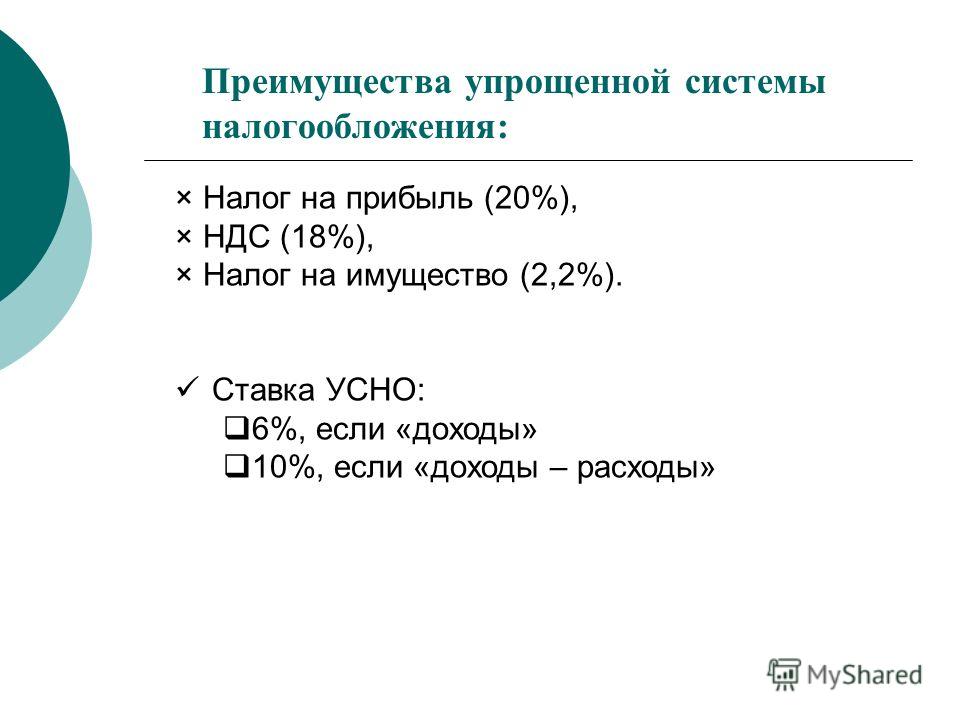

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) — специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими специальными режимами под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

Применяя УСН, предприниматели и организации платят только один налог в соответствии с самостоятельно заранее выбранной облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов).

Единый налог на вменённый доход для отдельных видов деятельности

Единый налог на вмененный доход (ЕНВД, вмененка) — специальный налоговый режим, который применяется только в отношении определённых видов деятельности (как правило, это розничная торговля и оказание услуг населению).

Главной особенностью ЕНВД, является тот факт, что при исчислении и уплаты налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя от размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством. Подробнее про единый налог на вменённый доход.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) — специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ.

Патентная система налогообложения

Патентная система налогообложения (ПСН) — специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наёмных работников, у них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определённые виды деятельности (как правило, это оказание бытовых услуг населению и розничная торговля).

При расчёте стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Совмещение систем налогообложения

Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных налоговых режимов, однако законом не запрещено совмещение некоторых систем налогообложения (каких именно вы можете посмотреть в этой таблице).Замена ФН при смене системы налогообложения

В предыдущей статье мы рассказали о том, как сменить режим налогообложения на кассе. На практике появляются новые вопросы, например, что делать с фискальным накопителем при смене СНО.

Разберемся, обязательно ли менять фискальный накопитель при смене режима налогообложения.

Система налогообложения – обязательный реквизит чека. Она устанавливается в настройках кассы, но не относится к информации, которая указываются в заявлении при регистрации кассовой техники. Поэтому перерегистрировать кассу в ФНС при смене СНО не нужно.

По закону замена ФН при смене системы налогообложения не обязательна, но существуют технические нюансы, из-за которых в некоторых случаях накопитель придется поменять.

Закон устанавливает ограничения при выборе фискального накопителя: организации на УСН, ЕНВД, патенте, ЕСХН обязаны использовать ФН со сроком действия не менее 36 месяцев.

Компании, использующие ОСН, торгующие подакцизными товарами или работающие сезонно, используют фискальный накопитель не менее, чем на 13 месяцев.

Закон не запрещает организациям и предпринимателям при переходе на общую систему использовать накопитель на 36 месяцев, который был приобретен для работы на ЕНВД или других спецрежимах, но на практике такой ФН, скорее всего, использовать не получится.

В ККТ применяются только устройства, разрешенные налоговой службой. На момент написания статьи в официальный реестр ФНС внесены 5 модели фискальных накопителей со сроком действия 36 месяцев.

Пример

У предприятия на ОСН есть магазин на ЕНВД, оформленный как обособленное подразделение. В регионе с 1 января 2020 года отменена «вмененка» и компания должна решить, какую СНО выбрать.При переводе магазина на общую систему налогообложения продолжать пользоваться накопителем на 36 месяцев можно, если в паспорте устройства предусмотрена такая возможность. Как видно из списка это только ФН производства компании «РИК», но срок действия в этом случае будет ограничен 410 днями с момента активации накопителя.

Фискальные накопители других моделей при переводе кассового аппарата на ОСН будут выдавать ошибку и продавать товары с указанием общей системы налогообложения не получится.

При переходе на «упрощенку» или патент ФН менять не придется, так как на этих режимах использования фискального накопителя на 36 месяцев разрешено.

Если компания оказывает услуги, то она может пользоваться фискальным накопителем на 36 месяцев в течение срока действия даже при переходе на ОСН: и закон, и технические характеристики устройства это позволяют.

Даже если в начале 2020 года переход на другой режим налогообложения не затронул вашу компанию, ситуация быстро изменится: в течение 2020 года для нескольких видов товара маркировка станет обязательной и ЕНВД применять будет нельзя, а с 2021 года «вмененку» отменят по всей стране.

Выводы

Если комания или предприниматель на ЕНВД использовали ФН на 36 месяцев, то при смене СНО на «упрощенку», патент или ЕСХН накопитель в ККТ менять не придется. При переходе на ОСН пользоваться накопителем на 36 месяцев можно только при оказании услуг, если ИП или организация продают товары, то работать с ФН в течение всего срока его действия не получится.

Вы узнаете, можно ли законно использовать ФН на 13 месяцев компаниям и индивидуальным предпринимателям на спецрежимах, и не потеряете деньги за неиспользованный накопитель на 36 месяцев.

Система налогообложения для ИП: как выбрать?

ИПСейчас ФНС предлагает множество вариантов систем налогообложения для индивидуальных предпринимателей. К выбору нужно отнестись серьезно, так как от этого зависит, какие налоги вы будете платить. Причем, важно помнит, что у каждой системы есть свои требования и порой переход с одной на другую просто невозможен.

Итак, налоговые режимы, которые можно выбрать в России:

ОСНО

Общая система налогообложения. Этот режим считается основным, он применяется по умолчанию после регистрации бизнеса и подходит почти для любого вида деятельности. Если после регистрации не подать заявление на один из специальных налоговых режимов, вы будете работать на ОСНО. Перейти на УСН или ЕСХН можно будет только с 1 января следующего года.

Для применения ОСНО нет ограничений, но по нему надо платить НДС — сложный для расчета и уплаты налог. Самому вести учет и сдавать отчетность по ОСНО будет проблематично – необходим бухгалтер.

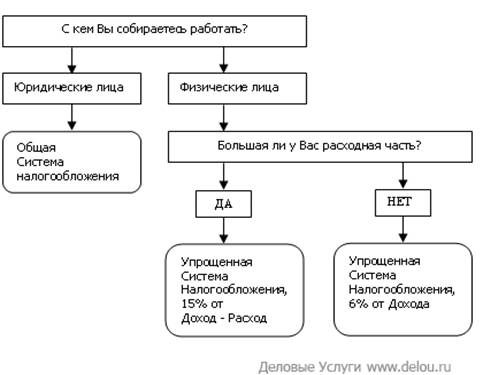

УСН Доходы

Самый популярный и самый простой вариант. ИП платит 6% со всех доходов, которые получает от клиентов. На этом режиме нельзя учитывать затраты, поэтому этот вариант подойдет, если расходы на бизнес небольшие.

УСН Доходы минус расходы

Налог рассчитывается от разницы между доходами и расходами, что уже понятно из названия. Если расходы больше 60%, скорее всего, выгоднее будет выбрать этот режим. Стандартная ставка на этом режиме — 15%, но в некоторых регионах действуют пониженные ставки.

При таком режиме расходы должны попадать под ваш вид деятельности. Товары должны быть проданы, а оплаты переведены поставщику. Важно все операции подтверждать документами: кассовым чеком, платежным поручением, товарной накладной, акт об оказании услуг или товарный чек. Если документов не будет — расходы не будут учитываться при расчете налога.

ЕНВД

Единый налог на вмененный доход. Это упрощенная система учета, которая освобождает от уплаты налогов на доходы физциц, на имущество и на добавленную стоимость. Но использовать эту систему можно не со всеми видами деятельности. На ЕНВД могут быть ветеринарные и бытовые услуги, перевозка пассажиров и грузов, торговля через автоматы, ремонт или мойка машин – полный список подходящих видов деятельности лучше уточнить в своей налоговой.

Но использовать эту систему можно не со всеми видами деятельности. На ЕНВД могут быть ветеринарные и бытовые услуги, перевозка пассажиров и грузов, торговля через автоматы, ремонт или мойка машин – полный список подходящих видов деятельности лучше уточнить в своей налоговой.

Для применения ЕНВД у ИП должно быть меньше 100 сотрудников. Если вы планируете совмещать несколько видов деятельности, то ЕНВД оформляется отдельно на каждый из них. Ставка ЕНВД — 15%. Уплата налога не зависит от того, есть ли доход, поэтому платить налог нужно будет даже при убытках.

ПСН или патент

Патентная система налогообложения. Этот режим имеет общие черты с ЕНВД. Есть схожие виды деятельности и еще подходит мелкое производство. В каждом регионе список разный, поэтому рекомендуем уточнить отдельно по своему региону.

Ставка патента составляет 6%. Оформляется патент, как и ЕНВД, на конкретный вид деятельности, поэтому если вы совмещаете несколько видов деятельности, то на каждый нужно покупать отдельный патент. Уплата тоже не зависит от дохода. Стоимость патента можно рассчитать в калькуляторе на сайте налоговой.

Уплата тоже не зависит от дохода. Стоимость патента можно рассчитать в калькуляторе на сайте налоговой.

ЕСХН

Единый сельскохозяйственный налог. По нему нужно платить всего 6% от разницы доходов и расходов. Применять его можно, если занимаетесь сельскохозяйственным производством или рыбоводством.

Начинающие предприниматели обычно выбирают между тремя вариантами: УСН, ЕНВД или ПСН. Перейти на эти системы можно в личном кабинете на сайте налоговой.

Спасибо за отзыв!

Комментарии для сайта Cackle«Забывчивых» бизнесменов Крыма с 1 января переведут на ОСН — налоговая

2020-12-13T20:06

2020-12-13T10:19

https://cdn2.img.crimea.ria.ru/images//economy/20201213/1119045088/Zabyvchivykh-biznesmenov-Kryma-s-1-yanvarya-perevedut-na-OSN—nalogovaya. html

html

https://cdn2.img.crimea.ria.ru/images//07e4/0c/0c/1119045045.jpg

РИА Новости Крым

https://crimea.ria.ru/i/ria_logo-blue.png

РИА Новости Крым

СИМФЕРОПОЛЬ, 13 дек – РИА Новости Крым. Крымским предпринимателям, работавшим ранее по единому налогу на вмененный доход (ЕНВД), необходимо до конца года выбрать иную систему налогообложения. Об этом в эфире радио «Спутник в Крыму» сообщила начальник отдела налогообложения юрлиц УФНС по РК Ольга Первашова.

Начальник отдела налогообложения юридических лиц Управления ФНС по Республике Крым Ольга Первашова

«В Крыму около шести тысяч предпринимателей не выбрали систему налогообложения для перехода. Им необходимо поторопиться с этой процедурой, иначе 1 января 2021 года они автоматически будут переведены на общую систему налогообложения (ОСН), подразумевающую уплату НДФЛ в размере 13% и НДС в размере 20%», — сообщила гостья эфира.

Им необходимо поторопиться с этой процедурой, иначе 1 января 2021 года они автоматически будут переведены на общую систему налогообложения (ОСН), подразумевающую уплату НДФЛ в размере 13% и НДС в размере 20%», — сообщила гостья эфира.

По словам Первашовой, процедура абсолютно бесплатна и очень проста. Необходимо заполнить уведомление с указанием выбранной системы налогообложения, которое в обычном порядке передается 31 декабря истекающего года. «Его можно заполнить в личном кабинете на сайте налоговой инспекции (потребуется усиленная электронная подпись) или на бумажном носителе направить заказным письмом в отделение УФНС», — пояснила она и порекомендовала обязательно указать контактный номер телефона.

В случае перехода на патентную систему необходимо подать заявление на получение патента с указанием даты открытия патента.По мнению специалиста, в силу общей неопределенности лучше всего выбрать упрощенную систему налогообложения (УСН). Она подразумевает «уплату налога только с фактически полученного дохода», а потому позволит избежать избыточных выплат. Далее, если предприниматель решит изменить систему налогообложения, ему ничего не мешает это сделать.

Далее, если предприниматель решит изменить систему налогообложения, ему ничего не мешает это сделать.

«Допустим, если ваша деятельность подпадает под патентную систему налогообложения, и вы решили поработать в сезон – пишете заявление и с 1 июня переходите на патент. Сделки, не подлежащие патенту, проводите по УСН, платите налоги ровно по заработанным доходам. И спокойно работаете», — поясняет Первашова.

С 1 января 2021 года специальный налоговый режим в виде единого налога на вмененный доход (ЕНВД) отменяется на всей территории РФ. Налоговые органы Крыма в течение последних месяцев активно информировали граждан о необходимости выбора другого режима или системы налогообложения.

Путин подписал закон о повышении налога для богатых >>

Разница между регрессивными, пропорциональными и прогрессивными налогами

Регрессивные, пропорциональные и прогрессивные налоги: обзор

Налоговые системы в США делятся на три основные категории: регрессивные, пропорциональные и прогрессивные. Две из этих систем по-разному влияют на людей с высоким и низким доходом. Регрессивные налоги сильнее влияют на людей с низкими доходами, чем на богатых.

Две из этих систем по-разному влияют на людей с высоким и низким доходом. Регрессивные налоги сильнее влияют на людей с низкими доходами, чем на богатых.

Пропорциональный налог, также называемый фиксированным налогом, относительно одинаково влияет на людей с низким, средним и высоким доходом.Все они платят одинаковую ставку налога, независимо от дохода. Прогрессивный налог оказывает большее финансовое влияние на лиц с более высокими доходами, чем на лиц с низкими доходами.

Ключевые выводы

- Регрессивная налоговая система взимает одинаковый процент с продуктов или товаров, приобретаемых независимо от дохода покупателя, и считается непропорционально сложной для малообеспеченных.

- Пропорциональный налог применяет одинаковую ставку налога ко всем физическим лицам независимо от дохода.

- Прогрессивный налог налагает больший процент налога на более высокие уровни дохода, исходя из теории, согласно которой люди с высокими доходами могут позволить себе платить больше.

Регрессивные налоги

Лица с низкими доходами платят более высокие суммы налогов по сравнению с лицами с высокими доходами при регрессивной налоговой системе. Это потому, что правительство оценивает налог как процент от стоимости актива, который налогоплательщик покупает или владеет. Этот вид налога не связан с заработком или уровнем дохода человека.

Регрессивные налоги включают налоги на имущество, налоги с продаж на товары и акцизы на расходные материалы, такие как бензин или авиабилеты.Акцизы фиксированы, и они включены в цену продукта или услуги.

Налоги на грех, подмножество акцизных сборов, взимаются с товаров или деятельности, которые считаются вредными для здоровья или оказывают негативное влияние на общество, например сигареты, азартные игры и алкоголь. Они взимаются, чтобы удержать людей от покупки этих продуктов. Критики налога на грехи утверждают, что это непропорционально сильно влияет на тех, кто менее обеспечен.

Многие также считают социальное обеспечение регрессивным налогом. Обязательства по налогу на социальное обеспечение ограничены определенным уровнем дохода, называемым базой заработной платы — 142 800 долларов в 2021 году. Доходы физического лица, превышающие эту базу, не подлежат обложению налогом на социальное обеспечение в размере 6,2%.

Обязательства по налогу на социальное обеспечение ограничены определенным уровнем дохода, называемым базой заработной платы — 142 800 долларов в 2021 году. Доходы физического лица, превышающие эту базу, не подлежат обложению налогом на социальное обеспечение в размере 6,2%.

Максимальный годовой максимум, который вы можете заплатить в качестве налога на социальное обеспечение, ограничен 8 853,60 долларов США в 2021 году, независимо от того, зарабатываете ли вы 142 801 доллар или 1 миллион долларов. Работодатели платят дополнительные 6,2% от имени своих работников, а самозанятые лица должны выплачивать обе половины заработка до размера базовой заработной платы.

Сотрудники с более высокими доходами фактически платят меньшую часть своей общей заработной платы в систему социального обеспечения, чем сотрудники с низкими доходами, потому что это фиксированная ставка для всех и из-за этого ограничения.

Так же, как социальное обеспечение можно рассматривать как регрессивный налог, это также и пропорциональный налог, потому что все платят одинаковую ставку, по крайней мере, до уровня заработной платы.

Пропорциональные налоги

Система пропорционального или фиксированного налога устанавливает одинаковую налоговую ставку для всех, независимо от дохода или богатства. Эта система предназначена для обеспечения равенства между предельными налоговыми ставками и средними уплаченными налоговыми ставками. По состоянию на 2020 год эту систему подоходного налога используют девять штатов: Колорадо, Иллинойс, Индиана, Кентукки, Массачусетс, Мичиган, Северная Каролина, Пенсильвания и Юта.Взаимодействие с другими людьми

К другим примерам пропорциональных налогов относятся налоги на душу населения, налоги с валовой выручки и налоги на профессии.

Сторонники пропорциональных налогов считают, что они стимулируют экономику, побуждая людей работать больше, потому что нет налоговых штрафов за увеличение заработка. Они также считают, что предприятия, вероятно, будут тратить и инвестировать больше при фиксированной системе налогообложения, вкладывая больше долларов в экономику.

Прогрессивные налоги

Налоги, исчисляемые по прогрессивной системе, основываются на налогооблагаемой сумме дохода физического лица.Они следуют ускоряющемуся графику, поэтому люди с высоким доходом платят больше, чем работники с низким доходом. Налоговая ставка, наряду с налоговыми обязательствами, увеличивается по мере увеличения благосостояния человека. Общий результат таков, что люди с более высокими доходами платят более высокий процент налогов и больше денег в виде налогов, чем люди с более низкими доходами.

Такая система предназначена для людей с более высокими доходами больше, чем для людей с низким или средним классом, чтобы отразить предположение, что они могут позволить себе платить больше.

U.S. Федеральный подоходный налог — это прогрессивная налоговая система. График предельных налоговых ставок предусматривает более высокую ставку подоходного налога для людей с более высокими доходами и более низкую ставку подоходного налога для людей с более низкими доходами. Процентная ставка увеличивается с интервалом по мере увеличения налогооблагаемого дохода. Каждый доллар, который зарабатывает человек, помещает его в определенную категорию или категорию, что приводит к повышению налоговой ставки, когда сумма в долларах достигает нового порогового значения.

Процентная ставка увеличивается с интервалом по мере увеличения налогооблагаемого дохода. Каждый доллар, который зарабатывает человек, помещает его в определенную категорию или категорию, что приводит к повышению налоговой ставки, когда сумма в долларах достигает нового порогового значения.

Частью того, что делает прогрессивный федеральный подоходный налог в США, является стандартный вычет, который позволяет физическим лицам избегать уплаты налогов на первую часть годового дохода.Размер стандартного вычета меняется из года в год, чтобы соответствовать инфляции. Налогоплательщики могут вместо этого выбрать детализированные вычеты, если этот вариант приводит к большему общему вычету. Многие американцы с низкими доходами вообще не платят федеральный подоходный налог из-за налоговых вычетов. Взаимодействие с другими людьми

Налоги на наследство являются еще одним примером прогрессивных налогов, поскольку они в основном затрагивают состоятельных лиц (HNWI) и увеличиваются с увеличением размера имущества. Только поместья на сумму 11,58 миллиона долларов и более подлежат уплате федерального налога на недвижимость в 2021 году, хотя во многих штатах пороговые значения ниже.Взаимодействие с другими людьми

Только поместья на сумму 11,58 миллиона долларов и более подлежат уплате федерального налога на недвижимость в 2021 году, хотя во многих штатах пороговые значения ниже.Взаимодействие с другими людьми

Как и любая государственная политика, у прогрессивных налоговых ставок есть критики. Некоторые говорят, что прогрессивное налогообложение является формой неравенства и равносильно перераспределению богатства, поскольку более высокие заработки платят больше стране, которая поддерживает большее количество людей с более низкими доходами. Противники прогрессивных налогов часто указывают на фиксированную ставку налога как на наиболее подходящую альтернативу.

43,8%

Процент граждан США, которые не платили подоходный налог в 2019 году из-за того, что их заработок был недостаточен для достижения самой низкой налоговой ставки, согласно данным Центра налоговой политики.

Примеры регрессивных, пропорциональных и прогрессивных налогов

Следующие примеры регрессивных, пропорциональных и прогрессивных налогов показывают, как они работают на практике:

Регрессивный налог

Если покупатели платят 6% налог с продаж на свои продукты вне зависимости от того, зарабатывают ли они 30 000 или 130 000 долларов в год, люди с меньшими доходами в конечном итоге платят большую часть общего дохода, чем те, кто зарабатывает больше. Если кто-то зарабатывает 20 000 долларов в год и платит 1000 долларов в виде налога с продаж на потребительские товары, 5% его годового дохода идет на налог с продаж.Но если они зарабатывают 100 000 долларов в год и платят те же 1000 долларов в виде налогов с продаж, это составляет лишь 1% их дохода.

Если кто-то зарабатывает 20 000 долларов в год и платит 1000 долларов в виде налога с продаж на потребительские товары, 5% его годового дохода идет на налог с продаж.Но если они зарабатывают 100 000 долларов в год и платят те же 1000 долларов в виде налогов с продаж, это составляет лишь 1% их дохода.

Пропорциональный налог

В соответствии с системой пропорционального подоходного налога индивидуальные налогоплательщики платят определенный процент от годового дохода независимо от того, сколько они зарабатывают. Фиксированная ставка не увеличивается и не уменьшается по мере роста или падения дохода. Человек, который зарабатывает 25 000 долларов в год, будет платить 1250 долларов по ставке 5%, тогда как тот, кто зарабатывает 250 000 долларов в год, будет платить 12 500 долларов по той же ставке.

Прогрессивный налог

В США федеральные налоги действуют по прогрессивной системе. В 2021 году прогрессивные ставки федерального налога составят 10%, 12%, 22%, 24%, 32%, 35% и 37%. Первая ставка налога в размере 10% применяется к доходам менее 9950 долларов США для физических лиц. и 19 900 долларов для супружеских пар, подающих совместные налоговые декларации. Самая высокая ставка налога в размере 37% применяется к доходам свыше 523 600 долларов США для налогоплательщиков-одиночек и 1 047 200 долларов США для заявителей, состоящих в совместном браке.

Первая ставка налога в размере 10% применяется к доходам менее 9950 долларов США для физических лиц. и 19 900 долларов для супружеских пар, подающих совместные налоговые декларации. Самая высокая ставка налога в размере 37% применяется к доходам свыше 523 600 долларов США для налогоплательщиков-одиночек и 1 047 200 долларов США для заявителей, состоящих в совместном браке.

Например, единый налогоплательщик, имеющий налогооблагаемый доход в размере 50 000 долларов США в 2021 году, не будет платить третью ставку в размере 22% от своего дохода.Вместо этого они будут должны 10% с первых 9 950 долларов дохода, 12% с доходов от 9 951 до 40 525 долларов и 22% с суммы, превышающей 40 525 долларов. Этот налогоплательщик должен был бы в общей сложности 6 748,50 долларов: ставка 10% для первых 9 950 долларов составляет 995 долларов, 12% для 9 950–40 525 долларов составляет 3 669 долларов, а 22% для суммы свыше 40 525 долларов составляет 2 084,50 долларов. Таким образом, эффективная ставка налога составляет чуть ниже 13,5%.

Часто задаваемые вопросы о регрессивном, пропорциональном и прогрессивном налогах

Являются ли подоходные налоги прогрессивными налогами?

Подоходный налог может быть как прогрессивным, так и пропорциональным.Прогрессивные налоги предусматривают низкие налоговые ставки для лиц с низким доходом и более высокие ставки для лиц с более высокими доходами, в то время как с физических лиц взимается одинаковая налоговая ставка независимо от того, какой доход они зарабатывают.

Соразмерен ли федеральный подоходный налог?

Нет, федеральный подоходный налог в США прогрессивный.

Справедливы ли регрессивные налоги?

Регрессивные налоги могут показаться справедливыми, потому что они взимаются со всех, независимо от дохода, но они больше вредят малоимущим, чем другим.Это потому, что они тратят большую часть своего дохода на регрессивные налоги, чем люди, которые зарабатывают больше.

Какие налоги считаются регрессивными?

Регрессивные налоги, которые уплачиваются независимо от дохода, например, налоги с продаж, налоги на грехи и налоги на имущество.

Как рассчитать прогрессивный налог?

Системы прогрессивного налогообложения не взимают с налогоплательщиков фиксированную ставку. Вместо этого ваше налоговое обязательство основывается на предельных налоговых ставках, установленных IRS. Допустим, вы зарабатываете 50 000 долларов, вот как вы рассчитаете свой налоговый счет на 2021 год.При прогрессивной системе с вас взимается 10% с первых 9 950 долларов. Сумма свыше 9 950 долларов и менее 40 520 долларов облагается налогом по ставке 12%, а сумма свыше 40 520 долларов облагается налогом по ставке 22% для налогового счета в размере 6 748,50 долларов.

Итог

Уплата налогов неизбежна. Но насколько они влияют, зависит от используемой налоговой системы и от того, сколько вы зарабатываете. Регрессивные налоги — налоги с продаж, налоги на имущество и налоги на грехи — и пропорциональные налоги имеют большее влияние на малообеспеченных людей, поскольку они тратят на налогообложение большую часть своего дохода, чем другие налогоплательщики. Но прогрессивные налоги — федеральная налоговая система, используемая в Соединенных Штатах, — обычно затрагивают лиц с высокими доходами больше, чем кто-либо другой.

Но прогрессивные налоги — федеральная налоговая система, используемая в Соединенных Штатах, — обычно затрагивают лиц с высокими доходами больше, чем кто-либо другой.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

letter-m»>

M

letter-m»>

M- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

letter-m»>

M

letter-m»>

M- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

letter-m»>

M

letter-m»>

M- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Что не так с американской налоговой системой

Что не так с американской налоговой системой? В зависимости от своих взглядов налогоплательщики жалуются на широкий спектр особенностей. Однако недавние исследования показывают, что большинство выражает озабоченность по поводу несправедливости системы. Они считают, что часто требуется, чтобы люди с низким и средним доходом платили IRS большую долю своего дохода, чем это требуется от людей с более высокими доходами.

Почему это важно: добровольное соблюдение требований налогоплательщиков имеет важное значение для функционирования США.С. налоговой системы и зависит от ее принятия налогоплательщиками. И до сих пор большинство налогоплательщиков соблюдают правила, несмотря на регулярные новости, в которых освещаются вопиющие примеры уклонения от уплаты налогов, как юридических, так и иных. Опрос IRS, опубликованный в марте 2020 года, показывает, что 95% американцев считают, что «гражданский долг каждого американца — платить свою справедливую долю налогов». Хотя люди могут жаловаться на свои налоги, исследователи сообщают, что американцы с большей вероятностью будут платить их, чем жители большинства других стран.

Тем не менее мнение американцев о справедливости и эффективности налоговой системы США за последние годы заметно снизилось.Некоторые изменения соответствуют партийным линиям. Взгляды республиканцев и демократов разошлись: демократы настроены все более скептически, а республиканцы — более позитивно, особенно после снижения налогов для физических и юридических лиц в 2017 году.

Хотя большинство налогоплательщиков признают, что определенная форма и уровень налогообложения необходимы для финансирования правительства, различные мнения о подходящем размере правительства и уровне его финансирования, оптимальной структуре налоговой системы, эффективных ставках системы и ее влиянии на различные группы и интересы способствуют широкому обсуждению, которое потребует фолианта для оценки.Соответственно, в этой статье основное внимание уделяется текущему режиму подоходного налога в США и подчеркиваются особенности и эффекты, которые вызывают проблемы как у налогоплательщиков, так и у политиков. (В нем не рассматриваются акцизы, которые применяются более узко к конкретным продуктам и видам деятельности.)

Неудивительно, что как только правила будут введены в действие, отдельные лица и корпорации будут делать все возможное, чтобы использовать их в своих интересах. Важно посмотреть на разрозненное влияние этих правил, а также на то, кому это выгодно, а кому нет.

Ключевые выводы

- Специальные налоговые правила часто позволяют лицам с более высоким доходом платить более низкие эффективные ставки, чем налогоплательщики со средним и низким доходом.

- Налоговые льготы по фиксированной ставке, особенно возвращаемые, обеспечивают одинаковый уровень льгот для всех налогоплательщиков независимо от дохода.

- Многие корпорации платят небольшие налоги или вообще не платят их.

- Альтернативные минимальные налоги, которые никогда не были полностью эффективными, были ослаблены для физических лиц (и отменены для корпораций) законом 2017 года.

- Более низкие налоговые ставки применяются к приросту капитала и дивидендам, чем к заработной плате и доходу от самозанятости.

- Продуманное налоговое планирование позволяет многим богатым людям минимизировать — или даже полностью избежать — налоги на наследство и дарение.

Несправедливое распределение налогового бремени

Большинство налогоплательщиков США считают справедливой систему подоходного налога, в которой применяются ступенчатые более высокие ставки для более высоких уровней дохода, обычно называемые «прогрессивными». Но в настоящее время многие обеспокоены тем, что национальное налоговое бремя недостаточно дифференцировано в соответствии с уровнем доходов физических лиц, а также между физическими лицами и предприятиями, особенно корпоративными.Сообщения в новостях о том, что крупные корпорации не платят подоходный налог и утверждают, что президент Трамп десятилетиями платил не более чем минимальный подоходный налог, подорвали доверие налогоплательщиков к системе.

Но в настоящее время многие обеспокоены тем, что национальное налоговое бремя недостаточно дифференцировано в соответствии с уровнем доходов физических лиц, а также между физическими лицами и предприятиями, особенно корпоративными.Сообщения в новостях о том, что крупные корпорации не платят подоходный налог и утверждают, что президент Трамп десятилетиями платил не более чем минимальный подоходный налог, подорвали доверие налогоплательщиков к системе.

Многие возражают против системы, которая часто облагает лиц со средним и низким доходом более высокими эффективными ставками подоходного налога, чем применяется ко многим с более высокими доходами, и которая позволяет некоторым налогоплательщикам с более высокими доходами полностью избежать налогообложения. Если судить с этой относительной точки зрения, большой процент U.С. налогоплательщики считает налоговую систему США несправедливой.

Некоторые налоговые льготы широко признаются целесообразными и даже необходимыми. Обычно утвержденные надбавки включают вычет «обычных и необходимых» деловых расходов, чтобы получить экономически точный расчет дохода. Точно так же стандартный вычет; детализированные отчисления на медицинские расходы, благотворительные взносы, проценты по ипотеке и определенные убытки; и возвращаемые налоговые льготы для физических лиц пользуются широкой поддержкой.

Обычно утвержденные надбавки включают вычет «обычных и необходимых» деловых расходов, чтобы получить экономически точный расчет дохода. Точно так же стандартный вычет; детализированные отчисления на медицинские расходы, благотворительные взносы, проценты по ипотеке и определенные убытки; и возвращаемые налоговые льготы для физических лиц пользуются широкой поддержкой.

Положение налогового кодекса, которое не облагает подоходным налогом лиц с очень низкими доходами (на 2020 год, налогооблагаемый доход ниже 9 876 долларов для одиноких лиц и 19 751 доллар для супружеских пар) считается реалистичным и справедливым. Кроме того, это экономит административные расходы, устраняя затраты на обработку многих налоговых деклараций, которые вряд ли принесут доход.

Налоговый кодекс включает в себя индивидуальные и корпоративные подоходные налоги, налоги на заработную плату, акцизы, налог на наследство и дарение, а также налог на передачу права собственности на поколения. Тем не менее, критика в основном сосредоточена на общих налогах на прибыль физических и юридических лиц. Понятно, что у нас мало энтузиазма по поводу уплаты налогов; но именно справедливость, а не фактическая сумма налоговых обязательств в долларах, в настоящее время вызывает наибольшее количество жалоб, возможно, молчаливое признание нынешних налоговых ставок, которые являются относительно умеренными по сравнению с гораздо более высокими ставками в прошлом.

Тем не менее, критика в основном сосредоточена на общих налогах на прибыль физических и юридических лиц. Понятно, что у нас мало энтузиазма по поводу уплаты налогов; но именно справедливость, а не фактическая сумма налоговых обязательств в долларах, в настоящее время вызывает наибольшее количество жалоб, возможно, молчаливое признание нынешних налоговых ставок, которые являются относительно умеренными по сравнению с гораздо более высокими ставками в прошлом.

Поскольку дефицит бюджета увеличился с 2018 года, когда значительное снижение налогов привело к сокращению налоговых поступлений — тенденция усилилась, поскольку пандемия нанесла ущерб экономике, — росла озабоченность не только справедливостью, но также эффективностью и адекватностью налогового законодательства и его применения.

Давайте рассмотрим некоторые из этих вопросов более подробно.

Более высокие льготы для более высоких налоговых категорий

Хотя Налоговый кодекс США увеличивает предельные ставки налога на налогооблагаемую прибыль по мере роста категорий налогооблагаемого дохода — структура прогрессивной налоговой системы — ступенчатые ставки и скобки — не единственная движущая сила. Прогрессивности противодействуют:

- Изъятия и исключения для определенных видов дохода — например, не облагаемые налогом проценты, выплачиваемые по государственным облигациям и облигациям местного самоуправления

- Специальные, более низкие ставки для некоторых категорий дохода, таких как прирост капитала и дивиденды.

- Вычеты для широкого диапазона расходы, включая некоторые коммерческие расходы.

Такие корректировки — для простоты, совместно именуемые «вычетами» в следующем обсуждении — могут привести к более низким эффективным ставкам налога на доходы некоторых лиц с очень высокими доходами, чем применимы к гораздо более низким доходам. Эти вычеты иногда позволяют налогоплательщикам с чрезвычайно высокими уровнями доходов и инвестиционной отдачи избежать любых налоговых обязательств.

Отчисления против кредитов

Отчисления, приводящие к снижению налогооблагаемого дохода, приносят пользу налогоплательщикам регрессивным, а не прогрессивным образом. Налоговая выгода по таким статьям обычно равна сумме уменьшения, умноженной на предельную налоговую ставку налогоплательщика. Таким образом, если доход индивидуального налогоплательщика попадает в верхнюю 37% налоговую категорию, каждое уменьшение на 100 долларов с дохода, который в противном случае облагался бы налогом по этой ставке, сэкономит налогоплательщику 37 долларов. Если применимая ставка составляет 24%, экономия от снижения дохода на 100 долларов составит всего 24 доллара.

Налоговая выгода по таким статьям обычно равна сумме уменьшения, умноженной на предельную налоговую ставку налогоплательщика. Таким образом, если доход индивидуального налогоплательщика попадает в верхнюю 37% налоговую категорию, каждое уменьшение на 100 долларов с дохода, который в противном случае облагался бы налогом по этой ставке, сэкономит налогоплательщику 37 долларов. Если применимая ставка составляет 24%, экономия от снижения дохода на 100 долларов составит всего 24 доллара.

Эта скидка на большую налоговую экономию для более высоких доходов контрастирует с экономией от налогового кредита.Налоговая льгота в размере 20% обычно позволяет сэкономить 20 долларов налоговых обязательств для всех налогоплательщиков за каждые потраченные 100 долларов, независимо от уровня дохода и налоговой категории. Однако, если сумма кредита превышает налоговые обязательства налогоплательщика, налогоплательщик не получит полную экономию в размере 20 долларов, если кредит не подлежит возмещению. Многие налоговые льготы не возвращаются.

Многие налоговые льготы не возвращаются.

Уклонение от уплаты налогов с предприятий

В настоящее время налоговое законодательство обычно применяет корпоративный подоходный налог в размере 21%. Однако многие корпорации США платят гораздо более низкие эффективные ставки или вообще не платят налоги из-за значительных списаний, переносов и переносов убытков, агрессивного налогового планирования и, в случае проверки, упорных и длительных переговоров.Даже если одни ставят под сомнение существование какого-либо режима корпоративного налогообложения, другие спорят о целесообразности и уровне льгот по корпоративному налогу, особенно тех, которыми пользуются политически влиятельные отрасли.

Альтернативные ограничения минимального налога

Были введены в действие правила об альтернативном минимальном корпоративном и индивидуальном минимуме (AMT), чтобы налогоплательщики с высоким доходом, но с возможными существенными вычетами и другими налоговыми льготами платили хотя бы некоторые налоги. На сегодняшний день эти правила так и не достигли этой цели в полной мере, во многом потому, что они основывались на концепциях и определениях налогового права, а не на экономических или финансовых стандартах.

На сегодняшний день эти правила так и не достигли этой цели в полной мере, во многом потому, что они основывались на концепциях и определениях налогового права, а не на экономических или финансовых стандартах.

Затем Закон о сокращении налогов и занятости от 2017 г. отменил AMT для всех корпораций C. Он также увеличил сумму освобождения и поэтапную отмену освобождения в соответствии с индивидуальным AMT, в результате чего в соответствии с действующим законодательством меньше индивидуальных налогоплательщиков подпадают под действие AMT, чем охватывались им до 2018 года.

Льготные правила возврата инвестиций и убытков

Более низкие ставки возврата инвестиций и списание определенных налогов для предприятий также являются предметом споров.

Прирост капитала и дивиденды

Специальные низкие ставки, применимые к приросту капитала и дивидендам, могут позволить налогоплательщикам со значительным доходом от инвестиций платить эффективные ставки намного ниже тех, которые применяются к обычным доходам, таким как оклады, заработная плата или проценты. Инвестор Уоррен Баффет, доход которого в основном состоит из инвестиционных доходов, как известно, признал, что налоговое законодательство не должно позволять ему платить более низкую налоговую ставку, чем его секретарь.

Инвестор Уоррен Баффет, доход которого в основном состоит из инвестиционных доходов, как известно, признал, что налоговое законодательство не должно позволять ему платить более низкую налоговую ставку, чем его секретарь.

Поскольку эти более низкие ставки делают систему менее прогрессивной и подрывают восприятие справедливости, они вызывают споры.Критики ставят под сомнение необходимость правил и размер льгот. Сторонники этих преимуществ, с другой стороны, считают, что они поощряют желательные экономические инвестиции.

Определенные коммерческие убытки

Лица, которые материально участвуют в торговле или бизнесе, осуществляемом напрямую или в транзитной организации, или которые участвуют в бизнесе с недвижимостью в качестве профессионалов в сфере недвижимости, могут использовать убытки от такой деятельности для компенсации доходов или инвестиционного дохода от других видов деятельности.Правила, разрешающие текущие, перенесенные и перенесенные на будущие периоды вычеты для таких убытков активным участником (или профессионалом в сфере недвижимости, если применимо), позволяют правомочным налогоплательщикам требовать значительного списания, которое уменьшает или даже исключает их общий чистый налогооблагаемый доход.

Вопросы о налогах, не связанных с прибылью

Помимо подоходного налога, налоговый кодекс устанавливает налоги на заработную плату, наследство и дарение. Хотя некоторые из этих налогов обычно менее обсуждаются, чем налоги на прибыль, они представляют собой проблемы, аналогичные тем, которые возникают в связи с налогом на прибыль.

Налоги на заработную плату

Налог на заработную плату для финансирования пособий по социальному обеспечению взимается по ставке 6,2% от заработной платы каждого работодателя и работника и 12,4% от чистой прибыли самозанятых лиц в размере до 137 700 долларов такой компенсации за 2020 год (142 800 долларов США). на 2021 год). Кроме того, к покрываемой заработной плате применяется налог по программе Medicare в размере 1,45% без ограничения заработной платы. Поскольку эти налоги взимаются по фиксированной ставке независимо от уровня дохода, они являются «регрессивными». Эти налоги облагаются всей заработной платой; нет уровня исключения или нулевой ставки. Таким образом, для лиц с низкими доходами эти налоги являются существенным бременем.

Таким образом, для лиц с низкими доходами эти налоги являются существенным бременем.

Некоторые политики выступают за введение налога на социальное обеспечение для более высоких уровней дохода, как уже применяется налог на Medicare, или за распространение его на нетрудовой доход. Однако политические дискуссии, как правило, взвешивают необходимость поддержки трастовых фондов с риском того, что более высокие налоги с работодателей могут отрицательно повлиять на уровень занятости.

Налоги на наследство и дарение

Налоги на наследство и дарение применяются к небольшой части населения и, таким образом, не вызывают интереса или беспокойства, вызванного подоходным налогом.Удвоение освобождения от налога на наследство до 11,58 миллиона долларов Законом о сокращении налогов и занятости от 2017 года значительно сократило его охват.

Поскольку многие состоятельные люди и семьи занимаются серьезным налоговым планированием, влияние налога на наследство, который в настоящее время составляет 40%, на активы, превышающие сумму освобождения, было ограниченным.

В дополнение к действующему налогу на наследство, налоговый кодекс устанавливает налог на передачу имущества без учета поколений. Это налог на передачу активов, стоимость которых превышает уровень освобождения, бенефициарам более чем на одно поколение ниже передающей.

Кодекс также устанавливает налог на дарение, но предусматривает ежегодное освобождение от налогов в размере 15 000 долларов США для подарков, сделанных одному получателю. Как правило, налог на дарение не взимается до тех пор, пока общая сумма подарков передающей стороны, превышающая годовой уровень освобождения, не превысит пожизненное освобождение, которое в настоящее время составляет 11,58 миллиона долларов.

Сумма превышения годового уровня освобождения снижает как освобождение от пожизненного налога на дарение, так и освобождение от налога на наследство в соотношении доллар к доллару.Из-за этих высоких уровней освобождения применимость налога на дарение к средним налогоплательщикам ограничена.

Справедливо ли применяется налоговое законодательство?

Основной вопрос, касающийся любого закона, заключается в следующем: являются ли закон и его применение справедливым и эффективным? Отчеты, опубликованные Налоговой службой, и анализы, опубликованные независимыми экспертами, показывают, что на протяжении более десяти лет федеральная налоговая система все больше не соответствовала этим требованиям.

Удовлетворенность налогоплательщиков налоговой системой и их соблюдение зависят от их восприятия того, что налоговый кодекс устанавливает — а власти собирают — уровень налоговых поступлений, достаточный для поддержки текущего государственного бюджета и инвестиций в будущее, и что все налогоплательщики платят свою справедливую долю.

В течение многих лет бюджетные ограничения способности IRS устранять несоблюдение требований приводили к существенному сокращению налоговых поступлений. Из-за сокращения бюджета IRS и, как следствие, сокращения численности персонала и правоприменения, разница между налоговыми поступлениями, причитающимися правительству, и фактически собранной суммой растет. На основании собственных расчетов IRS, согласно которым в период с 2011 по 2013 год ему не удалось собрать 380 миллиардов долларов по всем налоговым категориям, было подсчитано, что IRS не сможет собрать более 630 миллиардов долларов, т.е.е., 15% налогов, подлежащих уплате, на 2020 год, и что между 2020 и 2029 годами налоговый разрыв увеличится до 7,6 триллиона долларов.

На основании собственных расчетов IRS, согласно которым в период с 2011 по 2013 год ему не удалось собрать 380 миллиардов долларов по всем налоговым категориям, было подсчитано, что IRS не сможет собрать более 630 миллиардов долларов, т.е.е., 15% налогов, подлежащих уплате, на 2020 год, и что между 2020 и 2029 годами налоговый разрыв увеличится до 7,6 триллиона долларов.

Неуплаченные подоходные налоги с физических лиц составляют самую большую часть налогового разрыва, примерно 70%. Они отражают уровень несоблюдения почти 20%, причем лица с более высоким доходом несут ответственность за самые высокие уровни несоблюдения. Взаимодействие с другими людьми

Налогоплательщиков, которые соблюдают налоговое законодательство, несомненно, беспокоят сообщения о том, что с 2010 года бюджеты IRS и правоприменительная деятельность заметно сократились.По мере того, как штат сотрудников уменьшился, собственная статистика IRS, а также экспертные анализы и общие отчеты СМИ показали, что оно проводит меньше аудитов, причем наиболее значительное сокращение происходит в аудитах состоятельных людей, крупных корпораций и паспортов. через предприятия и их владельцев.

через предприятия и их владельцев.

Альтернативы налоговой системы

Будет ли какая-нибудь другая налоговая система работать лучше и справедливее? Время от времени политики США оценивают альтернативные налоговые режимы как заменители или дополнения к подоходному налогу в США.

У фиксированной единой ставки налога на все доходы есть сторонники, которые подчеркивают ее простоту и утверждают, что было бы справедливее взимать со всех налогоплательщиков одинаковую ставку. Однако, чтобы поднять уровень доходов, необходимых для деятельности правительства, необходимо принять ставку настолько высокую, чтобы нагрузка на налогоплательщиков с низкими доходами была сочтена экономически и политически нереальной.

Аналогичным образом, когда были изучены налог на добавленную стоимость (НДС) или налог на потребление товаров и услуг, исключения, необходимые для того, чтобы избежать чрезмерного обременения налогоплательщиков с низкими доходами, влекут за собой значительные сложности. Необходимость разработки правил, охватывающих группы, пользующиеся особыми льготами в рамках системы подоходного налога, — не только отдельные отрасли, но и очень важный благотворительный сектор, — также будет проблематичной.

Необходимость разработки правил, охватывающих группы, пользующиеся особыми льготами в рамках системы подоходного налога, — не только отдельные отрасли, но и очень важный благотворительный сектор, — также будет проблематичной.

Недавно сторонники, в основном мотивированные растущим экономическим неравенством и большей концентрацией богатства у меньшего процента населения, а также целью увеличения доходов, предложили единый годовой налог на богатство. Хотя многие, в том числе экономисты и политологи, выражали озабоченность по поводу концентрации богатства, предложение о налоге на богатство не получило широкой поддержки.Этот тип налога повлечет за собой значительную сложность, особенно сложную и обременительную задачу оценки активов, таких как произведения искусства или частный бизнес, не имеющих доступной объективной рыночной стоимости.

Даже если такие альтернативы существующей системе будут сочтены возможными, переход от нынешнего законодательства о подоходном налоге к альтернативному режиму представляет проблемы, которые до сих пор оценивались как запретительные. Введение некоторого дополнительного налогового режима — или пересмотр и расширение действующих правил акцизного налога и тарифов в дополнение к подоходному налогу — позволит избежать некоторых сложностей, но, тем не менее, увеличит административное бремя для налогоплательщиков и должностных лиц.

Введение некоторого дополнительного налогового режима — или пересмотр и расширение действующих правил акцизного налога и тарифов в дополнение к подоходному налогу — позволит избежать некоторых сложностей, но, тем не менее, увеличит административное бремя для налогоплательщиков и должностных лиц.

Итог

В связи с ростом дефицита бюджета США в результате значительного снижения налогов и воздействия пандемии на экономику очевидны две основные потребности.

Во-первых, эффективные налоговые ставки могут быть более прогрессивными, а восприятие налогоплательщиками справедливости закона повысится, если налоговые вычеты будут пересмотрены и любые ненужные, несоответствующие и чрезмерные налоговые льготы — особенно списание специальных процентов — будут сокращены или отменены. Изменения могут включать восстановление улучшенной корпоративной AMT и более широкое применение правил для предотвращения потерь бизнеса от компенсации доходов из несвязанных источников.

Также необходимо: более эффективное налоговое обеспечение за счет восстановления и увеличения финансирования IRS.:format(png)/e7b1e46a4b20428.s2.siteapi.org/img/djwxd5js200kcgs0g08kkw0c0gcw8c)

Исследования показывают, что более тщательный и качественный аудит налоговых деклараций для лиц с высокими доходами и крупных корпораций существенно сократит налоговый разрыв.Например, при увеличении финансирования аудиторы IRS смогут уделять время, необходимое для оценки сложных фактов и обстоятельств, чтобы определить, были ли вычеты из коммерческих расходов необходимыми и разумными по размеру. Возврат инвестиций в более тщательный и более адресный аудит и обеспечение соблюдения требований 11 к 1 явно оправдывает увеличение бюджета IRS.

Улучшения в обеих этих областях должны принести дополнительные дивиденды в виде укрепления доверия налогоплательщиков к налоговой системе.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

letter-m»>

M

letter-m»>

M- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Как работает нынешняя система международного налогообложения?

НАЛОГООБЛОЖЕНИЕ ИНОСТРАННЫХ ДОХОДОВ

В соответствии с Законом о сокращении налогов и занятости (TCJA) 2017 года федеральное правительство налагает различные правила в отношении различных типов доходов, получаемых многонациональными компаниями-резидентами США в зарубежных странах (таблица 1).

- Доход, который представляет собой «нормальную прибыль» от физических активов — считается, что это 10 процентов в год от остаточной стоимости этих активов — освобожден от корпоративного подоходного налога в США.

- Доход, превышающий 10-процентный доход, называемый глобальным нематериальным низким налоговым доходом (или GILTI), ежегодно облагается налогом по ставке, равной половине корпоративной ставки США в размере 21 процента внутреннего дохода, с вычетом 80 процентов уплаченных иностранных налогов на прибыль. Поскольку половина корпоративной ставки США составляет 10,5 процента, кредит в размере 80 процентов исключает налог GILTI для корпораций США, за исключением любого налога на прибыль в зарубежных странах, составляющего менее 13,125 процента. После 2025 года ставка налога GILTI вырастет до 62,5 процента корпоративной ставки США, или 13.125 процентов, что облагает корпорации США налогом GILTI только на подоходный налог в зарубежных странах в размере менее 16,406 процента.

- Доход от пассивных активов, таких как облигации или определенные категории легко перемещаемых активов, подлежит налогообложению в соответствии с подразделом F Налогового кодекса по полной 21-процентной корпоративной ставке с вычетом 100 процентов иностранных подоходных налогов по этим категориям доходов. .

Американские компании могут требовать возмещения налогов, уплаченных иностранным правительствам с доходов GILTI и подраздела F, только в пределах их налоговых обязательств США по этим источникам дохода.Однако фирмы могут объединять свои кредиты в рамках отдельных категорий дохода. Избыточные иностранные кредиты на GILTI, полученные в странах с высокими налогами, поэтому могут быть использованы для компенсации налогов США на GILTI из стран с низкими налогами. Американские компании не могут требовать возмещения иностранных налогов на 10-процентную прибыль, освобожденную от налога США, для компенсации налогов США на прибыль GILTI или подчасть F.

Предположим, например, что транснациональная компания из США инвестирует 1000 долларов в здания и оборудование для своей дочерней компании в Ирландии и получает прибыль в размере 250 долларов в Ирландии, у которой 12. Ставка налога 5 процентов. Он также держит 1000 долларов в ирландском банке, по которым он приносит 50 долларов процентов.

Ставка налога 5 процентов. Он также держит 1000 долларов в ирландском банке, по которым он приносит 50 долларов процентов.

- Компания платит ирландскому правительству налог в размере 31,25 доллара на 250 долларов прибыли, полученной в Ирландии, плюс еще 6,25 доллара на 50 долларов процентов ирландского банка. В целом, он платит 37,50 долларов из ирландского налога на доход в размере 300 долларов.