Система налогообложения с ндс название: Виды систем налогообложения РФ — Контур.Эльба — СКБ Контур

Общая система налогообложения

Общая система налогообложения

В соответствии со своим названием — эта система для всех: от самых мелких ИП до крупнейших организаций. На ОСНО автоматически попадают все организации, при регистрации которых не было подано заявление на применение иной системы налогообложения.

Основные характеристики ОСНО: нет ограничений по видам деятельности

Основные налоги:

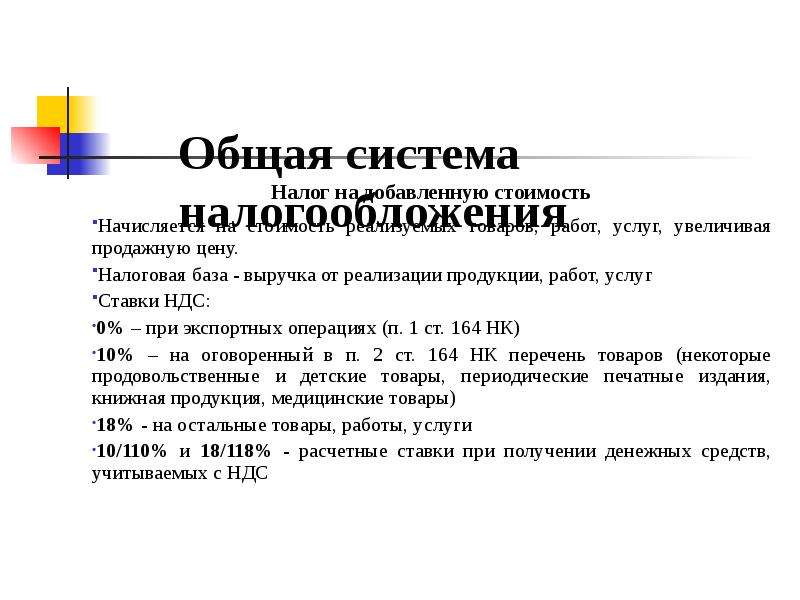

для организаций — налог на прибыль, ставка налога 16,5%, 19,5% или 20% от прибыли

для индивидуальных предпринимателей — НДФЛ, ставка налога 13% от прибыли.

налог на добавленную стоимость (НДС), ставки налога 0%, 10% или 18%

налог на имущество – ставкам налога 2,2%.

В Российской Федерации в соответствии с Налоговым Кодексом Российской Федерации (далее — НК РФ) устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральные налоги действуют на территории всех регионов РФ.

Региональные налоги — только в тех, где законодательный орган принял специальный Закон об их введении.

Местные налоги вводятся в действие актами местных органов власти (решениями Пермской городской Думы).

При установлении региональных и местных налогов определяются следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, а также льготы.

Налогоплательщики, выбравшие общую систему налогообложения, уплачивают налоги в соответствии с положениями, установленными НК РФ, а также законами Пермского края и решениями Пермской городской Думы.

Главной особенностью ведения учета доходов и расходов индивидуальным предпринимателем, работающим по общеустановленной системе налогообложения, является применение кассового метода, то есть после фактического получения дохода и совершения расхода.

В соответствии со ст. 252 Налогового кодекса РФ расходами являются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Системы налогообложения УСН, ОСНО, Патент

Итак, Вы приняли решение открыть собственный бизнес, определили для себя максимально эффективную организационно-правовую форму собственности или же решили зарегистрировать ИП.

Если у Вас все еще есть вопросы по тому в какой форме лучше зарегистрировать свое дело, что лучше ИП или ООО, какие шаги следует предпринять для регистрации бизнеса, то рекомендуем Вам ознакомиться со статьями на нашем сайте:

или обратиться за консультацией к специалистам ЮК:получить бесплатную консультацию

Что же делать следующим шагом? Мы рекомендуем Вам решить какая система налогообложения наиболее подходит для Вашего дела.

Налоговый Кодекс Российской Федерации — это основной документ, в котором содержится вся информация, касающаяся налогов, налогообложения, налоговых органов и налогоплательщиков. Однако кодекс — весьма запутанная вещь, порой даже профессионалу не просто разобраться в том или ином налоговом вопросе, зачастую формулировки закона неоднозначны и могут быть интерпретированы совершенно по-разному.

Если Вы хотите максимально эффективно и без потерь вести свой бизнес — знать основы налогообложения нужно обязательно.

В этой статье мы постараемся наиболее доступно раскрыть некоторые вопросы налогообложения, ту основу, которую следует знать каждому предпринимателю.

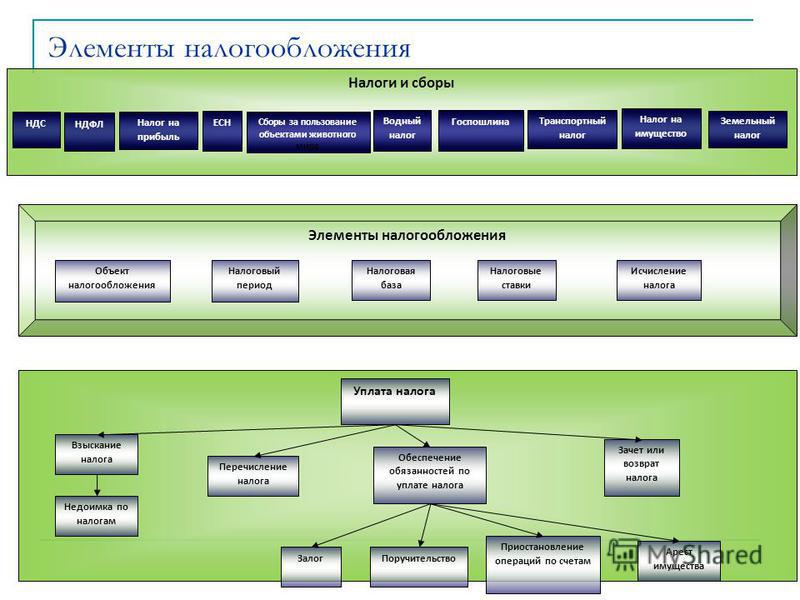

Система налогообложения — это определенный порядок начисления и уплаты налога. Начисление налога осуществляется на так называемый объект налогообложения, который, в свою очередь, так же зависит от выбранной системы налогообложения. Примером объекта налогообложения могут быть доходы, полученные за установленный период, прибыль или разница между доходами и расходами.

Денежное выражение налогового объекта, называют налоговой базой.

Сумма налога на единицу налоговой базы, выраженная в процентной ставке или рублях, называют налоговой ставкой

Период за который берется в расчет объект налогообложения — называют налоговый период.

Система налогообложения — это определенный порядок начисления и уплаты налога

Совокупно все это определяется, как элементы налогообложения. Так статьей 17 Налогового Кодекса Российской Федерации выделены следующие элементы налогообложения:

- объект налогообложения (доходы, прибыль и проч.)

- налоговая база — объект налогообложения в денежном выражении

- налоговый период — временной период, за который определяется налоговая база и сумма налога исчисленная к уплате

- налоговая ставка

- порядок исчисления налога

- порядок и сроки уплаты налога

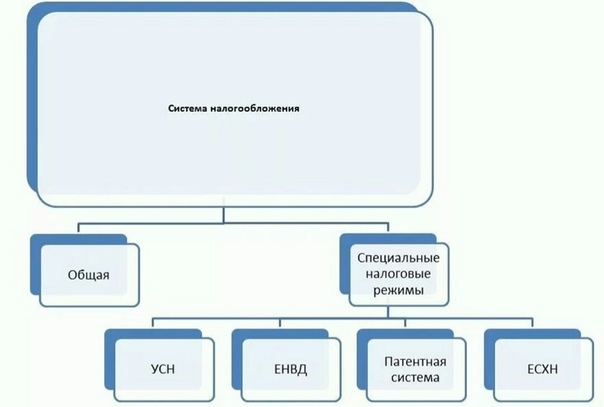

Налоговый кодекс разделяет режимы налогообложения на две группы — это основная система налогообложения и специальные налоговые режимы. К специальным налоговым режимам относятся упрощенная система налогообложения, единый налог на вмененный доход, единый сельскохозяйственный налог, патентная система налогообложения.

Ниже речь пойдет об общей системе налогообложения (ОСНО), упрощенной системе налогообложения (УСН), патентной системе налогообложения.

Консультацию по иным режимам налогообложения Вы можете получить в разделе:

Теперь давайте разберемся с тем, какие основные элементы соответствуют указанным режимам. Для наглядности отразим эту информацию в таблице.

| Элементы налогообложения | Система налогообложения | ||

| УСН | Патентная система | Осно | |

| Объект налогообложения | Доходы или Доходы уменьшенные на величину расходов | Потенциально возможный к получению доход | Налог на прибыль — прибыль.

Налог на добавленную стоимость — доход от реализации товаров, работ, услуг Налог на доходы физических лиц — полученный физическим лицом доход Налог на имущество для организаций — движимое и не движимое имущество. |

| Налоговая база | Денежное выражение доходов или доходов уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению дохода | Налог на прибыль — денежное выражение прибыли

Налог на добавленную стоимость — денежное выражение дохода от реализации товаров, работ, услуг Налог на доходы физических лиц — денежное выражение полученного физическим лицом дохода Налог на имущество для организаций — среднегодовая стоимость движимого и не движимого имущества в денежном выражении |

| Налоговый период | Календарный год | Календарный год или срок на который выдан патент | Налог на прибыль — календарный год

Налог на добавленную стоимость — квартал Налог на доходы физических лиц — календарный год Налог на имущество для организаций — календарный год |

| Налоговая ставка | Доходы — 6%

Доходы минус расходы — 15% | 6% от потенциально возможного к получению дохода | Налог на прибыль — 20%

Налог на добавленную стоимость — 0%, 10%, 18% Налог на доходы физических лиц — 13%, 15%, 30%, 35% Налог на имущество для организаций — до 2,2% |

Просмотрев таблицу, Вы обратите внимание на то, что на УСН действую два различных объекта и ставки по ним соответственно различаются, в патентной системе налогообложения фигурирует довольно загадочная фраза «потенциально возможный доход», а при применении ОСНО действует не один налог, а сразу несколько.

Давайте теперь попробуем в общих чертах разобраться с каждым режимом. А подробно о каждой системе налогообложения Вы можете узнать из наших статей:

Общая система налогообложения (ОСНО)

Общая система налогообложения, еще называется традиционная система налогообложения — по умолчанию, каждый предприниматель или юридическое лицо, если не выбрал иную систему налогообложения и специально не уведомил налоговую службу, применяет этот режим.

Ограничений по применению упрощенной системы налогообложения не существует, то есть применять ее может любой налогоплательщик (юридическое лицо или индивидуальный предприниматель) без ограничений. Кроме того данная система применяется налогоплательщиком по умолчанию, если он не изъявил желание применять иной режим

Данная система подразумевает начисление и уплату следующих налогов:

- Налог на прибыль

- Налог на добавленную стоимость

- Налог на доходы физических лиц (для индивидуальных предпринимателей)

- Налог на имущество организаций

По каждому налогу установлены свой объект налогообложения и налоговая база, налоговый период, ставка, порядок исчисления, порядок и сроки уплаты.

Общую систему налогообложения описывают следующие разделы НК РФ

- Глава 21 НК РФ

- Глава 23 НК РФ

- Глава 25 НК РФ

- Глава 30 НК РФ

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения бывает двух видов. Точнее сказать, налогоплательщик в праве выбрать объект налогообложения между:

- Доходы

- Доходы уменьшенные на величину расходов

Данную систему налогообложения могут применять как индивидуальные предприниматели, так и юридические лица. Но существуют ограничения, подробно об этом изложено в статье на нашем сайте Упрощенная система налогообложения (УСН) — мифы и реальность

Применение УСН освобождает от уплаты таких налогов как налог на прибыль, налог на имущества и НДС.

Ставки налога для каждого объекта налогообложения различны, так для объекта Доходы налоговая ставка составляет 6%, а для объекта Доходы уменьшенные на величину расходов — 15%.

Налоговый период же для упрощенной системы налогообложения единый — календарный год.

В Налоговом Кодексе Российской Федерации Упрощенной системе налогообложения посвящена Глава 26.2

Патентная система налогообложения

Данный режим налогообложения введен относительно недавно, с целью упростить учет и налогообложение субъектов малого предпринимательства. Этот налоговый режим подходит исключительно для Индивидуальных Предпринимателей.

Так же существуют ограничения по видам предпринимательской деятельности, так как кодексом приведен закрытый список таких видов.

Объектом налогообложения является потенциально возможный к получению годовой доход. Этот доход устанавливается законом субъекта Российской Федерации. Например в Москве доход установлен Законом города Москвы от 31 октября 2012 N 53 «О патентной системе налогообложения»

Итак, надеемся, нам удалось дать Вам общее понятие о том, что такое система налогообложения и какие наиболее распространенные системы применяются в России.

В заключении хотим добавить, что приведенный перечень систем налогообложения не полный, есть и иные специальные режимы и выбор каждого из них зависит от определенного набора факторов.

Как выбрать и узнать более подробно об интересующей Вас системе налогообложения Вы сможете обратиться за консультацией

По этим или другим вопросам Вы можете обратиться к нам по телефону или заполнив форму обратной связи, наши специалисты с радостью проконсультируют Вас.

получить бесплатную консультацию

Наша компания оказывает услуги в области бухгалтерского учета, налоговых консультаций, регистрации юридических лиц, внесение изменений в ЕГРЮЛ, а так же ликвидации юридических лиц. Подробно об этих услугах Вы можете узнать посетив раздел сайта Услуги для бизнеса.

Желаем успехов и процветания в Вашем деле ООО «ЮвенсисКонсалт»

Возможно Вас также заинтересует:

ФНС будет собирать налоги с россиян по-новому

В 2021 году Федеральная налоговая служба проведёт внедрение ряда новшеств, которые позволят улучшить администрирование в налоговой сфере и упростить работу банков по изучению информации о клиентах.

В 2021 году ФНС собирается внедрить ряд новшеств, которые позволят ведомству собирать налоги с граждан и юрлиц по-новому. Как отмечает ПРАЙМ, нововведения позволят улучшить администрирование в сфере налогообложения и упростить финансовым организациям работу по изучению информации о заёмщиках. Сведения об изменениях, к которым готовится ФНС, доступны на сайте ведомства.

Одним из важнейших нововведений станет внедрение автоматизированной информационной системы, нового поколения «Налог-4». Она предназначается для выявления незаконных схем с НДС и формирования цепочек подставных юрлиц, накручивающих «входящий» налог, который принимается к вычету. Как отмечают в ведомстве, готовящаяся к запуску система является одной из самых крупных в мире.

РБК, ссылаясь на юристов, сообщает, что внедрение этой системы усложнит жизнь бизнесу и повлечёт за собой многоступенчатые проверки контрагентов. В первую очередь нововведения затронут международные сделки.

Кроме прочего, в 2021 году налоговые органы введут новую систему оценки налогоплательщиков, которая будет основываться на данных, собранных при оказании им различных услуг, включая банковские. В ФНС считают, что это новшество будет подспорьем в первую очередь самим гражданам и бизнесу, так как ускорит принятие банками решений об одобрении кредитов. Эксперты, в свою очередь, говорят о существовании угрозы утечки данных.

Эта система уже частично функционирует. В минувшем году она применялась для оказания помощи наиболее пострадавшим от пандемии – бизнесу выдавали кредиты на льготных условиях.

ФНС вводит новую систему сбора налогов

Нововведения от ФНС. Фото: yutazy.ruСогласно плану деятельности на 2021 год, опубликованному Федеральной налоговой службой РФ, планируется проведение более ста мероприятий, причем большая часть запланированных нововведений, по мнению экспертов, позволит значительно улучшить процедуру взаимодействия между государственными органами и населением. Целый ряд проектов посвящен совершенствованию системы налогового администрирования, повышению эффективности работы ведомства, а также оптимизации структуры ФНС.

Целый ряд проектов посвящен совершенствованию системы налогового администрирования, повышению эффективности работы ведомства, а также оптимизации структуры ФНС.

Запланирована разработка концепции автоматизированной информационной системы «Налог-4», что позволит повысить уровень выявления случаев мошенничества с НДС. Кроме того, будет проведено усовершенствование АИС «Налог-3», внедрение которой было завершено в 2019 году. Данная система позволяет обеспечивать максимальную открытость налоговых органов, минимизировать издержки налогового администрирования, а также подключить налоговые службы к внешним источникам информации.

В эксплуатацию введут и цифровую платформу, предназначенную для оценки осуществления процедуры оценки налогоплательщиков на основании данных, полученных при оказании финансовых, а также иных услуг. Кроме того, ФНС намерена создать специальную аналитическую платформу, предназначенную для передачи административных сведений непосредственно в государственные органы, включая данные, касающиеся онлайн-касс.

Напомним, что в феврале ФНС заявила о разработке сервиса, предназначенного для хранения электронных чеков налогоплательщиков, благодаря чему теперь можно будет получить полную информацию о совершенных покупках в одном месте, при необходимости предъявив чеки с целью возврата товаров или для гарантийного обслуживания. Для того, чтобы воспользоваться данным сервисом, покупателю необходимо сообщить продавцу номер мобильного телефона и адрес электронной почты, а также отсканировать QR-код бумажного чека специальным мобильным приложением от ФНС, получившим название «Проверка чеков», поместив данный чек, который является не персонифицированным, в хранилище.

Как отмечает консультант по налоговым вопросам Николай Данилов, в настоящее время в России можно наблюдать общий курс, направленный на повышение уровня комфорта пользования государственными сервисами (например, “Мой налог”). Основное опасение в данной ситуации связано с тем, что множество данных будет сосредоточено в одном месте, что приводит к размыванию налоговой тайны и снижению общего уровня информационной безопасности.

Интересно: Как получить налоговый вычет – памятка от Госдумы.

Эксперт Михаил Беляев подчеркнул, что современные цифровые технологии значительно усложняют жизнь тех, кто пытается каким-либо образом уклониться от налогов, так как позволяют с высокой точностью учитывать как доходы, так и расходы. В качестве достаточно большого шага вперед эксперт отмечает прием жалоб от населения и четкое разъяснение по видеосвязи, что позволяет, за счет визуального контакта, разъяснить непонятные моменты.

Юридические услуги. Готовые ООО — Юридический центр Бизнес Гарант

Поможем получить документ об образовании недорого и купить диплом о высшем образовании в кратчайшие срокиНа сайте Бюро Рацио можно бесплатно задать простой вопрос на юридическую тематику или заказать решение любого вопроса у профессионалов.

Почему БизнесГарант?

Как купить ООО?

Я всё знаю. Мне нужна готовая фирма

Хочу узнать больше про готовые ООО

Избавьте себя от лишних хлопот, покупайте готовое ООО

в Юридическом центре «БизнесГарант» !

Мы предлагаем готовые фирмы, свободные от всех обязательств, с расчетным счетом и клиент-банком.

Наши компании полностью готовы к продаже и смене генерального директора.

Узнай о выгодах и преимуществах сотрудничества с нашим юридическим центром.

Так же на нашем сайте в разделе Новости Бизнеса России Вы можете узнать о последних изменениях законодательства в сфере предпринимательства в РФ. Комментарии специалистов и рекомендации. Нормативная база в нашей стране постоянно развивается и если Вам интересно быть в курсе происходящих событий в сфере бизнеса, заходите к нам периодически на сайт. Будьте в курсе последних изменений и событий, а так же возможностях применения на практике!

Насколько рентабельно и выгодно покупать готовую фирму?

О покупке

Ведь каждая услуга стоит денег. Судите сами: пытаясь регистрировать ООО самостоятельно, вы столкнетесь с целым рядом проблем. Не имея опыта, легко пропустить важные пункты в Уставе, запутаться в кодах ОКВЭД, выбрать неудачный юридический адрес, занесенный в «черный список» налоговой организации.

Незнакомый нотариус раз за разом будет возвращать документы, выдвигая все новые требования заодно с налоговой службой. Вы можете упустить выгодных клиентов и дорогие заказы. Вы — квалифицированный специалист в своей области?Занимайтесь своим основным бизнесом, получайте прибыль.

Что мы предлагаем

Мы предлагаем большой выбор вариантов:Все организации зарегистрированы в соответствии с актуальным законодательством и поставленные на налоговый учет. При желании можно получить квалифицированную помощь при оформлении административного руководства фирмы у надежного нотариуса.

- с юридическим адресом или рабочим местом для выездной проверки

- с генеральным директором или своим руководителем

- с расчётным счётом в различных банках или без счёта

- вновь зарегистрированную или с историей

НОВОСТИ БИЗНЕСА В РОССИИ

Вступление в силу нового Федерального закона №99-ФЗ «О внесении изменений в главу 4 части 1 Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации»…

C 1 сентября 2014 года вступили в силу изменения Гражданского кодекса РФ, согласно которым акционерное общество, акции которого публично размещаются или обращаются на организованных торгах на условиях, установленных законами о…

В ходе 8-го Всероссийского налогового конгресса обсуждались меры по упрощению налогового администрирования, которые ФНС России намерена ввести в ближайшее время.

Начальник Управления налогообложения юридических лиц ФНС России Андрей Че напомнил…

Начальник Управления налогообложения юридических лиц ФНС России Андрей Че напомнил…

О НАШЕЙ КОМПАНИИ

Мы предоставляем исключительно качественный сервис для своих клиентов, даем 100% гарантию на выполнение юридических действий и на наши готовые организации.

Наша компания предлагаем Вам уверенность, что Вы получите именно то, что необходимо, без дополнительных проблем, задержек, вызванных невниманием, ошибками, и просто низкой квалификацией специалистов.

Мы не гонимся за возможностью сэкономить, где только возможно, что бы предоставить самый дешевый сервис. Наши услуги это качественный продукт, в котором Вы можете быть уверены.

Обратившись к нам, Вы сбережёте 2 главных вещи — время, которого вообще не купить ни за какие деньги и которого так мало в наши дни. И нервы — Вы избавите себя от суеты, будучи уверенными, что Вашими делами занимаются профессионалы своего дела, и в итоге Вы получите именно то, что заказывали и в срок.

У нас есть программа лояльности для постоянных покупателей, а так же приятные бонусы и подарки за каждую покупку.

Наши гарантии:

- все наши готовые ООО зарегистрированы в соответствии законодательством, и являются действующими. Можно посмотреть запись в ЕГРЮЛ на сайте налоговой инспекции.

- мы гарантируем работоспособность организации и расчётного счёта. Решим любые вопросы с банком, если это не связанно с противоправными действиями клиента.

- все компании новые, недавно зарегистрированы. Операций по счёту не велось, финансовой деятельности нет.

- гарантируем доступность прежнего руководителя для проведения процедуры смены генерального директора и учредителя.

Вы можете выбрать готовую фирму по следующим параметрам:

- номер территориальной налоговой инспекции. Если у Вас есть положительный опыт общения с конкретной налоговой, мы предложим Вам организацию по этой налоговой инспекции.

- виды деятельности. Основные направления коммерческой деятельности наших готовых ООО — оптовая или розничная торговля, строительство, автотранспорт и грузоперевозки, аудит и юридическая деятельность, реклама. В организациях добавлены дополнительные виды деятельности, которые сочетаются с основным направлением.

- наши готовые компании зарегистрированы, как Общества с ограниченной ответственностью. Но заказ мы можем сделать как Акционерное общество, так и ИП.

- тип налогообложения. Основной спрос на данный момент составляют ООО с основной системой налогообложения с НДС. Но мы всегда имеем в наличии несколько фирм на упрощенной системе налогообложения(по обороту, по доходы-расходы). Под заказ можем зарегистрировать ЕНВД и патентную систему налогообложения.

Если у Вас неординарный и редкий запрос, свяжитесь с нашим менеджером — мы зарегистрируем Вам организацию «с нуля» за 2 рабочих недели.

Если Вас не торопит время, мы можем зарегистрировать компанию с Вашим названием, видами деятельности, и любым подходящим адресом в Москве или подмосковье.

ИНФОРМАЦИЯ ДЛЯ РУКОВОДИТЕЛЕЙ

Давайте вспомним начало 20 века. Аграрный строй. Множество крестьян объединенных под боярами. Каждый дворянин или боярин, который имел свою усадьбу – являлся предпринимателем. У него работали крестьяне- выращивали продовольствие, ремесленники…

Для регистрации юридического лица, если только это не ИП, которые регистрируются на адрес проживания, необходим юридический адрес. Необязательно, чтобы он совпадал с фактическим адресом расположения организации и генерального директора, но…

В настоящее время налоговые органы все чаще отходят от традиционных методов работы. Практически ушли в прошлое камеральные проверки, которые сегодня производятся только в некоторых ситуациях, таких как возмещение НДС. Встречная…

Как добиться снижения налоговых выплат законно?

Конкретные рекомендации оптимизации налогообложения для внедрения в различные виды бизнеса

Только законные методы, прошедшие обкатку, и используемые в настоящее время в ряде организаций в России.

Оптимизации социальных налогов, и НДФЛ сотрудников.

Рассмотрены и разобраны налоги, связанные с возможным имуществом бизнеса.

Лёгкая бухгалтерия в Челябинске

Бухгалтерский аутсорсинг, в настоящее время, не предоставляет собой чем то новым для компаний малого и среднего бизнеса, являясь распространенной практикой как в России, так и за границей. Предприятия научились извлекать выгоду из аутсорсинга бухгалтерских услуг, придавая ему все большее значение для эффективности своей работы.

Мы предлагаем широкий спектр услуг бухгалтерского аутсорсинга в Челябинске, настроенных на удовлетворение потребностей, как средних, так и малых предприятий. Предлагая такие услуги, мы полагаемся на наши навыки в области бухгалтерского учета, глубокое знание нормативных актов и правил Налогового Законодательства Российской Федерации.

Основные предлагаемые услуги:

1. Бухгалтерские услуги, начиная от полного аутсорсинга, до ведения отдельных участков бухгалтерии.

2. Подготовка ежемесячных, квартальных, годовых отчетов и отправка их в контролирующие органы.

3. Подготовка финансовой отчетности.

4. Расчет заработной платы и ведение кадрового учета.

5. Управление дебиторской и кредиторской задолженностью.

Стоимость рассчитывается индивидуально, исходя из потребностей заказчика. Вы можете оправить электронную заявку, указав количество бухгалтерских операций в месяц, число сотрудников, участки бухгалтерского учета, которые планируете передать на аутсорсинг. Мы обработаем полученную информацию и предоставим полный расчет. С предварительной стоимостью можно ознакомится ниже

Для Обществ с Ограниченной Ответственностью:

| Количество операций в месяц | ОСНО | 6% УСН, ЕНВД | 15% УСН, ЕНВД |

| Нулевая отчетность | 2000/квартал | 1500/квартал | 1500/квартал |

| до 10 | 3 000 | 2 000 | 2 500 |

| до 20 | 4 000 | 2 500 | 3 000 |

| до 30 | 5 000 | 3 000 | 3 500 |

| до 40 | 6 000 | 3 500 | 4 000 |

| до 50 | 7 000 | 4 000 | 4 500 |

| до 70 | 8 000 | 5 000 | 5 500 |

| до 100 | 9 000 | 6 000 | 6 500 |

| Свыше | от 10 000 | от 7 000 | от 8 000 |

Для Индивидуальных Предпринимателей:

| Количество операций в месяц | ОСНО | 6% УСН, ЕНВД | 15% УСН, ПАТЕНТ |

| Нулевая отчетность | 1500/квартал | 900/квартал | 900/квартал |

| до 10 | 2 500 | 2 000 | 2 500 |

| до 20 | 3 500 | 2 500 | 3 000 |

| до 30 | 4 500 | 3 000 | 3 500 |

| до 40 | 5 500 | 3 500 | 4 000 |

| до 50 | 6 500 | 4 000 | 4 500 |

| до 70 | 7 500 | 4 500 | 5 000 |

| до 100 | 8 500 | 6 000 | 7 000 |

| Свыше | от 9 000 | от 7 000 | от 8 000 |

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Какова история НДС?

Налог на добавленную стоимость (НДС) — относительно новый налог. Его спроектировали два человека независимо друг от друга в начале 20 века. Для Вильгельма фон Сименса, немецкого бизнесмена, НДС был способом решения каскадных проблем, которые возникали при введении налогов с валового оборота и налогов с продаж. Для американца Томаса С. Адамса НДС был лучшей версией корпоративного подоходного налога.

На практике правительства ввели НДС в основном как усовершенствованный налог с продаж.Европейские страны, например, в основном использовали НДС для снижения или отмены других налогов с продаж. В странах по-прежнему действуют отдельные корпоративные подоходные налоги.

Многие европейские страны ввели НДС в 1960-х и 1970-х годах. Другие страны последовали этому примеру в 1980-х годах и позже. Зийбрен Кноссен, ведущий эксперт по НДС из Маастрихтского университета в Нидерландах, назвал его распространение «самым важным событием в эволюции налоговой структуры во второй половине 20-го века» (1998, 399).

Политики США сочли заманчивым рассмотреть вопрос об НДС, но, похоже, никто не набрался смелости назвать его настоящим именем. Налог на «денежный поток по месту назначения», предложенный спикером Палаты представителей Полом Райаном и председателем Комитета по путям и средствам Кевином Брэди в республиканском «плане» 2016 года, представляет собой всего лишь НДС с вычетом из заработной платы. НДС включен в «налог на бизнес-потребление» Райана, в «Справедливый и фиксированный налог» сенатора от либертарианца из Кентукки Рэнда Пола, в предложение кандидата в президенты от республиканской партии Германа Кейна от 2012 года «9-9-9» и в «фиксированный налог для бизнеса» сенатора-республиканца Теда Круза.НДС также был предложен (и переименован) в «прогрессивном налоге на потребление» сенатского финансового комитета демократа Бена Кардена и в отчете комиссии Доменичи-Ривлина от 2010 года, подготовленном Центром двухпартийной политики, который назвал его «налогом с продаж за сокращение дефицита».

Хотя эти ведущие политики предложили использовать полученные доходы по-разному, все они положительно оценили НДС по трем причинам: он приносит много денег, создает мало отрицательных экономических стимулов и является осуществимым с административной точки зрения.

Обновлено в мае 2020 г.

В чем разница между НДС и налогом с продаж?

Алекс Чжун, налоговый бухгалтер, 1-800 бухгалтер (партнер BizFilings)

Когда дело доходит до уплаты налогов в качестве владельца или оператора малого бизнеса, вы, вероятно, уже хорошо знакомы с транзакционными налогами, такими как налоги с продаж и использование . Однако знание разницы между НДС и налогом с продаж имеет решающее значение для соблюдения налогового законодательства.

В США действует ставка налога с продаж, которая зависит от штата.Однако, если вы планируете расширять свой бизнес на международном уровне, вам также необходимо хорошо разбираться в системе НДС. Мы рассмотрим определение НДС и налога с продаж, какие страны используют НДС и как работают эти две налоговые системы.

Что такое НДС и налоги с продаж?

НДС (налог на добавленную стоимость) — это потребительский налог, взимаемый с продукта при добавлении стоимости на каждом этапе цепочки поставок. Эти этапы включают в себя от самого начала с сырья до производственного процесса, а затем, наконец, до точки продажи с конечным потребителем.

Поставщики, производители, дистрибьюторы, розничные торговцы и конечные потребители платят НДС со своих покупок. Компании несут ответственность за отслеживание и документирование НДС, который они платят при покупках.

Налог с продаж — это потребительский налог, взимаемый правительством каждого штата с продажи товаров и услуг. Обычный налог с продаж взимается в точке продажи, когда розничный торговец собирает налог с продаж и затем передает его правительству.

Конечные потребители платят налог с продаж со своих покупок.Компании выдают своим продавцам сертификаты перепродажи при покупке товаров для бизнеса, которые будут перепроданы, поскольку налог с продаж не взимается.

Налог с продаж и НДС — одно и то же?

Налог с продаж и НДС не одно и то же. Основное различие заключается в том, на каком этапе процесса продаж взимается налог. Налог с продаж взимается в конечной точке продажи. Только конечный потребитель несет ответственность за уплату налога с продаж.

Государственные и местные муниципалитеты часто имеют разные налоговые обязательства (кроме случаев, когда вы живете на Аляске, Делавэре, Монтане, Нью-Гэмпшире и Орегоне, где общий налог с продаж не взимается.)

С другой стороны, НДС — это система на основе счетов-фактур, которая взимается на каждом этапе цепочки поставок всякий раз, когда продукт становится более ценным. Каждый покупатель в процессе транзакции несет ответственность за уплату НДС, а не только конечный потребитель.

Каждый продавец в производственном процессе взимает НДС с нового покупателя, а затем переводит его в соответствующий налоговый орган. Сумма НДС, взимаемая при каждой продаже, основана на новой увеличенной добавленной стоимости, добавленной последним продавцом.

Будь то налог с продаж 10% или НДС 10%, сумма налога, уплачиваемая с каждого доллара, одинакова. Однако процесс подачи и перечисления налогов в правительство сильно отличается.

Какой вид налога представляет собой НДС и где он взимается?

НДС — налог на потребление, взимаемый всеми членами Организации экономического сотрудничества и развития (ОЭСР), за исключением США. В Соединенных Штатах нет федерального налога с продаж, но вместо этого он остается в юрисдикции штатов.

Члены ОЭСР имеют разные правила и политику в отношении своих систем НДС, и ставки сильно различаются в зависимости от страны.

С 1991 года федеральное правительство Канады взимает 5% налог на товары и услуги (GST) на большинство товаров и услуг. Когда предприятия подают декларацию GST, они могут потребовать льготы по предварительному налогу (ITC) для возмещения GST, которые они заплатили или задолжали по своим бизнес-покупкам и расходам.

Для товаров и услуг с нулевой ставкой в Канаде предприятия не взимают и не взимают налог на товары и услуги.Тем не менее, они по-прежнему могут требовать ITC для них при возврате GST. Товары и услуги с нулевым рейтингом в Канаде включают основные продукты питания, домашний скот, медицинское оборудование и лекарства, отпускаемые по рецепту.

Европейский Союз требует, чтобы все государства-члены использовали систему НДС, которая покрывает потребление большинства товаров и услуг. Законодательство ЕС требует только, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка — не менее 5%. Фактические ставки между странами ЕС и разными продуктами могут отличаться.

Как работает НДС?

Многие владельцы бизнеса в США никогда не имели дела с НДС и могут задаться вопросом: «Как работает НДС?» НДС легче всего понять, если посмотреть на разные стадии продукта от начала до конца.

Например, фермер выращивает хлопок и поставляет сырье текстильной фабрике. Затем фермер должен уплатить фиксированный налог с прибыли от продажи хлопка-сырца.

Текстильщик использует хлопок для производства платья.Затем текстильщик должен уплатить фиксированный налог с прибыли, которую он получает от продажи платья в магазин одежды. Текстильный производитель вычитает налоги, уже уплаченные фермером, поставляющим сырье.

В конце магазин одежды продает платье покупателю (конечному потребителю). Покупатель платит фиксированный налог за вычетом уже уплаченных налогов.

В этом отличие от налога с продаж, при котором конечный потребитель будет нести исключительную ответственность за уплату налога, который затем розничный торговец будет перечислять правительству.

Нужна помощь?

Нюансы налога с продаж могут сбивать с толку малый бизнес — в этом мы можем помочь. BizFilings сотрудничает с 1-800Accountant, общенациональным онлайн-поставщиком услуг по составлению налоговой отчетности, бухгалтерскому учету и расчету заработной платы.

В рамках партнерства 1-800Accountant будет предоставлять бесплатные консультации читателям и клиентам BizFilings. Просто запишитесь на прием к специалисту сегодня, чтобы узнать больше.

Об авторе

Алекс Чжун — налоговый бухгалтер в Тихоокеанской команде 1-800Accountant.Алекс учился в Куинс-колледже Городского университета Нью-Йорка и получил степень бакалавра в области бухгалтерского учета, финансов, международного бизнеса и экономики. Алекс имеет 8-летний опыт работы в области бухгалтерского учета с большим опытом ведения бухгалтерского и налогового учета. Он специализируется на налоговых декларациях предприятий.

Все подробности налога на потребление: НДС, GST и налог с продаж!

О, чудесный мир налогов с продаж. Так много разных удовольствий, о которых можно узнать, как вы могли выбрать только одно?

Что ж, будем выбирать за вас.Если вы владелец любого вида бизнеса, вы должны понимать налогов на потребление . Это касается каждого этапа производства и каждой точки продажи.

- Каждый раз, когда вы платите за материал или услугу по созданию вашего продукта, вы можете платить некоторую сумму налога на потребление.

- Каждый раз, когда вы продаете свой продукт покупателю, вы должны взимать налог на потребление в той или иной форме.

- Каждый налоговый сезон вы должны отправлять часть собранных налогов на потребление.

Речь идет о налоге с продаж , НДС, GST и некоторых других, о которых вы, вероятно, слышали, особенно если вы продаете за пределами своей страны.

Ага, как владелец бизнеса, вы, по сути, плаваете в океане налогов на потребление, каждый из которых имеет разное течение и скорость. Чтобы остаться на плаву, читайте дальше! Мы расскажем вам, что это за налоги на потребление, как они действуют, когда их собирать, а когда платить.

Что такое налог на потребление?

Налог на потребление применяется к покупке товаров и услуг.В зависимости от страны существуют разные виды налогов на потребление. Это может быть фиксированная ставка, применяемая к каждой транзакции, или процент от общей стоимости. Каждый тип требует от вас, владельца бизнеса, чего-то особенного.

Но один элемент всегда остается неизменным. Конечный покупатель платит налог, потому что он фактически потребляет конечного продукта. И это налог на потребление . О покупках и расходах для личного пользования.

Почему это налог? Конечно, для государственных доходов.Некоторые правительства взимают налог на потребление вместо подоходного налога. Или, если вы живете в ЕС, вы получите и то, и другое. ¯ \ _ (ツ) _ / ¯

Однако взимание платы за потребление может быть сложной задачей и требует действия экономического баланса. Ставка налога должна быть достаточно высокой, чтобы государство получало финансирование, но не настолько высокой, чтобы препятствовать потребительским расходам. Если клиенты перестанут покупать, общий налог в любом случае будет меньше, а компании, подобные вашей, пострадают от этого. Не хорошо.

Как действуют налоги на потребление?

Чтобы понять, как работают налоги на потребление, проще всего начать с конца: с конечной точки продажи конечному потребителю.

В конечной точке продажи конечный потребитель платит налог продавцу (то есть вам). Продавец собирает этот налог и отправляет его правительству при наступлении срока уплаты налогов. Так что вы можете думать о себе как о посреднике по налогам на потребление.

Но иногда бывают уплаты налога на потребление до последней продажи. Некоторые правительства взимают налог на каждом этапе производственного процесса с того, кто вносит свой вклад в окончательную рыночную стоимость.

Но все зависит от того, какой это налог на потребление, поэтому давайте разберем их.

Большой налог на потребление

Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) — это налог, при котором налог на потребление взимается на каждом этапе производственной цепочки. На каждом этапе предполагается рост стоимости товара или услуги. Это увеличение, «добавленная стоимость» — вот что облагается налогом. Но здорово то, что как владелец бизнеса вы получаете обратно тот НДС, который вы заплатили в цепочке. Из своего кармана платит только конечный потребитель.

Как именно это работает? Таким образом, вы платите некоторую сумму НДС другим компаниям, которые помогают вам производить ваш продукт.Эти части НДС называются «входящими налогами», и вы получаете за них налоговый кредит.

В конце сезона, когда вы соберете НДС со всех своих клиентов («выходные налоги»), вы должны отправить НДС в правительство, верно? Правильно. Но сначала вы можете вычесть весь входной налог из общей суммы , чтобы деньги вернулись в ваш карман.

Если вы хотите узнать, как НДС работает конкретно в ЕС, ознакомьтесь с нашим полным руководством по НДС ЕС .

Налог на товары и услуги (GST)

Налог на товары и услуги (GST) также взимается на каждом этапе цепочки поставок. Но в отличие от НДС, GST взимается независимо от добавленной стоимости; обычно это фиксированная процентная ставка от транзакции.

В Австралии GST работает следующим образом: с предприятий взимается плата на каждом этапе производственного процесса, а с конечного потребителя плата взимается в точке продажи. Затем налог на товары и услуги возвращается всем за исключением конечного потребителя.

Налог с продаж

Технически все перечисленные налоги можно назвать разновидностью «налога с продаж». Но здесь мы имеем в виду простой единовременный налог, взимаемый при совершении покупки. Деньги переходят от потребителя к продавцу, правительству и конечной цели. Эта форма налога с продаж существует на всей территории Соединенных Штатов и определяется на уровне штата и на местном уровне. (В США нет общего национального налога с продаж.)

Поскольку штаты и местные муниципалитеты могут устанавливать свои различные правила, налог с продаж в США, как известно, сложен … Чтобы понять, как работает система, ознакомьтесь с нашим учебником по Налог с продаж цифровых продуктов в США .

Менее распространенные налоги на потребление

Последняя пара — это два, с которыми ваш бизнес, вероятно, не будет часто сталкиваться, особенно если вы продаете цифровые товары. Тем не менее, они входят в семью налогоплательщиков. Чтобы иметь лучший словарный запас и базовое понимание, не помешает знать эти налоги по названию и как они действуют.

Ввозные пошлины или тарифы

Вы, конечно, знаете об импорте. Это половина вековой торговой экономики! Импортные пошлины, также известные как тарифы, представляют собой налоги на потребление, взимаемые с определенных товаров при их ввозе в страну.Налог поступает в таможенные органы. Обычно это происходит так: импортер уплачивает пошлину таможне при первом поступлении товара. Затем он передает стоимость конечному покупателю, добавляя ее к цене товара.

Помимо сбора средств для местного правительства, еще одной целью импортных пошлин является защита местных производителей и внутренних рынков. Стране могут угрожать более дешевые товары, поступающие из других мест. Чтобы защитить свою экономику, они могут добавить тарифы на некоторые виды импорта, чтобы сделать их более дорогими и, очевидно, менее привлекательными.

Акцизный налог

Это налог с продаж, применяемый к определенным товарам, обычно для того, чтобы удержать людей от их покупки, поскольку правительство считает эти товары вредными для общества в целом. Обычно это означает сигареты, алкоголь, бензин и т. Д. Да, «плохие вещи». Собственно, этот налог иногда называют «налогом на грех».

Правительство хочет регулировать потребление, и оно делает это путем применения специального налога, акцизного налога. Первоначально он оплачивается производителем, а затем передается потребителю в окончательной закупочной цене.

Последнее слово

Знание различных типов потребительского налога важно, но на самом деле этого недостаточно для ведения бесперебойного бизнеса с соблюдением налоговых требований. Даже среди стран мира, которые используют НДС, их системы НДС могут сильно отличаться друг от друга. У каждой налоговой системы могут быть свои национальные особенности, не говоря уже о разных ставках.

Итак, как вы действительно можете удержать высокие налоги на потребление, продолжая вести свой бизнес? Вы можете найти программное решение, которое автоматически обрабатывает налог с продаж и отслеживает любые изменения налоговой политики по всему миру.

Не позволяйте налогам с продаж отнимать у вас больше времени. (Да, каламбур.) Выйдите из лабиринта и позвольте Quaderno перемещаться по мировым законам о цифровом налогообложении за вас. Каждая транзакция подлежит налогообложению, независимо от того, где находится ваш клиент. Вам никогда не придется беспокоиться о сборе правильной суммы потребительского налога или о ведении правильной документации. С Quaderno начисление правильной суммы налога происходит автоматически, как и индивидуальные квитанции. Звучит слишком хорошо, чтобы быть правдой? Узнайте, как мы решили цифровых налогов для интернет-бизнеса .

* В Quaderno мы любим предоставлять полезную информацию и передовой опыт в отношении налогов, но мы не являемся сертифицированными налоговыми консультантами. Для получения дополнительной помощи или если у вас возникнут сомнения, обратитесь к профессиональному налоговому консультанту или бухгалтеру.

НДС в ЕС — Справочный центр Zoom

Что такое НДС?

НДС — это сокращение от «Налог на добавленную стоимость». НДС обычно уплачивается при продаже товаров и / или услуг. Он применяется к большинству товаров и услуг, которые покупаются и продаются для использования или потребления в Европейском Союзе.Это налог на потребление , потому что он в конечном итоге оплачивается конечным потребителем.

Кто должен платить НДС?

Как правило, счет по НДС выставляется поставщиком, который продает товары или услуги, и взимается с покупателя. Впоследствии поставщик отчитывается и перечисляет собранный НДС в налоговые органы.

Если вы являетесь бизнес-клиентом, вы должны предоставить свой идентификационный номер плательщика НДС компании Zoom (подробнее о том, как это сделать, см. Ниже «Как мне ввести свой идентификатор плательщика НДС?»).Если номер НДС действителен, НДС не будет взиматься с поставок, произведенных для вас компанией Zoom. Если у вас нет номера плательщика НДС, НДС будет взиматься с поставок, произведенных для вас компанией Zoom.

Обратите внимание, что предоставленный вами номер плательщика НДС должен быть зарегистрирован в базе данных VIES, чтобы считаться действительным. Zoom будет использовать базу данных VIES (официальная база данных для проверки действительности номеров НДС, выданных государствами-членами ЕС) для проверки номеров НДС, предоставленных через платежный портал Zoom.В некоторых государствах-членах ЕС включение номера плательщика НДС в базу данных VIES не происходит автоматически. Таким образом, вам может потребоваться обратиться в соответствующий налоговый орган для включения вашего номера плательщика НДС в базу данных VIES.

Где применяется НДС в ЕС?

НДСЕС применяется к странам-членам ЕС. Страны, которые в настоящее время являются государствами-членами Европейского Союза: Австрия, Бельгия, Болгария, Хорватия, Кипр, Чешская Республика, Дания, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Ирландия, Италия, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания, Швеция.

Для целей НДС Соединенное Королевство будет по-прежнему рассматриваться как государство-член ЕС до 31 декабря 2020 года.

Обратите внимание, что другие европейские страны, не являющиеся членами ЕС, могут иметь свою собственную систему НДС. Пожалуйста, обратитесь к часто задаваемым вопросам для других стран для получения дополнительной информации.

Включены ли Норвегия и Швейцария в ЕС?

Норвегия и Швейцария не являются членами ЕС. Пожалуйста, обратитесь к часто задаваемым вопросам для этих стран для получения дополнительной информации.

Что такое идентификационный номер плательщика НДС?

Идентификационный номер плательщика НДС или регистрационный номер плательщика НДС — это уникальный номер, который идентифицирует регистрацию компании в качестве плательщика НДС. Zoom не будет взимать НДС с клиентов, у которых есть действующий номер НДС (как показано в базе данных VIES).

Есть ли у Zoom идентификационный номер плательщика НДС?

Zoom не имеет регистрации плательщика НДС в каждой отдельной стране-члене ЕС. Вместо этого Zoom регистрируется в качестве плательщика НДС через службу единого окна Mini, не входящую в Союз («MOSS») в ЕС.

Схема MOSS, не входящая в Союз, представляет собой упрощение, доступное для налогообязанных лиц, которые не зарегистрированы в ЕС, для сбора и перечисления НДС при поставках телекоммуникационных и / или оказываемых в электронном виде услуг некоммерческим клиентам в государствах-членах ЕС.

Схема MOSS позволяет поставщикам телекоммуникационных и / или электронных услуг некоммерческим клиентам избежать индивидуальной регистрации в каждом государстве-члене ЕС.

Zoom выбрал в качестве страны идентификации для целей MOSS Нидерланды.

Какая ставка НДС применяется, та, где находится покупатель, или та, где находится идентификационный номер плательщика НДС Zoom?

Zoom обычно взимает ставку НДС, применимую в зависимости от местонахождения покупателя. Это основано на местонахождении адреса «Кому», на который могут быть сделаны перекрестные ссылки с другой информацией.

Какие исключения доступны и как клиент уведомляет Zoom?

С клиентов, которые предоставили действительный номер плательщика НДС (как показано в базе данных VIES), Zoom не взимает НДС.Из-за структуры системы НДС никаких других льгот не предусмотрено.

Как мне ввести свой номер плательщика НДС?

Чтобы ввести идентификационный номер плательщика НДС, выполните следующие действия:

- Войти в портал Zoom

- В разделе «Управление учетной записью» выберите страницу выставления счетов

- В разделе «Контактное лицо для выставления счетов» выберите вариант редактирования номера плательщика НДС (который отображается после поля «Адрес контактного лица для выставления счетов»).

- Введите свой идентификационный номер плательщика НДС и сэкономьте

Что произойдет, если у меня нет номера плательщика НДС?

Если покупатель не может предоставить действительный номер плательщика НДС (как показано в базе данных VIES), Zoom будет взимать НДС со своих поставок для вас.

Нужен ли мне идентификационный номер плательщика НДС Zoom?

Нет, Zoom зарегистрирован в качестве плательщика НДС по схеме MOSS, не входящей в Союз, и поэтому не имеет отдельной регистрации НДС в каждом государстве-члене ЕС.

Если вы предоставили свой номер плательщика НДС, и ваш номер НДС отображается как действительный в базе данных VIES, Zoom не будет платить местный НДС. В этом сценарии услуга квалифицируется как услуга B2B, о которой вам может потребоваться указывать в своей периодической декларации по НДС в соответствии с механизмом обратного начисления как услуга, приобретенная за пределами ЕС.НДС, учитываемый по обратному начислению, может быть возмещен в той же декларации по НДС, что и входящий НДС, если ваша коммерческая деятельность дает вам право на возмещение входящего НДС.

Как Zoom определяет, к каким клиентам применяется НДС в ЕС?

Если вы не предоставили действительный номер плательщика НДС (как показано в базе данных VIES), Zoom применит НДС в зависимости от местоположения страны «Кому», указанной Заказчиком. Эта информация может быть сопоставлена с другими данными для проверки правильности страны «Продано».

Будет ли применяться НДС, если компания из ЕС приобретает Zoom для своего местоположения в США?

Если адрес «Кому продан» находится в США, даже если материнская компания или платежный адрес находятся в ЕС, НДС не начисляется.

НДС, как правило, будет применяться только в зависимости от местоположения «Продано». Однако информация о проданных товарах может быть сопоставлена с другими данными для проверки правильности адреса «Продано».

Почему мой номер плательщика НДС отображается в разделе «Контактное лицо для выставления счетов», если НДС применяется в зависимости от местоположения, в котором он был продан?

Обычно местоположение «Контактное лицо по счетам» и «Кому продано» совпадают.Клиентов сначала просят указать местоположение «Контактное лицо для выставления счетов», которое служит местоположением «Кому продано» (если только адрес «Кому продано» не указан как другое местоположение, когда клиенты находятся на борту). Номер плательщика НДС запрашивается, если место продажи «Кому» находится в ЕС.

Если контактное лицо для выставления счетов и контактное лицо «Продано» находятся в разных местах, НДС будет взиматься в зависимости от местоположения «Продавца». Обратите внимание, что местоположение «Продано» может быть сопоставлено с другой информацией для подтверждения ее точности.

Существует ли минимальный порог покупки до применения НДС?

Нет. НДС применяется ко всем продажам услуг Zoom, для которых клиент не предоставил действительный номер плательщика НДС (указанный в базе данных VIES).

Есть ли форма, которую благотворительная организация может отправить, показывая, что она освобождена от налогов, вместо того, чтобы вводить идентификационный номер плательщика НДС?

Благотворительные организации, не ведущие какой-либо формы хозяйственной деятельности, в большинстве случаев не будут регистрироваться для уплаты НДС. Поскольку благотворительные организации обычно не занимаются экономической деятельностью (т.например, продажа товаров / услуг за вознаграждение), в большинстве случаев они не имеют номера плательщика НДС. Таким образом, благотворительные организации могут по-прежнему взимать НДС с товаров, приобретаемых у Zoom.

Применяется ли исключение по статье 151 к услугам, предоставляемым Zoom?

Статья 151 Директивы ЕС по НДС содержит исключение для поставок в международные организации (например, НАТО или посольства, учрежденные в ЕС). Поскольку Zoom находится в США, его поставки международным организациям в ЕС в принципе облагаются НДС ЕС.Если вы обычно полагаетесь на освобождение от налогов по статье 151, то вы можете подать в местные налоговые органы заявление о возмещении НДС в отношении НДС, взимаемого с вас компанией Zoom.

Исключением является ситуация, когда клиент обращается в налоговые органы страны, в которой он зарегистрирован в качестве плательщика НДС, с письменным заявлением (свидетельством об освобождении) о том, что услуги, приобретенные у Zoom, могут рассматриваться как освобожденные от НДС в соответствии со статьей 151.

Если налоговые органы примут ваше заявление и предоставят вам письменное заявление, подтверждающее, что поставки, произведенные Zoom, могут рассматриваться как освобожденные от НДС, пожалуйста, предоставьте копию заявления из налоговых органов по адресу https: // support.zoom.us/hc/en-us/requests/new?ticket_form_id=360000983032.

В выписке должно быть указано ваше зарегистрированное фирменное наименование, а также ссылка на тот факт, что поставки от Zoom могут рассматриваться без НДС.

Есть ли у меня как у клиента какие-либо обязательства по НДС?

Если вы предоставили действительный номер плательщика НДС (как показано в базе данных VIES), с вас не будет взиматься НДС. Однако вам может потребоваться сообщить о покупке услуг в декларации по НДС с помощью механизма обратного начисления.

Что делать, если у меня есть номер плательщика НДС, но я забыл его ввести?

Номер плательщика НДС можно ввести в любое время. Если ввести до следующего счета-фактуры, Zoom не будет взимать НДС со следующего счета-фактуры или будущих счетов, выставленных вам. Если номер НДС не введен при выставлении следующего счета-фактуры, НДС будет взиматься до тех пор, пока не будет введен действительный номер НДС (как показано в базе данных VIES).

Если введен действительный номер НДС и НДС ранее был начислен по счетам, выставленным вам, то по вашему запросу Zoom может возместить любой НДС, включенный в счета, выставленные за тридцать дней до предоставления действительного номера НДС.Однако НДС не будет возвращен по счетам, выставленным за пределами этого тридцатидневного периода.

Если я введу свой номер плательщика НДС, будет ли Zoom выставлять мне счет?

Да. Zoom выставит счет на все поставки для бизнес-клиентов.

В счете, который вы получаете от Zoom, если вы ввели свой номер НДС в свою учетную запись Zoom, в счете-фактуре будет указан ваш номер НДС, название компании, а также другие детали, относящиеся к расходным материалам, которые Zoom производит для вас. Однако в счете-фактуре не будет отображаться местный номер плательщика НДС для Zoom, поскольку Zoom не зарегистрирован напрямую в качестве плательщика НДС ни в одном государстве-члене ЕС.

Если у меня нет номера плательщика НДС, получу ли я счет?

Если вы не предоставите номер плательщика НДС, местный НДС будет взиматься с поставок, произведенных для вас компанией Zoom.

Для поставок физическим лицам, не имеющим регистрации НДС, Zoom собирает и перечисляет этот НДС посредством упрощения MOSS и выбрал Нидерланды в качестве страны идентификации для отчетности MOSS.

Согласно правилам MOSS требования к выставлению счетов, которые применяются к Zoom, — это требования к выставлению счетов, которые применяются в стране идентификации, которой для Zoom являются Нидерланды.В соответствии с голландскими правилами НДС не существует формального требования выставлять счет-фактуру для поставок физическим лицам, не зарегистрированным в качестве НДС.

Схема принятия решений — буду ли я платить НДС?

Заявление об ограничении ответственности

Каждый клиент уникален, как и его налоговые обстоятельства. Вышеуказанная информация должна рассматриваться не как налоговая консультация, а как общий обзор соответствующих налоговых правил. Zoom не может предоставить вам налоговую консультацию для вашей индивидуальной ситуации, поэтому мы настоятельно рекомендуем обратиться к профессиональному налоговому консультанту за индивидуальным советом.

Правила цифрового налогообложения, действующие во всем мире

НДС, GST, налог на потребление, налог с продаж, налог на использование — независимо от того, какой термин или название используется, очевидно, что популярность налогообложения в цифровой экономике растет.

Здесь мы перечисляем некоторые известные налоговые юрисдикции, в которых действуют такие налоговые правила в зависимости от места назначения.

Региональный анализ

Примечание: Щелкните название налоговой юрисдикции для получения дополнительной информации.Юрисдикции перечислены в порядке реализации правил (сначала самые свежие).

Таджикистан- Дата введения: 21 января 2021 г.

- Ставка НДС: 18%

Обязательства по соблюдению новых правил НДС в Таджикистане на оказание электронных услуг нерезидентами вступили в силу 21 января 2021 года.

Парагвай- Дата введения: 1 января 2021 г.

- Ставка НДС: 10%

План Парагвая по взиманию НДС с трансграничных поставок цифровых услуг B2C вступил в силу 1 января 2021 года.Его отложили на год.

Вьетнам- Дата введения: 5 декабря 2020 г.

- Ставка НДС: 10%

Новый налоговый закон во Вьетнаме, похоже, ставит своей главной целью добровольную регистрацию иностранных онлайн-продавцов.

Коста-Рика- Дата введения: 1 октября 2020 г.

- Ставка НДС: 13%

С 1 октября 2020 года НДС в размере 13% должен применяться к цифровым продажам от иностранных поставщиков цифровых услуг и посредников, которые включены в государственный список, потребителям в Коста-Рике.Первоначально планы должны были быть представлены 1 августа 2020 года, но были отложены до 1 октября 2020 года в соответствии с постановлением правительства от 31 июля.

Эквадор

- Дата введения: 16 сентября 2020

- Ставка НДС: 12%

Закон Эквадора о НДС был первоначально опубликован 31 декабря 2019 года. Президент страны издал соответствующие постановления по НДС 28 июля 2020 года. Новый НДС вступил в силу 16 сентября 2020 года.Необычная дата введения была связана с юридическим требованием о том, чтобы закон вступил в силу в течение определенного количества рабочих дней после его публикации.

Индонезия- Дата введения: 1 августа 2020 г.

- Ставка НДС: 10%

Министерство финансов Индонезии обнародовало план введения 10% НДС на цифровые услуги с 1 июля 2020 года.

Чили- Дата введения: 1 июня 2020 г.

- Ставка НДС: 19%

Иностранные поставщики цифровых услуг, осуществляющие продажи в Чили, должны подавать, собирать и перечислять 19% НДС на определенные цифровые услуги с 1 июня 2020 года.Затронутые иностранные компании, предоставляющие цифровые услуги, теперь обязаны регистрировать и взимать НДС при своих продажах клиентам из Чили.

Мексика- Дата введения: 1 июня 2020 г.

- Ставка НДС: 16%

Мексика ввела НДС в размере 16% на цифровые услуги, предоставляемые иностранными предприятиями, с 1 июня 2020 года, что привело к возникновению требований соответствия для затронутых компаний.

Молдова

- Дата введения: 1 апреля 2020 г.

- Ставка НДС: 20%

Молдова — последняя из быстрорастущих налоговых юрисдикций, пересматривающих правила налогообложения трансграничных продаж цифрового бизнеса.Новые правила вступили в силу в апреле 2020 года.

СингапурЦифровые услуги, предоставляемые за рубежом, облагаются сингапурским налогом на товары и услуги. Расширение сингапурской системы GST на эти услуги окажет значительное влияние на иностранных поставщиков услуг с клиентами в Сингапуре. С начала 2020 года эти провайдеры должны собирать и оплачивать сингапурский налог на товары и услуги.

Малайзия- Дата введения: 1 января 2020 г.

- Ставка налога с продаж и услуг (SST): 6%

Малайзия подтвердила введение налога на импортируемые цифровые услуги в своем бюджете на 2019 год.Министр финансов Малайзии Лим Гуан Энг объявил об изменениях во время своего выступления по бюджету, заявив: «В случае импорта онлайн-услуг потребителями, иностранные поставщики услуг будут обязаны регистрировать и перечислять соответствующие налоги на услуги таможенным органам Малайзии». К этим продажам потребителям в Малайзии должна применяться налоговая ставка в размере 6%.

Узбекистан- Дата введения: 1 января 2020 г.

- Ставка НДС: 15% (примечание: снижена с 20% в октябре 2019 года)

Узбекистан расширил свою систему НДС на поставку цифровых услуг, предоставляемых иностранными компаниями отечественным клиентам с 1 января 2020 года.

Зимбабве

- Дата введения: 1 января 2020 г.

- Ставка налога с продаж: 14,5%

Зимбабве внесла поправки в свои правила по НДС, вступающие в силу 1 января 2020 года, чтобы облагать налогом поставки цифровых услуг, предоставляемых нерезидентами клиентам из Зимбабве.

Камерун- Дата введения: 1 января 2020 г.

- Ставка НДС: 19,25% (подробнее здесь)

В конце 2019 года Камерун изменил свои правила НДС посредством Закона о финансах 2020 года, чтобы распространить налогообложение на иностранные и местные поставщики платформ электронной коммерции.Сфера действия изменения правила распространяется на товары или услуги, продаваемые через иностранные и местные платформы электронной коммерции, и комиссионные, которые эти платформы получают от этих продаж. Также нет порога продаж для затронутых иностранных поставщиков.

Алжир- Дата введения: 1 января 2020 г.

- Ставка НДС: 7%

Налоговая реформа в Алжире была вызвана изменениями, одобренными парламентом в Законе о финансах 2020 года.В результате цифровые услуги, потребляемые клиентами из Алжира, будут облагаться НДС в размере 9%. На момент написания административные комментарии не были опубликованы, и нет информации о процессе, который необходимо соблюдать для соблюдения этих новых правил.

Ангола- Дата введения: 1 октября 2019 г.

- Ставка НДС: 14%

1 июля 2019 года Ангола должна была ввести новую систему НДС взамен налогового кодекса Анголы.Однако до введения его было отложено до октября 2019 года. Поставщикам цифровых услуг-нерезидентов, которые хотят зарегистрироваться для уплаты НДС в Анголе, необходимо будет назначить местного финансового представителя.

Квебек (Канада)- Дата введения: 1 января 2019 г.

- Ставка налога с продаж (QST) в Квебеке: 9,975%

В марте 2018 года правительство Квебека в своем годовом бюджете объявило о планах заставить нерезидентов поставщиков цифровых услуг регистрировать, собирать и перечислять Квебекский налог с продаж (QST) в Revenu Québec.

Саскачеван (Канада)- Дата введения: 1 января 2019 г.

- Ставка провинциального налога с продаж (PST): 6%

Иностранные поставщики цифровых услуг для потребителей из канадской провинции Саскачеван должны зарегистрироваться для уплаты провинциального налога с продаж (PST) в размере 6%. Регистрация находится в Министерстве финансов Саскачевана.

Бахрейн- Дата введения: 1 января 2019 г.

- Ставка НДС: 5%

Один из самых интересных моментов новой системы 5% НДС Бахрейна с точки зрения предприятий-нерезидентов, продающих цифровые услуги в Бахрейне (B2C), заключается в том, что не существует порога продаж для регистрации для уплаты НДС Бахрейна.Однако для отечественного бизнеса существуют пороговые значения.

Колумбия- Дата введения: 1 июля 2018 г.

- Ставка НДС: 19%

Правила НДС, регулирующие трансграничную поставку цифровых услуг с цифровых платформ нерезидентов, вступили в силу 1 июля 2018 года. Опубликованный закон подтвердил обязанность иностранных поставщиков регистрировать, собирать и перечислять НДС по ставке 19% в Колумбии. для продажи физическим лицам.

Аргентина- Дата введения: 27 июня 2018 г.

- Ставка НДС: 21%

В конце октября 2017 года было обнаружено, что нерезиденты, предоставляющие цифровые услуги, такие как потоковая передача и загрузка музыки, потребителям в Аргентине, будут облагаться налогом в размере 21% с предварительной даты начала в июне 2018 года. Правила в Аргентине немного отличаются от других глобальных реализаций, поскольку сбор налогов осуществляется через местную платежную карту или местный банк.

Уругвай- Дата введения: 1 января 2018 г.

- Ставка НДС: 22%

Правила, регулирующие предоставление трансграничных цифровых услуг, вступили в силу в июле 2018 года, но задним числом вступили в силу с января 2018 года. Хотя обязанность по сбору и перечислению НДС лежит на иностранном поставщике, правила отличаются от других реализаций, поскольку подоходный налог также может взиматься в дополнение к 22% НДС.Предполагается, что этот новый НДС может привлечь 10 миллионов долларов США в год от продажи зарубежных цифровых услуг клиентам, базирующимся в Уругвае.

Турция- Дата введения: 1 января 2018 г.

- Ставка НДС: 18%

О намерении Турции расширить свою систему НДС на трансграничные цифровые услуги, предоставляемые предприятиями-нерезидентами, было официально объявлено в проекте коммюнике, выпущенном 5 декабря и повторно обновленном 22 декабря.Новые правила вступили в силу 1 января 2018 года.

Саудовская Аравия- Дата введения: 1 января 2018 г.

- Ставка НДС: 5% (в связи с повышением до 15% с 1 июля 2020 г.)

В феврале 2017 года Саудовская Аравия ратифицировала систему НДС ССЗ и обязалась ввести НДС 1 января 2018 года. Главное управление закята и налогов (ГАЗТ) отвечает за управление введением, администрированием и исполнением НДС в Саудовской Аравии.

Объединенные Арабские Эмираты- Дата введения: 1 января 2018 г.

- Ставка НДС: 5%

Онлайн-регистрация для НДС в ОАЭ открылась в середине сентября 2017 года. 27 ноября 2017 года было подписано Исполнительное постановление по НДС. Регламент об уплате НДС был издан после того, как 27 августа 2017 года Его Высочество шейх Халифа бен Заид Аль Нахайян издал Федеральный декрет-закон № 8 от 2017 года о налоге на добавленную стоимость (НДС).

Беларусь- Дата введения: 1 января 2018 г.

- Ставка НДС: 20%

Новые правила налогообложения зарубежных поставок цифровых услуг потребителям в Беларуси впервые были обнародованы еще в августе 2016 года, когда Министерство финансов опубликовало законопроект, который включал поправки в Налоговый кодекс Беларуси. К октябрю 2016 года верхняя палата белорусского парламента (Совет Республики) приняла эти предложенные поправки в качестве закона.Это означало, что с 1 января 2018 г. к этим зарубежным поставкам цифровых услуг будет применяться 20% НДС.

Австралия- Дата введения: 1 июля 2017 г.

- Ставка НДС: 10%

Изменения в законодательстве Австралии означают, что их система GST больше не отдает предпочтение международным поставщикам цифровых услуг, а не внутренним поставщикам из Австралии. Это тема, которая повторяется, когда мы видим новые законодательные поправки, это стремление «уравнять правила игры» между международными и национальными поставщиками цифровых услуг.В результате с 1 июля 2017 г. поставки цифровых услуг (например, потоковая передача фильмов, загрузка изображений и т. Д.), Приобретаемые австралийскими потребителями из-за границы, облагаются 10% GST.

Индия- Дата введения: 1 июля 2017 г.

- Ставка GST: переменная, 18% для цифровых услуг

Индия полностью пересмотрела свою налоговую систему в июле 2017 года, введя новую национальную систему GST. В декабре 2016 года Индия сделала первые шаги по налогообложению поставок иностранных поставщиков через свой прежний механизм налогообложения услуг.Затем налог на услуги был включен в новую систему GST, которая была представлена 1 июля 2017 года.

Тайвань- Дата введения: 1 мая 2017 г.

- Ставка НДС: 5%

Правила, введенные на Тайване, означают, что иностранные компании, которые предоставляют цифровые услуги (например, видеоигры, потоковое воспроизведение, загрузка изображений и т. Д.) Резидентам Тайваня, должны будут регистрироваться в качестве плательщика НДС на Тайване, подавать декларации по НДС и уплачивать НДС в налоговую администрацию Тайваня. .1 января 2020 года в эти правила была внесена дополнительная поправка, которая означает, что иностранные поставщики цифровых услуг B2C для клиентов из Тайваня должны соблюдать тайваньский eGUI — электронный правительственный единый счет-фактуру — и системы электронного выставления счетов.

Сербия- Дата введения: 1 апреля 2017 г.

- Ставка НДС: 20%

Распространение сербского закона об НДС на трансграничные поставки последовало примеру правил Европейского Союза (ЕС), так как не было порога продаж.Чтобы усложнить ситуацию, в новых правилах также прямо говорится, что затронутые цифровые компании должны назначить местного представителя по НДС в Сербии. Также требуются двуязычные счета.

Россия- Дата введения: 1 января 2017 г.

- Ставка НДС: 20%

В январе 2017 года Россия распространила свою систему НДС на поставщиков цифровых услуг-нерезидентов. Как и в ЕС и Сербии, в нее не включен порог продаж.Это означает, что одна цифровая продажа, поставленная иностранной компанией клиенту из России, приведет к возникновению требований соответствия. Регистрации в новой российской цифровой системе НДС перечислены Федеральной налоговой службой здесь.

Азербайджан- Дата введения: 1 января 2017 г.

- Ставка НДС: 12%

Правила уплаты НДС по месту потребления для иностранных поставщиков цифровых услуг в Азербайджане действуют с января 2017 года.Однако правила в Азербайджане отличаются от правил, предложенных их соседями по Каспийскому морю, Казахстаном и Узбекистаном, поскольку бремя сбора в настоящее время лежит на местных эмитентах карт. Мы, конечно же, сообщим вам, если произойдут изменения в этом обязательстве.

Новая Зеландия- Дата введения: 1 октября 2016 г.

- Ставка НДС: 15%

Новая Зеландия стала первой, кто распространил свою систему косвенного налогообложения на трансграничные поставки после того, как Организация экономического сотрудничества и развития (ОЭСР) опубликовала свой окончательный отчет о сокращении базы и перемещении прибыли (BEPS).Это было важно, поскольку оно подтвердило подход ОЭСР и указывает на будущее внедрения цифрового НДС / GST.

Япония- Дата введения: 1 октября 2015 г.

- Ставка потребительского налога: 10%

1 октября 2015 года вступил в силу 8-процентный потребительский налог на поставки B2C-товаров для электронной коммерции японским потребителям. В настоящее время налог на потребление в Японии составляет 10%. Правительство Японии также создало систему регистрации, в соответствии с которой иностранные поставщики электронной коммерции должны назначать налогового агента в Японии с целью перечисления собранных налогов.

Южная Корея- Дата введения: 1 июля 2015 г.

- Ставка НДС: 10%

Расширение южнокорейской системы НДС на трансграничные продажи клиентам, проживающим там, также не предусматривает порогового значения для регистрации. Причиной распространения системы НДС на эти поставки была мотивация правительства «уравнять правила игры» между отечественными и международными поставщиками товаров и услуг.Подавляющее большинство — на правительственном уровне — заключалось в том, что отечественные поставщики были подорваны международными партнерами, которые не облагались стандартной ставкой НДС.

Европейский Союз- Дата введения: 1 января 2015 г.

- Ставки НДС: 28 Ставки НДС в государствах-членах ЕС — налогообложение зависит от местонахождения потребителя

В январе 2015 года вступили в силу новые правила налогообложения трансграничных поставок цифровых услуг потребителям из ЕС.

Правила требуют, чтобы поставщики услуг, таких как приложения, игры, загрузка программного обеспечения, электронные книги, потоковое воспроизведение музыки и видео, применяли, собирали и перечисляли налог, причитающийся с продаж потребителям из ЕС.

Взыскиваемым налогом является ставка налога на добавленную стоимость (НДС) в зависимости от местонахождения потребителя. Правила влияют только на поставки таких цифровых услуг между предприятиями (B2C), но не на поставки таких цифровых услуг между предприятиями (B2B).

В июле 2017 года ЕС сообщил, что в первый год работы (2015) 3 миллиарда евро было собрано с использованием системы НДС MOSS.

Южная Африка- Дата введения: 1 июля 2014 г.

- Ставка НДС: 15% (повышена с 14% до 15% с 1 апреля 2018 г.)

Налог ЮАР на цифровые услуги был объявлен налоговой службой ЮАР (SARS) 1 июня 2014 года. В апреле 2019 года было расширено определение затронутых цифровых услуг, а также увеличен порог регистрации с От 50 000 до 1 000 000 южноафриканских рандов.Правила НДС в Южной Африке требуют, чтобы поставщики-нерезиденты определенных «электронных услуг» резидентам Южной Африки (или если платеж поступает из Южной Африки) регистрировались в качестве плательщика НДС.

Норвегия- Дата введения: 1 июля 2011 г.

- Ставка НДС: 25%

Норвегия была пионером в области налогообложения цифровой экономики с правилами, введенными еще в июле 2011 года. Эти правила предписывают, что цифровые услуги, предоставляемые нестандартными поставщиками потребителям в Норвегии (B2C), облагаются норвежским НДС и продавец должен рассчитать, собрать и уплатить НДС.Система налогообложения известна с 2011 года как VOES (НДС на электронные услуги). В качестве альтернативы обычной регистрации НДС поставщики могут выбрать упрощенную схему регистрации. Больше информации здесь.

Швейцарская территорияШвейцарское федеральное налоговое управление (FTA) взимает налог на добавленную стоимость (НДС) при предоставлении услуг компаниями-нерезидентами резидентам швейцарской территории (Швейцария, княжество Лихтенштейн и муниципалитет Германии Бюзинген).

Статья 10 Швейцарского Закона о НДС гласит, что НДС применяется к услугам, предоставляемым «любым лицом, ведущим бизнес за границей, которое предоставляет телекоммуникационные или электронные услуги на территории Швейцарии получателям, которые не облагаются налогом».

ПРИМЕЧАНИЕ. Эта запись в блоге будет обновляться по мере поступления дополнительной информации о планах международной налоговой юрисдикции по внедрению моделей косвенного налогообложения на основе места назначения для цифровых продаж.

Информация, содержащаяся в этой публикации («Информация»), была предоставлена вам только для общих информационных целей, и мы рекомендуем вам получить профессиональную консультацию, прежде чем действовать или воздерживаться от действий в результате Информации.Taxamo не несет ответственности за любые убытки, причиненные любому лицу, действовавшему или воздержавшемуся от действий в результате предоставления Информации.

налогообложение | Определение, цель, значение и типы

Налогообложение , введение государством обязательных сборов с физических или юридических лиц. Налоги взимаются почти во всех странах мира, в первую очередь для увеличения доходов для государственных расходов, хотя они служат и для других целей.

Эта статья касается налогообложения в целом, его принципов, целей и последствий; В частности, в статье обсуждается природа и цели налогообложения, следует ли классифицировать налоги как прямые или косвенные, история налогообложения, каноны и критерии налогообложения, а также экономические последствия налогообложения, включая смещение и распределение (определение того, кто несет конечное бремя налогов, когда это бремя переходит от лица, считающегося юридически ответственным за него, другому).Для дальнейшего обсуждения роли налогообложения в налогово-бюджетной политике, см. правительственная экономическая политика. Кроме того, см. международная торговля для получения информации о тарифах.