Система налогообложения в ооо: Выбор системы налогообложения для ООО

Налогообложение ООО

В конце 2010 года был принят новый Налоговый кодекс Украины. Но даже за столь короткий период в НКУ было внесено уже массу изменений. Масштабного реформирования налоговая сфера претерпела 28.12.2014 года и реформы продолжаются. Последние масштабные изменения — 01.01.2017. Планируются следующие масштабные изменения с 01.01.2020 года. В таких условиях у бизнеса просто нет возможности адаптироваться к постоянным новым правилам. Ведение предпринимательской деятельности предполагает обязательное планирование, но учитывая количество изменений, которые вносятся практически ежемесячно, ни о какой стабильности речь идти не может. И все же повлиять на данный процесс мы не в силах, поэтому особенно важно найти квалифицированных специалистов, которые уследят за всеми изменениями и обеспечат оказание бухгалтерских услуг на профессиональном уровне.

Техническая бухгалтерия

Налоговый и бухгалтерский калькулятор, готовим отчеты и цифры на основании предоставленных вами данных и т.

Аутсорсинг, документооборот

Формирование первичных документов, ведение банка, общение с контрагентами и т.д.

Аналитическая бухгалтерия, консультации, юридические услуги, кадры

Сложные нестандартные налоговые и бухгалтерские операции, НДС, основные фонды, выплаты дивидендов и т.д. Обучение, консультации, разработка документов и схем работы, налоговое планирование, все что требует индивидуально вникать в бизнес Клиента.

Сложная аналитика, связанная с высокими рисками

Крупные обороты или операции, сложные операции, рискованные решения, сложный НДС и большие основные фонды.

Системы налогообложения в Украине можно сгруппировать следующим образом:

-

Общая система налогообложения

-

Упрощенная система налогообложения ООО

Общая система налогообложения ООО в Украине

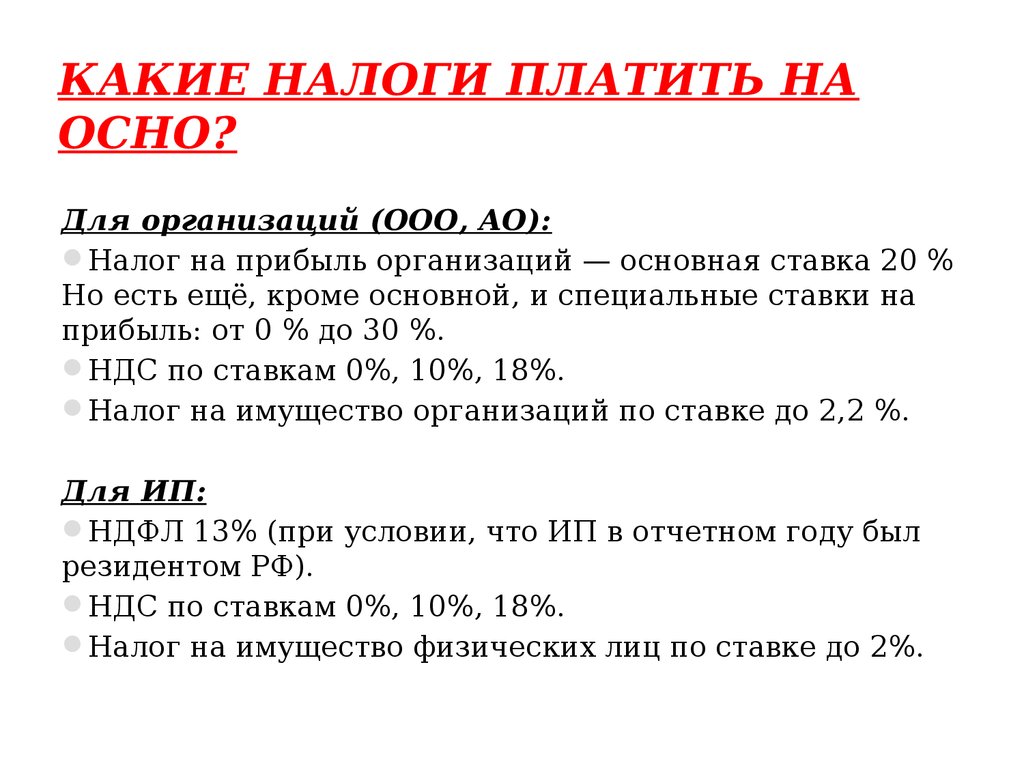

Эта система требует кропотливого и достаточно сложного бухгалтерского и налогового учетов.

Виды налогов, которые подлежать оплате:

-

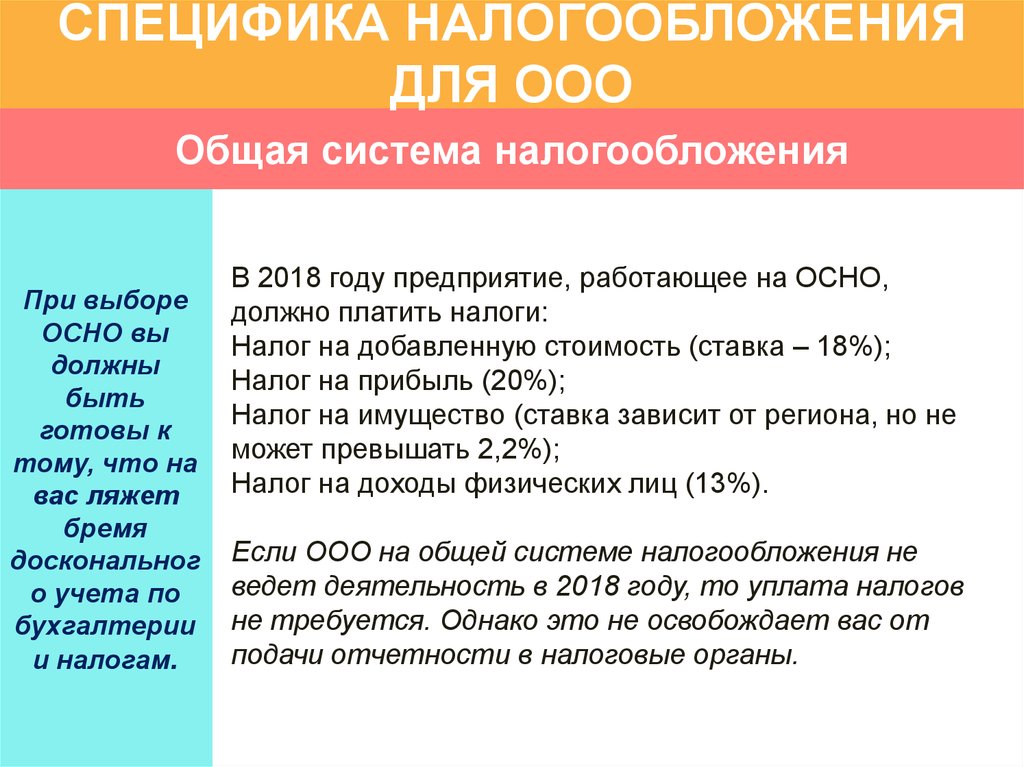

Налог на прибыль. Является ключевым налогом для данной системы.

Базу налогообложения (сумму с которой необходимо уплачивать налог) составляет прибыль — то есть разница между всеми доходами и расходами.

Ставка налога предусмотрена ст. 136 НКУ и составляет 18 %.

Сроки оплаты налога зависят от суммы годовой выручки:

а) менее 20 млн. грн. — оплата происходит раз в год по данным годовой декларации;

б) больше 20 млн грн — оплата производится поквартально по данным декларации за квартал, полугодие, три квартала, год.

- Налог на дивиденды – составляет 5%.

- НДС – 20% (за исключением некоторых видов деятельности, где ставка может составлять 7% и 0%). Учет НДС осуществляется отдельно от остальных налогов и размер НДС не учитывается при их расчете.

Зарегистрироваться плательщиком НДС можно на добровольной основе. Но, кроме того, необходимо учесть, что ст. 181 НКУ предусматривает обязательную регистрацию плательщиком НДС, если исходя из результатов последних 12 месяцев, общая сумма от реализации товара, выполнения работ и предоставления услуг совокупно превысила 1 млн. грн. (за вычетом суммы оплаченного НДС).

181 НКУ предусматривает обязательную регистрацию плательщиком НДС, если исходя из результатов последних 12 месяцев, общая сумма от реализации товара, выполнения работ и предоставления услуг совокупно превысила 1 млн. грн. (за вычетом суммы оплаченного НДС).

Для того, чтобы рассчитать сумму НДС нужно из суммарного размера обязательств, указанных в налоговых накладных за отчетный период, вычесть имеющийся налоговый кредит.

Приведем пример, что позволит наглядно продемонстрировать ситуацию на практике:

ООО — плательщик НДС. В отчетном периоде оказало услуги 3-м клиентам на суммы 500 грн., 1000 грн. и 1200 грн (суммы указаны без НДС).

Расчеты производятся следующим образом:

Стоимость товара с НДС 20% = 2700 грн = 120% (100% стоимость товаров + 20% НДС)

Рассчитаем сумму НДС по пропорции:

- 2700 — 120

- НДС — 20

- 2700*20/120 = 2700/6 = 450 грн

Расчет НДС, подлежащего уплате 540 (обязательства ООО) — 450 (налоговый кредит) = 90 грн.

Если размер кредита превышает размер обязательств, то у плательщика появляется право на возмещение с бюджета в порядке ст. 200 НКУ.

-

Единый соц. взнос — ставка зависит от категории работников, основная ставка — 22% от начисленной зарплаты.

Например, в ООО начисленная ЗП составляет 5000 грн. Расчет ЕСВ: 5000 х 22% = 1100 грн.

Некоторые исключения, с которыми компании встречаются чаще всего:

- ставка ЕСВ с зарплаты лиц с инвалидностью — 8,41%

- Налог на доходы физических лиц (НДФЛ) — налог на начисленную ЗП и подобные платежи. Ставка — 18%

- Военный сбор (ВЗ) — временный сбор на доходы, подпадает налогообложению НДФЛ. Ставка ВЗ — 1,5%.

- Экологический налог — для некоторых видов деятельности.

- А также другие налоги в зависимости от вида деятельности предприятия.

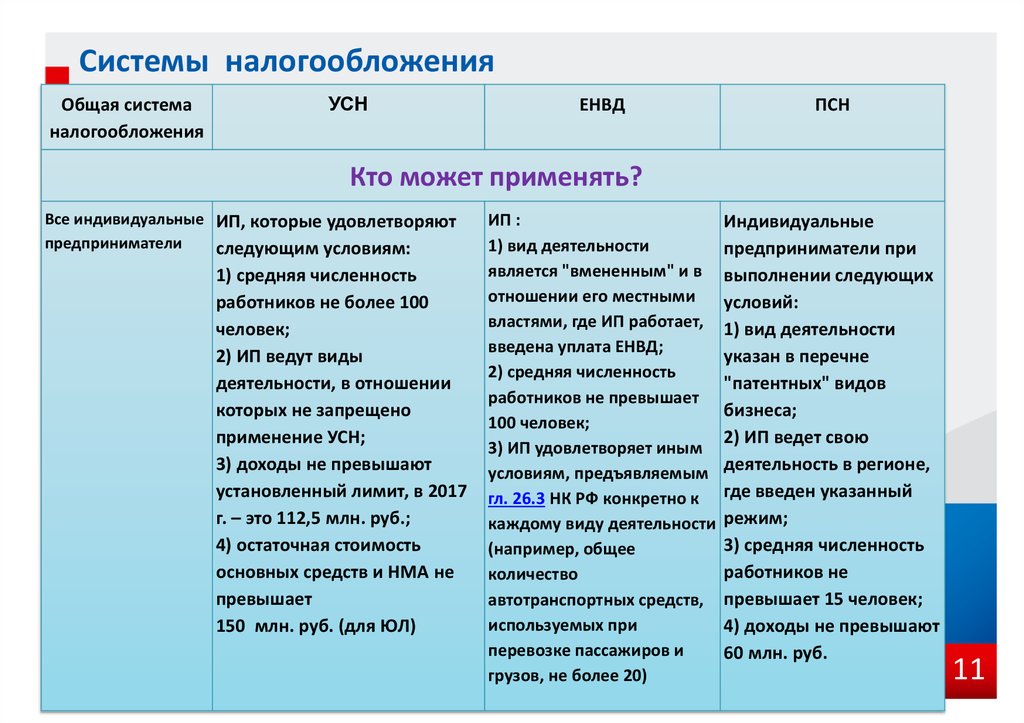

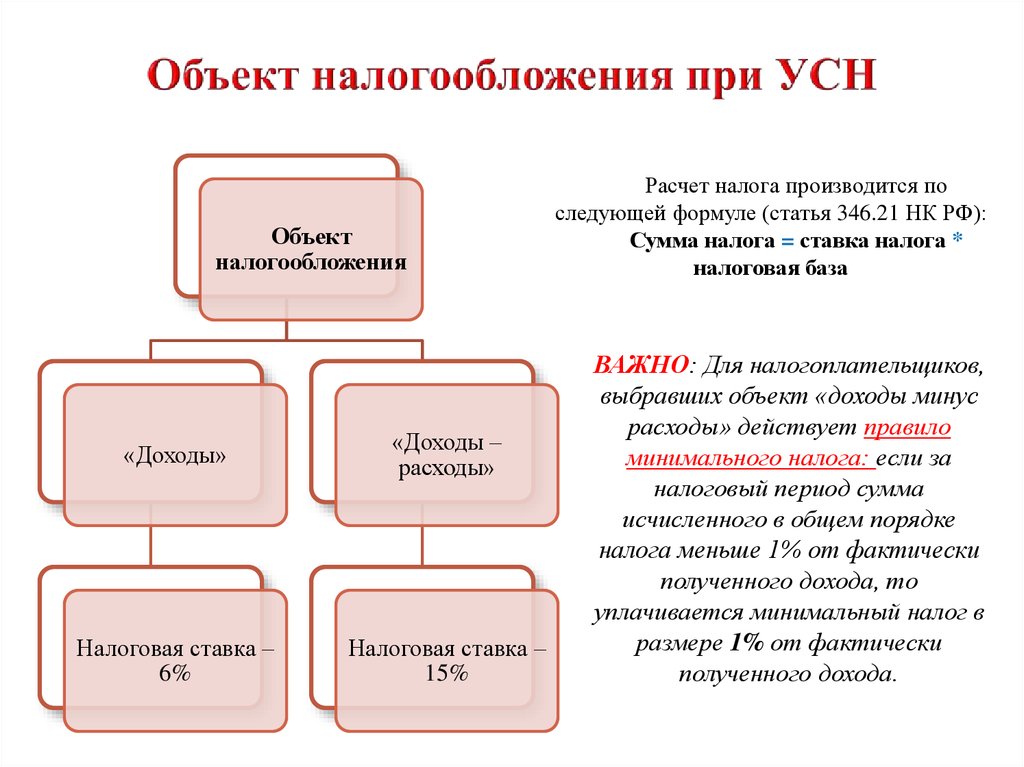

В данной системе основным является единый налог, начисляемый по фиксированной ставке, размер которой зависит от группы налогоплательщика. На данный момент существует 4 группы, из которых предприниматели могут применять 1, 2, 3, а ООО предназначены только 3 группу. Поскольку в 4 группу попадают только бывшие плательщики фиксированного сельхозналога.

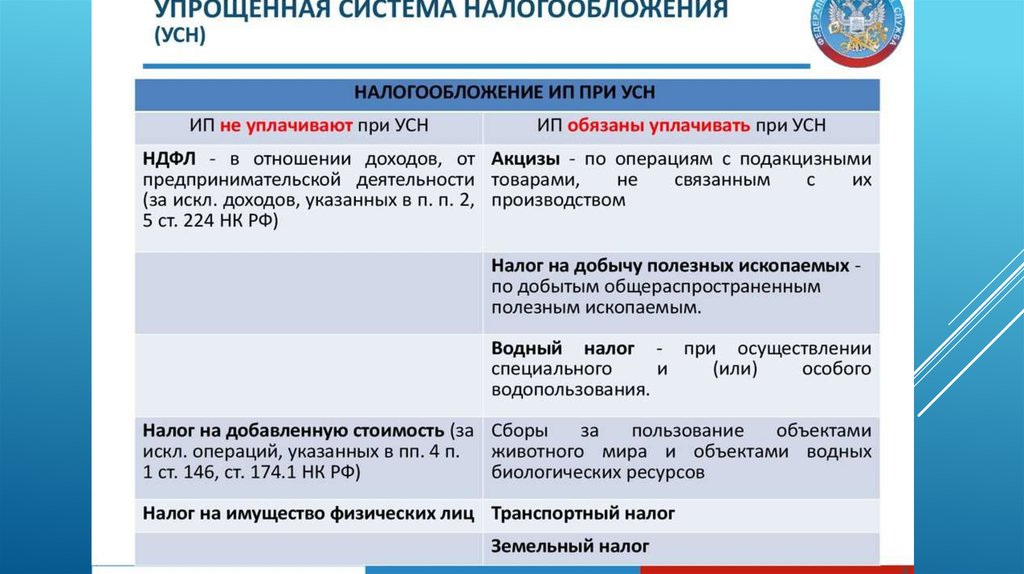

С подробной информацией по единому налогу вы можете ознакомиться в указанной ниже таблице.

Сравнительная таблица способов налогообложения ООО в Украине

|

Общая система |

Единый налог 3 группа |

||

| ставка | 18% от прибыли | 5% | 3% + НДС |

| ограничения по кол-ву работников | нет | нет | |

| ограничение размера выручки | нет | выручка не более 5 млн. в год в год |

|

| ограничения по видам деятельности | нет |

Упрощенное налогообложение ООО не применяется при таких видах деятельности:

|

|

| ограничения по видам ООО | нет |

Ограничения на применение упрощенной системы налогообложения предприятий распространяются на такие компании:

|

|

| учет |

Общая система бухучета |

Упрощенное налогообложение ООО | Упрощенная + учет НДС |

| отчеты | Год:

Месяц:

Квартал:

|

Месяц:

Квартал:

|

|

| перечень налогов и сборов |

— налог на прибыль |

— единый налог прочие |

— единый налог + НДС |

| ограничения по расчетам | нет | исключительно денежные расчета (наличные/безналичные) | |

| регистрация плательщиком НДС |

1.

|

невозможно | обязательно

|

| кассовый аппарат |

Применение ООО кассовых аппаратов обязательно, кроме осуществления торговли собственной продукцией (кроме общественного и питания). С 2017 года применение также обязательно в случае продажи за наличный расчет сложной бытовой техники, которая подлежит гарантийному ремонту по перечню КМУ. При торговле исключительно по безналичному расчету — иметь кассовый аппарат не нужно. |

||

Обязательно при превышении выручки 1 млн. грн. за прошедший год.

Обязательно при превышении выручки 1 млн. грн. за прошедший год.Налогообложение ООО ЗАО и остальных юридических лиц

Несомненно верный выбор системы налогообложения общества с ограниченной ответственностью (ООО) имеет очень существенное значение.

Выбрать систему и определить налогообложение ООО в зависимости от вида деятельности лучше на начальном этапе ведения бизнеса или не позднее ноября месяца текущего года.

Налогообложение ООО

Проанализируйте свой бизнес или обратитесь к нам еще до момента открытия и мы поможем определиться с системой налогообложения ООО и ЗАО, ведь от этого напрямую зависит Ваша прибыль.

Если же в текущей деятельности предприятия возникают вопросы по эффективности и требуется снижение налогов в бюджет, то смена системы налогообложения наиболее рациональный метод.

А выбор объекта налогообложения в этом случае государство нам предоставляет:

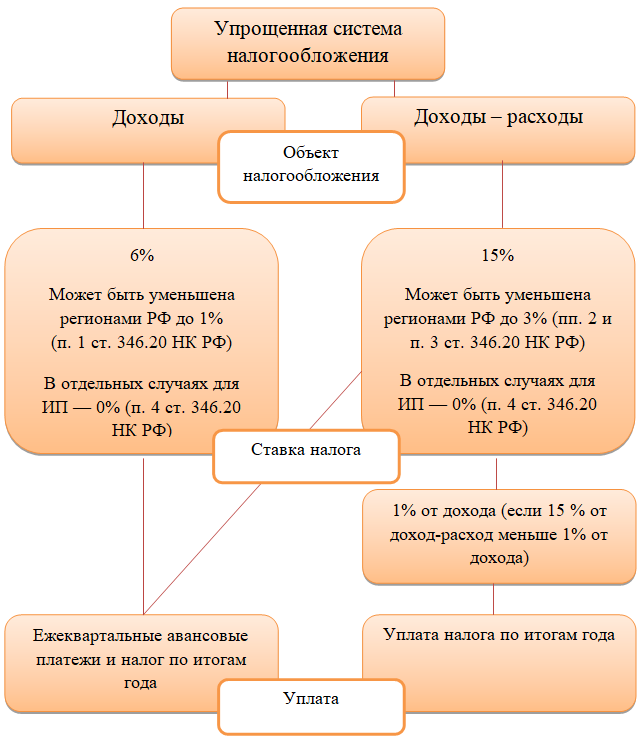

- общая система налогообложения (ОСНО)

- упрощенная система налогообложения (УСН) 6% доходы

- упрощенная система налогообложения (УСН) 15% доходы минус расходы

- налог на основе патента (для определенных видов деятельности)

Как только прошла государственная регистрация ООО или ЗАО возникает его правоспособность и необходимость исполнения обязанностей налогоплательщика по тем налогам, которые общество обязано уплачивать.

С момента открытия организация уже должна вести полный бухгалтерский учет, который включает:

- составление и предоставление статистической, бухгалтерской и налоговой отчетности в налоговые органы, внебюджетные фонды, органы государственной статистики

- составление и своевременное оформление первичной документации

- кадровое делопроизводство

- осуществление платежей и расчетов по заработной плате сотрудников

- ведение управленческого учета, составление и предоставление управленческой отчетности

При невыполнении или нарушении любого из перечисленных пунктов предприятие может быть оштрафовано на довольно значительные суммы, заблокирован ее расчетный счет в банке и даже уголовное преследование руководителя.

На кого положиться, если Вы профессионал в другой области и все время уходит на свой бизнес?

Предлагаем взаимовыгодное сотрудничество по бухгалтерскому сопровождению ООО или ЗАО с разными видами деятельности по таким основным направлениям:

- Бухгалтерский учет и сопровождение организаций

- Составление бухгалтерской отчетности

- Нулевая отчетность

- Налоговый учет

- Оптимизация налогообложения

- Расчет заработной платы работника

- Управленческий учет

- Персонифицированный учет

Уверяем, что партнерство с нами привнесет только облегчение и комфорт для Вас и Вашего предприятия!

Цены на комплексное бухгалтерское обслуживание фирм в зависимости от типа применяемого налогообложения:

- Организация на ОСНО общий режим налогообложения

- Организация на УСН (15%) доходы-расходы

- Организация на УСН (6%) доходы

Задать возникшие вопросы можно через форму заказа или позвонив по телефонам: +7 (926) 556-00-37, +7 (495) 532-89-69.

Определение и виды регрессивных налогов

Что такое регрессивный налог?

Регрессивный налог – это налог применяемый единообразно, взимающий больший процент дохода с лиц с низким доходом, чем с лиц со средним и высоким доходом. Это противоречит прогрессивному налогу, который берет больший процент с лиц с высоким доходом. При регрессивном налоге налоговая нагрузка уменьшается по мере роста дохода.

Некоторые примеры регрессивного налога включают налог с продаж, налог на газ и налог на заработную плату.

Ключевые выводы

- Регрессивный налог — это тип налога, который начисляется независимо от дохода, при котором лица с низким и высоким доходом платят одинаковую сумму в долларах.

- Этот вид налога ложится большим бременем на лиц с низким доходом, чем на лиц с высоким доходом, для которых одна и та же сумма в долларах соответствует гораздо большему проценту от общего заработанного дохода.

- Регрессивная система отличается от прогрессивной системы, в которой лица с более высокими доходами платят более высокий процент подоходного налога, чем лица с более низкими доходами.

- В США и некоторых других развитых странах к доходам применяется прогрессивный налог, но другие налоги, такие как налог с продаж и сборы с пользователей, взимаются одинаково.

Регрессивный налог

Понимание регрессивных налогов

Регрессивный налог сильнее влияет на людей с низкими доходами, чем на людей с высокими доходами, потому что он применяется единообразно ко всем ситуациям, независимо от налогоплательщика. Хотя в некоторых случаях может быть справедливо облагать всех налогом по одинаковой ставке, в других случаях это считается несправедливым. Таким образом, в большинстве систем подоходного налога используется прогрессивная шкала, при которой лица с высоким доходом облагаются налогом по более высокой процентной ставке, чем лица с низким доходом, в то время как другие виды налогов применяются единообразно.

Хотя в Соединенных Штатах действует прогрессивная система налогообложения, когда речь идет о подоходном налоге, а это означает, что лица с более высоким доходом ежегодно платят более высокий процент налогов по сравнению с лицами с более низким доходом, мы все же платим определенные сборы, которые считаются регрессивными налогами. Некоторые из них включают государственные налоги с продаж, сборы с пользователей и, в некоторой степени, налоги на имущество.

Некоторые из них включают государственные налоги с продаж, сборы с пользователей и, в некоторой степени, налоги на имущество.

Регрессивная налоговая система более распространена в менее развитых странах, где может быть большее количество людей с одинаковым доходом, что снижает негативное влияние регрессивного налога.

Налоги с продаж

Правительство единообразно применяет налог с продаж ко всем потребителям в зависимости от того, что они покупают. Несмотря на то, что налог может быть единым (например, налог с продаж в размере 7%), в большей степени страдают потребители с низкими доходами.

Например, представьте, что два человека покупают одежду на 100 долларов каждый в неделю, и каждый из них платит налог по 7 долларов со своих розничных покупок. Первый человек зарабатывает 2000 долларов в неделю, поэтому ставка налога с продаж на его покупку составляет 0,35% от дохода. Напротив, другой человек зарабатывает 320 долларов в неделю, поэтому налог с продаж ее одежды составляет 2,2% от дохода. В этом случае, хотя ставка налога одинакова в обоих случаях, лицо с более низким доходом платит более высокий процент от дохода, что делает налог регрессивным.

В этом случае, хотя ставка налога одинакова в обоих случаях, лицо с более низким доходом платит более высокий процент от дохода, что делает налог регрессивным.

Плата за пользование

Плата за пользование, взимаемая государством, является еще одной формой регрессивного налога. Эти сборы включают вход в финансируемые государством музеи и государственные парки, расходы на водительские права и удостоверения личности, а также плату за проезд по дорогам и мостам.

Например, если две семьи едут в национальный парк Гранд-Каньон и платят за вход 30 долларов, семья с более высоким доходом платит меньший процент от своего дохода за доступ в парк, а семья с более низким доходом платит более высокий процент. . Хотя сумма сбора такая же, она ложится более значительным бременем на семью с более низким доходом, что опять-таки делает его регрессивным налогом.

Налоги на недвижимость

Налоги на имущество в своей основе регрессивны, потому что, если два человека в одной и той же налоговой юрисдикции проживают в собственности с одинаковой стоимостью, они платят одинаковую сумму налога на имущество, независимо от их доходов. Однако на практике они не являются чисто регрессивными, поскольку основаны на стоимости имущества. Как правило, считается, что люди с более низким доходом живут в менее дорогих домах, что частично индексирует налоги на недвижимость в зависимости от дохода.

Однако на практике они не являются чисто регрессивными, поскольку основаны на стоимости имущества. Как правило, считается, что люди с более низким доходом живут в менее дорогих домах, что частично индексирует налоги на недвижимость в зависимости от дохода.

Фиксированные налоги

Фраза «фиксированный налог», часто используемая в дебатах о подоходном налоге, относится к системе налогообложения, в которой правительство облагает налогом все доходы по одному и тому же проценту, независимо от заработка. При фиксированном налоге не предусмотрены специальные вычеты или кредиты. Скорее, каждый человек платит установленный процент со всего дохода, что делает его регрессивным налогом. В результате люди с низким доходом фактически платят по той же ставке, что и люди с более высоким доходом, а не с более низким.

«Грех» Налоги

Налоги, взимаемые с продуктов, которые считаются вредными для общества, называются налогами на грех. Они добавляются к ценам на такие товары, как алкоголь и табак, чтобы отговорить людей от их употребления. Служба внутренних доходов (IRS) считает эти налоги регрессивными, потому что, опять же, они более обременительны для людей с низким доходом, чем для их коллег с высокими доходами.

Служба внутренних доходов (IRS) считает эти налоги регрессивными, потому что, опять же, они более обременительны для людей с низким доходом, чем для их коллег с высокими доходами.

Пропорциональный налог Значение, пример, плюсы и минусы

От

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 26 апреля 2021 г.

Рассмотрено

Эбони Ховард

Рассмотрено Эбони Ховард

Полная биография

Эбони Ховард — сертифицированный бухгалтер и налоговый эксперт QuickBooks ProAdvisor. Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Узнайте о нашем Совет по финансовому обзору

Что такое пропорциональный налог?

Пропорциональный налог — это система подоходного налога, которая взимает одинаковый процент налога со всех, независимо от дохода. Пропорциональный налог одинаков для налогоплательщиков с низким, средним и высоким доходом. Пропорциональные налоги иногда называют фиксированными налогами.

Напротив, система прогрессивного налога или предельного налога постепенно корректирует налоговые ставки в зависимости от дохода. Лица с низким доходом облагаются налогом по более низкой ставке, чем лица с высоким доходом.

Ключевые выводы

- Пропорциональная налоговая система, также известная как единая налоговая система, устанавливает одинаковую налоговую ставку для всех, независимо от дохода или благосостояния.

- Пропорциональное налогообложение предназначено для обеспечения большего равенства между предельными налоговыми ставками и средними уплачиваемыми налоговыми ставками.

- Сторонники пропорциональных налогов считают, что они стимулируют экономику, побуждая людей больше тратить и больше работать, поскольку за больший доход не взимается налоговый штраф.

Понимание пропорционального налогообложения

Пропорциональный налог позволяет людям облагаться налогом в том же проценте от их годового дохода. Сторонники пропорциональной налоговой системы предполагают, что она дает налогоплательщикам стимул зарабатывать больше, потому что они не подвергаются наказанию в виде более высокой налоговой категории. Кроме того, фиксированные налоговые системы упрощают регистрацию. Критики фиксированных налогов утверждают, что система возлагает несправедливое бремя на низкооплачиваемых работников в обмен на снижение налоговых ставок для богатых. Критики, однако, считают, что прогрессивная налоговая система более справедлива, чем единая налоговая система.

В некоторых случаях налог с продаж можно также считать типом пропорционального налога, поскольку все потребители, независимо от заработка, должны платить одинаковую фиксированную ставку. Ставка налога с продаж применяется к товарам и услугам, и доход покупателя не является частью уравнения. Другие примеры включают подушные налоги и отчисления из заработной платы в соответствии с Федеральным законом о страховых взносах (FICA).

Ставка налога с продаж применяется к товарам и услугам, и доход покупателя не является частью уравнения. Другие примеры включают подушные налоги и отчисления из заработной платы в соответствии с Федеральным законом о страховых взносах (FICA).

Россия является крупнейшей страной в мире, использующей единый налог. Россия вводит фиксированный налог на прибыль в размере 13%. С 1 января 2021 года в России введена прогрессивная шкала налогообложения. Россияне, зарабатывающие более 5 миллионов рублей (73 000 долларов США) в год, будут платить 15-процентный налог со всех доходов сверх этого уровня.

Пример пропорциональных налогов

В пропорциональной налоговой системе все налогоплательщики обязаны платить одинаковый процент своего дохода в виде налогов. Например, если ставка установлена на уровне 20%, налогоплательщик, зарабатывающий 10 000 долларов, платит 2 000 долларов, а налогоплательщик, зарабатывающий 50 000 долларов, платит 10 000 долларов. Точно так же человек, зарабатывающий 1 миллион долларов, заплатит 200 000 долларов.

Плюсы и минусы пропорциональных налогов

Пропорциональные налоги – это тип регрессивного налога, потому что ставка налога не увеличивается по мере увеличения суммы дохода, подлежащего налогообложению, что создает более высокое финансовое бремя для лиц с низким доходом. Налог называется регрессивным, если он имеет обратную связь, при которой средний налог оказывает меньшее влияние на людей или предприятия с более высокими доходами.

Противники пропорционального налога заявляют, что лица с более высокими доходами должны платить более высокий процент, чем налогоплательщики с более низкими доходами. Они считают, что система возлагает более серьезное бремя на лиц со средним доходом, которые несут большую часть государственных расходов. Несмотря на то, что процент налога одинаков, что можно считать справедливым, эффект после налогообложения для лиц с низким доходом является более обременительным, чем для лиц с высоким доходом.

Чтобы понять пропорциональную налоговую систему, важно также посмотреть, как она определяет доход.

Об авторе