Системы электронных платежей цифровые деньги: Топ-5 самых популярных платежных систем в России – тарифы, условия подключения и особенности

Пандемия COVID-19 способствует стремительному росту использования электронных платежей в мире

В настоящее время три четверти взрослого населения имеют счета в банках или у провайдеров услуг мобильных платежей; гендерный разрыв по показателю владения счетами сокращается

ВАШИНГТОН, 29 июня 2022 года — Пандемия COVID-19 ускорила повышение уровня финансовой доступности, обусловив значительное увеличение использования электронных платежей на фоне глобального роста объемов финансовых услуг в формальном секторе. Согласно информации в базе данных о глобальном состоянии финансовой доступности (Global Findex) за 2021 год, в результате этого роста возникли новые экономические возможности, способствовавшие сокращению гендерного разрыва по показателю владения счетами, а также укреплению устойчивости на уровне домохозяйств, что позволяет им более эффективно справляться с финансовыми потрясениями.

По состоянию на 2021 год доля взрослого населения мира, имеющего счета в банках, других финансовых учреждениях или у провайдеров услуг мобильных платежей, составила 76%, отражая увеличение с 68% в 2017 году и 51% в 2011 году.

Пандемия также привела к увеличению масштабов использования электронных платежей. В экономиках с низким и средним уровнем доходов (без учета Китая) среди взрослых, осуществлявших платежи непосредственно в магазине или онлайн с помощью карты, мобильного телефона или через интернет, доля тех, кто совершил такие платежи впервые с началом пандемии, составила более 40%. Аналогичная ситуация зафиксирована среди лиц, оплачивавших коммунальные услуги напрямую со счетов в формальных организациях: доля тех, кто сделал это впервые во время пандемии, составила более трети взрослых во всех экономиках с низким и средним уровнем доходов.

В настоящее время во всем мире две трети взрослого населения совершают или получают платежи в электронной форме; в развивающихся экономиках доля такого населения выросла с 35% в 2014 году до 57% в 2021 году. При этом в развивающихся экономиках доля взрослых, имеющих счет в банке, другом финансовом учреждении или у провайдера услуг мобильных денег, составляет 71%, отражая увеличение с 63% в 2017 году и 42% в 2011 году. Открытие счетов мобильных денег обусловило огромный рост уровня финансовой доступности в странах Африки к югу от Сахары.

«Цифровая революция стала катализатором повышения доступности и использования финансовых услуг во всем мире, трансформируя способы, с помощью которых люди совершают и получают платежи, занимают деньги и делают сбережения, –

– Создание благоприятной нормативно-правовой среды, стимулирование цифровизации платежей, а также дальнейшее расширение доступа женщин и малоимущего населения к счетам и финансовым услугам формальных организаций – вот некоторые из приоритетов политики, призванные смягчить регресс в развитии в условиях текущих кризисов, накладывающихся друг на друга».

– Создание благоприятной нормативно-правовой среды, стимулирование цифровизации платежей, а также дальнейшее расширение доступа женщин и малоимущего населения к счетам и финансовым услугам формальных организаций – вот некоторые из приоритетов политики, призванные смягчить регресс в развитии в условиях текущих кризисов, накладывающихся друг на друга».Впервые с 2011 года, когда началось формирование базы данных Global Findex, в исследовании выявлено сокращение гендерного разрыва по показателю владения счетами, что позволяет женщинам повысить уровень своей финансовой приватности и безопасности и лучше контролировать свои финансы. Со времени последнего раунда обследования в 2017 году гендерный разрыв сократился с 7 до 4 процентных пунктов в мировом масштабе и с 9 до 6 процентных пунктов в странах с низким и средним уровнем доходов.

В настоящее время примерно 36% взрослых граждан в развивающихся экономиках получают на счета заработную плату или государственные выплаты, платежи за поставки сельскохозяйственной продукции или внутренние денежные переводы. Имеющиеся данные указывают на то, что зачисление денежных средств на счета вместо выплаты их наличными может стимулировать людей к использованию официальной финансовой системы: при получении платежей в электронной форме 83% граждан также использовали свои счета для совершения электронных платежей. Почти две трети лиц использовали счета для управления денежными средствами, а примерно 40%

Имеющиеся данные указывают на то, что зачисление денежных средств на счета вместо выплаты их наличными может стимулировать людей к использованию официальной финансовой системы: при получении платежей в электронной форме 83% граждан также использовали свои счета для совершения электронных платежей. Почти две трети лиц использовали счета для управления денежными средствами, а примерно 40%

Несмотря на достигнутые успехи, значительная часть взрослого населения в странах мира по-прежнему не имеет надежного источника получения средств на непредвиденные расходы. В экономиках с низким и средним уровнем доходов лишь примерно половина опрошенных взрослых указали, что имеют легкий или относительно легкий доступ к дополнительным денежным средствам в случае возникновения непредвиденной ситуации, отметив, что обращаются к ненадежным источникам финансов, в том числе к членам семьи и друзьям.

«У мира имеется важнейшая возможность построить более инклюзивную и устойчивую экономику и открыть путь к процветанию миллиардов людей, – отметил Билл Гейтс, сопредседатель Фонда Билла и Мелинды Гейтс, который является одним из спонсоров исследования по формированию базы данных Global Findex.

Например, в странах Африки к югу от Сахары отсутствие документов, удостоверяющих личность, по-прежнему является существенным барьером, который мешает 30% взрослых граждан, не имеющих счетов, открывать счета мобильных денег. Эта ситуация указывает на возможность осуществления инвестиций в создание доступных и пользующихся доверием систем идентификации. Более 80 миллионов взрослых, не имеющих счетов, по-прежнему получают государственные выплаты наличными; цифровизация ряда таких платежей могла бы снизить затраты и сократить коррупцию. Повышение уровня владения и пользования счетами потребует доверия к организациям, предоставляющим финансовые услуги, уверенности в части использования финансовых продуктов, индивидуального дизайна финансовых продуктов, а также наличия сильной и обеспеченной правовой санкцией системы защиты прав потребителей.

База данных Global Findex, с помощью которой исследовалось, как люди в 123 экономиках пользовались финансовыми услугами на протяжении 2021 года, формируется Всемирным банком каждые три года в сотрудничестве с компанией Gallup, Inc.

Региональные обзоры

Доклад Global Findex за 2021 год: региональные обзоры

Восточная Азия и Тихоокеанский регион

В Восточной Азии и Тихоокеанском регионе положение дел с финансовой доступностью двойственное: то, что происходит в Китае, отличается от ситуации в других экономиках региона. В Китае 89% взрослых граждан имеют счета, а 82% взрослых используют счета для совершения электронных платежей в торговых точках. В остальной части региона счета имеют 59% взрослых, и 23% взрослых совершали электронные платежи в торговых точках, причем 54% из них стали осуществлять такие платежи впервые после начала пандемии COVID-19.

Европа и Центральная Азия

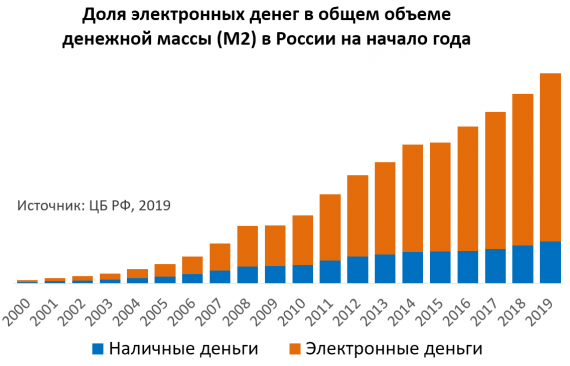

В регионе Европы и Центральной Азии уровень владения счетами с 2017 года повысился на 13 процентных пунктов и достиг 78% взрослого населения. Использование цифровых платежей находится на солидном уровне: примерно три четверти взрослых использовали свои счета для совершения или получения электронных платежей. В условиях пандемии COVID-19 эта практика расширилась, охватив еще 10% взрослых, которые впервые совершили электронные платежи в торговых точках во время пандемии. Цифровые технологии могут обусловить дальнейший рост масштабов использования счетов 80 миллионами взрослых, имеющих счета, но продолжавших совершать платежи в торговых точках только наличными, включая 20 миллионов и 19 миллионов держателей банковских счетов соответственно в России и Турции – двух крупнейших экономиках региона.

Латинская Америка и Карибский бассейн

В регионе Латинской Америки и стран Карибского бассейна зафиксировано повышение уровня владения счетами на 18 процентных пунктов с 2017 года, что стало самым сильным ростом среди развивающихся регионов мира. В результате в регионе счета имеют 73% взрослого населения. Электронные платежи играют большую роль: 40% взрослых совершали платежи в торговых точках в электронной форме, включая 14% тех, кто сделал это впервые во время пандемии. Кроме того, пандемия COVID-19 способствовала расширению использования цифровых устройств для оплаты коммунальных услуг: во время пандемии 15% взрослых впервые совершили такие платежи напрямую со своего счета – этот показатель более чем вдвое превысил средний уровень по развивающимся странам. Сохраняются возможности для еще более активного использования электронных платежей, принимая во внимание что 150 миллионов взрослых, имеющих счета, совершали платежи в торговых точках только наличными, включая более 50 миллионов держателей счетов в Бразилии и 16 миллионов держателей счетов в Колумбии.

Ближний Восток и Северная Африка

В регионе Ближнего Востока и Северной Африки достигнут прогресс в сокращении гендерного разрыва по показателю владения счетами с 17 процентных пунктов в 2017 году до 13 процентных пунктов, и теперь счета имеют 42% женщин против 54% мужчин. Имеется много возможностей для повышения уровня владения счетами в целом за счет цифровизации платежей, в настоящее время совершаемых наличными, в т.ч. платежей за поставки сельскохозяйственной продукции и выплат зарплаты в частном секторе (в регионе около 20 миллионов взрослых, не имеющих счетов, получали зарплату в частном секторе наличными, включая 10 миллионов в Арабской Республике Египет). Еще одна возможность – стимулирование людей к переключению на формальные способы сбережений, учитывая, что в регионе примерно 14 миллионов взрослых граждан, не имеющих счетов (в т.ч. 7 миллионов женщин), делали сбережения с помощью полуформальных методов.

Южная Азия

В Южной Азии счета имеются у 68% взрослых. Эта доля не изменилась с 2017 года, хотя показатели сильно колеблются по странам региона. В Индии и Шри-Ланке, например, счета имеют соответственно 78% и 89% взрослых. При этом на фоне роста объемов электронных платежей масштабы использования счетов увеличились, поскольку 34% взрослых использовали свои счета для совершения или получения платежей (в 2017 году – 28%). Учитывая сохраняющееся доминирование наличных денег при совершении платежей в торговых точках (даже среди держателей счетов), электронные платежи дают возможность как повысить уровень владения счетами, так и расширить использование счетов.

Эта доля не изменилась с 2017 года, хотя показатели сильно колеблются по странам региона. В Индии и Шри-Ланке, например, счета имеют соответственно 78% и 89% взрослых. При этом на фоне роста объемов электронных платежей масштабы использования счетов увеличились, поскольку 34% взрослых использовали свои счета для совершения или получения платежей (в 2017 году – 28%). Учитывая сохраняющееся доминирование наличных денег при совершении платежей в торговых точках (даже среди держателей счетов), электронные платежи дают возможность как повысить уровень владения счетами, так и расширить использование счетов.

Африка к югу от Сахары

В странах Африки к югу от Сахары продолжился рост использования технологий мобильных платежей, и теперь 33% взрослых граждан имеют счета мобильных денег, что втрое превышает среднемировой показатель, равный 10%. Хотя изначально сервисы мобильных платежей задумывались как возможность для людей отправлять переводы друзьям и членам семьи, проживающим в других населенных пунктах страны, масштабы внедрения и использования этих технологий вышли за первоначальные рамки. Так, в 2021 году три из четырех держателей счетов мобильных денег совершили или получили, как минимум, один платеж, который не был личным платежом от одного человека другому, а 15% взрослых использовали такие счета для накопления сбережений. Возможности для повышения уровня владения счетами в регионе включают цифровизацию наличных платежей для не имеющих счетов 65 миллионов взрослых, получающих платежи за поставки сельскохозяйственной продукции, а также увеличение числа владельцев мобильных телефонов, поскольку отсутствие телефона указывается в качестве препятствия для открытия счетов у провайдеров услуг мобильных платежей. Взрослых граждан в странах Африки к югу от Сахары больше, чем в других регионах, волнует вопрос оплаты школьного обучения, что указывает на возможности разработки политики или продуктов, направленных на накопление сбережений на цели образования.

Так, в 2021 году три из четырех держателей счетов мобильных денег совершили или получили, как минимум, один платеж, который не был личным платежом от одного человека другому, а 15% взрослых использовали такие счета для накопления сбережений. Возможности для повышения уровня владения счетами в регионе включают цифровизацию наличных платежей для не имеющих счетов 65 миллионов взрослых, получающих платежи за поставки сельскохозяйственной продукции, а также увеличение числа владельцев мобильных телефонов, поскольку отсутствие телефона указывается в качестве препятствия для открытия счетов у провайдеров услуг мобильных платежей. Взрослых граждан в странах Африки к югу от Сахары больше, чем в других регионах, волнует вопрос оплаты школьного обучения, что указывает на возможности разработки политики или продуктов, направленных на накопление сбережений на цели образования.

Анализ практики использования электронных денег учениками МБОУ СОШ № 32

Please use this identifier to cite or link to this item: http://hdl. handle.net/10995/87386

handle.net/10995/87386

| Title: | Анализ практики использования электронных денег учениками МБОУ СОШ № 32 |

| Authors: | Сорочкина, Е. А. Чеботина, П. Г. |

| metadata.dc.contributor.advisor: | Горина, С. Г. Сорочкина, Е. М. |

| Issue Date: | 2020 |

| Publisher: | НТИ (филиал) УрФУ |

| Citation: | Сорочкина Е. А. Анализ практики использования электронных денег учениками МБОУ СОШ № 32 / Е. А. Сорочкина, П. Г. Чеботина. — Текст : электронный // Молодежь и наука : материалы международной научно-практической конференции старшеклассников, студентов и аспирантов 29 мая 2020 г. ; Министерство науки и высшего образования РФ, ФГАОУ ВО «УрФУ им. первого Президента России Б. Н. Ельцина», Нижнетагильский технологический институт филиал. — Нижний Тагил : НТИ филиал УрФУ, 2020. — С. 438-441. |

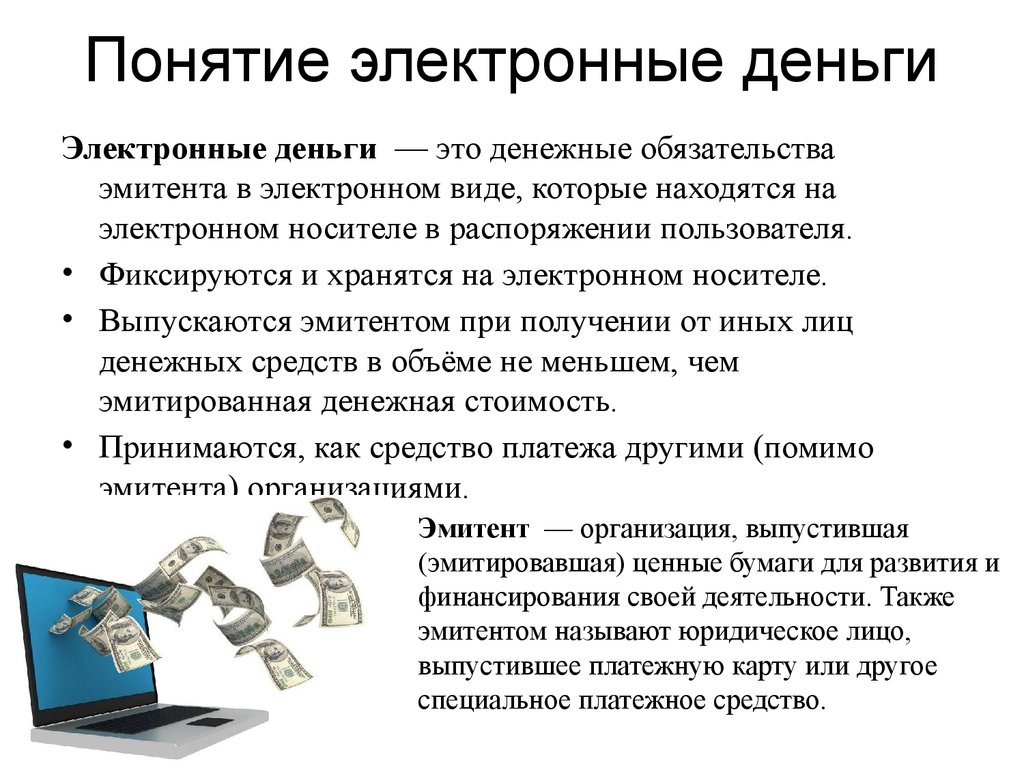

| Abstract: | Повышение эффективности и надежности функционирования платежных систем, в том числе розничных платежных систем, является одним из основных условий экономического роста любого государства. Несмотря на очевидные преимущества использования электронных денег, доля платежей традиционными наличными в розничной сфере в развитых странах остается по-прежнему очень высокой — свыше 50%, а в отдельных странах, например, Германии или Нидерландах, это показатель достигает уровня почти 70%. Электронными деньгами называются платежные средства, представленные и обращаемые в электронном виде, оборот которых гарантирует анонимность. По аналогии с наличными купюрами цифровые деньги, как электронные документы содержат номинальную стоимость, указание на эмитента, индивидуальные признаки (серия, номер, и т.д.) и элементы защиты от подделки (заверение их цифровой подписью эмитента). Электронные деньги несут в себе серьезные риски, способные обернуться значительными финансовыми потерями для их пользователей. Необходимо отметить, что технологии и модели использования электронных денег постоянно улучшаются, растет доверие пользователей к данному виду денег. В процессе снижения рисков важную роль играет государство. Несмотря на очевидные преимущества использования электронных денег, доля платежей традиционными наличными в розничной сфере в развитых странах остается по-прежнему очень высокой — свыше 50%, а в отдельных странах, например, Германии или Нидерландах, это показатель достигает уровня почти 70%. Электронными деньгами называются платежные средства, представленные и обращаемые в электронном виде, оборот которых гарантирует анонимность. По аналогии с наличными купюрами цифровые деньги, как электронные документы содержат номинальную стоимость, указание на эмитента, индивидуальные признаки (серия, номер, и т.д.) и элементы защиты от подделки (заверение их цифровой подписью эмитента). Электронные деньги несут в себе серьезные риски, способные обернуться значительными финансовыми потерями для их пользователей. Необходимо отметить, что технологии и модели использования электронных денег постоянно улучшаются, растет доверие пользователей к данному виду денег. В процессе снижения рисков важную роль играет государство. Развитие сегмента электронных денег – заслуга операторов платежных систем, которые развивают свои сервисы, улучшают пользовательский интерфейс и увеличивают число компаний, чьи товары можно оплачивать электронным образом. Авторы считают, что электронные деньги будут функционировать и использоваться в будущем, хотя и не в том виде в каком они существуют сегодня. Для проведения анализа практики использования электронных денег учениками МБОУ СОШ № 32, автором было проведено анкетирование школьников. Исследование подтвердило, что электронные деньги прочно вошли в жизнь примерно четверти старшеклассников МБОУ СОШ № 32. На наш взгляд, этого недостаточно. Развитие сегмента электронных денег – заслуга операторов платежных систем, которые развивают свои сервисы, улучшают пользовательский интерфейс и увеличивают число компаний, чьи товары можно оплачивать электронным образом. Авторы считают, что электронные деньги будут функционировать и использоваться в будущем, хотя и не в том виде в каком они существуют сегодня. Для проведения анализа практики использования электронных денег учениками МБОУ СОШ № 32, автором было проведено анкетирование школьников. Исследование подтвердило, что электронные деньги прочно вошли в жизнь примерно четверти старшеклассников МБОУ СОШ № 32. На наш взгляд, этого недостаточно. |

| Keywords: | ЭЛЕКТРОННЫЕ ДЕНЬГИ ПЛАТЕЖНЫЕ СИСТЕМЫ КАРТЫ АНКЕТИРОВАНИЕ ЭЛЕКТРОННЫЙ КОШЕЛЕК |

| URI: | http://hdl.handle.net/10995/87386 |

| Access: | info:eu-repo/semantics/restrictedAccess |

| Conference name: | Международная научно-практическая конференция старшеклассников, студентов и аспирантов «Молодежь и наука» |

| Conference date: | 29. 05.2020 05.2020 |

| RSCI ID: | https://elibrary.ru/item.asp?id=43823135 |

| ISBN: | 978-5-9544-0106-6 |

| Origin: | Молодежь и наука. – Нижний Тагил, 2020 |

| Appears in Collections: | Конференции, семинары |

Show full item record Google Scholar

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

Определение цифровых платежей · Альянс Better Than Cash

Цифровой платеж, иногда называемый электронным платежом, представляет собой перевод стоимости с одного платежного счета на другой с использованием цифрового устройства, такого как мобильный телефон, POS (точка продаж) или компьютер. , цифровой канал связи, такой как мобильная беспроводная передача данных или SWIFT (Общество всемирной межбанковской финансовой связи). Это определение включает платежи, осуществляемые с помощью банковских переводов, мобильных денег и платежных карт, включая кредитные, дебетовые и предоплаченные карты.

© текст

Единого общепринятого определения цифровых платежей не существует, поскольку цифровые платежи могут быть частично цифровыми, преимущественно цифровыми или полностью цифровыми. Например, частично цифровой платеж — это платеж, при котором и плательщик, и получатель платежа используют наличные деньги через сторонних агентов, а провайдеры осуществляют цифровые банковские переводы в бэкэнде. В основном цифровым платежом может быть платеж, при котором плательщик инициирует платеж в цифровом виде агенту, который получает его в цифровом виде, но получатель платежа получает платеж наличными от этого агента.

Итак, определение должно соответствовать назначению. В одном определении подчеркивается, что интерфейс плательщика-получателя платежа является определяющим элементом. Другой определяет цифровые платежи на основе платежного инструмента или какой-либо другой переменной. Этот выбор определений становится особенно актуальным, когда целью является оценка количества или доли цифровых платежей в конкретном сценарии использования, организации, компании, стране или регионе. Определение цифровых платежей определяет, как они измеряются. Подробнее об определении и измерении см. вставку 1 ниже.

Определение цифровых платежей определяет, как они измеряются. Подробнее об определении и измерении см. вставку 1 ниже.

Преимущества цифровых платежей

Независимо от определения, некоторые вещи мы знаем наверняка: Цифровые платежи предлагают значительные преимущества отдельным лицам, компаниям, правительствам или международным организациям по развитию. Преимущества перехода на цифровые технологии включают:

- Экономия средств за счет большей эффективности и скорости. Например, недавний отчет Better Than Cash Alliance и Межамериканского банка развития показывает, что правительство Перу может сэкономить 9 долларов США.6 миллионов за счет перевода всех государственных платежей на более эффективные цифровые варианты, доступные в настоящее время на рынке.

- Прозрачность и безопасность за счет улучшения прослеживаемости и подотчетности, в результате чего снижается уровень коррупции и краж. Например, в недавнем отчете анализируются риски, которым подвергаются отдельные клерки по закупкам в цепочках создания стоимости какао (включая нападения) из-за преобладания наличных денег.

По состоянию на март 2019 года правительство Индии сэкономило почти 14 миллиардов долларов на выплатах по социальной защите за счет электронных переводов дебетовых пособий.

По состоянию на март 2019 года правительство Индии сэкономило почти 14 миллиардов долларов на выплатах по социальной защите за счет электронных переводов дебетовых пособий. - Расширение доступа к финансовым услугам за счет расширения доступа к целому ряду финансовых услуг, включая сберегательные счета, кредитные и страховые продукты. Комитет по платежам и рыночной инфраструктуре и Всемирный банк опубликовали флагманский отчет «Платежные аспекты финансовой доступности (PAFI)», в котором рассказывается, как цифровые платежи помогают продвигать финансовую доступность.

- Участие женщин в экономической жизни путем предоставления женщинам большего контроля над своей финансовой жизнью и предоставления им более широких экономических возможностей. В отчете G20 GPFI показано, как цифровые платежи способствуют участию женщин в экономической жизни.

- Инклюзивный рост В совокупности преимущества, описанные выше, помогают открыть экономические возможности для финансово изолированных слоев населения и обеспечить более эффективное движение ресурсов в экономике. Имеются убедительные научные данные о влиянии повсеместного внедрения цифровых платежей на сокращение бедности (см. Jack and Suri, 2016) и на прогресс в достижении ЦУР.

По состоянию на март 2019 года правительство Индии сэкономило почти 14 миллиардов долларов на выплатах по социальной защите за счет электронных переводов дебетовых пособий.

По состоянию на март 2019 года правительство Индии сэкономило почти 14 миллиардов долларов на выплатах по социальной защите за счет электронных переводов дебетовых пособий. Имеются убедительные научные данные о влиянии повсеместного внедрения цифровых платежей на сокращение бедности (см. Jack and Suri, 2016) и на прогресс в достижении ЦУР.

Имеются убедительные научные данные о влиянии повсеместного внедрения цифровых платежей на сокращение бедности (см. Jack and Suri, 2016) и на прогресс в достижении ЦУР.Не все цифровые платежи одинаковы

Чтобы реализовать преимущества цифровых платежей, они должны осуществляться ответственно и таким образом, чтобы защищать и способствовать благополучию конечного пользователя. Руководство по ответственным цифровым платежам (RDPG) Better Than Cash Alliance помогает определить ответственные цифровые платежи. В Руководстве определены восемь передовых методов взаимодействия с клиентами, которые отправляют или получают цифровые платежи и которые ранее были исключены из финансового положения или недостаточно обслуживались.

Эти восемь рекомендаций специально посвящены проблемам перехода от наличных денег к цифровым. Цифровые платежи могут вызвать проблемы с безопасностью и конфиденциальностью, поэтому в руководстве рекомендуются меры для обеспечения конфиденциальности и безопасности данных клиентов.

Устойчивость или надежность цифровой платежной системы и инфраструктуры не менее важны. Сбои в работе системы могут необоснованно препятствовать доступу пользователей к своим средствам, поэтому крайне важно, чтобы провайдеры обеспечивали безопасность средств — чтобы были предприняты надежные меры для обеспечения надежности сети и пропускной способности системы, а также канала платежей, защищенного от мошенничества, взлома и любых других форма несанкционированного использования.

Кроме того, затраты и другие текущие сборы для получателей платежей должны быть прозрачными. В конечном счете доступность является ключом к устойчивости и долгосрочному использованию, и решения должны оставаться таковыми с течением времени. Также важно, чтобы продукты и услуги учитывали гендерные аспекты, разрабатывая решения, учитывающие потребности женщин и гарантирующие, что женщины не будут исключены из-за отсутствия доступа к цифровым технологиям или уверенности в себе.

Наконец, механизм обращения за помощью должен быть четким и разработан с учетом «клиенто-ориентированного» подхода, чтобы повысить доверие среди пользователей.

Цифровые инновации продолжат улучшать и развивать платежный сектор

Темп цифровых инноваций в платежах приводит к сокращению затрат, прогнозируемый двойной совокупный годовой темп роста. Это приводит к появлению новых бизнес-моделей и более конкурентной среды по мере появления новых игроков. Вот некоторые из нововведений:

- Бесконтактные платежи — безопасный способ оплаты с использованием дебетовой, кредитной или смарт-карты с поддержкой радиочастотной идентификации (RFID) или связи ближнего радиуса действия (NFC). Популярность этого цифрового способа оплаты растет благодаря его скорости и беспроблемному использованию.

- Открытые интерфейсы прикладного программирования (API) — общедоступный API, предоставляющий разработчикам программный доступ к проприетарному программному приложению или веб-службе. Открытые API позволяют новым провайдерам создавать сервисы поверх существующей инфраструктуры. Актуальность этих подходов заключается в том, что они снижают барьеры для входа на рынок новых игроков в области финансовых технологий, поощряют инновации и обеспечивают рост удобных цифровых платежных услуг для конечных пользователей.

- Технология распределенного реестра (DLT) — База данных, совместно используемая и синхронизируемая по обоюдному согласию между несколькими сайтами, учреждениями или регионами. Эта архитектура базы данных решает проблему доверия между несколькими заинтересованными сторонами и так называемую «двойную трату», которая относится к дилемме обеспечения того, чтобы цифровой актив не был потрачен дважды. Поскольку у всех участников сети всегда есть копия реестра, DLT позволяет создавать децентрализованные цифровые платежные системы, которые не полагаются на единый центральный орган, такой как банк или государственное учреждение (см. платежи здесь).

- QR-коды — двухмерный штрих-код Quick Response или код квадратной формы, содержащий данные. Он стал популярным, поскольку это быстрый и простой способ обмена информацией, который может существенно снизить затраты на прием платежей. Все, что необходимо для оплаты, — это цифровое устройство с камерой, привязанное к учетной записи.

- Биометрические платежи – Биометрические цифровые платежи используют биометрический идентификатор в качестве средства проверки и авторизации платежей. Биометрический идентификатор — это любое средство, с помощью которого человека можно однозначно идентифицировать путем оценки одного или нескольких отличительных биологических признаков. Уникальные идентификаторы включают отпечатки пальцев, геометрию руки, геометрию мочки уха, узоры сетчатки и радужной оболочки, голосовые волны, ДНК и подписи.

- Цифровые валюты Центрального банка (CBDC) . Во всем мире страны с формирующимся рынком переходят от концептуальных исследований к интенсивным практическим разработкам. Центральные банки, представляющие пятую часть населения мира, заявляют, что они, вероятно, выпустят первые CBDC в ближайшие несколько лет.

Что такое цифровой платеж и как он работает? – Forbes Advisor INDIA

Редакционное примечание: Forbes Advisor может получать комиссию с продаж по партнерским ссылкам на этой странице, но это не влияет на мнение или оценки наших редакторов.

Цифровые платежи – это платежи, осуществляемые в цифровом или онлайн-режиме без обмена наличными деньгами. Такой платеж, иногда также называемый электронным платежом (электронным платежом), представляет собой перевод стоимости с одного платежного счета на другой, когда и плательщик, и получатель платежа используют цифровое устройство, такое как мобильный телефон, компьютер или кредит. дебетовая или предоплаченная карта.

Плательщиком и получателем платежа может быть как юридическое, так и физическое лицо. Это означает, что для совершения цифровых платежей плательщик и получатель платежа должны иметь банковский счет, метод онлайн-банкинга, устройство, с которого они могут совершить платеж, и средство передачи, а это означает, что либо они должны были зарегистрироваться поставщику платежных услуг или посреднику, такому как банк или поставщик услуг.

Цифровая платежная транзакция может происходить как в Интернете, так и лично с получателем платежа. Например, если покупатель платит через UPI на веб-сайте электронной коммерции или покупает у своего местного бакалейщика и платит ему через UPI при покупке в магазине, обе транзакции являются цифровыми платежными транзакциями.

Существуют различные способы цифровых платежей, включая УПИ, НЕФТЬ, AEPS, мобильные кошельки и PoS-терминалы. UPI является наиболее предпочтительным способом, преодолев отметку в 1 триллион долларов по стоимости транзакций.

Зачем платить цифровым способом?Переход на цифровые платежи и квитанции имеет ряд очевидных преимуществ, особенно для малого бизнеса в Индии. Потребители и предприятия теперь ожидают, что средство цифровых платежей станет доступным для более быстрых и безопасных платежей без риска и сборов. У плательщика есть мобильный телефон, который обеспечивает дополнительную аутентификацию с помощью отпечатка пальца или другого метода проверки или биометрии, что минимизирует риск.

Для деловых операций также есть несколько преимуществ безналичной оплаты.

- Управление наличностью исключено, что снижает риск кражи и снижает затраты на безопасность и хранение.

- Цифровые платежи часто являются более быстрыми транзакциями, что приводит к сокращению очередей и повышению качества обслуживания клиентов в магазине. Таким образом, удобство для клиентов стимулирует продажи.

- Доступен четкий след для удобного учета, помогающий упростить операции и соблюдение налогового законодательства.

Таким образом, удобство для клиентов стимулирует продажи.

Таким образом, удобство для клиентов стимулирует продажи.Мобильные цифровые платежи также предоставляют получателю платежа возможность собирать данные о клиентах для аналитики и сегментации рынка. Это позволяет розничным торговцам и банкам-эмитентам использовать цифровые платежи, а также программы лояльности и поощрения, чтобы стимулировать привлечение и удержание клиентов с помощью целевого маркетинга и индивидуальных предложений. Кредитные карты, один из старейших способов оплаты, и новая модель «Купи сейчас, заплати позже», поддерживаемая цифровыми платежами, предоставляют клиентам доступ к кредитам.

Как работают цифровые платежи? Вовлеченные стороны Хотя на первый взгляд для цифровой оплаты может потребоваться всего несколько кликов, в экосистеме цифровых платежей есть несколько посредников, которые работают без сбоев, чтобы облегчить успешную транзакцию.

К субъектам, участвующим в сквозной обработке транзакции цифрового платежа, относятся продавец (получатель платежа), потребитель (плательщик), банк и платежная сеть. «Продавец» в этом контексте относится к местным магазинам Kirana, торговым центрам, розничным торговым точкам, а также порталам электронной коммерции и поставщикам услуг, которые предоставляют возможность совершать транзакции или оплачивать взносы с помощью цифровых платежей.

Банк, списывающий сумму с плательщика, называется банком-эмитентом. На другой стороне находится банк-эквайер или банк получателя платежа, который кредитует сумму, указанную в квитанции. Следовательно, обе стороны должны иметь банковский счет и метод онлайн-банкинга для осуществления цифровых операций.

Работа системы цифровых платежейЧтобы понять процесс работы цифровых платежей, давайте проиллюстрируем его на примере.

Анджали Сингх покупает одежду на сумму 5500 индийских рупий в магазине Rupesh Garments на оживленной улице Калбадеви в Мумбаи. Она решает произвести цифровой платеж на эту сумму с помощью своей дебетовой карты в торговой точке (PoS) или оплатить через UPI любое приложение (QR-код) в магазине.

Она решает произвести цифровой платеж на эту сумму с помощью своей дебетовой карты в торговой точке (PoS) или оплатить через UPI любое приложение (QR-код) в магазине.

Когда продавец проводит картой по терминалу PoS, до совершения платежа происходит несколько шагов. Поскольку оплата производится с помощью дебетовой карты Анджали, провайдер PoS проверяет наличие достаточного остатка на ее банковском счете. Это происходит только после того, как Анджали вводит PIN-код транзакции, который проверяется, а затем, при наличии достаточного баланса, обрабатывается цифровой платеж, и деньги списываются с ее счета и зачисляются на бизнес-счет Rupesh Garments. В случае, если кредитная карта используется для цифровых платежей, доступный кредитный лимит сначала проверяется у поставщика карты плательщика, прежде чем транзакция будет обработана дальше.

Если Анджали совершает покупку на портале электронной коммерции, то для цифрового платежа запрос платежа отправляется от проигрывателя электронной коммерции на платежный шлюз, с которым он связан. Затем платежный шлюз запрашивает авторизацию с помощью OTP или PIN-кода от Анджали, принимает сумму из ее банка и рассчитывается с банком, в котором у портала электронной коммерции есть счет. Шлюз должен сначала проверить баланс на банковском счете Анджали и, соответственно, либо продолжить аутентификацию, либо отклонить запрос, если у нее недостаточно баланса или она вводит неверные платежные реквизиты.

Затем платежный шлюз запрашивает авторизацию с помощью OTP или PIN-кода от Анджали, принимает сумму из ее банка и рассчитывается с банком, в котором у портала электронной коммерции есть счет. Шлюз должен сначала проверить баланс на банковском счете Анджали и, соответственно, либо продолжить аутентификацию, либо отклонить запрос, если у нее недостаточно баланса или она вводит неверные платежные реквизиты.

Bottom Line

Индустрия платежей постоянно внедряет инновации, чтобы сделать цифровые платежи проще и быстрее для пользователей. Предлагая ряд вариантов и делая платежи максимально удобными и безопасными, предприятия могут повысить лояльность пользователей и улучшить их опыт.

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги.

Об авторе