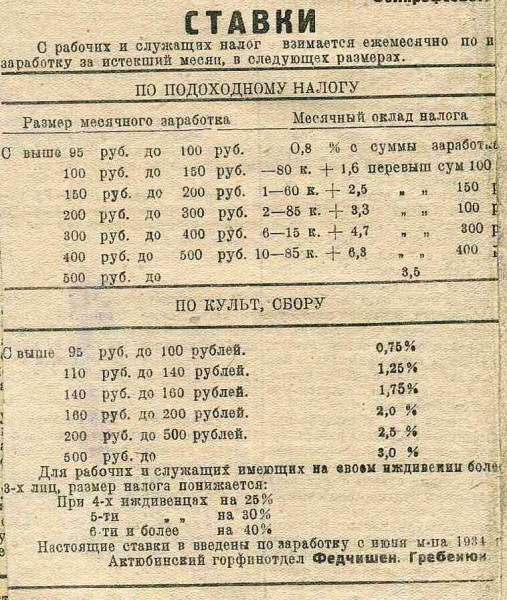

Сколько подоходный налог с зарплаты: Подоходный налог с зарплаты в 2023 году — Оренбург

Подоходный налог в Германии: условия и ставки

Какие налоги удерживаются с заработной платы? Узнайте все тонкости немецкого законодательства.

Каковы условия и ставки на подоходный налог в Германии? Налоги с зарплаты в Германии удерживаются с ее суммы брутто, то есть с суммы, указанной в трудовом договоре, который подписывается работником и работодателем. После всех предусмотренных немецким законодательством удержаний остается зарплата-нетто, которая и зачисляется работнику на его банковский счет.

Читайте также: Налоговые классы в Германии-2021.

Какие налоги с зарплаты в Германии удерживаются на сегодня?

Налоги с зарплаты в Германии

- Подоходный налог в Германии, или налог на доходы физлиц (нем. Lohnsteuer/Einkommensteuer). Ставка налога составляет от 14 до 45%.

- Церковный налог (нем. Kirchensteuer) – для лиц, которые являются членами одной из официальных церквей в Германии. При выходе из церкви удержание налога прекращается.

Ставка налога составляет 2–3% от налогооблагаемого дохода.

Ставка налога составляет 2–3% от налогооблагаемого дохода. - Налог солидарности (нем. Solidaritätszuschlag). Ставка налога составляет 5,5% от суммы подоходного налога. Она постепенно понижается. База налогообложения не имеет ограничений.

- Взносы на обязательное медицинское страхование (нем. gesetzliche Krankenversicherung). Общая процентная ставка взноса 14,6%. Оплата взноса осуществляется, как правило, работником и работодателем в равных долях, то есть из зарплаты удерживается 7,3%, и еще 7,3% платит работодатель. Для самозанятых лиц минимальный взнос – 149 евро, а максимальный – 736 евро в месяц.

- Взносы на обязательное пенсионное страхование (нем. Rentenversicherung). Также уплачиваются работником и работодателем в равных долях. Общая ставка – 18,7%, из которых половина удерживается из зарплаты работника, а половину платит работодатель.

- Взносы на обязательное страхование на случай необходимости в уходе.

Общая ставка взносов составляет 3,05%. Из зарплаты удерживается 1,525%, и еще 1,525% платит работодатель.

Общая ставка взносов составляет 3,05%. Из зарплаты удерживается 1,525%, и еще 1,525% платит работодатель. - Страхование на случай безработицы. Общая ставка взносов – 2,4% от брутто зарплаты. В равных долях по 1,2% удерживается с зарплаты работника и средств работодателя.

Прогрессивная ставка налогов на доходы физлиц

Вы, наверное, заметили, что ставка подоходного налога в Германии имеет большой диапазон – от 14% до 45%. А если быть более точными, то 0%, т.к. существует необлагаемый налогом минимум.

Градация ставки налога:

- до 9.408 евро в год – 0%;

- от 9.408 евро до 57.051 евро в год – 14%;

- от 57.051 евро до 270.500 евро в год – 42%;

- выше 270.500 евро в год – 45%.

То есть ставка налога является прогрессирующей. Чем больше человек зарабатывает, тем больше он платит сумму налога на доход физлиц.

Но повышенная ставка может применяться не ко всей сумме зарплаты. Если повышение зарплаты с необлагаемого минимума до, например, 12. 000 евро в год произошло в течение года, то ставка 14% будет применяться к разнице между суммой более низкого и более высокого дохода. В нашем примере расчет будет выглядеть следующим образом: (12000−9408) * 14% = 2592 * 14% = 362,88 евро. То есть ставка в 14% применяется к сумме разницы – 2.592 евро.

000 евро в год произошло в течение года, то ставка 14% будет применяться к разнице между суммой более низкого и более высокого дохода. В нашем примере расчет будет выглядеть следующим образом: (12000−9408) * 14% = 2592 * 14% = 362,88 евро. То есть ставка в 14% применяется к сумме разницы – 2.592 евро.

О существующих налоговых классах и их применении

В Германии существует система налоговых классов, которые присваиваются всем плательщикам налога на доходы с физлиц в зависимости от их семейного положения.

От класса налога в итоге будет зависеть размер уплачиваемого ежемесячно налога с доходов физлиц. Именно налоговым классом устанавливается необлагаемый годовой минимум дохода плательщика.

6 налоговых классов:

- I класс – для лиц, которые не состоят в браке и не имеют детей;

- II класс – для родителя, который воспитывает детей один;

- III и V классы – для семейных пар, имеющих большую разницу в доходах;

- IV класс – для семейных пар, разница в доходах у которых небольшая;

- VI класс – для лиц с несколькими местами работы.

При присвоении I, II или IV налогового класса основная сумма не облагаемого налогом дохода на 1 человека составляет 9.408 евро в год.

При присвоении семейной паре III налогового класса общая двойная сумма не облагаемого налогом дохода составляет 18.816 евро в год.

Налоговыми классами V и VI не предусмотрен необлагаемый минимум.

Важно! Дополнительно к необлагаемому минимуму родителей добавляется необлагаемый минимум на каждого ребенка. Его сумма составляет 7.812 евро в год (на 1 ребенка).

Семейные пары могут выбрать между III и V классами. Какой будет более выгодным, зависит от размера доходов супругов. Если самостоятельный расчет вызывает сложности, рекомендуется проконсультироваться со специалистом.

О дополнительных выплатах, которые не подлежат обложению

Работникам могут выплачиваться дополнительные средства, помимо заработной платы. Их количество, размер и повод зависят от работодателя. Например, это может быть дополнительная выплата к отпуску работника или к Рождеству. Интересно, что не все социальные выплаты, которые осуществляются работнику работодателем, подлежат налогообложению.

Интересно, что не все социальные выплаты, которые осуществляются работнику работодателем, подлежат налогообложению.

Выплаты, с которых не удерживаются социальные сборы:

- оплата проезда работника во время пути на работу и обратно;

- оплата расходов на посещение оздоровительных курсов или занятий в фитнес-зале;

- дополнительный доход в виде возможности купить продукты собственного производства компании по более низкой цене;

- компенсация расходов, связанных с уходом за ребенком (Kindergarten или Tagesmutter).

Как видим, подоходный налог в Германии имеет много нюансов. С другой стороны, эта система хорошо продумана и достаточно прозрачна.

Читайте также:

- Срок подачи налоговой декларации в Германии продлили до октября: о чём нужно помнить?

- Тревожная кнопка для пожилых людей в Германии: как она помогает сэкономить на налогах?

- В Германии могут реформировать налоговые льготы для семейных пар: что изменится?

Подпишитесь на наш Telegram

Получайте по 1 сообщению с главными новостями за день

Читайте также:

Подоходный налог в Молдове в 2023 году: сколько из зарплаты снимают и сколько освобождают от уплаты

Главная — Лонгриды — Подоходный налог в Молдове в 2023…

Анастасия Кирилловская 30 января

Информация для тех, кто работает официально и хочет знать, сколько денег из его зарплаты уходит на подоходный налог и почему при одинаковых окладах «грязными» работники «на руки» получают по-разному. От чего это зависит, читайте в разборе nokta.

От чего это зависит, читайте в разборе nokta.

Ставки подоходного налога

Сразу оговоримся, в этом году ставки подоходного налога (или налога на прибыль) и размер личного освобождения не изменились.

Итак, как и в прошлом году, в 2023 году ставка налога составляет 12% от налогооблагаемого дохода для:

- физических лиц,

- индивидуальных предпринимателей,

- работников частных кабинетов в сферах юстиции и здравоохранения (адвокаты, нотариусы, врачи и др.),

- лиц, занятых неквалифицированным трудом эпизодического характера (поденщиков),

- юридических лиц.

Для крестьянских (фермерских) хозяйств подоходный налог составляет 7% от налогооблагаемого дохода.

С чего подоходный налог не снимают?

Обратим внимание, что подоходный налог высчитывают не со всей зарплаты. Часть суммы освобождается от уплаты. Каждый работник имеет право на личное освобождение, а также на освобождение на иждивенца. То есть сначала от зарплаты вычитают освобождение (личное, на супруга/супругу и/или на иждивенца) и только потом вычитается подоходный налог.

То есть сначала от зарплаты вычитают освобождение (личное, на супруга/супругу и/или на иждивенца) и только потом вычитается подоходный налог.

Личное освобождение

В 2023 году размер личного освобождения составляет 27 000 леев в год, или 2250 леев в месяц. Однако есть льготные категории работников, у кого от уплаты подоходного налога освобождается большая сумма — 31 500 леев в год, или 2625 леев в месяц.

Льготные категории:

- лица, заболевшие или перенесшие лучевую болезнь, вызванную последствиями аварии на Чернобыльской АЭС

- лица, получившие инвалидность, вследствие участия в боевых действиях в Приднестровье или Афганистане

- родители или супруг/супруга погибшего или пропавшего без вести участника боевых действий в Приднестровье или Афганистане

- лица с инвалидностью вследствие войны, врожденного заболевания или заболевания с детства

- лица с тяжелым и выраженным ограничением возможностей

- пенсионеры – реабилитированные жертвы политических репрессий.

Дополнительное освобождение

Освобождение на иждивенца составляет 9000 леев в год, или

Кто может быть признан иждивенцем:

- родители;

- дети;

- родители супруга/супруги;

- дети супруга/супруги от другого брака;

- усыновители;

- приёмные дети;

- приёмные дети супруга/супруги;

- дети, усыновленные одним из супругов до регистрации брака;

- родственники второй степени родства по боковой линии (родные братья и сестры) с инвалидностью, полученной вследствие врожденного или заболевания с детства;

- находящиеся под опекой или попечительством.

Причём на каждого ребёнка освобождение могут использовать оба родителя. Иждивенцем считается ребёнок, брат/сестра или родитель в случае, если его доход не превышает 11 280 леев в год, или 940 леев в месяц. Возраст при этом не имеет значения. Освобождение даётся на каждого иждивенца в отдельности.

Освобождение даётся на каждого иждивенца в отдельности.

Размер освобождения на иждивенца будет больше — 19 800 леев в год, или 1650 леев в месяц, если иждивенец:

- лицо с ограниченными возможностями вследствие врожденного заболевания или заболевания с детства;

- лицо с тяжелым и выраженным ограничением возможностей.

При расчёте годового дохода иждивенца учитывается как налогооблагаемый доход (зарплата, проценты от вкладов и т. д.), так и необлагаемый (стипендии, пенсии и т. д.). Не включаются в годовой доход пособия по инвалидности.

Освобождение на супруга/супругу составляет 19 800 леев в год, или 1650 леев в месяц.

Этим видом дополнительного освобождения могут воспользоваться те, кто состоит в браке с лицом, входящим в одну из льготных категорий:

- лица, заболевшие или перенесшие лучевую болезнь, вызванную последствиями аварии на Чернобыльской АЭС

- лица, получившие инвалидность, вследствие участия в боевых действиях в Приднестровье или Афганистане

- родители или супруг/супруга погибшего или пропавшего без вести участника боевых действий в Приднестровье или Афганистане

- лица с инвалидностью вследствие войны, врожденного заболевания или заболевания с детства

- лица с тяжелым и выраженным ограничением возможностей

- пенсионеры – реабилитированные жертвы политических репрессий.

Но только при условии, что супруг/супруга, входящий в льготную категорию, сам не пользуется личным освобождением.

А теперь посчитаем

Для примера возьмём зарплату в 10 тысяч леев у трёх разных работников. И покажем, почему «на руки» они получат разные суммы.

Правила расчета такие. Сначала со всей зарплаты брутто («грязными») снимается 9% медицинской страховки (минус 900 леев), затем личное и другие виды освобождения и только с оставшейся суммы высчитываем 12% подоходного налога. После этого вычитаем из зарплаты медстраховку и подоходный налог. Это и будет наша зарплата «чистыми».

Итак, первый работник — одинокий молодой человек, у которого нет никого на иждивении и который не относится ни к одной из льготных категорий. А значит, может воспользоваться только личным освобождением. Считаем: 10 000 — 900 (медстраховка) — 2250 (личное освобождение) = 6850. Именно с этой суммы мы и берем 12% подоходного налога: 6850 х 12% = 822. А теперь из зарплаты вычитаем медстраховку и подоходный налог: 10 000 — 900 — 822 = 8278.

Второй работник — мать-одиночка, на иждивении которой двое детей.

- Первое действие: 10 000 — 900 (медстраховка) — 2250 (личное освобождение) — 2х750 (освобождение на иждивенца) = 5350.

- Второе действие: 5350 х 12% =

- Третье действие: 10 000 — 900 — 642 = 8458.

Третий работник — бывший «афганец», перенесший лучевую болезнь, на иждивении которого жена — с инвалидностью с детства.

- Первое действие: 10 000 — 900 (медстраховка) — 2625 (личное освобождение) — 1650 (освобождение на иждивенца) = 4825.

- Второе действие: 4825 х 12% = 579.

- Третье действие: 10 000 — 900 — 579 = 8521.

Как видим, в зависимости от личных и семейных обстоятельств при одинаковом окладе «на руки» можно получить разные суммы. Как в нашем случае: 8278, 8458 и 8521 лей.

(Обновлено) В первоначальном тексте ошибочно было указано, что можно отказаться от освобождения в пользу супруга. Однако это право есть не у всех, а только у тех, кто входит в одну из льготных категорий. Приносим извинения читателям.

Однако это право есть не у всех, а только у тех, кто входит в одну из льготных категорий. Приносим извинения читателям.

Читайте также другие разборы nokta:

- Медицинский полис в Молдове в 2023 году: сколько стоит, где купить и что будет, если не купить

- Ставки взносов в соцфонд в Молдове в 2023 году: кто и сколько должен платить

И статью о том, как направить 2% от своего подоходного налога nokta.md

nokta

Подписывайтесь на наш канал в Telegram, где мы публикуем самые важные новости дня, а также следите за нашими публикациями на YouTube, в Facebook, Одноклассниках, Instagram и TikTok.

Налог на самозанятость: все, что вам нужно знать

Работая по найму, вы могли заметить, что ваша зарплата никогда не соответствует вашей полной зарплате. Это связано с тем, что ваш работодатель должен удерживать определенные налоги с заработной платы. Вы можете подумать, что вам не нужно беспокоиться об этих налогах на заработную плату, если вы работаете на себя. Но это не так — вам все равно придется платить налог на самозанятость в размере 15,3%. Ниже мы рассмотрим этот налог и почему вы должны его платить. Если вам нужна помощь по этому или любому другому налоговому вопросу, рассмотрите возможность сотрудничества с финансовым консультантом.

Вы можете подумать, что вам не нужно беспокоиться об этих налогах на заработную плату, если вы работаете на себя. Но это не так — вам все равно придется платить налог на самозанятость в размере 15,3%. Ниже мы рассмотрим этот налог и почему вы должны его платить. Если вам нужна помощь по этому или любому другому налоговому вопросу, рассмотрите возможность сотрудничества с финансовым консультантом.

В 1935 году федеральное правительство приняло Закон о федеральных страховых взносах (FICA), который установил налоги для финансирования социального обеспечения и медицинского обслуживания. Налог FICA составляет 15,3%, его платят работодатели и работники, которые делят бремя на каждую половину. Работодатели платят 7,65%, а их работники — 7,65%.

Чтобы гарантировать, что самозанятые лица по-прежнему вносят взносы в фонды социального обеспечения и Medicare, федеральное правительство приняло Закон о взносах самозанятых (SECA) в 19 году. 54. SECA установила, что самозанятые лица будут нести ответственность за уплату всего 15,3% FICA. Этот налог, уплачиваемый самозанятыми лицами, известен как SECA, или, проще говоря, налог на самозанятость.

54. SECA установила, что самозанятые лица будут нести ответственность за уплату всего 15,3% FICA. Этот налог, уплачиваемый самозанятыми лицами, известен как SECA, или, проще говоря, налог на самозанятость.

Общий налог на самозанятость составляет 15,3 % от вашего чистого дохода и состоит из двух частей. Первая часть — социальное обеспечение – 12,4 %. Закон устанавливает максимальную сумму чистого дохода, облагаемого налогом на социальное обеспечение. Все, что превышает эту сумму, налогом не облагается. Максимальная сумма может меняться ежегодно и со временем неуклонно увеличивалась, достигнув 147 000 долларов США в 2022 налоговом году (160 200 долларов США в 2023 году).

Допустим, у вас есть 150 000 долларов чистого дохода от самостоятельной занятости в 2022 году. С первых 147 000 долларов вы заплатите налог в размере 12,4 %. Однако с оставшихся 3000 долларов вам не нужно платить налог на социальное обеспечение.

Вторая часть вашего налога на самозанятость по программе Medicare. Ставка Medicare составляет 2,9%. В отличие от налога на социальное обеспечение, налог Medicare применяется ко всем вашим чистым доходам независимо от того, сколько вы зарабатываете. Если у вас есть $150 000 чистой прибыли, как в предыдущем примере, вы должны заплатить 2,9% налога Medicare на все 150 000 долларов США.

С 2013 года существует дополнительный подоходный налог Medicare в размере 0,9% на доход сверх определенного порога, изменение, введенное в соответствии с Законом о доступном медицинском обслуживании (ACA). В настоящее время порог составляет 200 000 долларов США для одиноких лиц и глав домохозяйств, 250 000 долларов США для супружеских пар, подающих совместную регистрацию, и 125 000 долларов США для супружеских пар, подающих отдельные документы.

Таким образом, если вы подаете заявление как холост и заработали 250 000 долларов за 2022 налоговый год, первые 200 000 долларов дохода облагаются налогом 2. 9.% налог на медицинскую помощь. Остальные 50 000 долларов облагаются подоходным налогом в размере 0,9%.

9.% налог на медицинскую помощь. Остальные 50 000 долларов облагаются подоходным налогом в размере 0,9%.

Как правило, вам необходимо платить налог на самозанятость, если ваш чистый доход от самозанятости составляет не менее 400 долларов США за налоговый год. Сюда входят лица, имеющие собственный бизнес, а также независимые подрядчики и фрилансеры. Вам не нужно платить налог на самозанятость с дохода, который вы получаете от работодателя, если работодатель удерживает налоги с заработной платы.

В других случаях от вас может потребоваться уплата налога на самозанятость. Во-первых, вам все равно нужно платить, даже если вы являетесь гражданином США, работающим в иностранном правительстве. Вы также должны платить налоги на самозанятость, если вы зарабатываете более 108,28 долларов США в качестве служащего церкви. Если вы получаете необлагаемый налогом доход в таких ситуациях и не уверены, облагается ли он налогом на самозанятость, лучше всего посетить веб-сайт IRS или поговорить со специалистом по налогам.

Для обзора: если вы работаете полный рабочий день с вычетом налога на заработную плату, но затем зарабатываете 1000 долларов США за счет внештатной работы, вы должны платить налог на самозанятость с чистой прибыли с этой 1000 долларов США (если чистая прибыль не меньше 400 долларов США). .

Кроме того, налог на самозанятость применяется независимо от вашего возраста. Если вы соответствуете вышеуказанным требованиям и уже получаете пособия Medicare и Social Security, вам все равно придется платить налог.

Что такое чистая прибыль?Налог в размере 15,3% кажется высоким, но хорошая новость заключается в том, что вы платите налог на самозанятость только с чистой прибыли. Это означает, что вы можете сначала вычесть любые вычеты, например, деловые расходы, из вашего валового дохода.

Один из доступных вычетов составляет половину налогов на социальное обеспечение и медицинскую помощь. Правильно, IRS считает часть налога на самозанятость работодателя (7,65%) вычитаемым расходом. Только 92,35% вашего чистого дохода (валовой доход за вычетом любых вычетов) облагаются налогом на самозанятость. Существует ряд других налоговых вычетов, на которые самозанятые лица могут претендовать, чтобы уменьшить свой налогооблагаемый доход, например, если вы используете свой дом для бизнеса.

Только 92,35% вашего чистого дохода (валовой доход за вычетом любых вычетов) облагаются налогом на самозанятость. Существует ряд других налоговых вычетов, на которые самозанятые лица могут претендовать, чтобы уменьшить свой налогооблагаемый доход, например, если вы используете свой дом для бизнеса.

Предположим, вы зарабатываете 1500 долларов на внештатной работе и требуете отчислений в размере 500 долларов. Затем вы должны умножить чистые 1000 долларов (1500 долларов минус 500 долларов) на 92,35%, чтобы определить свой налогооблагаемый доход. В этом примере только 923,50 доллара (1000 долларов, умноженная на 9).2,35%) облагается налогом на самозанятость.

Подача налоговой декларации для самозанятыхПри подаче годовой декларации используйте Приложение C Формы 1040 для расчета чистого дохода от самозанятости. Если ваши деловые расходы не превышают 5000 долларов США, вы можете заполнить Приложение C-EZ вместо Приложения C.

Приложение C или Приложение C-EZ дадут вам рассчитанный доход или убыток.

Если вы подаете совместную декларацию с другим самозанятым лицом, вы должны рассчитывать свои налоги на самозанятость отдельно. SECA не позволяет совместным заявителям объединять свои доходы. Опять же, вам нужно будет проверить инструкции IRS или обратиться за профессиональной финансовой помощью, чтобы убедиться, что вы правильно подаете налоги.

Помимо подачи годовой налоговой декларации, если вы работаете не по найму, вы, как правило, должны производить ежеквартальные расчетные налоговые платежи. Расчетный налог используется для самозанятых, поскольку нет работодателя, который удерживает налоги. Для подачи этих ежеквартальных платежей вы используете форму 1040-ES «Расчетный налог для физических лиц». Вам понадобится годовая налоговая декларация за предыдущий год, чтобы правильно заполнить эту форму.

Для осуществления ежеквартальных платежей вы можете использовать электронную систему уплаты федеральных налогов или отправить по почте пустые ваучеры, содержащиеся в форме 1040-ES. Первый взнос расчетных налогов за 2023 налоговый год должен быть уплачен 18 апреля. Четвертый и последний платеж должен быть уплачен 16 января 2024 года.

Налог на самозанятость гарантирует, что самозанятые лица вносят такой же вклад и получают такую же сумму пособий, что и наемные работники. 15,3% могут шокировать тех, кто недавно начал работать не по найму. Но когда все сказано и сделано, налоговые вычеты могут спасти вас от уплаты всего налога.

Не забывайте, что без работодателя вам придется много заниматься налоговой математикой самостоятельно. Если формы и правила вас ошеломляют или смущают, вы можете воспользоваться профессиональной налоговой помощью.

Налоговые советы- Финансовый консультант также может помочь вам оптимизировать налоговую стратегию в соответствии с вашими финансовыми целями и потребностями. Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех проверенных финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Калькулятор подоходного налога SmartAsset может помочь, если у вас традиционная работа и вы хотите знать, какой будет ваш счет дяде Сэму.

- Финансовый консультант, специализирующийся на налоговом планировании, может помочь снизить ваши 1099 подоходные налоги, собрав ваши убытки. Это означает, что вы сможете использовать свои инвестиционные убытки для снижения налогов на доход 1099.

Фото: ©iStock.com/i_frontier, ©iStock.com/Geber86, ©iStock.com/xavierarnau

Дерек Сильва, CEPF®

Дерек Сильва полон решимости сделать личные финансы доступными для всех. Он пишет на различные темы личных финансов для SmartAsset, выступая в качестве эксперта по пенсионным и кредитным картам. Дерек является членом Общества содействия бизнес-редактированию и письму и сертифицированным преподавателем в области личных финансов® (CEPF®). Он имеет степень Массачусетского университета в Амхерсте и некоторое время работал учителем английского языка в португальской автономной области Азорские острова. Послание, которое Дерек надеется, что люди вынесут из его произведений, звучит так: «Не забывайте, что деньги — это всего лишь инструмент, который поможет вам достичь ваших целей и вести образ жизни, который вы хотите».

Что такое скорректированный валовой доход (AGI) и как его рассчитать?

Скорректированный валовой доход, или AGI, чрезвычайно важен для подачи годового подоходного налога. В частности, он отображается в вашей форме 1040 и помогает определить, на какие вычеты и кредиты вы имеете право. Основываясь на сумме вашего AGI, вы можете выяснить, сколько вы будете должны по подоходному налогу. Для налогового 2022 года вы можете найти свой AGI на странице 1, строка 11 формы IRS 1040.

Поскольку вы заботитесь о своих налогах, убедитесь, что у вас есть адекватный финансовый план. Поговорите сегодня с финансовым консультантом.

Скорректированный валовой доход (AGI) — это разновидность вашего валового дохода, которая учитывает определенные вычеты, которые обычно делают его ниже вашего валового дохода. Напротив, валовой доход — это общая сумма денег, которую вы зарабатываете за год до вычета подоходного налога или других вычетов. Из-за этого различия AGI обычно является основой для расчета суммы, которую вы должны заплатить по налогам.

Ваш AGI сильно влияет на то, на какие вычеты и кредиты вы имеете право в налоговом году. Например, если у вас низкий AGI, вы, скорее всего, сможете требовать больше вычетов и кредитов, чем кто-то с более высоким AGI.

Как рассчитать ваш AGIЧтобы определить ваш скорректированный валовой доход, начните с вашего валового дохода. Это включает в себя заработную плату или оклад от работы, проценты по банковскому счету, дивиденды по акциям и доход от аренды имущества. Если вы указали доход от предпринимательской деятельности в Приложении C, вы также должны включить его в свой валовой доход. Бонусы, чаевые, алименты и даже выигрыши в азартных играх также являются частью валового дохода. Однако вы, как правило, не включаете платежи по страхованию жизни, алименты, доходы от кредита, наследство или подарки в свой AGI.

Затем из своего валового дохода вы вычитаете определенные суммы, внося «корректировки», называемые вычетами «над чертой». Это доступно налогоплательщикам, даже если они принимают стандартный вычет.

Одним из примеров платежа, который вы можете вычесть из своего валового дохода, является взнос на квалифицированный пенсионный счет, например IRA. Другие допустимые вычеты могут включать проценты по студенческим кредитам, алименты, взносы на сберегательные счета для здоровья (HSA) и некоторые виды транспортных расходов. В свою очередь, AGI является результатом вычета всех этих корректировок из вашего валового дохода.

Онлайновые службы подготовки налоговых деклараций и программы рассчитывают AGI для вас и автоматически вводят его в правильную строку. Независимо от этих удобных функций убедитесь, что вы правильно вводите эти суммы при переносе информации из форм, которые дает вам работодатель, в форму 1040.

Как ваш скорректированный валовой доход влияет на ваши налоги вы можете использовать вычеты и кредиты для уменьшения налогооблагаемого дохода. Например, рассмотрите влияние AGI на медицинские и стоматологические расходы для налогоплательщиков, которые детализируют.Те, кто вносит данные по статьям, могут вычесть только те суммы квалифицированных медицинских и стоматологических расходов, которые превышают определенный процент от их скорректированного валового дохода. Для 2022 налогового года, который вы подаете в начале 2023 года, этот предел снова составляет 7,5% вашего AGI. Это означает, что если ваши медицинские и стоматологические расходы не превышают 7,5% вашего AGI, вы, скорее всего, вообще не сможете их вычесть.

Ограничения, связанные с AGI, также распространяются на отчисления на обучение и благотворительные взносы. Как правило, вы можете вычитать квалифицированные благотворительные взносы, которые вы сделали, только до тех пор, пока сумма вычета не достигнет 50% вашего AGI. Таким образом, ваш AGI оказывает существенное влияние на то, какие вычеты и кредиты вы можете получить, а также на их стоимость.

Ваш скорректированный валовой доход особенно важен, если вы живете в штате, где взимаются подоходные налоги штата. Многие штаты используют AGI из вашей федеральной декларации в качестве отправной точки для расчета подоходного налога штата.

Ваш AGI не является показателем дохода, с которого IRS будет фактически начислять вам налог. Ваш окончательный доход, или «налогооблагаемый доход», получается путем вычитания еще большего количества вычетов из вашего AGI.

В 2022 налоговом году подавляющее большинство налогоплательщиков, скорее всего, будут использовать стандартный вычет, а не детализированные вычеты. В соответствии с действующим законодательством стандартный вычет на 2022 год составляет 12 950 долларов США для одиноких заявителей, 25 900 долларов США для супружеских пар, подающих совместную регистрацию, и 19 400 долларов США для глав домохозяйств. Для налогового 2023 года (то, что вы подаете в начале 2024 года) стандартный вычет составляет 13 850 долларов США для отдельных заявителей, 27 700 долларов США для совместных заявителей и 20 800 долларов США для глав домохозяйств.

Модифицированный скорректированный валовой доход, или MAGI, — это еще один термин, относящийся к налогооблагаемому доходу и скорректированному валовому доходу. MAGI вступает в игру, когда вы пытаетесь выяснить, имеете ли вы право на определенные вычеты. Например, если ваш MAGI превышает определенные пределы дохода и у вас есть пенсионный план на рабочем месте, вы не сможете получить полный вычет за вклад в IRA.

Чтобы рассчитать свой MAGI, вы должны добавить определенные вычеты, такие как проценты по студенческому кредиту, обратно к вашему скорректированному валовому доходу. Если вы не требовали каких-либо из этих вычетов, ваши AGI и MAGI должны быть одинаковыми.

Bottom Line Расчет вашего AGI является важным шагом к выяснению того, какая часть вашего дохода подлежит налогообложению. Это может быть относительно просто, если у вас есть хорошее представление о том, какие части вашего дохода составляют эту цифру. Однако с изменением налогового законодательства и форм некоторые из этих ситуаций могут стать сложными. Разумно работать с бухгалтером или использовать надежную налоговую программу , которая поможет вам. Кроме того, многие финансовые консультанты предлагают услуги налогового планирования и налоговой подготовки.

- Если у вас сложная налоговая ситуация или вам нужен совет по инвестированию и финансовому планированию, попробуйте поговорить с финансовым консультантом. Бесплатный инструмент SmartAsset подбирает вам до трех проверенных финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Один из лучших способов позаботиться о своих деньгах — установить ежемесячный бюджет для себя и своей семьи. Загляните в бесплатный калькулятор бюджета SmartAsset, чтобы начать составлять план для себя.

Об авторе