Сколько процентов подоходный налог: Налог на доходы физических лиц

Налоговые ставки | Налогово-таможенный департамент

На этой странице вы найдёте ставки подоходного налога, социального налога, по платежам обязательной накопительной пенсии и страхованию от безработицы, действующие в 2019–2023 годах и минимальные ставки заработной платы начиная с 1996 года.

Налоговые ставки и размер не облагаемого подоходным налогом дохода

- Ставка подоходного налога при удержании — 20%.

- Сумма не облагаемого подоходным налогом дохода зависит от получаемого дохода (до 654 евро в месяц и до 7848 евро в год). Чтобы применить не облагаемый налогом доход, человек должен подать письменное заявление работодателю или лицу, производящему выплаты.

Подробнее об учёте не облагаемого налогом дохода резидента и не облагаемого налогом дохода нерезидента. - Не облагаемый налогом доход в пенсионном возрасте по старости не зависит от дохода человека (до 704 евро в месяц и 8448 евро в год). Для учёта не облагаемого налогом дохода человеку не надо подавать заявление в Департамент социального страхования и Пенсионный центр.

Департамент социального страхования автоматически рассчитывает не облагаемый налогом доход и переводит неиспользованный остаток не облагаемого налогом дохода в Пенсионный центр. Более подробная информация о расчёте необлагаемого дохода в пенсионном возрасте по старости.

Департамент социального страхования автоматически рассчитывает не облагаемый налогом доход и переводит неиспользованный остаток не облагаемого налогом дохода в Пенсионный центр. Более подробная информация о расчёте необлагаемого дохода в пенсионном возрасте по старости. - Расходы на поддержание здоровья работника в размере до 100 евро на одного работника в квартал не облагаются налогом. Подробнее о здоровье и спорте.

- Ставка подоходного налога юридического лица, применяемая к распределяемой в виде дивидендов прибыли, составляет 20/80. Ставка подоходного налога юридического лица, применяемая к регулярно распределяемой в виде дивидендов прибыли, составляет 14/86, и дополнительно с выплачиваемых физическому лицу дивидендов удерживается подоходный налог по ставке 7%.

- Ставка социального налога — 33%. Месячная ставка, являющаяся основанием для минимальной обязанности по социальному налогу, составляет 654 евро (вместо 584 евро в 2022 году), соответственно, минимальная обязанность по социальному налогу — 215,82 евро в месяц.

- Ставки платежей по страхованию от безработицы: для работника — 1,6%, для работодателя — 0,8% (как в 2022 году).

Обязанность по удержанию платежа по страхованию от безработицы с работника (1,6%) заканчивается в последний день месяца при достижении работником возраста пенсии по старости или при назначении досрочной пенсии по старости или гибкой пенсии по старости. При этом у работодателя сохраняется обязанность и в дальнейшем за работника, достигшего возраста пенсии по старости, или за работника, которому назначена досрочная пенсия по старости или гибкая пенсия по старости, с выплаченной заработной платы платить платёж по страхованию от безработицы по установленной для работодателя ставке 0,8%.

Подробнее: Удержание платежей по страхованию от безработицы из выплат лицам пенсионного возрастa - Ставка платежа по обязательной накопительной пенсии составляет 2%.

Обязанность удерживать взносы может меняться 3 раза в год: 1 января, 1 мая и 1 сентября. Это не зависит от того, покидает ли человек вторую ступень, приостанавливает взносы во вторую ступень, выходит на пенсию из второй ступени или присоединяется ко второй ступени.

- заявления, поданные в период 01.04.2022–31.07.2022, приостанавливают обязанность по взносам с 01.01.2023 — эта информация будет добавлена в простой запрос Пенсионного центра 01.12.2022;

- заявления, поданные в период 01.08.2022–30.11.2022, приостанавливают обязанность по взносам 01.05.2023 — эта информация будет добавлена в запрос Пенсионного центра 01.04.2023;

- заявления, поданные в период 01.12.2022–31.03.2023, приостанавливают обязанность по взносам 01.09.2023 — эта информация будет добавлена 01.08.2023.

NB! Поскольку заявитель имеет право отозвать заявление не позднее, чем за месяц до приостановления обязательства по взносам, Пенсионный центр не предоставляет информацию об обязательстве по взносам раньше, чем за 1 месяц до срока приостановления.

Поэтому бухгалтерам рекомендуется проверять обязательства по удержанию взносов в накопительную пенсию в декабре, апреле и августе. - С 01.01.2023 года начнётся удержание 2% взноса в накопительную пенсию для работников, достигших 18 лет в 2022 году (если они в 2022 году не подали заявление о прекращении взносов).

- При начислении заработной платы и прочих выплат за декабрь 2022 год и при расчёте налогов (платежей), начисляемых/удерживаемых с этих выплат, следует помнить, что расчёт налогов производится по кассовому принципу. Если заработная плата за декабрь 2022 года выплачивается в январе 2023 года, то налоги и платежи следует начислять по ставкам, действующим в 2023 году, и декларировать в декларации TSD за январь (срок представления — 10 февраля 2023 года). Если же заработная плата за декабрь 2022 года выплачивается в декабре 2022 года, то налоги и платежи рассчитываются по ставкам, действующим в 2022 году, и декларируются в декларации TSD за декабрь 2022 (срок представления — 10 января 2023 года).

Департамент социального страхования автоматически рассчитывает не облагаемый налогом доход и переводит неиспользованный остаток не облагаемого налогом дохода в Пенсионный центр. Более подробная информация о расчёте необлагаемого дохода в пенсионном возрасте по старости.

Департамент социального страхования автоматически рассчитывает не облагаемый налогом доход и переводит неиспользованный остаток не облагаемого налогом дохода в Пенсионный центр. Более подробная информация о расчёте необлагаемого дохода в пенсионном возрасте по старости.

- Ставка подоходного налога при удержании — 20%.

- Сумма необлагаемого подоходным налогом дохода зависит от получаемого дохода (до 500 евро в месяц и до 6000 евро в год). Для применения необлагаемого подоходным налогом дохода является заявление от получателя выплаты.

Подробнее: об учёте не облагаемого налогом дохода резидента и не облагаемого налогом дохода нерезидента. - Ставка подоходного налога юридического лица, применяемая к распределяемой в виде дивидендов прибыли, составляет 20/80. Ставка подоходного налога юридического лица, применяемая к регулярно распределяемой в виде дивидендов прибыли, составляет 14/86 , и дополнительно с выплачиваемых физическому лицу дивидендов удерживается подоходный налог по ставке 7%.

- Ставка социального налога — 33%. Месячная ставка, являющаяся основанием для минимальной обязанности по социальному налогу, составляет 584 евро (как в 2021 году), соответственно, минимальная обязанность по социальному налогу — 192,72 евро в месяц.

- Ставки платежей по страхованию от безработицы: для работника — 1,6%, для работодателя — 0,8% (как в 2021 году, до конца 2025 г.).

Обязанность по удержанию платежа по страхованию от безработицы с работника (1,6%) заканчивается в последний день месяца при достижении работником возраста пенсии по старости или при назначении досрочной пенсии по старости или гибкой пенсии по старости. При этом у работодателя сохраняется обязанность и в дальнейшем за работника, достигшего возраста пенсии по старости, или за работника, которому назначена досрочная пенсия по старости или гибкая пенсия по старости, с выплаченной заработной платы платить платеж по страхованию от безработицы по установленной для работодателя ставке 0,8%. - Ставка платежа по обязательной накопительной пенсии составляет 2%.

Обязанность удерживать взносы может меняться 3 раза в год: 1 января, 1 мая и 1 сентября.

Это не зависит от того, покидает ли человек вторую ступень, приостанавливает взносы во вторую ступень, выходит на пенсию из второй ступени или присоединяется ко второй ступени. Обязательства по удержанию платежа обязательной накопительной пенсии можно проверить по личному коду на сайте Пенсионного центра — проверка присоединения по простому или массовому запросу:- заявления, поданные в период 01.04.2021–31.07.2021, приостанавливают обязанность по взносам с 01.01.2022 — эта информация будет добавлена в простой запрос Пенсионного центра 01.12.2021;

- заявления, поданные в период 01.08.2021–30.11.2021, приостанавливают обязанность по взносам 01.05.2022 — эта информация будет добавлена в простой запрос Пенсионного центра 01.04.2022;

- заявления, поданные в период 01.12.2021–31.03.2022, приостанавливают обязанность по взносам 01.09.2022 — эта информация будет добавлена в простой запрос Пенсионного центра 01.08.2022.

Это не зависит от того, покидает ли человек вторую ступень, приостанавливает взносы во вторую ступень, выходит на пенсию из второй ступени или присоединяется ко второй ступени. Обязательства по удержанию платежа обязательной накопительной пенсии можно проверить по личному коду на сайте Пенсионного центра — проверка присоединения по простому или массовому запросу:

Это не зависит от того, покидает ли человек вторую ступень, приостанавливает взносы во вторую ступень, выходит на пенсию из второй ступени или присоединяется ко второй ступени. Обязательства по удержанию платежа обязательной накопительной пенсии можно проверить по личному коду на сайте Пенсионного центра — проверка присоединения по простому или массовому запросу:NB! Поскольку заявитель имеет право отозвать заявление не позднее, чем за месяц до приостановления обязательства по взносам, Пенсионный центр не предоставляет информацию об обязательстве по взносам раньше, чем за 1 месяц до срока приостановления.

- С 01.01.2022 года начнется удержание 2% взноса в накопительную пенсию для работников, достигших 18 лет в 2021 году (если они в 2021 году не подали заявление о прекращении взносов).

- При начислении заработной платы и прочих выплат за декабрь 2021 год и при расчете налогов (платежей), начисляемых/удерживаемых с этих выплат, следует помнить, что расчет налогов производится по кассовому принципу. Если заработная плата за декабрь 2021 года выплачивается в январе 2022 года, то налоги и платежи следует начислять по ставкам, действующим в 2022 году, и декларировать в декларации TSD за январь (срок представления — 10 февраля 2022 года). Если же заработная плата за декабрь 2021 года выплачивается в декабре 2021 года, то налоги и платежи рассчитываются по ставкам, действующим в 2021 году, и декларируются в декларации TSD за декабрь 2021 (срок представления — 10 января 2022 года).

Ставка подоходного налога при удержании — 20%.

Ставка подоходного налога юридического лица, применяемая к распределяемой в виде дивидендов прибыли, составляет 20/80. Ставка подоходного налога юридического лица, применяемая к регулярно распределяемой в виде дивидендов прибыли, составляет 14/86, и дополнительно с выплачиваемых физическому лицу дивидендов удерживается подоходный налог по ставке 7%.

Сумма необлагаемого подоходным налогом дохода зависит от получаемого дохода (до 500 евро в месяц и до 6000 евро в год). Для применения необлагаемого подоходным налогом дохода является заявление от получателя выплаты). Читать подробнее: Учёт не облагаемого налогом дохода

Ставка социального налога — 33%. Месячная ставка, являющаяся основанием для минимальной обязанности по социальному налогу, составляет 584 евро (вместо действовавшей в 2020 году 540 евро), соответственно, минимальная обязанность по социальному налогу — 192,72 евро в месяц.

Ставки платежей по страхованию от безработицы: для работника — 1,6%, для работодателя — 0,8%. Обязанность по удержанию платежа по страхованию от безработицы с работника (1,6%) заканчивается в последний день месяца при достижении работником возраста пенсии по старости или при назначении досрочной пенсии по старости или гибкой пенсии по старости. При этом у работодателя сохраняется обязанность и в дальнейшем за работника, достигшего возраста пенсии по старости, или за работника, которому назначена досрочная пенсия по старости или гибкая пенсия по старости, с выплаченной заработной платы платить платеж по страхованию от безработицы по установленной для работодателя ставке 0,8%.

Пример

Если личный код начинается цифрами 35701… или 45701…, то обязанность по удержанию платежа по страхованию от безработицы заканчивается 01.02.2021 (возраст пенсии по старости — 64 года вне зависимости от пола).

Ставка платежа по обязательной накопительной пенсии составляет 2%.

Дату начала или окончания обязательства по удержанию накопительной пенсии можно проконтролировать на ссылке проверки присоединения ко 2-ой ступени Пенсионного центра с помощью простого или массового запроса по личному коду человека.C 01.12.2020 было приостановлено удержание 2% платежа с выплат работникам, которые представили в октябре 2020 года заявление о временном прекращении уплаты взносов. Удержание 2% платежа приостанавливается временно с 01.12.2020 по 31.08.2021.

С 01.01.2021 прекращается удержание 2% платежа у достигших пенсионного возраста работников, которым накопительные пенсионные выплаты начались в 2020 году. Для сотрудников, которые достигли пенсионного возраста и которые продолжают работать и не начинают получать выплаты накопительной пенсии, накопительная пенсия будет по-прежнему рассчитываться на общих основаниях.

C 01.01.2021 начнется удержание 2% платежа у 18-летних работников (если они не представили в октябре 2020 года заявление о временном прекращении взносов).

- С 01.05.2021 прекращается удержание 2% платежа у работников, подавших заявление о выходе на пенсию II ступени в ноябре 2020 года (с 6 ноября 2020 года, когда вступил в силу закон о реформе II ступени).

C 01.09.2021 прекращается удержание 2% платежа в отношении работников, которые представили с января по март 2021 года заявление о выходе из II ступени. В связи с этим следует бухгалтерам перепроверить присоединение на сайте Пенсионного центра в августе 2021 года всех своих работников, чтобы быть уверенными, у кого удерживать начиная с сентября платеж второй ступени, а у кого нет.

C 01.01.2021 начнется удержание 2% платежа у таких работников 1970–1982 года рождения, которые представили с января по ноябрь 2020 года заявление о добровольном присоединении ко II ступени.

Читать подробнее: Изменения во второй ступени накопительной пенсии.

При начислении заработной платы и прочих выплат за декабрь 2020 год и при расчете налогов (платежей), начисляемых/удерживаемых с этих выплат, следует помнить, что расчет налогов производится по кассовому принципу.

Если заработная плата за декабрь 2020 года выплачивается в январе 2020 года, то налоги и платежи следует начислять по ставкам, действующим в 2021 году (в т. ч. минимальная обязанность по социальному налогу с 584 евро, то есть 192,72 евро), и декларировать в декларации TSD за январь (срок представления — 10 февраля 2021 года). Если же заработная плата за декабрь 2020 года выплачивается в декабре 2020 года, то налоги и платежи рассчитываются по ставкам, действующим в 2020 году, и декларируются в декларации TSD за декабрь 2020 (срок представления — 10 января 2021 года).Исключением является учёт льготы по социальному налогу в случае работника с пониженной трудоспособностью: если налоговым периодом (отчётным месяцем) Кассы по безработице является декабрь, а налоговый период работодателя (месяц выплаты) — январь, то при выплате в январе зарплаты за декабрь и её декларировании в форме TSD за январь у работодателя есть право уменьшить облагаемую социальным налогом зарплату такого работника на сумму, с которой Касса по безработице декларировала социальный налог в декабре (до 540 евро).

Дополнительная информация: Льгота по социальному налогу для работодателя лица, у которого пониженная трудоспособность (с 1 июля 2016 года).

Дату начала или окончания обязательства по удержанию накопительной пенсии можно проконтролировать на ссылке проверки присоединения ко 2-ой ступени Пенсионного центра с помощью простого или массового запроса по личному коду человека.

Дату начала или окончания обязательства по удержанию накопительной пенсии можно проконтролировать на ссылке проверки присоединения ко 2-ой ступени Пенсионного центра с помощью простого или массового запроса по личному коду человека.

Если заработная плата за декабрь 2020 года выплачивается в январе 2020 года, то налоги и платежи следует начислять по ставкам, действующим в 2021 году (в т. ч. минимальная обязанность по социальному налогу с 584 евро, то есть 192,72 евро), и декларировать в декларации TSD за январь (срок представления — 10 февраля 2021 года). Если же заработная плата за декабрь 2020 года выплачивается в декабре 2020 года, то налоги и платежи рассчитываются по ставкам, действующим в 2020 году, и декларируются в декларации TSD за декабрь 2020 (срок представления — 10 января 2021 года).

Если заработная плата за декабрь 2020 года выплачивается в январе 2020 года, то налоги и платежи следует начислять по ставкам, действующим в 2021 году (в т. ч. минимальная обязанность по социальному налогу с 584 евро, то есть 192,72 евро), и декларировать в декларации TSD за январь (срок представления — 10 февраля 2021 года). Если же заработная плата за декабрь 2020 года выплачивается в декабре 2020 года, то налоги и платежи рассчитываются по ставкам, действующим в 2020 году, и декларируются в декларации TSD за декабрь 2020 (срок представления — 10 января 2021 года).

Ставка подоходного налога при удержании — 20%.

Ставка подоходного налога юридического лица, применяемая к распределяемой в виде дивидендов прибыли, составляет 20/80. Ставка подоходного налога юридического лица, применяемая к регулярно распределяемой в виде дивидендов прибыли, составляет 14/86, и дополнительно с выплачиваемых физическому лицу дивидендов удерживается подоходный налог по ставке 7%.

Сумма необлагаемого подоходным налогом дохода зависит от получаемого дохода (до 500 евро в месяц и до 6000 евро в год). Для применения необлагаемого подоходным налогом дохода является заявление от получателя выплаты). Подробная информация: Учёт не облагаемого налогом дохода

Ставка социального налога — 33%.

Месячная ставка, являющаяся основанием для минимальной обязанности по социальному налогу, составляет 540 евро (вместо действовавшей в 2019 году 500 евро), соответственно, минимальная обязанность по социальному налогу — 178,20 евро в месяц.Ставки платежей по страхованию от безработицы: для работника — 1,6%, для работодателя — 0,8%. Обязанность по удержанию платежа по страхованию от безработицы с работника (1,6%) заканчивается в последний день месяца при достижении работником возраста пенсии по старости или при назначении досрочной пенсии по старости. При этом у работодателя сохраняется обязанность и в дальнейшем за работника, достигшего возраста пенсии по старости, или за работника, которому назначена досрочная пенсия по старости, с выплаченной заработной платы платить платеж по страхованию от безработицы по установленной для работодателя ставке 0,8%.

Пример

Если личный код начинается цифрами 35603. .. или 45603…, то обязанность по удержанию платежа по страхованию от безработицы заканчивается 01.01.2020 (возраст пенсии по старости — 63 года и 9 месяцев вне зависимости от пола).Ставка платежа по обязательной накопительной пенсии составляет 2%. Обязанность по удержанию платежа по обязательной накопительной пенсии можно проконтролировать по личному коду или по массовому запросу. По этому же адресу следует проконтролировать последнюю дату при удержании платежа по обязательной накопительной пенсии (обязанность платить платеж по обязательной накопительной пенсии заканчивается 31 декабря 2018 года, на который приходится первый день обратного выкупа паев обязательного пенсионного фонда, принадлежащих обязанному лицу). Это значит, если у работника, достигшего пенсионного возраста выплаты накопительной пенсии начались в 2019 году, тогда с выплат, произведенных до 31 декабря 2019 года, удерживают платеж по обязательной накопительной пенсии (II ступень) и начиная с 1 января 2020 года с произведенных выплат платеж больше не удерживается.

За работников, достигших пенсионного возраста, которые продолжают работать и которые не начали получать выплаты накопительной пенсии, начисление платежа по обязательной накопительной пенсии происходит в дальнейшем по обычному порядку.

Дополнительная информация: Изменения во второй ступени накопительной пенсииПри начислении заработной платы и прочих выплат за декабрь 2019 год и при расчете налогов (платежей), начисляемых/удерживаемых с этих выплат, следует помнить, что расчет налогов производится по кассовому принципу. Если заработная плата за декабрь 2019 года выплачивается в январе 2020 года, то налоги и платежи следует начислять по ставкам, действующим в 2020 году (в т. ч. минимальная обязанность по социальному налогу с 540 евро, то есть 178,20 евро), и декларировать в декларации TSD за январь (срок представления — 10 февраля 2020 года). Если же заработная плата за декабрь 2019 года выплачивается в декабре 2019 года, то налоги и платежи рассчитываются по ставкам, действующим в 2019 году, и декларируются в декларации TSD за декабрь 2019 (срок представления — 10 января 2020 года).

Исключением является учёт льготы по социальному налогу в случае работника с пониженной трудоспособностью: если налоговым периодом (отчётным месяцем) Кассы по безработице является декабрь, а налоговый период работодателя (месяц выплаты) — январь, то при выплате в январе зарплаты за декабрь и её декларировании в форме TSD за январь у работодателя есть право уменьшить облагаемую социальным налогом зарплату такого работника на сумму, с которой Касса по безработице декларировала социальный налог в декабре (до 500 евро).

Читать подробнее: Льгота по социальному налогу для работодателя лица, у которого пониженная трудоспособность (с 1 июля 2016 года).

Месячная ставка, являющаяся основанием для минимальной обязанности по социальному налогу, составляет 540 евро (вместо действовавшей в 2019 году 500 евро), соответственно, минимальная обязанность по социальному налогу — 178,20 евро в месяц.

Месячная ставка, являющаяся основанием для минимальной обязанности по социальному налогу, составляет 540 евро (вместо действовавшей в 2019 году 500 евро), соответственно, минимальная обязанность по социальному налогу — 178,20 евро в месяц. .. или 45603…, то обязанность по удержанию платежа по страхованию от безработицы заканчивается 01.01.2020 (возраст пенсии по старости — 63 года и 9 месяцев вне зависимости от пола).

.. или 45603…, то обязанность по удержанию платежа по страхованию от безработицы заканчивается 01.01.2020 (возраст пенсии по старости — 63 года и 9 месяцев вне зависимости от пола). За работников, достигших пенсионного возраста, которые продолжают работать и которые не начали получать выплаты накопительной пенсии, начисление платежа по обязательной накопительной пенсии происходит в дальнейшем по обычному порядку.

За работников, достигших пенсионного возраста, которые продолжают работать и которые не начали получать выплаты накопительной пенсии, начисление платежа по обязательной накопительной пенсии происходит в дальнейшем по обычному порядку.

- Ставка подоходного налога при удержании — 20%.

Ставка подоходного налога юридического лица, применяемая к распределяемой в виде дивидендов прибыли, составляет 20/80. Ставка подоходного налога юридического лица, применяемая к регулярно распределяемой в виде дивидендов прибыли, составляет 14/86, и дополнительно с выплачиваемых физическому лицу дивидендов удерживается подоходный налог по ставке 7%.

Сумма необлагаемого подоходным налогом дохода зависит от получаемого дохода (до 500 евро в месяц и до 6000 евро в год). Для применения необлагаемого подоходным налогом дохода является заявление от получателя выплаты). Подробная информация: Необлагаемый налогом доход начиная с 1 января 2018

Ставка социального налога — 33%. Месячная ставка, являющаяся основанием для минимальной обязанности по социальному налогу, составляет 500 евро (вместо действовавшей в 2018 году 470 евро), соответственно, минимальная обязанность по социальному налогу — 165 евро в месяц.

Ставки платежей по страхованию от безработицы: для работника — 1,6%, для работодателя — 0,8%. Обязанность по удержанию платежа по страхованию от безработицы с работника (1,6%) заканчивается в последний день месяца при достижении работником возраста пенсии по старости или при назначении досрочной пенсии по старости.

При этом у работодателя сохраняется обязанность и в дальнейшем за работника, достигшего возраста пенсии по старости, или за работника, которому назначена досрочная пенсия по старости, с выплаченной заработной платы платить платеж по страхованию от безработицы по установленной для работодателя ставке 0,8%.

Пример

В связи с повышением пенсионного возраста (в 2017 году), если личный код начинается цифрами 35506… или 45506…, обязанность по удержанию платежа по страхованию от безработицы заканчивается 01.01.2019 (возраст пенсии по старости — 63 года и 6 месяцев вне зависимости от пола).Ставка платежа по обязательной накопительной пенсии составляет 2%. Обязанность по удержанию платежа по обязательной накопительной пенсии можно проконтролировать по личному коду или по массовому запросу. По этому же адресу следует проконтролировать последнюю дату при удержании платежа по обязательной накопительной пенсии (обязанность платить платеж по обязательной накопительной пенсии заканчивается 31 декабря 2018 года, на который приходится первый день обратного выкупа паев обязательного пенсионного фонда, принадлежащих обязанному лицу).

Это значит, если у работника, достигшего пенсионного возраста выплаты накопительной пенсии начались в середине 2018 года, тогда с выплат, произведенных до 31 декабря 2018 года, удерживают платеж по обязательной накопительной пенсии (II ступень) и начиная с 1 января 2019 года с произведенных выплат платеж больше не удерживается. За работников, достигших пенсионного возраста, которые продолжают работать и которые не начали получать выплаты накопительной пенсии, начисление платежа по обязательной накопительной пенсии происходит в дальнейшем по обычному порядку.При начислении заработной платы и прочих выплат за декабрь 2018 год и при расчете налогов (платежей), начисляемых/удерживаемых с этих выплат, следует помнить, что расчет налогов производится по кассовому принципу. Если заработная плата за декабрь 2018 года выплачивается в январе 2019 года, то налоги и платежи следует начислять по ставкам, действующим в 2019 году (в т. ч. минимальная обязанность по социальному налогу с 500 евро, то есть 165 евро), и декларировать в декларации TSD за январь (срок представления — 11 февраля 2019 года).

Если же заработная плата за декабрь 2018 года выплачивается в декабре 2018 года, то налоги и платежи рассчитываются по ставкам, действующим в 2018 году, и декларируются в декларации TSD за декабрь 2018 (срок представления — 10 января 2019 года).Исключением является учёт льготы по социальному налогу в случае работника с пониженной трудоспособностью: если налоговым периодом (отчётным месяцем) Кассы по безработице является декабрь, а налоговый период работодателя (месяц выплаты) — январь, то при выплате в январе зарплаты за декабрь и её декларировании в форме TSD за январь у работодателя есть право уменьшить облагаемую социальным налогом зарплату такого работника на сумму, с которой Касса по безработице декларировала социальный налог в декабре (до 470 евро).

Дополнительная информация: „Льгота по социальному налогу для работодателя лица, у которого пониженная трудоспособность (с 1 июля 2016 года)».

При этом у работодателя сохраняется обязанность и в дальнейшем за работника, достигшего возраста пенсии по старости, или за работника, которому назначена досрочная пенсия по старости, с выплаченной заработной платы платить платеж по страхованию от безработицы по установленной для работодателя ставке 0,8%.

При этом у работодателя сохраняется обязанность и в дальнейшем за работника, достигшего возраста пенсии по старости, или за работника, которому назначена досрочная пенсия по старости, с выплаченной заработной платы платить платеж по страхованию от безработицы по установленной для работодателя ставке 0,8%. Это значит, если у работника, достигшего пенсионного возраста выплаты накопительной пенсии начались в середине 2018 года, тогда с выплат, произведенных до 31 декабря 2018 года, удерживают платеж по обязательной накопительной пенсии (II ступень) и начиная с 1 января 2019 года с произведенных выплат платеж больше не удерживается. За работников, достигших пенсионного возраста, которые продолжают работать и которые не начали получать выплаты накопительной пенсии, начисление платежа по обязательной накопительной пенсии происходит в дальнейшем по обычному порядку.

Это значит, если у работника, достигшего пенсионного возраста выплаты накопительной пенсии начались в середине 2018 года, тогда с выплат, произведенных до 31 декабря 2018 года, удерживают платеж по обязательной накопительной пенсии (II ступень) и начиная с 1 января 2019 года с произведенных выплат платеж больше не удерживается. За работников, достигших пенсионного возраста, которые продолжают работать и которые не начали получать выплаты накопительной пенсии, начисление платежа по обязательной накопительной пенсии происходит в дальнейшем по обычному порядку. Если же заработная плата за декабрь 2018 года выплачивается в декабре 2018 года, то налоги и платежи рассчитываются по ставкам, действующим в 2018 году, и декларируются в декларации TSD за декабрь 2018 (срок представления — 10 января 2019 года).

Если же заработная плата за декабрь 2018 года выплачивается в декабре 2018 года, то налоги и платежи рассчитываются по ставкам, действующим в 2018 году, и декларируются в декларации TSD за декабрь 2018 (срок представления — 10 января 2019 года).Минимальные ставки заработных плат

Минимальная ставка заработной платы с 1 января 2023 года составляет 4,30 евро в час.

Минимальная ставка заработной платы при полном рабочем дне составляет 725 евро в месяц.

Минимальная ставка заработной платы при полном рабочем дне составляет 725 евро в месяц.| Начиная с | Минимальная ставка заработной платы в час | Минимальная ставка заработной платы в месяц | Основание |

|---|---|---|---|

| 01.01.2023 | 4,30 евро | 725 евро | Постановление Правительства Республики от 09.12.2022 г. № 124 |

| 01.01.2022 | 3,86 евро | 654 евро | Постановление Правительства Республики от 09.12.2021 г. № 116 |

| 01.01.2021 | 3,48 евро | 584 евро | Постановление Правительства Республики от 19.12.2019 г. № 115 |

| 01.01.2020 | 3,48 евро | 584 евро | Постановление Правительства Республики от 19. 12.2019 г. № 115 12.2019 г. № 115 |

| 01.01.2019 | 3,21 евро | 540 евро | Постановление Правительства Республики от 13.12.2018 г. № 117 |

| 01.01.2018 | 2,97 евро | 500 евро | Постановление Правительства Республики от 21.12.2017 г. № 189 |

| 01.01.2017 | 2,78 евро | 470 евро | Постановление Правительства Республики от 18.12.2015 г. № 139 |

| 01.01.2016 | 2,54 евро | 430 евро | Постановление Правительства Республики от 18.12.2015 г. № 139 |

| 01.01.2015 | 2,34 евро | 390 евро | Постановление Правительства Республики от 28.11.2013 г. № 166 |

| 01.01.2014 | 2,13 евро | 355 евро | Постановление Правительства Республики от 28.11.2013 г. № 166 |

| 01.01.2013 | 1,90 евро | 320 евро | Постановление Правительства Республики от 10. 01.2013 г. № 6 01.2013 г. № 6 |

| 01.01.2012 | 1,80 евро | 290 евро | Постановление Правительства Республики от 22.12.2011 г. № 169 |

| 01.01.2011 | 1,73 евро | 278,02 евро | Постановление Правительства Республики от 23.08.2010 г. № 118 (ст. 81) |

| 01.01.2008 | 27 крон | 4350 крон | Постановление Правительства Республики от 11.06.2009 г. № 90 Постановление Правительства Республики от 20.12.2007 г. № 254 |

| 01.01.2007 | 21 крон и 50 сентов | 3600 крон | Постановление Правительства Республики от 21.12.2006 г. № 273 |

| 01.01.2006 | 17 крон и 80 сентов | 3000 крон | Постановление Правительства Республики от 22.12.2005 г. № 328 |

| 01.01.2005 | 15 крон 90 сентов | 2690 крон | Постановление Правительства Республики от 23.12.2004 г. № 374 № 374 |

| 01.01.2004 | 14 крон и 60 сентов | 2480 крон | Постановление Правительства Республики от 18.12.2003 г. № 323 |

| 01.01.2003 | 12 крон и 90 сентов | 2160 крон | Постановление Правительства Республики от 03.12.2002 г. № 366 |

| 01.01.2002 | 10 крон 95 сентов | 1850 крон | Постановление Правительства Республики от 18.12.2001 г. № 396 |

| 01.01.2001 | 9 крон 40 сентов | 1600 крон | Постановление Правительства Республики от 19.12.2000 г. № 428 |

| 01.01.2000 | 8 крон 25 сентов | 1400 крон | Постановление Правительства Республики от 23.11.1999 г. № 360 |

| 01.01.1999 | 7 крон 35 сентов | 1250 крон | Постановление Правительства Республики от 08.12.1998 г. № 270 |

| 01.01.1998 | 6 крон 50 сентов | 1100 крон | Постановление Правительства Республики от 18. 12.1997 г. № 245 12.1997 г. № 245 |

| 01.02.1997 | 5 крон | 845 крон | Постановление Правительства Республики от 06.03.1997 г. № 52 |

| 01.01.1996 | 4 крон | 680 крон | Постановление Правительства Республики от 16.01.1996 г. № 14 |

частный клиент

Последнее обновление 12.12.2022

Вы должны включить JavaScript чтобы использовать эту форму.

Вам помогла информация на этой странице?

Если желаете получить ответ, то укажите адрес э-почты

Article

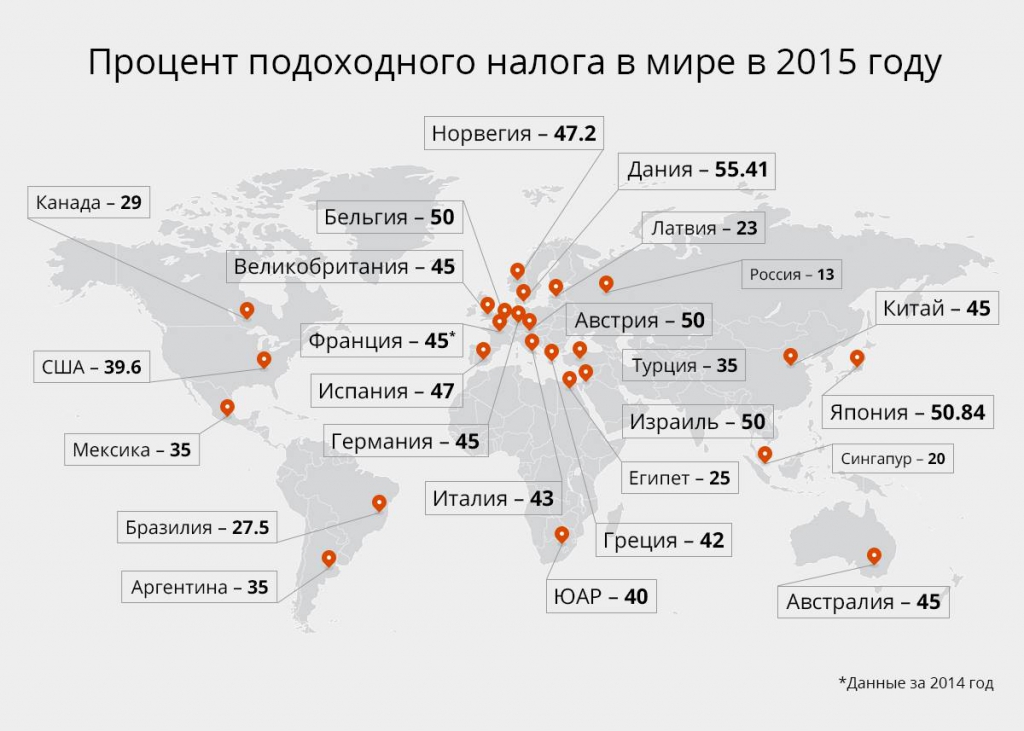

Виды налогов — НБРБ. Единый портал финансовой грамотности

Налоги в Беларуси взимаются с физических и юридических лиц и перечисляются в республиканский или местные бюджеты. Среди основных видов налогов можно выделить следующие:

Налог на добавленную стоимость (НДС). Плательщиками этого налога являются юридические лица – именно они делают перечисление в бюджет, однако НДС включается в цену товаров и услуг, поэтому на практике НДС касается и физических лиц. Ставка НДС в Беларуси составляет 20%, однако существует ряд товаров и услуг, для которых предусмотрены льготы: налоговая ставка может быть понижена либо отсутствовать вообще. Налог на добавленную стоимость – важнейший источник налоговых доходов государства, за счет него, как правило, формируется примерно треть всех налоговых поступлений. НДС поступает как в республиканский, так и в местные бюджеты.

Ставка НДС в Беларуси составляет 20%, однако существует ряд товаров и услуг, для которых предусмотрены льготы: налоговая ставка может быть понижена либо отсутствовать вообще. Налог на добавленную стоимость – важнейший источник налоговых доходов государства, за счет него, как правило, формируется примерно треть всех налоговых поступлений. НДС поступает как в республиканский, так и в местные бюджеты.

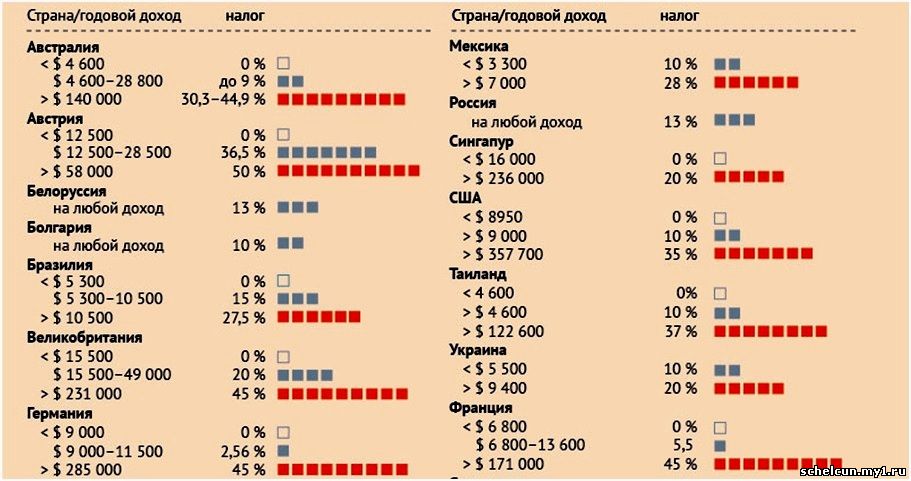

Подоходный налог с физических лиц. Данный налог уплачивается гражданами с доходов, которые они получают. В основном, это заработные платы. Кроме того, подоходным налогом в некоторых случаях могут облагаться доходы по банковским депозитам, доходы от продажи недвижимости и другого имущества, подарки и так далее. Ставка подоходного налога в Беларуси составляет 13%, но в некоторых случаях может быть понижена. За счет этого налога, как правило, формируется около 15% доходов консолидированного бюджета. При этом получателями подоходного налога выступают местные бюджеты.

Ввозные и вывозные таможенные пошлины, или так называемые налоги на внешнеэкономическую деятельность. Эти налоги платят в основном организации при осуществлении ими внешнеэкономической деятельности. Ставки таможенных пошлин устанавливаются индивидуально для различных стран-партнеров и видов деятельности. Пошлины поступают в республиканский бюджет, и за счет них может формироваться 10-12% доходов консолидированного бюджета.

Эти налоги платят в основном организации при осуществлении ими внешнеэкономической деятельности. Ставки таможенных пошлин устанавливаются индивидуально для различных стран-партнеров и видов деятельности. Пошлины поступают в республиканский бюджет, и за счет них может формироваться 10-12% доходов консолидированного бюджета.

Налог на прибыль. Этот налог уплачивают организации за счет своей прибыли. Основная ставка налога на прибыль составляет 18%, но в ряде случаев она может быть ниже или выше. Налоги на прибыль поступают как в республиканский, так и в местные бюджеты. За счет этого налога обычно формируется около 10% консолидированного бюджета Беларуси.

Акцизы. Этим налогом облагается ряд подакцизных товаров: автомобильное топливо, алкогольные напитки, табачная продукция. Ставки акцизов устанавливаются индивидуально для каждой группы товаров. Как и в случае с НДС, акцизы включаются в цену и перечисляются в бюджет юридическими лицами. За счет акцизов обычно формируется 7-8% доходов консолидированного бюджета, а получателем этого налога является республиканский бюджет.

Налоги на собственность. Их платят люди и организации, которые владеют недвижимостью или земельными участками. Ставки этих налогов устанавливаются на местном уровне и могут отличаться от региона к региону. Налоги на собственность поступают в местные бюджеты, за счет, них правило, формируется до 4% всех поступлений белорусской казны.

Прочие налоги – например, налог на владение домашними животными или курортный сбор. Прочие налоги могут поступать как в республиканский, так и в местные бюджеты, и уплачиваюся, в зависимости от вида налога, как физическими, так и юридическими лицами. Доля таких налогов в консолидированном бюджете очень невелика.

Налоговые кредиты против налоговых вычетов

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Налоговые вычеты уменьшают ваш налогооблагаемый доход, а налоговые кредиты уменьшают ваш счет доллар за долларом.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Налоговые кредиты и налоговые вычеты могут быть самой приятной частью подготовки вашей налоговой декларации. Оба уменьшают ваш налоговый счет, но совершенно по-разному.

Налоговые кредиты напрямую уменьшают сумму налога, которую вы должны уплатить, давая вам сокращение налоговых обязательств на доллар за доллар. Например, налоговый кредит в размере 1000 долларов снижает ваш налоговый счет на соответствующую 1000 долларов.

Налоговые вычеты, с другой стороны, уменьшают долю вашего дохода, подлежащую налогообложению. Вычеты снижают ваш налогооблагаемый доход на процент от вашего самого высокого уровня федерального подоходного налога. Таким образом, если вы попадаете в налоговую категорию 22%, вычет в размере 1000 долларов сэкономит вам 220 долларов.

Вы бы предпочли: | |||||

Налоговый счет в размере 10 000 долл. | |||||

Your Agi | $ 100 0006 | $ 100 0006 | |||

МЕНЬШЕ: Налоговый вычет | |||||

. | $90,000 | $100,000 | |||

Tax rate* | |||||

Calculated tax | $22,500 | $25,000 | |||

Less: tax credit | (10 000 долларов США) | ||||

Ваш налоговый счет | 22 500 долларов США | 907 35 190 000 долларов США0031 | |||

0036

0036Улов для налоговых кредитов

Некоторые налоговые кредиты не подлежат возврату. Это означает, что если вы не должны много налогов с самого начала, вы не получите полной стоимости, если кредиты опустят ваш налоговый счет ниже нуля. Другими словами, налоговый счет в размере 600 долларов США в сочетании с невозмещаемым кредитом в размере 1000 долларов США не дает вам чека на возврат налога в размере 400 долларов США.

Некоторые налоговые льготы подлежат возврату. Если вы имеете право на получение возмещаемых налоговых льгот — таких как налоговая скидка на заработанный доход или налоговая скидка на детей — стоимость кредита выходит за рамки ваших налоговых обязательств и может привести к возврату чека.

Налоговое управление устанавливает конкретные критерии, которым вы должны соответствовать, чтобы претендовать на получение как невозмещаемых, так и возмещаемых кредитов.

Большое решение о налоговых вычетах

Существует два типа стратегий налоговых вычетов: стандартные вычеты или детализированные.

Стандартный вычет

Стандартный вычет — это универсальное уменьшение суммы вашего дохода, облагаемого налогом. Вам не нужно ничего делать, чтобы претендовать на стандартный вычет или предоставлять какие-либо документы.

Вы можете запросить стандартные вычеты в форме 1040.

Сумма варьируется в зависимости от вашего статуса подачи.

Сумма варьируется в зависимости от вашего статуса подачи.

Сумма варьируется в зависимости от вашего статуса подачи.Filing status | 2021 tax year | 2022 tax year |

|---|---|---|

Single | $12,550 | $12,950 |

Married , подача совместно | 25 100 долл. США | $25,900 |

Married, filing separately | $12,550 | $12,950 |

Head of household | $18,800 | $19,400 |

Детализация

Детализация позволяет вам воспользоваться такими вычетами, как проценты по ипотеке, медицинские расходы или благотворительные пожертвования.

Если вместе ваши детализированные вычеты превышают стоимость стандартного вычета, вы захотите сделать это постатейно, чтобы платить меньше налогов. Вам нужно будет использовать обычную форму 1040 и Приложение А.Как и в случае с налоговыми льготами, получение определенных вычетов требует соответствия определенным требованиям, основанным на вашем статусе подачи документов, текущих жизненных событиях и сумме вашего дохода, который подлежит налогообложению. Убедитесь, что вы соответствуете критериям IRS, чтобы претендовать на налоговые льготы и вычеты.

Если вместе ваши детализированные вычеты превышают стоимость стандартного вычета, вы захотите сделать это постатейно, чтобы платить меньше налогов. Вам нужно будет использовать обычную форму 1040 и Приложение А.

Если вместе ваши детализированные вычеты превышают стоимость стандартного вычета, вы захотите сделать это постатейно, чтобы платить меньше налогов. Вам нужно будет использовать обычную форму 1040 и Приложение А.

| |

Акция: пользователи NerdWallet могут сэкономить до 15 долларов на TurboTax. | |

|

Бесплатная версия доступна только для простых возвратов.

Бесплатная версия доступна только для простых возвратов.На той же ноте…

Получите больше умных денежных движений – прямо на ваш почтовый ящик другие способы помочь вам получить больше от ваших денег.

Налоговый калькулятор, таблицы, ставки | FTB.ca.gov

Рассчитайте свой налог на 2022 год

Быстро рассчитайте свой налог на 2022 год, указав свой статус подачи и доход.

Налоговый калькулятор только для 2022 налогового года. Не используйте калькулятор для 540 2EZ или предыдущих налоговых лет.

Налоговые таблицы

2022

- Форма 540 и 540 NR

- Форма 540 2EZ Одинарный | Совместное | Глава семьи

2021

- Форма 540 и 540 NR

- Форма 540 2ЭЗ:

- Калифорния 2EZ Стол: Одноместный

- California 2EZ Table: Совместная подача документов, состоящих в браке/RDP или имеющих право на вдовство (вдову)

- Калифорния 2EZ Таблица: Глава домохозяйства

2020

- Форма 540 и 540 NR

- Форма 540 2ЭЗ:

- Калифорния 2EZ Стол: одноместный

- California 2EZ Table: Совместная подача документов, состоящих в браке/RDP или имеющих право на вдовство (вдову)

- Калифорния 2EZ Таблица: Глава домохозяйства

2019

- Форма 540 и 540 NR

- Форма 540 2ЭЗ:

- Калифорния 2EZ Стол: Одноместный Таблица

- California 2EZ: Замужние/RDP, подающие совместную или отвечающую требованиям вдову (вдову) совместную

- Калифорния 2EZ Таблица: Глава домохозяйства

Предыдущие годы

Найдите налоговые таблицы за предыдущий год, используя поиск по формам и публикациям.

- Выберите налоговый год

- В поле ключевого слова введите «налоговая таблица»

Таблицы налоговых ставок

2021

- Таблицы налоговых ставок

2020

- Таблицы налоговых ставок

- Альтернативный минимальный налог (AMT)

2019

- Таблица налоговых ставок

- Альтернативный минимальный налог (AMT)

Предыдущие годы

Найдите таблицы налоговых ставок за предыдущий год, используя поиск по формам и публикациям.

- Выберите налоговый год

- В поле ключевого слова введите «буклет 540»

Эта функция перевода Google™, представленная на веб-сайте Совета по налогам на франшизы (FTB), предназначена только для общей информации. Проконсультируйтесь с переводчиком для официальных дел.

Веб-страницы на английском языке на веб-сайте FTB являются официальным и точным источником налоговой информации и услуг, которые мы предоставляем. Любые различия, возникшие в переводе, не являются обязательными для FTB и не имеют юридической силы для целей соблюдения или правоприменения. Если у вас есть какие-либо вопросы, связанные с информацией, содержащейся в переводе, обратитесь к англоязычной версии.

Мы переводим некоторые страницы на сайте FTB на испанский язык. На этих страницах нет приложения для перевода Google™. Полный список официальных страниц FTB на испанском языке см. на La esta pagina en Espanol (домашняя страница на испанском языке).

Мы не можем гарантировать точность этого перевода и не несем ответственности за любую неточную информацию или изменения в макете страницы, возникшие в результате применения инструмента перевода.

Формы, публикации и все приложения, такие как ваша учетная запись MyFTB, не могут быть переведены с помощью этого приложения для перевода Google™.

Об авторе