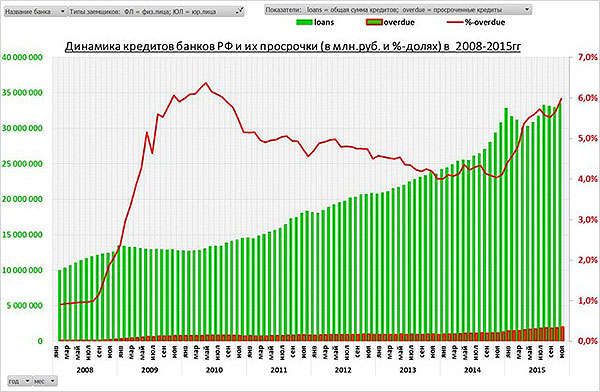

Сколько россиян имеют кредиты: Число россиян с кредитами сократилось из-за пандемии :: Финансы :: РБК

Число россиян с кредитами сократилось из-за пандемии :: Финансы :: РБК

Во время первой волны пандемии COVID-19 число заемщиков банков и МФО сократилось почти на 1 млн человек, подсчитал Банк России. После снятия ограничений кредиторы наверстали упущенное, но не до конца

Фото: Андрей Любимов / РБК

Пандемия коронавируса привела к временному сокращению числа россиян, имеющих кредиты и займы, говорится в обзоре Банка России о динамике долговой нагрузки населения. По подсчетам регулятора, во втором квартале 2020 года, на который пришелся пик санитарных ограничений, количество банковских заемщиков снизилось на 0,8 млн человек, а микрофинансовые организации (МФО) потеряли 158 тыс. клиентов. Однако уже в третьем квартале кредиторы активизировались и нарастили клиентскую базу: на 1 октября 2020 года в России насчитывалось 41,9 млн заемщиков — но все равно немного меньше, чем до пандемии (42,1 млн).

По подсчетам регулятора, во втором квартале 2020 года, на который пришелся пик санитарных ограничений, количество банковских заемщиков снизилось на 0,8 млн человек, а микрофинансовые организации (МФО) потеряли 158 тыс. клиентов. Однако уже в третьем квартале кредиторы активизировались и нарастили клиентскую базу: на 1 октября 2020 года в России насчитывалось 41,9 млн заемщиков — но все равно немного меньше, чем до пандемии (42,1 млн).

По оценкам ЦБ, на ту же отчетную дату 36,1 млн россиян имеют задолженность только перед банками (86,4% заемщиков), 2,5 млн человек — только перед МФО (6%), а еще 3,2 млн клиентов должны и банкам, и МФО (7,7%). С момента предыдущего замера клиентская база выросла только у микрофинансовых компаний — примерно на 8,7%, или 200 тыс. человек. Как отмечается в обзоре регулятора, беспокойство вызывают именно клиенты МФО.

Банки за год срезали лимиты по кредиткам почти на ₽10 тыс.

На 1 октября на каждого банковского заемщика приходилось чуть меньше двух активных кредитов (1,9), следует из статистики ЦБ. С начала пандемии этот показатель почти не изменился. При этом у банков уменьшилось число клиентов, имеющих необеспеченный кредит (-0,8 млн человек), и выросло количество ипотечных заемщиков (+100 тыс.). Рост числа должников по ипотеке обусловлен исторически низкими ставками на рынке, считает ЦБ. Регулятор также отметил, что за ипотекой стали больше обращаться те, кто ранее не имел никаких кредитов. В третьем квартале они составили почти четверть ипотечных заемщиков (24,2%). В первом квартале их доля была на 1,1 п. п. меньше.

п. меньше.

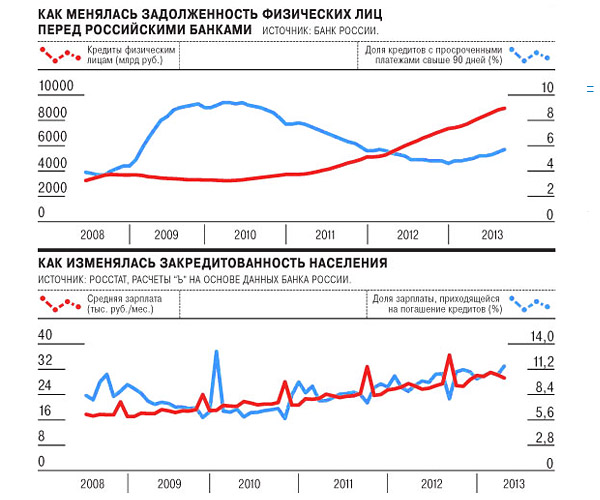

Две трети россиян имеют как минимум один кредит

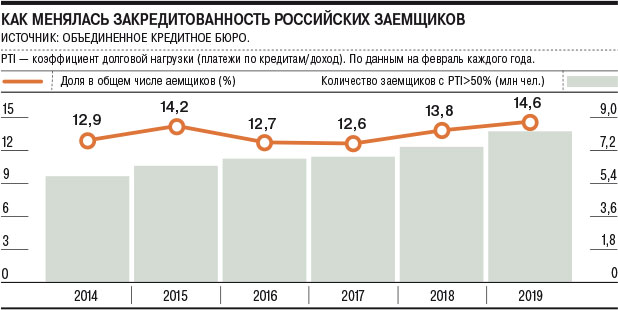

Кредитная нагрузка превысила пик 2013-2014 годов. Россияне теряют доходы шестой год подряд и вынуждены брать новые кредиты, чтобы расплатиться по текущим. Власти хотят ограничить аппетиты банков и заемщиков, но эти усилия не дают результатов. Зато коллекторы уже потирают руки.

Банк России подсчитал, что кредитная нагрузка населения превысила пик 2013-2014 годов. Это зафиксировано в 2/3 российских регионов. «Видим, что достаточно быстро растет долговая нагрузка, прежде всего, по необеспеченным кредитам», — сказала глава департамента финансовой стабильности ЦБ Елизавета Данилова, выступая на форуме «Стратегия розничного бизнеса 2020».

По ее словам, в 2017-2018 годах долговая нагрузка была стабильна, потому что ставки снижались, но теперь такой тенденции нет. Но при этом ЦБ не считает, что на рынке потребкредитования надулся «пузырь».

«Мы считаем, что все-таки пока рынок потребкредитования не достиг точки, когда действительно уже слишком поздно.

То есть ЦБ как не признавал, так и не признает опасного роста закредитованности россиян. Но, например, для Минэкономразвития непомерное увеличение долговой нагрузки очевидно.

Наматывают кредит на кредит

Глава Минэкономразвития Максим Орешкин ранее заявлял, что ситуация с кредитованием физлиц приобретает черты социальной проблемы.

По словам Орешкина, у 15 процентов российских заемщиков более 70 процентов дохода уходит на оплату долгов.

Всемирный банк также приводит тревожную статистику. Почти 60% российских заемщиков испытывают трудности с погашением кредитов, 9% семей имеют просроченную задолженность, 10% были вынуждены реструктурировать взятые кредиты.

Более четверти российских домохозяйств тратят на погашение кредитов и оплату ЖКХ более 75% совокупного дохода семьи, отмечал ВБ.

По результатам сентябрьского опроса ФОМ, у 67% россиян имеется как минимум один кредит.

Минэкономразвития предлагает резко замедлить рост потребкредитования до безопасного для экономики уровня. До 20% в 2019 году и до 4% в 2020-м. Сейчас по необеспеченному потребкредитованию рост составляет порядка 25%, констатировали ранее в ЦБ.

Со своей стороны, глава ЦБ Эльвира Набиуллина считает, что долговая нагрузка россиян если и растет, то прежде всего из-за стагнации доходов. По ее словам, динамика реальных доходов населения РФ неудовлетворительна, и эта проблема должна решаться на базе экономического роста. Но за экономический рост ЦБ не отвечает, это функционал правительства, прежде всего Минэкономразвития и отраслевых министерств.

Реальные располагаемые денежные доходы россиян действительно продолжают падать. Это видно даже по более чем консервативным оценкам Росстата.

Прошлый год стал пятым годом непрерывного падения реальных доходов населения. В 2017 году сокращение составило 1,7%, в 2016-м — 5,8%, в 2015 году — 3,2%, в 2014-м — 0,7%. С 2013 года, считающегося относительно благополучным за счет отсутствия экономических санкций Запада, реальные доходы сократились на 8,3%.

В 2019 году Минэконмразвития прогнозировало рост реальных доходов на 1%. Но 26 августа министерство снизило оценку роста реальных располагаемых доходов россиян сразу в десять раз — с 1 до 0,1%. Кроме того, оценка роста ВВП на 2020 год понижена с 2 до 1,7%, то есть ждать роста доходов в следующем году, скорее всего, тоже не придется.

Президент Владимир Путин ранее в августе на совещании с кабинетом министров также отмечал неудовлетворительные темпы роста российской экономики и призвал правительство найти решение для более устойчивого и динамичного роста. Но о сокращении доходов не говорил. Путин сказал, что реальные доходы россиян растут, но слишком медленно. Даже с учетом увеличения зарплат. По словам главы государства, этот факт не может не вызывать беспокойства.

«Пузырь» сдуется

Признав, что роста экономики и доходов в ближайшей перспективе можно не дождаться, а закредитованность населения все-таки растет, власти решили хотя упорядочить этот рост. Не довести дело до кредитного «пузыря», способного отправить экономику в глубокое пике.

С 1 октября ЦБ вводит для банков новые ограничения по выдаче потребкредитов.

Банки должны будут учитывать при кредитовании населения показатель долговой нагрузки (ПДН). Он будет рассчитываться как отношение ежемесячных выплат заемщика по всем кредитам и займам к величине среднемесячного дохода. При расчете ПДН банки должны будут при принятии решения о выдаче кредита опираться на сведения о подтвержденных доходах клиента и данные обо всех выданных ему кредитах из бюро кредитных историй.

Как надеется ЦБ, банки не смогут выдавать кредиты в прежнем объеме и вынуждены будут сократить выдачу, «пузыря» не будет.

Со своей стороны Минюст уже готовится к цунами, которое накроет банковский сектор из-за просроченных долгов. Вводится должность робота-коллектора. Министерство совместно с Федеральной службой судебных приставов разработало концепцию нового закона «О деятельности по возврату просроченной задолженности физических лиц». Законопроект предполагает «установление обязательного досудебного (претензионного) порядка возврата просроченной задолженности» физлиц.

Взыскатель долга сможет обратиться в суд, только если после получения предложения о возврате просрочки должник в 30-дневный срок не закроет долг. Сейчас кредитор имеет право обратиться в суд с любого дня просрочки.

Предполагается, что новый «механизм установит дополнительные гарантии прав» граждан. При этом в соответствии с новым законом включаться в реестр должны будут не только коллекторы, но и любые организации, занимающиеся взысканием долгов с физлиц «по договорам кредита (займа)». К ним относятся банки, микрофинансовые организации (МФО), ломбарды, кредитные потребительские кооперативы, а также операторы связи, управляющие компании ЖКХ, ресурсоснабжающие организации, операторы по обращению с твердыми коммунальными отходами.

Присутствие в реестре позволит им направлять сотрудников для личной встречи с должником, звонить должнику, направлять ему электронные сообщения и даже использовать «робота-коллектора».

Но по мнению президента СРО НАПКА Эльмана Мехтиева, включение в реестр организаций, для которых взыскание не основной вид деятельности, «не обеспечивает эффективную защиту прав потребителей».

Если закон будет принят в таком виде, это существенно усложнит контроль за всеми компаниями в реестре, отмечают эксперты. «В него будут добавлены тысячи новых субъектов, которые так или иначе взаимодействуют с клиентами (например управляющие компании в сфере ЖКХ). Таким образом, у регуляторов попросту не хватит ни времени, ни сил для контроля», — говорит Геннадий Николаев, эксперт Академии управления финансами и инвестициями.

Кроме того, в большинстве случаев должник прекрасно знает о своей задолженности, а значит дополнительные 30 дней, в ходе которых будут начисляться новые проценты, лишь усугубят его положение, добавляет эксперт.

ЦБ ранее уже неоднократно ужесточал требования к банкам, увлекающимся необеспеченным кредитованием. Последнее вступило в силу с 1 апреля 2019 года. Но эффекта это не дало. Банки лишь предлагают проблемным заемщикам увеличить срок кредита для снижения ежемесячного платежа, но это не решение проблемы закредитованности.

Россиянам все сложнее платить по кредитам

За кризисный год россияне стали хуже обслуживать банковские займы, а клиенты микрофинансовых организаций (МФО), имеющие кредитные карты, вынуждены брать займы на погашение ежемесячных платежей. По расчетам Национальной ассоциации профессиональных коллекторских агентств (НАПКА), доля ежемесячных доходов, которую граждане направляют на погашение просроченных долгов, не превышает 10%, в то время как до начала пандемии она составляла около 20%. При этом количество должников с просроченными потребительскими кредитами за год выросло на 8% и на конец января достигло 5,4 млн человек, тогда как в прежние годы прирост вышедших на просрочку заемщиков не превышал 4–5%.

По расчетам Национальной ассоциации профессиональных коллекторских агентств (НАПКА), доля ежемесячных доходов, которую граждане направляют на погашение просроченных долгов, не превышает 10%, в то время как до начала пандемии она составляла около 20%. При этом количество должников с просроченными потребительскими кредитами за год выросло на 8% и на конец января достигло 5,4 млн человек, тогда как в прежние годы прирост вышедших на просрочку заемщиков не превышал 4–5%.

В НАПКА подсчитали, что около 80% должников просрочили один долг, 15% – два, 3,5% заемщиков вовремя не вносили платежи по трем ссудам, а еще 1,5% – как минимум по четырем. По оценке аналитиков ассоциации, при обслуживании одной задолженности просрочка возникает в 10% случаев, двух ссуд – уже в 15%, трех – почти в 30%. Если же речь идет о четырех кредитах, то вероятность выхода на просрочку превышает 50%.

«В зоне риска оказался практически каждый второй заемщик, имеющий открытый необеспеченный кредит, – говорят в НАПКА. – Безусловно, меры поддержки позволили избежать реальных массовых дефолтов. Однако тем, кто не смог справиться с долговой нагрузкой и не подходил под требования кредитных каникул, понадобится минимум 6–7 месяцев, чтобы возобновить платежи».

Председатель комитета по финансовому рынку Госдумы РФ Анатолий Аксаков считает, что с учетом ослабления пандемии количество просрочек должно начать снижаться. «Можно надеяться, что российская экономика постепенно преодолеет негативный эффект пандемии и количество неплатежей или несвоевременных платежей по кредитным обязательствам не будет превышать нормальный уровень», – говорит он.

Иван Лонкин, начальник управления клиентских отношений СДМ-банка, тоже полагает, что, если пандемия отступит, заемщики снова продолжат платить по кредитам и сегодняшний уровень просрочки снизится. «В дальнейшем процент просрочки будет зависеть от наличия рабочих мест и уровня доходов у населения», – уверен он.

Надежда Караваева, старший аналитик банковских рейтингов Национального рейтингового агентства, одной из главных причин роста просрочек считает тот факт, что кредитные каникулы и другие послабления оказались доступны не всем заемщикам, пожелавшим на время снизить платежи по кредитам: из 3,3 млн обращений физлиц по вопросу реструктуризации задолженности (в том числе получения кредитных каникул) по 1,2 млн заявлений был получен отказ.

В то же время опрос, проведенный микрофинансовой организацией «Лайм-займ», показал, что 50% клиентов МФО, имеющих кредитные карты, в течение последних шести месяцев брали займы на обслуживание своих карт. Наиболее популярным видом трат по кредитным картам 75% респондентов назвали расходы на продукты, на 2-м месте – издержки на транспорт и бензин. Кроме того, респонденты отмечали, что с помощью кредитных карт оплачивали ремонт в доме, образовательные курсы и покупки в интернет-магазинах.

«При наступлении финансовых трудностей заемщики, вместо того чтобы рассказать о своих проблемах банку, предпочитают «перекредитоваться» в МФО, тем самым еще более усугубляя свое финансовое положение, – констатирует исполнительный директор компании Creditter Фарида Валуева. – Наша рекомендация – если есть просрочка, не надо брать еще один заем. Нужно обязательно попробовать договориться с кредитором – программы лояльности сейчас существуют в любых банках».

Вместе с тем она подчеркивает, что государство не может списать все долги, поэтому в данном случае применительно к заемщикам будет работать формула «помоги себе сам». По мнению Караваевой, поскольку МФО выдают в основном небольшие кредиты и доля МФО в розничном кредитовании составляет лишь чуть более 1% задолженности от портфеля розничных банковских кредитов, «пока нельзя говорить ни о массовости, ни о высоком риске перекредитования населения».

По мнению Караваевой, поскольку МФО выдают в основном небольшие кредиты и доля МФО в розничном кредитовании составляет лишь чуть более 1% задолженности от портфеля розничных банковских кредитов, «пока нельзя говорить ни о массовости, ни о высоком риске перекредитования населения».

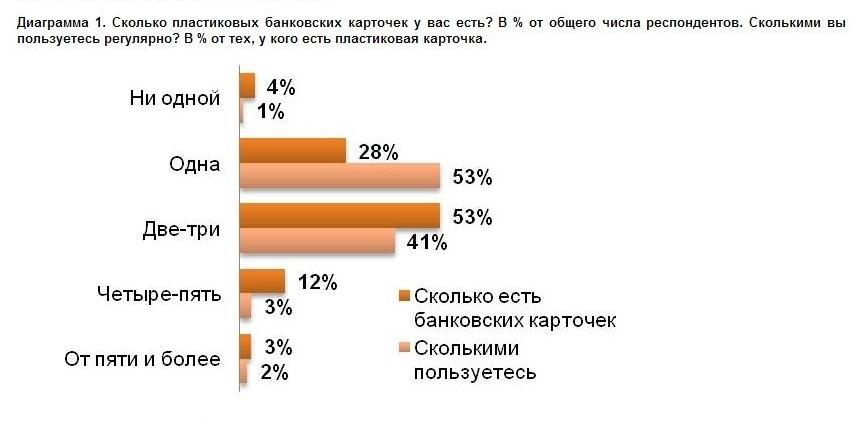

Сколько россиян имеют банковские карты? — НАФИ

Наиболее востребованные банковские карты — для получения зарплаты, пенсии или стипендии. Доля держателей таких карт выросла с 2008 года с 24% до 63%. Об этом свидетельствуют результаты всероссийского опроса, проведенного Аналитическим центром НАФИ в 2016 г.*

Три четверти россиян (73%) пользуются различными видами банковских карт: имеют одну карту 69%, две карты — 23%, три карты — 6%, четыре и более — 2%. При этом 63% являются держателями «зарплатных» карт, 31% имеют дебетовую карту и 21% используют кредитные карты.

Стоит отметить, что за восемь лет доля пользователей всех видов карт значительно выросла. Число держателей «зарплатных» и социальных картувеличилось с 24% до 63%, и на сегодняшний день наибольшая доля пользователей в группе 45-54-летних (75%) и среди имеющих высшее образование (67%). Дебетовые карты в 2008 году оформляли 4%, в 2016 году — 31%, и чаще это делают мужчины (37%) и опрошенные 25–34 лет (44%). Кредитные карты имели 3% россиян восемь лет назад, сейчас — 21%, такой вид банковских карт наиболее востребован среди 25–44 летних (27–28%) и имеющих высшее образование (26%).

Число держателей «зарплатных» и социальных картувеличилось с 24% до 63%, и на сегодняшний день наибольшая доля пользователей в группе 45-54-летних (75%) и среди имеющих высшее образование (67%). Дебетовые карты в 2008 году оформляли 4%, в 2016 году — 31%, и чаще это делают мужчины (37%) и опрошенные 25–34 лет (44%). Кредитные карты имели 3% россиян восемь лет назад, сейчас — 21%, такой вид банковских карт наиболее востребован среди 25–44 летних (27–28%) и имеющих высшее образование (26%).

Сергей Антонян, руководитель направления исследования финансовых технологий НАФИ:

Эти данные отражают особенности развития российского рынка, которые заключаются в том, что многие наши соотечественники приобщаются к безналичным платежам именно через дебетовые банковские карты для получения зарплат, стипендий, пенсий. Зарплатные карты являются одним из важных драйверов перехода потребителей из традиционных в дистанционные каналы. Вначале потребитель использует базовый функционал «зарплатных» карт — снятие наличности в банкоматах, но постепенно начинают «открывать» для себя новые возможности в том числе интернет-банкинг и мобильный-банкинг.

Таблица 1. Распределение ответов на вопрос «Какими финансовыми услугами ЛИЧНО Вы пользуетесь в настоящее время?», в % от всех опрошенных. Указана доля пользователей различных видов карт

| 2008 | 2009 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Пластиковая карта для получения пенсии, зарплаты, стипендии и т. п. | 24 | 26 | 39 | 44 | 51 | 57 | 53 | 63 |

| Пластиковая карта (дебетовая), полученная при открытии счета в банке | 4 | 5 | 4 | 9 | 9 | 14 | 30 | 31 |

| Кредитная карта (карта, дающая возможность получения кредита) | 3 | 5 | 3 | 7 | 5 | 9 | 17 | 21 |

Репрезентативный всероссийский опрос НАФИ проведен в 2016 г. Опрошено 1600 человек в 140 населенных пунктах в 42 регионах России. Возраст: 18 лет и старше. Статистическая погрешность не превышает 3,4%.

Опрошено 1600 человек в 140 населенных пунктах в 42 регионах России. Возраст: 18 лет и старше. Статистическая погрешность не превышает 3,4%.

Россиянам рассказали – сколько в действительности стоит кредит?

Центробанк еще в 2008 году обязал все кредитно-финансовые организации доводить до сведения клиента так называемую ПСК – полную стоимость кредита, до момента подписания им договора. Разумеется, банкиры следуют предписаниям, однако всячески стараются оттянуть момент извещения клиента как можно дальше, пока у того не пропадет желание отступить.

Понятие ПСК сменило другой термин – ЭПС (эффективную процентную ставку). По мнению руководства ЦБ РФ, он более ясно донесет до граждан смысл реформ. В то время они в самом деле были революционными, ведь вместо тьмы скрытых сборов и комиссий, зачастую не прописанных в договоре, пришла правда в чистом виде. Банкиров вынудили заранее сообщать заемщикам, какова будет переплата за тот или иной продукт.

Банкиров вынудили заранее сообщать заемщикам, какова будет переплата за тот или иной продукт.

И если ранее клиента убеждали, что кредитная ставка не более 15-20%, а в действительности со всеми завуалированными незаконными комиссиями и сборами она доходила до 60%, то сегодня у заемщика есть право прямо с порога офиса поинтересоваться полной стоимостью займа, и если его она не устраивает – не тратить свое время. Собственно, это и явилось целью введения ПСК – у клиента должна быть возможность сравнить все рыночные предложения и отдать предпочтение наиболее подходящему.

Для банкиров была разработана ЦБ РФ специальная формула, позволяющая вычислить ПСК, однако для самостоятельного использования она чересчур сложна. Поэтому лучше рассмотрим, что именно входит в полную стоимость ссуды.

В первую очередь, это сама кредитная ставка. Затем к ней добавляются все банковские комиссии: за предоставление займа, открытие счета и его обслуживание. Впрочем, множество судебных разбирательств вынудили большинство банков отменить эти комиссии, но, если это не было сделано, в расчет они должны быть включены в любом случае.

Далее в ПСК вносят затраты заемщика на страхование залога, собственного здоровья, оплату нотариальных и оценочных услуг и т.п.

Однако есть элементы, в ПСК не вносимые – те, на которые влияние оказывает сам клиент. К примеру, комиссия за снятие средств в банкоматах другого банка. У клиента была возможность снять наличные в банкомате эмитировавшего карту банка, но он не пожелал это делать. К этой же категории относятся пени и штрафы, начисляемые кредитно-финансовой организацией за неисполнение условий договора кредитования. Невозможно заранее угадать, как будет вести себя клиент, а значит – будет неправильным вносить подобные платежи в ПСК.

Если речь идет о банковских картах, то не подлежат включению в расчете ПСК комиссии за проведение операций в валюте, зачисление денег на карту другими банками и приостановку операций. И всё-таки, хотя банкиры предоставляют информацию уже почти 4 года, большинство клиентов доверяют рекламе и речам консультантов, в которых речь идет вначале только о кредитной ставке на кредиты под контракты без залога.

ПСК объявляется банкирами только перед моментом подписания договора, когда клиенту уже просто жаль потраченного времени. Поэтому специалисты рекомендуют поинтересоваться ПСК в самом начале, и, если стоимость займа покажется неприемлемой, искать другие предложения.

есть ли повод для беспокойства / ФОМ

ДАННЫЕ В % ОТ ОПРОШЕННЫХСамый распространенный в российских семьях кредитный продукт – потребительский кредит, получаемый в магазине для покупки бытовой техники и других товаров. О наличии такого кредита в июле сообщили 13% опрошенных. Ещё по 11% респондентов сказали, что их семья выплачивает ипотечный кредит или кредит на неотложные нужды. По 6% респондентов имеют автокредит или задолженность по кредитной карте. Остальные типы кредитов россияне называли значительно реже. О наличии микрокредита сообщили 2% опрошенных.

В первом полугодии 2019 года 60% семей-должников не имели финансовых трудностей с выплатами по кредитам. Почти четверть семей заемщиков (23%) сталкивались с нехваткой семейных доходов на кредитные платежи один-два раза в предшествовавшие опросу шесть месяцев. Ещё 16% испытывали затруднения более двух раз – именно эта категория рассматривается в качестве наиболее проблемной в вопросах выплаты кредитов.

ДАННЫЕ В % ОТ ГРУПП| Все имеющие кредиты или займы | Не сталкивались с проблемами при выплате кредитов (благополучные) | Сталкивались один-два раза (испытывающие небольшие сложности) | Сталкивались три раза и чаще (проблемные) | |

| Мужчины | 44 | 46 | 39 | 41 |

| Женщины | 56 | 54 | 61 | 59 |

| Все имеющие кредиты или займы | Не сталкивались с проблемами при выплате кредитов (благополучные) | Сталкивались один-два раза (испытывающие небольшие сложности) | Сталкивались три раза и чаще (проблемные) | |

| 18–30 лет | 28 | 29 | 33 | 18 |

| 31–45 лет | 33 | 31 | 36 | 40 |

| 46–60 лет | 25 | 25 | 23 | 27 |

| Старше 60 лет | 13 | 15 | 8 | 16 |

| Все имеющие кредиты или займы | Не сталкивались с проблемами при выплсте кредитов (благополучные) | Сталкивались один-два раза (испытывающие небольшие сложности) | Сталкивались три раза и чаще (проблемные) | |

| Руководители | 8 | 10 | 9 | 3 |

| Специалисты | 20 | 21 | 19 | 20 |

| Служащие, технические исполнители | 10 | 9 | 13 | 10 |

| Рабочие | 28 | 27 | 27 | 30 |

| Неработающие пенсионеры | 17 | 18 | 11 | 22 |

| Не работают и не ищут работу | 5 | 4 | 5 | 7 |

| Не работают, но ищут работу | 6 | 5 | 10 | 5 |

| Студенты | 3 | 4 | 2 | 2 |

| Все имеющие кредиты или займы | Не сталкивались с проблемами при выплсте кредитов (благополучные) | Сталкивались один-два раза (испытывающие небольшие сложности) | Сталкивались три раза и чаще (проблемные) | |

| Денег не хватает на питание | 8 | 5 | 10 | 19 |

| На питание хватает, на одежду – нет | 24 | 20 | 30 | 33 |

| На одежду хватает, на крупную бытовую технику – нет | 39 | 39 | 42 | 37 |

| На бытовую технику хватает, на автомобиль – нет | 16 | 20 | 10 | 8 |

| На автомобиль хватает | 13 | 17 | 9 | 4 |

| Все имеющие кредиты или займы | Не сталкивались с проблемами при выплсте кредитов (благополучные) | Сталкивались один-два раза (испытывающие небольшие сложности) | Сталкивались три раза и чаще (проблемные) | |

| Центральный ФО | 25 | 28 | 22 | 21 |

| Северо-Западный ФО | 9 | 9 | 8 | 10 |

| Южный ФО | 11 | 10 | 13 | 11 |

| Северо-Кавказский ФО | 4 | 3 | 3 | 12 |

| Приволжский ФО | 24 | 24 | 26 | 18 |

| Уральский ФО | 9 | 8 | 9 | 14 |

| Сибирский ФО | 12 | 13 | 13 | 6 |

| Дальневосточный ФО | 6 | 5 | 7 | 8 |

Больше всего сложностей при оплате кредитов и займов возникает у таких социально-демографических групп, как люди 31–45 лет, неработающие пенсионеры, граждане с плохим материальным положением (кому не хватает на одежду), жители Северо-Кавказского и Уральского федеральных округов. Меньше всего серьезных проблем у молодежи, руководящих работников, граждан с хорошим материальным положением (кому хватает на бытовую технику), жителей Приволжского и Сибирского федеральных округов.

Меньше всего серьезных проблем у молодежи, руководящих работников, граждан с хорошим материальным положением (кому хватает на бытовую технику), жителей Приволжского и Сибирского федеральных округов.

| Все имеющие кредиты или займы | Не сталкивались с проблемами при выплсте кредитов (благополучные) | Сталкивались один-два раза (испытывающие небольшие сложности) | Сталкивались три раза и чаще (проблемные) | |

| Потребительский кредит в магазине (покупка бытовой техники и других товаров) | 34 | 31 | 38 | 40 |

| Ипотечный кредит (покупка недвижимости в кредит) | 27 | 27 | 28 | 25 |

Кредит на неотложные нужды (ремонт, свадьба, лечение, срочные покупки и т. д.) д.) | 27 | 25 | 26 | 34 |

| Кредит на покупку автомобиля | 14 | 16 | 15 | 8 |

| Задолженность по кредитной карте | 14 | 11 | 17 | 22 |

| Заём, микрокредит в микрофинансовой организации | 4 | 2 | 6 | 8 |

| Кредит на образование | 2 | 1 | 3 | 5 |

| Кредит на развитие бизнеса | 2 | 1 | 3 | 2 |

| Другие виды кредитов | 4 | 5 | 3 | 5 |

| Все имеющие кредиты или займы | Не сталкивались с проблемами при выплсте кредитов (благополучные) | Сталкивались один-два раза (испытывающие небольшие сложности) | Сталкивались три раза и чаще (проблемные) | |

| Один тип кредитов (займов) | 78 | 83 | 70 | 69 |

| Два типа кредитов (займов) | 18 | 15 | 24 | 18 |

| Три типа кредитов (займов) и больше | 5 | 2 | 6 | 13 |

Если говорить о типах кредитов, которые выплачивает самая проблемная категория (имевшая сложности с выплатой по кредитам более двух раз в первом полугодии 2019 года), то они значительно чаще имеют задолженность по кредитной карте (22% от проблемной группы, в то время как среди благополучных заемщиков имеют задолженность по кредитной карте 11%), являются плательщиками кредита на неотложные нужды (34% проблемных по сравнению с 25% благополучных) и потребительский кредит (40% и 31% соответственно). Меньше всего в проблемной группе – плательщиков по автокредиту.

Меньше всего в проблемной группе – плательщиков по автокредиту.

ДАННЫЕ В % ОТ ГРУПП

Больше всего сложностей с выплатами возникало у имеющих задолженность по кредитной карте, что связано с легкостью получения такого кредита для любой категории населения, в том числе той, которой не одобряют другие виды кредитов из-за отсутствия работы или достаточного уровня доходов. Четверть (25%) имеющих задолженность по кредитной карте более двух раз испытывали сложности из-за нехватки доходов на регулярные платежи.

Чуть меньше сложностей с выплатами было у плательщиков кредита на неотложные нужды и потребительского кредита (20% и 19% от должников по этим кредитам относятся к проблемным).

Автокредит оказался наименее проблематичным. С одной стороны, его не так легко получить как, например, потребительский кредит, банки выдают автокредиты более платежеспособным заемщикам, что в большей степени гарантирует платежную дисциплину, с другой – платежи по нему не так обременительны, как по ипотечному кредиту. Поэтому лишь 9% выплачивающих автокредит сталкивались с проблемами более двух раз, в то время как среди выплачивающих ипотеку таковых 15%.

Поэтому лишь 9% выплачивающих автокредит сталкивались с проблемами более двух раз, в то время как среди выплачивающих ипотеку таковых 15%.

Поскольку по остальным типам кредитов доли заёмщиков составляют менее 5% от выборки, выводы по этим группам, сделанные на основании распределений ответов по вопросам кредитного блока, не являются достаточно надежными для анализа.

ДАННЫЕ В % ОТ ГРУПП

Почти две трети заёмщиков (65%), ответственно отнесшихся к получению кредита и полностью просчитавших доходы и расходы семьи на весь период выплат, не испытывали сложностей с кредитными платежами в прошедшие полгода. Среди оценивших семейный бюджет только в общих чертах не было проблем у 59%, среди не задумывавшихся об оценке доходов и расходов – у 52%. С одной стороны, заметна прямая связь между планированием доходов и расходов и последующей легкостью осуществления платежей. С другой стороны, даже среди оценивших доходы и расходы полностью, 23% испытывали трудности в 2019 году один-два раза, и еще 12% – более двух раз. Это может быть связано как с недостаточным для планирования семейного бюджета уровнем финансовой грамотности или непредвиденными обстоятельствами, повлиявшими на доходы и расходы заёмщиков, так и с методическими особенностями самого задаваемого вопроса. Ответы на него относятся к категории социально одобряемых, что ведёт к искажению достоверности ответов, стремлению респондента произвести лучшее впечатление на интервьюера.

Это может быть связано как с недостаточным для планирования семейного бюджета уровнем финансовой грамотности или непредвиденными обстоятельствами, повлиявшими на доходы и расходы заёмщиков, так и с методическими особенностями самого задаваемого вопроса. Ответы на него относятся к категории социально одобряемых, что ведёт к искажению достоверности ответов, стремлению респондента произвести лучшее впечатление на интервьюера.

Говоря о последнем взятом кредите, лишь каждый третий (35%), чья семья выплачивает кредит, говорит, что кредит планировался заранее. Среди благополучных заемщиков планировали последний по времени кредит 37% (незначительно больше, чем в целом по всей группе имеющих кредит), не планировали, приняли решение быстро, по ситуации 62%. В проблемной группе планировали кредит заранее лишь 26%, не планировали заранее – 73% респондентов.

ДАННЫЕ В % ОТ ГРУППТрое из каждых четырех (76%) входящих проблемную группу заёмщиков значительно ограничивают себя в расходах из-за выплаты кредитов, и только 5% не ограничивают совсем. В группе заёмщиков, испытывавших небольшие сложности с выплатами кредитов, значительно ограничивают себя почти половина (48%), не ограничивают – лишь 8%, то есть и эта группа находится в весьма стесненных обстоятельствах и рискует присоединиться к проблемной. Меньше трети благополучных заемщиков (27%) вынуждены сильно ограничивать себя в расходах, ни в чем себя не ограничивают себя почти треть (31%).

В группе заёмщиков, испытывавших небольшие сложности с выплатами кредитов, значительно ограничивают себя почти половина (48%), не ограничивают – лишь 8%, то есть и эта группа находится в весьма стесненных обстоятельствах и рискует присоединиться к проблемной. Меньше трети благополучных заемщиков (27%) вынуждены сильно ограничивать себя в расходах, ни в чем себя не ограничивают себя почти треть (31%).

Чаще всего ограничивают себя в расходах из-за выплаты кредита семьи с ипотечным кредитом (47% от выплачивающих ипотеку) и кредитом на неотложные нужды (47% от имеющих соответствующий кредит). При этом, судя по представленным выше данным, поведение и мотивы у этих групп разные.

Выплачивающие ипотеку реже попадают в проблемную группу (с тремя и более случаями нехватки доходов на выплату кредитов): они чаще просчитывают семейный бюджет, планируют кредитные платежи и соответственно более дисциплинированны. Ограничение в семейных расходах становится для них постоянным, затянувшимся на длительный период состоянием, к которому они привыкли, и даже несмотря на необходимость ограничения в расходах они являются более надежными плательщиками.

Должники же по кредитам на неотложные нужды, видимо, вынуждены решать критические ситуации нехватки доходов, из-за которых они и берут кредит. В результате, в том числе и из-за более низкой распространенности практики планирования, они попадают или рискуют попасть в «долговую пирамиду», беря все новые и новые кредиты из-за нехватки доходов на выплату имеющихся.

ДАННЫЕ В % ОТ ГРУПП ДАННЫЕ В % ОТ ГРУППТе, кто уже сейчас имеет сложности с выплатами по кредитам, заметно чаще допускают возможность взять еще один кредит, чтобы расплатиться с имеющимися: в проблемной группе 21% говорят о такой возможности, а 3% уже взяли такой кредит, в благополучной группе соотношение допускающих и уже взявших вдвое меньше: 11% и 1% соответственно.

Как правило, планировавшие доходы и расходы по кредитам реже допускают возможность перекредитования.

ДАННЫЕ В % ОТ ГРУПП| За последние полгода сталкивались с ситуацией, когда доходов семьи не хватало на платежи по кредитам | С нехваткой доходов на платежи по кредитам сталкивались один-два раза | С нехваткой доходов на платежи по кредитам сталкивались три раза и чаще | |

| Взял(-а) в долг у родственников или знакомых | 54 | 61 | 43 |

| Задержал(-а) выплаты по кредиту | 20 | 14 | 29 |

| Искал(-а) работу (подработку) | 16 | 16 | 17 |

| Взял(-а) другой кредит в банке | 6 | 6 | 6 |

| Взял(-а) заём в микрофинансовой организации | 3 | 3 | 4 |

| Тратил(-а) ранее накопленные сбережения | 8 | 8 | 9 |

| Продавал(-а) что-то из имущества | 3 | 1 | 5 |

| Другое | 4 | 3 | 5 |

| Таких ситуаций не случалось | 1 | 1 | 2 |

| Затрудняюсь ответить | 1 | 1 | 2 |

Проблемные заемщики (сталкивавшиеся с нехваткой доходов на выплаты по кредитам три и более раз) уже во многом исчерпали возможность перезанять: только 43% из этой группы обращались к родственникам и знакомым в последний раз, когда не хватало денег, по сравнению с 61% из группы испытывавших небольшие сложности (один-два раза). Поэтому проблемные заемщики в два раза чаще задерживают выплаты по кредитам: 29% по сравнению с 14% от испытывавших небольшие сложности.

Поэтому проблемные заемщики в два раза чаще задерживают выплаты по кредитам: 29% по сравнению с 14% от испытывавших небольшие сложности.

| Все имеющие кредиты или займы | При обращении за последним взятым кредитом полностью просчитали доходы и расходы семьи на весь период выплат | При обращении за последним взятым кредитом оценили в общих чертах, как будут возвращать кредит (заём) | При обращении за последним взятым кредитом особенно не задумывались об этом | |

| Взял(-а) в долг у родственников или знакомых | 21 | 19 | 23 | 26 |

| Задержал(-а) выплаты по кредиту | 8 | 6 | 9 | 12 |

| Искал(-а) работу (подработку) | 6 | 6 | 6 | 7 |

| Тратил(-а) ранее накопленные сбережения | 3 | 2 | 5 | 3 |

| Взял(-а) другой кредит в банке | 2 | 1 | 4 | 3 |

| Взял(-а) заём в микрофинансовой организации | 1 | 1 | 1 | 1 |

| Продавал(-а) что-то из имущества | 1 | 1 | 1 | 1 |

| Другое | 2 | 2 | 2 | 1 |

| Таких ситуаций не случалось | 1 | 1 | 0 | 0 |

| Затрудняюсь ответить | 0 | 1 | ||

| Вопрос не задавался | 60 | 65 | 59 | 52 |

Wildberries отреагировала на скандал с комиссией Mastercard и Visa

Пресс-служба компании Wildberries, крупнейшего российского онлайн-ритейлера, отреагировала на скандал с платежными системами Mastercard и Visa.

Напомним, сегодня Wildberries объявила о «снижении цен на товары при оплате через российские платежные системы». Однако пользователи при попытке оформить заказ видели в мобильных приложениях и веб-версии магазина предупреждения о «комиссии в 2% за платеж картами Mastercard и Visa», а также выделенную отдельной строчкой комиссию в дополнение к стоимости товара на страничке оформления заказа.

В ответ представители Mastercard и Visa выразили обеспокоенность по поводу решения Wildberries. В Visa сообщили о планируемом расследовании ситуации.

Теперь в Wildberries официально ответили на заявления Mastercard и Visa. Пресс-служба подчеркнула свою готовность к переговорам, но отметила, что пока в компании не получали соответствующих предложений. Wildberries поясняет:

Мы неоднократно заявляли представителям западных платежных систем, что их комиссии являются слишком высокими для рынка и превышают тарифы отечественных систем, но их позиция не менялась».

В компании подчеркнули, что обвинения в дискриминации пользователей не имеют под собой никаких оснований, так как тарифы устанавливают сами Mastercard и Visa. Wildberries не влияет на эти тарифы и их не формирует:

Wildberries выступает за прозрачное ценообразование: теперь россияне видят, как формируется цена на товар с учетом комиссий различных платежных систем и как они могут сэкономить, выбрав ту или иную платежную систему».

Также в пресс-службе Wildberries добавили:

Приветствуем заявления платежных систем о проведении расследований – но напоминаем, что главная задача следствия – не выйти на самих себя. Сегодня западные платежные системы занимают значительную долю на российском рынке и диктуют свои условия работы отечественному бизнесу».

Легкие деньги: россияне в ловушке потребительских кредитов

Москва (AFP)

Предприниматель из Санкт-Петербурга Юлия Галич говорит, что не знает, что бы делала без потребительских кредитов.

Она взяла ссуду в размере 80 000 рублей (1300 долларов США), когда хотела поехать в отпуск в Израиль с мужем и 10-летним сыном в августе.

48-летняя девушка, которая основала студию макияжа и продает профессиональные косметические товары, в течение многих лет полагалась на ссуды для поддержки своего бизнеса.

«Это вызывает привыкание. Как только вы начнете брать ссуды, вы не сможете остановиться», — сказал Галич AFP.

Она — одна из миллионов россиян, которые полагаются на личные ссуды и кредитные карты, что способствует неумолимому кредитному буму.

Россияне, чьи реальные располагаемые доходы падают с 2014 года, берут в долг все больше и больше, чтобы поддержать свой бизнес и образ жизни или даже свести концы с концами.

Но кредиты в стране выдаются под заведомо высокие процентные ставки, и многие экономисты предупреждают о рисках растущего потребительского долга.

Галич жаловалась, что, несмотря на то, что она пытается вовремя выплатить проценты по кредитам, она всегда остается должной банку.

«Я не знаю, как это работает и как они этого достигают, это невозможно понять».

Она сказала, что предпочитает полагаться на кредитные карты, а не занимать деньги, но такие ссуды, как правило, более дорогие, а годовые процентные ставки иногда достигают 49 процентов.

Согласно исследованию государственного социологического агентства ВЦИОМ, опубликованному в августе, 51 процент россиян имеют непогашенную задолженность, по сравнению с 26 процентами десять лет назад.

— «Серьезная проблема» —

Снижение уровня жизни и подрыв покупательной способности российских потребителей вызвано снижением мировых цен на нефть и несколькими раундами санкций против Москвы с момента аннексии Крыма в 2014 году и поддержки сепаратистов на востоке Украины.

Бедные россияне особенно уязвимы перед кредиторами до зарплаты, которые выдают небольшие ссуды наличными под огромные, трехзначные процентные ставки.

Такие ростовщики повсеместно распространены в России, и их можно найти повсюду, от блестящих торговых центров до унылых спальных районов.

Многие действуют на грани законности, хотя российский центральный банк приложил усилия, чтобы их обуздать.

По данным центрального банка, на 1 октября необеспеченный потребительский долг составлял 8,7 триллиона рублей (139 миллиардов долларов). Для сравнения: на 1 января это 7,4 трлн рублей.

Министр экономики Максим Орешкин, выступая в конце июля, назвал бум беззалогового кредитования «очень серьезной социальной проблемой», которая может взорваться в 2021 году.

В четвертом квартале 2018 года. По словам Орешкина, треть ссуд была взята домохозяйствами, у которых выплаты по долгам составляли 60 процентов их ежемесячного дохода, что вынуждает многих брать новые ссуды для погашения старых.

Но аналитики говорят, что потребительское кредитование также поддержало российскую экономику, которая, как ожидается, вырастет примерно на 1,3 процента в этом году.

«Это один из основных драйверов роста», — сказала Наталья Орлова, главный экономист Альфа-банка.

Количество просроченных кредитов также выросло, что вызвало бум в широко известной российской деятельности по взысканию долгов.

Чтобы помочь вернуть долги, власти запрещают неплатежеспособным заемщикам выезжать из России.

По данным Национальной ассоциации профессиональных коллекторских агентств, около 10 миллионов россиян — или каждый четвертый заемщик — с трудом выплачивают ссуды.

Около 60 процентов должников называют финансовые трудности основной причиной просроченной задолженности.

-«Приходите, когда вас убьют»

Виктор Семендуев, старший вице-президент Credit Express Finance, агентства по взысканию долгов, сказал, что недавно он увидел рост бизнеса, поскольку все больше и больше заемщиков попадают в дефолт.

Выступая в своем офисе, когда около 20 сотрудников позади него звонили клиентам, он сказал, что россияне, как и люди в других странах, недовольны сборщиками долгов, но заявил, что отрасль была очищена от худших излишеств после принятия закона в 2016 году.

Законодательством установлено, что коллекторы не могут звонить должнику чаще двух раз в неделю или ночью, угрожать ему или уничтожать его имущество.

Ольга Скудутис, ветеринар на пенсии, нарисовала совершенно иную картину.

63-летняя женщина, которая изо всех сил пыталась выплатить ссуды из-за плохого состояния здоровья или по другим причинам, сказала, что ее терроризировали сборщики долгов.

Она оценила свой непогашенный долг примерно в 700 000 рублей и сказала, что примерно половина ее пенсии в 23 000 рублей за последнее десятилетие ушла на выплаты по долгам.

Коллекционеры угрожали ей, разгромили ее почтовый ящик и заклеили дверной замок.

Полиция оставалась глухой к ее мольбам о помощи.

«Они тебя не убивали!» она сказала, что они сказали ей несколько лет назад. «Приди, когда тебя убьют».

мак-ij-apo-as / ma / cdw

© 2019 AFP

ЭКСКЛЮЗИВНО — Западные банки могут отказаться от российских кредитов в течение года

* Рынок может потерять более 45 миллиардов долларов в бизнесе

* Сделки в процессе сейчас вряд ли завершатся

* Hiatus может продлиться до минимум год

* Россия осторожно ухаживает за Азией, банки с франшизой

Сандрин Брэдли

ЛОНДОН, 19 мая (Рейтер) — Большинство западных банков избегают российского рынка синдицированных кредитов в результате украинского кризиса и могут остаться в стороне до в год или более, несмотря на потенциальные убытки в размере более 45 миллиардов долларов США.

Опасения по поводу воздействия текущих и угрожающих будущих санкций, в том числе для поставщиков и балансов потенциальных заемщиков, означают конец надежд, заключаемых в процессе заключения сделок до того, как кризис все еще может завершиться, сообщили источники в банках.

Сюда входит сделка на 1 миллиард долларов с нефтехимической компанией «Сибур» и по 500 миллионов долларов каждая в виде рефинансирования производителя калийных удобрений «Уралкалий» и компании по обогащению урана «Тенекс».

«Ничего не сдвинулось, сделка приостановлена. Я предполагаю, что лучший сценарий — это 12-месячный перерыв », — сказал лондонский кредитный банкир.

Российские компании уже договорились о займах на сумму менее 5 миллиардов долларов в этом году после привлечения почти 50 миллиардов долларов в 2013 году; По данным Thomson Reuters LPC, страна постоянно занимает шестое или седьмое место по величине рынка в регионе EMEA.

Срок действия большинства разрешений на выдачу кредитов, которые были согласованы кредиторами до украинского кризиса, в настоящее время истек по незавершенным сделкам. Банкиры говорят, что пройдет некоторое время, прежде чем кредитные комитеты снова освоятся с российскими рисками.

Банкиры говорят, что пройдет некоторое время, прежде чем кредитные комитеты снова освоятся с российскими рисками.

«Думаю, что какие-то российские сделки вряд ли будут заключены в ближайшее время. Сверху говорится о том, что когда есть возможность, уменьшайте присутствие в России, а не брать на себя больше », — сказал второй банкир.

Некоторые заемщики, в том числе «Сибур», фактически прекратили свои сделки, отказавшись добавлять в кредитную документацию пункты, на которых настаивали западные кредиторы, которые предусматривают погашение кредитов в случае введения дополнительных санкций.

Соединенные Штаты и Европа ввели санкции в отношении некоторых лиц и компаний в связи с аннексией Крыма Москвой в марте и пригрозили более широкими секторальными санкциями, если Россия сорвет выборы президента Украины, запланированные на воскресенье.

Москва обратилась к Азии, чтобы восполнить этот пробел, с ограниченными признаками успеха, а также обратилась за двусторонними займами, в том числе от западных банков с российскими филиалами, которые могут быть более подготовлены к краткосрочным рискам для сохранения долгосрочных отношений.

БОЛЬШАЯ ДЫРА

Ожидается, что российский рынок синдицированных кредитов на основе долларовых займов станет основным источником доходов для банков в 2014 году. Российские кредиты были прибыльными и до кризиса выплачивалась процентная маржа на 150 базисных пунктов выше Libor.

Банки уже изо всех сил пытались достичь целевых показателей доходов, поскольку предоставление возобновляемых кредитов по сниженной цене для голубых фишек западных компаний становится все более массовым.

«Рынок (для России) закрыт. Я предполагаю, что возвращение к российскому кредитованию будет событием 2015 года. Даже если ситуация стабилизируется, чего не произойдет в краткосрочной перспективе, банкам все равно потребуются месяцы, чтобы снова освоиться с российскими рисками », — сказал третий банкир.

Перерыв вызывает вопросы о том, как банки восполнят кредитную пустоту.

«Как мы собираемся закрыть эту дыру? Мы не знаем, мы все еще думаем об этом », — сказал третий банкир. Другие развивающиеся рынки могут выиграть, но пока нет свидетельств увеличения числа сделок на них.

Другие развивающиеся рынки могут выиграть, но пока нет свидетельств увеличения числа сделок на них.

АЗИЯ, ФРАНШИЗЫ?

Надежды российских заемщиков на привлечение финансирования от банков в Азии также могут быть разбиты опасениями по поводу санкций.

Газовый гигант «Газпром» планирует проинформировать инвесторов о финансовых показателях компании и плане финансирования на Тайване на этой неделе, всего через две недели после встречи с другими азиатскими инвесторами для изучения способов привлечения новых займов и облигаций.

Компания также пытается продлить существующий заем в размере 500 миллионов долларов, срок погашения которого истекает в июле.

Тайваньские банки, которые обычно являются наиболее активными инвесторами в Азии, уже высказали сомнения по поводу присоединения к российским займам. «Наши лимиты кредитования российских компаний были заморожены», — сказал старший кредитный банкир крупного тайваньского государственного банка.

«У нас мало шансов присоединиться к сделке с« Газпромом », поскольку ситуация в России слишком сложна», — сказал другой банкир тайваньского коммерческого банка.

Один из вариантов, который все еще открыт для российских заемщиков, желающих привлечь капитал, — это двусторонние ссуды с небольшой группой западных банков, у которых есть банковские отделения в России.

Металлургическая компания «Норильский никель», которая пыталась привлечь синдицированный заем в размере 1 миллиарда долларов, когда разразился кризис, 14 мая подписала с ING пятилетний необеспеченный двусторонний заем в размере 200 миллионов долларов США.

Компания уже подписала два пятилетних двусторонних кредита. кредиты на общую сумму 750 миллионов долларов, предоставленные UniCredit и Raiffeisenbank в апреле.У обоих банков есть российские франшизы.

ING и Deutsche Bank также все еще настаивают на синдицированной сделке на 1 миллиард долларов для сталелитейной компании Evraz, по словам банкиров.

Нет, нет доказательств того, что Трамп должен деньги России

Президент Трамп должен много денег: сотни миллионов долларов из них.

Тот, кому он обязан, был предметом бесчисленных теорий заговора. В последнее время либералы и другие аккаунты в социальных сетях распространяют слухи, представленные как факт, что он обязан Кремлю или российским олигархам.

В последнее время либералы и другие аккаунты в социальных сетях распространяют слухи, представленные как факт, что он обязан Кремлю или российским олигархам.

После того, как The New York Times сообщила, что федеральные налоговые декларации Трампа показали, что он лично гарантировал 421 миллион долларов долга, вопросы о том, кто одолжил ему все эти деньги, достигли высших эшелонов Демократической партии. «Было бы действительно хорошо знать, кому президент Соединенных Штатов, главнокомандующий, должен деньги, потому что американский народ имеет право знать, что влияет на решения президента», — заявила сенатор Камала Харрис. дебаты вице-президента на прошлой неделе.

Ответить нетрудно.

Согласно последнему отчету г-на Трампа о раскрытии финансовой информации, поданному в Управление по этике правительства США, он должен не менее 135 миллионов долларов небольшим финансовым учреждениям, таким как Ladder Capital. Его крупнейшим кредитором, которому Трамп должен более 300 миллионов долларов, является Deutsche Bank. С 2012 по 2015 год раздираемый скандалом немецкий банк ссудил Трампу денег на его гольф-курорт Дорал во Флориде (125 миллионов долларов), его отель в Вашингтоне (170 миллионов долларов) и его небоскреб в Чикаго (не менее 45 миллионов долларов).

С 2012 по 2015 год раздираемый скандалом немецкий банк ссудил Трампу денег на его гольф-курорт Дорал во Флориде (125 миллионов долларов), его отель в Вашингтоне (170 миллионов долларов) и его небоскреб в Чикаго (не менее 45 миллионов долларов).

С какой стати Deutsche Bank ссудил г-ну Трампу сотни миллионов, учитывая его послужной список ужесточения своих кредиторов, включая сам Deutsche Bank?

Согласно одной из теорий заговора, Deutsche Bank согласился предоставить ссуды, потому что они были поддержаны россиянами — Кремлем, государственным банком или олигархом. Если бы г-н Трамп объявил дефолт, на крючке убытков оказались бы россияне, а не Deutsche Bank.

Другое, связанное с этим утверждение состоит в том, что после того, как Deutsche Bank предоставил ссуды, он продал их части россиянам.Крупные ссуды обычно синдицированы или секьюритизированы, другими словами, разделены и проданы инвесторам. В конце 1990-х — середине 2000-х Deutsche Bank сделал это, предоставив несколько крупных кредитов г-ну Трампу.

Согласно этой теории, президент должен деньги россиянам, а не немецкому банку.

В этом есть определенная логика. Русские вмешались от имени Трампа в выборы 2016 года. Deutsche Bank — единственное крупное финансовое учреждение, которое неизменно желало вести дела с господином господином.Трамп. А Deutsche Bank на протяжении десятилетий поддерживает тесные связи с Россией и способствует отмыванию денег для богатых россиян.

Но теории несостоятельны.

Deutsche Bank не разделил и не продал последний пакет долга — единственную часть, которая все еще остается непогашенной, по словам должностных лиц банка, непосредственно осведомленных о транзакциях. Ссуды остаются на балансе Deutsche Bank.

Это правда, что Deutsche Bank был готов предоставить ссуду г-ну Трампу, хотя немногие другие.Но есть объяснение. Чтобы преодолеть настороженность банка, Трамп согласился лично гарантировать большую часть долга по всем кредитам. Это означало, что в случае дефолта Deutsche Bank может конфисковать его личные активы, как ранее сообщала The Times.

В результате ссуды повлекут за собой выплаты комиссий и процентов для Deutsche Bank, но не повлекут за собой незначительный финансовый риск.

Deutsche Bank остается обширным хранилищем финансовых секретов г-на Трампа, и адвокаты президента потратили более года на борьбу с судебными повестками в Конгресс по поводу документов банка, связанных с г-ном Трампом.Трамп. Не исключено, что появятся доказательства, которые запутывают эту картину.

Но пока это не очень сложно.

| Прямые инвестиции за границу (млн долл. США) | 3 157,9 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

| Остаток на текущем счете (млн долл. США) | 3700. 0

Март 2021 г. 0

Март 2021 г. | ежемесячно | Янв 2012 — март 2021 |

| Сальдо текущего счета:% ВВП (%) | 6.5 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Прямые иностранные инвестиции (млн долл. США) | 4987.0 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Прямые иностранные инвестиции:% ВВП (%) | 1.4 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. — март 2021 г. |

| Иностранные портфельные инвестиции (млн долл. США) | 675.260 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

| Иностранные портфельные инвестиции:% ВВП (%) | 0,2 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

| Иностранные портфельные инвестиции: долевые ценные бумаги (млн долл. США) | -1,973.6 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Иностранные портфельные инвестиции: долговые ценные бумаги (млн долл. США) США) | 2 648 860 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

| Внешний долг (млн долл. США) | 471 385.0 Июнь 2021 г. | ежеквартальный | Декабрь 2000 — июнь 2021 |

| Внешний долг:% ВВП (%) | 31,5 2020 г. | ежегодно | 1993-2020 гг. |

| Внешний долг: краткосрочный (млн долл. США) | 62 189. | ежеквартальный | Декабрь 2001 — декабрь 2020 |

| Внешний долг: краткосрочный:% ВВП (%) | 4.2 2020 г. | ежегодно | 2001-2020 гг. |

| Прогноз: остаток на текущем счете (млрд долларов США) | 42.379 2026 г. | ежегодно | 1992 — 2026 гг. |

| Чистая международная инвестиционная позиция (млн долл. США) | 504 533 200 Декабрь 2020 | ежеквартальный | Декабрь 2013 — декабрь 2020 |

| RU: Банк платежей: Финансовый счет: Прочие инвестиции: Обязательства (млн долл. США) | 261.490 Декабрь 2019 | ежеквартальный | Март 1994 — декабрь 2019 |

| RU: BoP: Чистые ошибки и пропуски (млн долл. США) | 1 003 680 Декабрь 2019 | ежеквартальный | Март 1994 — декабрь 2019 |

| RU: Банк платежей: Финансовый счет: Официальные резервные активы (млн долл. США) | 15 384.980 Декабрь 2019 | ежеквартальный | Март 1994 — декабрь 2019 |

| Платежный платеж: Расчетный счет: sa: Товары: Импорт (млн долл. США) | 70 237 000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Текущий счет: sa: Первичный доход: Дебиторская задолженность (млн долл. США) | 13 762.000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Банк платежей: Текущий счет: sa: Услуги (млн долл. США) | -3 281 000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Текущий счет: sa: Первичный доход: Кредиторская задолженность (млн долл. США) | 21 510.000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Расчетный платеж: Расчетный счет: sa: Товары: Экспорт (млн долл. США) | 95 117 000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Текущий счет: sa: Первичный доход (млн долл. США) | -7748.000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: текущий счет: sa: Вторичный доход: к оплате (млн долл. США) | 4 242 000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Расчетный счет: sa: Товары (млн долл. США) | 24 880.000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Расчетный счет: sa: Услуги: Импорт (млн долл. США) | 15,650,000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Банк платежей: Текущий счет: sa: Вторичный доход: Дебиторская задолженность (млн долл. США) | 3010.000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Расчетный платеж: Расчетный счет: sa: Услуги: Экспорт (млн долл. США) | 12 369 000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Платежный платеж: Текущий счет: sa: Вторичный доход (млн долл. США) | -1,232.000 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Расходы на платеж: AP: CA: Услуги: Экспорт (млн долл. США) | 13 300 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: Финансовый счет без резервных активов (FA) (млн долл. США) | 10 500.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Расходы на платеж: AP: CA: Товары (млн долл. США) | 34 000 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: CA: Услуги (млн долл. США) | -1,300.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: CA: Товары: Экспорт (млн долл. США) | 110 300 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: CA: Товары: Импорт (млн долл. США) | 76 200.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: Баланс текущего счета и счета операций с капиталом (млн долл. США) | 19 800 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: Аналитическая презентация (AP): Текущий счет (CA) (млн долл. США) | 19 900.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: Счет операций с капиталом (млн долл. США) | -100,000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: CA: Услуги: Импорт (млн долл. США) | 14 500.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: AP: чистые ошибки и пропуски (млн долл. США) | -1,000,000 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Платежный платеж: NP: FA: Прямые инвестиции: чистое возникновение обязательств (млн долл. США) | 1,416.580 Декабрь 2018 | ежеквартальный | Март 2000 — декабрь 2018 |

| Платежный платеж: CA: Вторичный доход: FC: Личные переводы: Дебет (млн долл. США) | 3 693 690 Декабрь 2018 | ежеквартальный | Март 1994 — декабрь 2018 |

| BoP: CA: Вторичный доход: FC: Персональные переводы (Текущие переводы между рез… (млн долл. США) | -2 497 700 Декабрь 2018 | ежеквартальный | Март 1994 — декабрь 2018 |

| Банк платежей: CA: Вторичный доход: FC: Личные переводы: Кредит (млн долл. США) | 1,195,990 Декабрь 2018 | ежеквартальный | Март 1994 — декабрь 2018 |

| Прямые иностранные инвестиции: данные платежного баланса: вывоз (млн долл. США) | 8,607.193 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Прямые иностранные инвестиции: данные платежного баланса: приток (млн долл. США) | 4 987 029 Март 2021 г. | ежеквартальный | Март 1994 г. — март 2021 г. |

| Внешний долг: долгосрочный (млн долл. США) | 396 084.000 Март 2021 г. | ежеквартальный | Декабрь 2002 г. — март 2021 г. |

Россия — Меры в ответ на COVID-19

Список из стратегических компаний опубликован на сайте Правительства РФ

Особые меры господдержки могут получить стратегические компании:

- Государственная (через ВЭБ.РФ) гарантия по беспроцентным кредитам на поддержку занятости: компания может получить 6-месячный беспроцентный кредит в размере минимальной заработной платы на каждого сотрудника, если компания не сокращает персонал и сохраняет людей работает

- Специальная субсидия для кредитов на оборотный капитал: государство субсидирует часть процентной ставки в размере «Ключевой ставки центрального банка» и предоставляет (через ВЭБ.РФ) государственная гарантия в размере 50% от суммы кредита

- Отсрочка налогов, государственная гарантия и прямые субсидии для избранных стратегических компаний (Распоряжение Правительства РФ № 651)

Чтобы подать заявку на поддержку в соответствии с Директивой 651, компания должна:

- Быть российским юридическим лицом с долей прямого / косвенного участия иностранных юридических лиц не более 50%

- Отсутствуют просроченные налоги и налоговые обязательства

- Пройти стресс-тест и проанализировать финансовое положение и прогноз

По результатам стресс-тестирования компании классифицируются по степени риска по корзинам: низкий риск, средний риск, высокий риск, чрезвычайно высокий риск

Компании, отнесенные к двум последним корзинам, могут подать заявку на государственную поддержку и должны выполнить анализ финансового состояния и прогноз

Финансовый анализ

Компания, претендующая на господдержку, должна предоставить подробный прогноз движения денежных средств на ближайшие 2 года.Кроме того, он должен разработать план взыскания и оборачиваемости, а также стратегию реструктуризации долга.

По результатам анализа рассчитываются кассовые разрывы и требуемые размеры государственной поддержки

Процесс принятия решений

Заявка стратегической компании проходит 4 уровня проверки, в том числе подтверждение прогноза и финансового состояния ВЭБ.РФ.

О’Доннелл из MSNBC сожалеет о непроверенном заявлении о ссуде Трампа, поддержанной Россией

- Ведущий MSNBC Лоуренс О’Доннелл сказал, что «источник, близкий к Deutsche Bank», сказал ему, что кредиты президента Дональда Трампа были гарантированы «российскими миллиардерами, близкими к Владимиру Путину.«

- « Если это правда, это объясняет каждое доброе слово, которое Дональд Трамп когда-либо говорил о России и Владимире Путине », — сказал О’Доннелл. написал в Твиттере, что он «сделал ошибку в суждении, сообщив о статье о финансах президента, которая не прошла нашу строгую проверку и процесс стандартов. Я не должен был сообщать об этом, и я был неправ, обсуждая это в эфире. «

- » Я хочу подчеркнуть, что это единственный источник, который не подтвержден NBC News, я не видел никакой документации от Deutsche Bank который поддерживает это и подтверждает это…. потребуется гораздо больше проверки, прежде чем это станет подтвержденным фактом «, — сказал О’Доннелл в конце своего выступления во вторник.

- Ранее во вторник Deutsche Bank подтвердил, что у него есть налоговые отчеты, связанные с Трампом, но никакие подробности пока не обнародованы. .

MSNBC Лоуренс О’Доннелл дополнил круговорот слухов, окружающих отношения президента Дональда Трампа с Deutsche Bank, предположив, что его кредиты у кредитора были гарантированы российскими миллиардерами.

В среду О’Доннелл выразил сожаление по поводу сообщения о непроверенном заявлении, написав в Твиттере: «Вчера вечером я сделал ошибку в своем суждении, сообщив о статье о финансах президента, которая не прошла нашу строгую проверку и процесс стандартов. Я не должен не сообщил об этом, и я был неправ, обсуждая это в эфире. Я затрону этот вопрос в своем шоу сегодня вечером ».

Пресс-секретарь Белого дома Стефани Гришам раскритиковала репортаж О’Доннелла в заявлении для Fox News.

«Это одна из причин того, что большинство американцев потеряли доверие к средствам массовой информации», — сказал Гришем в заявлении, добавив, что журналисты «и левые средства массовой информации использовали средства массовой информации для нападения и преследования людей. почти не обращает внимания на правду.«

АдвокатТрампа Чарльз Хардер также отказался от этой истории, отправив письмо NBC (а также Business Insider) с требованием опровержения.

«Эти утверждения являются ложными, дискредитирующими и наносят огромный ущерб», — написал Хардер.

О’Доннелл, появившийся в сети во вторник вечером с ведущей Рэйчел Мэддоу, сказал, что «этот единственный источник, близкий к Deutsche Bank, сказал мне, что документы Трампа — Дональда Трампа показывают, что у него есть совместные подписчики.Вот как он смог получить эти ссуды. И что со-подписанты — российские олигархи ».

Позже в шоу он повторил утверждение, сказав:« Источник, близкий к Deutsche Bank, говорит, что со-подписанты ссуд Дональда Трампа Deutsche Bank являются российскими миллиардерами, близкими к Владимиру Путину. . «

«Если это правда, это объяснит каждое доброе слово, которое Дональд Трамп когда-либо говорил о России и Владимире Путине», — сказал он.

«Если это правда, это будет значительным фактором в публично заявленном Владимиром Путине предпочтения кандидата в президенты Дональда Трампа кандидату в президенты Хиллари Клинтон.

— Гарри Черри (@TheHarryCherry) 28 августа 2019 г.

О’Доннелл, откровенный критик Трампа, не утверждал, что смог подтвердить утверждение источника, и никакие другие новостные организации не подтвердили это утверждение.

О’Доннелл не раскрыл личность своих источников или природу их связей с Deutsche Bank.

Deutsche Bank не сразу ответил на запрос о комментарии.

Представитель MSNBC отослал Business Insider к комментариям, которые О’Доннелл сделал ближе к концу своего шоу во вторник, подчеркнув, что его утверждения были основаны на его собственных репортажах, а не на репортажах NBC News.

«Я хочу подчеркнуть, что это единый источник, который не был подтвержден NBC News, я не видел никакой документации от Deutsche Bank, подтверждающей это и подтверждающей это. Это всего лишь один источник, который сообщил мне об этом. «И что там, где он находится на данный момент, потребуется гораздо больше проверки, прежде чем это станет подтвержденным фактом», — сказал О’Доннелл.

— Майкл Дель Моро (@MikeDelMoro) 28 августа 2019 г.

MSNBC также подверглась критике за ошибки в освещении связей Трампа с Россией в прошлом.

Но поскольку президент продолжает скрывать свои налоговые и другие финансовые отчеты от общественного контроля, они остаются предметом слухов.

В центре внимания снова оказались связи Трампа с Deutsche Bank ранее во вторник, когда в заявлении суда он подтвердил, что хранит налоговые декларации, связанные с Трампом, его семьей или бизнесом.

— Лоуренс О’Доннелл (@Lawrence) 28 августа 2019 г.

Демократы давно запрашивают у банка информацию о финансовых делах Трампа.

Администрация Трампа, тем не менее, пытается заблокировать повестку в суд от демократов Палаты представителей в отношении финансовых отчетов президента с банком.

Должностные лица утверждают, что у демократов нет достаточно веских доказательств, чтобы оправдать разоблачение личных финансовых дел президента.

Также к спекуляциям добавляются давние связи Deutsche Bank с деньгами из бывшего Советского Союза.

Банку грозит судебный иск, а его руководители могут быть привлечены к ответственности за отмывание 20 миллиардов долларов от российских преступников, связанных с Кремлем и службами государственной безопасности.

( Эта статья была обновлена, чтобы отразить твит О’Доннелла о том, что ему «не следовало сообщать» непроверенную историю .)

Российский кредит представляет угрозу для Молдовы

23 апреля парламент Молдовы ратифицировал подписанное 17 апреля соглашение, согласно которому Россия предоставила стране кредит в размере 200 миллионов евро.Эти средства предназначены для поддержки бюджета и реализации инфраструктурных проектов. Согласно соглашению, кредит будет выплачиваться двумя траншами: первый будет получен в течение 30 календарных дней с момента вступления соглашения в силу, а второй — не позднее 31 октября текущего года. Процентная ставка по кредиту составляет 2% годовых, срок возврата — 10 лет. Документ гарантирует российским компаниям право участвовать в государственных тендерах по инвестициям, реализуемым в рамках кредита, на условиях как минимум равных тем, которым подчиняется молдавский бизнес.В контракте содержится расплывчатая и необоснованная формулировка, обязывающая Молдову выплатить все непогашенные кредиты (за исключением упомянутых выше 200 миллионов евро), которые компании, зарегистрированные в стране, получат в российских банках с согласия Молдовы. В тот же день по просьбе оппозиционной партии «Про Молдова» (возглавляемой близким соратником Влада Плахотнюка Андрианом Канду) Конституционный суд Молдовы временно приостановил действие ратифицированного соглашения до тех пор, пока не будет проверено его соответствие Основному закону, т.е. состоится 7 мая.

Комментарий

- Решение ЦК стало неожиданностью для президента Игоря Додона. До недавнего времени считалось, что этот орган находится под сильным влиянием правящих социалистов (его возглавил бывший депутат от этой партии Владимир Цуркан). Однако незадолго до приостановления действия кредитного договора судьи вынесли ему вотум недоверия и отстранили его от занимаемой должности. Домника Маноле была избрана его преемницей; в 2016 году, вопреки интересам Плахотнюк, она решила вынести благоприятный для тогдашней оппозиции вердикт, из-за чего потеряла должность.Нежелание суда выносить политически мотивированные решения в интересах правящего лагеря росло в течение некоторого времени, что проявилось 13 апреля этого года в его решении о том, что ранее принятый правительством антикризисный пакет не соответствует требованиям страны. Основной закон. В результате, хотя кажется, что КК не решила полностью отклонить ссуду, весьма вероятно, что некоторые положения контракта (особенно те, которые касаются погашения невыполненных обязательств, возложенных на молдавские предприятия) будут сочтены неконституционными.Додон уже пытается оказать давление на КК, заявляя, что без российских средств «с 1 мая в Молдове не будут выплачиваться пенсии и зарплаты», а расходы, в том числе на здравоохранение, не будут выплачиваться.

- Готовность России предоставить Молдове значительный заем в такой сложной ситуации, в которой она оказалась, и на фоне низких цен на нефть показывает, что Кремль не собирается отказываться от своих амбиций в Восточной Европе и пытается использовать кризис для усиления своих позиций по отношению к ЕС.Заключение предложенного соглашения с Молдовой позволит России достичь двух ключевых целей. Во-первых, заем будет направлен на поддержку правительства, в котором доминируют пророссийские социалисты, и его фактического лидера президента Додона, который будет добиваться переизбрания в конце этого года. Российские средства позволят Молдове смягчить последствия экономического кризиса, связанного с продолжающейся пандемией, и начать инвестиции в инфраструктуру, что повысит популярность президента.Более того, они также могли быть дополнительным (неофициальным) источником финансирования его избирательной кампании, если, например, они были направлены компаниям, связанным с социалистами. В данном случае актуален тот факт, что второй транш кредита планируется выплатить практически непосредственно перед президентскими выборами. Во-вторых, российский заем в его нынешней форме является эффективным инструментом увеличения зависимости Молдовы от России. Наиболее спорное положение, возлагающее на молдавское государство ответственность за непогашенные кредиты, взятые местными компаниями, позволит Молдове увеличивать свой долг перед Россией на неопределенный срок.Накопленный таким образом долг может быть использован для приобретения государственных активов, включая важную энергетическую инфраструктуру. Есть также опасения, что часть долга Приднестровья за газ (в настоящее время составляет почти 7 миллиардов долларов) может быть официально отнесена на счет молдавского бюджета в соответствии с кредитным соглашением. Кишинев в настоящее время не признает долг Приднестровья как принадлежащий молдавскому государству.

- Решение о предоставлении кредита Молдове является частью «дипломатии против коронавируса», которую Россия практикует с момента начала пандемии.Москва постоянно пыталась представить ЕС и НАТО как неэффективные организации, неспособные помочь своим членам и партнерам во время кризиса. В то же время он проводит мероприятия по созданию имиджа, чтобы продемонстрировать свою эффективность в этой области. Эта деятельность особенно заметна в Молдове, где Россия борется за влияние с ЕС. Помимо кредита, в конце марта чартерным рейсом из Москвы было доставлено около 10 000 тестов на вирус SARS-CoV-2, а 19 апреля в Кишиневе приземлился российский самолет Ан-124 с медикаментами из Китая.Комментируя подписание кредитного соглашения, президент Додон сказал, что «это первая конкретная финансовая помощь», которую Молдова получила от своих зарубежных партнеров во время нынешнего кризиса. Это был явный намек на ЕС, который из-за невыполнения Кишиневом необходимых условий еще не выплатил Молдове второй транш своей макрофинансовой помощи. Общая сумма помощи составляет 100 миллионов евро, а первый транш в размере 30 миллионов евро был выделен в октябре 2019 года.

- Хотя ЕС является главным действующим лицом, помогающим Молдове во время нынешнего кризиса, действия России по-прежнему более заметны для общественности из-за их привлекательного характера, а также из-за того, что они освещаются евроскептическими политиками и проправительственными СМИ. 22 апреля Европейская комиссия решила предоставить Молдове еще 100 миллионов евро в виде макрофинансовой помощи (независимо от вышеупомянутых 100 миллионов евро в 2019 году), которая является частью пакета на 3 миллиарда евро для борьбы с последствиями пандемии. в соседних странах.ЕК также объявила, что перенаправит до 700 миллионов евро средств из существующих инструментов для смягчения социально-экономических последствий продолжающегося кризиса в странах Восточного партнерства. ЕС также подписал соглашение с Молдовой о перечислении на эти цели 87 миллионов евро за счет уже предоставленных грантов.

Об авторе