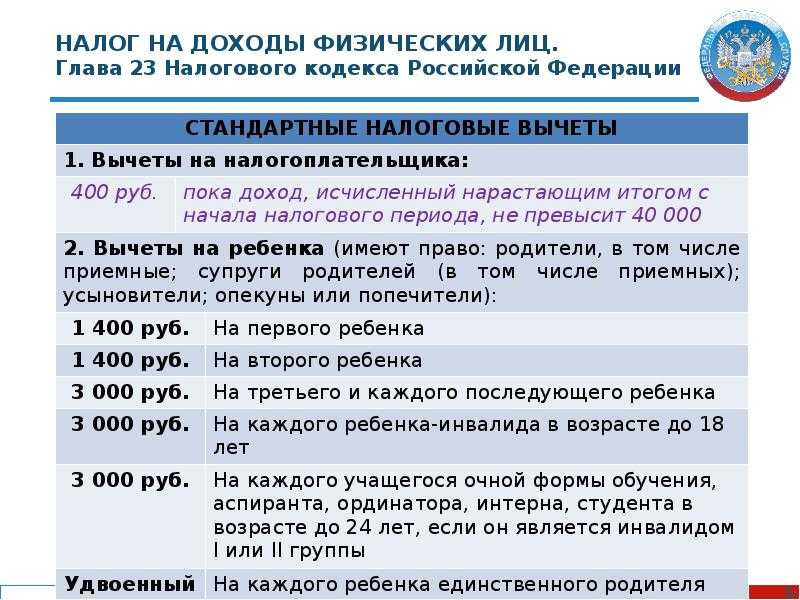

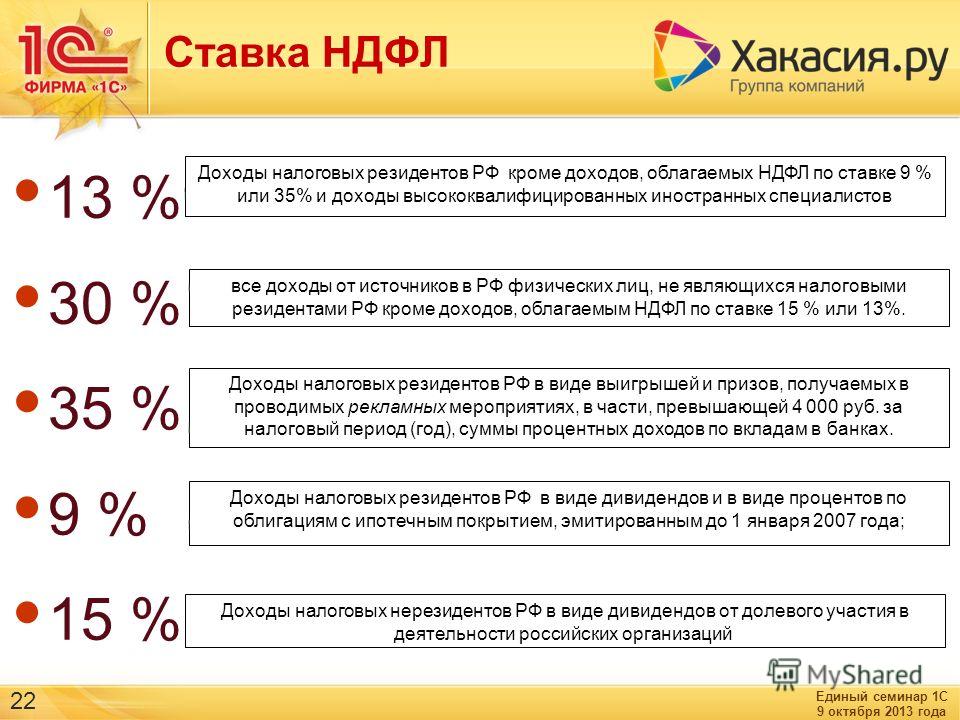

Сколько составляет вычет ндфл: Налог на доходы физических лиц

инструкция и документы для возврата НДФЛ

Что такое налоговый вычет по ИИС?

Налоговый вычет — это возможность вернуть часть уже уплаченного налога или освободить от налога свой текущий доход от инвестиционных сделок. С помощью ИИС можно получить один из этих вычетов на ваш выбор.

Возврат уже уплаченного налога (вычет типа А). Если в определенном году вы платили НДФЛ и пополняли ИИС, то часть денег можно вернуть. Сумма возврата рассчитывается так: 13% от пополнения ИИС, но не более 52 000 ₽ и не более суммы уплаченного НДФЛ.

Например, если внести на ИИС 50 000 ₽, то можно получить: 50 000 × 13% = 6500 ₽.

Максимальная сумма вычета — 52 000 ₽. Ее можно получить, если пополнить ИИС на 400 000 ₽.

Если ваш доход выше 5 000 000 ₽ и вы платите 15% НДФЛ, то максимальная сумма вычета увеличивается до 60 000 ₽. Подробнее про увеличенный вычет

Подробнее про увеличенный вычет

Получать вычет типа А можно ежегодно, если в прошедшем году вы пополняли свой ИИС и платили НДФЛ. Получить вычет можно через личный кабинет на tinkoff.ru и через личный кабинет налогоплательщика на сайте ФНС. Подробнее про процесс получения вычета

Если закрыть ИИС раньше 3 лет с момента его открытия, то полученные вычеты придется самостоятельно вернуть налоговой.

Освобождение дохода от налога (вычет типа Б). Если с момента открытия ИИС вы ни разу не получали вычета типа А, то ваш доход от операций с ценными бумагами на ИИС будет освобожден от налога. Какой тип вычета выгоднее

Получить этот вычет можно при закрытии ИИС, если продержите его открытым не менее 3 лет.

В дополнение к налоговому вычету деньги на ИИС можно инвестировать в валюту, золото, серебро и ценные бумаги: государственные облигации и облигации компаний, акции, фонды. Про то, как получать доход с этих активов, рассказали в бесплатном курсе «А как инвестировать».

Какие есть типы вычетов по ИИС?

Вычет на взнос на ИИС (тип А) — вид налогового вычета, при котором можно вернуть до 52 000 ₽ год. Это 13% от суммы, внесенной на ИИС в течение календарного года, при этом в расчет идет пополнение максимум на 400 000 ₽ в год. Вычет типа А можно получить уже по итогам первого года жизни вашего ИИС, но для этого нужно платить НДФЛ.

Если ваш доход выше 5 000 000 ₽ и вы платите 15% НДФЛ, то максимальная сумма вычета увеличивается до 60 000 ₽. Подробнее про увеличенный вычет

Этот вычет можно получить только при закрытии счета и не раньше, чем через 3 года с момента его открытия. Подробнее о том, как выбрать тип вычета по ИИС

Этот вычет можно получить только при закрытии счета и не раньше, чем через 3 года с момента его открытия. Подробнее о том, как выбрать тип вычета по ИИСКогда нужно выбирать вычет?

Тип налогового вычета не обязательно выбирать сразу — это можно сделать через три года после открытия ИИС или в момент, когда решите получить один из вычетов. Тогда вы сможете оценить доходность своих инвестиций и посчитать, какой тип вычета для вас выгоднее. Какой тип вычета по ИИС выгоднее

Одновременно можно использовать только один тип вычета — если вы оформили вычет типа А на взносы, уже не получится освободить доход по ИИС от налога с помощью вычета типа Б, и наоборот.

Как налоговый вычет по ИИС связан с вычетами за лечение, обучение и покупку недвижимости?

В российском законодательстве существует несколько типов налоговых вычетов:

Эти типы вычетов можно совмещать, но есть один нюанс: вычет — это возврат уже уплаченных вами налогов, поэтому больше, чем вы отдали в казну за год, по которому хотите получить вычет, вам не вернут.

Например, ваш НДФЛ за 2019 год составил 40 000 ₽. В том же году вы внесли на ИИС 300 000 ₽ и потратили на платное лечение еще 100 000 ₽.

Получается, что с помощью вычета типа А по ИИС вы можете вернуть 39 000 ₽ и еще 13 000 ₽ за платное лечение — в сумме это 52 000 ₽. Но налоговая вернет лишь 40 000 ₽ — столько, сколько с вас удержали НДФЛ за этот год.

С вычетом типа Б немного по‑другому: он просто освобождает доход, полученный вами на ИИС, от налога в 13%. Правда, налог с дивидендов все равно будет удержан.

Вычет типа Б доступен только при закрытии ИИС, поэтому никак не связан с имущественными или социальными вычетами, а еще он никак не ограничен по сумме. Какой тип вычета выгоднее

Но важно помнить, что если по действующему ИИС вы уже хотя бы раз получили вычет типа А, то вычет типа Б при закрытии счета вы оформить не сможете. Как выбрать тип ИИС и когда это нужно сделать

Как рассчитать вычет и налог к возврату?

Для вычета типа А — налог к возврату рассчитать достаточно просто: это всегда 13% от суммы пополнения ИИС до 400 000 ₽ за календарный год. При этом сумма вычета не может быть больше 52 000 ₽, а у вас должен быть налогооблагаемый доход за тот же год.

При этом сумма вычета не может быть больше 52 000 ₽, а у вас должен быть налогооблагаемый доход за тот же год.Например, в 2021 году вы внесли на ИИС 100 000 ₽, а ваш НДФЛ за тот же год — 20 000 ₽. В 2022 году можно запросить у налоговой возврат 13 000 ₽ — это 13% от 100 тысяч. Чтобы вернуть все 20 тысяч налога, надо было внести на ИИС почти 154 000 ₽.

Если ваш доход выше 5 000 000 ₽ и вы платите 15% НДФЛ, то максимальная сумма вычета увеличивается до 60 000 ₽. Подробнее про увеличенный вычет

Для вычета типа Б — размер не ограничен и зависит только от суммы дохода, который вы получили от сделок на ИИС. Вычет типа Б нельзя получить раньше, чем через 3 года после открытия ИИС.

Например, в начале 2018 года вы открыли ИИС и внесли на него 300 000 ₽. Вы рискнули и удачно вложились в акции, которые вскоре заметно подорожали. В начале 2021 года решили продать акции и закрыть ИИС. После продажи акций на счете стало 900 000 ₽, то есть ваш доход после вычета комиссий — около 600 000 ₽, налог с которого составит 78 000 ₽. Так как вы выбрали вычет типа Б, платить налог не нужно и деньги останутся у вас.

Так как вы выбрали вычет типа Б, платить налог не нужно и деньги останутся у вас.

Тип налогового вычета не обязательно выбирать сразу — сначала вы можете оценить потенциальную доходность своих инвестиций и посчитать, какой тип вычета для вас выгоднее. Какой тип ИИС выгоднее

Как получить налоговый вычет по ИИС?

Алгоритм действий будет зависеть от того, какой тип налогового вычета вы оформляете.Вычет типа А — подайте заявку на упрощенный вычет через личный кабинет на tinkoff.ru. Это самый простой и быстрый способ, при котором не нужно собирать комплект документов. Либо вы можете подать заявление на вычет через личный кабинет налогоплательщика на сайте ФНС.

Как подать заявление на вычет

Вычет типа Б — на него можно подать через вашего брокера непосредственно перед закрытием ИИС либо в налоговой инспекции — также лично или онлайн.

Если подадите заявку через брокера, то при закрытии счета он просто не спишет с вас налог на доход от инвестиций. Если подадите заявку напрямую в ФНС, брокер сначала спишет налог, а потом налоговая всё проверит и начислит сумму вычета вам на карту. Обычно второй вариант занимает больше времени.

Какие документы нужны для оформления налогового вычета?

Список документов для вычета по ИИС будет зависеть от того, какой тип вычета вы хотите получить.

Упрощенный вычет типа А — самая простая и быстрая процедура получения вычета. Для его оформления не нужно собирать комплект документов. Просто подайте заявку на упрощенный вычет через личный кабинет на tinkoff.ru и зарегистрируйтесь в личном кабинете налогоплательщика на сайте ФНС. Как написать заявление на вычет

Вычет типа А — для него потребуется собрать такой пакет документов:

Справка 2-НДФЛ — нужна за год, в котором вы вносили деньги на ИИС.

Она подтверждает, что вы получали доход и платили налог по ставке 13% в этом налоговом периоде. Справку можно получить в бухгалтерии по месту работы. Если у вас было несколько источников дохода, например две работы, 2-НДФЛ нужно получать отдельно по каждому из них.

Она подтверждает, что вы получали доход и платили налог по ставке 13% в этом налоговом периоде. Справку можно получить в бухгалтерии по месту работы. Если у вас было несколько источников дохода, например две работы, 2-НДФЛ нужно получать отдельно по каждому из них.Пакет документов от брокера — мы подготовим его, как только закончится текущий календарный год действия вашего ИИС. Вам останется только скачать эти документы в приложении Тинькофф Инвестиций или в личном кабинете на tinkoff.ru, а потом загрузить их в форму на сайте налоговой.

Если в налоговой у вас попросят отчет о сделках и операциях, заверенный печатью, напишите в чат службы поддержки в приложении Тинькофф Инвестиций или на сайте tinkoff.ru. Мы подготовим этот документ в течение 10 рабочих дней и отправим вам Почтой России на любой адрес. Как правило, письма приходят в течение 1—2 недель.

Если у вас несколько источников дохода и вы не хотите получать справку 2-НДФЛ по каждому из них, можно дождаться, когда эти данные появятся на сайте налоговой, — тогда их можно будет автоматически подгрузить при заполнении декларации. Как правило, ФНС выгружает данные за нужный год после 1 апреля следующего за ним года.

Вычет типа Б — для него нужно зайти в личный кабинет на сайте tinkoff.ru и закрыть ИИС с применением вычета типа Б. Мы закроем ИИС без удержания налога и в течение 30 дней переведем деньги и ценные бумаги на отдельный брокерский счет в Тинькофф.

Как написать заявление на вычет?

Процесс зависит от того, какой из типов налогового вычета вы хотите получить.

Вычет типа А по упрощенной процедуре — без подачи декларации 3-НДФЛ и сбора подтверждающих документов.

Упрощенный вычет можно оформить, даже если вы планируете подавать декларацию 3-НДФЛ или получать другие виды вычетов. В таком случае отдельно подайте заявку на упрощенный вычет типа А в личном кабинете на tinkoff.ru, а при заполнении декларации 3-НДФЛ на сайте налоговой просто не указывайте инвестиционные налоговые вычеты.

Как оформить вычет типа А по упрощенной процедуре

Зарегистрируйтесь в личном кабинете на сайте налоговой и получите неквалифицированную электронную подпись.

Авторизуйтесь в личном кабинете на tinkoff.ru, выберите вкладку «Инвестиции» → «Портфель». Как зарегистрироваться и войти в личный кабинет Тинькофф

Выберите ваш ИИС и нажмите кнопку «Получить налоговый вычет».

Выберите год, за который хотите оформить вычет, и нажмите «Подать заявку» — она уйдет на проверку в налоговую. Обычно проверка занимает несколько дней, в редких случаях — до 20 рабочий дней.

После успешной проверки ФНС сформирует заявление на вычет, которое вы сможете подписать в личном кабинете налогоплательщика.

Получить упрощенный вычет можно примерно за полтора месяца с момента, когда вы подписали заявление на вычет в личном кабинете налогоплательщика: месяц уходит на камеральную проверку налоговой, еще две недели — на перечисление денег из налоговой на ваш счет.

Важно: срок, в который ФНС сформирует заявление по упрощенной процедуре, зависит от того, когда именно вы подали заявку на вычет через личный кабинет на tinkoff.ru:

Вычет типа А по стандартной процедуре — через подачу декларации 3-НДФЛ и подтверждающих документов в личном кабинете на сайте ФНС.

Как оформить вычет типа А по стандартной процедуре

Зарегистрируйтесь в личном кабинете на сайте налоговой и получите неквалифицированную электронную подпись.

Заполните декларацию 3-НДФЛ и прикрепите к ней справку 2-НДФЛ, а также документы от брокера. Как получить документы по ИИС

Заполните заявление на возврат излишне уплаченного НДФЛ.

Дождитесь, пока налоговая рассмотрит декларацию, а потом перечислит деньги на ваш счет.

При подаче декларации не забудьте отчитаться перед ФНС о доходах, по которым у вас нет налогового агента. Чтобы ничего не пропустить, воспользуйтесь нашей пошаговой инструкцией по заполнению декларации 3-НДФЛ.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее представления, еще месяц уходит на перечисление денег.

Также помните, что, если у вас есть неуплаченный НДФЛ, пени за его просрочку или штрафы, налоговая может удержать эти суммы из налогового вычета

Вычет типа Б — в Тинькофф на него можно подать через личный кабинет на tinkoff.ru. Этот способ полностью дистанционный и не требует справок из налоговой и бумажных документов. Вычет типа Б можно оформить, если вы ни разу не получали вычет типа А и срок жизни ИИС составляет 3 года и более.

Как оформить вычет типа Б

В личном кабинете на tinkoff.ru перейдите на вкладку «Инвестиции» → «Портфель». Как зарегистрироваться и войти в личный кабинет Тинькофф

Выберите ваш ИИС, перейдите на вкладку «Обзор» и нажмите кнопку «Закрыть ИИС».

Укажите, что хотите закрыть ИИС с получением вычета типа Б.

После этого мы в течение 30 дней переведем ваши деньги и ценные бумаги на отдельный брокерский счет без удержания налога. А если вы продали все бумаги, то переведем деньги на дебетовую карту Тинькофф. Что происходит с бумагами на счете при закрытии ИИС

Сколько раз можно получать налоговый вычет?

Это зависит от типа вычета.

Вычет типа А — можно получать ежегодно, пока пользуетесь индивидуальным инвестиционным счетом. Но для этого нужно платить НДФЛ и ежегодно вносить деньги на ИИС, потому что вычет рассчитывается из суммы пополнения счета за каждый год его действия.

Но для этого нужно платить НДФЛ и ежегодно вносить деньги на ИИС, потому что вычет рассчитывается из суммы пополнения счета за каждый год его действия.

Также важно помнить, что правом на вычет за текущий год можно воспользоваться только в течение следующих 3 лет, иначе оно пропадет.

Например, вы открыли и пополнили ИИС в 2020 году. Значит, на налоговый вычет за 2020 год вы сможете подать в 2021, 2022 и 2023 году.

Вычет типа Б — можно оформить только один раз, при закрытии ИИС. Но в нем будет учтен доход, который вы получили от инвестиций в течение всего срока действия счета.

По одному ИИС можно получить только один из этих типов вычета. То есть если по действующему ИИС вы уже хотя бы раз получили вычет типа А, то вычет типа Б вы оформить уже не сможете. Когда нужно выбрать тип вычета

Мой ИИС открыт уже 4 года.

Я могу продолжить получать по нему вычет типа А?

Я могу продолжить получать по нему вычет типа А?Да, налоговый вычет типа А можно получать по ИИС каждый год. Чтобы не потерять право на вычет, нужно не закрывать ИИС минимум три года. Но когда этот срок пройдет, вы можете продолжить пользоваться счетом и всеми преимуществами, которые он дает.

Вычет типа А будет работать, если купить на ИИС акции в долларах?

Да, будет. Данный тип вычета учитывает сумму, которую вы внесли на свой индивидуальный инвестиционный счет в течение календарного года. То, какие именно бумаги вы покупали, при этом значения не имеет.

Но в целом на ИИС вы можете торговать любыми видами активов, которые доступны для сделок в приложении Тинькофф Инвестиций и на сайте tinkoff.ru.

Можно ли получить на ИИС вычет за долговременное владение ценной бумагой?

Нет, так сделать не получится. На ИИС действуют только два налоговых вычета: тип А и тип Б. Вычет за долговременное владение ценной бумагой — когда вы не платите НДФЛ при продаже бумаги, если владели ею дольше 3 лет, — действует только на брокерском счете. В Тинькофф-журнале есть подробная статья, где описываются сходства и различия двух этих налоговых льгот.

На ИИС действуют только два налоговых вычета: тип А и тип Б. Вычет за долговременное владение ценной бумагой — когда вы не платите НДФЛ при продаже бумаги, если владели ею дольше 3 лет, — действует только на брокерском счете. В Тинькофф-журнале есть подробная статья, где описываются сходства и различия двух этих налоговых льгот.

Но при закрытии ИИС вы можете перевести ценные бумаги на брокерский счет. При переводе бумаг срок, в течение которого вы ими владели, не прервется: его будут отсчитывать с момента их покупки на ИИС. Открыть брокерский счет в Тинькофф

Важные разъяснения ФНС о налогообложении доходов физлиц

22 апреля 2020

Советы

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Перед подготовкой декларации по НДФЛ узнайте, придется ли уплатить налог, если работодатель компенсировал стоимость вашей поездки; как рассчитывается минимальный срок владения недвижимостью для освобождения от НДФЛ и предоставляется налоговый вычет

В 2020 г. срок сдачи налоговой отчетности физических лиц (декларации по НДФЛ) перенесен с 30 апреля на три месяца вперед. Так что у нас еще есть время, чтобы собрать необходимые документы. И не забудьте учесть при подготовке деклараций последние разъяснения ФНС, изложенные в Письме от 2 апреля 2020 г. № БВ-4-7/5648@. В статье мы рассмотрим самые важные из них.

срок сдачи налоговой отчетности физических лиц (декларации по НДФЛ) перенесен с 30 апреля на три месяца вперед. Так что у нас еще есть время, чтобы собрать необходимые документы. И не забудьте учесть при подготовке деклараций последние разъяснения ФНС, изложенные в Письме от 2 апреля 2020 г. № БВ-4-7/5648@. В статье мы рассмотрим самые важные из них.

Если работодатель оплатил вам поездку в транспорте, которой вы воспользовались в своих личных целях, то стоимость такой поездки признается вашим доходом

Данный вывод следует из действующего налогового и трудового законодательства: если вам компенсировали стоимость поездки, необходимой по работе, то такая компенсация не является вашим доходом. А вот если поездка оплачена работодателем, но вы отправились не исполнять свои трудовые обязанности, а к маме на дачу или отдали билет мужу, то стоимость такой поездки – ваш доход, который подлежит налогообложению по стандартной налоговой ставке 13%.

Понятно, что доказать данный факт налоговикам будет сложно: нужно проверять каждого сотрудника организации и целевое использование оплаченных работодателем билетов на соответствующие виды транспорта. Да и мало кто готов сознаться в таком «неправильном» использовании билетов, выданных организацией-работодателем. Однако знать о позиции ФНС, подтвержденной судебным актом Верховного Суда РФ, необходимо.

(Как будет оплачиваться проезд, если работник хочет совместить служебную командировку и выходные дни или отпуск, – читайте в статье «Сколько заплатят за работу в выходные и праздничные дни?».)

Упущенная выгода тоже доход

Упущенная выгода – это сумма неполученных доходов, которые вы обязательно получили бы, если б ваше право не было нарушено. Предположим, вы сдаете в аренду квартиру. Срок договора аренды истек, вы поругались с арендатором, но он с квартиры съезжать не спешит. Те деньги, которые вы могли бы получить, если бы продолжали сдавать квартиру, – ваша упущенная выгода. И если вам удастся взыскать ее с нерадивого арендатора в суде, то эта сумма будет признана вашим доходом, и поэтому она подлежит налогообложению НДФЛ.

Компенсационные выплаты медицинским работникам не подлежат налогообложению НДФЛ

Этот вопрос являлся спорным. Поскольку одни компенсации предоставлялись за счет федерального бюджета, а другие – за счет бюджетов местных, возникала неопределенность в налогообложении получаемых медиками выплат. Кроме того, возникал вопрос о том, должны ли облагаться НДФЛ компенсации, выплачиваемые медицинским работникам со средним образованием. Однако Верховный Суд разъяснил, что все эти выплаты имеют одну и ту же правовую природу и не должны облагаться НДФЛ.

Минимальный срок владения недвижимым имуществом для целей освобождения от уплаты НДФЛ

Налоговое законодательство устанавливает минимальный срок владения недвижимым имуществом для освобождения от уплаты НДФЛ при его продаже. Для большинства случаев он составляет 5 лет. Для некоторых ситуаций установлен срок 3 года: получение недвижимости в дар или по наследству от членов семьи или близких родственников, получение недвижимости в результате приватизации или передачи имущества по договору пожизненного содержания с иждивением, отсутствие у налогоплательщика в собственности иных жилых помещений.

При продаже недвижимости до истечения этого минимального срока продавец обязан отчитаться о полученных в результате продажи доходах и уплатить соответствующую сумму НДФЛ в бюджет. В письме ФНС вопросам определения и проверки срока владения недвижимостью посвящен целый раздел.

Так, в письме разъясняется, что при проверке обоснованности освобождения от налогообложения доходов, полученных в связи с продажей недвижимости, налоговый орган должен использовать законодательство, действовавшее на момент регистрации права собственности на объект недвижимости. Это связано как с изменчивостью российского законодательства, так и с необходимостью обеспечить права налогоплательщиков в той ситуации, когда правила приобретения права собственности были иными.

Также важным является разъяснение о порядке расчета минимального срока владения в случае приобретения нескольких комнат в коммунальной квартире. Предположим, вы последовательно приобрели три комнаты в квартире, объединили их в один объект недвижимости и зарегистрировали это изменение в ЕГРН. С какого момента отсчитывать минимальный срок владения недвижимостью? По мнению Верховного Суда, этот срок следует считать с момента приобретения в собственность последней комнаты, а не с момента регистрации объединения этих комнат в «больший» объект недвижимости. И эта позиция логична, ведь при таком объединении комнат нового объекта недвижимости не создается, а право собственности на ранее приобретенные комнаты не прекращается. ФНС, ссылаясь на позицию Верховного Суда, рекомендует нижестоящим налоговым органам руководствоваться именно этим подходом.

Налоговые вычеты

Вопросы подтверждения налоговых вычетов налогоплательщиков в числе самых животрепещущих, поэтому мы рассмотрим все разъяснения из письма ФНС по этому поводу.

1. Налоговый орган не может отказать в предоставлении имущественного налогового вычета на приобретение квартиры, посчитав сделку экономически необоснованной.

Критерий экономической обоснованности понесенных налогоплательщиком расходов установлен, в частности, для целей налогообложения прибыли организаций. В данном случае он неприменим. Также неприменима оценка экономической обоснованности сделки по продаже недвижимости между физическими лицами, если они являются взаимозависимыми (родственники, подчиненные и т.д.). Это связано с реальностью сделки и необходимостью стимулировать улучшение жилищных условий граждан.

2. Средства, полученные в качестве субсидии, не учитываются при предоставлении налогового вычета на приобретение недвижимости.

Если часть денег на приобретение недвижимости получена от государства, данная сумма не учитывается при предоставлении имущественных налоговых вычетов. Это логично и соответствует требованиям Налогового кодекса: чтобы получить налоговый вычет, налогоплательщик должен сначала уплатить в бюджет налог с полученных доходов. А суммы, получаемые в качестве субсидий, доходами не являются и НДФЛ не облагаются.

3. Отказ в предоставлении налогового вычета не может быть обусловлен формальным подходом со стороны налогового органа.

В рамках данного разъяснения ФНС ссылается на дело, рассмотренное в Верховном Суде. Налогоплательщик претендовал на вычет по расходам на строительство объекта недвижимости. Однако ему было отказано в предоставлении налогового вычета, поскольку налоговый орган посчитал представленный им договор строительного подряда недействительным, а документы, подтверждающие понесенные расходы, недостоверными. Суд оценил такой подход как формальный и восстановил справедливость, отменив решение налогового органа.

Во избежание повторения таких ситуаций ФНС напоминает нижестоящим налоговым органам, что формальный подход при оценке документов налогоплательщиков и отказ в предоставлении налоговых вычетов по формальным основаниям недопустимы.

4. Денежные средства, которые должен был получить умерший в результате реализации своего права на налоговый вычет, подлежат включению в состав наследства и выплате наследнику.

То есть если умерший имел право на получение налогового вычета (например, в связи с приобретением недвижимости), но не успел его реализовать, то это право передается его наследнику. При этом важно, чтобы в налоговую инспекцию были представлены все необходимые документы (справки 2-НДФЛ, документы, подтверждающие приобретение недвижимости и переход права собственности на нее, документы об оплате, а также документы, подтверждающие право на наследство). Данное разъяснение также основано на позиции Верховного Суда.

5. Для получения имущественного налогового вычета членом жилищно-строительного кооператива должны быть соблюдены два условия: передача кооперативом помещения члену ЖСК и внесение членом кооператива паевого взноса в полном объеме.

Это разъяснение основано на практике Верховного Суда и является важным, поскольку Налоговый кодекс не дает исчерпывающего ответа на вопрос, как поступать в данном случае. Если вы приобрели квартиру в связи со вступлением в ЖСК, для получения вычета вам необходимо представить в налоговый орган документы, подтверждающие переход права собственности на помещение к вам, а также документы, подтверждающие внесение взноса в ЖСК в полном объеме.

Все упомянутые разъяснения ФНС являются значимыми, поскольку позволяют понять, чем будет руководствоваться налоговый орган при решении вопросов, связанных с вашей налоговой декларацией, и как реагировать на запросы и требования о предоставлении документов. Помните, что срок камеральной налоговой проверки по таким декларациям составляет три месяца с момента предоставления и что разумно пользоваться личным кабинетом налогоплательщика на сайте nalog.ru для оперативной коммуникации с налоговым органом.

(О том, когда мы начнем уплачивать налог на доходы по банковским вкладам по новым правилам, каким будет его размер и придется ли это делать держателям нескольких небольших вкладов, читайте в статье «Доступно – о налоге на доходы по миллионным вкладам».)

Стандартные суммы вычетов на 2022-2023 годы: сколько это

Bankrate logoБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Стандартный вычет находится под чертой и вычитается из скорректированного валового дохода налогоплательщика (AGI). Как правило, у налогоплательщиков есть два варианта: воспользоваться постатейными вычетами или воспользоваться стандартным вычетом.

Независимо от того, перечисляете ли вы вычеты постатейно или берете стандартную сумму, налогоплательщики захотят использовать тот метод вычетов, который дает наибольшую сумму вычетов, поскольку вычеты уменьшают доход, подлежащий налогообложению.

В результате принятия Закона о сокращении налогов и занятости от 2017 года большинство налогоплательщиков теперь пользуются стандартным вычетом. Этот закон удвоил стандартную сумму вычета и значительно уменьшил сумму постатейных вычетов, которые могут требовать налогоплательщики.

2022 суммы стандартных вычетов

Вот стандартный вычет для каждого типа отчетности за 2022 налоговый год.

| Статус подачи | 2022 стандартная сумма вычета |

|---|---|

| Одноместный | 12 950 долларов США |

| Глава семьи | 19 400 долларов США |

| Совместная регистрация в браке | 25 900 долларов США |

| Вдова или вдовец | 25 900 долларов США |

| Женатые подают отдельно | 12 950 долларов США |

2023 стандартные суммы вычетов

Ниже приведены стандартные вычеты для каждого типа отчетности в 2023 налоговом году.

Как работает стандартный вычет

Стандартный вычет уменьшает ваш налогооблагаемый доход, чтобы помочь уменьшить ваш федеральный налог. IRS обновляет стандартную сумму вычета каждый налоговый год с учетом инфляции. Сумма, которую вы можете вычесть, зависит от вашего статуса регистрации, возраста и того, слепы ли вы.

Если вы принимаете стандартный вычет, именно эта сумма в долларах вычитается из вашего AGI. Затем применяется ваша налоговая ставка (наряду с любыми налоговыми льготами и другими факторами) для расчета общей суммы налогов, причитающихся за год. Если стандартные вычеты достаточно уменьшают ваш AGI, часть вашего налогооблагаемого дохода может попасть в более низкую налоговую категорию, что сэкономит вам больше на налогах.

Стандартный вычет применяется к налоговому году, а не к году, в котором вы подаете заявление. Например, для 2022 налогового года стандартный вычет для тех, кто подает заявление как состоящее в браке, составляет 25 900 долларов США, что на 800 долларов США больше, чем в предыдущем году. Но этот вычет применяется к доходу, полученному в 2022 году, который подается в IRS в 2023 году.

Когда подавать заявление на стандартный вычет

смысл претендовать на стандартный вычет. Но вы должны сначала рассчитать свой постатейный вычет, прежде чем решать, какой вычет брать.

Альтернативой стандартному вычету является перечисление ваших вычетов по пунктам. Это позволяет вам вычесть фактическую сумму определенных расходов из вашего налогооблагаемого дохода (до пределов IRS). Общие детализированные вычеты включают проценты по ипотечным кредитам, некоторые проценты по кредитам на приобретение жилья, благотворительные взносы и приемлемые медицинские расходы. Большим постатейным вычетом для многих налогоплательщиков является вычет государственных и местных налогов (SALT). В настоящее время эта сумма ограничена 10 000 долларов в год для большинства налогоплательщиков в соответствии с Законом о сокращении налогов и занятости от 2017 года9.0005

Вы должны подать Форму 1040 Приложение А для подсчета ваших постатейных вычетов. Убедитесь, что вы ведете учет тех элементов, которые вы вычли, на случай, если вас проверит IRS.

Для того чтобы иметь смысл указывать вычеты в вашей налоговой декларации постатейно, общая сумма ваших постатейных вычетов должна превышать стандартные вычеты для вашего статуса подачи. Например, если вы состоите в браке и подаете документы совместно, ваш стандартный вычет составит 25 900 долларов в 2022 году. Это означает, что ваши детализированные вычеты должны превышать эту сумму в долларах, чтобы они имели смысл. В противном случае имеет больше финансового смысла требовать стандартного вычета. Кроме того, меньше бумажной работы и ведения записей, о которых нужно беспокоиться.

Дополнительные вычеты для рассмотрения

Существуют некоторые сценарии, допускающие более высокие стандартные вычеты. Вы можете претендовать на больший вычет, если вам 65 лет или больше. Вы также можете получить более высокий вычет, если вы официально признаны слепым. Чтобы получить дополнительный вычет, вам нужно будет отправить письмо от вашего окулиста.

Стандартные вычеты для пожилых налогоплательщиков с нарушениями зрения

Налогоплательщики в возрасте 65 лет и старше или слепые получают более крупные стандартные вычеты. Каждый отмечен флажком в форме 1040 или форме 1040SR.

Возраст и зрение каждого супруга учитываются отдельно, а это означает, что пожилая пара может поставить галочку в четырех ячейках, каждая из которых стоит дополнительного стандартного вычета. Окончательное количество ящиков используется для расчета скорректированной суммы стандартного вычета.

Для целей стандартной суммы вычета, если вам исполнилось 65 лет 1 января, IRS считает, что вам исполнилось 65 лет за предыдущий налоговый год, и вы можете претендовать на более крупный стандартный вычет.

Что касается зрения, вы можете претендовать на больший вычет, даже если вы частично слепы, приложив письмо от вашего врача, подтверждающее ваше ограниченное зрение.

Стандартные вычеты для налогоплательщиков-иждивенцев

Иногда вы можете подать декларацию, например, чтобы получить возмещение удержанных денег, даже если вы можете быть заявлены как иждивенец по чьей-либо декларации.

В этом случае налогоплательщик-иждивенец моложе 65 лет и не слепой может получить в качестве стандартного вычета сумму, превышающую 1150 долларов США, или их заработанный доход плюс 400 долларов США. Эта сумма вычета, однако, не может превышать базовые стандартные вычеты для зависимого статуса налогоплательщика.

Детализированные вычеты

Хотя большинство налогоплательщиков требуют стандартного вычета, все налогоплательщики могут выбрать детализированные вычеты и потребовать эту сумму, если она превышает их допустимую стандартную сумму вычета.

Вы должны заполнить Форму 1040 и Приложение А для перечисления.

Некоторые постатейные вычеты ограничены на основании AGI налогоплательщика. Другие ограничены пороговым значением или процентом от AGI заявителя.

Налогоплательщики, зарабатывающие определенную сумму, также могут быть не в состоянии вычесть все свои постатейные вычеты. Многие налоговые кредиты и вычеты имеют ограничения поэтапного отказа на разных пороговых значениях.

IRS объявляет о новых стандартных отчислениях на 2023 год – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Каждый год при заполнении декларации по федеральному подоходному налогу вы можете либо использовать стандартный вычет, либо детализировать вычеты. Мало кто считает целесообразным перечислять больше, потому что суммы стандартных вычетов были увеличены в результате серьезной налоговой реформы в 2017 году. Теперь IRS увеличила стандартные вычеты еще больше, чтобы учесть самую высокую инфляцию за последние десятилетия.

Сколько будет стоить стандартный вычет по налоговым декларациям за 2022 и 2023 годы? Это зависит от вашего статуса подачи документов, возраста, того, слепы ли вы и может ли другой налогоплательщик объявить вас иждивенцем.

Feceded Partner предлагает

1

Turbotax deluxe

1

Turbotax Deluxe

Узнайте большена веб -сайте Intuit

2

Premium Premium

2

налоговых налоговиков на налогообложении

40004 40004 40004 40004 40004 40004 40004 40004. 0005

3

Cash App Taxes

3

Cash App Taxes

Узнать большеНа веб-сайте Cash App Taxes

Каковы стандартные вычеты на 2022 и 2023 годы?

Налоговое управление опубликовало налоговые категории и стандартные суммы вычетов за 2023 налоговый год, то есть декларацию, которую вы подадите в 2024 году. Вот стандартные суммы вычетов на 2022 и 2023 годы, доступные большинству налогоплательщиков.

| Одноместный; Замужем подает отдельно | 12 950 долларов США | 13 850 долларов США |

| Женатые и пережившие супруги подают документы совместно | 25 900 долларов США | 27 700 долларов США |

| Глава семьи | 19 400 долларов США | 20 800 долларов США |

Как работает стандартный вычет?

Стандартный вычет — это самый простой способ уменьшить налогооблагаемый доход в налоговой декларации. Вместо того, чтобы отслеживать фактические расходы, сохранять квитанции и заполнять дополнительные налоговые формы, вы просто требуете фиксированную сумму в долларах, определенную IRS.

Существует широкий спектр расходов, которые вы можете заявить в качестве постатейных вычетов, включая медицинские расходы из собственного кармана, государственные и местные налоги, проценты по ипотеке и благотворительные взносы.

Для детализации списаний вы должны сохранять квитанции или другие документы, подтверждающие, что вы потратили деньги.

Указание или требование стандартного вычета уменьшает ваш налогооблагаемый доход. Например, если вы подаете заявление как единый налогоплательщик и зарабатываете 75 000 долларов США в 2022 году, принимая стандартный вычет в размере 12,9 долларов США.50 уменьшит ваш налогооблагаемый доход до 62 050 долларов.

Как правило, стандартный вычет доступен всем, кто не перечисляет статьи, хотя есть несколько исключений. Вы не можете претендовать на стандартный вычет, если:

- Вы состоите в браке и подаете заявление отдельно от супруга, который перечисляет вычеты

- Вы были иностранцем-нерезидентом или иностранцем с двойным статусом в течение налогового года .

- Вы подаете декларацию менее чем за 12 месяцев в связи с изменением вашего отчетного периода

- Вы подаете заявление как наследственное имущество или траст, общий трастовый фонд или товарищество

Может ли перечисление сэкономить ваши деньги?

Для некоторых людей перечисление по пунктам уменьшает их налоговый счет больше, чем требование стандартного вычета. Однако, по оценкам, 90% налогоплательщиков предпочитают претендовать на стандартный вычет.

Так было не всегда. До того, как тогдашний президент Дональд Трамп подписал налоговый закон 2017 года, примерно 30% налогоплательщиков перечисляли отчисления постатейно. Но закон временно увеличил стандартный вычет, почти удвоив его для всех статусов регистрации. Он также отменил или ограничил несколько постатейных вычетов, в том числе:

- Ограничение вычета государственных и местных налогов (SALT) на уровне 10 000 долларов США

- Ограничение вычета процентов по ипотеке на жилье процентами, выплачиваемыми по ипотечному долгу на сумму до 750 000 долларов США (до 375 000 долларов США, если супруги подают документы отдельно)

- Исключение невозмещаемых расходов на сотрудников

В результате меньше людей получают выгоду от детализации — ситуация, которая, вероятно, сохранится до тех пор, пока не истечет срок действия положений налоговой реформы 2017 года 31 декабря 2025 года или Конгресс не внесет изменения раньше.

Предложение партнеров

Налоговые услуги Anthem

Узнайте больше

на веб-сайте Anthem’s

Плата за обслуживание

Начало до 350

Программы снижения налогов IRS, на которые вы можете иметь право

Рейтинг BBB

Что такое дополнительный стандартный вычет?

Налогоплательщики в возрасте 65 лет и старше или слепые могут претендовать на дополнительный стандартный вычет, сумму, которая добавляется к обычному стандартному вычету за их статус подачи.

| Женат, подает документы совместно или состоит в браке, подает отдельно • 65 лет и старше ИЛИ слепые | 1400 долларов 2800 долларов | 1500 долларов 3000 долларов |

| Холост или глава семьи • 65 лет и старше ИЛИ слепые | 1750 долларов 3500 долларов | 1850 долларов 3700 долларов |

Навигация по дополнительным стандартным суммам вычетов может привести к путанице. Предварительные инструкции IRS для формы 1040 за 2022 налоговый год включают таблицу, которая поможет вам рассчитать стандартный вычет, доступный вам, исходя из того, когда вы (и ваш супруг, если применимо) родились, а также от того, считаются ли вы и ваш супруг слепыми по закону.

Давайте рассмотрим пару примеров того, как может работать дополнительный стандартный вычет.

Пример 1: Джим и Сьюзан — супружеская пара, подающая совместную налоговую декларацию. Им обоим за 65. Сьюзен слепа; Джим не такой.

В 2022 году они получат обычный стандартный вычет в размере 25 900 долларов США за супружескую пару, подающую совместную регистрацию. Они также оба получают дополнительный стандартный вычет в размере 1400 долларов на человека за то, что они старше 65 лет. Они получают еще один стандартный вычет в размере 1400 долларов, потому что Сьюзен слепа. В результате их стандартный вычет на 2022 год составляет 30 100 долларов США: 25,9 долларов США.00 + 1400 долларов + 1400 долларов + 1400 долларов.

По возвращении в 2023 году, при условии, что их семейное положение или зрение не изменится, стандартный вычет Джима и Сьюзен составит 32 200 долларов. Это обычный стандартный вычет 2023 года в размере 27 700 долларов США для состоящих в браке налогоплательщиков, подающих совместные декларации, плюс три дополнительных стандартных вычета по 1500 долларов США за штуку.

Пример 2: Эллен не замужем, старше 65 лет, не слепая. В 2022 году она получит обычный стандартный вычет в размере 12 950 долларов плюс один дополнительный стандартный вычет в размере 1 750 долларов за то, что она подает документы в одиночку в возрасте старше 65 лет. Ее общая сумма стандартного вычета составит 14 700 долларов.

На 2023 год, при условии отсутствия изменений, стандартный вычет Эллен составит 15 700 долларов США: обычный стандартный вычет на 2023 год в размере 13 850 долларов США, доступный для лиц, подавших документы в одиночку, плюс один дополнительный стандартный вычет в размере 1 850 долларов США для лиц старше 65 лет. дополнительный стандартный вычет за слепоту, вы (или ваш супруг, если применимо) должны либо полностью ослепнуть к концу налогового года, либо получить справку, заверенную нашим офтальмологом или оптометристом, в которой указано, что:

- Вы не сможете видеть лучше, чем 20/200, если носите очки или контактные линзы своим лучшим глазом

- Ваше поле зрения составляет 20 градусов или менее

Стандартный вычет для иждивенцев

Если другой налогоплательщик может заявить, что вы являетесь иждивенцем, ваш стандартный вычет ограничен. В 2022 году стандартный вычет для иждивенцев ограничен суммой в 1150 долларов США или вашим заработанным доходом плюс 400 долларов США, но общая сумма не может превышать стандартный стандартный вычет, доступный для вашего статуса подачи.

В 2023 году лимит составит 1250 долларов США или ваш заработанный доход плюс 400 долларов США, в зависимости от того, что больше. Но опять же, сумма никогда не может быть больше обычного стандартного вычета, доступного для вашего статуса подачи.

Например, Сара учится в колледже, находится на иждивении своих родителей и в 2022 году заработает 15 000 долларов США, работая неполный рабочий день. Когда она подаст налоговую декларацию за 2022 год, стандартный вычет Сары будет больше:

- 1150 долларов США

- 15 400 долларов (15 000 долларов ее заработанного дохода плюс 400 долларов)

Очевидная большая сумма — 15 400 долларов. Однако, поскольку ее стандартный вычет не может быть больше, чем обычный стандартный вычет, доступный для ее статуса подачи (в данном случае одинокого), ее стандартный вычет на 2022 год составит 12 950 долларов.

Сейчас, допустим, в 2023 году Сара работает меньше, поэтому ее заработок составит всего 10 000 долларов. Ее стандартный вычет будет больше:

- 1250 долларов

- 10 400 долларов (10 000 долларов ее заработанного дохода плюс 400 долларов)

Стандартный вычет Сары на 2023 год составит 10 400 долларов, поскольку это меньше обычного стандартного вычета, доступного для ее статуса подачи (13 850 долларов в 2023 году).

Заявление о стандартном вычете обычно является более простым способом уплаты налогов, но если у вас много детализированных вычетов, сложите их и сравните со стандартным вычетом для вашего статуса подачи. Большинство лучших программ для подачи налоговых деклараций помогут вам сделать это. Если у вас есть достаточные отчисления, более выгодным способом в предстоящий налоговый сезон может стать детализация.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Джанет Берри-Джонсон — дипломированный бухгалтер, пишет о подоходном налоге, бухгалтерском учете малого бизнеса и личных финансах. Она живет в Омахе, штат Небраска, где любит готовить, читать и проводить время на свежем воздухе со своим мужем, сыном и их собакой-спасателем Декстером.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.

Об авторе