Скорость оборота оборотных средств формула: Расчет оборачиваемости оборотных средств, определение, формулы

Скорость — оборот — оборотные средство

Cтраница 1

Скорость оборота оборотных средств весьма различна на предприятиях разных отраслей экономики и даже одной отрасли, что обусловлено специфическими особенностями их финансово-хозяйственной деятельности. С наименьшей скоростью оборотные средства обращаются на предприятиях судостроения, тяжелого машиностроения, где один цикл оборота зачастую может продолжаться больше года. На станкостроительных, автомобилестроительных, металлургических предприятиях они ( средства) оборачиваются быстрее, но и здесь длительность одного кругооборота измеряется многими десятками дней. Значительно быстрее оборачиваются оборотные средства на предприятиях легкой и пищевой промышленности. [1]

Скорость оборота оборотных средств зависит от времени производства и времени обращения. Время производства охватывает период пребывания оборотных средств в производственных запасах и прохождении их через производственный цикл.

Скорость оборота оборотных средств подрядной организации зависит от многочисленных и разнообразных факторов, важнейшими из которых являются: выполнение и перевыполнение планов строительства, сокращение остатков материальных ценностей до минимально-необходимых запасов, упорядочение материально-технического снабжения, повышение производительности труда и сокращение размеров незавершенного производства строительно-монтажных работ, своевременное получение от заказчиков оплаты за выполненные работы, всемерное сокращение дебиторской задолженности. Следовательно, для ускорения оборачиваемости средств требуется улучшение всей производственно-хозяйственной деятельности строительной организации. [3]

Важность анализа скорости оборота оборотных средств связана с тем, что этот показатель во многом комплексно характеризует организационно-технический уровень деятельности предприятия или объединения. Он прямо или опосредованно отражает результаты деятельности по совершенствованию производства, рациональной организации труда и заработной платы, экономному расходованию материалов, сокращению косвенных расходов и повышению рентабельности.

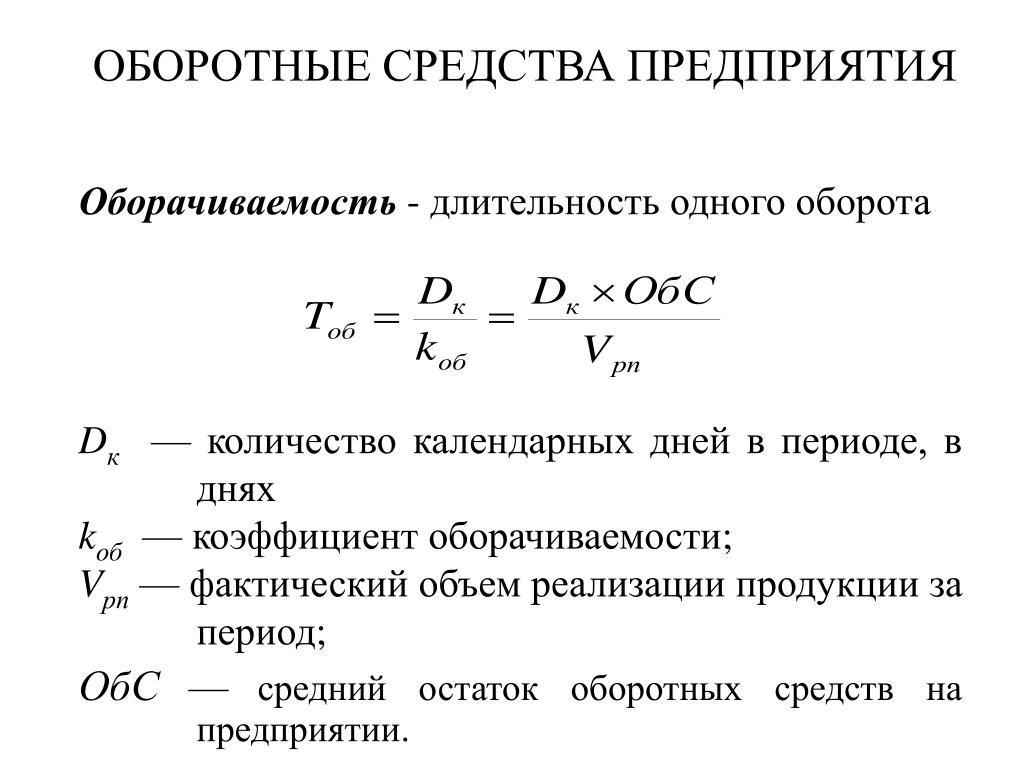

Показателем, характеризующим скорость оборота оборотных средств, является коэффициент оборачиваемости оборотных средств. [5]

Данный показатель характеризует скорость оборота оборотных средств экономического субъекта. [6]

Анализ включает определение скорости оборота оборотных средств и оценку эффективности их использования; имеет целью выявить-резервы и пути улучшения использования оборотных средств предприятия. [7]

Большое народнохозяйственное значение имеет скорость оборота оборотных средств

[8]

[8]Вексель способствует ускорению реализации товаров и увеличению скорости оборота оборотных средств, что приводит к уменьшению потребности предприятий в заемном капитале и денежных средствах. Это достигается, когда срок векселя соответствует срокам реализации товаров и когда векселями оформляются товарные сделки. [9]

Вексель способствует ускорению реализации товаров и увеличению скорости оборота оборотных средств, что приводит к уменьшению потребности предприятий в заемном капитале и денежных средствах в целом. Этот эффект достигается при следующих обстоятельствах: срок векселя соответствует срокам реализации товаров; векселями оформляются товарные сделки. [10]

Однако, нельзя не отметить, что основное влияние на скорость оборота оборотных средств, наряду с технологическими факторами производства, оказывает тактика и стратегия управления его активами. [11]

В практике финансовой работы составляется таблица, в которой приводятся исходные данные для расчета скорости оборота оборотных средств, исчисленная по ним оборачиваемость в днях и сумма высвобождения или иммобилизации оборотных средств в результате изменения скорости оборота. [12]

[12]

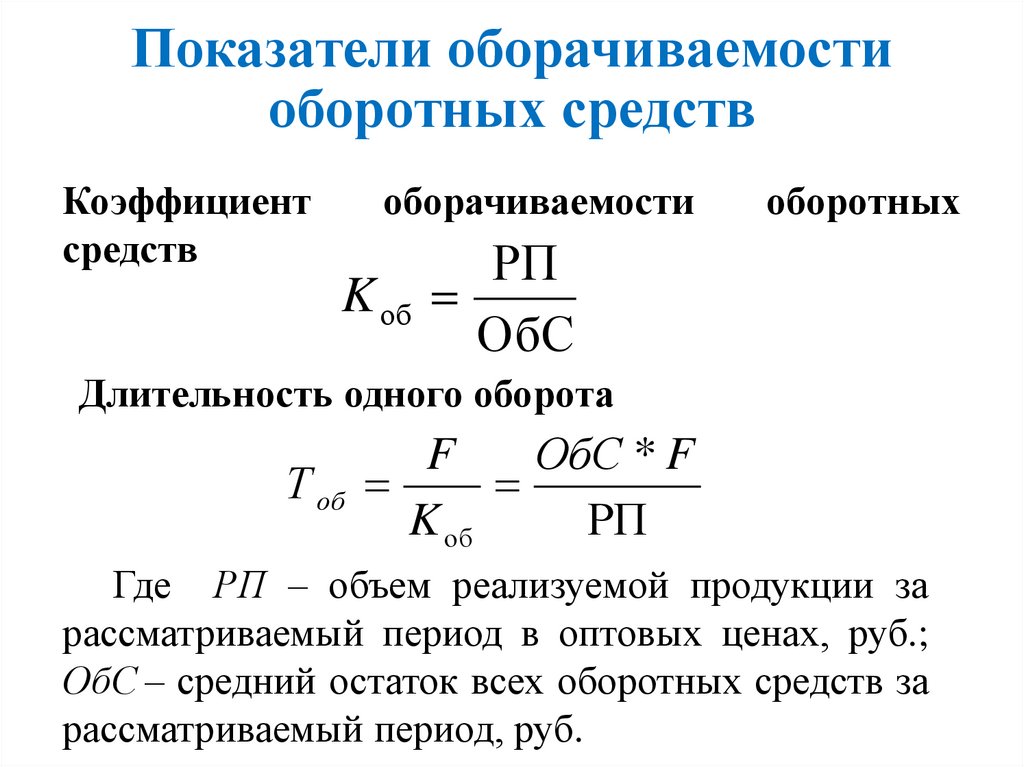

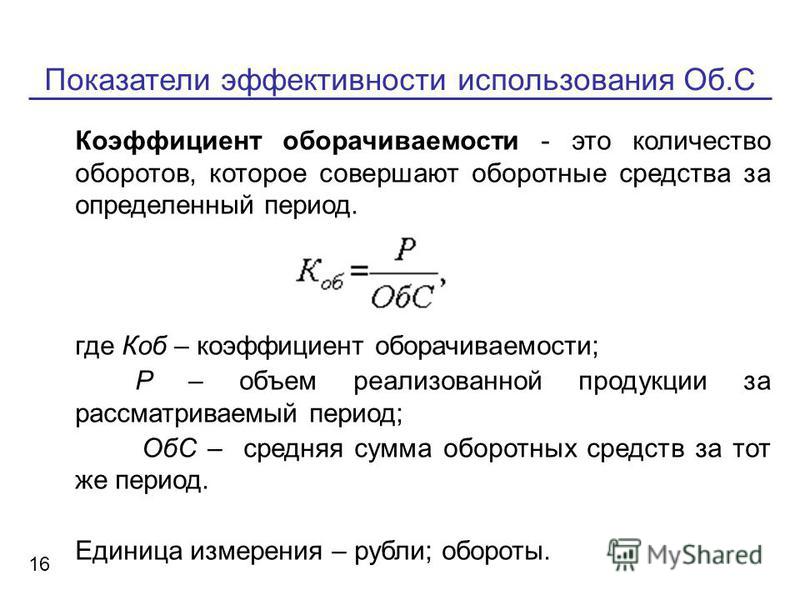

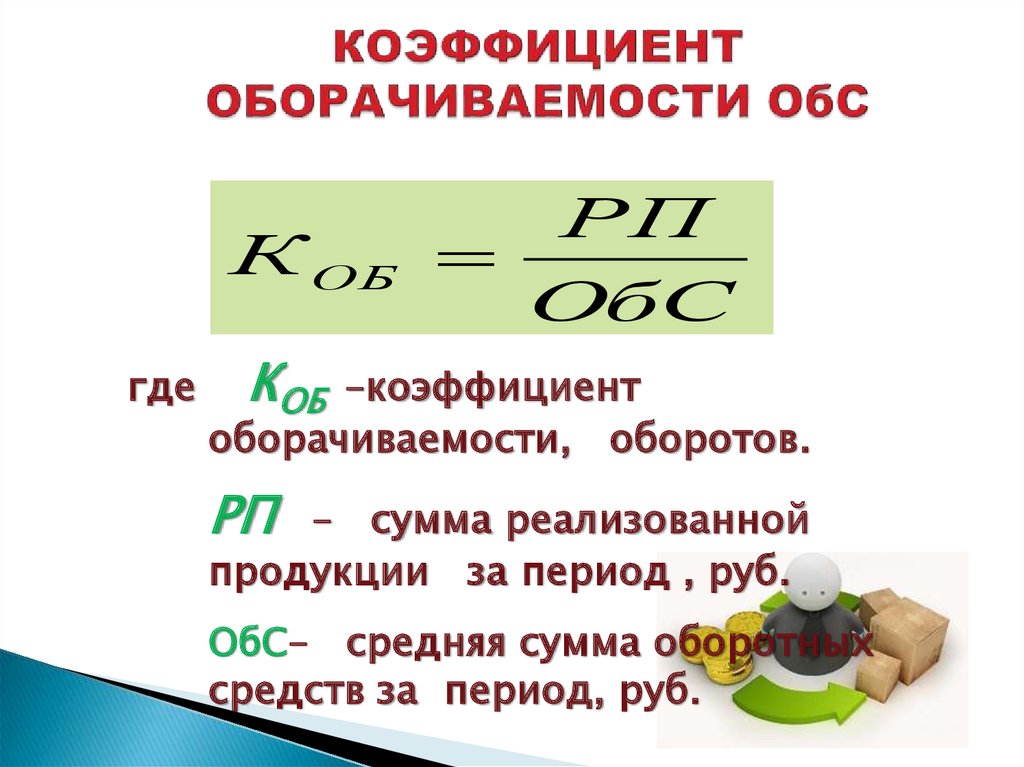

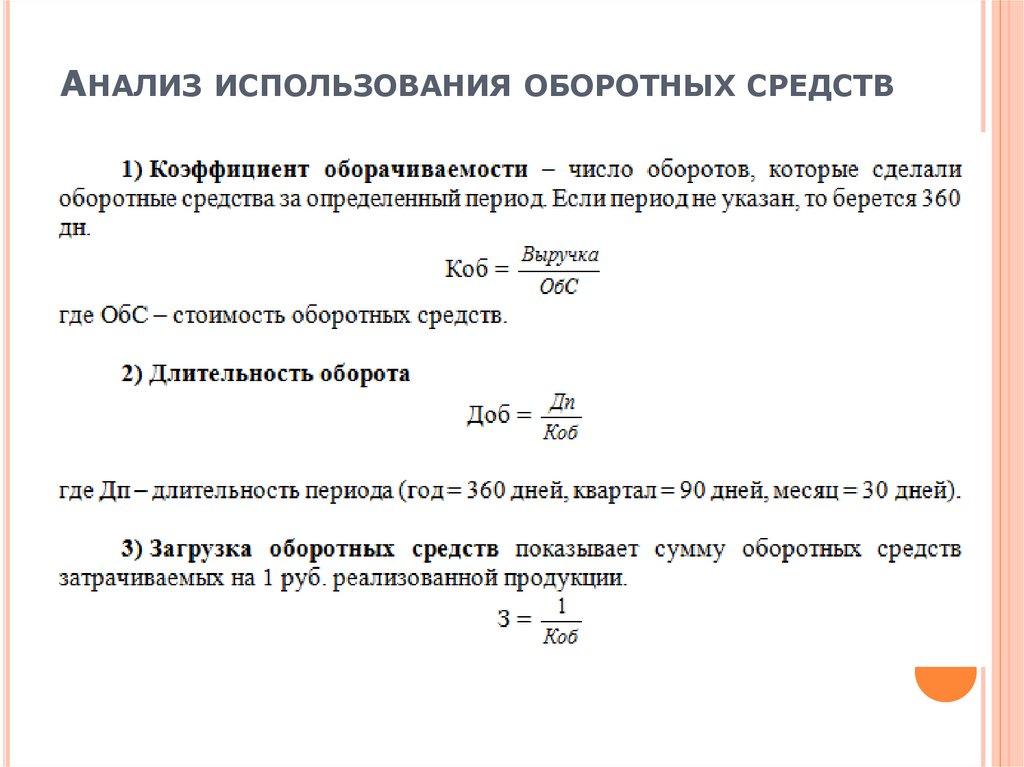

Число оборотов оборотных средств за тот или иной период, именуемое часто коэффициентом оборачиваемости, является одним из показателей скорости оборота оборотных средств

Вексель, являясь средством оформления кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки уплаты денег за проданные товары, способствует ускорению реализации товаров и увеличению скорости оборота оборотных средств, что приводит к уменьшению потребности хозорганов в кредитных ресурсах и в денежных средствах в целом. [14]

Если предприятие ускорит оборачиваемость оборотных средств в условиях увеличения как общей суммы оборотных средств, так и годового объема реализованной продукции, оно получает возможность обойтись с меньшим количеством оборотных средств, чем то, которое потребовалось бы при прежней скорости оборота оборотных средств. [15]

Страницы: 1 2

Коэффициент оборачиваемости оборотных средств характеризует динамичное развитие бизнеса

Рациональное и эффективное управление капиталом предприятия характеризует его динамичное успешное развитие, при этом коэффициент оборачиваемости оборотных средств характеризует финансовое состояние компании. Показатели коэффициентов скорости обращения денежного потока, ликвидности активов, функционирования всех производственных процессов вместе, и каждого по отдельности, все указанные в данной статье методы и системы подсчетов, призваны помогать предприятию повышать свою рентабельность – увеличивая прибыль сохранять стабильность.

Показатели коэффициентов скорости обращения денежного потока, ликвидности активов, функционирования всех производственных процессов вместе, и каждого по отдельности, все указанные в данной статье методы и системы подсчетов, призваны помогать предприятию повышать свою рентабельность – увеличивая прибыль сохранять стабильность.

Содержание:

- Оборотные средства, их эффективность

- Коэффициент оборачиваемости оборотных средств

- Проводимый анализ оборотных средств

- Составные элементы оборотных средств

- Нормирование оборотных средств

Оборотные средства, их эффективность

От чего зависит скорость оборота оборотных активов?

Предприятия используют оборотные средства в целях развития своей основной деятельности, все запасы производства, включая объем изготавливаемой продукции, дебиторская задолженность, все имеющиеся денежные средства на расчетных счетах – всё это и будет составлять оборотные средства предприятия.

Менеджмент предприятия строится таким образом, чтобы управление организацией носило непрерывный характер.

Сбор конкретных показателей, организационные функции контроля за выполнением решений, принятых на основании систематизации собранной информации, хранение и расчеты всех получаемых сведений помогают предприятию постоянно функционировать и приносить прибыль.

От управления капиталом предприятия, во многом зависит его дальнейшее развитие. Источники формирования капитала определяют величину и структурируют систему оборотных активов предприятия в целом.

Создание экономически обоснованных условий для развития предприятия обеспечивается посредством:

- Выработки методических рекомендаций;

- Дифференцированной структуры управления;

- Согласованности всех звеньев системы;

- Координирования работы всех отделов и подотделов предприятия;

- Мотивации персонала;

- Количественный и качественный анализ всех показателей.

Экономические отношения, возникающие вокруг оборотных средств предполагают применение различных способов службами предприятия для эффективного управления активами предприятия, сюда же входит авансирование и элементы оборотного капитала.

Коэффициент оборачиваемости оборотных средств

Объем вырученных от реализации продукции денежных средств и средняя стоимость оборотных средств на конкретный период времени (месяц, три месяца, год), и будет являться их коэффициентом. Если условия экономического развития пропорциональны, а скорость оборачиваемости оборотных средств при этом не является достаточно интенсивной, то по критериям эффективности такое предприятие в дальнейшем может стать убыточным и не рентабельным.

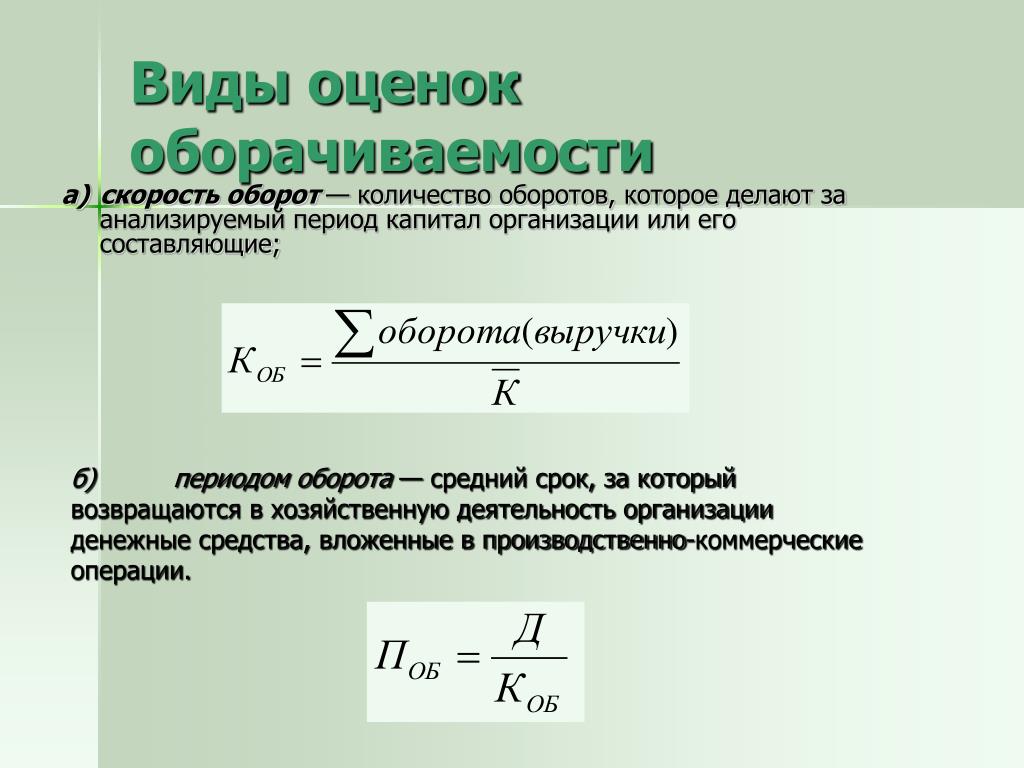

Способ расчета, где коэффициент оборачиваемости оборотных средств характеризует обоснованное использование всех ресурсов компании, показывает размер выручки от сбываемой продукции на 1 рубль оборотных фондов:

Коб = РП/СО.Таким образом, Коб – это сам коэффициент, РП – объем сбываемого товара за определенный временной период, а СО – усредненная цена оборотных средств за такой же период. Главным источником экономического анализа служат сведения бухгалтерского учета.

Расчетом коэффициента размера сбываемой продукции на один рубль оборотных средств за конкретный временной отрезок, сопоставлением чисел совершаемых кругооборотов, можно отслеживать динамику стабильности и рационального пошагового развития предприятия, либо проследить негативные тенденции и неудачные попытки использования таких средств.

Повышение прибыли, рентабельность предприятия – это самая важная цель управления оборотными средствами. Поддержание платежеспособности предприятия, сохранение его материальных резервов, повышение ликвидности активов, продуманное распределение денежных сумм и т.д.

Проводимый анализ оборотных средств

Анализ оборотных средств

Размер затрат на необходимые материальные ресурсы, закупку сырья, удержание уровня себестоимости товара, повышение динамики оборачиваемости, финансовой устойчивости – все указанные сведения выявляются путем проведения нормируемого и ненормируемого анализа.

Должного отношения требует анализ показателей абсолютной суммы и удельной величины вложенных в товар средств, совместно с дебиторской задолженностью.

В отраслях экономики производственный цикл всегда будет иметь отличие, в тяжелой промышленности он будет более длительным, а удельный вес незавершенного производства будет высоким, в сравнении с той же пищевой промышленностью.

На предприятиях добывающих полезные ископаемые вопрос о запасах сырья не стоит на повестке дня, собственно что очевидно, однако всегда повышен удельный вес расходов в будущем периоде, а если мы возьмем текстильную промышленность, то здесь ситуация иная, на первом месте будут стоять сырье и материалы.

Порядок сбыта продукции, формы и сроки денежных и других возможных расчетов также оказывают влияние и на дебиторскую задолженность и на количество готовой продукции.

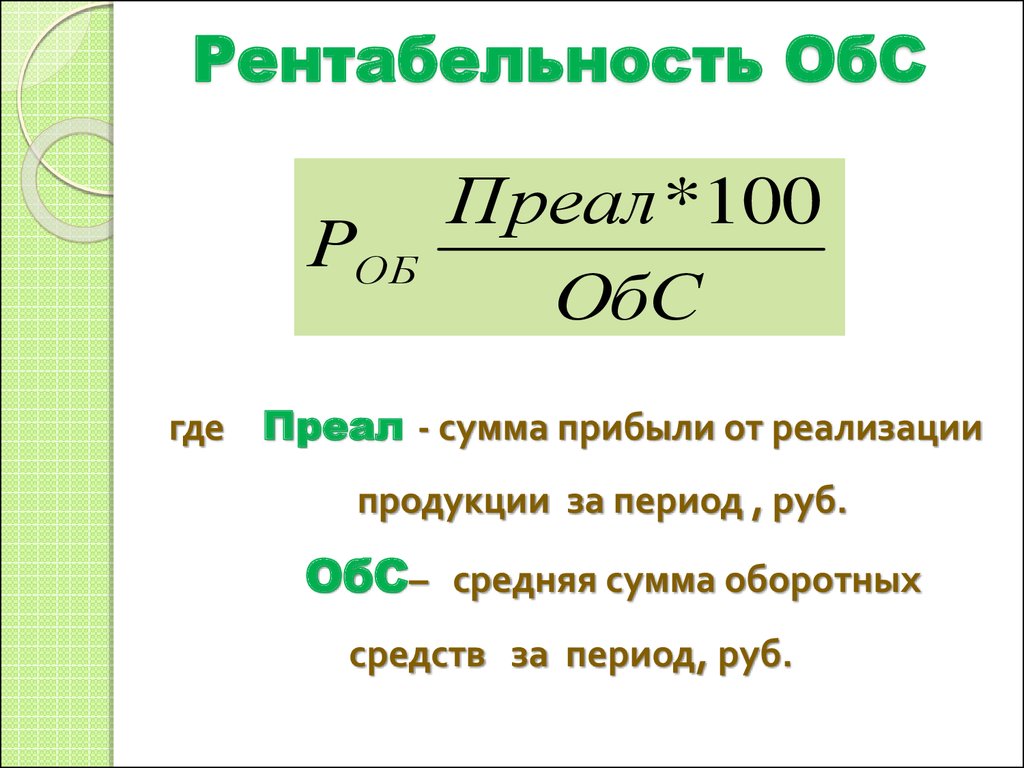

Мы уже коснулись необходимости и важности проведения оценки работы предприятия по абсолютным показателям. Если говорить о прибыльности (рентабельности) компании, то такие показатели будут уже считаться относительным.

Доходность предприятия находится в прямой зависимости от результатов сбываемой продукции и покрытия всех издержек, требуемых для полноценного функционирования компании. Относительный характер данного показателя помогает не попадать под влияние инфляции, определяется он исходя из суммы прибыли с одного рубля вложенного капитала.

Поскольку от величины текущих активов, зависит стабильная и успешная деятельность предприятия, становится важным пропорциональный расчет параметров финансирования текущих активов, а именно выяснение из каких средств идет такое финансирование, привлекаются ли заемные средства и т. д.

д.

Составные элементы оборотных средств

Что собой представляют оборотные средства

Оборотные средства всегда имеют в своем составе элементы:

- Запасы производства.

Под запасами производства мы понимаем такие материалы которые уже прошли необходимую обработку и готовы к реализации, затем продукты прошедшие обработку и переданные на дальнейший передел, приобретаемые полуфабрикаты, и материалы не входящие в состав готовой продукции, но необходимые для её изготовления (вспомогательные). - Расход будущего периода.

Оплачиваемые за счет себестоимости будущих периодов расходы текущего периода, и будут называться расходами будущих периодов. - Товар в процессе незавершенного производства.

Товар находящийся на какой-либо стадии технологической обработки, не подвергнувшийся производственной приемке, считается незавершенным производством. - Дебиторская задолженность.

Все денежные средства причитающиеся за поставку продукции, различных услуг, сырьевых ресурсов компании.

- Все имеющиеся денежные суммы организации.

Все деньги компании в текущих расчетах, кассе, на банковских счетах.

Образование оборотных средств организации идет за счет средств накопленной прибыли, резервного капитала, а также кредитных средств.

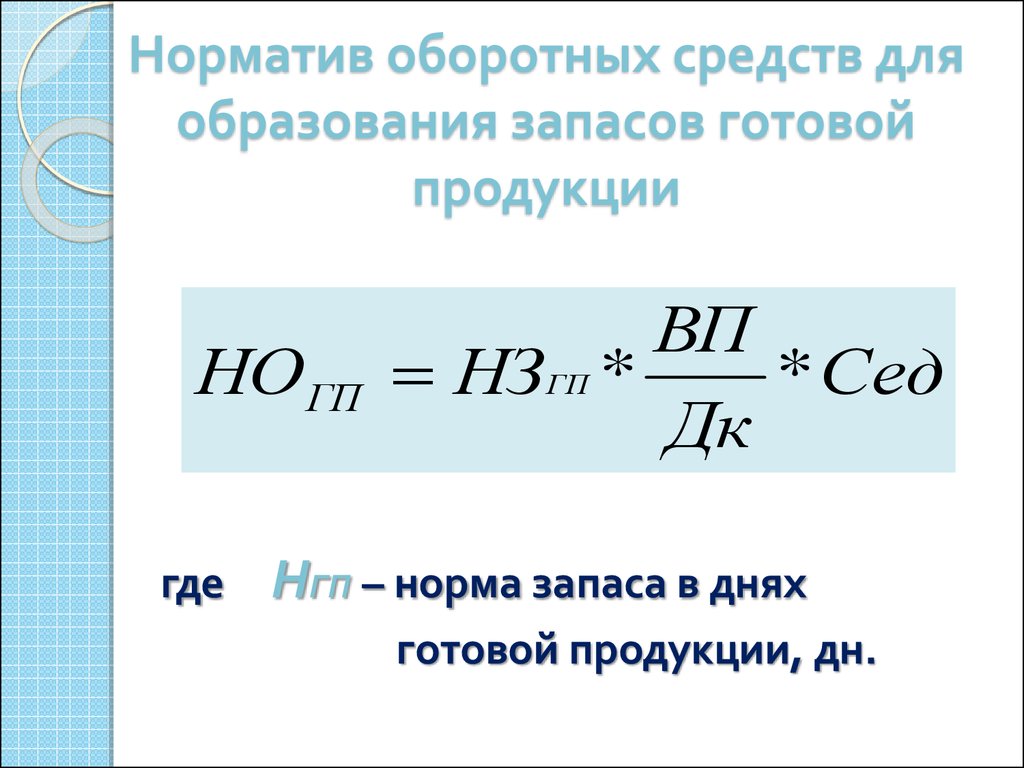

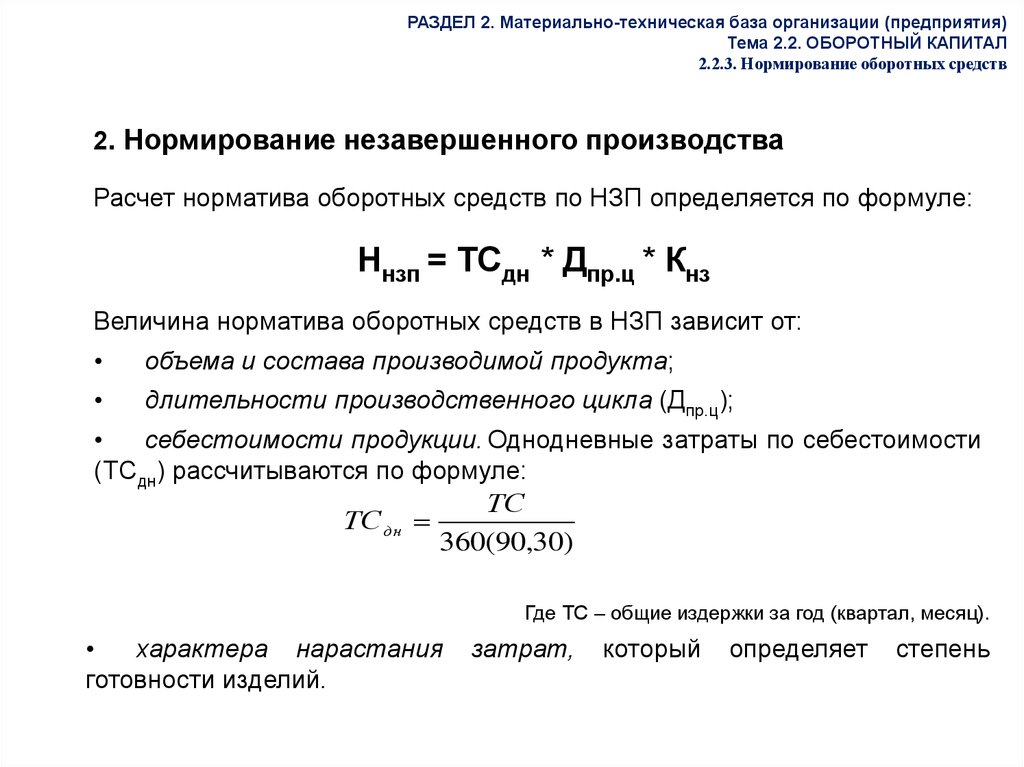

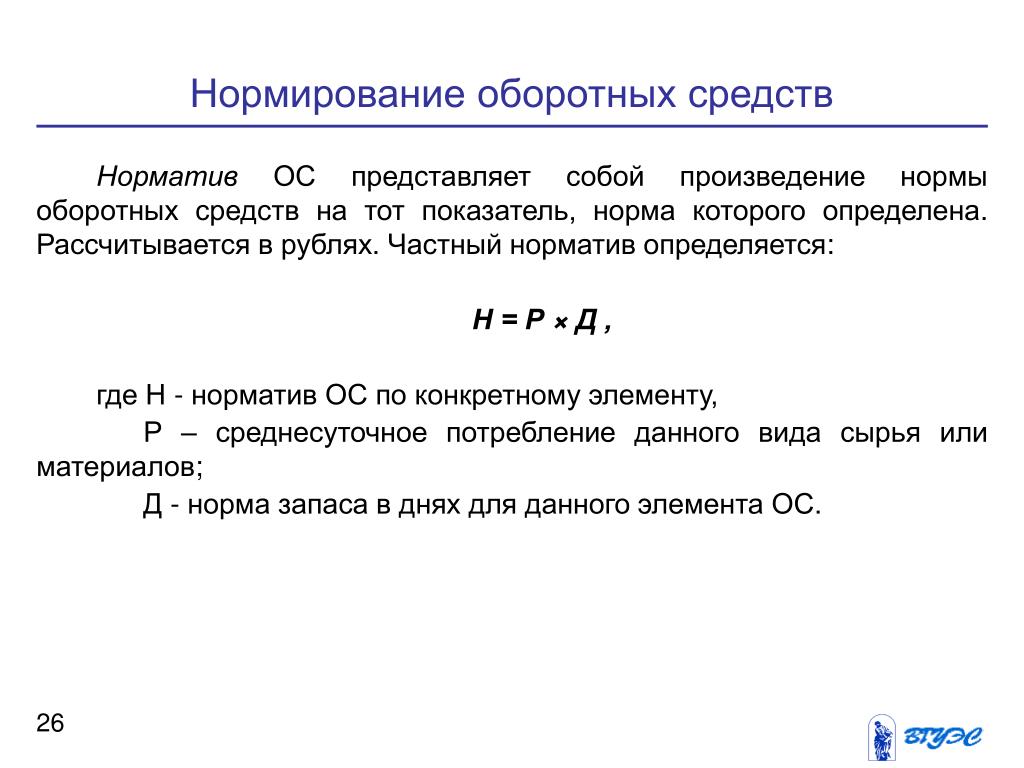

Нормирование оборотных средств

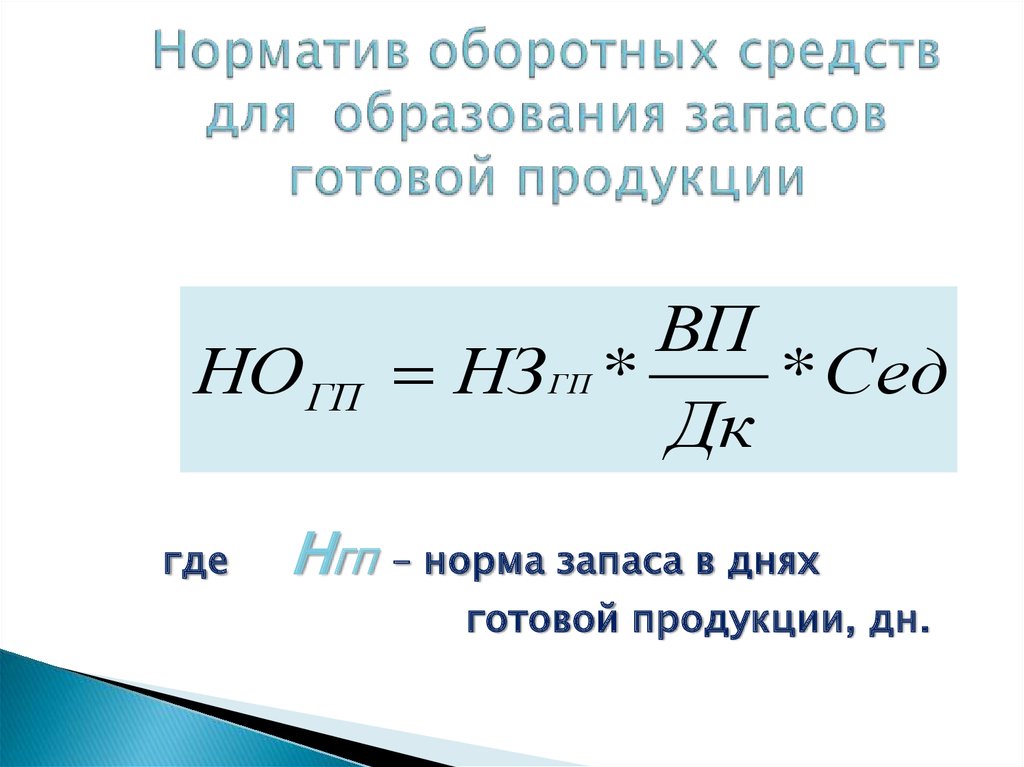

Определение объема, конкретной денежной суммы требуемой для полноценного функционирования всех производственных процессов, будет называться нормированием оборотных средств. Сюда входят: производственные запасы, расходные материалы, складской товар и т.п.

К ненормируемым будут относиться: поставленная продукция, дебиторская задолженность и финансовые средства компании.

При нормировании следует учитывать множество факторов, здесь и период производственного цикла, и ценовая политика, тарификация, порядок и формы расчетов, и т.д.

Данный процесс включает в себя:

- Подсчет времени поставки продукции – транспортный запас;

- Расчет необходимого запаса товара для занимаемого периода между двумя поставками (50% от транспортного) – текущий запас;

- Подсчет своевременного изготовления продукции и количества резервного запаса для страхования в непредвиденных ситуациях;

- Показатели оборачиваемости, длительность одного производимого оборота будут главными составляющими для планирования поэтапного развития и повышения рентабельности предприятия.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Наверх

Напишите свой вопрос в форму ниже

Коэффициент оборачиваемости оборотного капитала | Различные примеры с преимуществами

Коэффициент оборачиваемости оборотного капитала (WCTR) показывает, сколько раз оборотный капитал оборачивается за год. Число указывает на эффективность использования оборотного капитала, так что более высокий коэффициент указывает на эффективное использование оборотного капитала, и наоборот. Коэффициент используется для определения отношения между фондами и продажами Компании.

Формула

Коэффициент оборачиваемости оборотного капитала = Чистая выручка от операционной деятельности (продажи) ÷ Средний оборотный капитал Оборотный капитал) / 2

Примеры коэффициента оборачиваемости оборотного капитала (с шаблоном Excel) Давайте рассмотрим пример, чтобы лучше понять расчет коэффициента оборачиваемости оборотного капитала.

Вы можете скачать этот шаблон Excel с коэффициентом оборачиваемости оборотного капитала здесь – Шаблон Excel с коэффициентом оборачиваемости оборотного капитала за последние двенадцать месяцев, а средний оборотный капитал Компании составляет 25 000 долларов США.

Решение:

Коэффициент оборачиваемости оборотного капитала рассчитывается по приведенной ниже формуле

Коэффициент оборачиваемости оборотного капитала = Чистый объем продаж / Средний оборотный капитал Рассчитайте и проанализируйте коэффициенты оборачиваемости оборотного капитала трех компаний A, B и C за 2019 год. Цифры указаны в миллионах долларов. Решение: Следующая таблица содержит необходимые расчеты: Коэффициент оборачиваемости оборотного капитала рассчитывается по приведенной ниже формуле Оборотный капитал = Оборотные активы − Текущие обязательства Рассчитывается по приведенной ниже формуле Столица. Пример №2

Компания A использует свои оборотные средства наиболее эффективно, за ней следует компания B, а затем C.0003

ИСТОЧНИК СИНКА : Apple Inc. Баланс

Решение:

Начальный оборотный капитал (2018) рассчитывается как

Начальный оборотный капитал.

- Начальный оборотный капитал = 131 339–116 866 долл. США

- Начальный оборотный капитал = 14 473 долл. США

Конечный оборотный капитал (2017 г.) рассчитывается как

Оборотный капитал на конец периода = общая сумма текущих активов − общая сумма текущих обязательств Средний оборотный капитал Apple Inc. рассчитывается по приведенной ниже формуле. Средний оборотный капитал = (Начальный оборотный капитал + Конечный оборотный капитал) / 2 WCTR рассчитывается по формуле, приведенной ниже (WCTR) является важным показателем эффективности компании и того, насколько хорошо она работает по сравнению с конкурентами. (WCTR) показывает эффективность использования оборотного капитала. Аналитики и руководство компании часто обращают внимание на этот коэффициент при проведении бизнес-анализа. Если этот коэффициент слишком высок или слишком низок, чем средний показатель по отрасли, им следует искать отклонения в финансовых показателях компании, чтобы принимать обоснованные решения. Это руководство по коэффициенту оборачиваемости оборотного капитала. Здесь мы обсуждаем, как рассчитать WCTR, а также на практических примерах. Мы также предоставляем загружаемый шаблон Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше: США + 27 831 долл. США) / 2

США + 27 831 долл. США) / 2 Преимущества

Важные моменты

Заключение

Рекомендуемые статьи

Оборот оборотного капитала – определение, формула и примеры

Вы читаете:

- Что такое оборотный капитал?

- Формула оборотного капитала

- Пример коэффициента оборачиваемости оборотного капитала

- Последствия коэффициента оборачиваемости оборотного капитала

- Как использовать коэффициент оборачиваемости

- Как увеличить оборачиваемость капитала?

Обзор

- Что такое коэффициент оборачиваемости оборотного капитала?

- Что такое оборотный капитал?

- Формула оборотного капитала

- Пример коэффициента оборачиваемости оборотного капитала

- Последствия коэффициента оборачиваемости оборотного капитала

- Как использовать коэффициент оборачиваемости

- Как увеличить оборачиваемость капитала?

Научитесь создавать стартапы у успешных предпринимателей

Зарегистрируйтесь, чтобы создавать лучшие моменты.

Что такое коэффициент оборачиваемости оборотного капитала?

Оборачиваемость оборотного капитала определяется как коэффициент, который измеряет, насколько эффективно компания использует свой оборотный капитал для поддержки роста продаж и доходов. Оборот оборотного капитала также известен как Чистая выручка от оборотного капитала .

Коэффициент представляет собой показатель, определяющий взаимосвязь между стоимостью операций компании и соответствующей выручкой. Стоимость – это все средства, используемые для финансирования различных операций. Эти операции приносят доход, который, в свою очередь, помогает компаниям постоянно финансировать операции и получать значительную прибыль.

В масштабе компании ожидают более высокой оборачиваемости оборотного капитала, что указывает на их способность создавать больший доход по сравнению с затраченными затратами.

Что такое оборотный капитал?

Вам, наверное, интересно, что такое оборотный капитал. Оборотным капиталом называется разница между текущими активами компании и ее текущими обязательствами. Здесь активами могут быть денежные средства, подлежащий получению доход, такой как неоплаченные счета клиентов, а также запасы сырья и готовой продукции. Принимая во внимание, что пассивы могут быть всей суммой к оплате или долга.

Оборотным капиталом называется разница между текущими активами компании и ее текущими обязательствами. Здесь активами могут быть денежные средства, подлежащий получению доход, такой как неоплаченные счета клиентов, а также запасы сырья и готовой продукции. Принимая во внимание, что пассивы могут быть всей суммой к оплате или долга.

Оборотный капитал = Оборотные активы — Текущие обязательства

Проще говоря, оборотный капитал — это окончательная сумма, оставшаяся после того, как бизнес оплатит все свои непогашенные счета и краткосрочные долги — то есть все их обязательства. Он указывает на капитал, который может быть непосредственно использован для инвестирования в расширение деятельности компании и поддержки ее роста.

Он также известен как чистый оборотный капитал. Оборотный капитал, по сути, относится к ликвидности и финансовому состоянию компании. Положительный оборотный капитал означает, что в настоящее время у компании больше активов, чем обязательств, что является хорошим состоянием. 0003

Формула оборотного капитала

Формула оборотного капитала выглядит следующим образом:

Оборот оборотного капитала = [Чистый годовой объем продаж / Средний оборотный капитал]

Здесь,

- Чистый годовой объем продаж — Сумма валовой выручки компании продаж за вычетом возвратов, надбавок и скидок в течение года.

- Средний оборотный капитал — разница между средними оборотными активами и средними текущими обязательствами.

Пример коэффициента оборачиваемости оборотного капитала

Давайте рассмотрим пример, чтобы понять, как лучше рассчитать коэффициент оборачиваемости оборотного капитала.

Здесь у нас есть компания с —

Чистый объем продаж за год = 20 миллионов долларов

Средний оборотный капитал = 5 миллионов долларов

Следовательно,

Коэффициент оборачиваемости оборотного капитала = 20/5 = 4 доллара

Итак, в В случае данной компании каждый доллар оборотного капитала приносит 4 доллара дохода.

Последствия коэффициента оборачиваемости оборотного капитала

Коэффициент оборачиваемости оборотного капитала компании многое говорит о способности компании генерировать результаты в соответствии с потраченной стоимостью. Но что означает высокий или низкий коэффициент оборотного капитала с финансовой точки зрения?

Высокий коэффициент оборачиваемости означает, что компания чрезвычайно эффективно использует свой оборотный капитал (краткосрочные активы и пассивы) для поддержки своих усилий по увеличению продаж. То есть компания генерирует высокую цену дохода на каждый доллар потраченного оборотного капитала.

Низкий коэффициент оборачиваемости, в свою очередь, означает, что рентабельность затрат на оборотный капитал низка. То есть компания неэффективна в получении дохода.

Здесь компания, вероятно, обрабатывает слишком много дебиторской задолженности, то есть суммы, подлежащей оплате клиентом или покупателем. С бременем дебиторской задолженности и неуправляемых запасов обязательства и безнадежные долги становятся чрезмерными. Что, в свою очередь, не позволяет компаниям поддерживать свои инициативы по продажам.

С другой стороны, коэффициент оборачиваемости капитала может быть и отрицательным в тех случаях, когда сам оборотный капитал отрицателен. Это когда текущие активы < текущие обязательства.

Особые случаи

В целом высокая оборачиваемость оборотного капитала — это хорошо. Это означает, что капитал поступает и тратится на деятельность, направленную на получение большего дохода. Но очень высокая текучесть может быть проблемой. Это связано с тем, что очень высокий коэффициент означает, что у бизнеса недостаточно капитала для поддержки роста продаж. То есть годовой доход огромен по сравнению с оборотным капиталом. Так что есть шанс, что компания станет неплатежеспособной в ближайшем будущем. Таким образом, компании должны быть осторожны, чтобы не игнорировать этот результат.

Как использовать коэффициент оборачиваемости

Коэффициент оборачиваемости, если в двух словах, измеряет эффективность использования компанией своего оборотного капитала. Поэтому аналитики предпочитают сравнивать коэффициент оборачиваемости с другими компаниями на рынке и извлекать из них ценную информацию.

Аналитики также сравнивают соотношение прошлых лет, чтобы понять тенденции и предложить улучшения там, где это необходимо. Любую динамику тренда можно изучить дополнительно, чтобы понять, как меняется финансовое состояние компании и каковы основные движущие силы этих изменений.

Как увеличить оборачиваемость капитала?

Компании с низким коэффициентом оборачиваемости должны найти способы его увеличения. Важно решить эту проблему как можно скорее, чтобы не было помех в повседневной работе. Есть несколько способов увеличить оборачиваемость капитала, которые я описал ниже:

- Своевременное выполнение всех непогашенных долговых обязательств.

- Постарайтесь сократить расходы, найдя поставщиков и продавцов, которые предоставляют скидки или более выгодные цены.

- По возможности пересмотрите свои процентные ставки по различным долгам.

Об авторе