Скорость оборота оборотных средств формула: Расчет оборачиваемости оборотных средств, определение, формулы

Скорость — оборот — оборотные средство

Cтраница 1

Скорость оборота оборотных средств весьма различна на предприятиях разных отраслей экономики и даже одной отрасли, что обусловлено специфическими особенностями их финансово-хозяйственной деятельности. С наименьшей скоростью оборотные средства обращаются на предприятиях судостроения, тяжелого машиностроения, где один цикл оборота зачастую может продолжаться больше года. На станкостроительных, автомобилестроительных, металлургических предприятиях они ( средства) оборачиваются быстрее, но и здесь длительность одного кругооборота измеряется многими десятками дней. Значительно быстрее оборачиваются оборотные средства на предприятиях легкой и пищевой промышленности. [1]

Скорость оборота оборотных средств зависит от времени производства и времени обращения. Время производства охватывает период пребывания оборотных средств в производственных запасах и прохождении их через производственный цикл.

Скорость оборота оборотных средств подрядной организации зависит от многочисленных и разнообразных факторов, важнейшими из которых являются: выполнение и перевыполнение планов строительства, сокращение остатков материальных ценностей до минимально-необходимых запасов, упорядочение материально-технического снабжения, повышение производительности труда и сокращение размеров незавершенного производства строительно-монтажных работ, своевременное получение от заказчиков оплаты за выполненные работы, всемерное сокращение дебиторской задолженности. Следовательно, для ускорения оборачиваемости средств требуется улучшение всей производственно-хозяйственной деятельности строительной организации. [3]

Важность анализа скорости оборота оборотных средств связана с тем, что этот показатель во многом комплексно характеризует организационно-технический уровень деятельности предприятия или объединения. Он прямо или опосредованно отражает результаты деятельности по совершенствованию производства, рациональной организации труда и заработной платы, экономному расходованию материалов, сокращению косвенных расходов и повышению рентабельности.

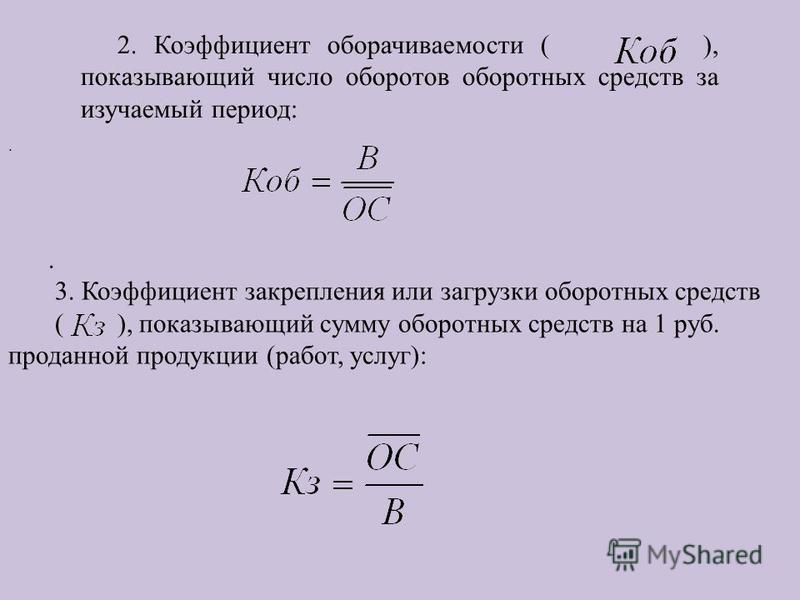

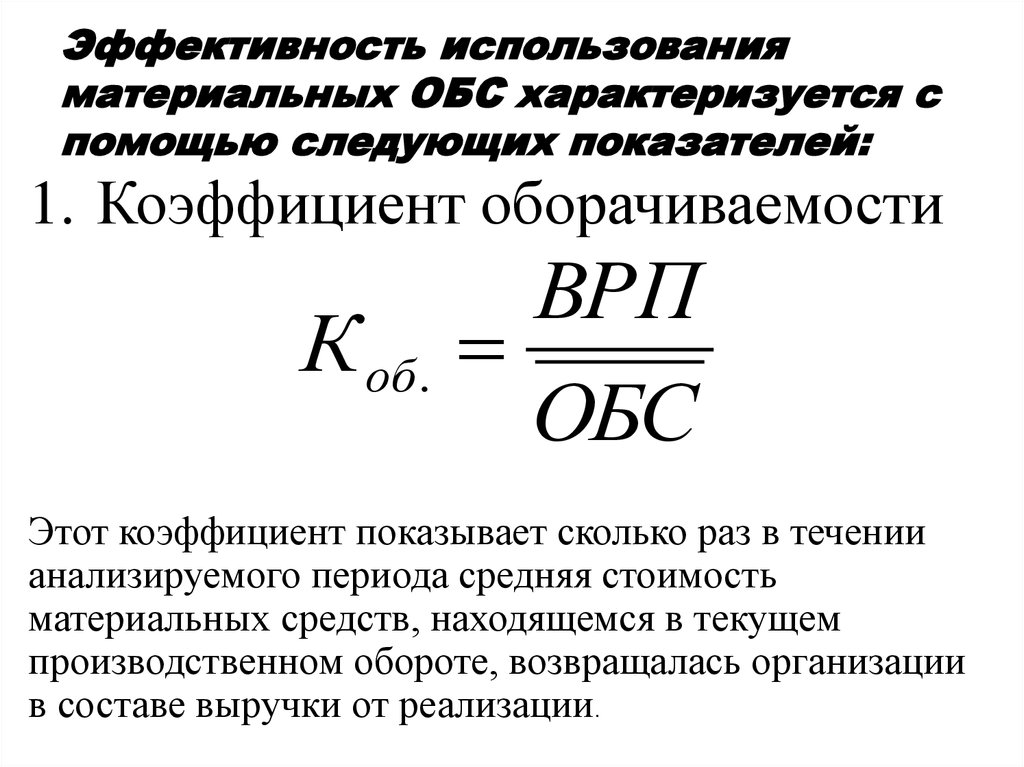

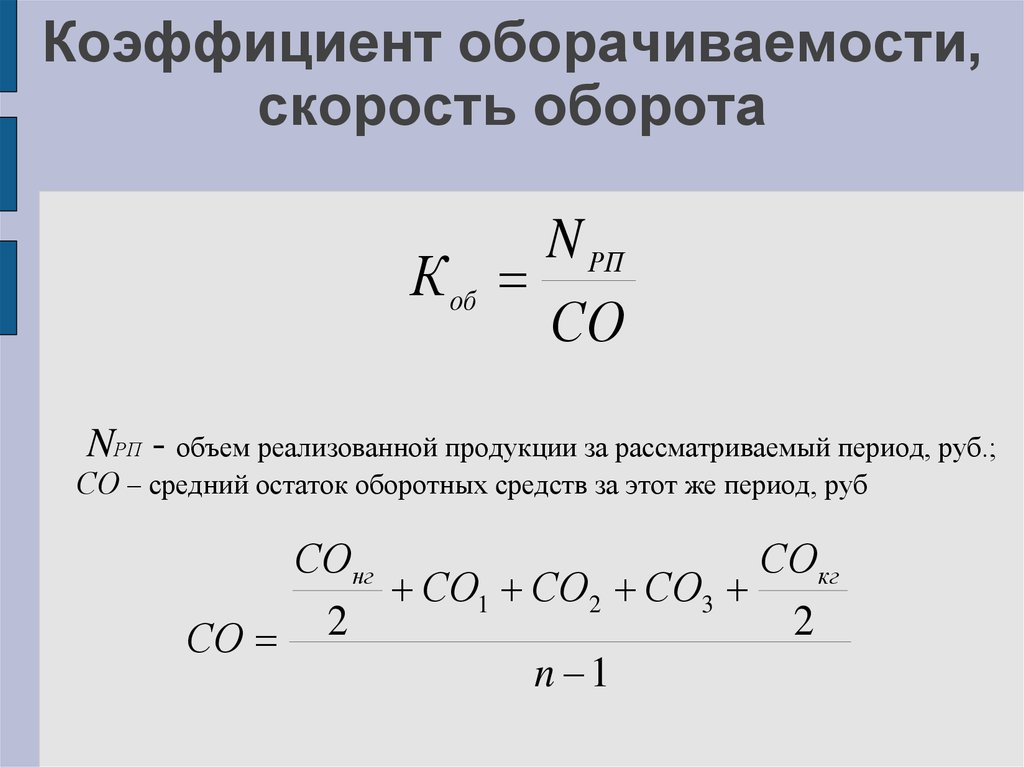

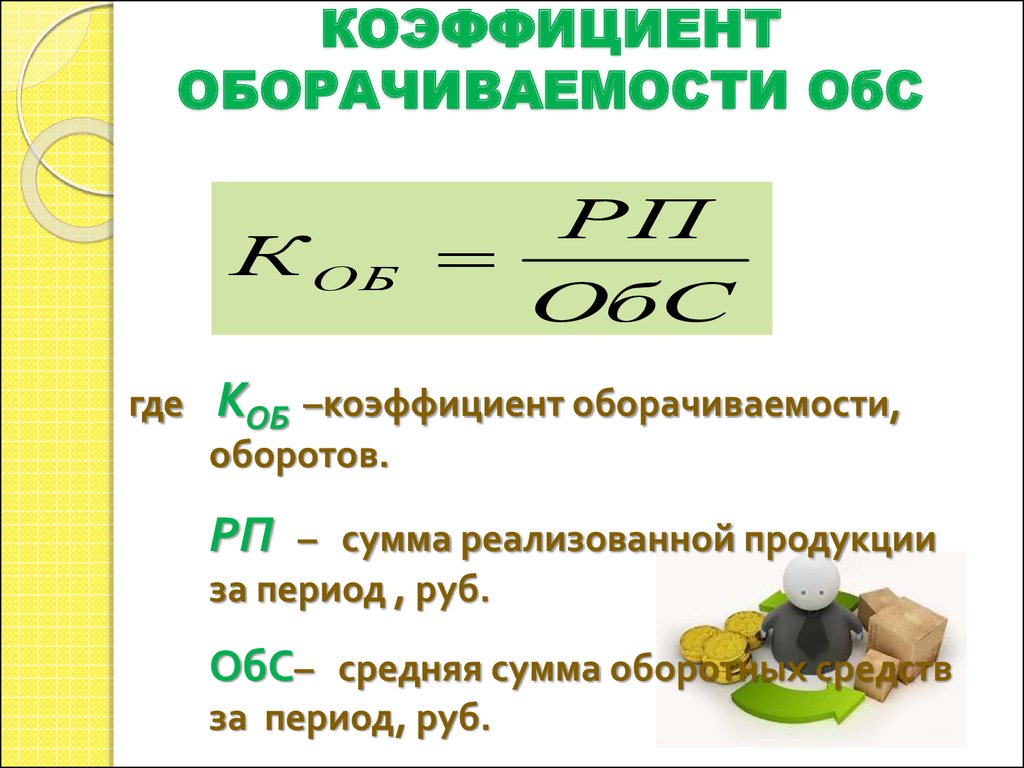

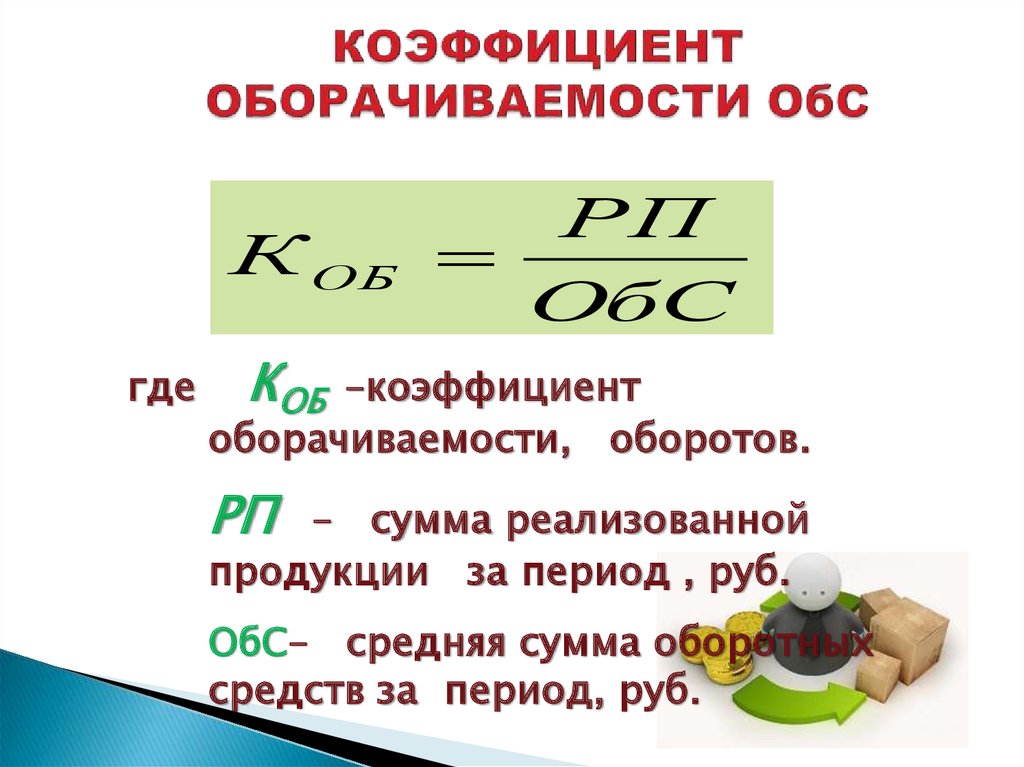

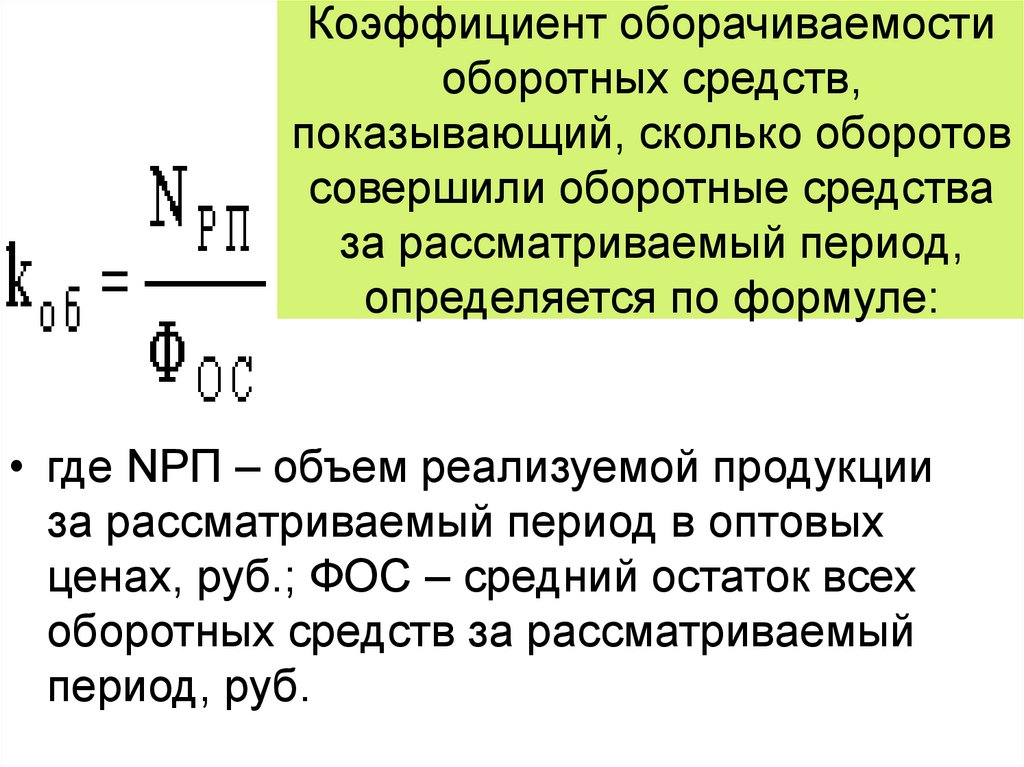

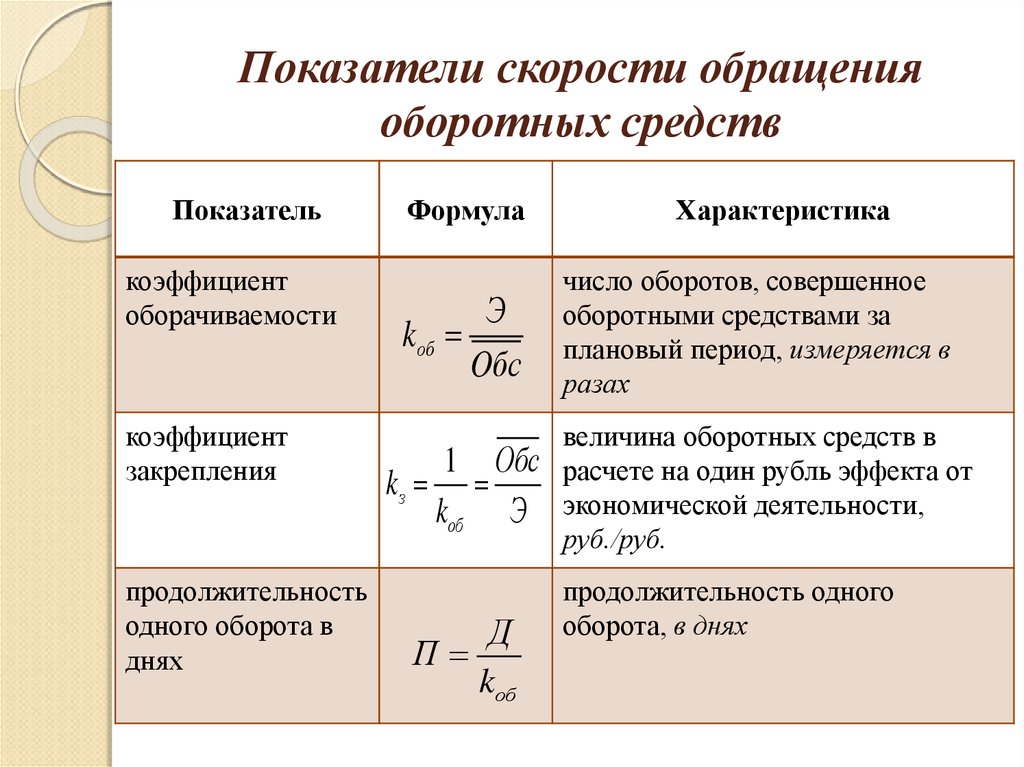

Показателем, характеризующим скорость оборота оборотных средств, является коэффициент оборачиваемости оборотных средств. [5]

Данный показатель характеризует скорость оборота оборотных средств экономического субъекта. [6]

Анализ включает определение скорости оборота оборотных средств и оценку эффективности их использования; имеет целью выявить-резервы и пути улучшения использования оборотных средств предприятия. [7]

Большое народнохозяйственное значение имеет скорость оборота оборотных средств

[8]

[8]Вексель способствует ускорению реализации товаров и увеличению скорости оборота оборотных средств, что приводит к уменьшению потребности предприятий в заемном капитале и денежных средствах. Это достигается, когда срок векселя соответствует срокам реализации товаров и когда векселями оформляются товарные сделки. [9]

Вексель способствует ускорению реализации товаров и увеличению скорости оборота оборотных средств, что приводит к уменьшению потребности предприятий в заемном капитале и денежных средствах в целом. Этот эффект достигается при следующих обстоятельствах: срок векселя соответствует срокам реализации товаров; векселями оформляются товарные сделки. [10]

Однако, нельзя не отметить, что основное влияние на скорость оборота оборотных средств, наряду с технологическими факторами производства, оказывает тактика и стратегия управления его активами. [11]

В практике финансовой работы составляется таблица, в которой приводятся исходные данные для расчета скорости оборота оборотных средств, исчисленная по ним оборачиваемость в днях и сумма высвобождения или иммобилизации оборотных средств в результате изменения скорости оборота. [12]

[12]

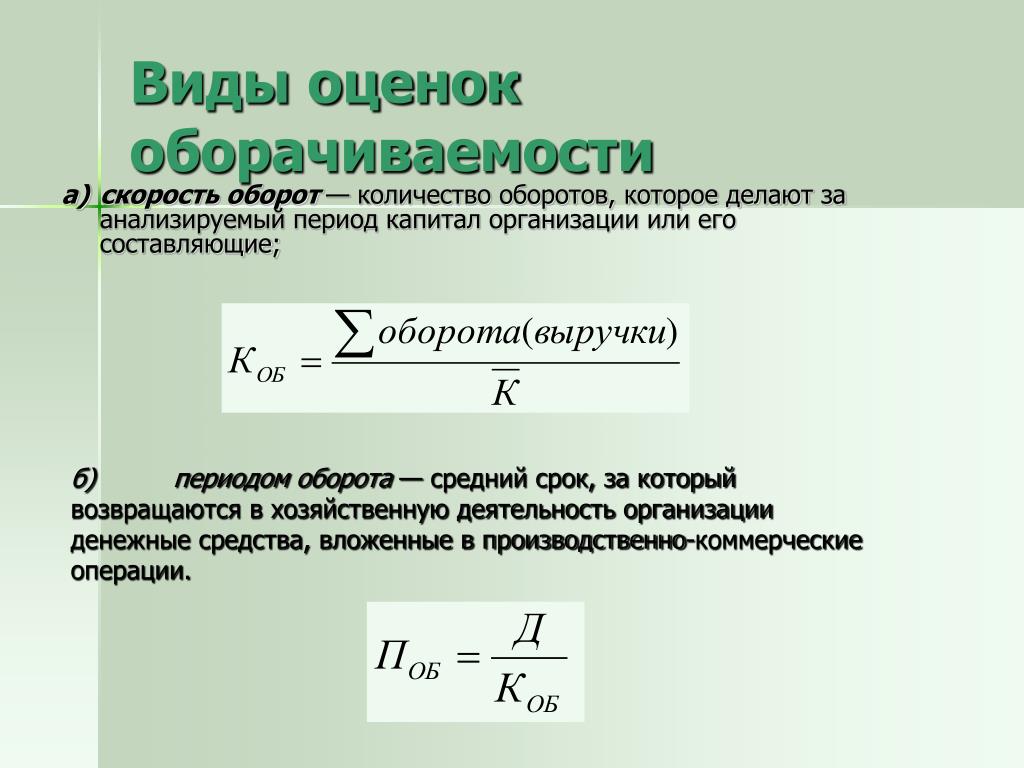

Число оборотов оборотных средств за тот или иной период, именуемое часто коэффициентом оборачиваемости, является одним из показателей скорости оборота оборотных средств

Вексель, являясь средством оформления кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки уплаты денег за проданные товары, способствует ускорению реализации товаров и увеличению скорости оборота оборотных средств, что приводит к уменьшению потребности хозорганов в кредитных ресурсах и в денежных средствах в целом. [14]

Если предприятие ускорит оборачиваемость оборотных средств в условиях увеличения как общей суммы оборотных средств, так и годового объема реализованной продукции, оно получает возможность обойтись с меньшим количеством оборотных средств, чем то, которое потребовалось бы при прежней скорости оборота оборотных средств. [15]

Страницы: 1 2

404 Cтраница не найдена

Размер:

AAA

Изображения

Вкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Оборот оборотного капитала: формула, расчет и интерпретация

Вы здесь: Главная / Финансы / Финансовая отчетность / Оборот оборотного капитала: формула, расчет и интерпретация

Что это такое: Оборачиваемость оборотного капитала — это финансовый коэффициент, измеряющий, насколько эффективно компании используют свой оборотный капитал для получения дохода. Рассчитаем его, разделив выручку на средний оборотный капитал. Более высокий коэффициент указывает на более высокую операционную эффективность, когда каждый доллар оборотного капитала приносит больше дохода.

Рассчитаем его, разделив выручку на средний оборотный капитал. Более высокий коэффициент указывает на более высокую операционную эффективность, когда каждый доллар оборотного капитала приносит больше дохода.

Наряду с такими показателями, как оборачиваемость запасов, оборачиваемость дебиторской задолженности, коэффициент оборачиваемости оборотного капитала является ключевым показателем в управлении оборотным капиталом. Руководство отслеживает движение денежных средств, текущие активы и текущие обязательства для обеспечения бесперебойной работы бизнеса. Их изучение дает представление о том, как руководство может улучшить бизнес-операции.

Реклама

Почему важна оборачиваемость оборотного капитала?

Оборотный капитал равен разнице между текущими активами и текущими обязательствами. Оба находятся на балансе.

Если текущие активы превышают текущие обязательства, компания имеет достаточный капитал для финансирования повседневных операций. Другими словами, оборотный капитал компании положительный.

Компания использует оборотный капитал для поддержки продаж и роста. Насколько эффективно компания им управляет, мы измеряем с помощью коэффициента оборачиваемости оборотных средств.

Этот коэффициент связывает средства компании на операции и ее выручку. Чем выше доход, полученный на каждый доллар использованного оборотного капитала, тем лучше.

В идеале доход может быть немедленно переведен в наличные деньги. Таким образом, компания может использовать его для оплаты счетов, увеличения оборотного капитала или инвестирования. Таким образом, это может повысить прибыльность и поддерживать больший доход в будущем.

С другой стороны, нехватка оборотного капитала может вызвать финансовые проблемы. Например, компания испытывает трудности с покрытием своих финансовых обязательств, таких как оплата поставщикам и погашение долгов, подлежащих погашению в ближайшем будущем. Поскольку у них нет достаточных средств, они могут быть вынуждены ликвидировать активы, чтобы заплатить за все это.

Реклама

Как рассчитать оборачиваемость оборотных средств?

Оборачиваемость оборотного капитала рассчитываем путем деления выручки на средний оборотный капитал. Счета доходов можно найти в верхней строке отчета о прибылях и убытках. Между тем, средний оборотный капитал рассчитывается путем сложения оборотного капитала текущего периода с числом в предыдущем периоде, разделенным на 2. Ниже приводится математическая формула оборотного капитала.

- Оборачиваемость оборотного капитала = Выручка/Средний оборотный капитал

Оборотный капитал рассчитывается как разница между текущими активами и текущими обязательствами. Мы можем найти оба на балансе.

- Оборотный капитал = Текущие активы – Текущие обязательства

Например, компания зафиксировала выручку в размере 100 000 долларов США в 2021 году. В балансе компания указывает оборотный капитал (после его расчета вручную) в размере 30 000 долларов США в 2021 году и 20 000 долларов США в 2020 году. Вводя данные в первое уравнение, приведенное выше, мы получаем оборотный капитал, умноженный на 4 (100 000 долл. США / [( 20 000 долл. США + 30 000 долл. США)/2].0003

Вводя данные в первое уравнение, приведенное выше, мы получаем оборотный капитал, умноженный на 4 (100 000 долл. США / [( 20 000 долл. США + 30 000 долл. США)/2].0003

Как интерпретировать коэффициент оборачиваемости оборотного капитала?

Чем выше коэффициент оборачиваемости, тем лучше. Это потому, что он показывает эффективное управление в управлении краткосрочными активами и обязательствами. Таким образом, компания получает более высокий доход в долларах на каждый использованный оборотный капитал.

Высокий коэффициент может поддержать конкурентное преимущество компании в конкурентной борьбе в отрасли. Деньги плавно поступают в бизнес и уходят из него, и компания имеет больше гибкости в своих финансах.

Более высокий доход можно реинвестировать в бизнес. Таким образом, у компании есть больше капитала для развития бизнеса и прогнозирования более высокого рыночного спроса в будущем.

Реклама

Напротив, низкий коэффициент менее благоприятен. Компания менее эффективно управляет оборотным капиталом и получает меньшую выручку. Компания может чрезмерно инвестировать в запасы и столкнуться с увеличением дебиторской задолженности, что приводит к увеличению устаревших запасов и увеличению безнадежных долгов.

Компания может чрезмерно инвестировать в запасы и столкнуться с увеличением дебиторской задолженности, что приводит к увеличению устаревших запасов и увеличению безнадежных долгов.

Однако интерпретация этого соотношения также не должна быть жесткой. Мы должны понимать контекст и причины, по которым это соотношение выше или ниже, чем раньше. Кроме того, нам также необходимо сравнить его с аналогичными компаниями или средними показателями по отрасли, чтобы получить более глубокое представление.

Например, оборачиваемость оборотного капитала слишком высока. Таким образом, компания выглядит эффективной. Но на самом деле у компании не хватает оборотных средств. И, если рыночный спрос остается высоким, нехватка оборотного капитала может привести к тому, что у компании закончатся деньги для финансирования своего бизнеса и она не сможет оптимизировать продажи в будущем.

Как улучшить коэффициент оборачиваемости оборотного капитала?

Одним из способов улучшить оборачиваемость оборотного капитала является сокращение операционного цикла. Это требует от руководства улучшения преобразования запасов в продажи, выставления счетов клиентам и платежей поставщикам. Чем короче операционный цикл, тем быстрее компания может получить денежные средства в качестве оборотного капитала после оплаты своих краткосрочных счетов.

Это требует от руководства улучшения преобразования запасов в продажи, выставления счетов клиентам и платежей поставщикам. Чем короче операционный цикл, тем быстрее компания может получить денежные средства в качестве оборотного капитала после оплаты своих краткосрочных счетов.

Во-первых, компания должна увеличить продажи за счет более подходящего комплекса маркетинга. В случае успеха инвентарь быстро высвобождается и заменяется новым для обеспечения высоких продаж. В дополнение к более быстрому получению дохода компания также может минимизировать капитал, связанный с запасами.

Затем, поскольку не все продажи осуществляются за наличный расчет, некоторые из них могут осуществляться в кредит, улучшение кредитной политики и процедур сбора платежей является еще одним аспектом увеличения оборотного капитала. В случае успеха компания могла бы немедленно собирать деньги с клиентов и реинвестировать их.

Реклама

Наконец, управление оплатой счетов поставщикам — еще один способ улучшить это соотношение. Например, руководство может решить заплатить поставщику досрочно, чтобы получить предложенную скидку, тем самым сэкономив больше денежных средств. Или они решают переключиться на другого поставщика, который предлагает более мягкие условия кредита.

Например, руководство может решить заплатить поставщику досрочно, чтобы получить предложенную скидку, тем самым сэкономив больше денежных средств. Или они решают переключиться на другого поставщика, который предлагает более мягкие условия кредита.

- Коэффициент активности: типы, формулы и интерпретации

- Коэффициент оборачиваемости запасов: формула, расчет и способ его чтения Оборот дебиторской задолженности: формула, расчет, как читать

- Непогашенные продажи в днях: формула, как рассчитывать и читать

- Коэффициент оборачиваемости кредиторской задолженности: как рассчитывать и читать

- Непогашенная задолженность по дням: расчет и интерпретация

- Оборот оборотного капитала: формула, расчет и интерпретация

- Коэффициент оборачиваемости основных средств: расчет и интерпретация

- Коэффициент оборачиваемости активов: расчет и интерпретация

Вы читаете:

- Что такое коэффициент оборачиваемости оборотного капитала?

- Что такое оборотный капитал?

- Формула оборотного капитала

- Пример коэффициента оборачиваемости оборотного капитала

- Последствия коэффициента оборачиваемости оборотного капитала

- Как использовать коэффициент оборачиваемости

- Как увеличить оборачиваемость капитала?

Обзор

- Что такое коэффициент оборачиваемости оборотного капитала?

- Что такое оборотный капитал?

- Формула оборотного капитала

- Пример коэффициента оборачиваемости оборотного капитала

- Последствия коэффициента оборачиваемости оборотного капитала

- Как использовать коэффициент оборачиваемости

- Как увеличить оборачиваемость капитала?

Научитесь создавать стартапы у успешных предпринимателей

Зарегистрируйтесь, чтобы создавать лучшие моменты.

Что такое коэффициент оборачиваемости оборотного капитала?

Оборачиваемость оборотного капитала определяется как коэффициент, который измеряет, насколько эффективно компания использует свой оборотный капитал для поддержки роста продаж и доходов. Оборачиваемость оборотного капитала также известна как Чистый доход от оборотного капитала .

Коэффициент представляет собой показатель, определяющий взаимосвязь между стоимостью операций компании и соответствующей выручкой. Стоимость – это все средства, используемые для финансирования различных операций. Эти операции приносят доход, который, в свою очередь, помогает компаниям постоянно финансировать операции и получать значительную прибыль.

В масштабе компании ожидают более высокой оборачиваемости оборотного капитала, что указывает на их способность создавать больший доход по сравнению с затраченными затратами.

Что такое оборотный капитал?

Вам, наверное, интересно, что такое оборотный капитал. Оборотным капиталом называется разница между текущими активами компании и ее текущими обязательствами. Здесь активами могут быть денежные средства, подлежащий получению доход, такой как неоплаченные счета клиентов, а также запасы сырья и готовой продукции. Принимая во внимание, что пассивы могут быть всей суммой к оплате или долга.

Оборотным капиталом называется разница между текущими активами компании и ее текущими обязательствами. Здесь активами могут быть денежные средства, подлежащий получению доход, такой как неоплаченные счета клиентов, а также запасы сырья и готовой продукции. Принимая во внимание, что пассивы могут быть всей суммой к оплате или долга.

Оборотный капитал = Оборотные активы — Текущие обязательства

Проще говоря, оборотный капитал — это окончательная сумма, оставшаяся после того, как бизнес оплатит все свои непогашенные счета и краткосрочные долги, то есть все их обязательства. Он указывает на капитал, который может быть непосредственно использован для инвестирования в расширение деятельности компании и поддержки ее роста.

Он также известен как чистый оборотный капитал. Оборотный капитал, по сути, относится к ликвидности и финансовому состоянию компании. Положительный оборотный капитал означает, что в настоящее время у компании больше активов, чем обязательств, что является хорошим состоянием.

Формула оборотного капитала

Формула оборотного капитала выглядит следующим образом: [Чистый годовой объем продаж / Средний оборотный капитал]

Здесь,

- Чистый годовой объем продаж — Сумма валовых продаж компании за вычетом доходов, надбавок и скидок в течение года.

- Средний оборотный капитал — разница между средними оборотными активами и средними текущими обязательствами.

Пример коэффициента оборачиваемости оборотного капитала

Давайте рассмотрим пример, чтобы понять, как лучше рассчитать коэффициент оборачиваемости оборотного капитала.

Здесь у нас есть компания с —

Чистый объем продаж за год = 20 миллионов долларов

Средний оборотный капитал = 5 миллионов долларов

Следовательно,

Коэффициент оборачиваемости оборотного капитала = 20/5 = 4 доллара

Итак, в случае данной компании каждый доллар оборотного капитала приносит 4 доллара дохода.

Последствия коэффициента оборачиваемости оборотного капитала

Коэффициент оборачиваемости оборотного капитала компании многое говорит о способности компании генерировать результаты в соответствии с потраченной стоимостью. Но что означает высокий или низкий коэффициент оборотного капитала с финансовой точки зрения?

Но что означает высокий или низкий коэффициент оборотного капитала с финансовой точки зрения?

Высокий коэффициент оборачиваемости означает, что компания чрезвычайно эффективно использует свой оборотный капитал (краткосрочные активы и пассивы) для поддержки своих усилий по увеличению продаж. То есть компания генерирует высокую цену дохода на каждый доллар потраченного оборотного капитала.

Низкий коэффициент оборачиваемости, в свою очередь, означает, что рентабельность затрат на оборотный капитал низка. То есть компания неэффективна в получении дохода.

Здесь компания, вероятно, обрабатывает слишком много дебиторской задолженности, то есть суммы, подлежащей оплате клиентом или покупателем. С бременем дебиторской задолженности и неуправляемых запасов обязательства и безнадежные долги становятся чрезмерными. Что, в свою очередь, не позволяет компаниям поддерживать свои инициативы по продажам.

С другой стороны, коэффициент оборачиваемости капитала может быть и отрицательным в тех случаях, когда сам оборотный капитал отрицателен. Это когда текущие активы < текущие обязательства.

Это когда текущие активы < текущие обязательства.

Особые случаи

В целом высокая оборачиваемость оборотного капитала – это хорошо. Это означает, что капитал поступает и тратится на деятельность, направленную на получение большего дохода. Но очень высокая текучесть может быть проблемой. Это связано с тем, что очень высокий коэффициент означает, что у бизнеса недостаточно капитала для поддержки роста продаж. То есть годовой доход огромен по сравнению с оборотным капиталом. Так что есть шанс, что компания станет неплатежеспособной в ближайшем будущем. Таким образом, компании должны быть осторожны, чтобы не игнорировать этот результат.

Как использовать коэффициент оборачиваемости

В двух словах коэффициент оборачиваемости измеряет эффективность использования компанией своего оборотного капитала. Поэтому аналитики предпочитают сравнивать коэффициент оборачиваемости с другими компаниями на рынке и извлекать из них ценную информацию.

Аналитики также сравнивают соотношение прошлых лет, чтобы понять тенденции и предложить улучшения там, где это необходимо. Любую динамику тренда можно изучить дополнительно, чтобы понять, как меняется финансовое состояние компании и каковы основные движущие силы этих изменений.

Любую динамику тренда можно изучить дополнительно, чтобы понять, как меняется финансовое состояние компании и каковы основные движущие силы этих изменений.

Как увеличить оборачиваемость капитала?

Компании с низким коэффициентом оборачиваемости должны найти способы его увеличения. Важно решить эту проблему как можно скорее, чтобы не было помех в повседневной работе. Есть несколько способов увеличить оборачиваемость капитала, которые я описал ниже:

- Своевременное выполнение всех непогашенных долговых обязательств.

- Постарайтесь сократить расходы, найдя поставщиков и продавцов, которые предоставляют скидки или более выгодные цены.

- По возможности пересмотрите свои процентные ставки по различным долгам.

- Улучшите управление запасами. Покупать товары и материалы для того, чтобы они надолго оказались в инвентаре, нецелесообразно.

- Проанализируйте свои деловые расходы и по возможности сократите расходы.

- Сделайте процесс более эффективным и плавным, чтобы не было потерь ценных активов, таких как производственное время, клиенты (из-за неудачного опыта) или даже ненужных конфликтов.

Об авторе