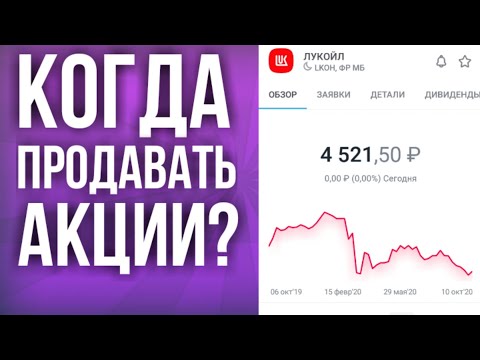

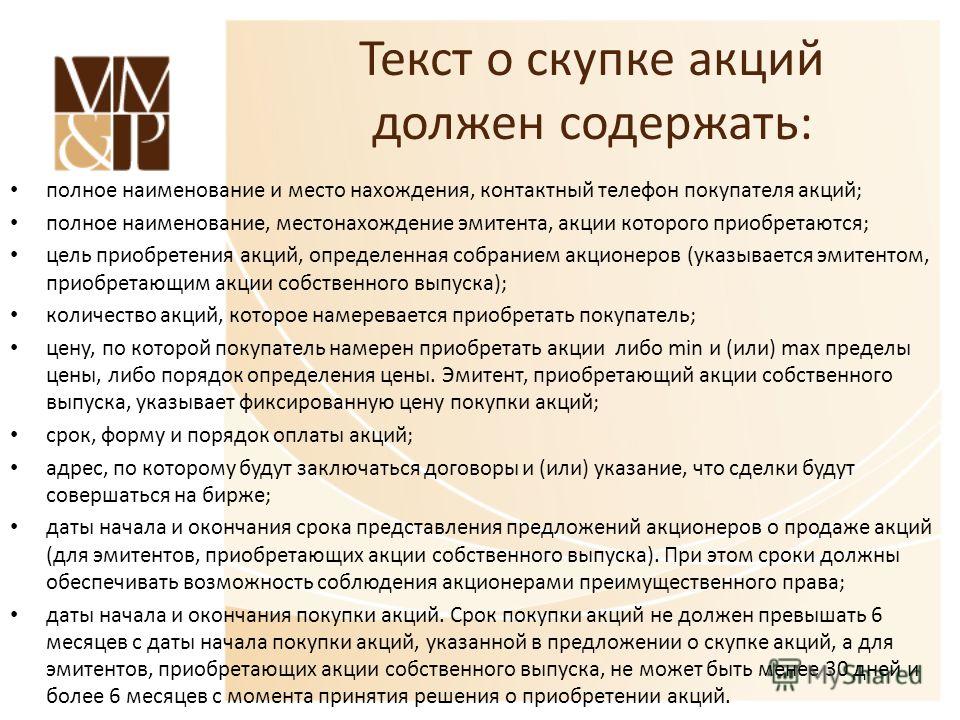

Скупка акций: Покупка, продажа ценных бумаг (акций)

Скупка акций спекулянтом, 6 (шесть) букв

Вопрос с кроссворда

Ответ на вопрос «Скупка акций спекулянтом «, 6 (шесть) букв:

корнер

Альтернативные вопросы в кроссвордах для слова корнер

Вид сделок на бирже

Скупка акций на биржах для получения прибыли

Британский рок-музыкант, один из ведущих исполнителей и пропагандистов ритм-энд-блюза 1960-х годов, основатель и лидер Blues Incorporated, группы, участниками которой в разное время были Чарли Уоттс, Джек Брюс, Джинджер Бейкер, Лонг Джон Болдри, Грэм Бонд, Дик Хекстолл-Смит

В футболе штрафной угловой удар

Объединение биржевых спекулянтов

Подача мяча с углового

Альянс спекулянтов для скупки акций

Клика спекулянтов

Определение слова корнер в словарях

Энциклопедический словарь, 1998 г. Значение слова в словаре Энциклопедический словарь, 1998 г.

соглашение о скупке какого-либо товара с целью последующей перепродажи. Корнеры создаются также на фондовой бирже для скупки акций, для перепродажи или для приобретения контрольного пакета акций какой-либо компании.

Большая Советская Энциклопедия Значение слова в словаре Большая Советская Энциклопедия

(от англ. corner ≈ скупать товары со спекулятивными целями, буквально ≈ загонять в угол), простейшая форма объединения капиталистов для овладения рынком какого-либо товара посредством его скупки с целью последующей спекулятивной перепродажи. К. создаются …

Примеры употребления слова корнер в литературе.

Хэл и Джейн Эндрюс Джордж Стронг Артур Симмонс, 1917 Джубал Харшо, 1907 Тамара Иштар Галахад Хильда Мэй Корнере Бэрроу Лонг Дити Бэрроу Картер Лонг Джейкоб Бэрроу Лонг Зебадия Джон Картер Лонг Коты и кошки Пиксель Атташе Принцесса Полли Пондероза Пенелопа Персипух Случайное Число Капитан Блад Прочие лица в порядке их появления Судья Хардейкр, труп Эрик Ридпат, доктор медицины Зенобия Ридпат, гостеприимная хозяйка Адольф Вайскопф, доктор медицины Дагмар Доббс, медсестра Майор Гретхен Гендерсон, боевик Корпуса Времени Джесс Ф.

Карточка с его фамилией, выскочившая из электронного комплектатора личного состава, подобно билетику с судьбой из автомата на пляже, подобно настоящей реальной удаче — выигрышу в лотерее или тотализаторе на бегах, вызвала приятное возбуждение, какое он чувствовал разве только в первые дни службы в алебардийском корпусе или в первые минуты на земле неприятеля в Дакаре, возбуждение, похожее на чувство раскрепощения, охватившее его после передачи наследства Эпторпа Чатти Корнеру или в госпитале в Александрии, когда он нарушил свое долгое молчание.

Даже на уроках пения, в конвикте, когда долговязый, высохший, подобно мумии, учитель пения Филипп Корнер драл за уши или больно стучал костлявым пальцем по темени, Франц не унывал.

Но ведь ты не хотела бы, чтобы Кристофер, я хочу сказать, мистер Корнер, был таким, — возразила ее близкая подруга.

Никто и не требует, чтобы он спустился раньше, — заметила миссис Корнер, — но когда я позвала его снизу пять минут тому назад, он крикнул в ответ, что надевает воротничок.

Вовсе не плохо воспитывать свой характер, — заметил мистер Корнер, — заставляя самого себя время от времени терпеливо выполнять обязанности, сопряженные с.

Источник: библиотека Максима Мошкова

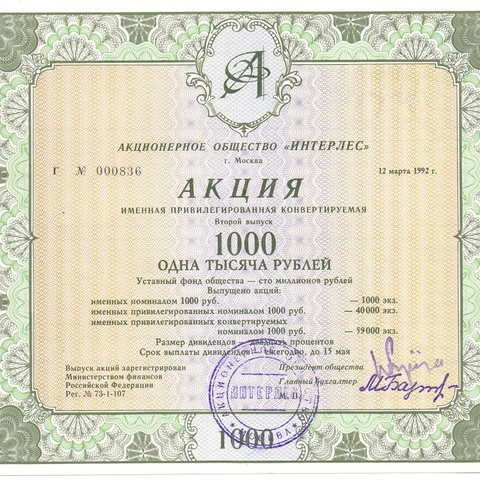

Захвата общества путем скупки акций

В настоящее время вопрос недружественных поглощений обществ становится все более острым. Пробелы в законодательстве вкупе с коррупционностью регистрационных органов упрощают задачу лицам, чьи интересы направлены на действия по захвату предприятия. Безусловно, такие методы препятствуют здоровому развитию бизнеса, делают непривлекательным инвестиционный фон, а также дестабилизируют экономику страны в целом. Данная проблема обсуждается в правительственных кругах, государственная дума разрабатывает проекты антирейдерских законов. Но, несмотря на предпринимаемые меры, ситуация также остается сложной.

Целью рейдерской атаки может стать любое общество, обладающее привлекательным активом, эффективным производством, возможностью приобретения актива, либо влияния на какой-то серьезный бизнес. Кроме того, нельзя исключать варианты, основанные на человеческих взаимоотношениях – месть, конкуренция, личные отношения руководителей, отношения между работниками и руководством и т.д. Еще одним условием корпоративных захватов является слабая защищенность общества от такого рода атак.

Кроме того, нельзя исключать варианты, основанные на человеческих взаимоотношениях – месть, конкуренция, личные отношения руководителей, отношения между работниками и руководством и т.д. Еще одним условием корпоративных захватов является слабая защищенность общества от такого рода атак.

Одним из признаков такой незащищенности является множественность акционеров-миноритариев.

Миноритарный акционер – лицо, обладающее правом собственности на меленький пакет акционерного общества. Например, при создании общества в период приватизации 90-х годов, акции распределялись между работниками предприятий. Таким образом, формировался состав акционеров в обществе, где у каждого акционера было в среднем не более 10 акций предприятия. Опасность такого распределения акций заключается в том, что при рейдерской атаке недобросовестные приобретатели начинают консолидировать пакеты акций, предпринимая все действия по увеличению процентного соотношения приобретенных акций. Таким образом, приобретается сначала блокирующий пакет акций общества, а в дальнейшем – контрольный пакет акций. Следовательно, скупка акций ведет к потере контроля над обществом. Именно по этому, необходимо знать, метода ее проведения, а так возможности предотвращения скупки акций.

Таким образом, приобретается сначала блокирующий пакет акций общества, а в дальнейшем – контрольный пакет акций. Следовательно, скупка акций ведет к потере контроля над обществом. Именно по этому, необходимо знать, метода ее проведения, а так возможности предотвращения скупки акций.

Выявить скупку акций возможно следующим образом. Так, на основании статьи 29 ФЗ «О рынке ценных бумаг», права, закрепленные эмиссионной ценной бумагой, переходят к их приобретателю с момента перехода прав на эту ценную бумагу. Переход прав, закрепленных именной эмиссионной ценной бумагой, должен сопровождаться уведомлением держателя реестра, или депозитария, или номинального держателя ценных бумаг. В силу статьи 44 ФЗ «Об акционерных обществах», держателем реестра акционеров общества может быть это общество или регистратор. В обществе с числом акционеров более 50 держателем реестра акционеров общества должен быть регистратор. Кроме того, практика деятельности обществ показывает, что ведением реестра у подавляющего большинства акционерных обществ являются специальные депозитарии.

Также надо помнить, если вы не наладите дружеские отношения с вашим реестродержателем, то это могут сделать другие лица, действия которых не направлены на соблюдение ваших интересов. Практика показывает, что это наиболее эффективный способ предотвращения корпоративных конфликтов, в том числе скупки акций.

Также надо помнить, если вы не наладите дружеские отношения с вашим реестродержателем, то это могут сделать другие лица, действия которых не направлены на соблюдение ваших интересов. Практика показывает, что это наиболее эффективный способ предотвращения корпоративных конфликтов, в том числе скупки акций.

К иным способам выявления скупки акций общества можно отнести открытое влияние лиц, принимающих меры для скупки акций, на проведение собраний, в том числе срыв собраний, инициацию внеочередных собраний, голосование на собраниях резко против вопросов повестки дня, возбуждение судебных разбирательств, в том числе против генерального директора, оспаривание сделок и т.д. Вышеназванные способы выявления скупки акций характерны уже на более поздних стадиях, когда недоброжелатели набрали вес в общем количестве процентного соотношения акций в уставном капитале общества. В отношении методов проведения скупки акций акционерного общества, необходимо разделить их по видам обществ – открытые и закрытые.

Общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц, признается закрытым обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Число акционеров закрытого общества не должно превышать пятидесяти. акционеры закрытого общества пользуются преимущественным правом приобретения акций, продаваемых другими акционерами этого общества, по цене предложения третьему лицу пропорционально количеству акций, принадлежащих каждому из них, если уставом общества не предусмотрен иной порядок осуществления данного права. Уставом закрытого общества может быть предусмотрено преимущественное право приобретения обществом акций, продаваемых его акционерами, если акционеры не использовали свое преимущественное право приобретения акций. С учетом данных положений Федерального закона «Об акционерных обществах» [2], различается процедура заключения договора купли-продажи акций общества. Так, в открытом акционерном обществе отсутствует преимущественное право других акционеров на покупку акций. То есть акции открытого акционерного общества могут продаваться свободно. Информацию о скупке акций в данном случае можно получить из источников, связанных с депозитарием, а также путем постоянного мониторинга средств массовой информации о предложениях покупки акций.

Число акционеров закрытого общества не должно превышать пятидесяти. акционеры закрытого общества пользуются преимущественным правом приобретения акций, продаваемых другими акционерами этого общества, по цене предложения третьему лицу пропорционально количеству акций, принадлежащих каждому из них, если уставом общества не предусмотрен иной порядок осуществления данного права. Уставом закрытого общества может быть предусмотрено преимущественное право приобретения обществом акций, продаваемых его акционерами, если акционеры не использовали свое преимущественное право приобретения акций. С учетом данных положений Федерального закона «Об акционерных обществах» [2], различается процедура заключения договора купли-продажи акций общества. Так, в открытом акционерном обществе отсутствует преимущественное право других акционеров на покупку акций. То есть акции открытого акционерного общества могут продаваться свободно. Информацию о скупке акций в данном случае можно получить из источников, связанных с депозитарием, а также путем постоянного мониторинга средств массовой информации о предложениях покупки акций.

Данные способы во всех случаях должны быть применены для обеспечения безопасности целостности общества. Иное положение существует в закрытых акционерных обществах, где преимущественное право иных акционеров на покупку акций действует. В этой связи, при продаже акционером акций, оферта должна поступить сначала акционерам общества, а в случае их отказа от приобретения – иным лицам. Таким образом, начавшаяся массовая скупка акций будет немедленно известна руководящему аппарату общества, а также всем акционерам предприятия. В данном случае, недоброжелатели, желающие приобрести влияние на общество прибегают к способам, позволяющим избежать преимущественного право покупки акций. Повторно цитируя статью 7 ФЗ «Об акционерных обществах», необходимо акцентировать внимание на следующем моменте: «акционеры закрытого общества пользуются преимущественным правом приобретения акций, продаваемых другими акционерами этого общества». В данном случае речь идет о возмездных сделках купли-продажи.

Проведение незаконной скупки акций в закрытом акционерном обществе, как правило, проходит по схеме с использованием притворных сделок дарения.

Дарение – безвозмездный договор, на который не распространяется преимущественное право покупки [3]. Оформляется договор дарения в простой письменной форме, включая передаточное распоряжение, на основании которого происходит переход прав на акции эмитента. Поскольку договор дарения является притворной сделкой, прикрывающей сделку купли-продажи, передача денежных средств осуществляется, но не остается никаких письменных доказательств оплаты стоимости приобретаемых акций. В итоге такой нехитрый прием позволяет избежать права преимущественной покупки акций в закрытом акционерном обществе.

Судебная практика изобилует примерами рассмотрения исковых заявлений о признании недействительными притворных сделок дарения акций в закрытом акционерном обществе. Но также надо отметить, что процесс доказательства сделки притворной довольно трудоемкий, и, как правило, далеко не всем удается добиться успеха в подтверждении факта оплаты по договору дарения, что будет являться безусловным свидетельством притворства заключенного договора. Например, Постановлением Тринадцатого арбитражного апелляционного суда от 16.05.2008г. по делу №А56-28791/2007 в удовлетворении жалобы Распоповой В.А. на решение арбитражного суда об отказе в удовлетворении требований о признании сделки дарения акций притворной, недействительной отказано, решение суда первой инстанции оставлено без изменений. Суд, рассматривая данное дело пришел к выводу о недоказанности факта притворности сделки дарения акций закрытого акционерного общества, так как предположения истицы о возмездном характере сделки не подтверждены доказательствами. Учитывая пример приведенной судебной практики, в случае принятия решения о признании сделки недействительной на основании притворного характера, необходимо учесть обязательное подтверждение предположений о притворности заключенного договора дарения акций.Однако судебные споры в отношении каждого договора купли-продажи (дарения) акций занимают довольно много времени, которое в данном случае является решающим фактором. Поэтому признание заключенных договоров купли-продажи (дарения) акций недействительным в данном случае не является эффективной мерой противодействия скупке акций.

Например, Постановлением Тринадцатого арбитражного апелляционного суда от 16.05.2008г. по делу №А56-28791/2007 в удовлетворении жалобы Распоповой В.А. на решение арбитражного суда об отказе в удовлетворении требований о признании сделки дарения акций притворной, недействительной отказано, решение суда первой инстанции оставлено без изменений. Суд, рассматривая данное дело пришел к выводу о недоказанности факта притворности сделки дарения акций закрытого акционерного общества, так как предположения истицы о возмездном характере сделки не подтверждены доказательствами. Учитывая пример приведенной судебной практики, в случае принятия решения о признании сделки недействительной на основании притворного характера, необходимо учесть обязательное подтверждение предположений о притворности заключенного договора дарения акций.Однако судебные споры в отношении каждого договора купли-продажи (дарения) акций занимают довольно много времени, которое в данном случае является решающим фактором. Поэтому признание заключенных договоров купли-продажи (дарения) акций недействительным в данном случае не является эффективной мерой противодействия скупке акций. В данном случае ситуация диктует необходимость принятия срочных мер.

В данном случае ситуация диктует необходимость принятия срочных мер.

Рассмотрим варианты противодействия скупке акций. Сначала, выявив процесс скупки акций, проанализируйте ситуацию. Как говорилось ранее, скупка акций направлена на консолидацию пакета и приобретения контроля над обществом. Следовательно, фактической целью являются не акции общества, а само общество, которое вероятно обладает активом, интересующим недоброжелателей. Поэтому действия должны быть направлены и на предотвращение скупки акций и на защиту актива. По причине объемности второго вопроса – защиты активов, рассмотрено будет только первое направление – защита от скупки акций общества. Предотвратить скупку акций возможно несколькими способами. Такие способы отличаются по количеству времени, которое необходимо на них затратить, а также по объему прав, которое предоставлены для осуществления подобной защиты. Так, к наиболее срочным мерам, а также к мерам, которые не требуют больших затрат и полномочий можно отнести арест на акции. В случае наложения ареста на акции общества, оформление сделок, внесение записей в реестр акционеров общества будет невозможен. Арест на акции общества может быть наложен, например, при наложении обеспечительных мер в рамках судебного разбирательства. Статьей 90 Арбитражного процессуального кодекса РФ [5] предусмотрена возможность принятия временных срочных мер, направленных на обеспечение иска или имущественных интересов заявителя. К обеспечительным мерам можно отнести наложение ареста на акции общества. В данном случае, надо понимать, что для наложения ареста в рамках рассмотрения дела в арбитражном суде, необходимо инициировать возбуждение производства. Поскольку целью предъявляемого иска являются не сами требования, а обеспечительные меры, необходимо составить исковое заявление и ходатайство о наложении обеспечительных мер таким образом, что бы не было оснований его не удовлетворить.

В случае наложения ареста на акции общества, оформление сделок, внесение записей в реестр акционеров общества будет невозможен. Арест на акции общества может быть наложен, например, при наложении обеспечительных мер в рамках судебного разбирательства. Статьей 90 Арбитражного процессуального кодекса РФ [5] предусмотрена возможность принятия временных срочных мер, направленных на обеспечение иска или имущественных интересов заявителя. К обеспечительным мерам можно отнести наложение ареста на акции общества. В данном случае, надо понимать, что для наложения ареста в рамках рассмотрения дела в арбитражном суде, необходимо инициировать возбуждение производства. Поскольку целью предъявляемого иска являются не сами требования, а обеспечительные меры, необходимо составить исковое заявление и ходатайство о наложении обеспечительных мер таким образом, что бы не было оснований его не удовлетворить.

В таком случае надо помнить, что требования по исковому заявлению должны охватывать не часть акций общества, а все акции, что бы была возможность предотвратить заключение максимального количества сделок. Следовательно, исковое заявление необходимо предъявлять с требованием, касающемся всех акций общества, например, оспаривать эмиссию акций. Избрав такой способ защиты, следует учесть, что спор между акционером и акционерным обществом в силу статьи 33 Арбитражного процессуального кодекса РФ относится к специальной подведомственности дел арбитражных судов. Таким образом, дело, рассматриваемое судом, вытекающее из данных правоотношений рассматривается только в арбитражном суде субъекта Федерации. Кроме того, как указано в статье 90 Арбитражного процессуального кодекса РФ, меры, принимаемые в обеспечение иска, носят временный характер. Поэтому арест может служить только способом быстрого реагирования на сложившуюся ситуацию, однако арест не может решить возникших проблем в отношении скупки акций. Действенным методом, предотвращающим неблагоприятные последствия скупки акций – получения контроля над акционерным обществом, является встречная скупка. Действительно, можно воспользоваться способом, предложенным вашим противником.

Следовательно, исковое заявление необходимо предъявлять с требованием, касающемся всех акций общества, например, оспаривать эмиссию акций. Избрав такой способ защиты, следует учесть, что спор между акционером и акционерным обществом в силу статьи 33 Арбитражного процессуального кодекса РФ относится к специальной подведомственности дел арбитражных судов. Таким образом, дело, рассматриваемое судом, вытекающее из данных правоотношений рассматривается только в арбитражном суде субъекта Федерации. Кроме того, как указано в статье 90 Арбитражного процессуального кодекса РФ, меры, принимаемые в обеспечение иска, носят временный характер. Поэтому арест может служить только способом быстрого реагирования на сложившуюся ситуацию, однако арест не может решить возникших проблем в отношении скупки акций. Действенным методом, предотвращающим неблагоприятные последствия скупки акций – получения контроля над акционерным обществом, является встречная скупка. Действительно, можно воспользоваться способом, предложенным вашим противником. Но в данном случае, вы имеете серьезное преимущество, которое заключается в наличии у общества информации.

Но в данном случае, вы имеете серьезное преимущество, которое заключается в наличии у общества информации.

Общество знает, какие миноритарные акционеры готовы продать акции, также общество знает, какие условия лучше предложить данным лицам для наиболее эффективной скупки (например, миноритарии-работники предприятия, которым кроме денежной компенсации будет предложено улучшение рабочих мест, предоставление льготных путевок в санаторий и иные меры). Также не стоит забывать о психологическом моменте, который заключается в том, что акционер-миноритарий охотнее продаст принадлежащие ему акции общества самому эмитенту, чем постороннему лицу. Подобный метод является довольно эффективным, поскольку ставит общество с противником в равные условия. Но, проведение такого соревнования по скупке акций может повлиять на репутацию компании. Многие контрагенты задумаются о столь нехарактерном для здорового общества поведении, что возможно повлечет неблагоприятные последствия на хозяйственную деятельность общества. Также для применения данного способа необходимо обладать финансовым запасом, позволяющим осуществить скупку акций. Но учитывая все плюсы и минусы встречной скупки, данный способ наименее сложен и наиболее результативен. Скупка акций предприятия – вопрос не очень быстрый, вероятно у предполагаемых захватчиков он займет несколько месяцев. Именно по этой причине можно воспользоваться способами, предоставленными статьей 28, 38, 39 ФЗ «Об акционерных обществах» [2], увеличением уставного капитала общества, а именно дополнительной эмиссией акций. Подобный способ действительно вполне оправдан. Так, лица, скупающие акции, в итоге станут владельцами меньшего пакета акций в процентном соотношении, чем это было бы возможно до эмиссии. Например, некие лица скупили 10% акций общества. Общество провело дополнительную эмиссию акций, увеличив общее количество акций на 1000%. Таким образом, у лиц, осуществляющих скупку акций в общем соотношении акций осталось менее 1-го процента акций общества. Следовательно, цель защиты в данном случае достигнута, скупка акций у миноритарных акционеров не является опасной для общества.

Также для применения данного способа необходимо обладать финансовым запасом, позволяющим осуществить скупку акций. Но учитывая все плюсы и минусы встречной скупки, данный способ наименее сложен и наиболее результативен. Скупка акций предприятия – вопрос не очень быстрый, вероятно у предполагаемых захватчиков он займет несколько месяцев. Именно по этой причине можно воспользоваться способами, предоставленными статьей 28, 38, 39 ФЗ «Об акционерных обществах» [2], увеличением уставного капитала общества, а именно дополнительной эмиссией акций. Подобный способ действительно вполне оправдан. Так, лица, скупающие акции, в итоге станут владельцами меньшего пакета акций в процентном соотношении, чем это было бы возможно до эмиссии. Например, некие лица скупили 10% акций общества. Общество провело дополнительную эмиссию акций, увеличив общее количество акций на 1000%. Таким образом, у лиц, осуществляющих скупку акций в общем соотношении акций осталось менее 1-го процента акций общества. Следовательно, цель защиты в данном случае достигнута, скупка акций у миноритарных акционеров не является опасной для общества. Данный метод, несмотря на его очевидность, имеет также несколько недостатков. К таким недостаткам можно отнести сроки.

Данный метод, несмотря на его очевидность, имеет также несколько недостатков. К таким недостаткам можно отнести сроки.

Проведение эмиссии весьма длительный процесс, который начинается с проведения общего собрания общества и принятия решения о проведении дополнительной эмиссии, включает раскрытие проспекта эмиссии, заканчивается регистрацией эмиссии акций. В среднем, на проведение процедуры эмиссии акций, затрачивается от четырех до шести месяцев. Таким образом, проводя эмиссию акций, необходимо учитывать фактор времени, который в данном случае является решающим. Также недостатком данного метода является принятие решений об эмиссии, раскрытия проспекта эмиссии на общем собрании. Поэтому, применяя подобный способ защиты, необходима уверенность в принятии указанных решений. В ином случае, если вопрос о дополнительной эмиссии не будет решен положительно на собрании, либо по вине срывов общих собраний акционеров возникнут затруднения, либо появятся акционеры, настроенные против дополнительной эмиссии акций, усилия, затраченные на проведение дополнительной эмиссии акций, не будут оправданы. К подобным методам можно также отнести увеличение стоимости акций, предусмотренный статьей 28 ФЗ «Об акционерных обществах».

К подобным методам можно также отнести увеличение стоимости акций, предусмотренный статьей 28 ФЗ «Об акционерных обществах».

Данный способ является разновидностью увеличение уставного капитала. В принципе, он повторяет вышеприведенный способ дополнительной эмиссией, обладая таким же набором положительных и отрицательных характеристик. Отличительным моментов является сам способ увеличения уставного капитала. Так, если в первом случае увеличивалось количество акций общества, то во втором случае количество остается прежним, но увеличивается номинальная стоимость одной акции. Но, как и в первом случае, решение об увеличении стоимости акций должно приниматься общем собранием акционеров, что вероятно создаст сложности в реализации. Обезопасить акционерной общество от посягательств недоброжелателей можно иными способами, не связанными с акциями. Так, каждая рейдерская атака на бизнес имеет свои цели. К целям можно отнести какой-либо актив, которым данное общество обладает. Избавив акционерной общество от данного актива, либо обезопасив данный актив, также можно прекратить скупку акций. К способам сохранения актива можно отнести внесение изменений в уставные документы, обеспечивающие контроль над совершением сделок общества.

К способам сохранения актива можно отнести внесение изменений в уставные документы, обеспечивающие контроль над совершением сделок общества.

Также вывести актив можно путем простой купли-продажи, внесения его в уставный капитал дочернего общества, иным способом передачи прав доверенному лицу.

Указанные меры необходимо применять во всех случаях посягательства на корпоративную целостность предприятия, даже не связанные со скупкой акций.

Памятуя о том, что на войне все средства хороши, необходимо также помнить о превентивных мерах. Информация, являющаяся коммерческой тайной, а именно о наличии актива, составе акционеров была предоставлены злоумышленникам. Необходимо выявить данное лицо. Не исключена вероятность, что информацию о составе акционеров была предоставлены депозитарием, если отношения с ним не были налажены. В этом случае, оптимально сменить регистратора для исключения возможности раскрытия подобной информации. Кроме того, для исключения скупки акций следует проводить постоянный мониторинг состояния реестра, либо акционеров-миноритариев. Обладая точной и полной информацией о состоянии реестра акционеров общества, можно своевременно и без существенных затрат адекватно отреагировать на возникновение критической ситуации.В заключении следует добавить, что абсолютной защитой от рейдерского захвата является соблюдение мер безопасности, которые заключаются в гибком руководстве, быстрой реакции на ситуацию со стороны управляющего менеджмента компании, использовании мер правовой защиты и соответствия деятельности законодательству. При наличии всех этих составляющих, корпоративные захваты, включая скупку акций акционерного общества, становятся преодолимой проблемой.

Кроме того, для исключения скупки акций следует проводить постоянный мониторинг состояния реестра, либо акционеров-миноритариев. Обладая точной и полной информацией о состоянии реестра акционеров общества, можно своевременно и без существенных затрат адекватно отреагировать на возникновение критической ситуации.В заключении следует добавить, что абсолютной защитой от рейдерского захвата является соблюдение мер безопасности, которые заключаются в гибком руководстве, быстрой реакции на ситуацию со стороны управляющего менеджмента компании, использовании мер правовой защиты и соответствия деятельности законодательству. При наличии всех этих составляющих, корпоративные захваты, включая скупку акций акционерного общества, становятся преодолимой проблемой.

Автор: А. Порохова. Ведущая семинаров Бизнес-школы ITC Group

Основы бизнеса — Собственный капитал: Раздел пирога

Основы бизнеса — Собственный капитал: Раздел пирога| Бизнес Основы для Инженеры Майка Волкера |

: (604) 644-1926, факс: (604) 925-5006

: (604) 644-1926, факс: (604) 925-5006 Электронная почта: [email protected]

Я бы предпочел маленький кусок большого пирога, чем большой кусок ничего! (М. Волкер)

Зачем вам нужен партнер?

Если вы очень сообразительны, очень упорны и хорошо обеспечены в финансовом отношении, то вы можете создать компанию, которой вы полностью владеете и в которой вы может нанять яркую, способную, высокомотивированную и хорошо оплачиваемую управленческую команду. Однако, если вы не полностью подходите под это описание (могу добавить, что если вы не обладаете хотя бы одним из этих качеств, вам может понадобиться переосмыслить открытие собственного бизнеса), то вам, вероятно, придется принести «партнеров» в вашу компанию, предоставив им долю в капитале, то есть некоторую долю владения. Очевидно, инвесторы, которые приносят деньги, чтобы стимулировать рост вашей компании заслуживают некоторой собственности. Точно так же ключевые люди, присоединившиеся к вам в вашей команде, или кто начинает компанию с вами, захотят какую-то форму собственности, если они вносят ценный вклад, за который не получают должного внимания оплачивается наличными. Другие, которые делятся своими навыками, опытом, идеями или

другие активы (например, интеллектуальная собственность) могут быть переданы в вашу долю

компании вместо оплаты наличными.

Другие, которые делятся своими навыками, опытом, идеями или

другие активы (например, интеллектуальная собственность) могут быть переданы в вашу долю

компании вместо оплаты наличными.Как вы относитесь к новым партнерам?

Вопрос в оценке. Сколько стоит вклад нового партнера в отношение ко всему пирогу? На тот момент, что представляет собой компания стоимость и как эта стоимость определяется? Всегда привлекать новых акционеров означает «разводнение» для существующих акционеров. Если новый инвестор получить 10% акций компании, затем акционер, ранее владевший 40% капитала, теперь будет принадлежать 36% (т.е. 90% от 40%). Вы никогда на самом деле никогда не отказывайтесь от своих акций, когда речь идет о новых людях. Вы просто выпускаете больше акций (так же, как правительства печатают деньги). Выпуск большего количества акций это то, что вызывает разбавление. Если у вас есть 100 акций и вы хотите подарить кто-то 10%, вам придется выпустить 11 новых акций (11/111 x 100 = 10%, примерно).

Если вас сильно не беспокоят проблемы управления, каждый раз, когда вы разбавить вы должны увеличить свою экономическую ценность. Если вы разбавите свой с 40% до 36%, вы по-прежнему владеете тем же количеством акций, но стоимость одной акции должна была увеличиться. Например, если вы соблазните Терри Мэтьюса (известного в Ньюбридже и Мителе) в ваш совет, заплатив ему 10%, вполне вероятно, что ваши акции удвоятся или утроятся в цене (т. рыночная стоимость наверняка и, надеюсь, также внутренняя стоимость из-за укрепления руководство). Если бы ваши 40 % стоили 1 миллион долларов, ваши полученные 36 % теперь могут будет стоить 3 миллиона долларов!

Если вы пригласите нового вице-президента по маркетингу и дадите ей 5% в качестве подписного бонуса,

откуда вы знаете, что ее вклад будет стоить 5%? Как вы измеряете

чья-то репутация? Если человек не является хорошо известным или не имеет подтвержденного послужного списка,

это может быть не так просто. Вот почему наделение правами (описанное ниже) может быть уместным.

Есть только один способ привлечь новых партнеров: тщательно и обдуманно. Партнер может быть с вами на всю жизнь. Может быть труднее прекратить деловое партнерство, чем получить супружеский развод. Так что думайте об этом!

Кто что должен получить?

Какой процент компании должен получить каждый партнер в новом предприятии? Это сложный вопрос, на который нет простого ответа. С точки зрения процентных пунктов, сколько стоит идея (или изобретение, или патент)? Что 5 лет низкой зарплаты, пота и напряженной работы чего стоят? Что такое опыт а ноу-хау стоит? Сколько стоит доллар? «Кто что должен получить» лучше всего определяется путем рассмотрения того, кто что приносит к столу. Предположим, Билл Гейтс сказал, что будет работать в вашем Совете или окажет вам некоторую помощь.

Какую долю компании он должен получить? Просто подумайте о ценности, которую

его имя принесет в вашу компанию! Если венчурный капиталист подумал, что вы

компания стоила 1 миллион долларов без Гейтса, эта стоимость увеличилась бы в несколько раз

с участием Гейтса. И все же, что он «сделал» для вас?

И все же, что он «сделал» для вас?

Часто основатели компаний мало задумываются над этим вопросом. Во многих случаях цифры определяются тем, что «приятно», т. е. интуицией. Например, в случае совершенно нового предприятия, созданного с нуля четыре инженера, тенденция может заключаться в том, чтобы разделить поровну в новой сделке по 25% каждый. В случае единственного учредителя, это лицо может выбрать сохранить 100% акций и построить это предприятие за счет «самозагрузки» процесс, чтобы сохранить полную собственность и контроль, не занимаясь в других партнерах. Возможна отсрочка заключения сделок с новыми партнерами до какого-то более позднего времени, когда бизнес имеет некоторую неотъемлемую ценность тем самым позволяя основателю сохранять значительную долю собственности.

Ответ на вопрос «кто что должен получить» в принципе прост

ответ: Это зависит от относительного вклада и обязательств, сделанных

в компанию партнерами по номеру на данный момент времени . Поэтому,

необходимо придумать стоимость для компании, выраженную либо в

денежном выражении или каком-либо другом общем знаменателе. Это становится сложнее, когда

есть твердые активы (деньги, оборудование), внесенные некоторыми сторонами и

мягкие активы (интеллектуальная собственность, ноу-хау), предоставленные другими. Давайте

посмотрите на несколько примеров для иллюстрации.

Поэтому,

необходимо придумать стоимость для компании, выраженную либо в

денежном выражении или каком-либо другом общем знаменателе. Это становится сложнее, когда

есть твердые активы (деньги, оборудование), внесенные некоторыми сторонами и

мягкие активы (интеллектуальная собственность, ноу-хау), предоставленные другими. Давайте

посмотрите на несколько примеров для иллюстрации.

1. Профессор Голдблюм разработал новый продукт для снижения

стоимость расхода автомобильного топлива. Он решает, что для того, чтобы привести

эту инновацию на рынок, ему понадобится деловой партнер, чтобы помочь ему

с бизнес-планом, а затем управлять и финансировать новую компанию, созданную

использовать эту возможность. Он вербует Сэма Брауна, 45 лет, у которого есть

хорошая репутация местного предпринимателя. Они соглашаются, что Сэм получит 30%

компании за предоставление своего опыта, контактов и послужного списка

плюс тот факт, что он будет брать зарплату в 50 тысяч долларов в год вместо «рынка». зарплата 100 тысяч долларов за первые два года. Кроме того, они согласны с тем, что Сэм

будет уделять все свое внимание фирме в течение 5 лет, и это должно

он уйдет по какой-либо причине до полного срока, он потеряет 4%

капитала за каждый год в течение 5-летнего срока. Профессор берет

60% за предоставление интеллектуальной собственности и за предоставление текущей

технические консультации и поддержка. Профессор «дает» университету жетон

10%, потому что согласно политике Университета, Университет имеет право

на «некоторую долю» его интеллектуальной собственности из-за ее вклада

объектов, хотя в соответствии с его политикой интеллектуальная собственность

права принадлежат создателю. Хотя эти цифры несколько условны,

они рассматриваются сторонами как справедливые на основе относительных вкладов

сторон. Как налогоплательщик, можно предположить, что университет получил

короткий конец сделки, но это спорный вопрос.

зарплата 100 тысяч долларов за первые два года. Кроме того, они согласны с тем, что Сэм

будет уделять все свое внимание фирме в течение 5 лет, и это должно

он уйдет по какой-либо причине до полного срока, он потеряет 4%

капитала за каждый год в течение 5-летнего срока. Профессор берет

60% за предоставление интеллектуальной собственности и за предоставление текущей

технические консультации и поддержка. Профессор «дает» университету жетон

10%, потому что согласно политике Университета, Университет имеет право

на «некоторую долю» его интеллектуальной собственности из-за ее вклада

объектов, хотя в соответствии с его политикой интеллектуальная собственность

права принадлежат создателю. Хотя эти цифры несколько условны,

они рассматриваются сторонами как справедливые на основе относительных вкладов

сторон. Как налогоплательщик, можно предположить, что университет получил

короткий конец сделки, но это спорный вопрос.

2. Трое недавно получивших диплом инженеров-программистов решают создать новое программное обеспечение. компания, которая будет разрабатывать и продавать набор инструментов для разработки программного обеспечения,

принимая во внимание нехватку талантов в области программного обеспечения, от которых страдает отрасль. Они

все начинают с одинаковыми активами, т. е. знанием программного обеспечения и сопоставимыми

взносы «потового капитала». Хайди берет на себя роль генерального директора

новое предприятие, и они делят пирог на 40% за Хайди (из-за ее

большая ответственность) и по 30% для двух других. Они счастливы

кемперы пока. Некоторое время спустя они решают нанять опытного генерального директора.

с соответствующим опытом и привлечь венчурного инвестора для финансирования

продвижение их разработанного и готового к поставке набора программных продуктов.

Затем им придется решать вопрос о том, что представляет собой их компания.

сейчас стоит и сколько собственности им придется обменять на эти новые

Ресурсы. Это будет определяться претендентом на венчурный капитал в

свете текущих рыночных инвестиционных условий и привлекательности

эта конкретная сделка.

компания, которая будет разрабатывать и продавать набор инструментов для разработки программного обеспечения,

принимая во внимание нехватку талантов в области программного обеспечения, от которых страдает отрасль. Они

все начинают с одинаковыми активами, т. е. знанием программного обеспечения и сопоставимыми

взносы «потового капитала». Хайди берет на себя роль генерального директора

новое предприятие, и они делят пирог на 40% за Хайди (из-за ее

большая ответственность) и по 30% для двух других. Они счастливы

кемперы пока. Некоторое время спустя они решают нанять опытного генерального директора.

с соответствующим опытом и привлечь венчурного инвестора для финансирования

продвижение их разработанного и готового к поставке набора программных продуктов.

Затем им придется решать вопрос о том, что представляет собой их компания.

сейчас стоит и сколько собственности им придется обменять на эти новые

Ресурсы. Это будет определяться претендентом на венчурный капитал в

свете текущих рыночных инвестиционных условий и привлекательности

эта конкретная сделка.

3. Четверо предпринимателей, недавно получивших неожиданную финансовую удачу. от своего бизнеса, решают заняться венчурным капиталом. Они решают создать компанию с капиталом в 10 миллионов долларов. Гарри предоставляет 3 миллиона долларов, Билл предоставляет 2 миллиона долларов, а два других 2,5 миллиона долларов. Какой частью новой компании будет владеть каждый из них? (Этот это не вопрос с подвохом.) Для таких основных активов, как наличные деньги, легко определить «справедливые» проценты.

В случае второго примера выше мы имеем ситуацию, в которой

компания создана и имеет некоторую ценность в силу своей продукции и

возможные продажи на рынке. Правление компании принимает решение о привлечении

опытный генеральный директор (это также радует венчурного капиталиста) для разработки

бизнес к следующему этапу роста. Хотя, может быть, можно

нанять такого человека и платить ему/ей привлекательную зарплату, это, вероятно, делает

больше смысла привлекать такого человека скорее как компаньона, чем наемного

рука. В этом случае можно договориться о зарплате ниже рыночной.

с долевым участием. Один из способов сделать это — применить разницу

между рыночным курсом и фактической заработной платой за период времени, скажем, 5

лет, на долю в акционерном капитале, основанную на оценке компании, приемлемой для

основатели. Если венчурные инвестиции были осуществлены или осуществляются

переговоров, это может подготовить почву для такой оценки. Например, Луиза

зарабатывал 125 000 долларов в год, работая генеральным директором американской компании.

Канадские операции. Она соглашается работать за 75 000 долларов в год в течение 5 лет.

По сути, она вносит 250 000 долларов авансом (в форме акционерного капитала).

что не нужно поднимать, чтобы нанять ее). Если компания оценена

за 2 миллиона долларов она должна получить что-то, превышающее 10% компании.

Однако ее акции будут «распространены» на 5 лет, что означает, что каждый год она

получит пятую часть акций от «эскроу». она потеряет

любые акции, не выпущенные таким образом, если она нарушит свое обязательство или если ее

увольнение по уважительной причине.

В этом случае можно договориться о зарплате ниже рыночной.

с долевым участием. Один из способов сделать это — применить разницу

между рыночным курсом и фактической заработной платой за период времени, скажем, 5

лет, на долю в акционерном капитале, основанную на оценке компании, приемлемой для

основатели. Если венчурные инвестиции были осуществлены или осуществляются

переговоров, это может подготовить почву для такой оценки. Например, Луиза

зарабатывал 125 000 долларов в год, работая генеральным директором американской компании.

Канадские операции. Она соглашается работать за 75 000 долларов в год в течение 5 лет.

По сути, она вносит 250 000 долларов авансом (в форме акционерного капитала).

что не нужно поднимать, чтобы нанять ее). Если компания оценена

за 2 миллиона долларов она должна получить что-то, превышающее 10% компании.

Однако ее акции будут «распространены» на 5 лет, что означает, что каждый год она

получит пятую часть акций от «эскроу». она потеряет

любые акции, не выпущенные таким образом, если она нарушит свое обязательство или если ее

увольнение по уважительной причине. В этом примере зарплата Воши равна

действительно 125 000 долларов в год, но она инвестирует часть этого в

собственный капитал компании (на льготной налоговой основе, я мог бы добавить!).

В этом примере зарплата Воши равна

действительно 125 000 долларов в год, но она инвестирует часть этого в

собственный капитал компании (на льготной налоговой основе, я мог бы добавить!).

Для более зрелых компаний и особенно для публичных компаний, можно предоставить менеджерам поощрительные опционы на акции в качестве дополнительной поощрение в виде вознаграждения, если компания работает хорошо и если цена акций отражает эту производительность. Однако это не то же самое, что собственности и должны рассматриваться как часть пакета заработной платы.

Важный момент: не путайте капитал (т.е. инвестиции и собственность) с доходом (т.е. зарплатой)!

Акции против процентных пунктов

Иногда люди зацикливаются на процентных пунктах. Например, если создается новая компания, состоящая из многих людей, это может быть невозможно разделить эти фиксированные 100% на 20 или 30 осмысленных частей по 10%. Это просто не будет работать. Некоторые люди могут получить только 3% и могут чувствовать себя ущемленными тем, что кажется незначительной суммой (хотя я, конечно, хотел бы иметь имел 1% Microsoft, когда это началось). Жаль, что только 100 процентов

баллы доступны. При этом количество акций не ограничено.

который можно выдать. Итак, давайте выпустим 10 миллионов акций и отдадим наши 3%

человек 300 000 акций. Мы все знаем, что когда-нибудь эти акции могут стоить

5, 10 или 50 долларов! Проработай это! Внезапно становится вкуснее.

Жаль, что только 100 процентов

баллы доступны. При этом количество акций не ограничено.

который можно выдать. Итак, давайте выпустим 10 миллионов акций и отдадим наши 3%

человек 300 000 акций. Мы все знаем, что когда-нибудь эти акции могут стоить

5, 10 или 50 долларов! Проработай это! Внезапно становится вкуснее. Итак, сколько акций нужно выпустить? Небольшие публичные компании обычно

имеют от 5 до 15 миллионов акций в обращении. Крупные публичные компании

может иметь 100 миллионов или более выпущенных акций. Частные компании, крупные или

маленькие, выпускают меньше акций — от 1 до, возможно, нескольких миллионов.

Число не очень важно для частных компаний, потому что эти

акции не торгуются на открытом рынке. Когда компании становятся публичными, т.е.

размещают свои акции для торговли, часто происходит дробление акций, так что 5

или 10 новых акций торгуются на каждую существующую акцию, чтобы дать

компании «нормальное» количество акций и «нормальный» ценовой диапазон.

Количество акций, которые вы выпустите при первом запуске, должно зависит от того, сколько партнеров вы хотите иметь. Если только горстка, тогда вы могли бы просто выпустить 100 акций с процентными пунктами эквивалентно количеству акций. Это может заставить вас и ваших партнеров лучше увеличить это число на несколько порядков. Это Хорошо, тоже. Если у вас много партнеров, полезно иметь много акций — даже если только по психологическим причинам.

Начинающие предприниматели могут подумать: «Ну и хорошо бы иметь 5 млн. акций компании.» Верно, но это может вызвать осложнения, если у вас есть слишком большое число. Например, если вы начинаете с 10 миллионов акций и затем сделайте с другими, чтобы получить 15 миллионов акций, а затем вы решите стать публичным, в результате чего будет выпущено более 20 миллионов акций, это может быть слишком большим числом, и вам, возможно, придется выполнить откат или консолидацию (см. следующий абзац).

Разделение акций и откат акций

Вы, наверное, слышали о «расщеплении акций». Это часто случается с публично

торгуемые компании, когда цены на их акции становятся «слишком высокими». Майкрософт,

например, много раз расставался. Вот почему у Билла 270 миллионов акций.

Microsoft делает это, когда цена акций кажется слишком высокой для

средний инвестор. В конце концов, кто захочет платить 500 долларов за одну акцию? Если вы

разделить 2 на 1, тогда цена за акцию составит 250 долларов, но если вы разделите

5 по цене 1, цена за акцию теперь составит 100 долларов. Когда компании разделяют свои

акции, они делают это, просто обменивая новые акции на старые акции с

все акционеры.

Это часто случается с публично

торгуемые компании, когда цены на их акции становятся «слишком высокими». Майкрософт,

например, много раз расставался. Вот почему у Билла 270 миллионов акций.

Microsoft делает это, когда цена акций кажется слишком высокой для

средний инвестор. В конце концов, кто захочет платить 500 долларов за одну акцию? Если вы

разделить 2 на 1, тогда цена за акцию составит 250 долларов, но если вы разделите

5 по цене 1, цена за акцию теперь составит 100 долларов. Когда компании разделяют свои

акции, они делают это, просто обменивая новые акции на старые акции с

все акционеры. Откат акций или консолидация акций, как их иногда называют

обратны дроблению акций, но с одним заметным отличием. Когда

делается откат, выпускается 1 новая акция на 2 или 3 (или как там совет

решает) старые акции. Однако новые акции выпущены в соответствии с новым корпоративным

имя означает, что компания должна изменить свое юридическое название. Часто изменение

является второстепенным, например, от Acme Corp до Acme Inc или от Acme Corp до Acme

2000 Corp. Это сделано для того, чтобы новые акции с меньшей вероятностью не

перепутал со старыми акциями. Это не относится к разделениям, если предположить, что

акционеры захотят обменять свои старые акции на новые, тогда как

в случае консолидации акционеры не будут стремиться торговать своими

старые для своих новых.

Это сделано для того, чтобы новые акции с меньшей вероятностью не

перепутал со старыми акциями. Это не относится к разделениям, если предположить, что

акционеры захотят обменять свои старые акции на новые, тогда как

в случае консолидации акционеры не будут стремиться торговать своими

старые для своих новых.

Почему откат? Если цена акций слишком низкая, компания может оказаться как «копейки» или дешевая одежда. Итак, если акция торгуется по цене 0,10 доллара за акцию с откатом 1 к 10 придаст акции более респектабельный вид. внешний вид доллара. Кроме того, если меньшая, более юная компания имеет 500 млн. акций в обращении (что может случиться), может быть лучше, по рыночным причинам, иметь более узкий «поплавок» (т.е. количество выпущенных акций, торгующихся на рынке).

Вот некоторые приблизительные цифры, которые следует учитывать.

Частные компании с ограниченным владением (т. е. с несколькими акционерами) будут иметь небольшую

количество акций независимо от их размера. Частные компании с большим

количество акционеров (скажем, до 50) может иметь несколько тысяч или даже

выпущено несколько миллионов акций. Небольшие публичные компании (с годовым объемом продаж

ниже 10 миллионов долларов), например, те, которые торгуются на младшей фондовой бирже, например

Ванкувер, будет выпущено от 5 до 10 миллионов акций. Старшие компании

(с годовым объемом продаж более 100 миллионов долларов), такие как те, которые торгуются на

Торонто может быть выпущено более 50 миллионов акций. Настоящий мамонт

корпорации с объемом продаж в миллиарды долларов, скорее всего, будут иметь больше

выпущено более 100 миллионов акций. У Microsoft около 600 миллионов акций

выпущено по состоянию на 19 марта97.

Частные компании с большим

количество акционеров (скажем, до 50) может иметь несколько тысяч или даже

выпущено несколько миллионов акций. Небольшие публичные компании (с годовым объемом продаж

ниже 10 миллионов долларов), например, те, которые торгуются на младшей фондовой бирже, например

Ванкувер, будет выпущено от 5 до 10 миллионов акций. Старшие компании

(с годовым объемом продаж более 100 миллионов долларов), такие как те, которые торгуются на

Торонто может быть выпущено более 50 миллионов акций. Настоящий мамонт

корпорации с объемом продаж в миллиарды долларов, скорее всего, будут иметь больше

выпущено более 100 миллионов акций. У Microsoft около 600 миллионов акций

выпущено по состоянию на 19 марта97.

Последствия владения

Владение означает разделение рисков и вознаграждений. Он подразумевает определенное степень контроля (т. е. управление рисками) в той мере, в какой акционеры назначают управленческая команда, и это подразумевает участие в стоимости компании — независимо от измерения (т. е. прибыль, собственный капитал, рыночная стоимость и т. д.). Эти

это два совершенно разных понятия. Проницательный предприниматель может спросить

себя, если она хочет быть богатым, независимым владельцем или если она хочет

быть очень занятым менеджером! Большинство владельцев, особенно учредителей, назначают себя

в качестве старших менеджеров. И они имеют на это право. Но я предпочел бы быть богатым

чем занят или беден. Наиболее важным аспектом владения акциями является то, что

по мере роста стоимости компании увеличивается и доля в стоимости.

Билл Гейтс на самом деле не имеет миллиардов долларов. То, что у него есть, это дробь

(примерно четверть) бизнеса стоимостью во многие миллиарды долларов. Твой

Риск — это инвестиции, которые вы вкладываете, другие упущенные возможности и, возможно,

репутация (если сделка сорвется). Но награда может быть неограниченной. Это

почему справедливость так привлекательна. Не редкость для основателя высокой

технологическое предприятие, чтобы владеть миллионом акций (что стоило ему очень дешево в

наличными) и увидеть, как эти акции оцениваются в несколько миллионов долларов.

е. прибыль, собственный капитал, рыночная стоимость и т. д.). Эти

это два совершенно разных понятия. Проницательный предприниматель может спросить

себя, если она хочет быть богатым, независимым владельцем или если она хочет

быть очень занятым менеджером! Большинство владельцев, особенно учредителей, назначают себя

в качестве старших менеджеров. И они имеют на это право. Но я предпочел бы быть богатым

чем занят или беден. Наиболее важным аспектом владения акциями является то, что

по мере роста стоимости компании увеличивается и доля в стоимости.

Билл Гейтс на самом деле не имеет миллиардов долларов. То, что у него есть, это дробь

(примерно четверть) бизнеса стоимостью во многие миллиарды долларов. Твой

Риск — это инвестиции, которые вы вкладываете, другие упущенные возможности и, возможно,

репутация (если сделка сорвется). Но награда может быть неограниченной. Это

почему справедливость так привлекательна. Не редкость для основателя высокой

технологическое предприятие, чтобы владеть миллионом акций (что стоило ему очень дешево в

наличными) и увидеть, как эти акции оцениваются в несколько миллионов долларов. долларов в относительно короткие сроки. Их буквально тысячи

из примеров этого — Гейтс является самым ярким из них.

долларов в относительно короткие сроки. Их буквально тысячи

из примеров этого — Гейтс является самым ярким из них.Право собственности не влечет за собой никаких дополнительных обязательств или обязательств. После того, как пакет акций куплен или «передан», он принадлежит владельцу. навсегда. Он также дает владельцу право голосовать за совет директоров компании. директоров, его руководящего органа. В зависимости от относительного пакета акций, акционер может иметь очень небольшой контроль, как в случае крупной публичной компания или очень существенный контроль, как в случае с небольшой компанией в в которых он имеет более 50% голосов или в которых он может иметь менее 50% голосов, но все еще имеют большое влияние в силу акционеров соглашение.

Один очень успешный основатель однажды сказал: «Я не очень умный, но На меня точно работает много умных людей!» Этот человек понял разница между собственностью и управлением.

Сколько стоит компания? (и когда?)

Как создается добавленная стоимость бизнеса за определенный период времени? Все компании начинают от стоимости только расходы на регистрацию. Как только люди, деньги

и активы добавляются или развиваются, компания будет расти в цене.

Если управленческая команда предложит революционную технологию, это может

стоить миллионы долларов! Развитие продуктов и клиентов

добавляет ценность. Сама управленческая команда чего-то стоит в силу

его совокупный опыт, навыки, контакты и т. д. Ценность лучше всего измеряется

с точки зрения потенциала, а не с точки зрения исторической прибыли или финансовых

послужной список — но с точки зрения будущих возможностей производительности. Ценить

увеличивается как за счет внутренних действий и роста, так и за счет внешних

взносы (например, денежные средства и люди), которые способствуют такому росту.

Как только люди, деньги

и активы добавляются или развиваются, компания будет расти в цене.

Если управленческая команда предложит революционную технологию, это может

стоить миллионы долларов! Развитие продуктов и клиентов

добавляет ценность. Сама управленческая команда чего-то стоит в силу

его совокупный опыт, навыки, контакты и т. д. Ценность лучше всего измеряется

с точки зрения потенциала, а не с точки зрения исторической прибыли или финансовых

послужной список — но с точки зрения будущих возможностей производительности. Ценить

увеличивается как за счет внутренних действий и роста, так и за счет внешних

взносы (например, денежные средства и люди), которые способствуют такому росту. Для основателей и первых инвесторов потенциал роста самый большой.

На ранних стадиях развития компания может стоить очень мало,

особенно посторонним. Вся ценность может быть бездействующей внутри команды

— ждет разработки. Те, кто вносит свой вклад на этом раннем этапе, заслуживают

получать огромные прибыли, потому что именно они достаточно смелы, чтобы

взять на себя первоначальный риск. Инвестор-ангел, предоставляющий преподавателям университет

участник с небольшим начальным финансированием, скажем, 50 000 долларов на подготовку

изобретение для эксплуатации, может легко заслужить 10 или 20% этого бизнеса.

После того, как понятие более полно разработано, это исходное положение можно рассматривать

как «украсть», но опять же, большинство таких «угонов» в конечном итоге бесполезны

сделки!

Инвестор-ангел, предоставляющий преподавателям университет

участник с небольшим начальным финансированием, скажем, 50 000 долларов на подготовку

изобретение для эксплуатации, может легко заслужить 10 или 20% этого бизнеса.

После того, как понятие более полно разработано, это исходное положение можно рассматривать

как «украсть», но опять же, большинство таких «угонов» в конечном итоге бесполезны

сделки!

Нездорово и нереально для предпринимателя завидовать

доля, принадлежащая его или ее ранним покровителям. Иногда наблюдается тенденция

к раскаянию продавца. Например, предприниматель, который продает 20%

его фирма за 50 000 долларов может почувствовать себя обманутой через год, когда серьезный инвестор

готов заплатить 500 000 долларов за 20%. Это ошибочное мышление. Без этого

начальных 50 000 долларов, эта компания, возможно, так и не пережила бы свой первый год. В

На этой иллюстрации у основателя изначально было 100%, потом 80%, потом закончилось

до 64%. У ангела было 20%, а в итоге осталось 16%. Богатый инвестор

закончили с 20% — по крайней мере, до следующего раунда, когда они

все опять терпят разбавление. В идеале, с течением времени значение

компания резко возрастает, так что последующие разбавления становятся

все менее и менее болезненным для существующих заинтересованных сторон. Иногда, когда вехи

не достигнуты, ранние инвесторы и основатели должны проглотить горькую

пилюлю, привлекая новых инвесторов крупными позициями в акционерном капитале с большим разводняющим эффектом.

последствия. Но это бизнес!

Богатый инвестор

закончили с 20% — по крайней мере, до следующего раунда, когда они

все опять терпят разбавление. В идеале, с течением времени значение

компания резко возрастает, так что последующие разбавления становятся

все менее и менее болезненным для существующих заинтересованных сторон. Иногда, когда вехи

не достигнуты, ранние инвесторы и основатели должны проглотить горькую

пилюлю, привлекая новых инвесторов крупными позициями в акционерном капитале с большим разводняющим эффектом.

последствия. Но это бизнес!

Стоимость бизнеса лучше всего определяется тем, чего хочет инвестор заплатить за него (т.е. его акции) или что потенциальный стратегический приобретатель (т.е. инвестор (или конкурент), который хочет купить его для стратегического бизнеса причины) готов за это платить.

Философия благоразумного управления заключается в том, чтобы всегда думать с точки зрения

сделать бизнес привлекательным для таких женихов, заложив прочный фундамент

и взращивая и выращивая его. Бизнес всегда должен быть в состоянии

продать его.

Бизнес всегда должен быть в состоянии

продать его.

Другие альтернативы

Давайте будем творческими. Вам не всегда нужно отказываться от акций вашей компании если вы не можете заплатить наличными. Кроме того, это становится грязным (от корпоративного управления перспектива) иметь слишком много, особенно мелких, инвесторов. Вы, возможно возможность договориться об отсрочке платежа, возможно, с процентами. Если вам нужно приобрести материальный актив, вы, вероятно, можете получить банковское или стороннее финансирование. Для мягких активов, таких как интеллектуальная собственность, вы могли бы рассмотреть возможность заключения соглашения о выплате роялти, т. е. за каждую единицу продано, воплощая указанную интеллектуальную собственность, вы платите 5% роялти с продаж поставщику актива. И помните, акции стоят дорого. Предоставление кому-то 5% акций, означает, что эта сторона владеет 5% чистой стоимости вашей фирмы и прибыль навсегда! Так что действуйте осторожно.

Резюме

Делить пирог непросто. В итоге, или правильнее сказать — вначале важно, чтобы все долевые партнеры приняли сделку. Каждый акционер хотел бы владеть большей долей — это только делает смысл. Но, к сожалению, все «проценты» должны в сумме давать 100. Вот почему хорошо иметь возможность выпустить 10 миллионов акций. Звучит намного лучше владеть 100 000 акций в следующей горячей сделке по программному обеспечению, чем владеть только всего один процент!Когда вы продаете часть или все свои акции компании, помните что вы кладете на свой банковский счет доллары, а не проценты точки.

Авторское право 1997 Майкл С. Волкер

Электронная почта: [email protected] — Комментарии и предложения будут оценены!

Обновлено: 971015

дробных акций | Инвестируйте в акции

Открыть счет

Уже есть учетная запись? Начать

Теперь вы можете владеть дробными акциями любой из ведущих американских компаний, входящих в S&P 500®, всего за 5 долларов, даже если их акции стоят дороже.

- Раскрытие информации

Все корпоративные логотипы и цены приведены только в иллюстративных целях и не являются рекомендацией, предложением о продаже или предложением о покупке какой-либо ценной бумаги. Цены на акции будут варьироваться в зависимости от рыночных условий. Процент доли представляет собой одну акцию, усеченную до одного десятичного знака.

Сделайте следующий шаг.

Откройте брокерский счет

Простой и недорогой способ инвестировать в любые акции S&P 500.

Каждый раз, когда вы покупаете дробные акции через Schwab Stock Slices, вы можете купить одну часть или до 30 долей всего за 5 долларов за штуку. И, конечно же, вы можете торговать частями акций без комиссии онлайн, так же как и полные акции в Schwab. 1 См. список компаний, входящих в индекс S&P 500.

1 См. список компаний, входящих в индекс S&P 500.

Начать работу легко.

Подарите право собственности.

Узнайте, как вы можете купить долю акций близкого вам человека на депозитарном счете. Это отличный способ подарить право собственности несовершеннолетним.

Узнать больше

У вас есть вопросы. У нас есть ответы.

- Что такое Schwab Stock Slices?

Schwab Stock Slices — это простой способ купить дробные акции (или целые акции) за определенную сумму в долларах. У вас есть возможность купить акции до 30 ведущих компаний США за одну транзакцию. Акции, которые вы покупаете через Schwab Stock Slices, могут храниться и продаваться независимо.

- Что такое дробная доля?

Дробная акция (доля акций) — это когда вы владеете менее чем одной целой акцией компании.

Дробные акции позволяют вам инвестировать в акции на сумму в долларах, поэтому вы можете получить часть акции, целую акцию или более одной акции.

Дробные акции позволяют вам инвестировать в акции на сумму в долларах, поэтому вы можете получить часть акции, целую акцию или более одной акции.- Приносят ли дробные акции дивиденды?

Да, пропорционально процентной доле, которой вы владеете.

- Какие права отличаются, когда вы владеете менее чем одной целой акцией?

Голосование: Если вы владеете менее чем одной целой акцией, вы, как правило, сможете участвовать в обязательных корпоративных действиях, таких как дробление акций, слияния или выделения, но вы не сможете участвовать ни в каком голосовании акционеров или добровольные корпоративные действия, такие как тендерные предложения и предложения определенных прав.

Возможность передачи: если вы хотите передать свою учетную запись или определенные позиции по акциям другому брокеру, можно передавать только целые акции. Ваши дробные акции, которые не могут быть переданы или реорганизованы, будут ликвидированы по преобладающим рыночным ценам, а выручка будет зачислена на ваш счет. Поскольку ваши дробные акции не могут быть переданы, это может повлиять на ваше общее покрытие SIPC.

Корпоративное действие: Если вы получаете дробные акции в результате дробления акций или других корпоративных действий, мы можем либо продать акции на открытом рынке, либо эмитенту, либо агенту по передаче, и вы имеете право на получение своей пропорциональной доли выручка от такой продажи. В случае продажи на открытом рынке цена продажи может отличаться от цены, предложенной определенным зарегистрированным владельцам эмитентом или трансфертным агентом.

- Какие акции можно приобрести через Schwab Stock Slices?

Акции, доступные для покупки через Schwab Stock Slices, входят в индекс S&P 500 (S&P 500), в который входят 500 ведущих американских публичных компаний с большой капитализацией.

S&P 500 часто используется в качестве эталона или индикатора того, как работают акции компаний с большой капитализацией. См. список компаний в индексе S&P 500.

S&P 500 часто используется в качестве эталона или индикатора того, как работают акции компаний с большой капитализацией. См. список компаний в индексе S&P 500.- Существует ли минимальный или предельный размер суммы, которую я могу инвестировать через Schwab Stock Slices?

Да, минимум для одной транзакции составляет 5 долларов США, а максимум — 50 000 долларов США за транзакцию.

- Есть ли ограничение на количество дробных акций, которые я могу купить через Schwab Stock Slices?

Нет.

Вы можете использовать акции Schwab Stock Slices для инвестирования так часто, как пожелаете.

Вы можете использовать акции Schwab Stock Slices для инвестирования так часто, как пожелаете.- Что произойдет после того, как я совершу покупку через Schwab Stock Slices?

Отдельные акции будут находиться на вашем брокерском счете.

- Нужна ли мне учетная запись Schwab?

Да, чтобы разместить заказ Schwab Stock Slices, вам необходимо иметь соответствующий брокерский счет Schwab (например, депозитарный, индивидуальный, совместный и т. д.).

- Есть ли какие-либо сборы?

При размещении сделки онлайн через Schwab Stock Slices комиссия не взимается.

Об авторе