Сложная проводка в бухгалтерском учете это: Сложная бухгалтерская проводка — Энциклопедия по экономике

Сложная бухгалтерская проводка — определение термина

Термин и определение

бухгалтерская проводка, в которой дебетуются и кредитуются несколько счетов.

Еще термины по предмету «Бухгалтерский учет и аудит»

Закрытие аккредитива

запись о прекращении операций по выдаче денег по аккредитиву.

Записка докладная

документ, адресованный руководителю данного или вышестоящего учреждения и информирующий его о сложившейся ситуации, имевшем место явлении или факте, о выполненной работе, содержащий выводы и предложения составителя.

Инспекция налоговая

государственная служба, осуществляющая практическую работу по взиманию налогов. Сотрудники налоговой инспекции, как правило, именуются налоговыми агентами или налоговыми инспекторами.

Похожие

- Бухгалтерские проводки

- Бухгалтерская проводка

- Дополнительная бухгалтерская проводка

- Сложная община

- Сложные ремесла

- Сложный процент

- Сложные удобрения

- Сложные переплетения

- Сложные проекты

- Процент сложный

- Скидка сложная

- Проценты сложные

- Сложная сводка

- Сложная гипотеза

- Сложный сигнал

- Полиэфир сложный

- Сложный карбид

- Сложный нитрид

- Сложный полиэфир

- Сложный полупроводник

Смотреть больше терминов

Научные статьи на тему «Сложная бухгалтерская проводка»

учете называется бухгалтерской проводкой

..

..Бухгалтерская проводка в зависимости от разных ситуаций может быть, как простой, так и сложной….

Если в такой проводке корреспондируют два счета, то она называется простой….

При участии более двух счетов бухгалтерская проводка называется сложной….

В некоторых случаях сложные синтетические счета напрямую без промежуточных групп связаны с аналитическими

Статья от экспертов

В статье подробно на практическом примере рассмотрены сложные вопросы приобретения, списания основных средств, а также их налогового учета некоммерческой организацией, занимающейся исключительно коммерческой деятельностью, приведены бухгалтерские проводки.

Научный журнал

Creative Commons

Бухгалтерский учет и проводки Определение 1 Бухгалтерский учет в банковской структуре – это процесс. ..

..

Простыми называются проводки, в рамках которых затрагиваются только два счета; сложные проводки….

Сложными называются проводки, в рамках которых затрагиваются более двух счетов бухгалтерского учета….

Примером сложной проводки можно назвать ситуацию, когда дебетуется один счет и в то же время кредитуется…

Бухгалтерские проводки коммерческих банковских структур Бухгалтерские проводки коммерческих банковских

В статье рассмотрены особенности учета ценных бумаг в коммерческих банках. Отмечено, что разработка методики учета ценных бумаг это длительный и сложный процесс, связанный с совершенствованием банковского законодательства и развития международных стандартов финансовой отчетности (МСФО). Наиболее сложным является учет ценных бумаг, оцениваемых по справедливой стоимости через прибыль или убыток. В работе приведен пример расчета стоимости облигаций, оцениваемых таким образом и бухгалтерские пров…

В работе приведен пример расчета стоимости облигаций, оцениваемых таким образом и бухгалтерские пров…

Научный журнал

Creative Commons

Повышай знания с онлайн-тренажером от Автор24!

- 📝 Напиши термин

- ✍️ Выбери определение из предложенных или загрузи свое

- 🤝 Тренажер от Автор24 поможет тебе выучить термины, с помощью удобных и приятных карточек

Возможность создать свои термины в разработке

Еще чуть-чуть и ты сможешь писать определения на платформе Автор24. Укажи почту и мы пришлем уведомление с обновлением ☺️

как составить и не ошибиться?

Все хозяйственные процессы происходящие в компании должны отражаться на ее счетах. Делается это с помощью учетных записей, именуемых в народе “бухгалтерскими проводками”. В нашей статье мы не только расскажем о том, что это такое, но и поведаем об их классификации и приведём примеры составления.

Делается это с помощью учетных записей, именуемых в народе “бухгалтерскими проводками”. В нашей статье мы не только расскажем о том, что это такое, но и поведаем об их классификации и приведём примеры составления.

Что такое бухгалтерские проводки?

Бухгалтерские проводки — это учетные записи, которые документируют проведение хозяйственных операций. Они заносятся в журнал либо в специальную бухгалтерскую программу с использованием системы двойной записи. Двойной данная система называется потому, что она одновременно регистрирует дебет и кредит и позволяет сформировать полноценный финансовый отчет. В процессе проведения бухгалтерских проводок счета активов увеличиваются либо, уменьшаются, что одновременно влияет и отражается на счетах обязательств.

Другими словами, учетная запись — это регистрация хозяйственных операций на 2 связанных между собой счетах, в которых отображается одна и та же сумма.

В процессе составления бухгалтерской проводки указывается объект учета, а также его количественные и стоимостные характеристики.

Формирование бухгалтерских проводок осуществляется в 3 этапа:

- определение экономического содержания объекта учета;

- признание объекта учета;

- отображение объекта учета на счетах.

При этом, все учетные записи должны соответствовать информации, изложенной в первичных учетных документах, т.е. быть документально подтверждены.

Классификация бухгалтерских проводокВ системе бухучета существуют следующие типы проводок:

Простые проводки — это проводки, в которых корреспондируют 2 счета.

Например:

От поставщика поступили стройматериалы на сумму 20 000 тг., где

Дебет (Сырье Материалы) — 20 000 тг.;

Кредит (Расчет с поставщиком) — 20 000 тг.

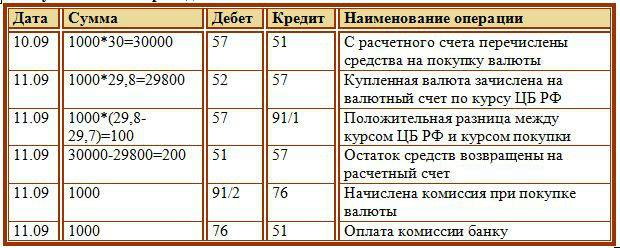

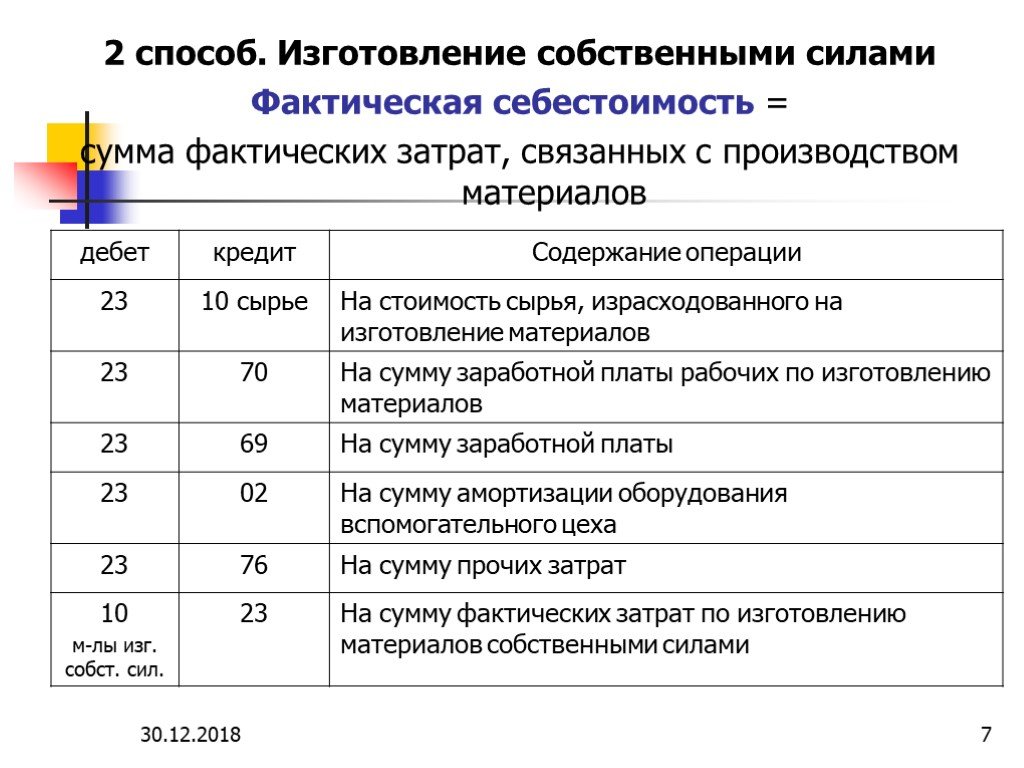

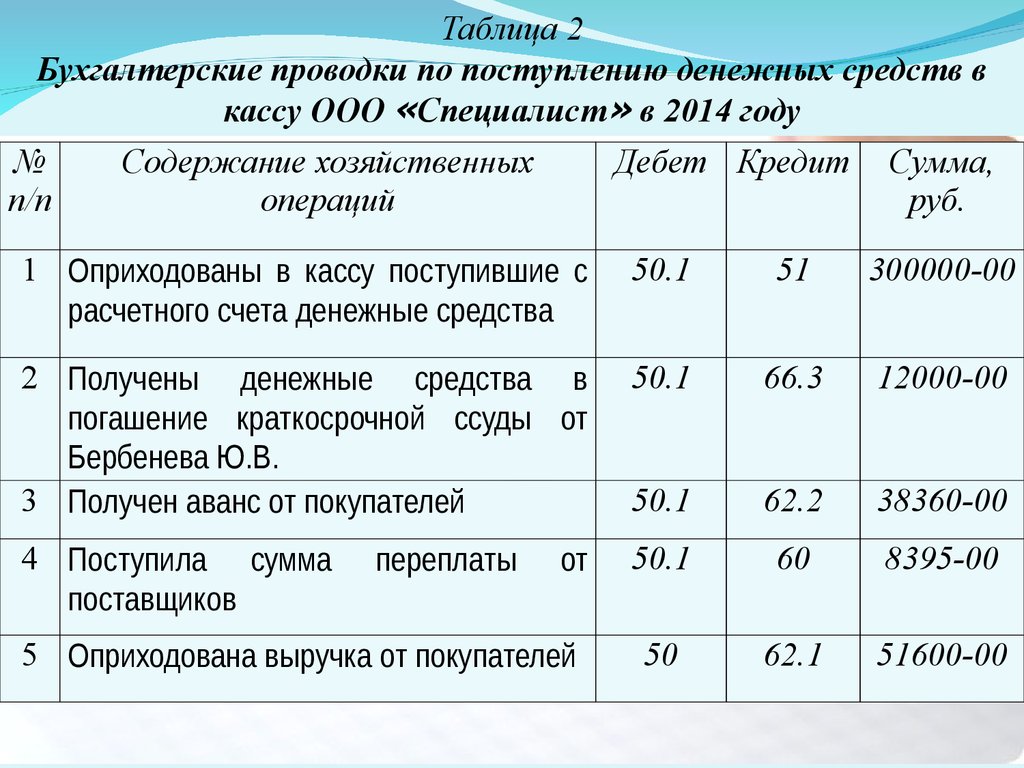

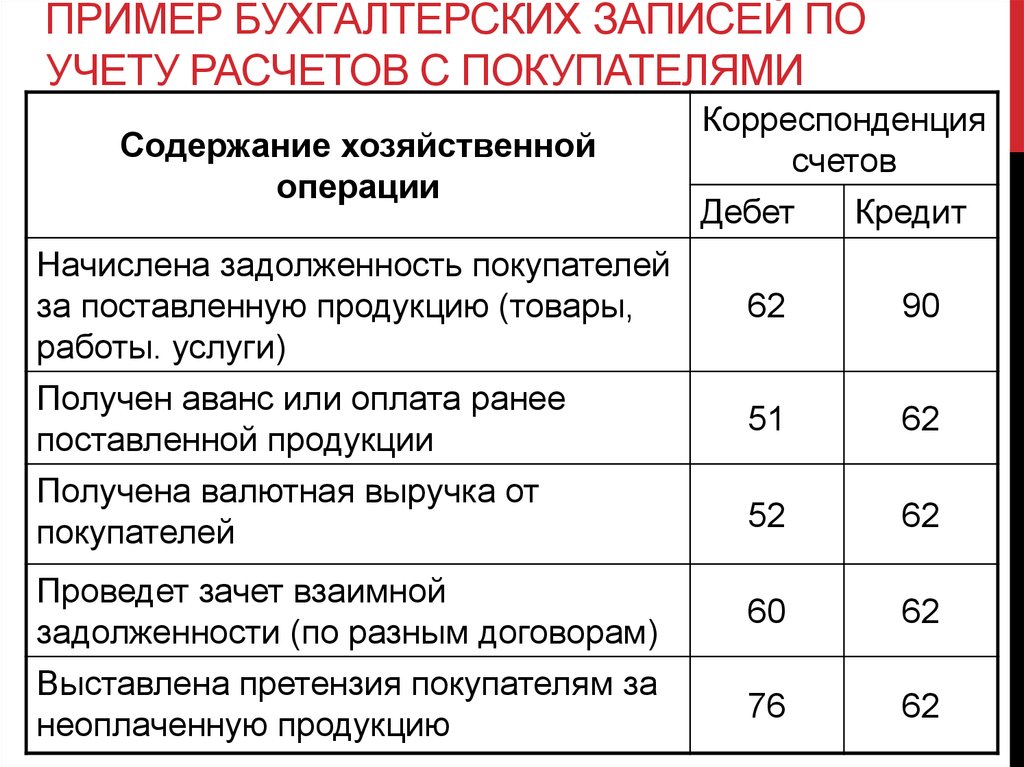

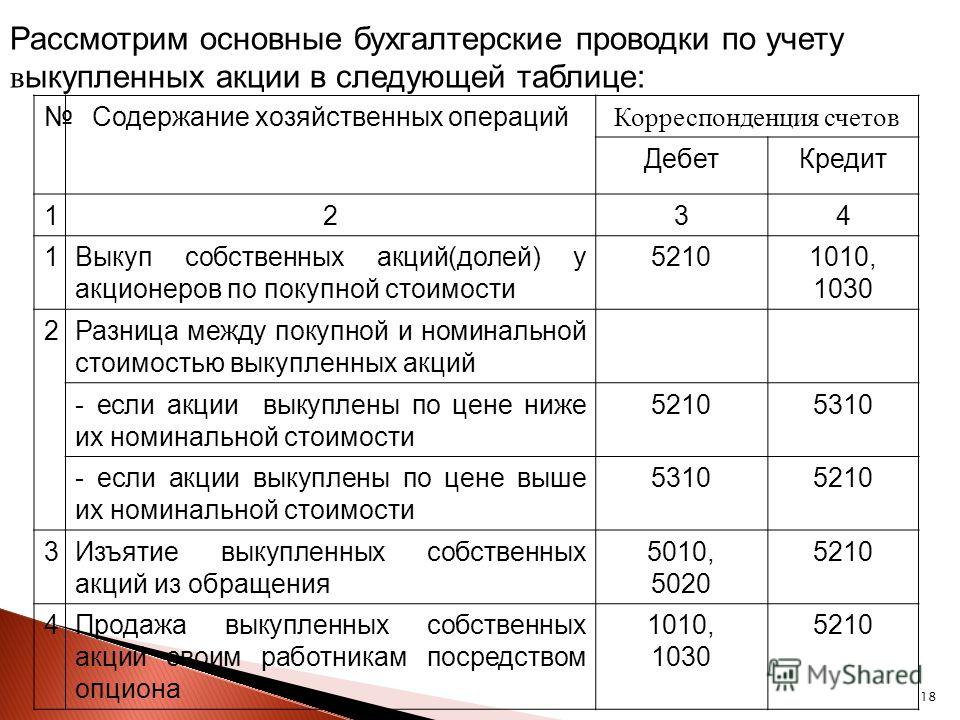

Сложными проводками называют учетные записи, которые затрагивают больше 2 счетов. Они, в свою очередь, делятся на учетные записи, в которых дебетуется 1 счет и кредитуется несколько счетов, а также на бухгалтерские проводки, кредитующие 1 счет и дебетующие несколько счетов. Сложные проводки помогают сократить количество учетных записей, что способствует существенной экономии времени бухгалтера.

Сложные проводки помогают сократить количество учетных записей, что способствует существенной экономии времени бухгалтера.

Образец сложной проводки:

Из зарплаты удерживаются ОПВ 10 000 тг., ИПН 5000 тг., где

Дебет (Задолженность по оплате труда) — 15 000 тг.;

Кредит (Обязательства по пенс. отчислениям) — 10 000 тг.;

Кредит (ИПН) — 5000 тг.

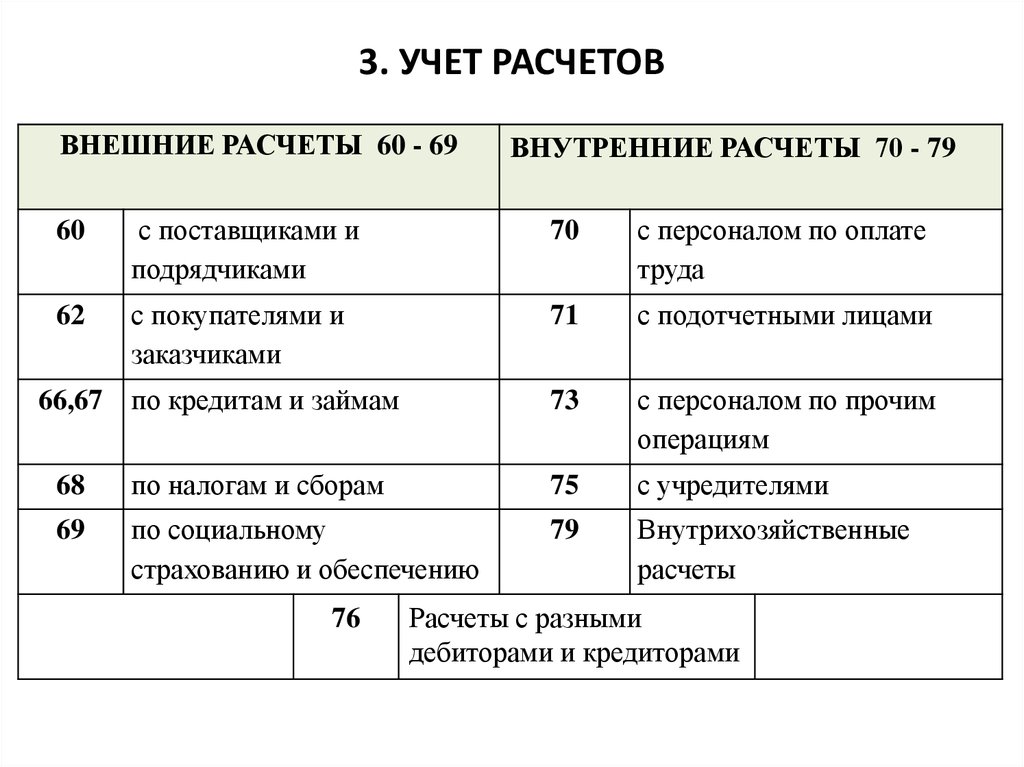

Напомним, что указывать номера и наименования счетов необходимо согласно Типовому плану счетов бухгалтерского учета, утвержденному приказом министра финансов РК № 185 от 23 мая 2007 г.

Наряду с этим, бухгалтерский учет предусматривает деление учетных записей на реальные, условные и уточняющие.

Реальной проводкой называют учетную запись, отражающую операцию, факт либо явление, которые состоялись в действительности, такие как закуп товаров, начисление зарплаты и т.д.

Условная проводка используется в бухучете в методологическом контексте. Это означает, что в реальности операция не совершалась, но отражается на счетах. Бухгалтер может использовать ее для переноса либо уточнения показателей.

Бухгалтер может использовать ее для переноса либо уточнения показателей.

Уточняющая проводка может быть применена для исправления, а также для списания калькуляционной разности по счетам.

Заключение

В этой статье мы рассказали о понятии и порядке составления бухгалтерских проводок в РК. Другие полезные статьи по вопросам бухучета и автоматизации бизнес-процессов читайте в блоге сайта https://prosklad.kz/.

Составные записи – сложные и иногда сложные записи журнала

Содержание

- Что такое составная запись?

- Примеры ввода в составном журнале

- Пример 1:

- Пример 2:

- Пример 3:

- Преимущества и недостатки составных записей

- Составные записи- комплекс бит, но необходимый инструмент учета

Мы много раз освещал простые концепции бухгалтерского учета на Appvizer. Однако для того, чтобы лучше понять и разобраться в бухгалтерском учете, вам необходимо рассмотреть более сложные понятия, одним из которых являются составные записи.

Однако для того, чтобы лучше понять и разобраться в бухгалтерском учете, вам необходимо рассмотреть более сложные понятия, одним из которых являются составные записи.

Как мы только что сказали, составная запись представляет собой более сложную бухгалтерскую концепцию, в которой имеется более одного дебета и одного кредита для одной записи. Он влияет на две или более бухгалтерских головок в главной книге системы журнальных записей. Запись в журнале — это исходная запись ежедневных транзакций, для которых данные используются для создания записей в главной книге.

Если у вас есть какие-либо знания в области бухгалтерского учета, вы знаете, что простая запись включает один дебет на одном счете и один кредит на другом. В то время как составная запись включает более одного дебета и одного кредита для одной транзакции . Кроме того, хотя это может быть сочетание нескольких дебетов и кредитов, сумма всех введенных дебетов и кредитов должна быть равной в соответствии с системой двойной записи.

Для того чтобы понять эти два фактора, которые важны в составных проводках, дебет записывается, когда активы (запасы и т. д.) увеличиваются в стоимости, а кредит записывается, когда обязательства (арендная плата, заработная плата и т. д.) или проценты расход увеличивает стоимость

Примеры составных записей в журналеДавайте рассмотрим пример нескольких записей, чтобы по-настоящему закрепить эту концепцию: обесценивается, очевидно, что амортизация должна быть отражена в балансе.

А вот как это будет выглядеть:

| № | Сведения | Дебет | Кредит |

| 1 | До амортизации | 120 000 долларов США | |

| На завод | 50 000 долларов США | ||

| К машинам | 40 000 долларов США | ||

| К мебели | 30 000 долларов |

Как видите, для одной и той же транзакции было несколько записей, в данном случае одна дебетовая и три кредитовых. Однако могут быть и другие способы сделать составную запись.

Однако могут быть и другие способы сделать составную запись.

Иногда, когда компании в основном ориентированы на оказание услуг, они выставляют счета сразу за несколько вещей. Это отразится в балансе следующим образом:

| № | Сведения | Дебет | Кредит |

| 1 | В банк | 10 000 долларов США | |

| Ремонтные услуги | 5000 долларов | ||

| К используемым инструментам | 4000 долларов | ||

| К отработанным часам | 1000 долларов |

Как вы можете видеть, компания получает деньги и вносит их в «банк», всего одна запись, однако особенности того, за что они выставили счет, указаны в соответствующих кредитах.

Компания решает приобрести у поставщика автомобиль за 3000 долларов и выписывает чек на 7000 долларов. 3000 долларов погашают полную сумму, которую компания должна поставщику.

Поскольку у вас есть авансовый платеж в размере 7000 долларов США, включая платеж в размере 3000 долларов США за автомобиль и оставшиеся 4000 долларов США за прошлые платежи, эта транзакция может быть записана в двух разных проводках журнала. Будет:

- Дебетовое оборудование и кредит Денежные средства в размере 3000 долларов США за каждое из них,

- дебет к оплате и кредит наличными в размере 4000 долларов США для каждого из них.

Например, вы решили купить автомобиль для своего бизнеса и выписываете чек на 5000 долларов в качестве первоначального взноса на новый автомобиль стоимостью 20 000 долларов. Вы будете кредитовать денежные средства на сумму 5 000 долларов США и дебетовать основные средства на 20 000 долларов США. Результатом этих дебетов и кредитов является изменение чистых активов в размере 15 000 долларов США. Таким образом, обязательство составляет сумму кредита, которая равна 15 000 долларов США.

Результатом этих дебетов и кредитов является изменение чистых активов в размере 15 000 долларов США. Таким образом, обязательство составляет сумму кредита, которая равна 15 000 долларов США.

Составные записи могут сэкономить бухгалтерам много времени . Вместо того, чтобы перечислять каждую конкретную запись и сопоставлять ее с соответствующим дебетом или кредитом, бухгалтеры могут объединить несколько записей в одну транзакцию. Это экономит им много времени и энергии. Хотя это может сэкономить время и энергию бухгалтеров, риск ошибиться даже в одной мельчайшей детали — намного выше, чем обычные простые записи . Даже одна ошибка может полностью исказить весь балансовый отчет и заставить руководство принимать решения на основе ошибочной финансовой информации.

Составные записи — немного сложный, но необходимый инструмент учета . Помимо общего повышения производительности, составные записи обеспечивают более простое представление, полезное для всех читателей и пользователей бухгалтерских и финансовых отчетов.

Прозрачность является важной ценностью для Appvizer. Как СМИ, мы стремимся предоставлять читателям полезный качественный контент, позволяя Appvizer получать доход от этого контента. Таким образом, мы приглашаем вас открыть для себя нашу систему компенсации. Узнать больше

Работайте умнее: информационный бюллетень Appvizer

Новые тенденции и советы по повышению эффективности работы в вашем почтовом ящике.

Лучшие инструменты для вас

Сложная составная/комбинированная запись журнала

Примечания 25

Сложная составная/комбинированная запись журнала — это запись журнала, включающая более 3 глав (элементов) счетов, в которой есть несколько дебетов и несколько кредитов.

Рассмотрим человека, начинающего бизнес, внося свои личные активы и обязательства в бизнес.

В соответствии с концепцией отдельного субъекта владелец чужд бизнесу и поэтому может давать или брать от бизнеса.

Г-жа Раджу Начала бизнес, внося в фирму следующие свои активы и пассивы в качестве вклада в капитал.

- Наличные 50 000.

- Автомобиль 1 00 000

- Мебель 20 000

- Банковский кредит (подлежащий оплате) 50 000

Всего 4 сделки

запись в журнале, для которой нам нужно установить размер капитала, внесенного миссис Раджу.

Чистая выгода от г-жи Раджу будет ее вкладом в капитал. Это можно установить на основе стоимости внесенных активов и обязательств.

Стоимость внесенных активов

= 50 000 (наличные) + 1 00 000 (автомобиль) + 20 000 (мебель)

= 1 70 000

Стоимость привлеченных обязательств

= 50 000 (Банковская ссуда)

Стоимость привлеченных чистых активов

= Стоимость привлеченных активов − Стоимость привлеченных обязательств

= 1 70 000 − 50 000

= 1 20 000

= вклад в капитал

Комплексный анализ

При анализе операции для получения простой записи в журнале должна быть возможность поддерживать как дебет, так и кредит с рассуждениями. Однако в некоторых случаях рассуждения, пытающиеся поддержать как дебет, так и кредит, становятся слишком сложными. Даже в таких случаях объяснение одного (либо дебета, либо кредита) было бы простым.

Однако в некоторых случаях рассуждения, пытающиеся поддержать как дебет, так и кредит, становятся слишком сложными. Даже в таких случаях объяснение одного (либо дебета, либо кредита) было бы простым.

В таких ситуациях, после определения двух элементов (головок счетов), затронутых транзакцией, мы анализируем только элемент, анализ которого прост, и решаем, следует ли его дебетовать или кредитовать. Поскольку мы рассматриваем простую транзакцию, второй элемент списывается, если первый зачисляется, или наоборот.

Анализ четырех транзакций

Внесены наличные 50 000 в капитал.

Капитал в/с

↓

Личный в/с

↓

Кредит

[Кредит благотворителя]Денежные средства в/с

↓

Реальный в/с

↓

ДебетПожертвованный автомобиль на сумму 1 00 000 в счет Capital

Capital a/c

↓

Личный a/c

↓

Кредит

[Кредит благотворителя]Моторный автомобиль A/C

↓

Реал A/C

↓

Дебет

[Дебет, что приходит]Внес мебель на сумму 20 000 к Capital

Capital A/C

↓

9999999999999199919919991999199991999199919999 гг.

Кредит

[Кредит благотворителя]Мебельный кондиционер

↓

Реальный кондиционер

↓

Дебет

[Дебет поступивших]Предприятие приняло на себя ответственность по выплате госпоже. Кредит Раджус Банка 50 000

Капитал в/с

↓

Личный в/с

↓

Дебет

[Дебет получателя пособия]Банковская ссуда в/с

↓

Личный в/с

↓

Кредит 3 льгота]Поскольку ответственность за выплату кредита г-жи Раджу берет на себя организация, г-жа Раджу (представленная Capital a/c) выступает в роли получателя выгоды, а организация выступает в роли получателя выгоды.

Эти транзакции могут быть записаны с помощью простых записей журнала как:

быть следующим в соответствующих счетах.

быть следующим в соответствующих счетах. ]

]

Разнесенные суммы будут одинаковыми, независимо от того, проводите ли вы простые записи журнала или сложные составные/комбинированные записи 9.0023

Разнесенные суммы будут одинаковыми, независимо от того, проводите ли вы простые записи журнала или сложные составные/комбинированные записи 9.0023

Об авторе