Служебная записка о депремирование образец: Полная информация для работы бухгалтера

Служебная записка о премировании сотрудников: образец, как написать

Вознаграждением за отлично выполненные работы, высокие достижения в повышении показателей производительности труда, являются премии.

Каждому сотруднику в день получения заработной платы кажется, что погода за окном более приветливая, и настроение всегда более оптимистичное. А если зарплату увеличили в результате начисления премии, то повышение настроения увеличивается в разы.

Однако мало кто из работников понимает, что выдача поощрения в виде премии является результатом грамотно составленного документа их непосредственным начальником.

Содержание статьи:

- Что такое премия?

- Нормативные документы для выплаты премий

- В каких случаях проводится премирование

- Как оформить служебную записку для поощрения сотрудников по итогам года?

- Образец

Что такое премия?

Считается, что самое приятное поощрение, которое человек получает на работе, это получение сотрудником премии. В процессе работы случается, что для достижения определённых показателей или выполнения заданий, работник может задерживаться на работе, или увеличивать свою производительность труда. Закономерно, что когда сотрудник лучше выполняет возложенные на него обязанности и это отмечается руководством, то растёт производительность труда и увеличивается прибыль. Это приводит к тому, что работник может рассчитывать на получение премиальных выплат.

В процессе работы случается, что для достижения определённых показателей или выполнения заданий, работник может задерживаться на работе, или увеличивать свою производительность труда. Закономерно, что когда сотрудник лучше выполняет возложенные на него обязанности и это отмечается руководством, то растёт производительность труда и увеличивается прибыль. Это приводит к тому, что работник может рассчитывать на получение премиальных выплат.

Премия в виде денежных знаков является не единственной поощрительной выплатой. Ею также считают получение дорогих подарков, писем благодарного характера, похвальных грамот и иных видов поощрений. Но самым главным, желанным и известным видом поощрения всё же считают материальные в виде премий, ведь каждый сотрудник хочет, чтобы его производственные достижения всегда поощрялись денежным эквивалентом.

Нормативные документы для выплаты премий

Чёткого определения, что такое премия и как она должна начисляться, в трудовом законодательстве нет. О ней в статье 135 Трудового Кодекса РФ имеется упоминание, что размер премиальной выплаты, условие для её назначения и постоянство получения определяются местным актом предприятия – «Положением о премировании» или отражаются в коллективном договоре. Если такие документы были пропущены администрацией предприятия, тогда при приёме на работу каждому сотруднику в договоре нужно будет описывать конкретные условия для выплаты поощрений. Это необходимо для обеспечения прав всех работников для равных условий получения заработной платы и исключение финансовой дискриминации.

О ней в статье 135 Трудового Кодекса РФ имеется упоминание, что размер премиальной выплаты, условие для её назначения и постоянство получения определяются местным актом предприятия – «Положением о премировании» или отражаются в коллективном договоре. Если такие документы были пропущены администрацией предприятия, тогда при приёме на работу каждому сотруднику в договоре нужно будет описывать конкретные условия для выплаты поощрений. Это необходимо для обеспечения прав всех работников для равных условий получения заработной платы и исключение финансовой дискриминации.

Кроме того, имеющийся на предприятии документ «Положение о премировании», будет основанием для начисления премиальных и оградит администрацию от претензий, которые могут иметь проверяющие структуры.

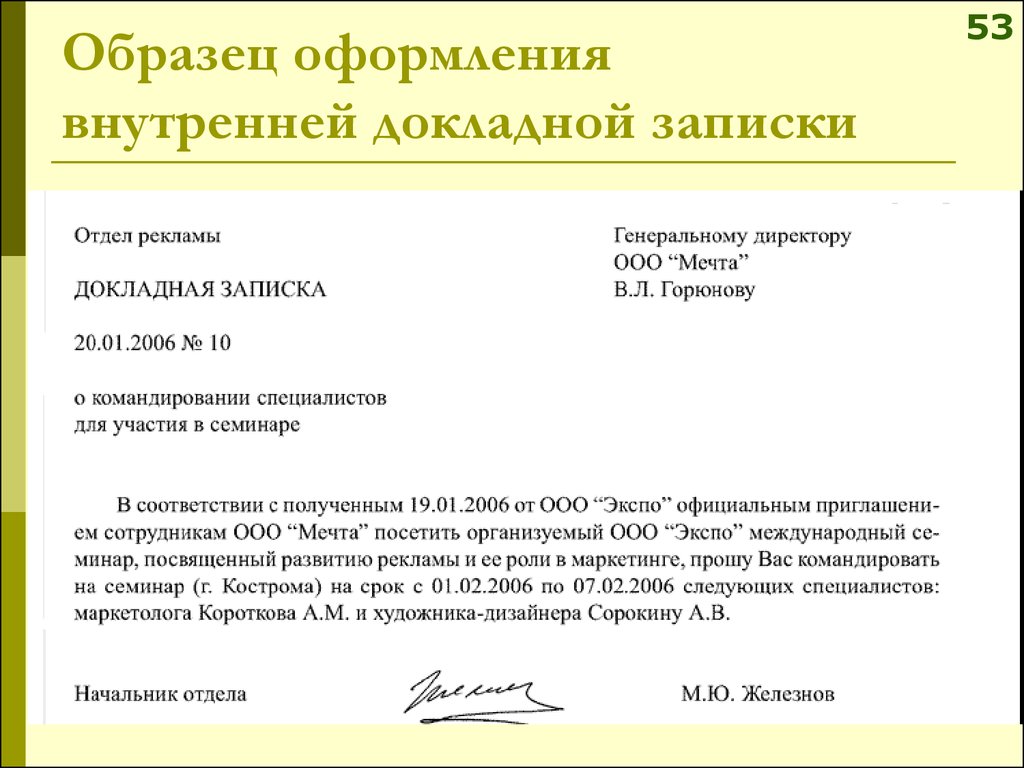

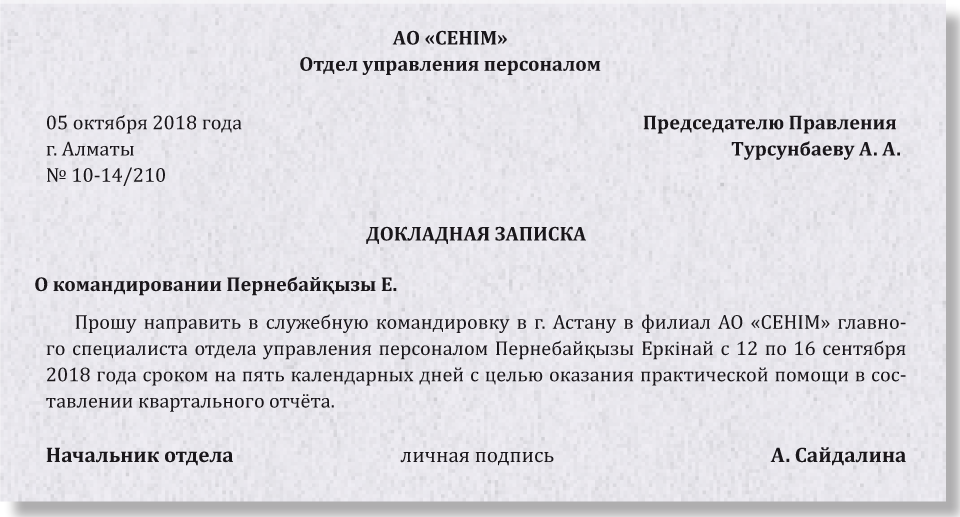

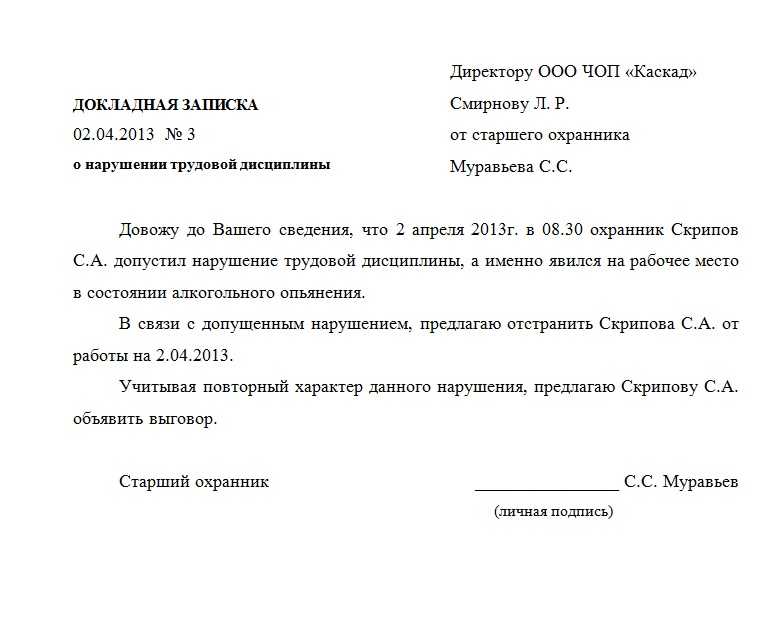

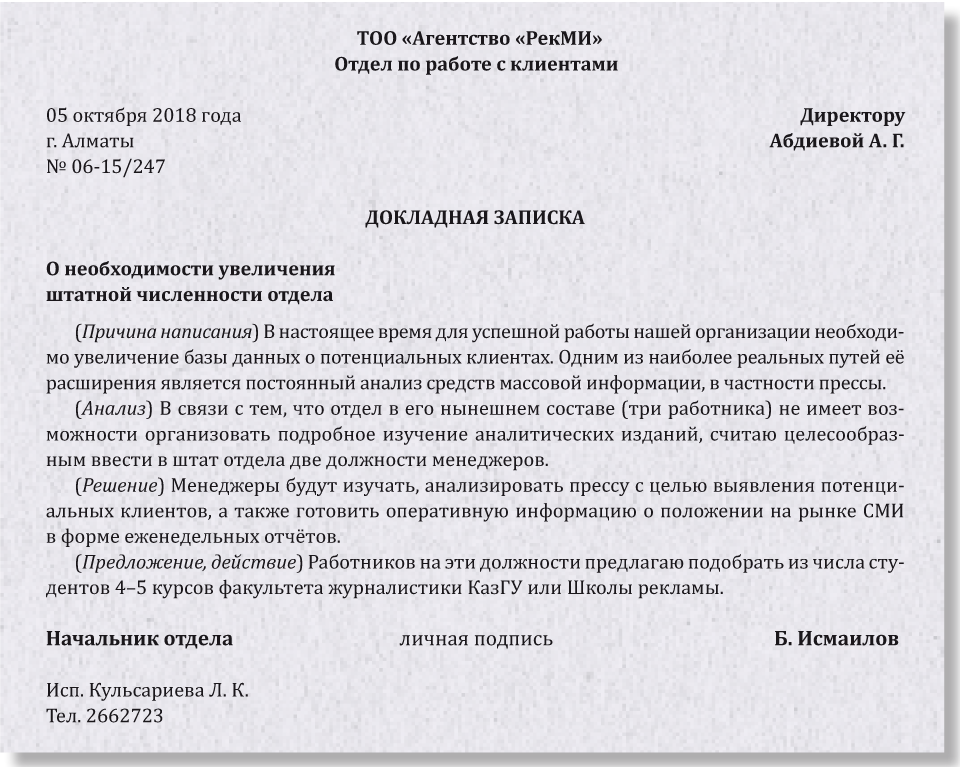

Если предприятие имеет большой штат сотрудников, разнообразные структурные подразделения, в которых функционирует ступенчатая схема подчинённости, то для объективной и справедливой оценки вклада всех сотрудников при определении премиального фонда, каждый руководитель должен предоставить генеральному директору служебные записки.

Чтобы их написать, можно принимать к руководству ГОСТ 6.30-2003 УСОРД. Однако, это необязательно для принятия документов к рассмотрениям, хотя пользоваться им можно. Есть случаи, когда в документе о премировании или другой финансовой инструкции имеется самостоятельно разработанная и утверждённая руководителем форма документа, тогда при подготовке приказа на поощрение нужно её придерживаться.

В документе о вознаграждении должен содержаться перечень условий, при выполнении которых работникам выплачиваются поощрительные выплаты:

- штат сотрудников, которым начисляются премиальные;

- виды премиальных оплат;

- периодичность начислений (один раз в месяц или в квартал).

Хотя законодательство не выдвигает требование о составлении такого документа, и кроме «положения о премировании» порядок для начисления премиальных сумм закрепляется трудовым или коллективным договорами.

В каких случаях проводится премирование

Премирование сотрудников производится за их вклад в работу предприятия, за заслуги, которые ими оказываются для успешной и прибыльной работы.

Выплатой премии подразумевается поощрительное вознаграждение сотрудников, и любое предприятие вправе само решать вопрос о том, стоит ли выплатить премиальные, или не стоит, эту информацию регулируют внутренние документы.

Они указывают на причины для проведения оплаты, сумму или же процентную доплату к окладу заработной платы и время её выплаты. Вознаграждение привлекает работников к выполнению своей работы добросовестно, в установленные сроки. Прибыльное развитие компании составляет главную её цель, потому руководством многих из них установлена система премирования, отдельным пунктом которой есть премирование по результатам года.

Как оформить служебную записку для поощрения сотрудников по итогам года?

Служебную записку для оформления поощрения по итогам работы за год составляют на одного человека или работников всего структурного подразделения, она должна иметь чёткую формулировку, имеющую влияние на размер выплаты, срок получения или отказа данной выплаты.

Количественные:

- выполнение или перевыполнения плана выпуска продукции;

- обеспечение беспрерывной работы оборудования;

- сокращение времени на проведение ремонтных работ;

- уменьшение штатного состава работников.

Качественные:

- улучшение качества выпускаемой продукции или предоставляемых услуг;

- уменьшение количества брака.

Экономические:

- уменьшение количества сырья и затратных материалов;

- уменьшение затрат при обслуживании техники.

Рациональные:

- освоение новой техники или новых технологий;

- применение её в работе;

- увеличение загрузок оборудования.

Также важно служебную записку предоставить в определённый срок. Если предприятие имеет большую штатную численность, такие документы необходимо оформить в канцелярии, зафиксировав их в соответствующем журнале.

Последняя инстанция, которая принимает решение о выдаче премиальных по итогам года, является руководитель предприятия, его генеральный директор или предприниматель, занимающийся индивидуальной деятельностью. Этот документ должен составить начальник отдела или подразделения и согласовать его с другими руководителями, отвечающими за производство и финансы.

Ответственное лицо за составление служебной записки должно предоставить достоверные показатели, которые отражают реальную картину состояния производства и что они способствуют принести прибыль предприятию, или снижение производственных затрат. Эти показатели должны быть проверены и учтены в служебной записке.

Правильно оформленные и предоставленные в отведённый срок документы будут способствовать грамотному премированию, устанавливая стимул для лучшего и более качественного выполнения своей работы всему составу предприятия.

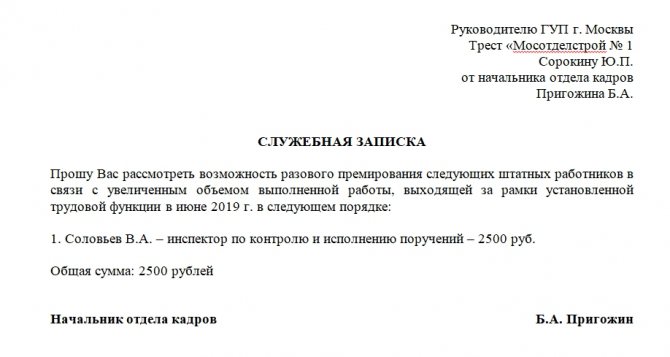

Образец

Служебная записка о премировании сотрудников.doc

Служебка на премирование сотрудника — образец и бланк

Служебка на премирование сотрудника – образец вы найдете в нашей статье –составляется в том случае, когда непосредственный руководитель работника хочет поощрить его денежной премией за заслуги и достижения. Документ не имеет унифицированной формы, но должен соответствовать определенным требованиям, о которых мы расскажем в нашей статье.

Бланк представления на премию

Проверено экспертом

Посмотреть Скачать

Бланк представления на премию pdf

Проверено экспертом

Посмотреть Скачать

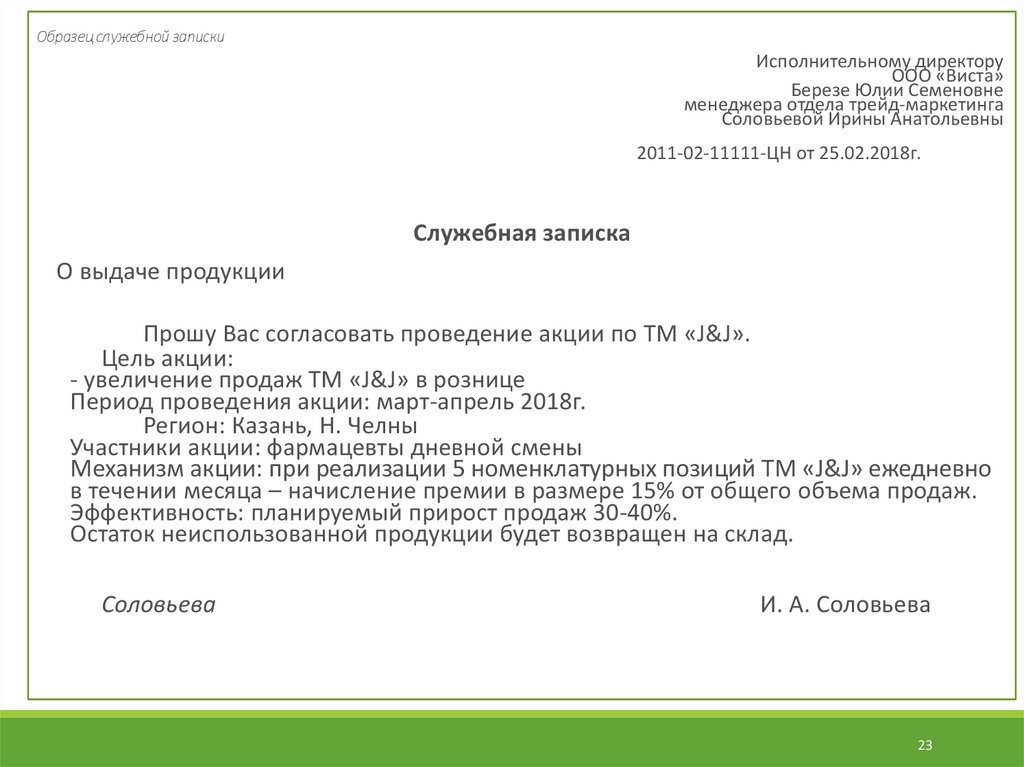

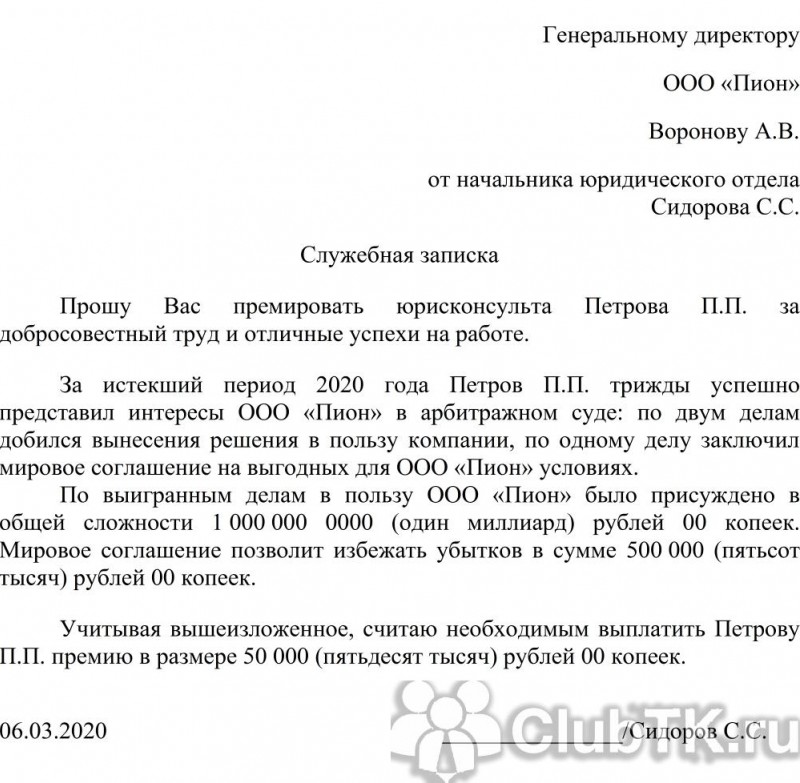

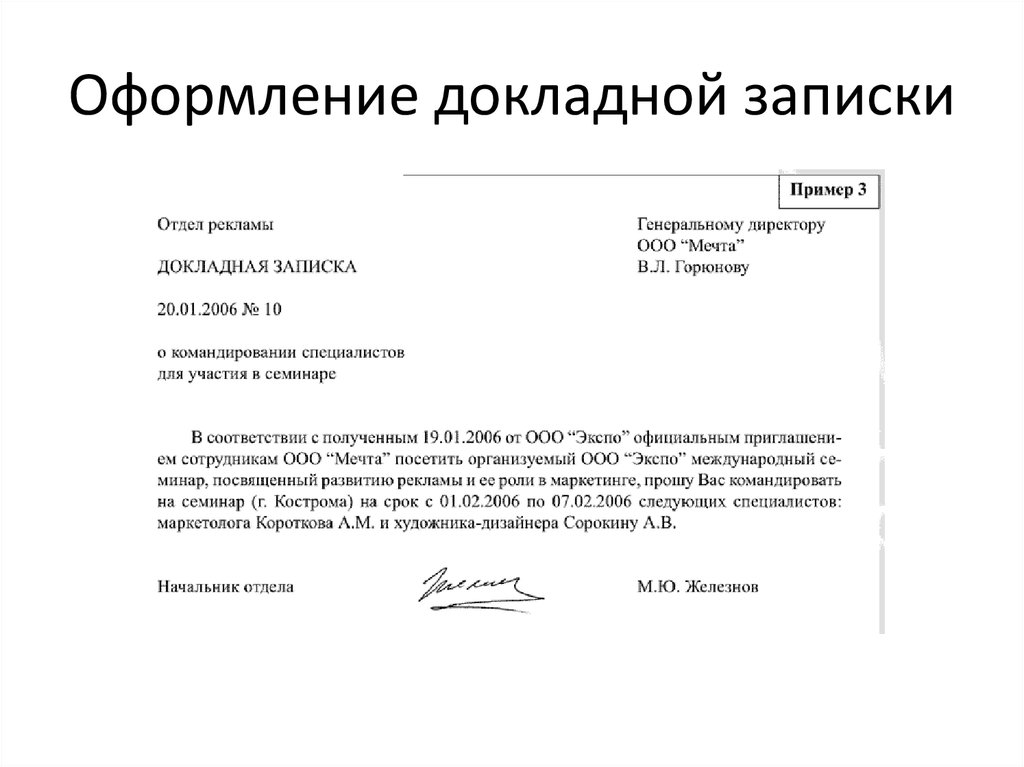

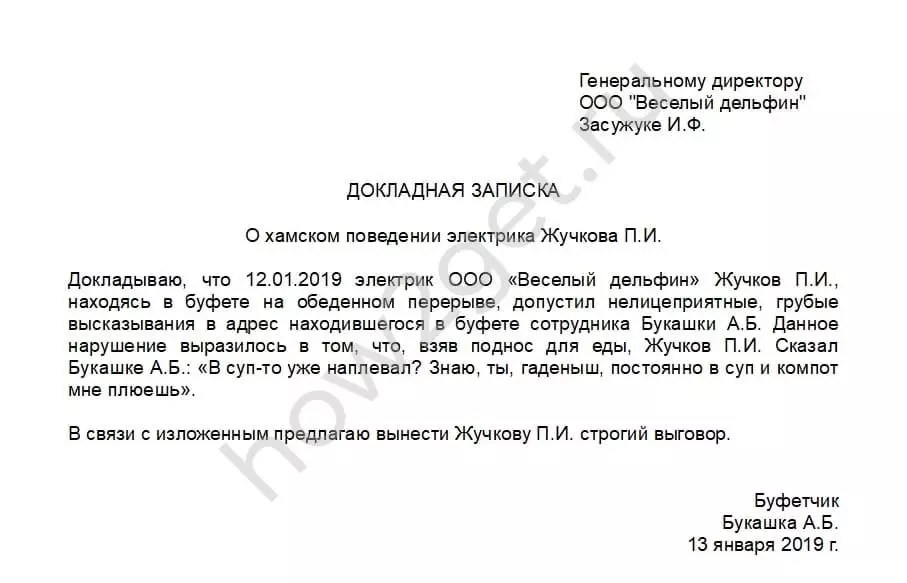

Образец служебной записки о премировании

Проверено экспертом

Посмотреть Скачать

Когда пишется служебка на премирование

Она содержит предложение о выплате денежной премии сотруднику или нескольким сотрудникам за определенные заслуги или достижения. Обычно ее пишет непосредственный начальник отличившихся сотрудников. Это и понятно: он знает все о деятельности своего подразделения и его работников. Иногда инициатива может исходить от совета коллектива или профсоюза. Составляется служебка на имя руководителя фирмы.

Она содержит предложение о выплате денежной премии сотруднику или нескольким сотрудникам за определенные заслуги или достижения. Обычно ее пишет непосредственный начальник отличившихся сотрудников. Это и понятно: он знает все о деятельности своего подразделения и его работников. Иногда инициатива может исходить от совета коллектива или профсоюза. Составляется служебка на имя руководителя фирмы. Премиальные выплаты можно учесть в составе «прибыльных» расходов. Их нужно подтвердить документально. К таким документам можно отнести (письмо ФНС от 01.04.2011 № КЕ-4-3/5165):

- внутренний документ работодателя, в котором установлен порядок назначения и выплаты премий, например положение о премировании;

- приказ о поощрении работников;

- документ, который подтверждает достижение сотрудниками конкретных показателей, например служебная записка на премирование.

Форма служебки

Служебка на премирование не имеет унифицированной формы. Компания может установить свою форму документа. Условно служебную записку можно разделить на три части.

Условно служебную записку можно разделить на три части.

Шапка, в которой указываются:

- должность и Ф. И.О. руководителя компании, на имя которого пишется документ;

- должность и Ф. И. О. начальника, который хочет поощрить своих подчиненных;

- заглавие документа – «Служебная записка о премировании сотрудника/сотрудников»;

- дата и место составления.

Основная (текстовая) часть. В ней обычно просят руководителя компании поощрить определенных сотрудников денежной премией. Стоит также указать:

- основные сведения о поощряемом работнике – должность, отдел, в котором он трудится;

- конкретные заслуги и достижения сотрудника, за которые его хотят отметить денежной премией;

- вид поощрения – обычно пишут определенную денежную сумму.

Заключительная (нижняя) часть, которая включает:

- должность, подпись составителя документа и ее расшифровку;

- дату составления документа.

Содержание служебной записки

Из текста служебки должно быть понятно, что поощряемый сотрудник выполнил условия для своего премирования. Например, можно указать фактическое время переработки, количество созданных материальных ценностей, перевыполнение плана производства или продаж, суммы доходов, полученных в результате труда работника. Не лишним будет приложить к служебной записке подтверждающие документы, к примеру производственные планы, отчеты по продажам и другие.

Если премируемых несколько

Если начальник подразделения хочет поощрить нескольких работников, их перечисляют списком. Удобнее это сделать в виде таблицы, в которой напротив каждого отличившегося указывают размер денежной премии и основание для ее выплаты, например, в таком виде:

|

№ п/п |

Ф. И. О. работника |

Подразделение/должность |

Размер премии, р. |

Основание для выплаты премии |

|

1 |

Петров Петр Петрович |

Отдел продаж, старший менеджер по продажам |

5 000,00 |

Перевыполнение годового плана продаж на 35 % |

|

2 |

Иванов Иван Иванович |

Отдел продаж, менеджер по продажам |

10 000,00 |

Перевыполнение годового плана продаж на 50 % |

|

3 |

Сидоров Илья Петрович |

Отдел продаж, менеджер по продажам |

15 000,00 |

Перевыполнение годового плана продаж на 60 % |

Стадии прохождения представления на премирование

Каждая компании самостоятельно определяет стадии прохождения служебки на премирование. Но обычно путь этого документа довольно короткий: начальник отдела пишет служебку на своих подчиненных и передает ее руководителю на рассмотрение. Последний принимает решение о премировании или отказе в выплате поощрения и ставит соответствующую визу на документ. В случае положительного решения составляется приказ о поощрении работника/работников.

Но обычно путь этого документа довольно короткий: начальник отдела пишет служебку на своих подчиненных и передает ее руководителю на рассмотрение. Последний принимает решение о премировании или отказе в выплате поощрения и ставит соответствующую визу на документ. В случае положительного решения составляется приказ о поощрении работника/работников.

Бланки: Формы приказов о премировании Т-11 и Т-11-а

Приказ можно составить по унифицированным формам № Т-11 (на одного сотрудника) и № Т-11а (на нескольких человек). Можно использовать самостоятельно разработанную форму. Но обычно компании предпочитают не заморачиваться и пользуются унифицированными формами.

Таким образом, служебная записка о премировании – это внутренний документ компании. Она пишется непосредственным начальником отличившихся сотрудников на имя руководителя компании. Служебка является основанием для составления приказа на поощрение. Эти документы могут использоваться в качестве обоснования для включения в состав «прибыльных» расходов премиальных выплат.

Что такое амортизация? Определение, типы, как рассчитать

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Амортизация определяет потерю стоимости актива в течение срока его полезного использования.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- Виды амортизации

- Примеры амортизации

- Понимание амортизации в бизнесе и бухгалтерском учете

- Использование амортизации для управления требованиями денежных средств

- Амортизация и налоги

СОДЕРЖАНИЕ

- Типы амортизации

- DEMPRECIATION. управление потребностью в денежных средствах

- Амортизация и налоги

Амортизация – это метод учета, при котором стоимость актива распределяется по ожидаемому сроку его полезного использования. Предприятия записывают амортизацию как периодический расход в отчете о прибылях и убытках. Активы теряют ценность, поскольку они обесцениваются с течением времени. Существует четыре основных метода расчета амортизации: прямолинейный, в единицах продукции, метод двойного уменьшаемого остатка и сумма цифр года.

Активы теряют ценность, поскольку они обесцениваются с течением времени. Существует четыре основных метода расчета амортизации: прямолинейный, в единицах продукции, метод двойного уменьшаемого остатка и сумма цифр года.

Скамья: крупнейшая в Америке бухгалтерская служба для малого бизнеса.Получите скидку 30% на первые 3 месяца! |

Виды амортизации

Предприятия имеют определенный контроль над амортизацией своих активов с течением времени. Хорошее бухгалтерское программное обеспечение для малого бизнеса поможет вам рассчитать, записать и отследить амортизацию, но вам все равно необходимо понимать процесс, чтобы принимать важные решения о том, как ваш бизнес будет отражать амортизацию. Вот четыре распространенных метода расчета амортизации, а также когда их лучше всего использовать.

1.

Линейный метод начисления амортизации

Линейный метод начисления амортизацииЭто наиболее распространенный и простой метод начисления амортизации.

Формула: (Стоимость актива – ликвидационная стоимость актива) / Срок полезного использования актива = Амортизационные отчисления

Чаще всего используется для: оборудования, стоимость которого неуклонно снижается с течением времени.

Плюсы: Равномерно распределяет расходы по каждому отчетному периоду. Кроме того, в большинстве программ бухгалтерского учета легко автоматизировать корректировку линейной амортизации.

Минусы: Определение срока полезного использования актива требует догадок. Просчет может привести к переоценке актива на несколько лет.

2. Единицы производственной амортизации

Единицы производственной амортизации основаны на том, сколько изделий может произвести единица оборудования.

Формула: (Количество произведенных единиц / Срок службы актива в единицах) x (Стоимость актива – ликвидационная стоимость актива) = расходы на амортизацию

Наиболее часто используется для: Производство оборудования, которое, как ожидается, будет производить определенное количество изделий прежде чем это перестанет быть полезным.

Плюсы: Легко вычислить. Поскольку он привязан к количеству изделий, производимых единицей оборудования, он обеспечивает более точный расчет амортизации.

Минусы: Вы должны вести точный учет того, сколько предметов произвело оборудование. Поскольку производство, скорее всего, будет варьироваться от месяца к месяцу, вам нужно будет вручную вводить эти расходы на амортизацию в свое бухгалтерское программное обеспечение каждый месяц. Ввод не может быть автоматизирован, как это возможно при прямолинейной амортизации.

3. Двойная амортизация методом уменьшаемого остатка

Двойная амортизация методом уменьшаемого остатка является методом ускоренной амортизации. Предприятия используют ускоренные методы при работе с активами, которые более продуктивны в первые годы своего существования. Метод двойного уменьшаемого остатка часто используется для оборудования, когда метод единиц продукции не используется.

Формула: (100% / срок службы актива = норма амортизации) x 2

Наиболее часто используется для: Транспортных средств и других активов, которые быстро теряют ценность. Он списывает стоимость актива быстрее всего.

Он списывает стоимость актива быстрее всего.

Плюсы: Представляет потерю стоимости определенных активов более точно, чем прямолинейная амортизация.

Минусы: Расчеты более сложные, чем другие методы. Обычно владельцы бизнеса, использующие ускоренные методы, составляют график амортизации — таблицу, показывающую расходы на амортизацию за каждый год жизни актива — поэтому им нужно выполнить расчеты только один раз.

4. Сумма амортизации по годам

Амортизация по сумме цифр лет также является методом ускоренной амортизации. Он не амортизирует актив так же быстро, как амортизация методом двойного уменьшающегося остатка, но делает это быстрее, чем прямолинейная амортизация.

Формула: (Оставшийся срок службы актива / Сумма цифр лет) x (Стоимость актива – ликвидационная стоимость актива) = Расходы на амортизацию

Чаще всего используется для: Активов, которые могут быстро устареть.

Плюсы: Позволяет выбрать, сколько лет вы хотите амортизировать актив, исходя из срока его полезного использования. Это дает вам контроль над расходами на амортизацию, которые вы записываете каждый месяц.

Это дает вам контроль над расходами на амортизацию, которые вы записываете каждый месяц.

Минусы: Самый сложный метод расчета амортизации. Если вы используете его с неправильным типом активов, вы можете легко завысить или занизить свой чистый доход в данном отчетном периоде.

Примеры амортизации

Допустим, вы покупаете оборудование за 260 000 долларов. Вы предполагаете использовать оборудование в течение восьми лет и предполагаете, что стоимость лома составит 20 000 долларов. Годовые и ежемесячные расходы на амортизацию транспортного средства при прямолинейном методе амортизации составят:

(260 000 – 20 000 долл. США) / 8 = 30 000 долл. США

30 000 долл. США / 12 месяцев =

- 0

- 7

в месяц

6 какими должны быть ваши ежегодные и ежемесячные расходы на амортизацию, используя простейший прямолинейный метод, а также три других метода в калькуляторе ниже.

Понимание амортизации в бизнесе и бухгалтерском учете

Амортизация является расходом, что означает, что она отображается отдельной строкой в вашем отчете о прибылях и убытках и уменьшает чистую прибыль.

Многих владельцев малого бизнеса амортизация сбивает с толку, потому что амортизационные отчисления в отчете о прибылях и убытках не соответствуют денежным потокам. Запоминание следующих моментов может помочь упростить концепцию.Амортизация не является денежным расходом. То есть бизнес не выписывает чек на «амортизацию». Вместо этого бизнес записывает или признает стоимость актива с течением времени в отчете о прибылях и убытках.

Соответственно, амортизация обычно не совпадает с моментом покупки актива предприятием, даже если покупка осуществляется с рассрочкой платежа.

Амортизация сопоставляет расходы с заданным периодом времени, но это не строго метод начисления. Этот расчет будет отображаться как в финансовой отчетности по кассовому методу, так и по методу начисления.

Использование амортизации для управления потребностью в денежных средствах

Одним из часто упускаемых из виду преимуществ правильного признания амортизации в финансовой отчетности является то, что расчет может помочь вам планировать потребности вашего бизнеса в денежных средствах и управлять ими.

Это особенно полезно, если вы хотите заплатить наличными за будущие активы, а не брать кредит для их приобретения.Поскольку вы потратили время на определение срока службы вашего оборудования для целей амортизации, вы можете сделать обоснованное предположение о том, когда предприятию потребуется приобрести новое оборудование. Чем раньше вы начнете планировать эту покупку — например, ежемесячно откладывая деньги на сберегательный счет для бизнеса, — тем легче будет заменить оборудование, когда придет время.

Амортизация и налоги

Четыре описанных выше метода предназначены для целей управления и оценки бизнеса. Налоговая амортизация отличается от амортизации в управленческих целях.

Налоговая амортизация следует системе под названием MACRS, что означает модифицированную систему ускоренного возмещения затрат. MACRS — это форма ускоренной амортизации, и IRS публикует таблицы для каждого типа собственности. Поговорите со своим бухгалтером, чтобы убедиться, что вы записываете правильную амортизацию для своей налоговой декларации.

Об авторе: Билли Энн работала бухгалтером еще до начала века. Она является консультантом QuickBooks Online ProAdvisor, советником LivePlan, сертифицированным партнером FreshBooks и сертифицированным профессионалом уровня мастерства Profit First. Подробнее

Аналогично…

Что такое амортизация – виды, формулы и методы расчета для малого бизнеса

Что такое амортизация?

В бухгалтерском учете амортизация определяется как систематическое уменьшение учтенной стоимости основного средства до тех пор, пока стоимость актива не станет нулевой или незначительной.

Примерами основных средств являются здания, мебель, офисное оборудование, машины и т. д. Земля является единственным исключением, которое не может амортизироваться, поскольку стоимость земли со временем возрастает.

Амортизация позволяет разделить часть стоимости основного средства на доход, полученный от основного средства. Это является обязательным в соответствии с принципом соответствия, поскольку доходы отражаются вместе с соответствующими расходами в том отчетном периоде, когда актив используется.

Это помогает получить полное представление о сделке по получению дохода.Пример амортизации – Если грузовик для доставки куплен компанией по цене рупий. 100 000 и ожидаемое использование грузовика составляет 5 лет, предприятие может амортизировать актив в составе амортизационных отчислений в размере рупий. 20 000 каждый год в течение 5 лет.

Как рассчитать амортизацию в малом бизнесе?Для расчета амортизации обычно используются три метода. К ним относятся:

- Прямолинейный метод

- Единица метода производства

- Метод двойного уменьшающегося остатка

Для расчета амортизации необходимы три основных исходных данных:

- Срок полезного использования – это период времени, в течение которого организация считает, что основное средство является продуктивным. По истечении срока полезного использования основные средства больше не являются экономически эффективными для продолжения эксплуатации актива.

- Ликвидационная стоимость. По истечении срока полезного использования основного средства компания может рассмотреть возможность его продажи по сниженной цене. Это известно как ликвидационная стоимость актива.

- Стоимость актива — сюда входят налоги, расходы на доставку и подготовку/установку.

Для метода производства единиц требуется количество единиц, используемых во время производства. Рассмотрим подробнее каждый вид метода амортизации.

Виды амортизации

1) Линейный метод амортизации

Это самый простой метод из всех. Он включает в себя простое распределение равномерной нормы амортизации каждый год в течение срока полезного использования актива. Формула линейной амортизации:

Ежегодные расходы на амортизацию = (Стоимость актива – Остаточная стоимость) / Срок полезного использования актива

Пример . 100 000, срок полезного использования оборудования составляет 10 лет, а остаточная стоимость оборудования составляет рупий.

20 000Ежегодные расходы на амортизацию = (100 000–20 000) / 10 = рупий. 8,000

Таким образом, компания может получить рупий. 8000 в качестве амортизационных отчислений каждый год в течение следующих десяти лет, как показано в таблице амортизации ниже.

Год Первоначальная стоимость – Остаточная стоимость Амортизационные отчисления 1 рупий. 80000 рупий. 8000 2 рупий. 80000 рупий. 8000 3 рупий. 80000 рупий. 8000 4 рупий. 80000 рупий. 8000 5 рупий. 80000 рупий. 8000 6 рупий. 80000 рупий. 8000 7 рупий. 80000 рупий. 80008 рупий. 80000 рупий. 8000 9 рупий. 80000 рупий. 8000 10 рупий. 80000 рупий. 8000 2) Метод единицы продукции

Это двухэтапный процесс, в отличие от прямолинейного метода. Здесь равные нормы расходов назначаются для каждой произведенной единицы. Это назначение делает метод очень полезным при сборке производственных линий. Следовательно, расчет основан на производительности актива, а не на количестве лет.

Шаги:

Шаг 1: Рассчитать амортизацию на единицу:

Амортизация на единицу = (Стоимость основных средств – Остаточная стоимость) / Срок полезного использования в единицах продукции

Шаг

Рассчитать итог амортизация фактически произведенных единиц:

Общие расходы на амортизацию = Амортизация на единицу * Произведенные единицы

Пример: Компания ABC покупает печатный станок для печати листовок за рупий.

40 000 со сроком полезного использования 1 80 000 единиц и остаточной стоимостью рупий. 4000. Напечатано 4000 флаеров.Шаг 1: Амортизация на единицу = (40 000–4 000)/180 000 = рупий. 0,2

Шаг 2: Общая сумма амортизационных отчислений = рупий. 0,2 * 4000 листовок = рупий. 800

Таким образом, общая сумма амортизационных отчислений составляет рупий. 800, что учтено. Как только будет определена амортизация на единицу продукции, ее можно будет применить к будущим выпускам продукции.

3) Метод двойного склонения

Это один из двух распространенных методов, используемых компанией для учета затрат на основные средства. Это метод ускоренной амортизации. Как следует из названия, каждый год расходы в два раза превышают балансовую стоимость актива.

Формула:

Амортизация = 2 * Процент прямолинейной амортизации * Балансовая стоимость на начало отчетного периода

Балансовая стоимость = Стоимость актива – накопленная амортизация основные средства, накопленные к определенному сроку.

Пример: 1 апреля 2012 г. компания X приобрела оборудование за 10 000 000 рупий. 100 000. Ожидается, что срок полезного использования составит 5 лет. Спасательная стоимость составляет рупий. 14 000. Компания X считает амортизационные отчисления за весь ближайший месяц. Рассчитайте амортизационные отчисления за 2012, 2013, 2014 годы по методу уменьшаемого остатка.

Срок полезного использования = 5

Процент прямолинейной амортизации = 1/5 = 0,2 или 20% в год

Норма амортизации = 20% * 2 = 40% в год

Амортизация за 2012 год = рупий. 100 000 * 40% * 9/12 = рупий. 30,000

Амортизация за 2013 год = (100,000-30,000 рупий) * 40% * 12/12 = рупий. 28 000

Амортизация за 2014 год = (100 000 рупий – 30 000 рупий – 28 000 рупий) * 40% * 9/12 = рупий. 16 800

Таблица амортизации представлена ниже:

Год Балансовая стоимость на начало Норма амортизации Расходы на амортизацию Балансовая стоимость на конец года 2012 рупий. 100 00040% рупий. 30 000 * (1) рупий. 70 000 2013 рупий. 70 000 40% рупий. 28 000 * (2) рупий. 42 000 2014 рупий. 42 000 40% рупий. 16 800 * (3) рупий. 25 200 2015 рупий. 25 200 40% рупий. 10 080 * (4) рупий. 15 120 2016 рупий. 15 120 40% рупий. 1120 * (5) рупий. 14 000 Амортизация за 2016 год составляет рупий. 1120, чтобы сохранить балансовую стоимость такой же, как ликвидационная стоимость.

рупий. 15 120 — рупий. 14 000 = рупий. 1120 (в этот момент амортизация должна прекратиться).

Почему малому бизнесу следует учитывать амортизацию?

Итак, теперь мы знаем значение амортизации, методы, используемые для ее расчета, исходные данные, необходимые для ее расчета, а также мы увидели примеры того, как ее рассчитать.

Давайте выясним, почему малому бизнесу следует учитывать амортизацию.Как мы уже знаем, цель амортизации состоит в том, чтобы привести стоимость основных средств в соответствие с доходами, получаемыми бизнесом от этих активов, в течение срока их эксплуатации. Очень сложно напрямую связать стоимость актива с доходами, поэтому стоимость обычно приписывается количеству лет, в течение которых актив является продуктивным.

В течение срока полезного использования основного средства стоимость перемещается из баланса в отчет о прибылях и убытках. В качестве альтернативы, это просто процесс распределения в соответствии с принципом соответствия, а не метод, который определяет справедливую рыночную стоимость основных средств.

Бухгалтерская проводка – ДЕБЕТ счет расходов на амортизацию и КРЕДИТ счет накопленной амортизации.

Если мы не используем амортизацию в бухгалтерском учете, то мы должны списывать все активы на расходы после их покупки.

Многих владельцев малого бизнеса амортизация сбивает с толку, потому что амортизационные отчисления в отчете о прибылях и убытках не соответствуют денежным потокам. Запоминание следующих моментов может помочь упростить концепцию.

Многих владельцев малого бизнеса амортизация сбивает с толку, потому что амортизационные отчисления в отчете о прибылях и убытках не соответствуют денежным потокам. Запоминание следующих моментов может помочь упростить концепцию. Это особенно полезно, если вы хотите заплатить наличными за будущие активы, а не брать кредит для их приобретения.

Это особенно полезно, если вы хотите заплатить наличными за будущие активы, а не брать кредит для их приобретения.

Это помогает получить полное представление о сделке по получению дохода.

Это помогает получить полное представление о сделке по получению дохода.

20 000

20 000 8000

8000 40 000 со сроком полезного использования 1 80 000 единиц и остаточной стоимостью рупий. 4000. Напечатано 4000 флаеров.

40 000 со сроком полезного использования 1 80 000 единиц и остаточной стоимостью рупий. 4000. Напечатано 4000 флаеров.

100 000

100 000 Давайте выясним, почему малому бизнесу следует учитывать амортизацию.

Давайте выясним, почему малому бизнесу следует учитывать амортизацию.

Об авторе