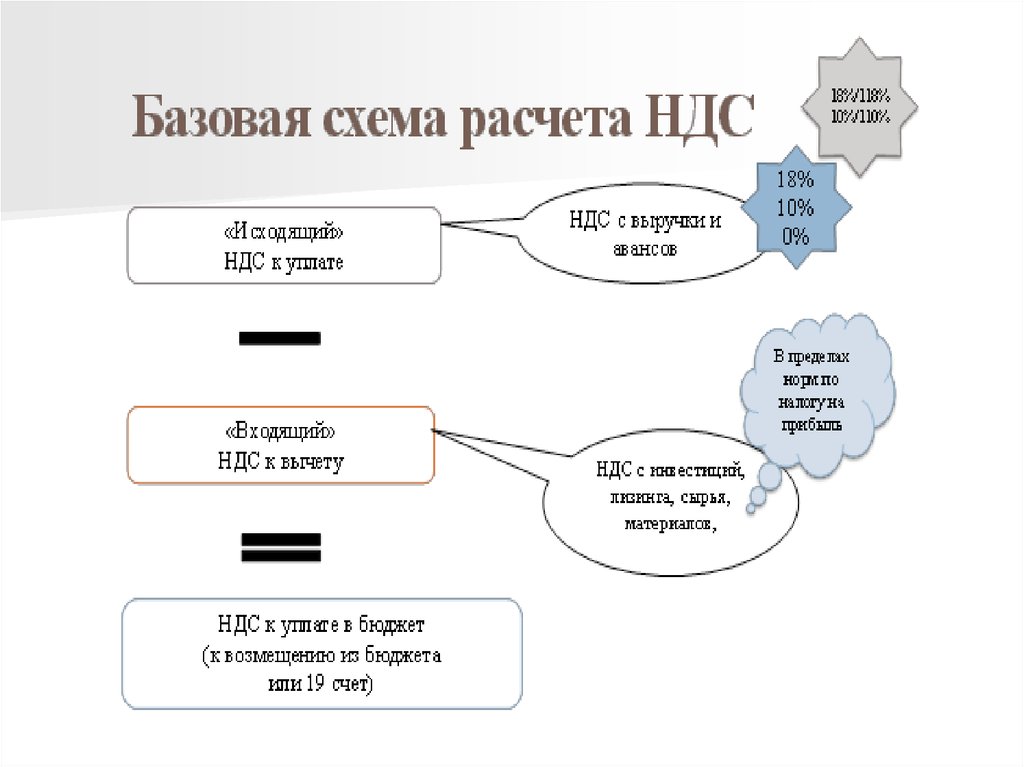

Снижение ндс законными способами: 10 способов уменьшить налоговую нагрузку на бизнес

Пять законных способов снижения НДС

Не буду оригинальной, если скажу, что НДС самый сложно оптимизируемый налог и самый контролируемый налоговой службой. Тем не менее существует около 50 локальных вариантов его снижения. Речь идет о кейсах без сотрудничества с техническими компаниями и покупки «бумажного НДС». Специально для скептиков отмечу, цифра 50 названа не из головы, а из арсенала кейсов, которые собираются ни один год.

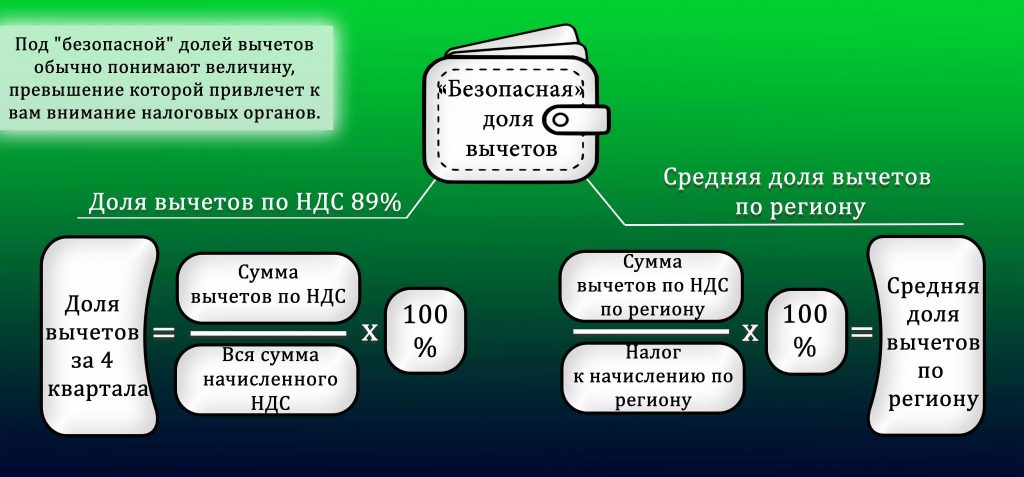

Но как бы вы не намеревались оптимизировать НДС, важно соблюдать элементарные правила безопасности. К ним, например, относится не превышение доли вычетов НДС 89% по отношению к налогу, начисленному с реализации.

Итак, поехали.

Способ № 1 Перевод части выручки на ПСНКому подойдет?

ИП, которые совмещают общий режим налогообложения с патентной системой. Чаще всего применяют те, кто торгует оптом и в розницу.

Суть экономии

Сразу скажу способ неновый, раньше им грешили компании и ИП совмещающие ЕНВД с ОСНО. Но после отмены вмененки возможность применять его осталась только у предпринимателей. Ведь только они могут купить патент.

Но после отмены вмененки возможность применять его осталась только у предпринимателей. Ведь только они могут купить патент.

Если ИП на розничную торговлю купил патент, а с оптовых продаж платит НДС, то чем больше доля розничной торговли, тем меньше налогов он заплатит на ОСНО.

Налоговики строго относятся к тому, чтобы оптовые продажи не попали в розницу. В тоже время имеются свежие разъяснения чиновников, согласно которым патент на розничную торговлю действует, даже если покупатель — юридическое лицо (письмо Минфина России № 03-11-11/8265 от 09.02.2021 года).

Кроме того, считается розницей, если подотчетник приобрел в магазине товары для организации, в которой он работает.

Как избежать рисков

Первое важное условие — договор. Чтобы налоговики не переквалифицировали розничные продажи в оптовые не оформляйте с покупателями договоры поставки со специальными условиями, ценами и пр.

Второе важное условие — цель использования товара покупателем. Даже реализацию партии товаров суд может признать розницей. Например, продажу подарков к празднику или комплектов елочных украшений. Если покупатель не использовал их в коммерческих целях (Постановление Арбитражного суда Северо-Западного округа № Ф07-224/2015 от 18.03.2015 года по делу № А26-3492/2014).

Даже реализацию партии товаров суд может признать розницей. Например, продажу подарков к празднику или комплектов елочных украшений. Если покупатель не использовал их в коммерческих целях (Постановление Арбитражного суда Северо-Западного округа № Ф07-224/2015 от 18.03.2015 года по делу № А26-3492/2014).

Допускается применение ПСН при реализации товаров, работ, услуг коммерческим или бюджетным организациям (письмо Минфина России № 03-11-11/9798 от 12.02.2021 года).

Способ станет опасной налоговой схемой, если ИП необдуманно и грубо начнет перемещать часть выручки под патентную деятельность, чтобы не платить НДС и налог на прибыль.

Способ № 2 Экономия НДС при аренде недвижимостиКому подойдет?

Арендаторам, на общей системе налогообложения, которые не хотят терять входной НДС со стоимости коммуналки.

Суть экономии

Вопросы, связанные с возмещением коммунальных услуг, поступают ко мне довольно часто. Несмотря на то, что разъяснений чиновников и коллег по этому поводу было немало, некоторые бухгалтеры до сих пор путаются в каком случае допустим вычет НДС с суммы возмещения коммунальных расходов.

Несмотря на то, что разъяснений чиновников и коллег по этому поводу было немало, некоторые бухгалтеры до сих пор путаются в каком случае допустим вычет НДС с суммы возмещения коммунальных расходов.

Если в договоре аренды компенсацию коммунальных услуг включена в сумму арендной платы и является переменной частью стоимости услуг аренды, то арендатор имеет право на возмещение НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Чиновники с таким подходом солидарны (письмо Минфина России № 03-07-11/85932 от 25.10.2021 года со ссылкой на письмо ФНС от 04.02.2010).

Другой способ не потерять НДС со стоимости коммуналки — перевыставление арендодателем коммунальных услуг через агентский договор. В этом случае придется установить в договоре небольшое вознаграждение, что влечет за собой дополнительную налоговую нагрузку у арендодателя и оформление дополнительной первички. Поэтому вариант менее привлекательный.

Как избежать рисков

Как и в ситуации с первым кейсом важно правильное составление договора. В нем нужно четко указать, что арендная плата формируется ежемесячно из суммы фактических коммунальных расходов в этом месяце и постоянной платы за пользование объектом недвижимости.

В нем нужно четко указать, что арендная плата формируется ежемесячно из суммы фактических коммунальных расходов в этом месяце и постоянной платы за пользование объектом недвижимости.

Арендатор будет нести высокие налоговые риски, если он компенсирует коммунальные расходы арендодателю сверху, т.е. не в составе арендной платы.

Дело в том, что доходы, связанные с предоставлением коммунальных услуг, являются выручкой ресурсоснабжающих организаций и предприятий ЖКХ. Поэтому арендодатель не вправе от своего имени выставлять на них счета-фактуры арендатору. А тот в свою очередь не может заявить вычет НДС.

Способ № 3 Товарный кредитКому подойдет?

Торговым организациям и ИП.

Суть экономии

В условиях пролонгированного кризиса кейс не теряет актуальности. Продавая товар в рассрочку, можно часть его стоимости не облагать НДС, если перенести ее на проценты по коммерческому кредиту. Необходимо договориться с покупателем о том, что общая стоимость товара будет складываться из двух составляющих: основной цены за товар и процентов за товарный кредит (подп. 15 п. 3 ст. 149 НК, письма Минфина Росии № 03-03-07/74528 от 27.09.2019 года, № 03-07-05/29303 от 21.05.2015 года, № ГД-4-3/13219 ФНС от 08.07.2014 года).

Необходимо договориться с покупателем о том, что общая стоимость товара будет складываться из двух составляющих: основной цены за товар и процентов за товарный кредит (подп. 15 п. 3 ст. 149 НК, письма Минфина Росии № 03-03-07/74528 от 27.09.2019 года, № 03-07-05/29303 от 21.05.2015 года, № ГД-4-3/13219 ФНС от 08.07.2014 года).

Как избежать рисков

Договор товарного кредита следует заключать обязательно в письменной форме (ст. 820 ГК РФ). При этом размер процентов нужно прописать в договоре (ст. 823 ГК РФ).

Сэкономить этим способом много не получится. Если размер процентов по договору товарного кредита превышает их размер, рассчитанный по ставкам рефинансирования ЦБ РФ, актуальным на дату предоставления товарного кредита, то придется начислить НДС на сумму такого превышения (пп. 3 п. 1 ст. 162 НК РФ).

НДС, к уплате в бюджет = Сумма процентов по договору — Сумма процентов, рассчитанная исходя из ставки рефинансирования Х 20% : 120%.

Когда ключевая ставка была 20% выгода от этого способа была максимальной. В сентябре действует ставка рефинансирования — 7,5 %.

Способ № 4 Оптимизация за счет межценовой разницыКому подойдет?

Организациям и ИП, которые совмещают облагаемые и необлагаемые НДС операции.

Суть экономии

Можно сэкономить НДС при реализации имущества, даже если вы частично использовали объект в облагаемых НДС операциях. Подсказку дал Минфин России в письме № 03-07-05/08 от 26.03.2012 года.

НДС в таком случае рассчитывайте исходя из межценовой разницы. Оптимизируют налог, если искусственно создают ситуацию, которая позволит включить в стоимость объектов часть НДС.А затем занизить налог при его реализации.

В этом случае налоговая база определяется как разница между ценой реализации и остаточной стоимостью объекта.

Как избежать рисков

При грамотном применении способ может позволить существенно снизить налог, особенно у объектов с невысокой остаточной стоимостью. В тоже время, если контролеры докажут искусственную природу подобных манипуляций, то после налоговой проверки возможны доначисления, штрафы и пени.

В тоже время, если контролеры докажут искусственную природу подобных манипуляций, то после налоговой проверки возможны доначисления, штрафы и пени.

Кому подойдет?

Группе компаний или ИП на ОСНО.

Суть экономии

Если бизнесом занимаются несколько партнерских организаций или ИП, то вычеты по НДС можно перебрасывать. Такой способ оптимизации налога позволит избежать уплаты налога в бюджет одним участником группы за счет входного налога своего партнера.

Допустим, по итогам квартала у одной из компаний получилась в декларации по НДС значительная сумма налога к уплате, а у другой, наоборот, возмещение НДС. Достаточно лишь перечислить аванс контрагенту, у которого много входного НДС, что позволит «поделиться» вычетами за счет переброски.

При наличии надлежащим образом оформленного счета-фактуры, цель по снижению налога у плательщика аванса будет быстро достигнута.

Как избежать рисков

Риски возникнут, если поставщик не предоставит счет-фактуру. А также если вы часто будете использовать этот способ, а потом без поставки и наличия договора возвращать авансы.

И еще один способ № 6 от меня бонусомОтказ от взаимозачета поможет сэкономить НДС

Этот кейс может стать как продолжением способа № 5, так и использоваться самостоятельно. Считать универсальным его точно нельзя. Но в качестве разовой превентивной меры может вполне сработать.

Его идею подсказало Постановление Восемнадцатого ААС № А76-11718/2020 от 03.09.2020 года.

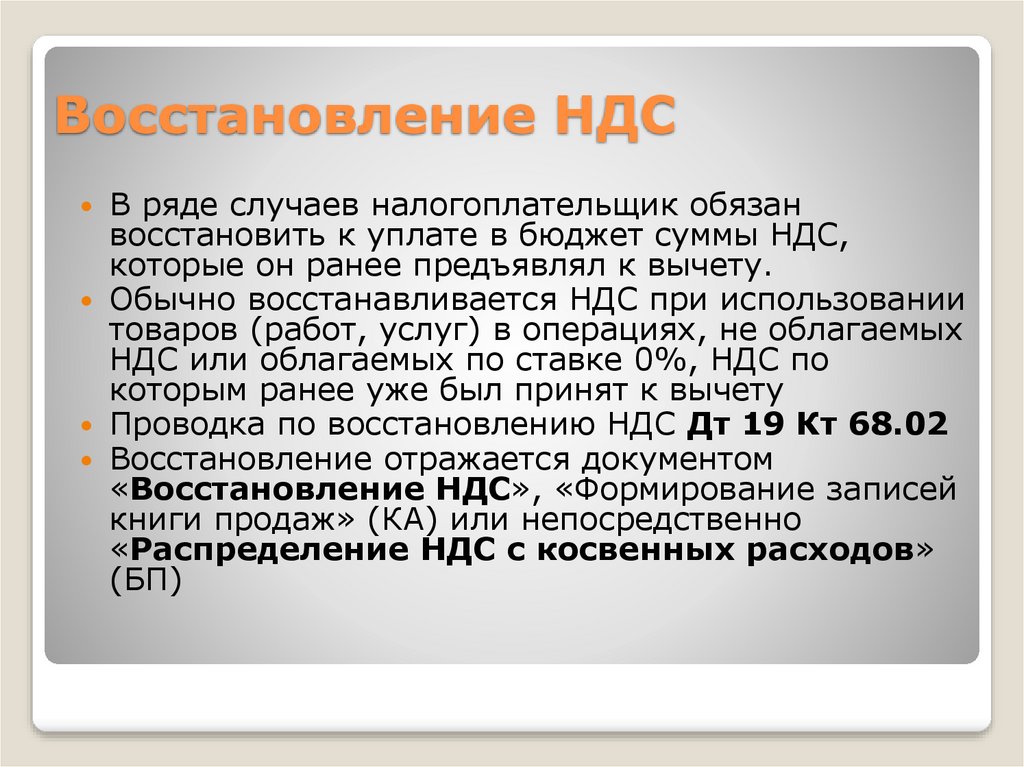

Если по истечении срока исковой давности перечисленный аванс поставщику так и не вернуть, то его можно списать. Отсутствие зачета позволит покупателю не восстанавливать НДС, который он принял к вычету с уплаченных авансов (п. 8 ст. 171 НК РФ).

Аналогичная позиция изложена в АС ПО № Ф06-51971/2019 от 01.10. 2019 года; АС ЗСО № Ф04-6237/2017 от 12.03.2018 года.

2019 года; АС ЗСО № Ф04-6237/2017 от 12.03.2018 года.

Следует учитывать, что контролеры могут с такой позицией не согласиться. Ведь Минфин считает иначе и настаивает на восстановлении НДС с безнадежной дебиторки (письмо Минфина № 03-07-11/5018 от 28.01.2020 года). Так что способ экономии можно советовать только тем, кто при необходимости готов посудиться с налоговиками.

На этом на сегодня все. До новых встреч на трибуне Клерка.

Анонс следующего моего поста: «Как экономят налоги выводят наличные с помощью криптовалют». Не пропустите!

Оптимизация налогообложения: допустимые способы оптимизации НДС

Ведущий юрист отдела налогового права

Дорофеев С.Б.

Оптимизация налогообложения: незаконные, полузаконые и законные способы

Оптимизация налогообложения вообще, и по налогу на добавленную стоимость в частности, — обширнейшая тема, в полной мере осветить которую в рамках одной работы попросту невозможно. В настоящее время начинает выделяться даже отдельный вид специалистов в налоговой области, специализирующихся исключительно на поиске и выявлении для налогоплательщиков различных способов снижения НДС, а также других налогов.

Традиционно в данном вопросе способы минимизации налоговой нагрузки классифицируются на незаконные, полузаконные и законные (легальные).

В качестве незаконного способа оптимизации налогообложения (т.н. «черной оптимизации») в большинстве случаев выступает банальная неуплата налогов, маскирующаяся с помощью определенных обстоятельств. В случае снижения НДС такая неуплата распространена, пожалуй, больше чем с каким бы то ни было другим налогом в силу его косвенного характера и сложности исчисления.

Следует отметить, что за годы существования рыночной экономики российские предприниматели придумали множество конкретных способов не платить налоги и, в особенности, снижать НДС по-черному, однако, суть их в большинстве случаев едина — это применение налоговых вычетов одной организацией (во многих случаях приводящих к возмещению налога из бюджета) и неуплате исходящего НДС другой, взаимосвязанной организацией, у которой приобретаются (часто, фиктивно) товары, работы, услуги. В общем виде эта схема представляет собой одно звено т. н. «карусельных» схем возмещения НДС, когда каждый последующий покупатель товара возмещает предъявленный продавцом НДС, а каждый последующий продавец этот НДС в бюджет не уплачивает.

н. «карусельных» схем возмещения НДС, когда каждый последующий покупатель товара возмещает предъявленный продавцом НДС, а каждый последующий продавец этот НДС в бюджет не уплачивает.

Сокрытие объектов налогообложения, например, безучетная реализация продукции или безучетное получение иных благ, подлежащих налогообложению, также относится к указанным способам оптимизации НДС.

Полузаконными способами является формальное соблюдение норм НК РФ, но использование их без деловой цели, исключительно для целей снижения НДС и других налогов. Примерами таких способов оптимизации налогообложения является искусственное дробление крупного бизнеса на более мелкий с целью применения специальных налоговых режимов (за исключением случаев законных способов реализации права на свободу эконмической деятельности и применение этих режимов), перевод работников в организацию на УСН с целью минимизации ЕСН (в настоящее время, правда, уже не актуально), фиктивный наем инвалидов с целью использования льгот, оформление предоплаты займом, чтобы не платить налог на добавленную стоимость с аванса, уплата неустойки, не включаемой в налоговую базу по НДС, но экономически являющейся ценой товара и т. д., тысячи их.

д., тысячи их.

Отличительной чертой данных схем, как уже отмечено, является обязательный элемент фиктивности или искусственности тех или иных обстоятельств, позволяющих налогоплательщику добиваться снижения НДС к уплате и, в целом, налоговое бремя. То есть получение налоговой выгоды в таких ситуациях является единственной деловой целью налогоплательщика.

Естественно, что получение такой выгоды признается неправомерным по разъяснениям ВАС РФ (Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

Однако, именно в данных схемах наиболее велика степень усмотрения и субъективной оценки юридически значимых обстоятельств (в первую очередь, деловой цели) со стороны налоговых органов и судов, которые по своему внутреннему усмотрению (в определенных пределах, конечно) могут устанавливать наличие или отсутствие указанной цели у налогоплательщика. Фактически данные полномочия им и предоставил ВАС РФ в указанном Постановлении.

Учитывая данные обстоятельства, налогоплательщики пытаются создавать видимость наличия деловых целей в своих действиях, выдавая снижение налогового бремени за побочный продукт. Именно при разработке таких схем в наибольшей степени может раскрываться «творческий» потенциал указанных в начале данной статьи «специалистов», придумывающих эти цели и «создающих» дли их реализации документацию.

Разработка и внедрение таких способов оптимизации НДС и других налогов является, безусловно, активно обсуждаемым при практической реализации в налогообложении, однако, стоит учитывать установленные законом налоговые и уголовно-правовые последствия такой оптимизации, в частности опыт руководства небезызвестной компании ЮКОС.

Не стоит также забывать и о законных возможностях снижения НДС и других налогов.

Здесь нужно отметить, что обычно такие возможности связаны с неким выбором, предоставляемым НК РФ налогоплательщику в конкретной ситуации осуществления им реальной хозяйственной деятельности. Просчитав варианты налогообложения, налогоплательщик может просто сделать наиболее выгодный конкретно для него выбор, при этом, учитывая реальность операций, наличие деловой цели в таких случаях играет не столь важную роль, как при полузаконных способах.

Просчитав варианты налогообложения, налогоплательщик может просто сделать наиболее выгодный конкретно для него выбор, при этом, учитывая реальность операций, наличие деловой цели в таких случаях играет не столь важную роль, как при полузаконных способах.

Законным способом оптимизации НДС и других налогов является, например, выбор для хозяйственной деятельности операций, не облагаемых НДС по ст. 149 НК РФ, или экспортных операций, позволяющих систематически возмещать НДС из бюджета, выбор того или иного режима налогообложения при создании компании, осуществление инвестиций через офшорного учредителя или займодавца, позволяющая минимизировать налог на прибыль в связи с применением соглашений об избежании двойного налогообложения, выбор более выгодного метода начисления амортизации (в т.ч., применение ускоренной амортизации), разработка и применение эффективной методики раздельного учета по НДС (раздельный учет входящего НДС).

Такие способы оптимизации налогообложения наиболее устойчивы к претензиям со стороны налоговых органов и являются, по сути, не оптимизацией, а грамотным налоговым планированием хозяйственной деятельности, позволяющим достигать необходимую налоговую экономию с допустимыми налоговыми рисками.

Говоря о способах оптимизации НДС, а также других налогов в целом, нельзя не упомянуть такого излюбленного российскими предпринимателями способа, как формирование центров прибыли у взаимозависимых субъектов с пониженным налоговым бременем. Пожалуй можно сказать, что этот способ минимизации налогов наиболее распространен в бизнес среде России в связи с потенциальными возможностью существенной экономии и при этом оцениваемом не слишком сильно рисом.

Обычно этот способ реализуется с помощью различного рода посреднических договоров (хотя бывают и другие) с взаимозависимыми лицами и манипулирования ценами в сделках с ними. Так, например, предприятие может реализовывать свою продукцию через агента на УСН, вознаграждение которого экономически составляет почти всю прибыль предприятия. В этом случае НДС с агентского вознаграждения не уплачивается вовсе, а налог на прибыль уплачивается по пониженной ставке от 5 до 15%.

Либо, например, предприятие на УСН (или еще лучше, офшорная компания) может оказывать некие услуги основной фирме, изымая таким образом ее прибыль и облагая ее в меньшем размере.

При этом можно даже сказать, что такие действия налогоплательщика законны, но с одной оговоркой, имеющей, тем не менее, огромное значение. Налоговые последствия такой деятельности не должны отличаться от последствий, которые были бы, если бы участники сделки не были взаимозависимыми. То есть, государство не запрещает изымать таким образом прибыль и уводить ее куда угодно, хоть за рубеж, но налоги требует платить в России.

Стоит ли говорить, что добровольно никто из компаний, занимающихся такой оптимизацией налогообложения, налоги в России не доплачивает. Между тем, отдельному главе компании Мечел за увлечение этим способом оптимизации (с помощью агента-офшора) со стороны высших представителей государственной власти было публично сделано замечание по этому вопросу с указанием возможности проведения целенаправленной проверки для устранения возможных проблем.

Общая тенденция регулирования налоговой оптимизации, в т.ч., оптимизации НДС

Напоследок отметим, что из тенденций развития налогового права в РФ можно сделать вывод, что государство решило уделить самое пристальное внимание именно данному способу оптимизации налогообложения (в т. ч., в части оптимизации НДС) и наиболее активно с ним бороться. В связи с этим с 01.01.2012 г. вступил в силу раздел V.1 НК РФ о контроле за ценообразованием в сделках между взаимозависимыми лицами, по большей части вводящий в налоговую систему РФ абсолютно новые институты и понятия (например, контролируемых сделок), а также новые формы контроля (особы вид проверок за ценами в контролируемых сделках).

ч., в части оптимизации НДС) и наиболее активно с ним бороться. В связи с этим с 01.01.2012 г. вступил в силу раздел V.1 НК РФ о контроле за ценообразованием в сделках между взаимозависимыми лицами, по большей части вводящий в налоговую систему РФ абсолютно новые институты и понятия (например, контролируемых сделок), а также новые формы контроля (особы вид проверок за ценами в контролируемых сделках).

В этом контексте можно отметить, что в современных условиях оптимизация налогообложения как элемент свободы экономической деятельности требует взвешенного подхода к решению поставленной задачи — в первую очередь в аспекте минимизации риска возникновения и негативного для налогоплательщиков развития налоговых споров при возмещении НДС и реализации иных мер по достижению налоговой экономии.

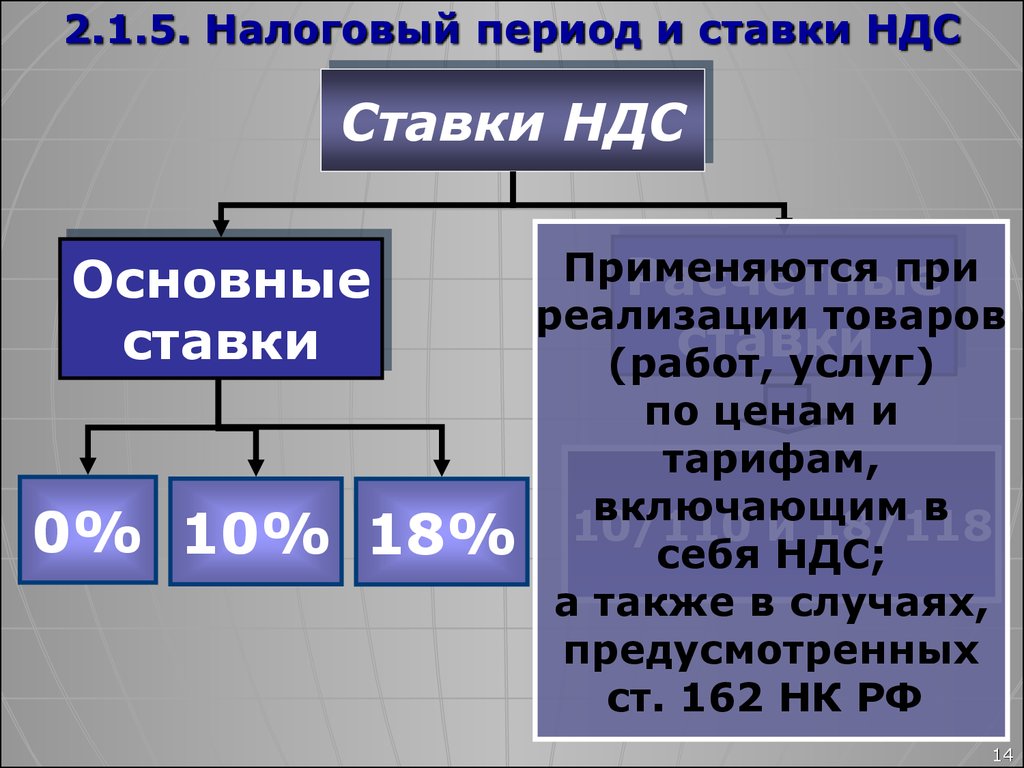

Правила и ставки НДС: стандартные, специальные и сниженные ставки

Последняя проверка: 07.07.2022

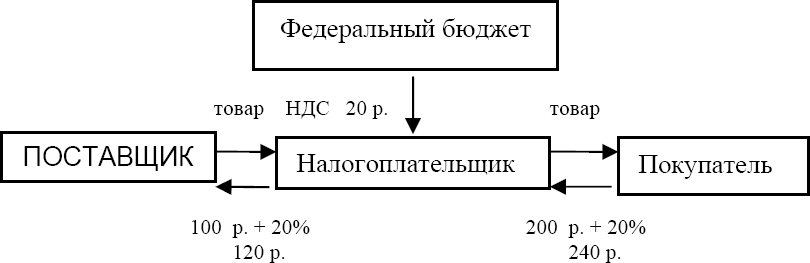

Налог на добавленную стоимость (НДС) — это налог на потребление, который применяется почти ко всем товарам и

услуги, которые покупаются и продаются для использования или потребления в ЕС (в данном случае 27 стран-членов ЕС).

ЕС имеет стандартные правила по НДС , но эти правила могут применяться по-разному в каждой стране ЕС. В большинстве случаев вы должны платить НДС со всех товаров и услуг на всех этапах цепочки поставок, включая продажа конечному потребителю. Это включает в себя от начала до конца производства процесс, напр. покупка комплектующих, транспорт, сборка, провизия, упаковка, страхование и отгрузка конечному потребителю.

Когда взимается НДС?

Для компаний, расположенных в ЕС, НДС взимается с большинства продаж и покупок товаров в пределах

ЕС. В таких случаях НДС начисляется и подлежит уплате в стране ЕС, в которой находится товар.

потребляется конечным потребителем. Аналогичным образом НДС начисляется на услуги в момент их

проводятся в каждой стране ЕС.

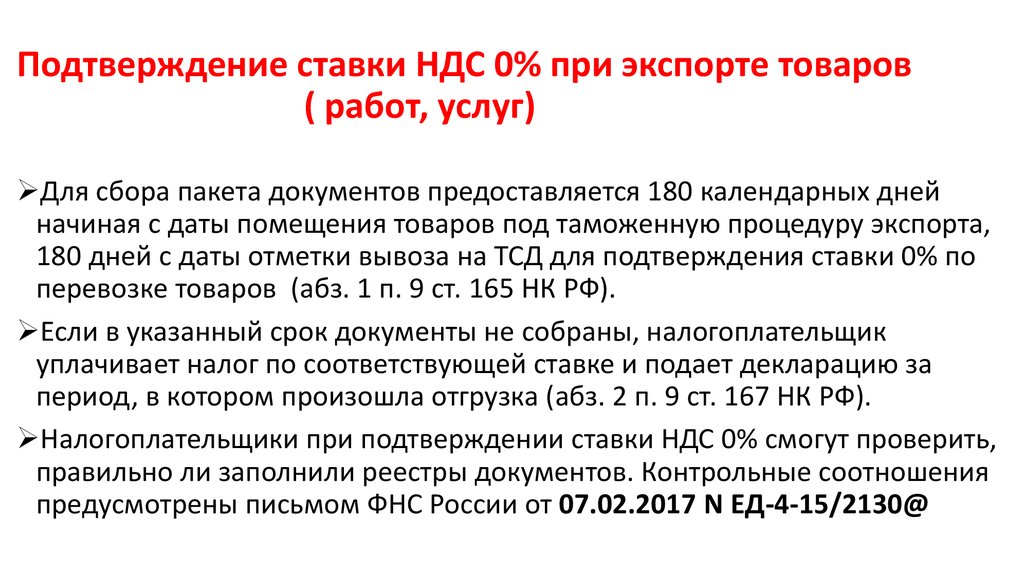

НДС не взимается при экспорте товаров в страны за пределами ЕС . В этих случаях НДС начисляется и подлежит уплате в стране импорта, и вам не нужно декларировать любой НДС в качестве экспортера. Однако при экспорте товаров вам потребуется предоставить документацию в качестве доказательства того, что товар перевозился за пределы ЕС. Такое доказательство может быть предоставлено путем представления копии счета-фактуры, транспортный документ или импортную таможенную запись в налоговые органы.

Вам нужно будет предоставить это доказательство, чтобы иметь возможность полностью вычесть любой дебиторский НДС, который вы заплатили в предыдущей связанной сделке, предшествующей

на экспорт. Недостаток документации может означать, что у вас не будет права на возмещение НДС при экспорте товаров.

Правила НДС на национальном уровне

Правила НДС могут применяться по-разному в каждой стране ЕС. Подробнее о правилах в стране, где работает ваша компания.

Выберите страну

Подать декларацию по НДС онлайн

Если ваш бизнес зарегистрирован в ЕС, вы можете подать декларацию по НДС онлайн (в большинстве случаев регионы) в следующих странах ЕС:

Выберите страну

Хотя НДС взимается на всей территории ЕС, каждая страна-член несет ответственность за

установление собственных тарифов. Вы можете ознакомиться с тарифами в таблице ниже, но для уверенности

у вас есть правильный курс, рекомендуется проверить последние курсы с

ваш местный отдел НДС.

Ставки НДС

В странах ЕС применяются различные виды ставок НДС. Ставка зависит о продукте или услуге, участвующих в сделке. Также есть специальные тарифы которые были установлены в соответствии со ставками НДС, принятыми в странах ЕС до их присоединения ЕС.Ставки НДС, применяемые в странах ЕС

Хотя НДС взимается на всей территории ЕС, каждая страна ЕС несет ответственность за установление свои ставки. Вы можете ознакомиться с тарифами, действующими в настоящее время, в таблице ниже. Вы должны уточнить последние ставки в органе по НДС вашей страны.

Ставки НДС, применяемые в странах-членах ЕС

) ) | |||||

| Государство-член | Код страны | Стандартная ставка | Пониженная ставка | Супер сниженный тариф | Тариф на парковку |

| Австрия | В | 20 | 10/13 | — | 13 |

| Бельгия | БЫТЬ | 21 | 6 / 12 | — | 12 |

| Болгария | БГ | 20 | 9 | — | — |

| Кипр | КИ | 19 | 5 / 9 | — | — |

| Чехия | Чехия | 21 | 10/15 | — | — |

| Германия | DE | 19 | 7 | — | — |

| Дания | ДЗ | 25 | — | — | — |

| Эстония | ЕЕ | 20 | 9 | — | — |

| Греция | ЭЛЬ | 24 | 6 / 13 | — | — |

| Испания | ЕС | 21 | 10 | 4 | — |

| Финляндия | ФИ | 24 | 10/14 | — | — |

| Франция | Франция | 20 | 5,5/10 | 2. 1 1 | — |

| Хорватия | HR | 25 | 5 / 13 | — | — |

| Венгрия | ХУ | 27 | 5 / 18 | — | — |

| Ирландия | IE | 23 | 9 / 13,5 | 4,8 | 13,5 |

| Италия | ЭТО | 22 | 5 / 10 | 4 | — |

| Литва | LT | 21 | 5 / 9 | — | — |

| Люксембург | ЛУ | 17 | 8 | 3 | 14 |

| Латвия | LV | 21 | 12 / 5 | — | — |

| Мальта | МТ | 18 | 5 / 7 | — | — |

| Нидерланды | Нидерланды | 21 | 9 | — | — |

| Польша | PL | 23 | 5 / 8 | — | — |

| Португалия | ПТ | 23 | 6 / 13 | — | 13 |

| Румыния | РО | 19 | 5 / 9 | — | — |

| Швеция | ЮВ | 25 | 6 / 12 | — | — |

| Словения | СИ | 22 | 5 / 9,5 | — | — |

| Словакия | СК | 20 | 10 | — | — |

Стандартная ставка

Каждая страна ЕС имеет стандартную ставку, которая применяется к поставке большинства товаров и услуг. Сервисы. Не может быть меньше 15% .

Сервисы. Не может быть меньше 15% .

Сниженная ставка

Одна или две пониженные ставки могут применяться к поставке определенных товаров и услуг (на основе в списке в Приложении III к Директиве по НДС), но — в большинстве случаев — не к электронным услугам. Сниженные ставки упоминается здесь не может быть меньше 5% .

Специальные тарифы

Некоторым странам ЕС разрешено применять специальные ставки НДС к определенным поставкам. Эти специальные ставки применяются к странам ЕС, которые применяли их с 1 января 1991 года.

Первоначально они были задуманы как переходные механизмы для более плавного перехода к

правила ЕС по НДС, когда Единый рынок вступил в силу 1 января 1993, и были

предполагается постепенное прекращение.

Существует 3 вида специальных тарифов:

- Сверхнизкие ставки

- Нулевые ставки

- Тарифы на парковку

Сверхнизкие ставки

Сверхсниженные ставки менее 5% применяются к продажам ограниченного списка товаров и услуг в некоторых странах ЕС.

Нулевые ставки

В некоторых странах ЕС к определенным продажам применяются нулевые ставки. Когда нулевая ставка

применяется, потребитель не должен платить НДС , но у вас все еще есть право на вычет НДС вы уплатили за покупки, непосредственно связанные с продажей.

Тарифы на парковку (или промежуточные тарифы)

Тарифы на парковку применяются некоторыми странами ЕС к определенным поставкам товаров и услуг, которые не включены в Приложение III Директивы по НДС. Этим странам было разрешено продолжать применять пониженные ставки НДС на эти поставки, вместо стандартной ставки, при условии, что эти сниженные ставки не ниже чем 12%.

Уклонение от уплаты налогов является законным; Уклонение от уплаты налогов является уголовным преступлением

Чтобы уменьшить налогооблагаемый доход, вы должны знать, что подлежит вычету, а что нет. Вам также необходимо знать специальные правила, которые применяются к определенным видам вычетов, таким как

- расходы на питание и развлечения

- автомобильные расходы

- деловые поездки.

Во многих случаях владелец бизнеса может вычесть вознаграждения, которые считаются невычитаемыми личными расходами для сотрудника.

Примерами могут служить служебное использование компьютера или служебное использование семейного автомобиля. Не упускайте возможность приобрести медицинскую страховку, инвестировать для выхода на пенсию или предоставлять льготы, такие как служебный автомобиль, через ваш бизнес.

Предупреждение

Знайте правила относительно того, какие расходы подлежат вычету, и убедитесь, что они надлежащим образом документированы. Чрезмерная оплата личных расходов из средств бизнеса является тревожным сигналом для проверок и может рассматриваться как доказательство налогового мошенничества.

Учитывайте общую картину при заявлении вычетов. Запрос на определенные виды вычетов может повлиять на налогообложение в последующие годы.

Одним из примеров является выбор списания (вычета) всей стоимости бизнес-актива в год покупки. Хотя это снизит ваши налоговые обязательства за текущий год, вы не сможете претендовать на амортизационные отчисления в будущем. Если вы ожидаете, что ваш бизнес-доход увеличится в будущем, вы можете уменьшить текущий вычет, чтобы вы могли требовать амортизационные отчисления в последующие годы.

Хотя это снизит ваши налоговые обязательства за текущий год, вы не сможете претендовать на амортизационные отчисления в будущем. Если вы ожидаете, что ваш бизнес-доход увеличится в будущем, вы можете уменьшить текущий вычет, чтобы вы могли требовать амортизационные отчисления в последующие годы.

Налоговые кредиты сокращают ваши налоговые счета в долларах

После того, как вы потребовали все возможные налоговые вычеты, обратите внимание на раскрытие всех возможных налоговых кредитов, на которые вы можете претендовать.

Как отмечалось ранее, налоговые кредиты обычно лучше для вас, чем вычеты, потому что кредиты вычитаются непосредственно из вашего налогового счета. Вычеты, напротив, вычитаются из дохода, на котором основан ваш налоговый счет.

Умная работа

Налоговый кредит в размере одного доллара уменьшает ваш налоговый счет на доллар. Однако вычет в размере одного доллара снижает ваш доход на процентную сумму вашей предельной налоговой категории. Таким образом, вычет в размере доллара стоит всего 35 центов, если вы находитесь в 35-процентной группе; его стоимость падает до 25 центов, если вы находитесь в 25-процентной группе.

Таким образом, вычет в размере доллара стоит всего 35 центов, если вы находитесь в 35-процентной группе; его стоимость падает до 25 центов, если вы находитесь в 25-процентной группе.

На самом деле, чем больше вы уменьшаете свой налогооблагаемый доход, тем ниже ваша планка и тем менее ценным становится каждый дополнительный вычет. Это означает, что вы обязательно должны знать о потенциальных кредитах и о том, что требуется для их получения. И в тех случаях, когда у вас есть выбор между получением кредита или вычетом определенных расходов, вам, как правило, лучше требовать кредит.

Какими бы замечательными ни были налоговые льготы, с налоговым законодательством почти всегда есть подвох. В этом случае загвоздка в том, что многие налоговые льготы доступны только в определенных, очень ограниченных ситуациях.

Большинство льгот по федеральному подоходному налогу, доступных в настоящее время для владельцев бизнеса, очень узко нацелены на то, чтобы побудить вас предпринять определенные действия, которые законодатели сочли желательными. Примеры включают кредиты, предназначенные для того, чтобы мотивировать вас сделать вашу компанию более доступной для людей с ограниченными возможностями или предоставить медицинскую страховку вашим работникам.

Примеры включают кредиты, предназначенные для того, чтобы мотивировать вас сделать вашу компанию более доступной для людей с ограниченными возможностями или предоставить медицинскую страховку вашим работникам.

Другие кредиты применимы только к определенным отраслям, таким как рестораны и бары или производители энергии. Есть также несколько кредитов, предназначенных для предотвращения двойного налогообложения, и несколько кредитов, предназначенных для поощрения определенных видов инвестиций, которые считаются социально полезными.

Кроме того, формы и процедуры, используемые для расчета и получения налоговых льгот для бизнеса, часто довольно сложны. Несмотря на то, что мы предоставляем краткое изложение основных правил, чтобы вы могли принять решение о получении кредита, мы рекомендуем оставить технические детали на усмотрение специалиста по налогам. потому что снижение налогов вполне может компенсировать вам отягчающие обстоятельства при их требовании. Тем не менее вы все равно должны активно изучать и использовать любые применимые к вам налоговые льготы.

Стремитесь к минимально возможной предельной ставке налога

Федеральный подоходный налог является прогрессивной системой. Теперь, в разговоре о налогах, это не означает дальновидность или новаторство. Это означает, что разные уровни дохода облагаются налогами по «прогрессивно» более высоким ставкам. Одна из целей налогового планирования — снизить ваш налогооблагаемый доход, чтобы вы облагались налогом в более низкой налоговой категории с более низкими налоговыми ставками.

Федеральный подоходный налог предназначен для налогообложения более высоких уровней дохода по более высоким налоговым ставкам. «Налоговая категория» относится к самой высокой предельной ставке налога, которую вы платите за любую часть вашего налогооблагаемого дохода. Это ставка, которая будет применяться к каждому дополнительному доллару, который вы заработаете, пока вы не заработаете столько, что перейдете в следующую группу.

Если вы ведете свой бизнес в качестве индивидуального предпринимателя, ООО, которое не решило облагаться налогом в качестве корпорации, полного товарищества или корпорации типа S, ваш доход от бизнеса «проходит» через вашу форму подоходного налога и облагается налогом. по индивидуальным налоговым ставкам. Если вы ведете свой бизнес как обычная корпорация, корпорация платит свои собственные налоги по ставкам корпоративного налога (которые могут быть ниже вашей индивидуальной ставки), и вы облагаетесь налогом только на доход, полученный от корпорации.

по индивидуальным налоговым ставкам. Если вы ведете свой бизнес как обычная корпорация, корпорация платит свои собственные налоги по ставкам корпоративного налога (которые могут быть ниже вашей индивидуальной ставки), и вы облагаетесь налогом только на доход, полученный от корпорации.

Сумма в долларах для каждой группы зависит от вашего статуса подачи документов (например, холост, глава семьи, женатый подает документы совместно или женатый подает заявление отдельно). Суммы в скобках основаны на налогооблагаемом доходе, а не на валовом доходе. Налогооблагаемый доход — это сумма, оставшаяся после вычета всех вычетов и личных льгот, на которые вы имеете право.

Вам необходимо знать свою текущую налоговую категорию, чтобы принимать мудрые решения по налоговому планированию, поскольку многие решения будут иметь смысл для тех, кто находится в определенных категориях, но не для тех, кто находится в других. Текущие налоговые категории можно найти на веб-сайте Налогового управления или в инструкциях к заполнению формы подоходного налога.

Хотя вы не можете буквально понизить налоговую ставку (ставки устанавливаются Конгрессом), вы можете предпринять определенные действия, которые приведут к тому же результату.

К ним относятся:

- Выбор оптимальной организационной формы для вашего бизнеса (например, индивидуальное предприятие, партнерство или корпорация).

- Структурирование транзакции таким образом, чтобы получаемые вами платежи классифицировались как прирост капитала, а не как обычный доход. Долгосрочный прирост капитала, полученный некорпоративными налогоплательщиками, облагается более низкими ставками налога, чем другой доход.

- Перемещение дохода от налогоплательщика с высокой налоговой группой (например, вы сами) к налогоплательщику с более низкой группой (например, ваш ребенок). Один довольно простой способ сделать это – нанять своих детей. Другая возможность состоит в том, чтобы сделать одного или нескольких детей совладельцами вашего бизнеса, чтобы чистая прибыль от бизнеса распределялась между большей группой. Налоговое законодательство ограничивает полезность этой стратегии для перевода незаработанного дохода на детей в возрасте до 18 лет, но некоторые возможности для экономии налогов все еще существуют.

Налоговое законодательство ограничивает полезность этой стратегии для перевода незаработанного дохода на детей в возрасте до 18 лет, но некоторые возможности для экономии налогов все еще существуют.

Налоговое законодательство ограничивает полезность этой стратегии для перевода незаработанного дохода на детей в возрасте до 18 лет, но некоторые возможности для экономии налогов все еще существуют.Контролируйте налоговый год в отношении доходов и вычетов

Хотя совет «сделать это сейчас» является отличным советом почти в любой ситуации, когда дело доходит до налогов, может быть полезно тщательно продумать сроки различных транзакций.

Выбирая подходящий метод налогового учета и продумывая заранее, как ускорить (или отсрочить) получение дохода или понести расходы, вы можете в определенной степени контролировать свой налогооблагаемый доход в любой конкретный год.

Тщательное планирование может отсрочить момент события или транзакции, которые влекут за собой налоговые обязательства. Отсрочка признания дохода может быть полезной. Даже если вы будете находиться в одной и той же налоговой категории во все соответствующие годы, вы сможете использовать свои деньги в течение более длительного периода времени. Хотя это может принести вам всего несколько долларов дополнительных процентов, это также может предоставить вам ликвидность для дополнительных инвестиций в ваш бизнес.

Хотя это может принести вам всего несколько долларов дополнительных процентов, это также может предоставить вам ликвидность для дополнительных инвестиций в ваш бизнес.

Предупреждение

Отсрочка наступления налогового обязательства не равнозначна отсрочке уплаты налога! У вас очень редко есть возможность фактически отсрочить уплату подоходного налога, который вы должны. Можно получить отсрочку по уплате налога, если вы продемонстрируете, к удовлетворению IRS, что вы не смогли заплатить вовремя без чрезмерных трудностей. Тем не менее, это не то, что вы захотите сделать, если в этом нет крайней необходимости, поскольку даже если вы сможете получить продление, вы будете должны проценты по неуплаченным налогам, начиная с первоначальной даты платежа.

Контроль налоговых обязательств путем отсрочки доходов, ускорения вычетов

Принимая меры, которые отсрочивают время, когда определенные статьи дохода должны быть указаны в вашей декларации, вы можете перенести ответственность за этот доход на другой налоговый год. В общем, будет лучше, если вы сможете отложить получение дохода на следующий год и ускорить выплату расходов в текущем налоговом году. Таким образом, вы можете отсрочить налоговое обязательство по отложенному доходу до следующего налогового года

В общем, будет лучше, если вы сможете отложить получение дохода на следующий год и ускорить выплату расходов в текущем налоговом году. Таким образом, вы можете отсрочить налоговое обязательство по отложенному доходу до следующего налогового года

Предупреждение

Контроль сроков признания дохода и вычетов, как правило, возможен только при использовании кассового метода учета. Существуют правила, запрещающие налогоплательщикам, использующим метод начисления, искажать свои доходы/вычеты по времени.

Хотя отсрочка получения дохода означает, что вам придется ждать дольше, чтобы получить платеж, у вас будет сумма, которую вы сэкономили на налогах, доступная для вашего использования в течение года.

Когда плохо откладывать доходы и ускорять отчисления?

Вам не следует использовать эту стратегию, если в следующем году вы окажетесь в более высокой налоговой категории — либо из-за увеличения вашего дохода, либо из-за увеличения налоговых ставок. Вы хотите получить доход в том году, в котором вы будете в более низкой налоговой категории.

Вы хотите получить доход в том году, в котором вы будете в более низкой налоговой категории.

Вы не должны ускорять вычеты, если это может означать, что вы потеряете часть стоимости вычета. Например, если в этом году вы находитесь в группе 33%, но ожидаете, что в следующем году попадете в группу 39,6%, вам следует структурировать транзакции, чтобы вы могли потребовать вычеты в следующем году, когда они будут стоить больше.

Точно так же, если вы предвидите, что прибыль вашего бизнеса значительно вырастет в течение следующих нескольких лет, вам необходимо сбалансировать получение крупного вычета в течение одного года и распределение этого вычета на несколько лет. Наиболее четко это применимо в случае выбора крупного амортизационного вычета в первый год эксплуатации имущества, но может применяться и к убыткам от продажи основных средств.

Рассмотрите эти простые идеи, чтобы отсрочить получение дохода и ускорить отчисления

Если вы решили, что имеет смысл отсрочить получение дохода и/или ускорить отчисления, то эти простые идеи помогут вам реализовать эту стратегию. Помните, что только некоторые из этих предложений будут работать, если вы используете метод начисления. Конечно, вы должны проконсультироваться со специалистом по налогам, прежде чем предпринимать какие-либо действия, чтобы убедиться, что вы не упустили из виду критические факторы.

Помните, что только некоторые из этих предложений будут работать, если вы используете метод начисления. Конечно, вы должны проконсультироваться со специалистом по налогам, прежде чем предпринимать какие-либо действия, чтобы убедиться, что вы не упустили из виду критические факторы.

- Задержка сбора. Отложить выставление счетов в конце года, чтобы платежи не поступали до следующего года. В целом, этот метод не работает для налогоплательщиков, использующих метод начисления, потому что обязательство по признанию дохода возникает, когда происходит экономическая деятельность.

- Отсроченные дивиденды. Если ваш бизнес относится к категории C, отложите выплату дивидендов до следующего года. Обязательно соблюдайте корпоративные формальности при объявлении дивидендов и установлении времени выплаты.

- Задержка прироста капитала. Если вы планируете продать активы, которые выросли в цене, перенос продажи на следующий год означает, что вам не нужно будет указывать этот доход в налоговой декларации за этот год. В общем, это может работать даже для налогоплательщика по методу начисления, но вам придется внимательно следить за условиями продажи.

- Ускорение платежей. Налогоплательщики, использующие наличный расчет, могут иметь возможность заранее оплачивать вычитаемые расходы на ведение бизнеса, включая арендную плату, проценты, налоги, страхование и т. д.

- Ускорьте крупные покупки. Если вы закроете покупку амортизируемого имущества в текущем году, вы сможете требовать значительных вычетов посредством выбора расходов.

- Ускорение операционных расходов. – Если у вас есть возможность ускорить покупку оборудования, расходных материалов или выполнение ремонта, тем самым получив вычет в текущем налоговом году.

В общем, это может работать даже для налогоплательщика по методу начисления, но вам придется внимательно следить за условиями продажи.

В общем, это может работать даже для налогоплательщика по методу начисления, но вам придется внимательно следить за условиями продажи.Знайте, когда нужно быть противным

Если в следующем году вы будете в более высокой налоговой категории — или если вы знаете, что налоговые ставки вырастут, даже если ваш доход не вырастет — вы не хотите этого делать. следуйте общепринятому мнению: отсрочить доход/ускорить отчисления.

следуйте общепринятому мнению: отсрочить доход/ускорить отчисления.

Вместо этого вы хотите сделать обратное: ускорить отчисления доходов/задержек .

Как ускорить получение дохода и отсрочить отчисления?

В большинстве случаев вы ускоряете получение дохода или откладываете отчисления, просто выполняя действия, противоположные рекомендациям, изложенным ранее в этой статье.

Например, вместо того, чтобы откладывать выставление счетов, отправляйте все свои счета раньше и сделайте все возможное, чтобы получить их до конца года. Если вы планируете продать основной капитал, обязательно продайте этот актив в текущем налоговом году. По возможности отложите закупку расходных материалов до следующего года.

Опять же, любые стратегии, направленные на изменение налогового года доходов и отчислений, гораздо проще реализовать, если использовать кассовый метод учета.

Что делать, если использовать метод начисления?

Хотя стратегии, направленные на изменение года, в котором доходы и отчисления отражаются в вашей налоговой декларации, обычно труднее реализовать методом начисления, это не означает, что их невозможно реализовать.

Вам нужно научиться ориентироваться в правилах учета по методу начисления, чтобы получить желаемый налоговый результат:

- Если вы хотите отсрочить налогообложение определенной суммы дохода, убедитесь, что все события, определяющие обязательство по выплате этого дохода, , а не , выполнены к концу года. Например, если вы продаете товары, отложите отгрузку до следующего года.

- Если вы хотите ускорить вычитаемый расход в текущем году, убедитесь, что все события, определяющие обязательство и сумму платежа, а также экономические показатели, были завершены к концу года.

Если вы покупаете товары, услуги или пользуетесь имуществом, убедитесь, что у вас есть действующий договор, охватывающий все необходимые условия, и что товары, услуги или имущество доставлены, выполнены или использованы к концу года. Если вы сделаете это, вы станете «на первом месте» в бизнесе, использующем кассовый метод учета: вы получили льготу и вычет по статье расходов до того, как вам фактически пришлось заплатить за нее.

Будь начеку! Избегайте распространенных ловушек налогового планирования

Хотя вы хотите использовать все возможности для снижения налогов, вы должны знать, что некоторые налоговые стратегии могут потерпеть неудачу. Более того, они поднимут тревогу перед экзаменационным персоналом IRS.

Использование сложного налогового законодательства для уменьшения налоговой задолженности имеет смысл. Запутаться в сложности и заставить IRS игнорировать ваши стратегии планирования — нет. И намеренное игнорирование налогового законодательства для защиты доходов является безрассудным.

В дополнение к очевидному: «не скрывайте свой доход и не преувеличивайте свои отчисления», есть еще три всеобъемлющих правила, которым вы должны следовать, чтобы убедиться, что ваше планирование соответствует требованиям IRS.

- Не пытайтесь замаскировать сущность транзакции формой, которую принимает транзакция.

- Не пытайтесь скрыть налоговые последствия одной транзакции, разбив ее на несколько этапов.

- Не ждите, что налоговая служба будет относиться к вашим родственникам как к незнакомцам.

IRS фокусируется на содержании, а не на форме

Выбор использования одной формы сделки, а не другой, для минимизации ваших налоговых обязательств (сам по себе) не аннулирует транзакцию для целей подоходного налога. Например, вы можете подарить своему ребенку 10 000 долларов или включить ребенка в платежную ведомость, где он сможет заработать 10 000 долларов. Выполнение налоговых расчетов и выбор метода, который приводит к наименьшему общему налоговому обязательству для семьи, является мудрым курсом действий.

Тем не менее, вы не можете избежать налоговой ответственности, просто пометив транзакцию. Налоговая служба рассмотрит реальную цель — сущность — сделки и в соответствии с ней обложит налогом. Например, вы можете подарить сыну машину, а можете продать сыну свою машину. Однако вы не можете продать свою машину и заявить, что это подарок.

Владельцы бизнеса часто нарушают правило «содержание превыше формы», когда пытаются замаскировать вознаграждение под «дивиденды» или «возврат капитала». IRS не будет удивлен; и вы не будете, когда вы получите увеличенный налоговый счет, плюс проценты и (скорее всего) штрафы.

Пример

Майк Эпплтон, менеджер и главный акционер обычной корпорации Plasti-Cast, Inc., получает выгодный контракт на поставку компонентов для многонациональной корпорации. Этот контракт означает, что корпоративный доход резко возрастет с 50 000 долларов США в этом году до 500 000 долларов США в следующем году.

Майк приходит к выводу, что закрытие этой сделки свидетельствует о том, что он стоит для компании гораздо больше, чем его годовая зарплата в размере 30 000 долларов. Поэтому он увеличивает свою зарплату до 450 000 долларов на следующий год. Его корпорация берет компенсационный вычет в размере 450 000 долларов.

Налоговая служба смотрит на вещи по-другому. После проверки IRS приходит к выводу, что, хотя он стоил больше 30 000 долларов, разумная компенсация Майка составила всего 100 000 долларов. Эти 100 000 долларов США подходят для вычета компенсации, но 350 000 долларов США представляют собой замаскированные дивиденды, которые не подлежат вычету.

После проверки IRS приходит к выводу, что, хотя он стоил больше 30 000 долларов, разумная компенсация Майка составила всего 100 000 долларов. Эти 100 000 долларов США подходят для вычета компенсации, но 350 000 долларов США представляют собой замаскированные дивиденды, которые не подлежат вычету.

Соус для гуся, не обязательно соус для гусака. В то время как IRS может вмешаться и переклассифицировать транзакцию на основе ее существа, а не ее формы, налогоплательщики часто обнаруживают, что им приходится жить с последствиями своего первоначального выбора. Это означает, что если вы выберете конкретную форму для транзакции, вам может быть трудно убедить IRS в том, что суть транзакции отличается от формы, которую вы выбрали.

Было бы разумно считать общим правилом, что IRS может смотреть за формой транзакции, но вы будете заблокированы в форме транзакции . Причина в том, что вы сами выбрали, как настроить транзакцию, поэтому справедливо требовать, чтобы вы смирились с ее налоговыми последствиями.

Доктрина пошаговых транзакций может определять законность

Налоговое управление США иногда использует так называемую доктрину «пошаговых транзакций», чтобы доказать, что содержание конкретной транзакции отличается от ее формы. Когда он опирается на эту доктрину, IRS будет рассматривать многоэтапную транзакцию как единую унифицированную транзакцию. Он не будет разбивать одну транзакцию на два или более этапа для целей налогообложения прибыли. Таким образом, промежуточные этапы интегрированной сделки не будут иметь отдельных налоговых последствий.

Пример

Передача собственности от Эйбла Бейкеру, за которой следует передача того же имущества Бейкером Чарли, может, если эти передачи взаимозависимы, рассматриваться для целей налогообложения как передача от Эйбла Чарли.

Это не означает, что не существует действительных транзакций, которые выполняются в виде последовательности шагов. Многие сделки по продаже и обмену собственности состоят из нескольких этапов, и при соблюдении правил они вполне действительны. Это означает, что вы не можете навязать искусственный шаг, чтобы изменить влияние транзакции.

Это означает, что вы не можете навязать искусственный шаг, чтобы изменить влияние транзакции.

Связанные налогоплательщики подвергаются более тщательной проверке

Налоговое управление уделяет пристальное внимание операциям, в которых участвуют налогоплательщики, имеющие тесные деловые или семейные отношения. На самом деле, налоговое законодательство предоставило IRS особые полномочия для работы в определенных областях, в которых связанные налогоплательщики исторически использовали свои отношения для несправедливого снижения своих налогов.

Примеры этого включают отказ в процентных вычетах предприятиям, занимающим деньги для покупки договоров страхования жизни в интересах своих должностных лиц и сотрудников, а также специальные правила бухгалтерского учета, которые применяются к выплате процентов и расходов между связанными сторонами.

Вы можете ожидать, что агенты IRS будут внимательно изучать деловые отношения, которые вы имеете с членами семьи или другими связанными сторонами.

Об авторе